Tamaño y Participación del Mercado de Descubrimiento en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

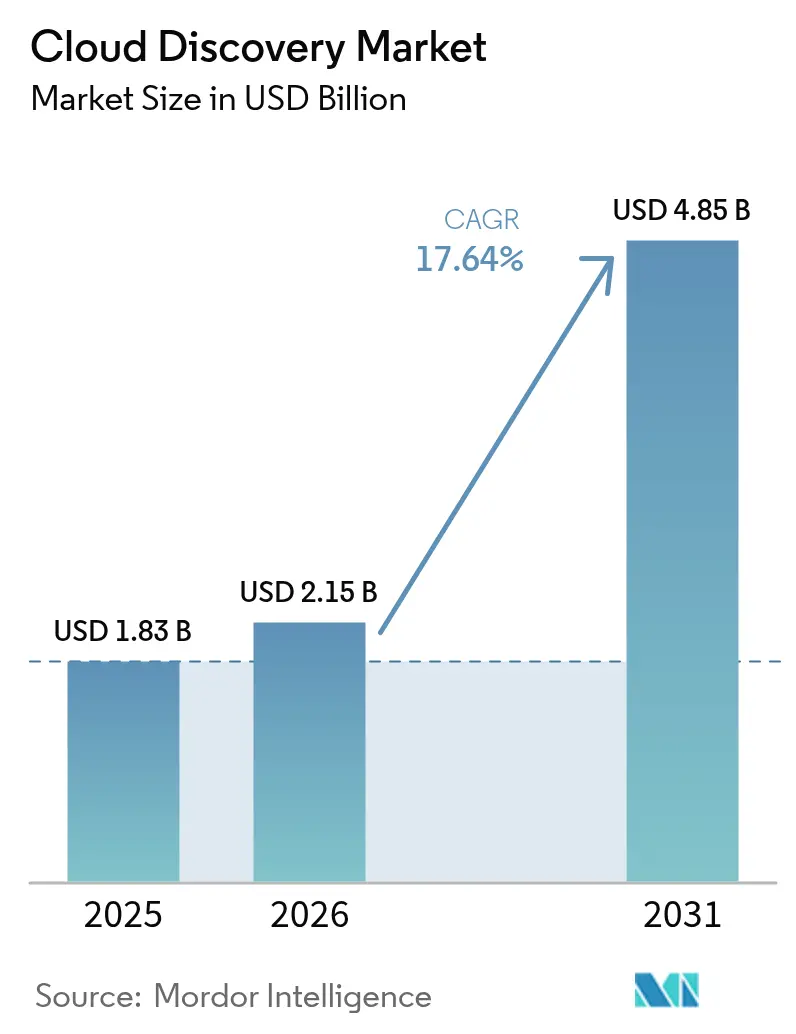

| Tamaño del Mercado (2026) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Descubrimiento en la Nube por Mordor Intelligence

Se espera que el tamaño del mercado de Descubrimiento en la Nube crezca de USD 1,83 mil millones en 2025 a USD 2,15 mil millones en 2026 y se prevé que alcance USD 4,85 mil millones en 2031 a una CAGR del 17,64% durante 2026-2031. La rápida adopción de múltiples nubes, los mandatos más estrictos de confianza cero y las normas de informes de sostenibilidad están reformando la arquitectura de seguridad empresarial al convertir la visibilidad continua de activos en una prioridad a nivel directivo. Los proveedores que integran el descubrimiento sin agentes, la clasificación automatizada y los análisis preparados para FinOps en sus plataformas están ganando cuota de mercado a medida que las empresas pasan de auditorías puntuales a la monitorización en tiempo real. La demanda en América del Norte sigue anclada en los marcos de cumplimiento normativo federal, mientras que las iniciativas de nube soberana de Asia Pacífico están acelerando la adopción regional. Las restricciones presupuestarias en organizaciones más pequeñas y los persistentes obstáculos de acceso a credenciales en redes segmentadas moderan el crecimiento general, pero la innovación sostenida en automatización impulsada por inteligencia artificial continúa expandiendo la demanda total direccionable.

Conclusiones Clave del Informe

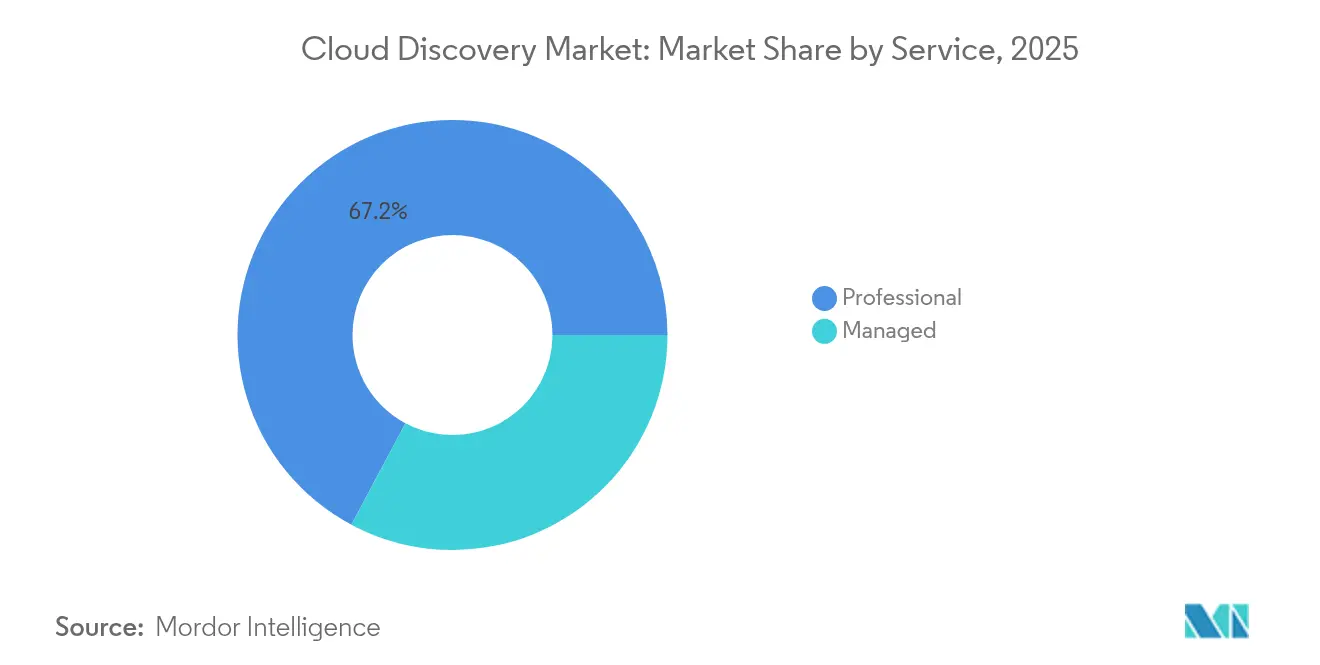

- Por servicio, los servicios profesionales lideraron con una participación de ingresos del 67,20% en 2025, mientras que se prevé que los servicios gestionados avancen a una CAGR del 23,28% hasta 2031.

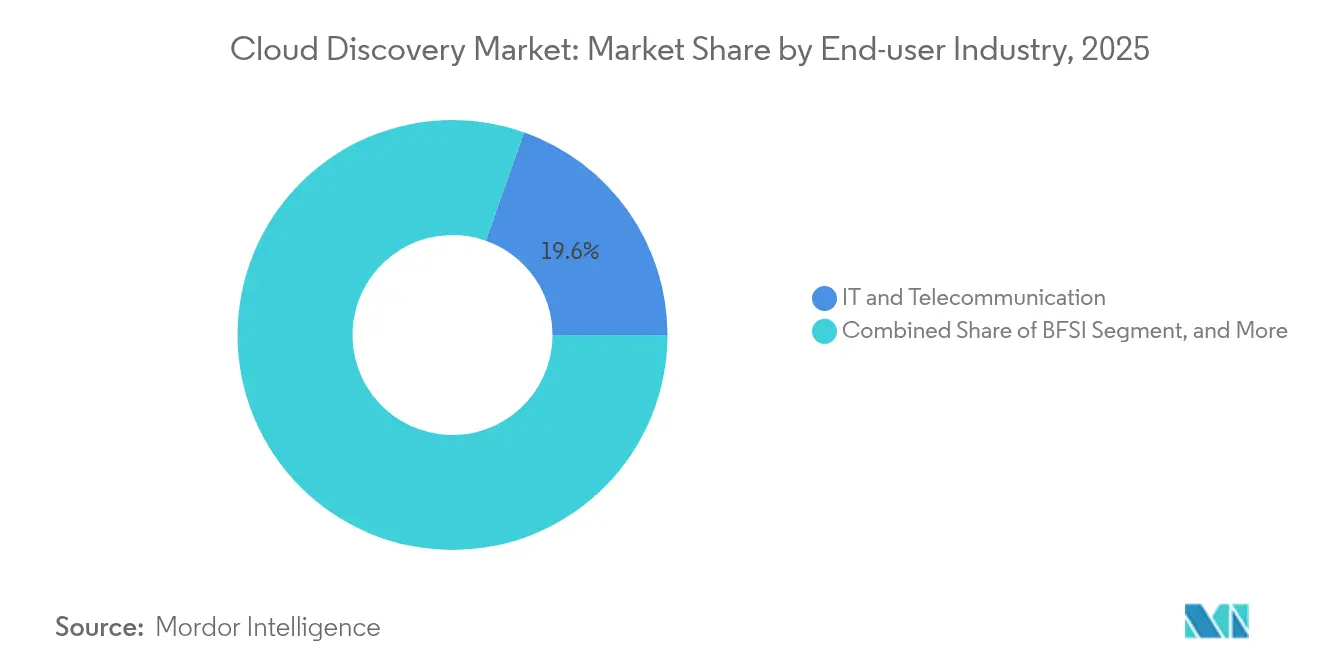

- Por industria de usuario final, TI y Telecomunicaciones mantuvo una participación del 19,60% del tamaño del mercado de descubrimiento en la nube en 2025; se proyecta que Salud crezca a una CAGR del 22,12% entre 2026-2031.

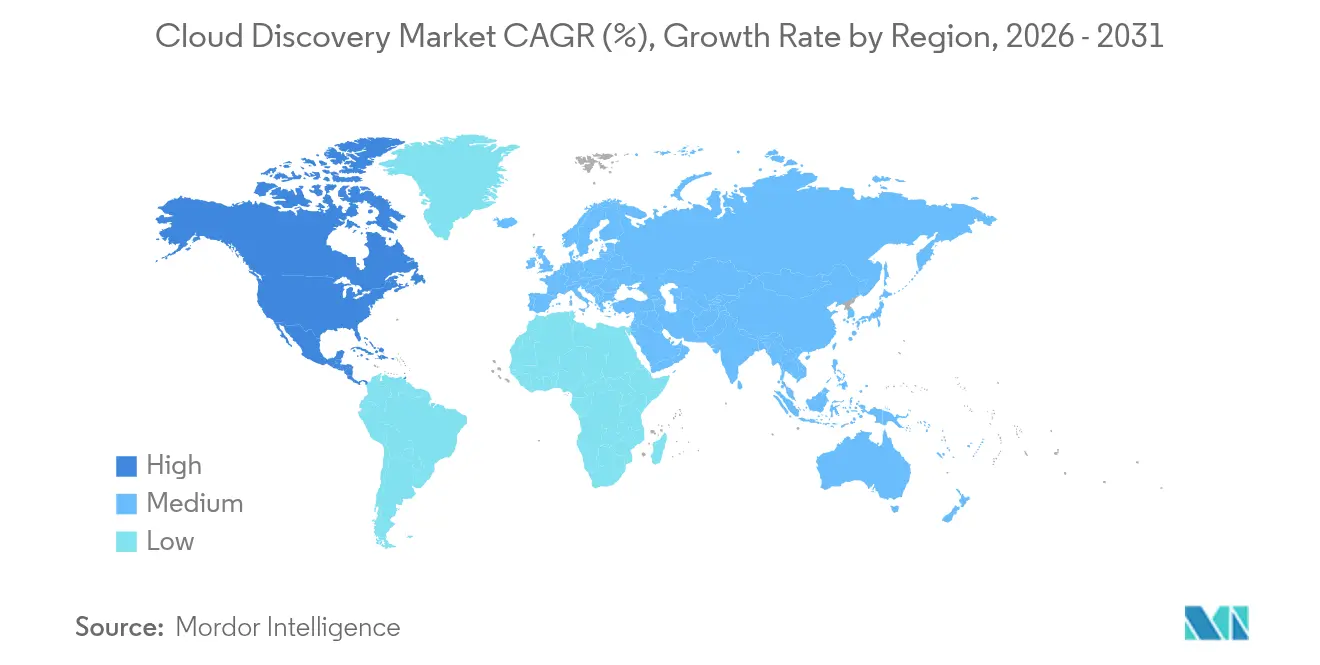

- Por geografía, América del Norte concentró el 37,40% de la participación del mercado de descubrimiento en la nube en 2025, mientras que se espera que Asia Pacífico registre la CAGR más rápida del 21,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Descubrimiento en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de múltiples nubes entre las empresas del Global 2000 | +4.20% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidad creciente de visibilidad de configuración en tiempo real para reforzar la ciberresiliencia | +3.80% | Global, énfasis en industrias reguladas | Corto plazo (≤ 2 años) |

| Convergencia de FinOps e ITOM que impulsa los módulos de descubrimiento hacia las pilas de gobernanza de costos | +2.90% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Autoclasificación potenciada por IA generativa que reduce el costo de mantenimiento del CMDB | +2.10% | Global, adopción temprana en empresas tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Cláusulas obligatorias de descubrimiento de activos en los nuevos contratos de Confianza Cero Federal de EE. UU. | +1.60% | Nacional – Estados Unidos (agencias Federales y de Defensa) | Corto plazo (≤ 2 años) |

| Normas de informes de sostenibilidad (CSRD, SEC) que exigen inventarios de activos en la nube | +1.80% | Regional – UE (CSRD), EE. UU. (SEC), con expansión global a través de mandatos de cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Múltiples Nubes entre las Empresas del Global 2000

Las organizaciones ahora ejecutan cargas de trabajo de producción en un promedio de 3,2 nubes públicas, una estrategia que aumenta la resiliencia pero fragmenta la visibilidad. Los motores de descubrimiento deben, por tanto, interactuar con múltiples API de proveedores, capas de orquestación de contenedores y mallas de servicios en tiempo casi real. Los primeros adoptantes en Asia se ven obligados a gestionar entornos de nube domésticos e internacionales en paralelo debido a las directivas de nube soberana, lo que refuerza la demanda de descubrimiento agnóstico a la plataforma. La integración de ServiceNow con un importante hiperescalador ilustra cómo la automatización de flujos de trabajo y el descubrimiento están convergiendo para acortar los tiempos de respuesta en entornos híbridos.[1]ServiceNow, "Patente US11184242B2: Procesos de Descubrimiento Automatizado," servicenow.comSin estas capacidades, las empresas reportan retrasos en el descubrimiento de hasta 72 horas, exponiendo puntos ciegos de seguridad y cumplimiento que los reguladores penalizan cada vez más.

Necesidad Creciente de Visibilidad de Configuración en Tiempo Real para Reforzar la Ciberresiliencia

Las configuraciones incorrectas continúan siendo responsables de la gran mayoría de las brechas en la nube, lo que lleva a los reguladores a imponer requisitos de monitorización continua. La cláusula de nube actualizada del Departamento de Defensa de EE. UU. obliga a los contratistas a rastrear la ubicación de los datos y remediar las desviaciones de forma inmediata. Los proveedores de atención médica, sujetos a HIPAA y amenazas de ransomware, lideran las inversiones en descubrimiento en tiempo real vinculado a la gestión de la postura de seguridad de datos. Los proveedores que integran el descubrimiento con análisis de amenazas impulsados por inteligencia artificial afirman reducciones de más del 30% en el tiempo medio de detección. Las empresas manufactureras reportan mejoras de dos dígitos en la efectividad general de los equipos tras incorporar el descubrimiento continuo de activos en entornos de IoT industrial.

Convergencia de FinOps e ITOM que Impulsa los Módulos de Descubrimiento hacia las Pilas de Gobernanza de Costos

El gasto en la nube constituye ahora uno de los tres principales gastos operativos en muchas empresas, lo que lleva a los directores financieros a exigir atribución a nivel de recursos. Las plataformas de descubrimiento enriquecidas con automatización de etiquetado vinculan los datos de consumo a las unidades de negocio, permitiendo a las organizaciones lograr ahorros del 15-25% en el primer año al adoptar una gobernanza alineada con FinOps. Un gran fabricante que utiliza una suite integrada de gobernanza de costos redujo sus gastos anuales en la nube en USD 300.000, principalmente mediante la eliminación de recursos huérfanos. En este espacio, las adquisiciones subrayan la importancia de la colaboración entre plataformas. La integración de CloudHealth de VMware incorpora funciones de descubrimiento directamente en los paneles financieros, ampliando así la demanda total direccionable.[2]VMware, "Descripción General de CloudHealth FinOps," vmware.com

Autoclasificación Potenciada por IA Generativa que Reduce el Costo de Mantenimiento del CMDB

El aumento con modelos de lenguaje de gran escala ahora produce descripciones de activos, mapas de dependencias y etiquetas de cumplimiento con tasas de precisión superiores al 95%. El motor de descubrimiento patentado de ServiceNow aplica IA generativa para automatizar el mapeo de relaciones y el enriquecimiento del CMDB, reduciendo los costos de mantenimiento manual hasta en un 60% en 18 meses. Los conocimientos generados liberan a los ingenieros para centrarse en la remediación en lugar de la curación de datos, mientras que una mayor fidelidad de los datos acelera la preparación para auditorías. Los equipos de operaciones de seguridad también se benefician de un análisis de causa raíz más rápido cuando cada elemento de la nube está clasificado de forma continua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos persistentes de acceso a credenciales en redes altamente segmentadas | −0.6% | Global – especialmente en industrias altamente reguladas (BFSI, salud, gobierno) | Mediano plazo (2-4 años) |

| Presión presupuestaria de las pymes para licencias de descubrimiento y personal | −0.8% | Alta en economías emergentes (India, Sudeste Asiático, América Latina) | Corto plazo (≤ 2 años) |

| Restricciones de nube soberana que limitan el alcance del descubrimiento fuera de la región | −0.5% | Regional – fuerte en la UE, el CCG y los países de APAC con leyes de localización de datos | Largo plazo (≥ 4 años) |

| Crecimiento de la TI en la sombra que supera la cobertura de descubrimiento a pesar de las actualizaciones de herramientas | −0.7% | Global – más pronunciado en grandes empresas con configuraciones híbridas o de múltiples nubes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Persistentes de Acceso a Credenciales en Redes Altamente Segmentadas

Los diseños de confianza cero restringen intencionalmente el movimiento lateral, lo que requiere que los motores de descubrimiento se autentiquen por separado en cada microsegmento. Las instituciones de servicios financieros también deben segregar los datos de las unidades de negocio por jurisdicción, multiplicando la carga de credenciales.[3] Microsoft, "Marco de Cumplimiento de Nube para Servicios Financieros," microsoft.com Los proveedores de atención médica enfrentan desafíos comparables al aislar la información de salud protegida. Los enfoques sin agentes alivian parte de la fricción, pero aún tienen dificultades con la profundidad, lo que obliga a compromisos entre amplitud y granularidad. Las empresas estiman que entre el 40-60% de los presupuestos de descubrimiento se consumen únicamente en tareas de gestión de credenciales.

Presión Presupuestaria de las Pymes para Licencias de Descubrimiento y Personal

Las suites de descubrimiento completas suelen comenzar por encima de USD 50.000 al año, un precio fuera del alcance de las empresas con menos de 500 empleados. La implementación además exige competencias en seguridad en la nube que las pymes no pueden reclutar fácilmente. Aunque los servicios de descubrimiento gestionado ofrecen opciones de pago por uso, muchas pequeñas empresas prefieren el gasto de capital al gasto operativo y dudan en otorgar a terceros acceso persistente a cargas de trabajo sensibles. Como resultado, aproximadamente un tercio de la demanda potencial del mercado solo es direccionable a través de ofertas simplificadas de menor costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios Profesionales Lideran la Transformación del Mercado

Los servicios profesionales capturaron el 67,20% del mercado de descubrimiento en la nube en 2025, lo que subraya la dependencia de las empresas de arquitectos especializados para integrar los motores de descubrimiento con capas complejas de identidad, red y flujo de trabajo. Los alcances de los compromisos típicamente abarcan el mapeo de API de múltiples nubes, el ajuste de políticas y las tareas de población del CMDB que requieren una profunda experiencia con los proveedores. Sin embargo, se prevé que los servicios gestionados se aceleren a una CAGR del 23,28% hasta 2031, a medida que las empresas reconocen que el descubrimiento debe ejecutarse de forma continua en lugar de ad hoc.

El crecimiento en las ofertas gestionadas señala un cambio estructural en el gasto, de implementaciones basadas en proyectos a modelos de suscripción anclados en visibilidad continua. Las suscripciones de descubrimiento gestionado de ServiceNow contribuyeron de forma significativa a sus ingresos recurrentes de USD 2.866 millones en el cuarto trimestre de 2024, ilustrando el atractivo de los contratos basados en resultados. Los clientes del sector manufacturero que adoptan el descubrimiento siempre activo han reportado aumentos del 10-15% en la efectividad operativa gracias a una detección de anomalías más rápida. El cambio también beneficia a los proveedores, ya que la clasificación automatizada reduce los costos marginales de entrega y amplía la adopción entre las organizaciones que carecen de personal de seguridad en la nube a tiempo completo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Salud Acelera Superando a los Líderes Tradicionales

El sector de TI y Telecomunicaciones se mantuvo como el principal adoptante, con una participación del 19,60% del tamaño del mercado de descubrimiento en la nube en 2025, sostenido por la temprana penetración de la nube y las cargas de trabajo complejas y sensibles a la latencia. Sin embargo, la CAGR prevista del 22,12% para Salud la posiciona para superar a los líderes tradicionales a medida que los reguladores endurecen las salvaguardas para los registros electrónicos de salud y las plataformas de atención conectada. La dependencia del sector de la telemedicina distribuida y las cargas de trabajo de imágenes aumenta la exposición a configuraciones incorrectas, reforzando la demanda de descubrimiento continuo.

Los grupos de proveedores que implementan inventarios de activos siempre activos reportan que los tiempos de preparación para auditorías han caído de semanas a días, al tiempo que evitan sanciones de HIPAA que pueden superar los USD 10 millones por infracción. Los fabricantes farmacéuticos también extienden su descubrimiento a los sistemas de información de laboratorio y dispositivos de borde que apoyan los ensayos clínicos. BFSI continúa invirtiendo de forma constante por razones regulatorias, mientras que el Comercio Minorista, los Bienes de Consumo y la Manufactura Industrial vinculan los despliegues de descubrimiento a iniciativas de digitalización omnicanal y de cadena de suministro que combinan activos de OT e IT.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte concentró el 37,40% de los ingresos de 2025 gracias a la temprana adopción empresarial de la nube, un ecosistema de hiperescaladores maduro y mandatos federales que incorporan cláusulas de descubrimiento en los contratos gubernamentales. Las instituciones financieras, los contratistas de defensa y las redes de atención médica representan los mayores grupos de compradores, mientras que las empresas canadienses adoptan cada vez más el descubrimiento gestionado para abordar el movimiento de datos transfronterizo. La competencia sigue siendo intensa a medida que los proveedores establecidos de gestión de servicios de TI integran el descubrimiento en suites de flujo de trabajo más amplias, aunque la saturación del mercado entre las empresas del Fortune 1000 modera el crecimiento incremental.

Se proyecta que la región de Asia Pacífico registre una CAGR del 21,34% de 2026 a 2031, la más rápida a nivel mundial, impulsada por políticas de nube soberana y leyes de localización que exigen a las empresas inventariar activos a nivel regional. Más de un tercio de los gobiernos de Asia Pacífico planean desplegar nubes soberanas para 2026, lo que obliga a las empresas a mantener registros detallados de la residencia de las cargas de trabajo. La capacidad de los centros de datos en la región superó los 12.000 MW en 2024, con otros 14.000 MW en construcción, lo que subraya la necesidad de visibilidad de nube híbrida. Industrias como los servicios financieros y la defensa soberana lideran la adopción, mientras que las empresas digitales nativas emergentes aceleran la adopción de servicios gestionados.

Europa representa un mercado considerable impulsado por el cumplimiento normativo, donde el RGPD y la Directiva de Informes de Sostenibilidad Corporativa hacen que el descubrimiento sea esencial tanto para la protección de datos como para la contabilidad de emisiones. Las empresas aprovechan los motores de descubrimiento para mapear los flujos de datos y asignar factores de carbono de Alcance 3, lo que permite divulgaciones de ESG transparentes. La adopción es más pronunciada en Alemania, Francia y los países nórdicos, donde las zonas de nube energéticamente eficientes se intersectan con estrictas normas de residencia de datos. Si bien las tasas de crecimiento son inferiores a las de Asia Pacífico, los proveedores se benefician de contratos de larga duración debido a los altos costos de cambio vinculados a la certificación regulatoria. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores; los despliegues de nube liderados por operadoras de telecomunicaciones y los programas de digitalización del sector público están sentando las bases para la demanda futura, siempre que los precios se alineen con los presupuestos de TI limitados.

Panorama Competitivo

El mercado de descubrimiento en la nube exhibe una fragmentación moderada, con los cinco principales proveedores representando aproximadamente el 55% de los ingresos globales. Los proveedores establecidos de gestión de servicios de TI amplían los portales de CMDB y flujo de trabajo existentes, aprovechando las profundas relaciones empresariales para vender descubrimiento de forma adicional. ServiceNow por sí solo reportó 2.109 clientes con un valor de contrato anual superior a USD 1 millón, destacando el poder de la expansión de la base instalada.

Las adquisiciones estratégicas están reformando la dinámica competitiva. La adquisición de Lacework por parte de Fortinet añadió 225 patentes de inteligencia artificial y seguridad en la nube, ampliando su Security Fabric para una cobertura unificada de las instalaciones locales a la nube. La compra de un especialista en seguridad de API por parte de Akamai y la entrada de Tenable en la gestión de la postura de datos en la nube ilustran movimientos horizontales hacia controles adyacentes. Las solicitudes de patentes —como la patente de configuración de autodescubrimiento de ServiceNow y la patente de transformación en la nube basada en patrones de IBM— señalan una carrera por automatizar la clasificación a escala, reduciendo el costo total de propiedad para los compradores.

Los disruptores enfatizan el despliegue sin agentes y el rápido tiempo de obtención de valor. Si bien carecen de la profundidad de los CMDB de larga data, sus modelos de bajo contacto atraen a los clientes del mercado medio. Los rumores de una adquisición multimillonaria por parte de un hiperescalador de uno de estos especialistas subrayan el interés estratégico en el descubrimiento llave en mano para complementar nubes de seguridad más amplias. La ventaja competitiva depende cada vez más de la integración de métricas de sostenibilidad y paneles de FinOps; las plataformas que correlacionan los inventarios de activos con las divulgaciones de carbono y la asignación de costos están en posición de ganar compromisos empresariales plurianuales.

Líderes de la Industria de Descubrimiento en la Nube

ServiceNow Inc.

BMC Software Inc.

Amazon Web Services Inc.

Microsoft Corp.

McAfee LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Upwind adquirió Nyx Security para mejorar la protección en tiempo de ejecución mediante información integrada de aplicaciones.

- Abril de 2025: Palo Alto Networks adquirió Protect AI para fortalecer Prisma AIRS contra vulnerabilidades en cargas de trabajo en la nube habilitadas por inteligencia artificial.

- Febrero de 2025: ServiceNow y AWS ampliaron su colaboración para añadir flujos de trabajo de IA generativa y un conector de Bedrock para la remediación automatizada de incidentes en entornos híbridos.

- Enero de 2025: ServiceNow anunció un plan de recompra de acciones por USD 3.000 millones tras registrar USD 2.866 millones en ingresos por suscripciones en el cuarto trimestre de 2024 y casi 500 clientes por encima de USD 5 millones de ACV.

Alcance del Informe del Mercado Global de Descubrimiento en la Nube

El Descubrimiento en la Nube se refiere al análisis de las aplicaciones en la nube no gestionadas utilizadas por los asociados de la organización. Esto ayuda a controlar el acceso no autorizado a los datos corporativos y otros riesgos de seguridad asociados con la tecnología basada en la nube. El descubrimiento en la nube utiliza la API del proveedor de nube para extraer datos sobre los servicios en la nube del cliente, en lugar del acceso directo utilizado para escanear su infraestructura local. El alcance del estudio incluye diversas industrias de usuarios finales que actualmente adoptan la plataforma de descubrimiento en la nube, integrándola así a su modelo de negocio existente.

| Profesional |

| Gestionado |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Bienes de Consumo |

| Manufactura Industrial |

| Salud |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Servicio | Profesional | ||

| Gestionado | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Comercio Minorista y Bienes de Consumo | |||

| Manufactura Industrial | |||

| Salud | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de descubrimiento en la nube?

El mercado de descubrimiento en la nube alcanzó USD 2.154 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de descubrimiento en la nube?

Se prevé que el mercado se expanda a una CAGR del 17,64%, alcanzando USD 4.854 millones en 2031.

¿Qué segmento de servicio está creciendo más rápido?

Se proyecta que los servicios gestionados registren una CAGR del 23,28% entre 2026-2031, a medida que las empresas buscan monitorización continua.

¿Por qué la Salud es el segmento de usuario final de más rápido crecimiento?

La Salud enfrenta estrictos riesgos de HIPAA y ransomware, impulsando una CAGR del 22,12% para las soluciones de descubrimiento hasta 2031.

¿Qué región superará a las demás en crecimiento?

Se espera que APAC registre una CAGR del 21,34%, impulsada por mandatos de nube soberana y leyes de localización de datos.

¿Qué tendencia tecnológica clave está reformando las plataformas de descubrimiento?

La autoclasificación potenciada por IA generativa está reduciendo los costos de mantenimiento del CMDB hasta en un 60%, al tiempo que eleva la precisión al 95%.

Última actualización de la página el: