Tamaño y Participación del Mercado de Análisis de Big Data en el Comercio Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

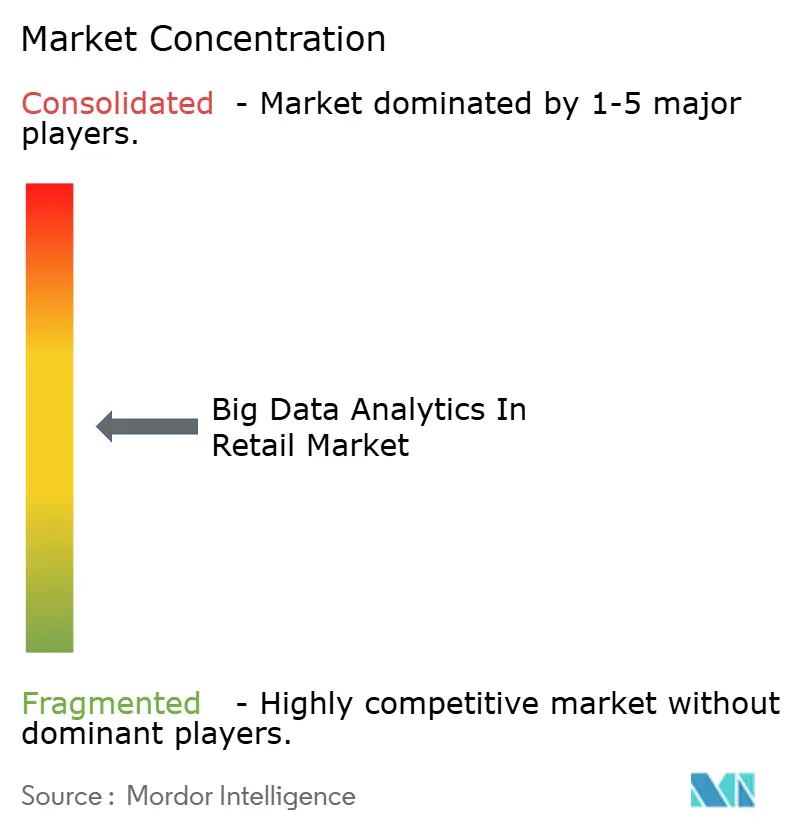

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Big Data en el Comercio Minorista por Mordor Intelligence

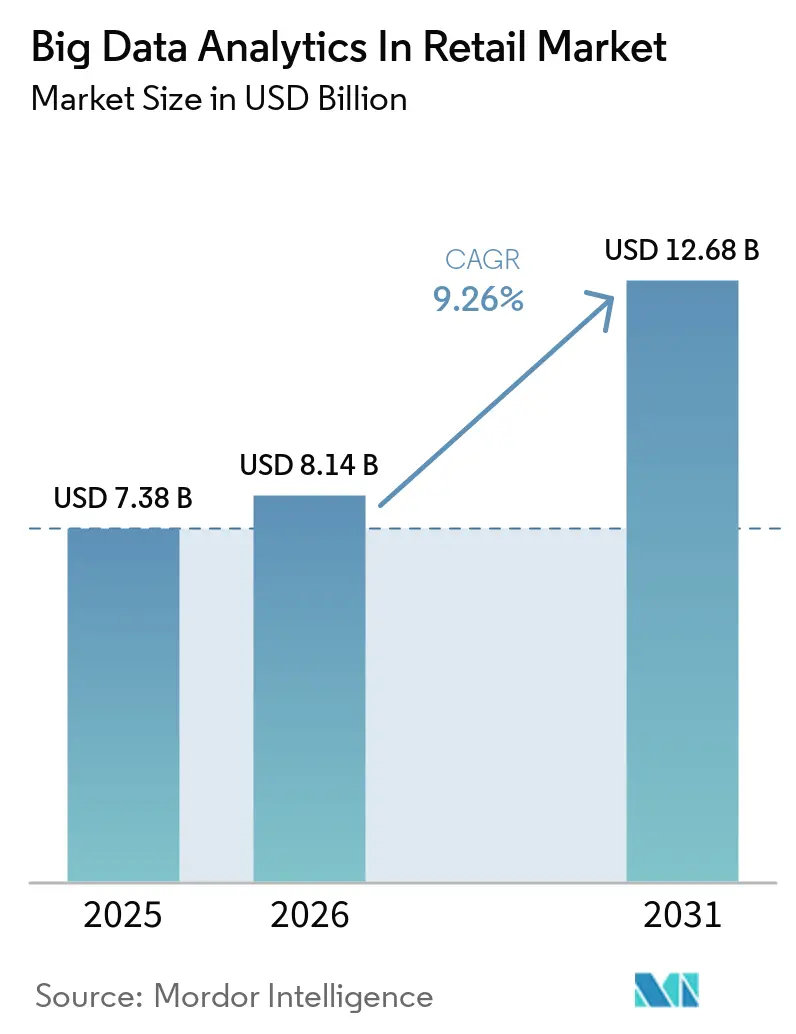

Se proyecta que el tamaño del mercado de análisis de big data en el comercio minorista sea de USD 7,38 mil millones en 2025, USD 8,14 mil millones en 2026, y alcance USD 12,68 mil millones en 2031, avanzando a una CAGR del 9,26% durante el período. Los minoristas están priorizando arquitecturas de datos unificadas que combinan puntos de contacto en línea y a nivel de tienda, acelerando el gasto en motores de transmisión en tiempo real, plataformas de datos de clientes y herramientas de medición de medios minoristas. La toma de decisiones en tiempo real sustenta ahora las recomendaciones de productos en múltiples canales, mientras que el análisis en el borde reduce la latencia para las alertas de disponibilidad en estantes y la señalización digital dinámica. Los proveedores de componentes están agrupando la detección de fraudes, la optimización de precios y la previsión de demanda en suites llave en mano, reduciendo las barreras de adopción para las cadenas de nivel medio. La expansión geográfica sigue liderada por Asia-Pacífico, donde el comercio social y los pagos unificados están generando ricos conjuntos de datos de comportamiento, aunque América del Norte sigue representando la mayor base de ingresos absolutos.

Conclusiones Clave del Informe

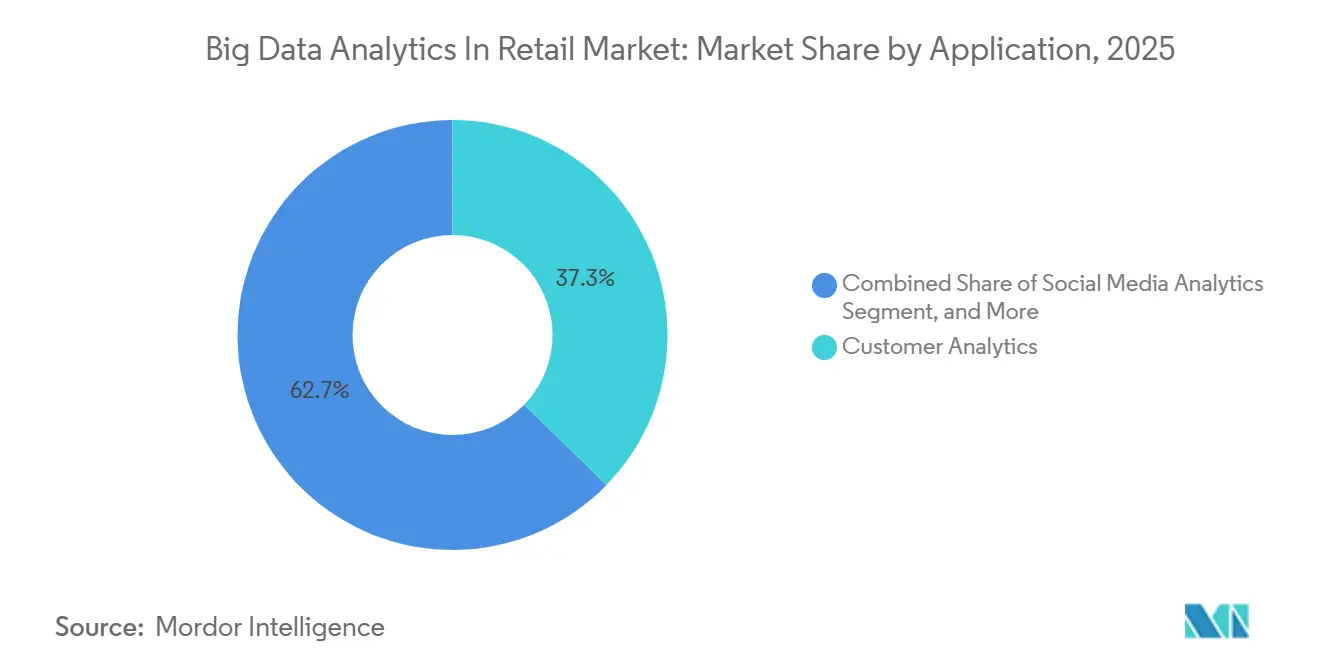

- Por aplicación, Análisis de Clientes lideró con una participación de ingresos del 37,29% en 2025, mientras que se proyecta que Detección de Fraudes registre la CAGR más rápida del 10,76% hasta 2031.

- Por tipo de empresa, las Grandes Empresas mantuvieron el 63,24% de la participación del mercado de análisis de big data en el comercio minorista en 2025, aunque las Pequeñas y Medianas Empresas se están expandiendo a una CAGR del 9,61% hasta 2031.

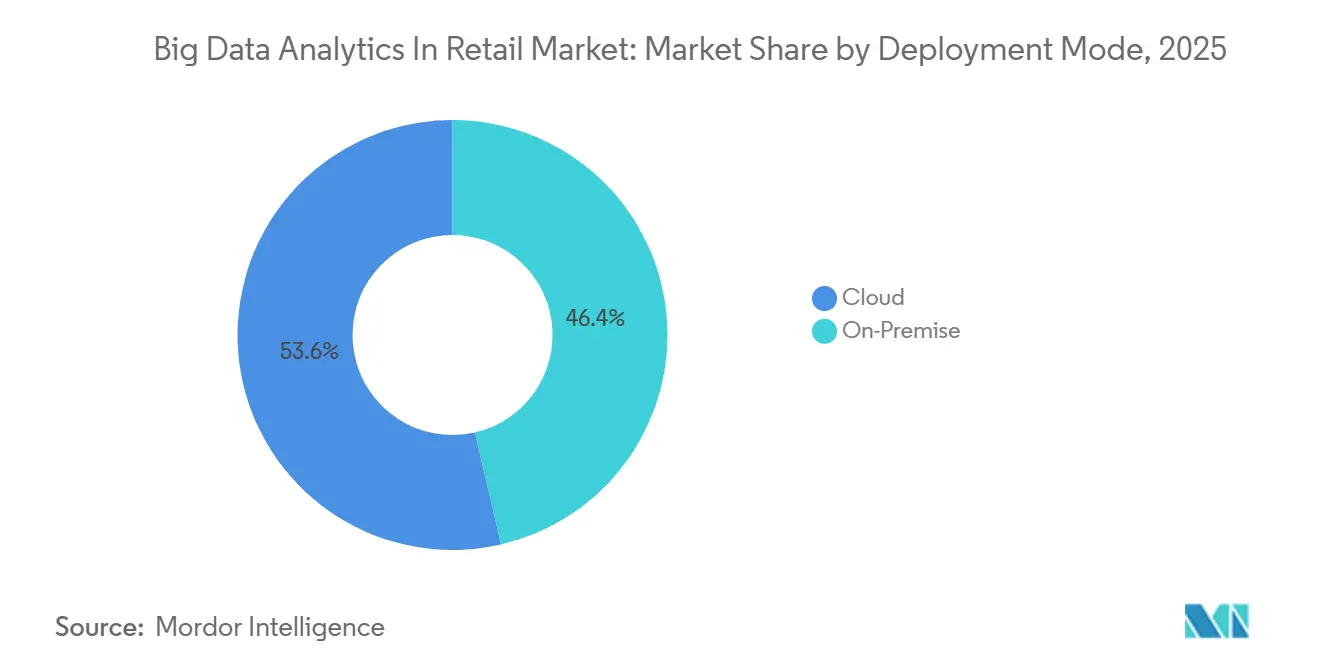

- Por modo de implementación, los sistemas Locales capturaron el 53,63% de los ingresos en 2025; se prevé que las implementaciones en la nube crezcan a una CAGR del 9,87% hasta 2031.

- Por tipo de análisis, las herramientas Descriptivas representaron el 32,41% de los ingresos de 2025, mientras que los motores Prescriptivos avanzan a una CAGR del 10,03% hasta 2031.

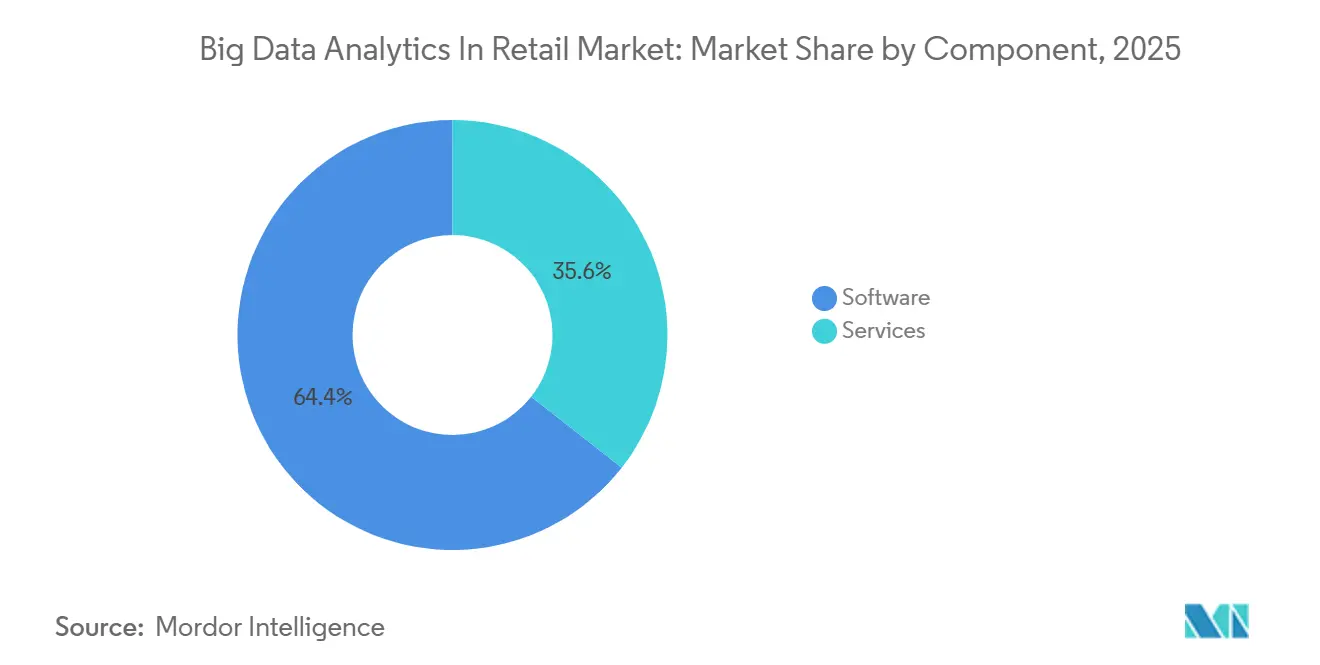

- Por componente, el Software generó el 64,42% de los ingresos en 2025; los Servicios están creciendo a una CAGR del 9,21% hasta 2031.

- Por formato minorista, las Tiendas de Comercio Electrónico comandaron el 41,74% de los ingresos en 2025, y las Marcas Directas al Consumidor están en camino de alcanzar una CAGR del 10,33% hasta 2031.

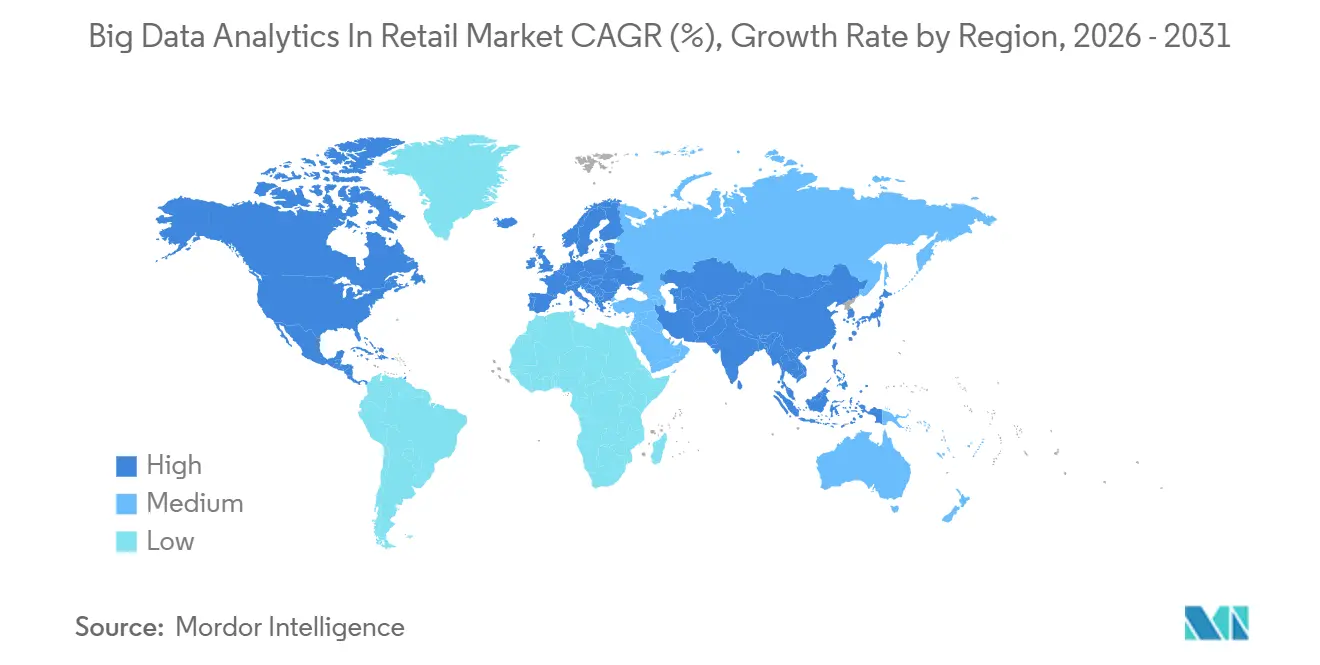

- Por geografía, América del Norte lideró con una participación de ingresos del 47,62% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 11,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Análisis de Big Data en el Comercio Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Personalización Omnicanal en Tiempo Real | +2.1% | Global, adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Integración de Redes de Medios Minoristas con Datos de Primera Parte | +1.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Análisis en el Borde para IoT en Tienda | +1.5% | Global, concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente Adopción de Motores de Optimización de Precios Impulsados por IA | +1.6% | Global, uso avanzado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de las Arquitecturas de Comercio Sin Cabeza | +0.9% | América del Norte y Europa, expansión gradual hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Generalización de las Plataformas de Datos de Clientes en el Comercio Minorista | +1.2% | Global, adopción rápida en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Personalización Omnicanal en Tiempo Real

Los minoristas han incorporado motores de transmisión en tiempo real que ingieren eventos de flujo de clics, punto de venta y aplicaciones móviles en milisegundos, permitiendo ofertas y recomendaciones que reflejan la acción más reciente del comprador. Amazon Web Services destacó esta capacidad en su conferencia magistral de 2025 como crítica para reducir el abandono del carrito durante los picos estacionales. El despliegue de Walmart en 4.700 tiendas de Estados Unidos combinó señales de balizas y historiales en línea para aumentar el valor de la cesta entre categorías en un 12%. El enfoque requiere rigurosas verificaciones de equidad porque los grupos subrepresentados pueden sesgar los datos de entrenamiento, un riesgo que la Ley de Inteligencia Artificial de la Unión Europea aborda mediante mandatos de transparencia.[1]Comisión Europea, "Comunicado de Prensa de la Ley de Inteligencia Artificial," ec.europa.eu

Integración de Redes de Medios Minoristas con Datos de Primera Parte

Las plataformas de publicidad en sitio generaron USD 50 mil millones en ingresos globales en 2025, impulsadas por la segmentación basada en compras que vincula las impresiones con las ventas en la cesta. Kroger aumentó su base de anunciantes en un 38% al activar datos de fidelización anonimizados dentro de salas de datos que preservan la privacidad.[2]Kroger, "Presentación para Inversores de Marketing de Precisión," ir.kroger.com Snowflake y Google Cloud formalizaron productos conjuntos de salas de datos a principios de 2026, permitiendo uniones entre conjuntos de datos sin exponer registros sin procesar.

Expansión del Análisis en el Borde para IoT en Tienda

Los dispositivos de inferencia en el borde procesan señales de video, RFID y peso en estantes de forma local, reduciendo la dependencia de nubes centrales y habilitando alertas de inventario en milisegundos. Tesco instaló dispositivos Intel OpenVINO en 500 tiendas del Reino Unido en 2025, reduciendo las brechas de falta de existencias en un 18%. Los modelos distribuidos mejoran la privacidad al anonimizar los datos en la capa del sensor, alineándose con el principio de minimización del RGPD. La gestión de miles de nodos remotos introduce complejidad de orquestación, impulsando la demanda de canalizaciones automatizadas de actualización de modelos.

Creciente Adopción de Motores de Optimización de Precios Impulsados por IA

Albertsons reportó un aumento del 7% en el margen bruto en el ejercicio fiscal 2025 tras implementar motores de precios de aprendizaje por refuerzo que ingieren tarifas de competidores, condiciones climáticas y variabilidad de proveedores. La Comisión Federal de Comercio de Estados Unidos emitió orientaciones sobre precios algorítmicos ante preocupaciones de colusión tácita cuando múltiples minoristas dependen de modelos similares. Los minoristas han añadido restricciones de equidad para evitar diferencias discriminatorias, aumentando la necesidad de marcos de auditoría continua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de los Sistemas Heredados de Punto de Venta y Planificación de Recursos Empresariales | -1.3% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Restricciones de Navegadores y Sistemas Operativos Centradas en la Privacidad | -1.1% | Global, estrictas en Europa y California | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ciencia de Datos Minorista | -0.8% | Global, grave en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Escalada de los Costos de Salida de Datos en la Nube y Movimiento de Datos | -0.6% | Global, más elevados en implementaciones multinube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los Sistemas Heredados de Punto de Venta y Planificación de Recursos Empresariales

Una encuesta de la Federación Nacional de Minoristas de 2025 mostró que el 63% de las cadenas de Estados Unidos operan al menos tres sistemas de transacciones sin interoperabilidad, retrasando los perfiles unificados de clientes y el inventario en tiempo real.[3]Federación Nacional de Minoristas, "Encuesta de Punto de Venta y Planificación de Recursos Empresariales 2025," nrf.com Los costos de reemplazo a menudo superan los USD 50 millones para las grandes cadenas, desplazando las inversiones orientadas al cliente. Los extractos por lotes inhiben la toma de decisiones en menos de un segundo, limitando los beneficios de la personalización en tiempo real y la optimización de precios.

Restricciones de Navegadores y Sistemas Operativos Centradas en la Privacidad

La Transparencia de Seguimiento de Aplicaciones de Apple y la eliminación de las cookies de terceros de Google redujeron las tasas de aceptación por debajo del 25% para los comerciantes de Shopify en 2025. Los minoristas deben implementar plataformas de consentimiento y etiquetado del lado del servidor para cumplir con las normas del RGPD y la Ley de Privacidad del Consumidor de California, añadiendo costos y complejidad. Las tácticas de datos de parte cero, como los cuestionarios de estilo y los clubes de acceso anticipado, están ganando terreno como incentivos de divulgación voluntaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Detección de Fraudes Supera a los Casos de Uso Heredados

La Detección de Fraudes está creciendo a una CAGR del 10,76% hasta 2031, convirtiéndola en la aplicación de más rápido movimiento dentro del mercado de análisis de big data en el comercio minorista. Los ataques de apropiación de cuentas e identidades sintéticas dirigidos a los flujos de pago omnicanal están impulsando la inversión en análisis de grafos y biometría de comportamiento. El Análisis de Clientes aún entregó el 37,29% de los ingresos de 2025, pero su trayectoria se está aplanando a medida que maduran los modelos de segmentación y valor de vida del cliente. Los equipos de comercialización y cadena de suministro ahora dependen de motores prescriptivos que automatizan el reabastecimiento basándose en factores externos como el clima y el sentimiento social.

Los paneles de inteligencia operativa se han convertido en productos básicos, presionando a los proveedores a incorporar complementos verticales como el seguimiento del cumplimiento farmacéutico. Se espera que el tamaño del mercado de análisis de big data en el comercio minorista atribuido a la Detección de Fraudes se amplíe a medida que el pago diferido y las billeteras digitales expanden la superficie de amenaza. Los proveedores se diferencian a través de modelos de bajo índice de falsos positivos que preservan el proceso de pago sin fricciones. Los minoristas también integran los conocimientos sobre fraudes en los flujos de trabajo de personalización para que los perfiles de alto riesgo activen una verificación adicional, equilibrando la seguridad con la experiencia del cliente.

Por Tipo de Empresa: Las Pymes Reducen la Brecha Tecnológica

Las Pequeñas y Medianas Empresas están preparadas para expandir sus ingresos a una CAGR del 9,61%, aprovechando las plataformas en la nube de pago por uso que agrupan almacenamiento de datos, aprendizaje automático y visualización. Las Grandes Empresas controlaron el 63,24% del gasto de 2025, ancladas por contratos de proveedores plurianuales y mayores presupuestos de personal. Las funciones de AutoML y los conectores prediseñados permiten a los supermercados regionales implementar herramientas avanzadas sin ingenieros de datos internos, democratizando las capacidades de análisis sofisticadas.

Las grandes cadenas aún negocian importantes descuentos por volumen, aunque sus organizaciones complejas ralentizan los despliegues a nivel de toda la empresa. El tamaño del mercado de análisis de big data en el comercio minorista proveniente de las pymes está aumentando a medida que el comercio componible les permite conectar módulos de mejor calidad en lugar de renovar pilas completas. Los proveedores de nube atraen a estos minoristas con niveles iniciales que escalan elásticamente, permitiendo la experimentación sin riesgo de capital. La escasez de talento sigue siendo una restricción, aunque los servicios gestionados y los cuadernos guiados mitigan la brecha de habilidades.

Por Modo de Implementación: El Impulso de la Nube Crece a Pesar de las Tarifas de Salida de Datos

Se prevé que las implementaciones en la nube registren una CAGR del 9,87%, asistidas por salas de datos específicas para el comercio minorista y análisis sin servidor. Los sistemas Locales mantuvieron el 53,63% de los ingresos en 2025 debido a preocupaciones de latencia en torno a los sistemas propietarios de punto de venta. Las estrategias híbridas mantienen los datos sensibles internamente mientras envían cargas de trabajo por lotes a la nube, alineándose con los mandatos de residencia de datos y reduciendo el gasto inicial en hardware.

Las arquitecturas de almacén de datos colocan el cómputo y el almacenamiento juntos para reducir la costosa salida de datos, con Databricks y Snowflake optimizando las integraciones nativas. La participación del mercado de análisis de big data en el comercio minorista para la nube seguirá aumentando a medida que la economía de pago por uso y los lanzamientos rápidos de funciones superen los costos variables. Los entornos locales conservan perfiles de gasto de capital predecibles, pero requieren habilidades para gestionar los ciclos de actualización de hardware, un desafío que los minoristas de nivel medio evitan cada vez más.

Por Tipo de Análisis: Los Motores Prescriptivos Redefinen la Toma de Decisiones

El Análisis Prescriptivo avanza a una CAGR del 10,03%, reflejando la adopción de modelos de optimización que ajustan de forma autónoma los pedidos, las promociones y las reducciones de precios. Los paneles descriptivos, aunque comprenden el 32,41% de los ingresos de 2025, funcionan ahora principalmente como capas de cumplimiento e informes a nivel ejecutivo. Las herramientas de Diagnóstico y Predictivas siguen siendo fundamentales para el análisis de causas raíz y la previsión de demanda, respectivamente.

Los minoristas integran los resultados prescriptivos directamente en los sistemas de ejecución de la cadena de suministro, reduciendo la latencia entre las señales de demanda y el reabastecimiento. El tamaño del mercado de análisis de big data en el comercio minorista para las aplicaciones prescriptivas seguirá expandiéndose a medida que los proveedores mejoren la interpretabilidad de los modelos, permitiendo a los comercializadores confiar en las recomendaciones y anularlas cuando sea necesario. Las funciones de transparencia, como las tarjetas de modelo y los paneles de explicabilidad, fomentan la confianza del usuario y satisfacen las expectativas regulatorias emergentes.

Por Componente: Los Servicios Capturan Valor a partir de la Complejidad

El Software generó el 64,42% de los ingresos de 2025, pero los Servicios están creciendo a una CAGR del 9,21% ante la creciente demanda de integración y mantenimiento de modelos. Los integradores de sistemas han construido prácticas de análisis minorista que personalizan módulos para flujos de trabajo específicos, mientras que los servicios gestionados supervisan la deriva y reentrenan los modelos. Los proveedores están incorporando interfaces de bajo código para reducir la huella de servicios, aunque esto simultáneamente amplía el mercado potencial al facilitar la entrada para usuarios no técnicos.

Los servicios de formación y gestión del cambio tienen mayor demanda a medida que los minoristas buscan mejorar las habilidades de los comercializadores y gerentes de tienda. El tamaño del mercado de análisis de big data en el comercio minorista asignado a los Servicios aumentará porque los casos de uso avanzados requieren ajuste continuo y experiencia en el dominio. Los paquetes de suscripción que combinan software y soporte ocultan el costo real de propiedad, pero simplifican la adquisición y crean flujos de ingresos recurrentes para los proveedores.

Por Formato Minorista: Las Marcas Directas al Consumidor Lideran la Experimentación

Las Marcas Directas al Consumidor están en camino de alcanzar una CAGR del 10,33%, capitalizando los datos de parte cero y los ciclos de experimentación rápida. Las Tiendas de Comercio Electrónico mantuvieron el 41,74% de los ingresos en 2025, respaldadas por análisis web maduros y conectores fáciles a plataformas como Shopify. Los operadores de Tiendas Físicas están instalando dispositivos en el borde para análisis de video y RFID, generando señales en tienda que alimentan perfiles unificados. Los modelos omnicanal se benefician de la atribución entre canales que disecciona la influencia a través de la navegación, el uso de aplicaciones y las visitas a la tienda.

Las marcas directas al consumidor operan pilas ligeras y evitan los intermediarios mayoristas, otorgando control de datos de extremo a extremo. La participación del mercado de análisis de big data en el comercio minorista que corresponde a las marcas directas al consumidor sigue siendo pequeña en términos absolutos, pero influyente en la configuración de las hojas de ruta de los proveedores hacia soluciones ágiles con prioridad en la interfaz de programación de aplicaciones. Los actores del comercio electrónico enfrentan una presión creciente de las integraciones de comercio social que colapsan el descubrimiento y el proceso de pago, impulsando al análisis a extenderse hacia los ecosistemas de creadores y afiliados.

Análisis Geográfico

América del Norte aportó el 47,62% de los ingresos de 2025, respaldada por la adopción temprana de plataformas de datos de clientes y un denso ecosistema de proveedores de análisis. La región está ahora transitando hacia la optimización incremental, con minoristas que superponen salas de datos e inteligencia artificial explicable sobre las inversiones existentes. Se prevé que Asia-Pacífico registre la CAGR más alta del 11,01%, impulsada por los gigantes del comercio social de China y la Interfaz de Pagos Unificados de India, que procesó 11.600 millones de transacciones en diciembre de 2025, produciendo datos de comportamiento granulares para las canalizaciones de análisis.[4]Fuente: Corporación Nacional de Pagos de India, "Estadísticas Mensuales de la Interfaz de Pagos Unificados," npci.org.in

En China, la atribución de bucle cerrado es factible porque Alipay y WeChat integran pagos, participación social y fidelización en un único ecosistema, una ventaja que los mercados occidentales tienen dificultades para replicar. Japón y Corea del Sur están pilotando tiendas sin cajeros, impulsando la demanda de inferencia en el borde y visión por computadora. Australia está ampliando las regulaciones de intercambio de datos que fomentan la portabilidad al estilo de la banca abierta para los datos de transacciones minoristas, sentando un precedente para otras jurisdicciones.

Europa enfrenta un crecimiento más lento debido a las estrictas normas de protección de datos, aunque desempeña un papel de liderazgo en los ensayos de aprendizaje federado que entrenan modelos en nodos descentralizados sin mover datos sin procesar. Los minoristas de lujo y los hipermercados de Oriente Medio están adoptando motores de personalización de alto margen a medida que el turismo se recupera, mientras que el naciente comercio electrónico de África depende de análisis ligeros con prioridad en dispositivos móviles diseñados para conectividad intermitente. La expansión de América del Sur está moderada por la volatilidad macroeconómica y las brechas en la infraestructura en la nube, aunque las principales cadenas de Brasil están pilotando modelos que se ajustan a las fluctuaciones cambiarias y los aranceles de importación.

Panorama Competitivo

La intensidad competitiva es moderada, con los hiperescaladores Amazon Web Services, Microsoft Azure y Google Cloud agrupando el análisis en contratos de infraestructura, presionando a los proveedores de software independientes en precio. Los actores especializados como Salesforce, Adobe y dunnhumby se diferencian a través de modelos de datos minoristas profundos y conectores prediseñados. Databricks y Snowflake disrumpen a los proveedores heredados al unificar el almacenamiento en almacén de datos y el aprendizaje automático, acortando el tiempo para obtener información y simplificando la gobernanza.

Las fusiones y adquisiciones apuntan a capacidades de nicho en detección de fraudes, precios dinámicos y visibilidad de la cadena de suministro, que luego se incorporan a suites más amplias para aumentar el valor de vida del cliente. La inteligencia artificial explicable ha surgido como un requisito central del comprador, lo que lleva a los proveedores a publicar tarjetas de modelo y herramientas contrafactuales. La generación de datos sintéticos, ejemplificada por NVIDIA Omniverse, está ganando terreno para aumentar los conjuntos de entrenamiento para eventos raros sin vulnerar la privacidad. Las solicitudes de patentes se centran en la detección de anomalías basada en grafos, los motores de precios de aprendizaje por refuerzo y las arquitecturas federadas.

Los minoristas están aprovechando los acuerdos empresariales que abarcan soluciones de nube, análisis y publicidad, consolidando el gasto con menos proveedores y aumentando los costos de cambio. Los proveedores independientes responden profundizando la especificidad del dominio, ofreciendo módulos para la reducción de desperdicios de alimentos frescos o el cumplimiento farmacéutico. Los integradores de sistemas actúan como socios de canal, agrupando aceleradores verticales para penetrar en las cuentas de nivel medio que los hiperescaladores pueden pasar por alto.

Líderes de la Industria de Análisis de Big Data en el Comercio Minorista

SAP SE

International Business Machines Corporation

Oracle Corporation

Salesforce, Inc.

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Snowflake se asoció con Google Cloud para lanzar Salas de Datos Minoristas de Bucle Cerrado para la atribución entre compras y datos de impresiones.

- Diciembre de 2025: Microsoft Azure lanzó el Paquete de Análisis Minorista de Azure que agrupa la previsión de demanda, la optimización de precios y la detección de fraudes con conectores para SAP y Oracle.

- Noviembre de 2025: Amazon Web Services presentó SageMaker Canvas para el Comercio Minorista, una herramienta sin código que permite a los comercializadores construir modelos de previsión de demanda.

- Octubre de 2025: Databricks adquirió Einblick Analytics, integrando cuadernos colaborativos en su Plataforma Lakehouse para una ingeniería de características más rápida.

Alcance del Informe Global del Mercado de Análisis de Big Data en el Comercio Minorista

El Informe del Mercado de Análisis de Big Data en el Comercio Minorista está Segmentado por Aplicación (Análisis de Comercialización y Cadena de Suministro, Análisis de Redes Sociales, Análisis de Clientes, Inteligencia Operativa, Optimización de Precios, Detección de Fraudes, Otras Aplicaciones), Tipo de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Modo de Implementación (Local, Nube), Tipo de Análisis (Descriptivo, Diagnóstico, Predictivo, Prescriptivo), Componente (Software, Servicios), Formato Minorista (Comercio Electrónico, Tiendas Físicas, Omnicanal, Directo al Consumidor), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Análisis de Comercialización y Cadena de Suministro |

| Análisis de Redes Sociales |

| Análisis de Clientes |

| Inteligencia Operativa |

| Optimización de Precios |

| Detección de Fraudes |

| Otras Aplicaciones, Aplicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Análisis Descriptivo |

| Análisis Diagnóstico |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Software |

| Servicios |

| Tiendas de Comercio Electrónico |

| Tiendas Físicas |

| Minoristas Omnicanal |

| Marcas Directas al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Análisis de Comercialización y Cadena de Suministro | |

| Análisis de Redes Sociales | ||

| Análisis de Clientes | ||

| Inteligencia Operativa | ||

| Optimización de Precios | ||

| Detección de Fraudes | ||

| Otras Aplicaciones, Aplicación | ||

| Por Tipo de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tipo de Análisis | Análisis Descriptivo | |

| Análisis Diagnóstico | ||

| Análisis Predictivo | ||

| Análisis Prescriptivo | ||

| Por Componente | Software | |

| Servicios | ||

| Por Formato Minorista | Tiendas de Comercio Electrónico | |

| Tiendas Físicas | ||

| Minoristas Omnicanal | ||

| Marcas Directas al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en análisis de big data en el comercio minorista hasta 2031?

Se proyecta que el mercado se expanda de USD 8,14 mil millones en 2026 a USD 12,68 mil millones en 2031, lo que representa una CAGR del 9,26%.

¿Qué área de aplicación está preparada para crecer más rápidamente?

La Detección de Fraudes lidera con una CAGR del 10,76% hasta 2031, a medida que los minoristas enfrentan el aumento de los ataques de apropiación de cuentas e identidades sintéticas.

¿Por qué las Pequeñas y Medianas Empresas están adoptando plataformas de análisis más rápidamente?

Las suscripciones en la nube de pago por uso y las herramientas de AutoML de bajo código reducen los costos iniciales y los requisitos de talento, impulsando los ingresos de las pymes a una CAGR del 9,61%.

¿Qué factores limitan una adopción más amplia de la nube en el análisis minorista?

Las tarifas variables de salida de datos, el cumplimiento de la residencia de datos y las preocupaciones de latencia en torno a las cargas de trabajo de punto de venta siguen siendo los principales obstáculos.

¿Qué región probablemente entregará la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico alcance una CAGR del 11,01%, impulsada por los ecosistemas de comercio social en China y la expansión de los pagos digitales en India.

Última actualización de la página el: