Tamaño y Participación del Mercado de Tecnología de Big Data

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

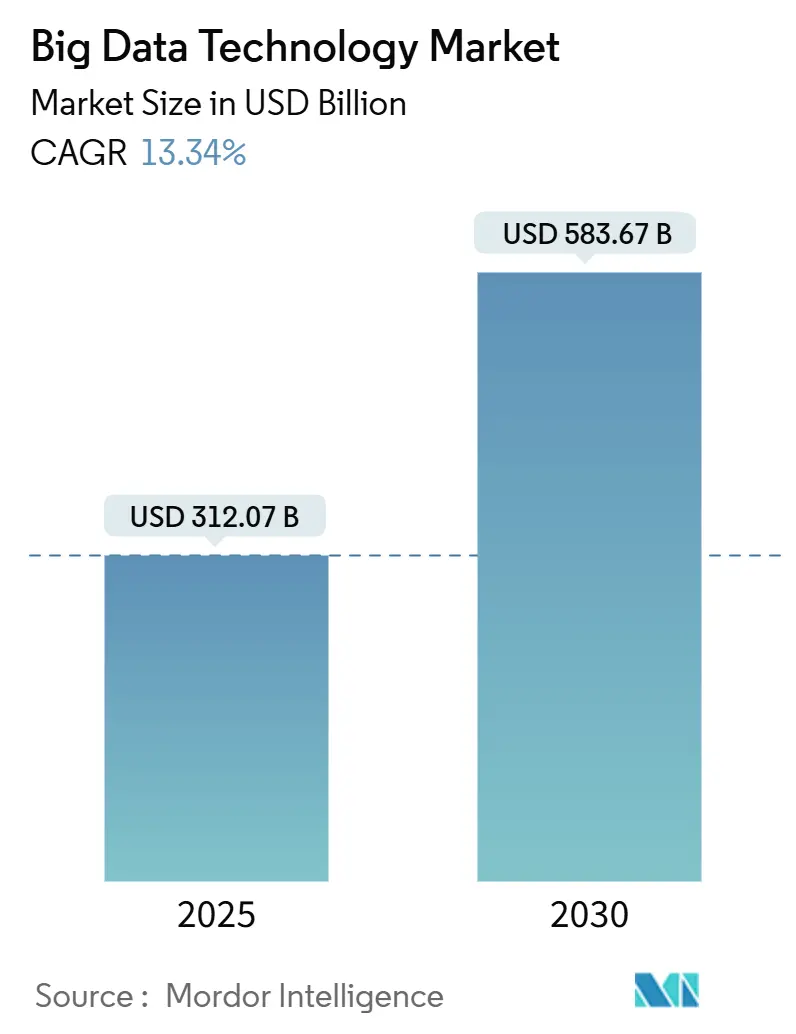

| Tamaño del Mercado (2025) | 312.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 583.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Big Data por Mordor Intelligence

Se proyecta que el tamaño del mercado de tecnología de big data alcance USD 583,67 mil millones para 2030, avanzando a una CAGR del 13,34% desde USD 312,07 mil millones en 2025. Las organizaciones están transitando del almacenamiento pasivo a plataformas inteligentes que incorporan análisis en tiempo real, inferencia de aprendizaje automático y procesamiento distribuido en entornos híbridos. Los servicios actualmente representan la mayor porción de ingresos, aunque el software está añadiendo el mayor valor incremental a medida que las empresas estandarizan cadenas de herramientas agnósticas a la nube. La creciente dependencia de las regiones de nube pública, combinada con las obligaciones de soberanía, fomenta la implementación híbrida, mientras que los precios basados en consumo atraen a las pequeñas y medianas empresas hacia el análisis avanzado. La demanda industrial es especialmente fuerte en banca y salud, donde la prevención de fraudes de baja latencia y las cargas de trabajo de genómica requieren infraestructura especializada. La dinámica competitiva refleja una concentración moderada, con los cinco principales proveedores capturando aproximadamente el 35% de los ingresos de software de 2024, dejando espacio para especialistas en análisis en el borde y computación que preserva la privacidad.

Conclusiones Clave del Informe

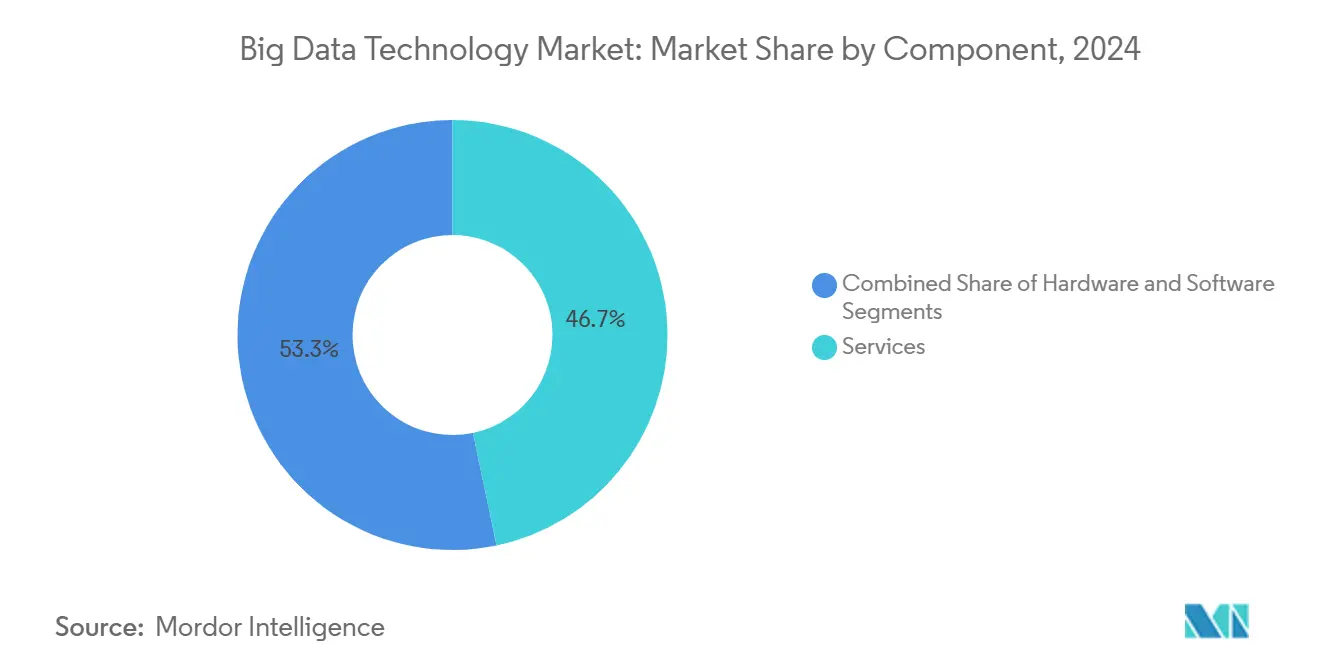

- Por componente, los servicios lideraron con el 46,72% de la participación del mercado de tecnología de big data en 2024, mientras que se pronostica que el software registrará una CAGR del 13,89% hasta 2030.

- Por modelo de implementación, la nube mantuvo el 61,22% de la participación del mercado de tecnología de big data en 2024; se prevé que las configuraciones híbridas se expandan a una CAGR del 13,94% hasta 2030.

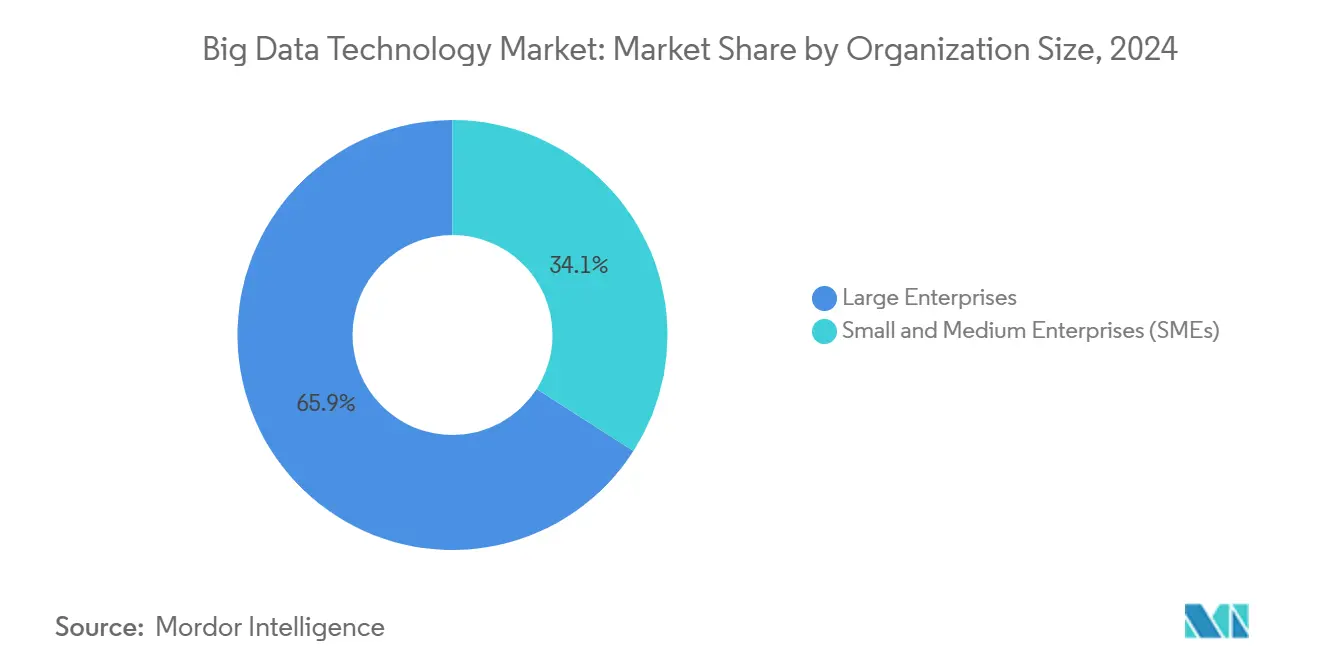

- Por tamaño de organización, las grandes empresas representaron el 65,93% de la participación del mercado de tecnología de big data en 2024, mientras que las pequeñas y medianas empresas crecen a la tasa más rápida, con una CAGR del 13,66%.

- Por vertical industrial, se proyecta que la banca, los servicios financieros y los seguros representen el 25,67% de la participación del mercado de tecnología de big data en 2024; se espera que la salud y las ciencias de la vida crezcan a una CAGR del 15,13%.

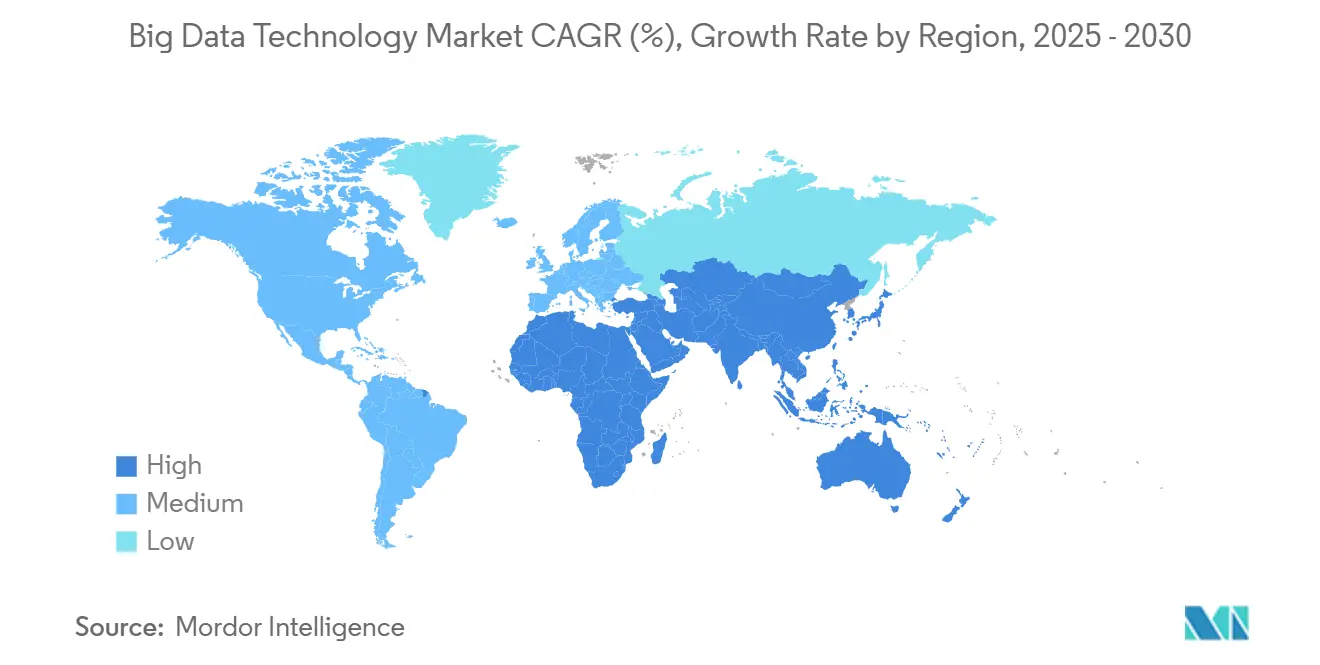

- Por geografía, América del Norte retuvo el 37,19% de la participación del mercado de tecnología de big data en 2024; sin embargo, la región de Asia-Pacífico está en camino de alcanzar una CAGR del 14,41% hasta 2030.

Tendencias e Información del Mercado Global de Tecnología de Big Data

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de la Nube | +3.2% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Crecimiento Exponencial en el Volumen de Datos | +2.8% | Global, con énfasis en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en IA y Aprendizaje Automático | +2.5% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Análisis en Tiempo Real | +2.1% | Global, adopción temprana en BFSI y telecomunicaciones | Corto plazo (≤ 2 años) |

| Surgimiento de la Arquitectura de Tejido de Datos | +1.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proliferación de Intercambios y Mercados de Datos | +1.1% | América del Norte y Europa, etapa temprana en otros lugares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de la Nube

Los servicios en la nube capturaron el 61,22% de los ingresos de 2024, y el gasto de capital de los hiperescaladores superó los USD 200 mil millones ese año. Microsoft dedicó cerca del 40% de su presupuesto de infraestructura de 2024 a instancias optimizadas para IA que aceleran el entrenamiento de modelos diez veces.[1]Microsoft, "Gasto de Capital en Azure 2024," Microsoft.com Amazon planea USD 75 mil millones de capacidad adicional hasta 2025 para respaldar cargas de trabajo locales de datos en India y Arabia Saudita. Estas inversiones reducen las barreras de entrada para el análisis, acortan los ciclos de actualización de hardware y motivan a las empresas a consolidar plataformas para reducir los costos de transferencia de datos. Como resultado, se prevé que la adopción de la nube impulse la demanda general mientras redirige el gasto del hardware local hacia el software por suscripción.

Crecimiento Exponencial en el Volumen de Datos

La creación global de datos alcanzó 181 zettabytes en 2025 y está en camino de llegar a 1 yottabyte para 2030.[2]Ericsson, "Informe de Movilidad 2025," Ericsson.com El tráfico móvil está creciendo un 25% al año, con el video de realidad aumentada impulsando tres cuartas partes del ancho de banda. Huawei proyecta que el 40% de los datos empresariales se procesarán en el borde para 2028, fragmentando el análisis entre dispositivos. La presión del volumen obliga a estrategias de almacenamiento por niveles que automatizan la migración de datos de niveles activos a fríos, reduciendo costos hasta en un 60%. Los proveedores que simplifican la gestión del ciclo de vida obtienen una ventaja a medida que las organizaciones luchan por equilibrar costo, cumplimiento y rendimiento.

Avances en la Integración de IA y Aprendizaje Automático

Confluent encontró que el 84% de los líderes de datos obtuvieron al menos el doble de su inversión en plataformas de transmisión en tiempo real que alimentan modelos de aprendizaje automático.[3]Confluent, "Encuesta de ROI de Transmisión de Datos en Tiempo Real 2024," Confluent.io Google Cloud informó que el 79% de los clientes ahora ejecutan cargas de trabajo de IA a través de servicios gestionados, con tareas de lenguaje natural y visión aumentando un 45% interanual. Databricks añadió monitoreo automatizado de casa de lago en 2024 para reentrenar modelos cuando aparece deriva de datos. En conjunto, estos avances difuminan las líneas entre la inteligencia empresarial y la ciencia de datos, incorporando funciones predictivas directamente en las aplicaciones operativas y acelerando el tiempo de obtención de valor.

Creciente Demanda de Análisis en Tiempo Real

Confluent señaló que el 86% de las empresas priorizaron el procesamiento de flujos en tiempo real en 2024, particularmente para la detección de fraudes y la fijación dinámica de precios. Las tablas dinámicas de Snowflake mantienen los paneles actualizados mediante actualización incremental, reduciendo el gasto computacional en un 70% para los agregados de alta frecuencia. Los operadores de telecomunicaciones ahora ajustan las rutas de enrutamiento en milisegundos, reduciendo la congestión hasta en un 30%. La necesidad de inmediatez está remodelando las arquitecturas en torno a la captura de cambios en datos y la transmisión de eventos, desplazando los modelos de almacenamiento orientados a lotes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Infraestructura | -2.4% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Profesionales Calificados en Big Data | -1.9% | Global, grave en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecientes Regulaciones de Soberanía de Datos | -1.5% | Unión Europea, China, India | Mediano plazo (2-4 años) |

| Preocupaciones por el Consumo de Energía en el Procesamiento de Datos | -0.8% | Global, escrutinio regulatorio en la Unión Europea y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Infraestructura

Meta invirtió entre USD 38 y 40 mil millones en 2024 para asegurar centros de datos avanzados, incluido hardware con refrigeración líquida con una efectividad de uso de energía inferior a 1,1. Oracle gastó USD 6.900 millones durante el mismo período para ampliar su presencia global en la nube. Las empresas que carecen de tales presupuestos encuentran costosos los clústeres locales, con una configuración mínima de Hadoop que aún requiere USD 500.000 antes de software y personal. Aunque los servicios en la nube de pago por uso reducen los desembolsos de capital, el movimiento intensivo de datos puede hacer que el costo total de propiedad sea mayor a largo plazo. Por lo tanto, los obstáculos de costos ralentizan la adopción entre las empresas del mercado medio y en regiones donde las opciones de financiamiento son escasas.

Escasez de Profesionales Calificados en Big Data

McKinsey estimó que 3,5 millones de puestos de datos permanecieron sin cubrir en 2024, impulsando los salarios de los ingenieros experimentados a entre USD 120.000 y 150.000 en los principales centros de los Estados Unidos. PwC encontró que el 60% de las empresas lanzaron programas de recapacitación, aunque la mayoría de los cursos duran seis meses o más antes de que los participantes sean productivos. La escasez de talento obliga a las organizaciones a utilizar servicios gestionados que ocultan la complejidad de la infraestructura, pero la dependencia de proveedores externos aumenta el riesgo de dependencia y puede inflar los costos a largo plazo. La brecha de habilidades es particularmente aguda en Asia-Pacífico y Oriente Medio y África, limitando la velocidad de los proyectos regionales a pesar de la creciente demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Anclan los Ingresos Mientras el Software Captura la Prima de Innovación

Los servicios contribuyeron con el 46,72% de los ingresos de 2024, subrayando la dependencia de los integradores y proveedores gestionados al ensamblar ecosistemas de análisis multinube. Un compromiso típico de servicios profesionales oscila entre USD 500.000 y USD 5 millones e incluye diseño de arquitectura, migración y capacitación en gestión del cambio. Los contratos gestionados luego proporcionan monitoreo continuo, aplicación de parches y optimización. Mientras tanto, se prevé que el software crezca a una CAGR del 13,89% a medida que los proveedores ofrecen licencias basadas en consumo e incorporan IA generativa que convierte indicaciones en lenguaje natural en código.

La adopción de software de gestión de datos se acelera en respuesta a la Ley de Datos de la Unión Europea y la Ley de Privacidad del Consumidor de California, que exigen la documentación del linaje de datos. Los paquetes de análisis superponen funciones de visualización, modelado y colaboración sobre almacenes de datos gobernados, permitiendo a los usuarios de línea de negocio explorar información sin conocimientos de SQL. La demanda de hardware se rezaga a medida que la infraestructura en la nube absorbe el crecimiento computacional. Sin embargo, los dispositivos especializados con GPU o aceleradores de tensores retienen un nicho para tareas sensibles a la latencia, como la puntuación de fraudes.

Por Modelo de Implementación: Las Configuraciones Híbridas Equilibran la Soberanía y la Elasticidad

Las ofertas en la nube representaron el 61,22% de las ventas de 2024, reflejando el atractivo de la capacidad elástica, pero las normas de datos soberanos obligan a las organizaciones a mantener ciertas cargas de trabajo de forma local. Se prevé que las configuraciones híbridas se expandan un 13,94% anual hasta 2030, combinando la retención local de datos con servicios de análisis remotos. Las instituciones financieras procesan transacciones con tarjeta dentro de centros de datos nacionales por cumplimiento, mientras entrenan modelos de riesgo anonimizados en la nube. Los proveedores de atención médica también mantienen registros electrónicos de salud en el sitio bajo la Ley de Portabilidad y Responsabilidad de Seguros de Salud, exportando cargas de trabajo de genómica a nodos en la nube de alta memoria.

Los marcos híbridos aumentan la complejidad de la gobernanza, exigiendo políticas unificadas de identidad y seguridad en todos los entornos. La orquestación de Kubernetes, las imágenes de contenedores y la infraestructura como código ayudan a estandarizar las canalizaciones de implementación, permitiendo a los equipos mover trabajos entre clústeres a medida que cambian los precios o la capacidad. Las instalaciones locales siguen siendo esenciales para los sistemas de control de latencia ultrabaja, aunque su participación en el gasto total continúa disminuyendo.

Por Tamaño de Organización: Las Pymes Aprovechan la Economía de la Nube para Cerrar Brechas de Capacidad

Las grandes empresas absorbieron el 65,93% del gasto de 2024, impulsadas por conjuntos de datos a escala de petabytes y estrictos objetivos de latencia. Sin embargo, se proyecta que las pequeñas y medianas empresas avancen a una CAGR del 13,66% a medida que los servicios en la nube basados en consumo reducen las barreras de entrada. Aproximadamente el 60% de las pymes ahora ejecutan análisis de software como servicio, frente al 45% de hace dos años. Los proveedores atraen a este segmento con niveles gratuitos, como la asignación mensual de 1 terabyte de BigQuery y paneles de plantillas para la rotación de clientes, la atribución de marketing y la optimización de inventario.

Las grandes corporaciones, por el contrario, exploran arquitecturas federadas que descentralizan los derechos de consulta mientras centralizan la gobernanza. Esta estructura empodera a las unidades de negocio pero preserva los estándares de toda la empresa. A medida que las pymes maduran, muchas adoptan patrones federados similares para evitar silos de datos, lo que subraya la convergencia en las mejores prácticas arquitectónicas entre los diferentes tamaños de organización.

Por Vertical Industrial: BFSI Lidera el Gasto Mientras la Salud Acelera Más Rápido

El sector de banca, servicios financieros y seguros representó el 25,67% de la demanda de 2024, anclado por el procesamiento de pagos en tiempo real y los informes regulatorios. JPMorgan Chase por sí solo invirtió USD 17 mil millones en tecnología ese año, asignando aproximadamente el 30% a mejoras de infraestructura de datos. Los bancos de todo el mundo implementan modelos de fraude con IA que reducen los falsos positivos hasta en un 60% en comparación con los sistemas basados en reglas. La salud y las ciencias de la vida, creciendo a una CAGR del 15,13%, utilizan el análisis de genómica y el monitoreo continuo de pacientes para personalizar las intervenciones. Las canalizaciones de medicina de precisión de Mayo Clinic procesan petabytes de datos de secuencias, demostrando la profundidad del crecimiento de datos en este sector.

El comercio minorista, la manufactura, las telecomunicaciones y la energía también intensifican la adopción del análisis, pero a tasas más moderadas. Amazon atribuye aproximadamente el 35% de sus ingresos a motores de recomendación ajustados por big data, mientras que Siemens implementa software de mantenimiento predictivo que reduce el tiempo de inactividad no planificado hasta en un 50%. Tal tracción intersectorial destaca la amplia relevancia del mercado de tecnología de big data.

Análisis Geográfico

América del Norte representó el 37,19% de los ingresos de 2024, beneficiándose de los sostenidos desembolsos de capital de los hiperescaladores y una política federal de los Estados Unidos de prioridad a la nube que exige conjuntos de datos públicos legibles por máquinas. Se espera que el fondo de incentivos de USD 52 mil millones de la Ley de Chips y Ciencia fortalezca el suministro nacional de chips, aliviando los riesgos de adquisición de servidores. La Ley de Implementación de la Carta Digital de Canadá hace hincapié en la portabilidad de datos y la transparencia algorítmica, estimulando la demanda de herramientas de linaje y gobernanza. México emerge como un centro de centros de datos cercano para las empresas continentales que buscan menor latencia hacia los usuarios latinoamericanos.

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 14,41% hasta 2030. El 14.º Plan Quinquenal de China clasifica la infraestructura de big data como una prioridad estratégica, y la Interfaz de Pagos Unificada de India ahora maneja más de 13 mil millones de transacciones mensuales que requieren análisis de fraudes en menos de un segundo. La iniciativa Sociedad 5.0 de Japón incorpora sensores en las líneas de manufactura para alimentar el control de calidad con IA, mientras que la Plataforma K-Digital de Corea del Sur expande el 5G y la computación en el borde para apoyar la movilidad autónoma. Australia exige la residencia de datos nacionales para las entidades de infraestructura crítica, reforzando las implementaciones híbridas que mantienen los conjuntos de datos sensibles de forma local.

Europa enfrenta una expansión más lenta porque la Ley de Datos obliga a entornos de procesamiento paralelo para los flujos de datos transfronterizos, generando costos sin ganancias de ingresos proporcionales. Las multas del Reglamento General de Protección de Datos ascienden a EUR 4.500 millones hasta la fecha, manteniendo la demanda de soluciones de cumplimiento. Los proyectos de nube soberana como Gaia-X buscan independencia de los proveedores de los Estados Unidos, pero aún carecen de paridad en precio y profundidad de funciones. En Oriente Medio, la Visión 2030 de Arabia Saudita asigna más de USD 500 mil millones a infraestructura digital, mientras que los Emiratos Árabes Unidos apuntan a que el 10% del PIB provenga de la inteligencia artificial para 2031. América del Sur muestra un progreso constante pero moderado a medida que Brasil hace cumplir el cumplimiento de la Ley General de Protección de Datos en medio de presiones macroeconómicas.

Panorama Competitivo

El mercado de tecnología de big data sustenta un campo de proveedores moderadamente concentrado. Los hiperescaladores de la nube integran verticalmente las funciones de análisis, comprimiendo los márgenes de los proveedores de software especializados. Databricks y Snowflake compiten en arquitectura de casa de lago: Databricks destaca el linaje de Apache Spark, mientras que Snowflake enfatiza el intercambio de datos sin copia. MongoDB y Couchbase compiten por la participación en bases de datos operacionales, con MongoDB añadiendo búsqueda vectorial para cargas de trabajo de IA generativa. Confluent comercializa Apache Kafka para la transmisión en tiempo real, y Elastic se centra en el análisis de registros y la observabilidad.

Los movimientos estratégicos se centran en soluciones verticales, alcance geográfico y alianzas de ecosistemas. Palantir asegura contratos de defensa que crean altos costos de cambio. Teradata traslada a los clientes heredados a suscripciones en la nube a través de ofertas conjuntas con Microsoft y Google. Las empresas emergentes como Starburst y Dremio explotan la demanda de malla de datos al habilitar consultas sin almacenamiento centralizado, mientras que los proveedores de observabilidad de datos y tecnologías de mejora de la privacidad abordan las brechas de calidad y cumplimiento. Los marcos de cumplimiento, ISO 27001, SOC 2, la Ley de Portabilidad y Responsabilidad de Seguros de Salud, siguen siendo un requisito básico que moldea las decisiones de adquisición.

Líderes de la Industria de Tecnología de Big Data

Cloudera Inc.

Snowflake Inc.

Databricks Inc.

MongoDB Inc.

Splunk Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Confluent lanzó un servicio gestionado de Apache Pulsar con replicación entre flujos, posicionando a la empresa como un proveedor integral de transmisión de eventos junto con sus ofertas existentes de Kafka y simplificando las arquitecturas de datos en movimiento en múltiples nubes.

- Junio de 2025: Google Cloud introdujo BigQuery Omni Edge, extendiendo las consultas SQL federadas a clústeres de Kubernetes locales y nubes rivales, reduciendo los cargos de transferencia de datos al ejecutar transformaciones donde residen los datos.

- Abril de 2025: Snowflake lanzó un motor de base de datos vectorial nativo dentro de Snowpark, permitiendo incrustaciones a escala de miles de millones y generación aumentada por recuperación sin servicios externos, y anunció disponibilidad general inmediata en todas las regiones comerciales.

- Febrero de 2025: Databricks adquirió StreamForge, un especialista en Apache Flink en tiempo real, por USD 1.200 millones para profundizar el procesamiento de baja latencia dentro de su plataforma de casa de lago y acelerar las funciones de IA orientadas a eventos.

Alcance del Informe Global del Mercado de Tecnología de Big Data

El Informe del Mercado de Tecnología de Big Data está Segmentado por Componente (Software, Hardware, Servicios), Modelo de Implementación (Local, Nube, Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Banca, Servicios Financieros y Seguros (BFSI), Salud y Ciencias de la Vida, Comercio Minorista y Bienes de Consumo, Manufactura, Gobierno y Sector Público, Telecomunicaciones y TI, Medios y Entretenimiento, Energía y Servicios Públicos, Otro Vertical Industrial), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Software de Gestión de Datos |

| Software de Análisis | |

| Hardware | Servidores |

| Almacenamiento | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Manufactura |

| Gobierno y Sector Público |

| Telecomunicaciones y TI |

| Medios y Entretenimiento |

| Energía y Servicios Públicos |

| Otro Vertical Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | Software de Gestión de Datos | |

| Software de Análisis | |||

| Hardware | Servidores | ||

| Almacenamiento | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Bienes de Consumo | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Telecomunicaciones y TI | |||

| Medios y Entretenimiento | |||

| Energía y Servicios Públicos | |||

| Otro Vertical Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología de big data en 2025?

El tamaño del mercado de tecnología de big data es de USD 312,07 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se proyecta que el mercado registre una CAGR del 13,34% entre 2025 y 2030.

¿Qué segmento de componentes crece más rápido?

Se prevé que el software se expanda a una CAGR del 13,89% a medida que las organizaciones prefieren herramientas de análisis agnósticas a la plataforma.

¿Por qué están ganando terreno las implementaciones híbridas?

La arquitectura híbrida permite a las empresas cumplir con las normas de soberanía de datos mientras acceden a servicios elásticos en la nube, impulsando una CAGR del 13,94%.

¿Qué región se expandirá más rápidamente?

Se espera que Asia-Pacífico crezca a una CAGR del 14,41% hasta 2030, liderada por China, India y Japón.

¿Cuál es el nivel de concentración del mercado?

Los cinco principales proveedores poseen alrededor del 35% de los ingresos de software, lo que indica una concentración moderada.

Última actualización de la página el: