Tamaño y Participación del Mercado de Aprendizaje Automático Automatizado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

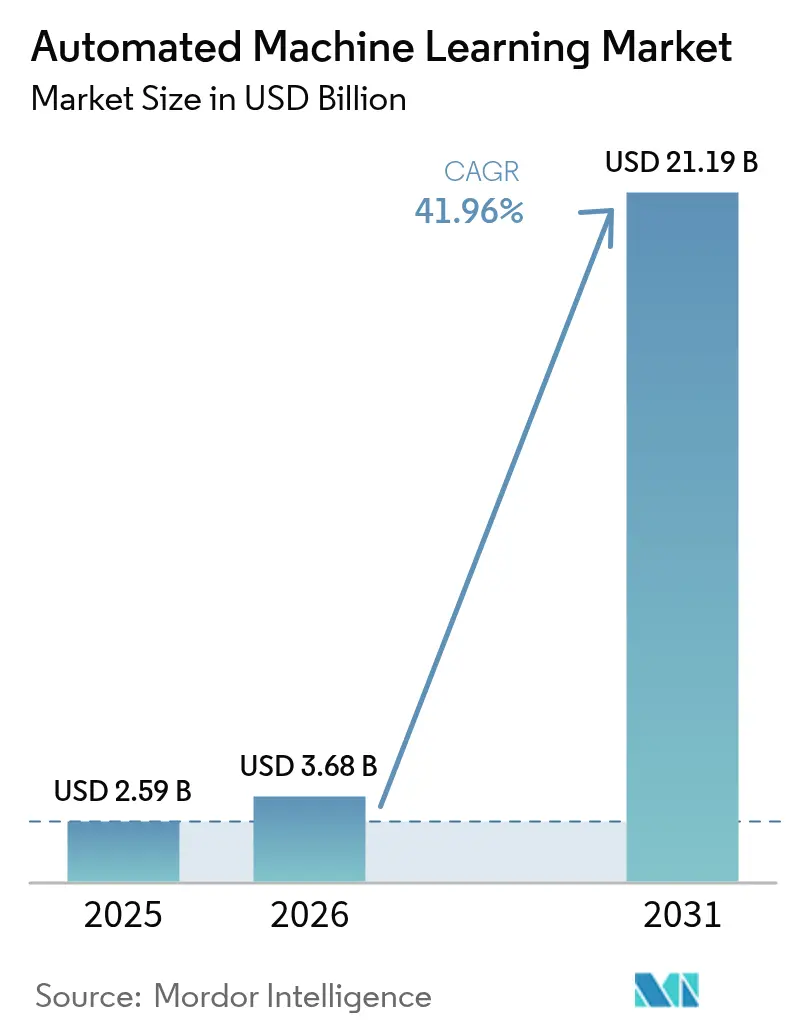

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Automático Automatizado por Mordor Intelligence

El tamaño del Mercado de Aprendizaje Automático Automatizado fue valorado en USD 2,59 mil millones en 2025 y se estima que crecerá desde USD 3,68 mil millones en 2026 hasta alcanzar USD 21,19 mil millones en 2031, a una CAGR del 41,96% durante el período de pronóstico (2026-2031).

La demanda comercial está respaldada por la rápida adopción de la nube, la necesidad de escalar iniciativas de inteligencia artificial sin grandes equipos de ciencia de datos, y las expectativas regulatorias de transparencia en los modelos. Las ofertas nativas de la nube ya representan el 64% de los ingresos globales y se están expandiendo a una CAGR del 45,01%, lo que subraya la preferencia por infraestructura gestionada que acorta los ciclos de implementación al tiempo que reduce los costos de capital. La automatización del modelado tiene la mayor participación funcional, aunque las herramientas de ingeniería de características están creciendo más rápido a medida que las empresas comprenden que la calidad de los datos impulsa la precisión predictiva más que la selección de algoritmos. Las grandes empresas aún dominan el gasto, pero el impulso de crecimiento se está desplazando hacia las pequeñas y medianas empresas gracias a las interfaces sin código y al financiamiento del sector público que compensa la escasez de talento. A nivel regional, América del Norte lidera en base instalada, mientras que Asia Pacífico muestra la trayectoria más sólida a medida que los gobiernos incorporan objetivos de inteligencia artificial en programas de manufactura y ciudades inteligentes.

Conclusiones Clave del Informe

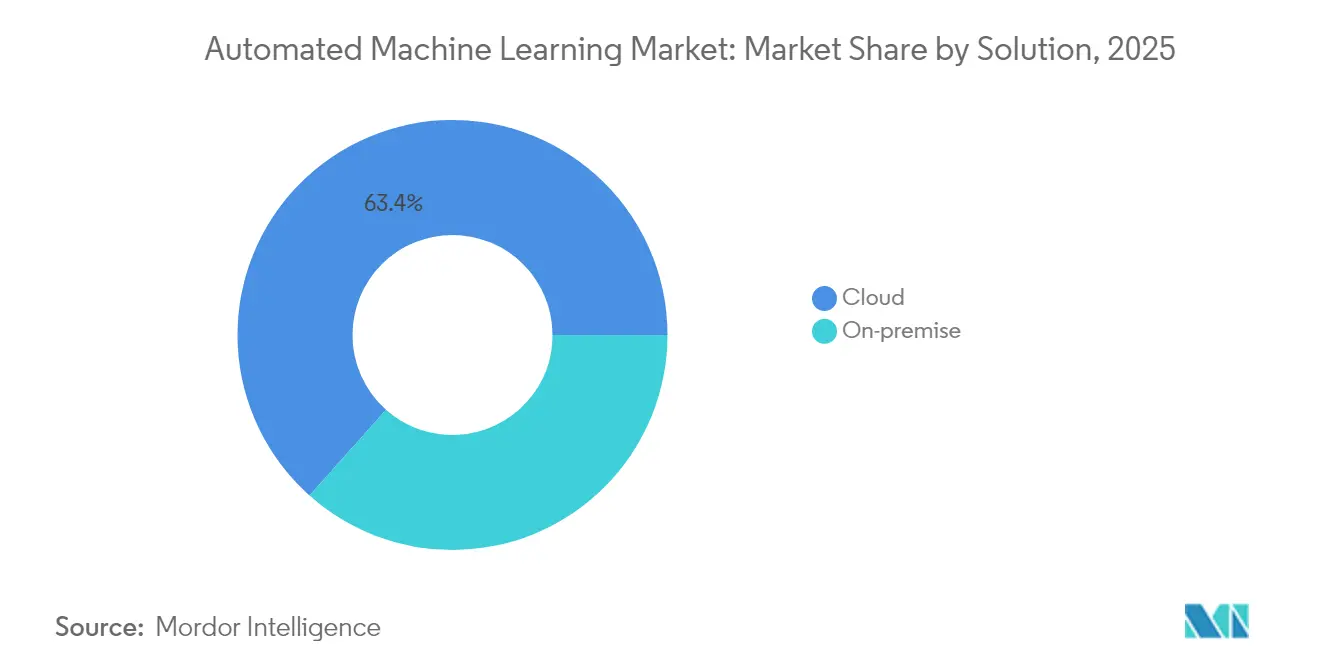

- Por solución, las implementaciones en la nube lideraron con el 63,42% de la participación del mercado de aprendizaje automático automatizado en 2025, mientras que se proyecta que el segmento crecerá a una CAGR del 43,72% hasta 2031.

- Por tipo de automatización, la automatización del modelado tuvo una participación de ingresos del 40,35% en 2025; se prevé que la ingeniería de características se expanda a una CAGR del 43,11% hasta 2031.

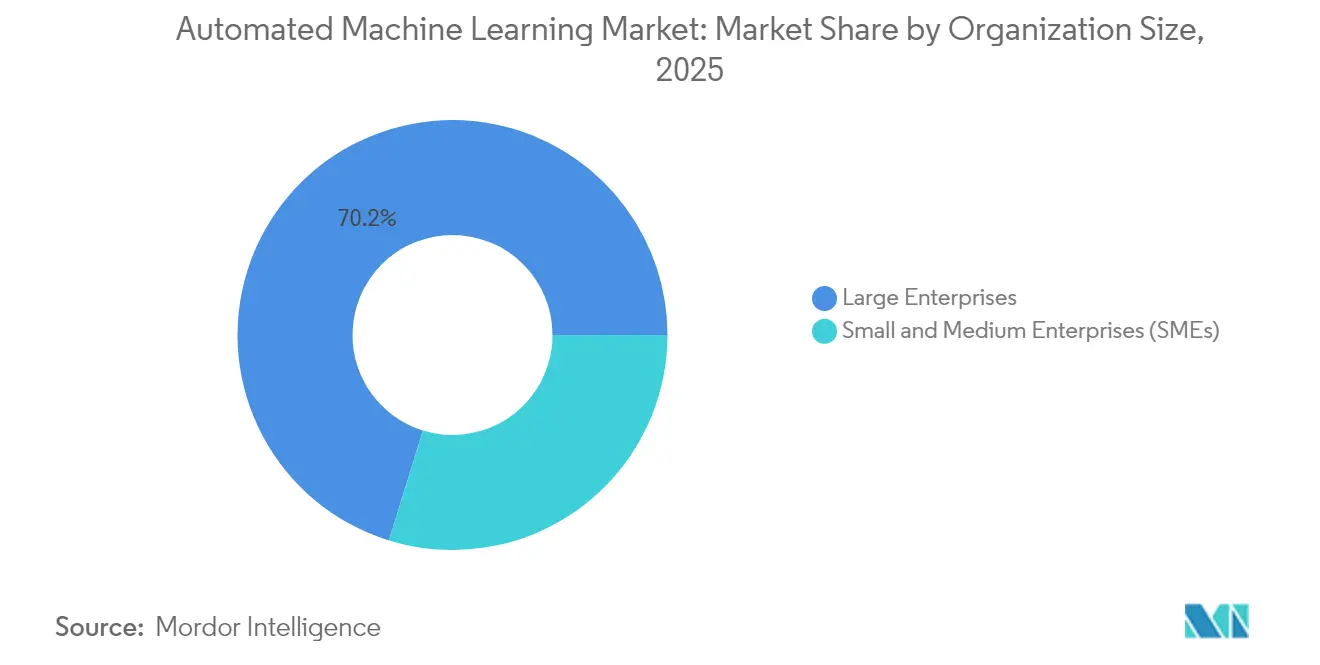

- Por tamaño de organización, las grandes empresas capturaron el 70,22% del tamaño del mercado de aprendizaje automático automatizado en 2025, aunque las pequeñas y medianas empresas avanzan a una CAGR del 42,85% hasta 2031.

- Por usuario final, la banca, los servicios financieros y los seguros representaron el 30,44% de los ingresos de 2025, mientras que el sector sanitario crece a una CAGR del 43,26% hasta 2031.

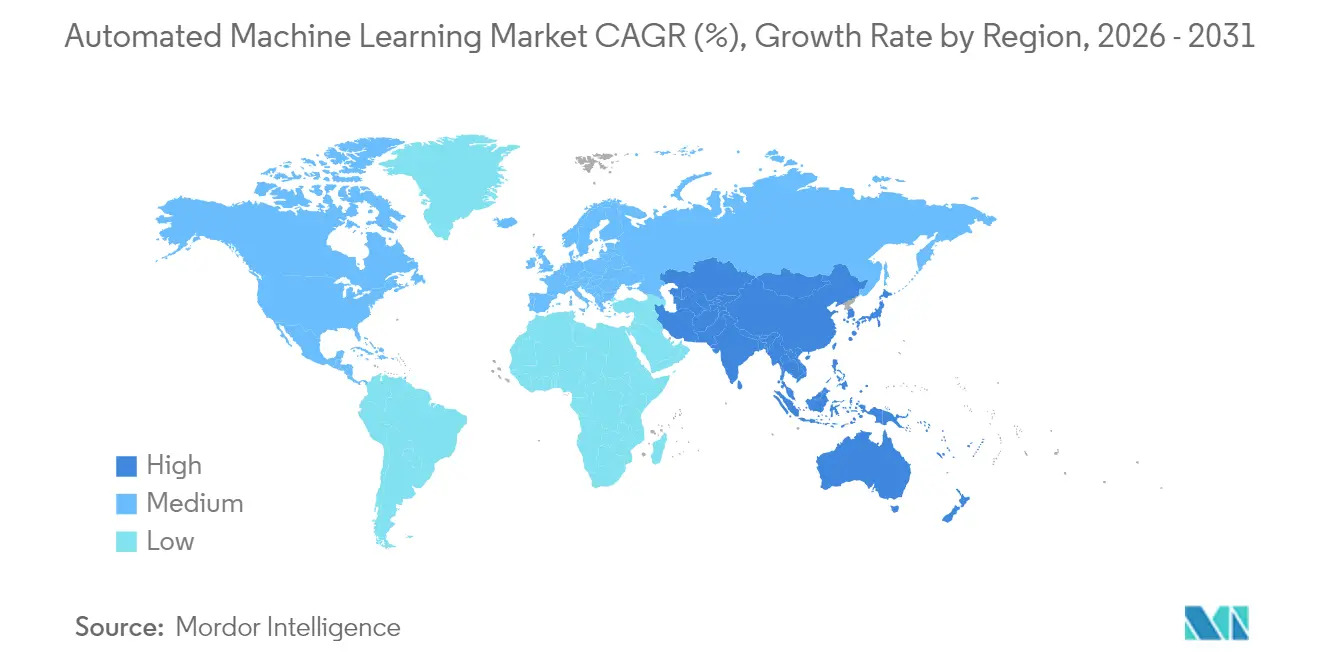

- Por geografía, América del Norte representó el 45,38% de los ingresos de 2025, mientras que se proyecta que Asia Pacífico registre una CAGR del 44,63% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aprendizaje Automático Automatizado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de modelos eficientes de detección de fraude | +8.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad creciente de procesos empresariales inteligentes | +7.1% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Estrategia de aprendizaje automático orientada a la nube en las empresas | +9.4% | Global, liderado por América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en ciencia de datos | +6.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprendizaje automático automatizado nativo de borde para inferencia en dispositivo | +4.3% | Núcleo en Asia Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia la explicabilidad de los modelos | +5.7% | Europa y América del Norte, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Modelos Eficientes de Detección de Fraude

Las instituciones financieras están pasando de conjuntos de reglas estáticas a sistemas de detección de fraude basados en aprendizaje automático automatizado que aprenden de los flujos de transacciones en tiempo real, reduciendo los falsos positivos y mejorando las tasas de recuperación. Las aseguradoras esperan ahorros de entre USD 80 y 160 mil millones para 2032 a medida que los modelos automatizados analizan datos estructurados y no estructurados en busca de reclamaciones sospechosas. El procesamiento de lenguaje natural integrado permite a las plataformas procesar transcripciones de centros de atención telefónica y señales de redes sociales, proporcionando a los suscriptores un contexto detallado para las decisiones de riesgo. Los proveedores que ofrecen paneles de control que vinculan métricas explicativas a cada predicción obtienen primas de precio porque los reguladores financieros están endureciendo los estándares de divulgación. El efecto neto sostiene un incremento del 8,2% en la CAGR prevista hasta 2026.

Necesidad Creciente de Procesos Empresariales Inteligentes

Las empresas están incorporando el aprendizaje automático automatizado en los flujos de trabajo de manufactura, comercio minorista y atención sanitaria para ir más allá de la robótica basada en reglas hacia la optimización adaptativa. El mantenimiento predictivo impulsado por sensores reduce el tiempo de inactividad no planificado hasta en un 30% y mejora la efectividad general de los equipos en las líneas de fabricación de semiconductores[1]Tracey Countryman, "Mantenimiento Predictivo en la Industria 4.0," McKinsey, mckinsey.com. Los minoristas aplican el aprendizaje automático automatizado a la planificación de la demanda y la fijación dinámica de precios, con pilotos que muestran incrementos de ingresos del 22,7% cuando los conocimientos generados por inteligencia artificial alimentan los motores de comercialización. El Asistente Digital Clínico de Oracle ilustra los beneficios en el sector sanitario, reduciendo el tiempo de documentación médica hasta en un 40% y liberando capacidad para la atención al paciente. La convergencia de herramientas de análisis, orquestación de flujos de trabajo y modelado de bajo código impulsa una contribución del 7,1% al crecimiento hasta mediados de la década.

Estrategia de Aprendizaje Automático Orientada a la Nube en las Empresas

Las empresas están abandonando el hardware local en favor de clústeres de GPU elásticos entregados como servicio, lo que añade un 9,4% a la CAGR prevista. Los resultados del ejercicio fiscal 2025 de Microsoft destacan reservas multimillonarias de Azure AI vinculadas al entrenamiento de modelos de aprendizaje automático automatizado y complementos de gobernanza. AWS está escalando el Proyecto Rainier, un superclúster Trainium-2 que multiplica por cinco la capacidad de cómputo disponible para soportar grandes cargas de trabajo de aprendizaje automático automatizado. La cartera de contratos de infraestructura de inteligencia artificial de Oracle supera los USD 12 mil millones, lo que señala una demanda duradera de capacidad en la nube que se alinea con las normas de soberanía de datos a través de zonas de disponibilidad específicas por región. La adquisición multinube reduce la dependencia de un único proveedor al tiempo que acelera los plazos de prueba de concepto de meses a semanas.

Escasez de Mano de Obra Calificada en Ciencia de Datos

La demanda global de roles en ciencia de datos supera la oferta, añadiendo un 6,8% al crecimiento del mercado a medida que el aprendizaje automático automatizado cierra las brechas de capacidad. Brasil reporta un déficit de 500.000 profesionales de inteligencia artificial y depende del aprendizaje automático automatizado sin código para extender el análisis avanzado a las funciones empresariales. La tasa de adopción de inteligencia artificial en la Unión Europea casi se duplicó hasta el 13% entre 2021 y 2024, aunque muchas empresas externalizan el desarrollo de modelos porque los equipos internos carecen de experiencia estadística profunda. Plataformas como Google AutoML popularizan las interfaces de arrastrar y soltar, permitiendo a los gerentes de marketing y analistas de operaciones construir modelos predictivos sin necesidad de programar en Python o R.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción empresarial lenta y brecha cultural | -4.8% | Global, pronunciado en industrias tradicionales | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de datos y privacidad en flujos de trabajo en la nube | -3.2% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Costos de cumplimiento por sesgo algorítmico | -2.1% | Europa y América del Norte, desbordamiento regulatorio | Mediano plazo (2-4 años) |

| Precisión limitada del aprendizaje automático automatizado en series temporales de largo horizonte | -1.9% | Global, impacto específico por sector | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Empresarial Lenta y Brecha Cultural

Los procesos heredados, el liderazgo adverso al riesgo y la aprensión de la fuerza laboral ante el desplazamiento laboral ralentizan la implementación del aprendizaje automático automatizado, reduciendo el impulso del mercado en un 4,8%. Muchos bancos asiáticos aún dependen de revisiones manuales contra el lavado de dinero porque sus sistemas centrales obsoletos complican la integración de datos. Las pequeñas empresas manufactureras en Sudáfrica citan marcos poco claros y un patrocinio gerencial limitado como principales impedimentos para los proyectos de inteligencia artificial, extendiendo los ciclos de implementación más allá de los pronósticos iniciales. Las transformaciones exitosas combinan programas de capacitación, gestión del cambio e incentivos específicos que alinean los resultados de la inteligencia artificial con las métricas de desempeño de los empleados.

Preocupaciones de Seguridad de Datos y Privacidad en Flujos de Trabajo en la Nube

La legislación global de privacidad exige un control detallado sobre los datos personales, recortando un 3,2% del crecimiento previsto a medida que las empresas sopesan el cumplimiento frente a la agilidad. El Reglamento General de Protección de Datos de la Unión Europea obliga a las empresas a explicar las decisiones automatizadas y a respetar los derechos de los usuarios a optar por no ser objeto de perfilado, lo que impulsa la demanda de alojamiento local o arquitecturas híbridas. La decisión de Apple de posponer ciertas funciones de inteligencia artificial en la Unión Europea subraya cómo la regulación puede retrasar el lanzamiento de productos. Los proveedores de servicios financieros realizan una validación exhaustiva antes de cargar conjuntos de datos sensibles, alargando los ciclos de adquisición. Los proveedores ahora ofrecen cifrado en uso y registro de auditoría para tranquilizar a los responsables de riesgos sin revertir a costosas infraestructuras locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Dominio de la Nube Acelera el Cambio de Infraestructura

Las plataformas en la nube generaron el 63,42% de los ingresos en 2025, y el segmento está en camino de alcanzar una CAGR del 43,72% hasta 2031, una trayectoria que valida las ventajas de costo de la infraestructura compartida. Se proyecta que el tamaño del mercado de aprendizaje automático automatizado para implementaciones en la nube se amplíe a medida que los hiperescaladores integren aceleradores dedicados y canalizaciones de entrenamiento sin servidor. Los lanzamientos continuos de funciones, las certificaciones de seguridad de nivel empresarial y la facturación basada en el uso atraen a las organizaciones que buscan agilidad sobre el control del hardware. Bedrock, el mercado de modelos de AWS, lista más de 100 modelos fundacionales y específicos de tareas, permitiendo a los clientes evaluar algoritmos sin poseer GPU, lo que comprime los ciclos de experimentación.

Las implementaciones locales persisten en los sectores financiero, de defensa y público, donde los mandatos de residencia de datos prohíben el alojamiento externo. Sin embargo, su participación se está erosionando a medida que las técnicas de computación confidencial permiten el procesamiento seguro en entornos de nube pública. Han surgido patrones híbridos en los que el entrenamiento ocurre en la nube mientras que la inferencia se ejecuta en dispositivos de borde para cumplir con los objetivos de latencia. Las ofertas nativas de borde permiten la operación sin conexión para fábricas y puntos de venta minorista, garantizando la continuidad del negocio cuando la conectividad se interrumpe.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Automatización: La Ingeniería de Características Emerge como Líder de Crecimiento

La automatización del modelado retuvo el 40,35% de los ingresos de 2025, aunque la CAGR del 43,11% de la ingeniería de características señala un cambio hacia la inteligencia artificial centrada en los datos. La participación del mercado de aprendizaje automático automatizado para la automatización de características se está expandiendo porque los proyectos de datos estructurados a menudo fracasan sin una construcción robusta de variables. Los grandes modelos de lenguaje ahora asisten en el mapeo de campos sin procesar a características listas para el dominio, automatizando uniones semánticas e incrustaciones de texto que anteriormente requerían conocimiento especializado.

La automatización de la visualización y el procesamiento de datos apoya una adopción más amplia al traducir preguntas en lenguaje natural a consultas SQL y gráficos interactivos. La investigación que combina algoritmos evolutivos con indicaciones de grandes modelos de lenguaje ha reducido el tiempo de cómputo al tiempo que mejora el rendimiento predictivo en conjuntos de datos de referencia. Los usuarios de los sectores sanitario y financiero se benefician más, ya que las ontologías específicas del dominio están integradas en las canalizaciones de características, satisfaciendo los requisitos de auditoría sin intervención manual.

Por Tamaño de Organización: La Aceleración de las PYMES Impulsa la Democratización del Mercado

Las grandes empresas representaron el 70,22% del gasto en 2025, aunque las PYMES registran una CAGR del 42,85% que supera al mercado en general. Las subvenciones gubernamentales y los créditos en la nube reducen las barreras de entrada, permitiendo a las empresas del mercado medio probar el aprendizaje automático automatizado antes de comprometer grandes presupuestos. Se prevé que el tamaño del mercado de aprendizaje automático automatizado para las PYMES se duplique cada 18 meses en América Latina, siguiendo el fondo de inteligencia artificial de BRL 23 mil millones de Brasil que subsidia herramientas y programas de talento.

Las interfaces sin código reducen la dependencia de escasos científicos de datos, y las soluciones con plantillas apuntan a casos de uso comunes como la predicción de abandono de clientes, la planificación de inventario y el fraude en facturas. La investigación muestra que las empresas medianas obtienen más beneficios de la ventaja relativa percibida que sus pares más pequeños, lo que apunta a la madurez organizacional como factor de éxito. Los estudios de retorno sobre la inversión revelan una recuperación en menos de 14 meses cuando el aprendizaje automático automatizado mejora la documentación de exportación y los procesos de financiamiento comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Aceleración del Sector Sanitario Supera el Liderazgo de los Servicios Financieros

Las instituciones de servicios financieros capturaron el 30,44% de la demanda de 2025 gracias a los casos de uso tempranos de detección de fraude y modelado de riesgos. El sector sanitario crece más rápido a una CAGR del 43,26% a medida que maduran el soporte de decisiones clínicas, el triaje de imágenes y la optimización del flujo de pacientes. El tamaño del mercado de aprendizaje automático automatizado para el sector sanitario está respaldado por módulos de explicabilidad que satisfacen a los reguladores de dispositivos médicos y a los comités de ética hospitalaria.

El comercio minorista y el comercio electrónico implementan el aprendizaje automático automatizado para motores de personalización que elevan la conversión en porcentajes de dos dígitos. La manufactura aplica control de calidad en tiempo real en las líneas de producción, mientras que las empresas de servicios públicos de energía modelan patrones de carga para estabilizar las redes inteligentes. Los organismos gubernamentales automatizan cada vez más la adjudicación de beneficios; el instituto de seguridad social de Brasil tiene como objetivo procesar el 55% de las solicitudes de bienestar social mediante inteligencia artificial para 2025.

Análisis Geográfico

América del Norte generó el 45,38% de los ingresos globales en 2025 sobre la base de una densa infraestructura de nube, un ecosistema de capital de riesgo maduro y una alta adopción en los sectores bancario y tecnológico. Los ingresos de infraestructura en la nube de Oracle aumentaron un 52% en el ejercicio fiscal 2025 a medida que las industrias reguladas trasladaron cargas de trabajo centrales a sus regiones conformes con FedRAMP. Los inversores de capital de riesgo cerraron más de 200 rondas de financiamiento relacionadas con el aprendizaje automático automatizado en 2024, alimentando un vibrante canal de empresas emergentes que acelera la innovación de productos.

Asia Pacífico registra la trayectoria más sólida con una CAGR del 44,63% hasta 2031 a medida que los gobiernos despliegan estrategias nacionales de inteligencia artificial. Se proyecta que la economía de inteligencia artificial de Japón se expanda de USD 4,5 mil millones a USD 7,3 mil millones para 2027, impulsada por pilotos de ciudades inteligentes, programas de mantenimiento predictivo en la industria pesada y agentes conversacionales en idioma local. China lidera en publicaciones de patentes para 37 de 44 tecnologías críticas, afirmando su estatus como potencia tanto en investigación como en implementación comercial. Los fabricantes del Sudeste Asiático adoptan el aprendizaje automático automatizado para la optimización del rendimiento con el fin de compensar el aumento de los costos laborales y la volatilidad de la cadena de suministro.

Europa presenta un entorno mixto. El Reglamento General de Protección de Datos y la próxima Ley de Inteligencia Artificial introducen una gobernanza estricta que alarga los ciclos de ventas, pero en última instancia favorece a las plataformas con controles de transparencia integrados. La adopción de inteligencia artificial en la región se duplicó hasta el 13% para 2024, aunque muchas empresas externalizan las construcciones técnicas, creando un terreno fértil para los servicios gestionados de aprendizaje automático automatizado. Los fondos nacionales de recuperación destinan miles de millones de euros a proyectos de transformación digital, incluidos espacios de datos de salud que requieren motores de modelado automatizado.

Oriente Medio persigue inversiones destacadas para diversificar sus economías. Arabia Saudita ha destinado USD 100 mil millones para inteligencia artificial e infraestructura digital bajo la Visión 2030, con capital adicional asignado a un corredor de centros de datos de 6 gigavatios planificado. Los Emiratos Árabes Unidos esperan que su Estrategia de Inteligencia Artificial 2031 reduzca los costos de los servicios federales en un 50%, impulsando la adquisición de plataformas de aprendizaje automático automatizado que automatizan los servicios ciudadanos. América del Sur se beneficia de la estrategia nacional de inteligencia artificial de Brasil, que financia modelos en idioma portugués y mejoras de computación de alto rendimiento. África es una frontera emergente; el 40% de las instituciones encuestadas están pilotando inteligencia artificial, y el aprendizaje automático automatizado alojado en la nube reduce la barrera donde los recursos de cómputo locales siguen siendo escasos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los proveedores de nube a hiperescala como Microsoft, AWS y Oracle aprovechan la infraestructura integrada, las redes globales de centros de datos y los grandes equipos de ingeniería para incluir el aprendizaje automático automatizado en las suscripciones de plataforma. El servicio Bedrock de AWS adopta un catálogo de modelos abiertos, mientras que Microsoft se alinea estrechamente con los distribuidores de grandes modelos de lenguaje propietarios. La adquisición planificada de hardware Nvidia por parte de Oracle por USD 40 mil millones para su instalación en Texas bajo el proyecto Stargate ilustra la intensidad de capital que los nuevos participantes tienen dificultades para igualar.

Los proveedores especializados se diferencian a través de la experiencia en el dominio y la gobernanza. DataRobot introdujo una suite empresarial con flujos de trabajo de cumplimiento prediseñados alineados con la Ley de Inteligencia Artificial de la Unión Europea, dirigida a compradores de servicios financieros y atención sanitaria. H2O.ai se centra en algoritmos transparentes y linaje de código abierto, atrayendo a industrias reguladas que requieren auditabilidad[3]Sri Ambati, "Inteligencia Artificial Explicable a Escala," H2O.ai, h2o.ai . Alteryx integra inteligencia artificial generativa en toda su plataforma de análisis, conectando la preparación de datos, la construcción de modelos y la automatización de decisiones para los usuarios empresariales.

Las innovaciones nativas de borde crean oportunidades de espacio en blanco. Las empresas emergentes presentan patentes para enfoques de entrenamiento de modelos distribuidos que manejan la conectividad intermitente en plantas de fabricación y en vehículos autónomos. Los proveedores capaces de ofrecer implementación con un solo clic desde el entrenamiento en la nube hasta la inferencia en el borde están en posición de capturar el gasto asignado a aplicaciones sensibles a la latencia. A medida que el escrutinio regulatorio se profundiza, es probable que las plataformas que combinan automatización con explicabilidad y monitoreo consoliden su participación.

Líderes de la Industria de Aprendizaje Automático Automatizado

Datarobot Inc.

Amazon web services Inc.

dotData Inc.

IBM Corporation

Dataiku

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Oracle se comprometió a adquirir GPU de Nvidia por USD 40 mil millones para el centro de datos Stargate respaldado por OpenAI en Texas, programado para entrar en funcionamiento en 2026.

- Junio de 2025: AWS presentó el Proyecto Rainier, desplegando cientos de miles de chips Trainium 2 en sitios de Estados Unidos para quintuplicar la capacidad de entrenamiento de inteligencia artificial disponible.

- Marzo de 2025: El Senado de Brasil aprobó una ley nacional de inteligencia artificial que define la transparencia, la responsabilidad y el ámbito de competencia de un nuevo organismo de supervisión.

- Noviembre de 2024: DataRobot lanzó su Suite Empresarial de Inteligencia Artificial con observabilidad mejorada y plantillas de cumplimiento preconfiguradas para la Ley de Inteligencia Artificial de la Unión Europea.

Alcance del Informe del Mercado Global de Aprendizaje Automático Automatizado

El aprendizaje automático automatizado o AutoML se refiere a la automatización de las tareas iterativas y que consumen mucho tiempo del desarrollo de modelos de aprendizaje automático. Permite a los científicos de datos, desarrolladores y analistas construir modelos de aprendizaje automático a gran escala, productivos y eficientes, manteniendo al mismo tiempo la calidad del modelo.

El mercado de aprendizaje automático automatizado está segmentado por solución (independiente o local y nube), tipo de automatización (procesamiento de datos, ingeniería de características, modelado y visualización), usuario final (BFSI, comercio minorista y comercio electrónico, atención sanitaria, manufactura y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Local |

| Nube |

| Procesamiento de Datos |

| Ingeniería de Características |

| Modelado |

| Visualización |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Atención Sanitaria |

| Manufactura |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Por Solución | Local | |

| Nube | ||

| Por Tipo de Automatización | Procesamiento de Datos | |

| Ingeniería de Características | ||

| Modelado | ||

| Visualización | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMES) | ||

| Por Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| Atención Sanitaria | ||

| Manufactura | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aprendizaje automático automatizado?

El mercado de aprendizaje automático automatizado está valorado en USD 3,68 mil millones en 2026 y se proyecta que alcance USD 21,19 mil millones para 2031.

¿Qué modelo de implementación crece más rápido en el aprendizaje automático automatizado?

Las soluciones basadas en la nube se expanden a una CAGR del 43,72% porque proporcionan cómputo elástico, actualizaciones frecuentes de funciones y menores costos iniciales.

¿Por qué el sector sanitario es el segmento de usuario final de más rápido crecimiento?

La claridad regulatoria y la necesidad de soporte de decisiones clínicas impulsan al sector sanitario a una CAGR del 43,26%, superando a otras industrias en la adopción de herramientas de aprendizaje automático automatizado explicable.

¿Cómo influye la escasez de talento en la adopción?

La disponibilidad limitada de profesionales en ciencia de datos impulsa a las empresas hacia plataformas de aprendizaje automático automatizado sin código, añadiendo un 6,8% a la CAGR general del mercado.

¿Qué regiones presentan el mayor potencial de crecimiento hasta 2031?

Asia Pacífico lidera con una CAGR del 44,63%, impulsada por políticas nacionales de inteligencia artificial, modernización de la manufactura y creciente penetración de la nube.

¿Cómo afectan las regulaciones de privacidad de datos a la adopción del aprendizaje automático automatizado en la nube?

Marcos estrictos como el Reglamento General de Protección de Datos de la Unión Europea ralentizan las implementaciones en 3,2 puntos porcentuales de CAGR a medida que las empresas exigen opciones híbridas o alojadas localmente con sólidas capacidades de auditoría.

Última actualización de la página el: