Tamaño y Cuota del Mercado de Monetización de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

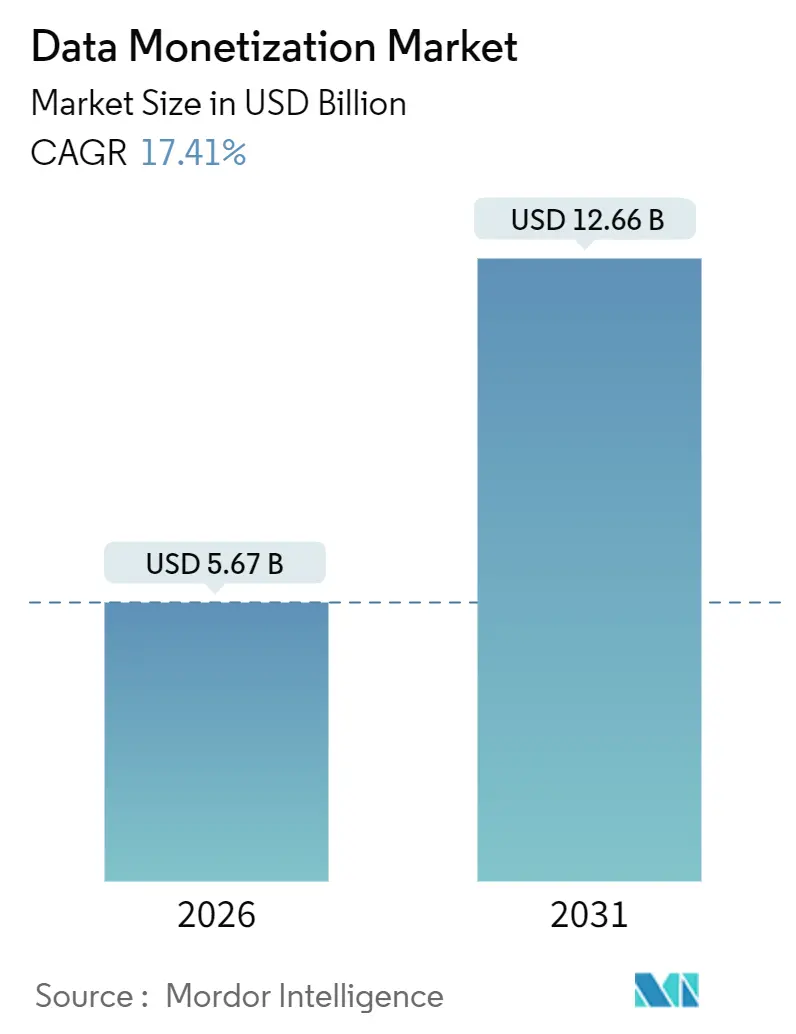

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.41% CAGR |

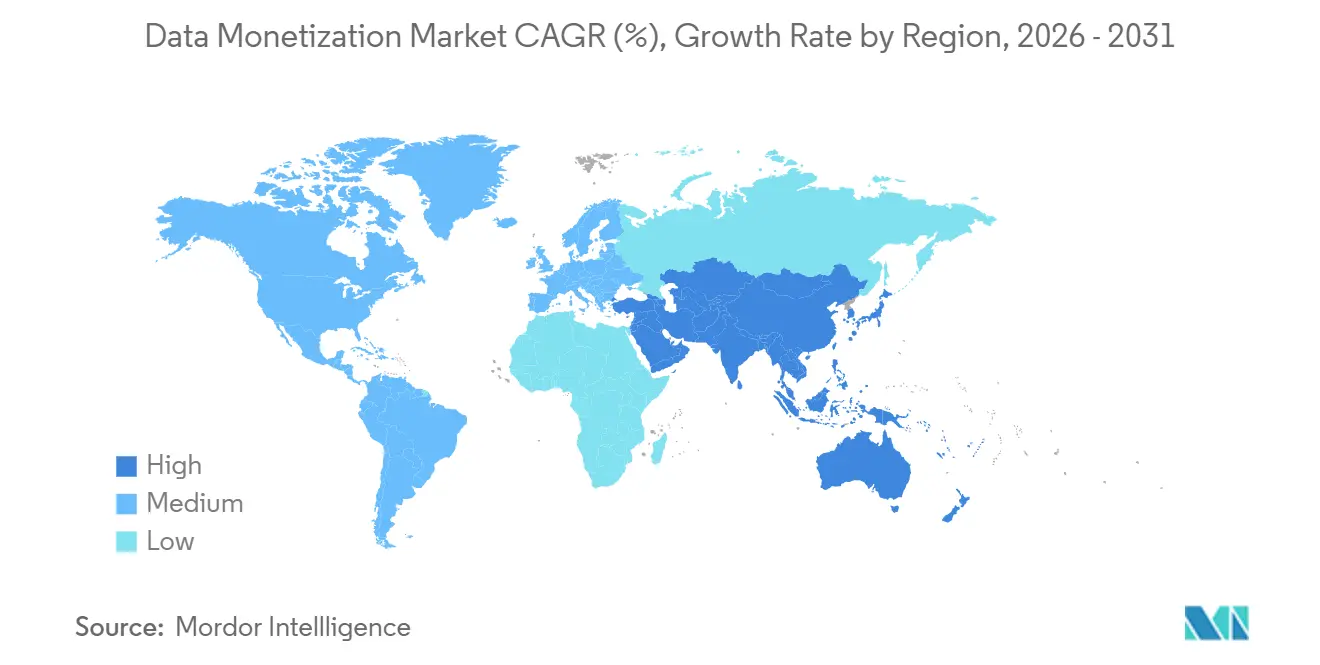

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monetización de Datos por Mordor Intelligence

El tamaño del mercado de monetización de datos es de 5.670 millones de USD en 2026 y se proyecta que alcance los 12.660 millones de USD en 2031, avanzando a una CAGR del 17,41%. La demanda se acelera porque las empresas ahora consideran los datos como un activo negociable, y las técnicas de tokenización y datos sintéticos han reducido las históricas barreras de privacidad. Los mandatos regulatorios de datos abiertos en la Unión Europea e India, combinados con los mercados de nube de autoservicio, están acortando los ciclos de venta e incorporando nuevos compradores al ecosistema. La intensidad competitiva se sitúa en una banda media, sin que ningún proveedor ostente una cuota de dos dígitos, aunque los hiperescaladores siguen siendo guardianes a través de capacidades de mercado integradas y el control de los precios de salida de la nube. Los riesgos provienen de la fragmentación de las leyes de privacidad y las continuas tarifas de salida de la nube que deprimen la economía del comercio entre plataformas. Asia Pacífico es la región de más rápido crecimiento, mientras que América del Norte sigue generando los mayores ingresos absolutos.

Conclusiones Clave del Informe

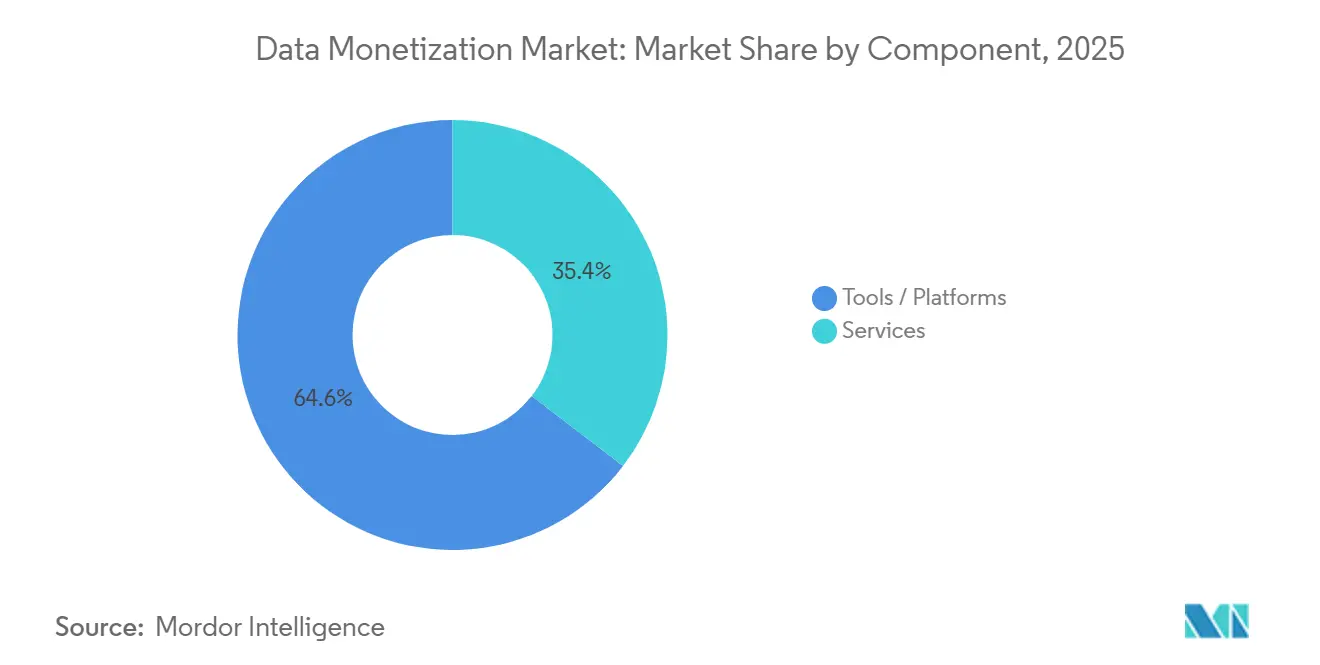

- Por componente, el software y las herramientas representaron el 64,58% de la cuota del mercado de monetización de datos en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 19,02% hasta 2031.

- Por modo de implementación, las instalaciones locales retuvieron una cuota del 59,76% en 2025, aunque se espera que la implementación en la nube avance a una CAGR del 19,66% hasta 2031.

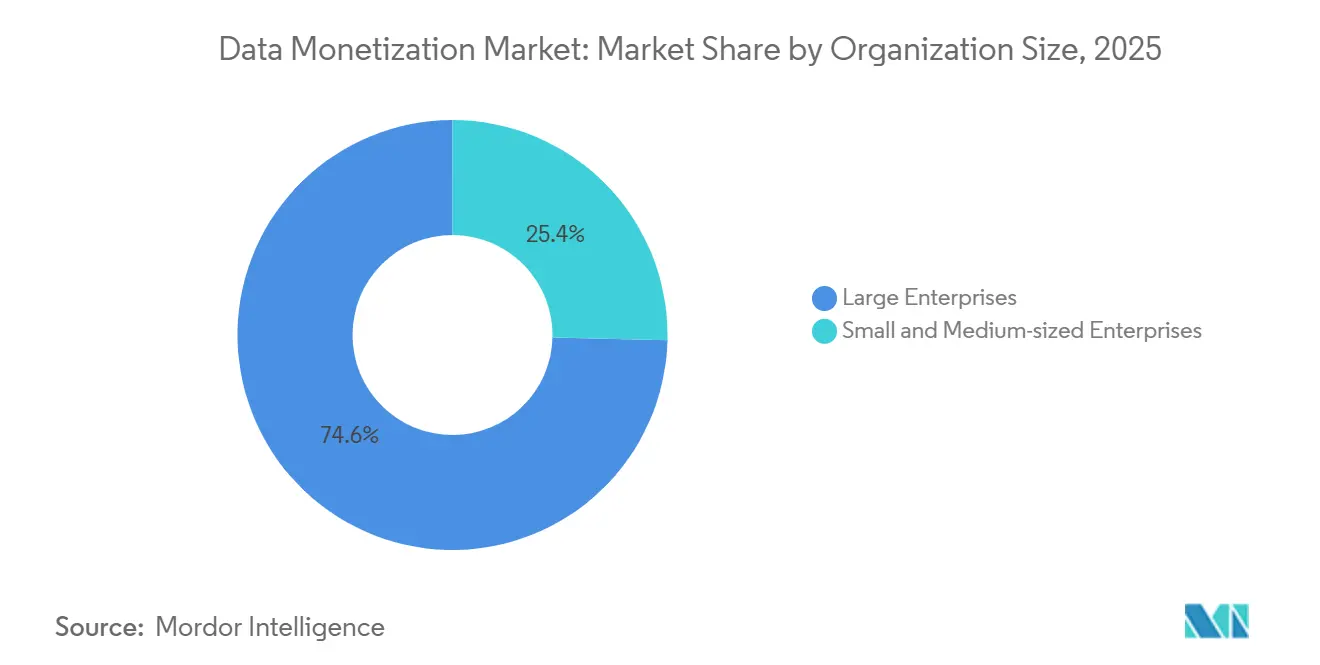

- Por tamaño de organización, las grandes empresas contribuyeron con una cuota del 74,62% en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 20,64% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones lideraron con el 29,22% de los ingresos de 2025, mientras que se anticipa que el comercio minorista y el comercio electrónico registren una CAGR del 17,88% hasta 2031.

- Por geografía, América del Norte dominó con una cuota del 45,26% en 2025, y Asia Pacífico está preparada para registrar una CAGR del 18,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monetización de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Analítica Avanzada y Visualización | +3.2% | Global, con concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento del Volumen y la Variedad de Datos Empresariales | +4.1% | Global, acelerado en centros de manufactura y telecomunicaciones de APAC | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios que Impulsan los Ecosistemas de Datos Abiertos | +2.8% | Europa (Ley de Datos de la UE), América del Norte (iniciativas a nivel estatal), APAC (India, China) | Corto plazo (≤ 2 años) |

| Adopción Empresarial de Mercados de Datos que Permiten el Comercio de Datos B2B | +3.5% | América del Norte y Europa como primeros impulsores, APAC siguiendo | Mediano plazo (2-4 años) |

| Creación Habilitada por IA Generativa de Datos Sintéticos que Protegen la Privacidad | +2.6% | Global, con el sector sanitario y financiero liderando en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tokenización de Activos de Datos a Través de Blockchain para Nuevas Fuentes de Ingresos | +1.3% | Fase piloto en América del Norte y Oriente Medio, escala limitada a corto plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Analítica Avanzada y Visualización

Las plataformas de inteligencia empresarial de autoservicio están reduciendo el tiempo desde la ingesta de datos brutos hasta la obtención de información monetizable, lo que permite a los gerentes de producto y a los equipos de ventas empaquetar la analítica como ofertas independientes sin depender de TI centralizado. SAP Analytics Cloud y Microsoft Power BI ahora admiten analítica integrada que permite a los proveedores de software incluir paneles de control bajo marca blanca dentro de sus aplicaciones, convirtiendo la telemetría en flujos de ingresos recurrentes. HyperIntelligence de MicroStrategy superpone métricas contextuales sobre los flujos de trabajo empresariales, reduciendo la fricción al cambiar entre sistemas operacionales y consolas de analítica.

Aumento del Volumen y la Variedad de Datos Empresariales

Los despliegues de sensores IoT, los conjuntos de computación en el borde y los ecosistemas de interfaces de programación de aplicaciones están generando conjuntos de datos a escala de petabytes que superan la capacidad de absorción de los equipos de analítica internos, impulsando a las empresas a externalizar los datos excedentes a través de mercados o licencias directas. Las plantas de manufactura instrumentan ahora las líneas de ensamblaje con sistemas de visión y sensores de vibración que producen métricas de calidad en tiempo real, que los proveedores de equipos monetizan ofreciendo suscripciones de mantenimiento predictivo a fábricas similares. Los operadores de telecomunicaciones capturan patrones de movilidad anonimizados de las transferencias entre torres de telefonía móvil, vendiendo flujos agregados a planificadores urbanos y selectores de emplazamientos minoristas.

Mandatos Regulatorios que Impulsan los Ecosistemas de Datos Abiertos

La Ley de Datos de la UE, en vigor desde septiembre de 2025, obliga a los fabricantes de productos conectados a proporcionar acceso a los datos a los usuarios y a terceros autorizados, legislando efectivamente la interoperabilidad y reduciendo los costes de cambio que anteriormente mantenían los conjuntos de datos dentro de ecosistemas propietarios, según la Comisión Europea. La Ley de Protección de Datos Personales Digitales de India de 2023 introdujo gestores de consentimiento que permiten a las personas conceder y revocar permisos de intercambio de datos en tiempo real, creando un canal compatible con la normativa para que las empresas adquieran datos de consumidores con fines de monetización.

Adopción Empresarial de Mercados de Datos que Permiten el Comercio de Datos B2B

El Mercado de Datos de Snowflake, que alberga más de 2.000 conjuntos de datos en directo a principios de 2025, permite a los proveedores listar tablas curadas que los compradores pueden consultar sin tarifas de salida, eliminando la fricción de las transferencias de archivos y las conversiones de formato, según Snowflake. AWS Data Exchange también permite a los vendedores publicar API y instantáneas de S3, con facturación automatizada vinculada a métricas de consumo. Estas plataformas están transformando las transacciones de datos, pasando de contratos a medida negociados durante meses a compras de autoservicio completadas en minutos, un cambio de velocidad que refleja la revolución del Software como Servicio de la década anterior.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de Interoperabilidad con Arquitecturas Heredadas | -2.1% | Global, agudo en América del Norte y Europa con TI empresarial envejecida | Mediano plazo (2-4 años) |

| Inconsistencias en la Calidad de los Datos que Dificultan el Potencial de Monetización | -1.8% | Global, pronunciado en los sectores de manufactura y salud | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad de Datos Fragmentadas y en Evolución | -1.5% | Global, con divergencia entre la UE, el nivel estatal de EE. UU. y los marcos de APAC | Largo plazo (≥ 4 años) |

| Escalada de Tarifas de Salida de la Nube que Socavan el ROI del Intercambio de Datos | -1.2% | Global, concentrado entre empresas multinube | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Interoperabilidad con Arquitecturas Heredadas

Las empresas operan una mediana de 14 repositorios de datos distintos, incluidas bases de datos relacionales, lagos de datos, silos de aplicaciones SaaS y almacenes locales, cada uno con esquemas propietarios y protocolos de acceso que resisten la federación. Integrar estas fuentes en una capa de monetización unificada requiere canalizaciones de extracción, transformación y carga, pasarelas de API y armonización semántica, inversiones que pueden superar los 5 millones de USD para una empresa de Fortune 500 y tardar 18 meses en operacionalizarse. El riesgo estratégico es que, para cuando se complete la integración, los conjuntos de datos pueden haber perdido relevancia en el mercado o los permisos regulatorios pueden haber caducado.

Inconsistencias en la Calidad de los Datos que Dificultan el Potencial de Monetización

El estudio de IBM de 2024 cuantificó que la mala calidad de los datos le cuesta a la organización promedio 12,9 millones de USD anuales en retrabajos, sanciones por incumplimiento y oportunidades de ingresos perdidas, según IBM. Las marcas de tiempo inconsistentes, los registros duplicados y los valores faltantes degradan la utilidad de los conjuntos de datos, obligando a los compradores a invertir en limpieza antes de poder extraer información. La consecuencia en la monetización es que los vendedores deben o bien pre-limpiar los datos asumiendo costes que comprimen los márgenes, o bien descontar los precios para reflejar el riesgo de calidad, lo que deprime las valoraciones del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Capturan el Impulso de Crecimiento

Se prevé que los servicios superen a las herramientas, creciendo a un 19,02% entre 2026 y 2031, aunque las herramientas representaron el 64,58% de los ingresos de 2025. Esta variación muestra que las empresas adquieren experiencia para traducir conjuntos de datos brutos en productos comercializables. Los integradores profesionales diseñan marcos de gobernanza y negocian la incorporación en los mercados, lo que comprime los plazos de lanzamiento. Dentro del conjunto de herramientas, las plataformas de integración de datos dominan porque armonizan esquemas dispares, aunque los front-ends de analítica se están acelerando a medida que las interfaces sin código reducen las barreras de adopción.

Los servicios gestionados atraen a las empresas medianas que carecen de ingenieros de datos internos, permitiéndoles ofrecer productos de datos basados en suscripción sin gastos de capital. La contribución al tamaño del mercado de monetización de datos procedente de los servicios está destinada a aumentar a medida que la computación confidencial reduzca las preocupaciones sobre la residencia de datos. Las asociaciones entre proveedores de nube e integradores de sistemas globales amplían aún más los catálogos de servicios. Microsoft informó que el 40% de los ingresos de Azure Synapse fluyeron a través de canales de servicios gestionados en 2025.[1]Microsoft, "Informe del Ecosistema de Socios de Azure Synapse Analytics," MICROSOFT.COM

Por Modo de Implementación: La Adopción de la Nube se Acelera

Las instalaciones locales aún mantenían una cuota del 59,76% en 2025, principalmente en el sector financiero y sanitario. Los enclaves de computación confidencial ahora cifran los datos en uso, lo que satisface a los auditores y desbloquea la migración a la nube. Se proyecta que las instalaciones en la nube avancen a una CAGR del 19,66%, reduciendo la brecha histórica. Los entornos híbridos combinan almacenes locales con lagos en la nube, creando una única capa lógica desde la cual los vendedores exponen tablas sin necesidad de reubicación.

La Ley de Datos de la UE obliga a los proveedores a admitir la portabilidad de datos, lo que alivia los temores de dependencia y potencia el comercio transfronterizo.[2]Comisión Europea, "Ley de Datos," EUROPA.EU BigQuery Omni y la replicación entre nubes de Snowflake neutralizan las tarifas de salida dentro de la misma región, aunque los costes de replicación siguen siendo una consideración. Los proveedores que abstraen la ubicación mientras preservan la gobernanza, como las plataformas de malla de datos, disfrutan de una demanda creciente. En general, la combinación de implementación está evolucionando hacia entornos flexibles que admiten la monetización a escala.

Por Tamaño de Organización: Las PYMES Escalan Rápidamente

Las grandes empresas aportaron el 74,62% de la segmentación por tamaño de organización en 2025, lo que refleja el aislamiento de esta métrica respecto a otros cortes. Sin embargo, las PYMES se expandirán a una CAGR del 20,64% hasta 2031, impulsadas por los niveles freemium de analítica y los precios de nube basados en el consumo. Los mercados gestionan el procesamiento de pagos y el cumplimiento normativo, por lo que una empresa logística regional puede listar conjuntos de datos geoespaciales junto a las ofertas de las empresas de Fortune 500. Las PYMES se centran en nichos de alta fidelidad, como el clima hiperlocal o las cestas de comercio minorista especializadas, que alcanzan precios premium debido a su escasez.

Deloitte encontró que los productos de datos de las PYMES tienen márgenes un 30% más altos que los de las grandes empresas. La visibilidad sigue siendo un obstáculo; las entradas de catálogo ricas en palabras clave y las puntuaciones de calidad automatizadas ayudan a los vendedores más pequeños a ganar visibilidad. Los proveedores de plataformas que ofrecen kits de herramientas de marketing para PYMES capturan así valor bruto de mercancía adicional. La velocidad del segmento evidencia la democratización dentro del mercado de monetización de datos.

Por Industria de Usuario Final: Las Redes de Medios Minoristas se Disparan

TI y telecomunicaciones ostentaron una cuota de ingresos del 29,22% en 2025 al monetizar datos de movilidad anonimizados para compradores de planificación urbana. El comercio minorista y el comercio electrónico están preparados para el crecimiento más rápido, con una CAGR del 17,88% hasta 2031, a medida que las redes de medios minoristas convierten los datos de compradores de primera mano en inventario publicitario. La atribución de ciclo cerrado otorga a los minoristas una clara ventaja sobre los canales publicitarios tradicionales. Las instituciones sanitarias dependen de historiales clínicos electrónicos sintéticos que reflejan patrones clínicos sin exponer identificadores, abriendo nuevas vías de licencia para socios en el descubrimiento de fármacos.

La manufactura, la logística y la energía van rezagadas en madurez, pero producen una vasta telemetría, por lo que estos sectores representan un espacio blanco futuro. Las instituciones financieras monetizan los datos de las agencias de crédito y la analítica de transacciones, aunque las transferencias transfronterizas siguen estando estrictamente reguladas. Los organismos gubernamentales publican datos abiertos que los revendedores privados enriquecen con analítica. Cada sector muestra restricciones distintas de privacidad e interoperabilidad que configuran la estrategia de monetización.

Análisis Geográfico

América del Norte aportó el 45,26% de los ingresos de 2025, lo que refleja pilas de analítica maduras, densos ecosistemas de compradores y el despliegue temprano de mercados de datos empresariales. Los estatutos de privacidad estatales, como la Ley de Privacidad del Consumidor de California, introducen complejidad en el cumplimiento normativo, aunque también fomentan la inversión en herramientas de gobernanza que agilizan el intercambio y, por tanto, estimulan la monetización. Los hiperescaladores de la región proporcionan rieles de mercado integrados, generando efectos de red favorables para los vendedores que ya almacenan datos en las mismas plataformas. Los planificadores urbanos, los fondos de cobertura y las agencias de publicidad sustentan colectivamente una demanda robusta, lo que hace que la liquidez sea alta en relación con otras regiones.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 18,24% hasta 2031, respaldado por la Ley de Protección de Datos Personales Digitales de India y la Ley de Protección de la Información Personal de China, ambas de las cuales aclaran los protocolos de consentimiento para el uso comercial de datos. La certeza regulatoria ha reducido el riesgo legal y ha animado a las multinacionales a establecer centros de intercambio de datos en Singapur y Tokio. La telemetría de manufactura procedente de fábricas inteligentes en Japón y Corea del Sur constituye un nuevo grupo de oferta, mientras que los actores del comercio electrónico y las fintechs del Sudeste Asiático generan una demanda creciente. Los gobiernos de toda la región están financiando la capacidad de centros de datos, lo que reduce la latencia y mantiene la residencia de datos en el país.

Europa exhibe un crecimiento más estable porque el RGPD sigue siendo estricto, aunque la Ley de Datos de la UE ahora obliga a los fabricantes de dispositivos conectados a proporcionar acceso a datos a nivel de usuario, ampliando el potencial de comercio B2B. Los conjuntos de datos de IoT industrial, especialmente la telemetría automotriz y de maquinaria, están preparados para beneficiarse de la interoperabilidad obligatoria. Sin embargo, las normas de localización pueden retrasar los acuerdos transfronterizos, instando a los proveedores a adoptar el aprendizaje federado que mantiene los datos en su lugar. América Latina, Oriente Medio y África representan mercados incipientes donde la infraestructura digital está mejorando, pero los ecosistemas de compradores aún se están formando. Los proyectos de ciudades inteligentes y los sistemas de dinero móvil presentan oportunidades futuras una vez que los marcos legales se estabilicen. En conjunto, la diversificación geográfica ayuda a suavizar las variaciones cíclicas en las economías individuales.

Panorama regulatorio

La política está pasando del intercambio voluntario al acceso e interoperabilidad obligatorios, lo que está moldeando la forma en que pueden comercializarse los conjuntos de datos de productos conectados, la nube y el sector público. En la Unión Europea, la Ley de Datos de la UE entró en aplicación el 12 de septiembre de 2025, estableciendo normas para el acceso justo y el uso de los datos, incluidas obligaciones de intercambio de datos B2B y un marco de compensación razonable vinculado a la difusión y no a los costos de recolección de datos. Esto se suma a las iniciativas de espacios y gobernanza de datos de la UE y se refuerza con la actividad de implementación nacional, incluida la entrada en vigor en Alemania de su Daten-Governance-Gesetz (DGG) en mayo de 2026.

En Estados Unidos, los requisitos federales de datos abiertos en virtud de la Evidence Act y la OPEN Government Data Act siguen impulsando a las agencias a mantener inventarios de datos públicos y utilizar identificadores persistentes, favoreciendo la reutilización y comercialización posterior de conjuntos de datos con valor agregado. En marzo de 2026, los senadores Ted Budd y Andy Kim presentaron la Artificial Intelligence Ready Data Act, lo que señala un vector de política adicional centrado en preparar los conjuntos de datos gubernamentales para la IA mediante trabajo de estandarización (haciendo referencia notablemente a las directrices de NIST y OSTP), aunque el estado de promulgación y los plazos siguen sujetos al proceso legislativo. En APAC, iniciativas como la aprobación por el gabinete de Japón en abril de 2026 de un proyecto de ley para modificar la Digital Procedure Act hacia un marco de intercambio de datos entre gobierno y empresas basado en certificación subrayan aún más un movimiento global hacia un intercambio de datos estructurado y orientado al cumplimiento.

Análisis de la cadena de valor

La cadena de valor comienza con la generación y titularidad de los datos (dispositivos conectados, aplicaciones empresariales, redes de telecomunicaciones y fuentes del sector público), luego avanza a través de la recolección e instrumentación, la gestión del consentimiento y los derechos, y las etapas de curación, como la limpieza, el etiquetado, la gestión de metadatos y la trazabilidad. El empaquetado monetizable suele tomar la forma de conjuntos de datos, API, paneles/perspectivas o productos derivados como datos sintéticos. La distribución y la ejecución comercial se realizan cada vez más a través de mercados en la nube e intercambios de datos, por ejemplo Snowflake Data Marketplace y AWS Data Exchange mencionados en el contexto del informe, mientras que los integradores de sistemas y los proveedores de servicios gestionados agilizan la incorporación, la configuración de la gobernanza y la comercialización.

Aguas abajo, los compradores ponen en funcionamiento los datos a través de pilas de análisis e IA, integrando resultados en flujos de trabajo empresariales (riesgo, marketing, cadena de suministro y optimización de productos), mientras que los especialistas en gobernanza proporcionan auditabilidad para los controles de privacidad y contractuales. Los principales puntos de friccción siguen siendo la interoperabilidad y la portabilidad entre repositorios y nubes, junto con la carga económica de las tarifas de salida de datos en la nube en el comercio multi-nube. La regulación también se está convirtiendo en un determinante directo de la cadena de valor: la Ley de Datos de la UE (aplicable desde septiembre de 2025) y las iniciativas nacionales relacionadas, incluida la entrada en vigor de la DGG alemana en mayo de 2026 y el avance de Japón hacia el intercambio certificado de datos entre gobierno y empresas en abril de 2026, impulsan a los participantes hacia interfaces de acceso estandarizadas, una asignación más clara de los derechos sobre los datos y modelos operativos más formales para el acceso de terceros.

Panorama Competitivo

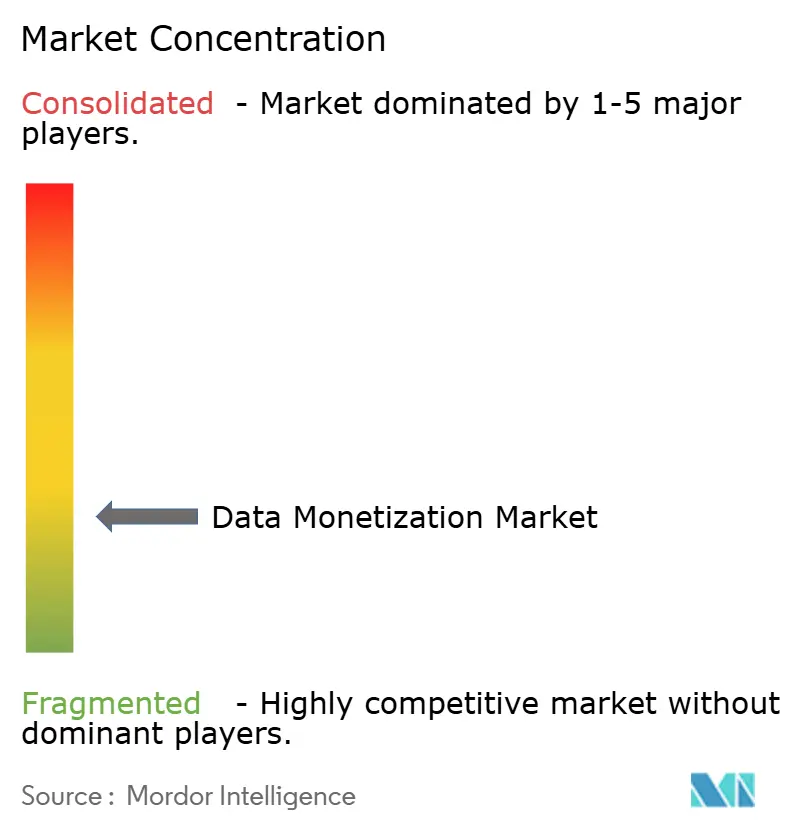

El sector sigue siendo moderadamente fragmentado, sin que ningún participante supere una cuota de ingresos del 10%. Los hiperescaladores como AWS, Microsoft Azure y Google Cloud integran los servicios de intercambio de datos en sus carteras de infraestructura, anclando así a los vendedores que ya dependen de sus ofertas de almacenamiento y computación. Snowflake se diferencia eliminando las tarifas de salida dentro de la misma nube y ofreciendo replicación entre nubes, lo que aborda la fricción de salida de 100.000 millones de USD identificada por Cloudflare. Los especialistas en gobernanza como Collibra e Informatica se centran en el linaje de metadatos, proporcionando las pistas de auditoría requeridas para el cumplimiento del RGPD y la CCPA. Los intercambios especializados, incluidos Dawex y Narrative, gestionan catálogos verticales, por ejemplo, IoT industrial o identificadores publicitarios.

El espacio blanco reside en sectores con alta telemetría pero limitadas normas de comercio de datos, especialmente manufactura, logística y energía. Los proveedores están pilotando el aprendizaje federado para que los vendedores puedan obtener regalías sobre los resultados de los modelos sin ceder los archivos brutos, eludiendo los obstáculos de privacidad y salida. La tokenización sigue siendo experimental aunque estratégicamente significativa; los rieles de blockchain podrían automatizar la distribución de regalías una vez que surja claridad regulatoria.[3]Foro Económico Mundial, "Tokenización de Activos del Mundo Real," WEFORUM.ORG La consolidación está en marcha a medida que los proveedores de gobernanza y puntuación de calidad se fusionan para crear plataformas de extremo a extremo. La adquisición por parte de Collibra en 2025 de la unidad de metadatos de Alation ejemplifica el movimiento hacia planos de control integrados. En general, la competencia está evolucionando desde herramientas de función única hacia iniciativas de ecosistema que abarcan la ingesta, la calidad, el cumplimiento normativo y la exposición en el mercado.

Líderes de la Industria de Monetización de Datos

Accenture plc

Adastra Corporation

Amazon Web Services Inc.

Cisco Systems Inc.

Collibra NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante consiste en convertir el acceso obligatorio o de bajo margen en productos de mayor valor que resistan el escrutinio de privacidad y portabilidad. La Ley de Datos de la UE, aplicable desde el 12 de septiembre de 2025, exige a los fabricantes de productos conectados que proporcionen a los usuarios acceso a ciertos datos de uso, y también introduce expectativas de diseño por defecto para el intercambio de datos en productos comercializados en el mercado de la UE a partir del 12 de septiembre de 2026. Esa presión de cumplimiento crea espacio para plataformas y servicios que ayuden a las empresas a empaquetar conjuntos de datos enriquecidos, perspectivas predictivas y API gobernadas (en lugar de simplemente publicar telemetría en bruto), junto con herramientas de gobernanza que operacionalizan el consentimiento, la lógica de compensación y los registros de auditoría entre múltiples contrapartes.

La comercialización entre industrias también se está ampliando más allá de los listados clásicos de mercados de datos hacia ecosistemas específicos de sector anclados en identidad de primera parte y automatización de flujos de trabajo. En julio de 2026, diez grupos de medios europeos y socios lanzaron el European Media Marketplace, utilizando datos deterministas de primera parte y una capa de planificación habilitada por IA, destacando un camino en el que editores, operadores de telecomunicaciones, minoristas y adtech se coordinan para monetizar datos sin depender únicamente de identificadores de terceros. En paralelo, están surgiendo mecanismos de compensación y procedencia orientados a los editores, ilustrados por la actividad de julio de 2026 en torno al seguimiento de tipo libro mayor alineado con el trabajo de IAB Tech Lab sobre marcos de uso de contenido de IA. Las telecomunicaciones son otro corredor activo, con operadores y socios que hacen énfasis en API de red estandarizadas (como señales de ubicación, identidad y QoS) como activos programables y repetibles para casos de uso en servicios financieros, logística y medios, ampliando el conjunto direccionable de productos monetizables más allá de los conjuntos de datos estáticos.

Desarrollos recientes del sector

- Junio de 2026: Accenture Ventures realizó una inversión estratégica en AlphaSense y estableció una asociación para integrar inteligencia de mercado en flujos de trabajo agénticos para empresas. El movimiento vincula más estrechamente las fuentes de datos externas e internas con la automatización de decisiones, favoreciendo productos de perspectivas monetizables entregados dentro de los procesos empresariales diarios.

- Julio de 2025: Adastra anunció la disponibilidad de tres ofertas de IA agéntica en la nueva categoría AWS Marketplace AI Agents and Tools. Listar capacidades agénticas en un mercado de un hyperscaler agiliza la adquisición e implementación para los compradores que construyen productos de datos, al tiempo que ofrece a los proveedores centrados en servicios una vía más rápida hacia la distribución global.

- Diciembre de 2024: Adastra se convirtió en socio de lanzamiento de Amazon SageMaker Unified Studio con soluciones de análisis unificadas. La alineación temprana con un entorno integrado de construcción e implementación fortalece el posicionamiento de implementación para las empresas que operan tuberías de datos e IA gobernadas, un requisito previo fundamental para la monetización de datos repetible.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado registra los ingresos generados cuando las organizaciones convierten los activos de datos en productos o resultados de pago, tales como conjuntos de datos empaquetados, API, suscripciones de perspectivas y servicios de datos con reparto de ingresos. Incluye software habilitador, herramientas y soporte de implementación relacionado utilizado para comercializar datos.

Exclusiones de alcance: excluimos la intermediación independiente de datos de consumidores que principalmente revende información de identificación personal (PII) en bruto.

Descripción general de la segmentación

- Por Componente

- Herramientas / Plataformas

- Herramientas de Integración y Gestión de Datos

- Herramientas de Analítica y Visualización

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Herramientas / Plataformas

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Telecomunicaciones y TI

- Manufactura

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza definiendo la monetización de forma medible, y luego vinculándola a señales observables de gasto y adopción en distintas industrias. Nos basamos en indicadores públicos de tecnología y economía digital, junto con indicios provenientes de divulgaciones sobre ingresos de productos de datos y actividad de mercados.

Las fuentes ilustrativas incluyeron estadísticas gubernamentales y oficiales, como la US Bureau of Economic Analysis, la US Census Bureau, Eurostat, publicaciones de economía digital de la OCDE, y reguladores de comunicaciones y protección de datos (para comprender la orientación de la política y la aplicación normativa). También revisamos publicaciones académicas revisadas por pares sobre gobernanza de datos y privacidad, así como presentaciones corporativas, presentaciones a inversores y prensa reputada para comprender cómo se empaquetan los productos de datos (API, conjuntos de datos y análisis por suscripción). Se utilizaron bases de datos de pago seleccionadas únicamente para datos financieros de empresas y mapeo de patentes, de modo que los supuestos sobre el alcance del producto y la madurez de la comercialización se mantuvieran fundamentados. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar qué proporción del gasto en análisis, mercados de datos y gobernanza está vinculada a la creación de ingresos externos, frente al trabajo que permanece como optimización interna. Hablamos con una combinación de líderes de soluciones, responsables de producto y roles de ingresos y estrategia en América, EMEA y APAC, para poder normalizar las diferencias regionales de madurez y la lógica de precios antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | CXOs: 12% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 53% | América: 22% |

Dimensionamiento y previsión del mercado

La lógica de dimensionamiento principal utiliza una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable a partir del gasto empresarial en datos y análisis, y luego aplica tasas de conversión de monetización validadas mediante entrevistas. Dado que los ingresos por monetización no son lo mismo que el gasto general en análisis, el modelo filtra los casos de uso exclusivamente internos y contabiliza ingresos solo cuando los datos se empaquetan, se fijan precios y se venden (directamente o a través de rutas de reparto de ingresos).

Para mantener los totales fundamentados, se utilizaron verificaciones selectivas de abajo hacia arriba, como precios muestreados por llamada de API y puntos de precio de suscripción, además de consolidaciones a partir de un conjunto rastreado de proveedores que hablan públicamente de productos de datos y mercados. Los insumos clave del modelo incluyeron los niveles de adopción de la nube empresarial, la madurez de los programas de gobernanza de datos, el crecimiento de la distribución basada en API, la adopción de mercados e intercambios de datos, y la presión regulatoria que cambia qué datos pueden comercializarse y cómo se anonimizan. Cuando las divulgaciones eran limitadas, las brechas se manejaron utilizando rangos conservadores y luego se ajustaron mediante verificaciones de canal con encuestados primarios.

Las previsiones se desarrollaron mediante análisis de escenarios, ya que la regulación, las normas de intercambio de datos y la economía de la nube pueden cambiar rápidamente los patrones de adopción. Los supuestos sobre la progresión de precios y las tasas de conversión se ajustaron según el consenso de expertos y se aplicaron de manera consistente en todas las regiones y los principales grupos de demanda de uso final.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada frente a señales independientes, incluida la dirección del gasto en software empresarial, el ritmo de lanzamientos de mercados de datos y la tracción de ingresos de productos de datos discutida públicamente. Cuando un número parece incorrecto, se reabren los factores impulsores, se vuelven a verificar los insumos y se completa una segunda revisión por parte de un analista antes de la aprobación final.

El modelo también se compara con las narrativas de adopción regional obtenidas del trabajo de campo, y cualquier variación grande desencadena un ciclo de recontacto con encuestados seleccionados para confirmar si el problema es de alcance, de precios o de tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, variaciones en los precios de la nube o actualizaciones notables en las políticas de los mercados. Antes de la entrega, un analista realiza una revisión final para que la perspectiva refleje la información más reciente disponible.

Tamaño del mercado de monetización de datos de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para la monetización de datos suelen variar porque cada editor traza de manera diferente el límite entre el valor del análisis interno y los ingresos realizados externamente. También aparecen diferencias cuando un estudio cuenta solo plataformas y otro añade servicios, y cuando el año base y la temporalidad de la moneda no están alineados.

Los puntos de precio de suscripción de API, las señales de adopción de la nube empresarial y la gobernanza de datos, y las tasas de conversión confirmadas mediante entrevistas son las verificaciones que mantienen a Mordor Intelligence vinculado a los ingresos realmente generados por los productos de datos. Como resultado, algunas estimaciones más amplias que mezclan gasto en análisis adyacente resultan más elevadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,67 mil millones de USD (2026) | |

| Casa de Investigación del Sector A | 2,90 mil millones de USD (2024) | Utiliza un año base anterior y parece capturar una capa de comercialización más estrecha, lo que puede subestimar la escalación de mercados en etapas posteriores y los ingresos por servicios que siguen a la implementación. |

| Casa de Investigación del Sector B | 4,20 mil millones de USD (2025) | Se centra en los servicios de monetización de datos, por lo que los ingresos de plataformas y herramientas pueden tratarse de forma desigual, y la ponderación regional puede modificar los totales cuando se aplican de manera generalizada supuestos de participación de América del Norte. |

En las tres cifras, la dispersión se explica en gran medida por lo que se cuenta como ingresos de monetización y por cómo se posiciona el año base respecto a los ciclos de adopción rápida. Al mantener explícitas las reglas de inclusión y vincular los totales a indicadores observables de precios y adopción, la estimación se mantiene trazable a pasos repetibles y verificaciones de validación prácticas que pueden revisarse en cada ciclo de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de monetización de datos en 2026?

El tamaño del mercado de monetización de datos es de 5.670 millones de USD en 2026.

¿Cuál es la CAGR prevista para la monetización de datos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 17,41% de 2026 a 2031.

¿Qué región muestra el crecimiento más rápido en monetización de datos?

Asia Pacífico lidera con una CAGR esperada del 18,24% hasta 2031.

¿Qué componente de la monetización de datos se está expandiendo más rápidamente?

Los servicios, incluidos la consultoría y la analítica gestionada, tienen una previsión de crecimiento a una CAGR del 19,02%.

¿Qué sector vertical añadirá ingresos más rápidamente?

El comercio minorista y el comercio electrónico crecerán a una CAGR del 17,88% a medida que las redes de medios minoristas moneticen los datos de compradores de primera mano.

¿Cómo afectan las tarifas de salida de la nube a la monetización de datos?

Los cargos de salida crean fricción de costes que favorece las transacciones dentro de la misma nube y condiciona las estrategias de los proveedores en torno a la replicación entre nubes.

Última actualización de la página el: