Tamaño y participación del mercado de motores de búsqueda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

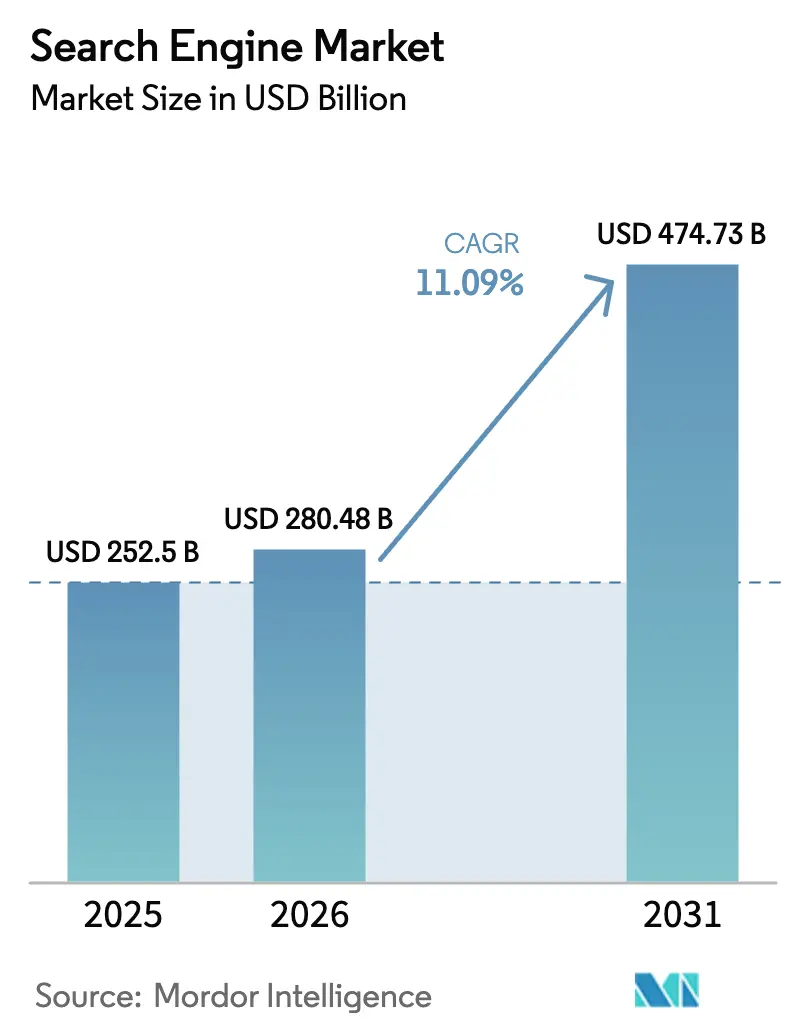

| Tamaño del Mercado (2026) | 280.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 474.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

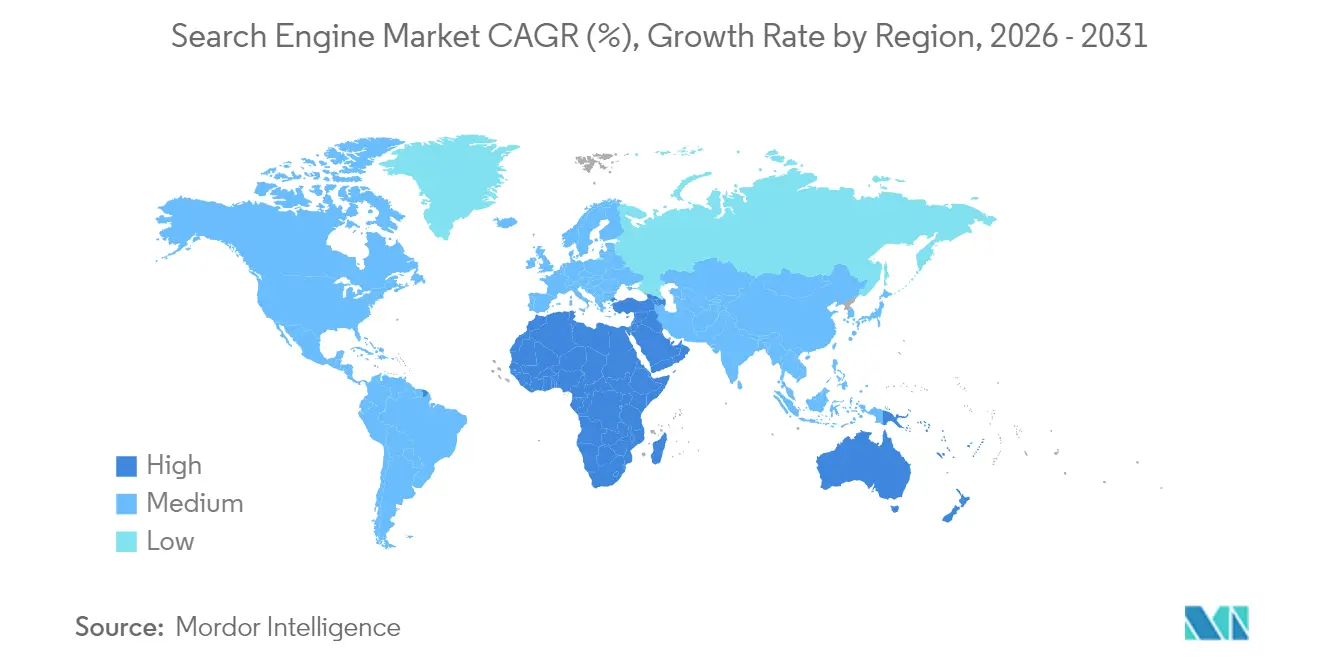

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

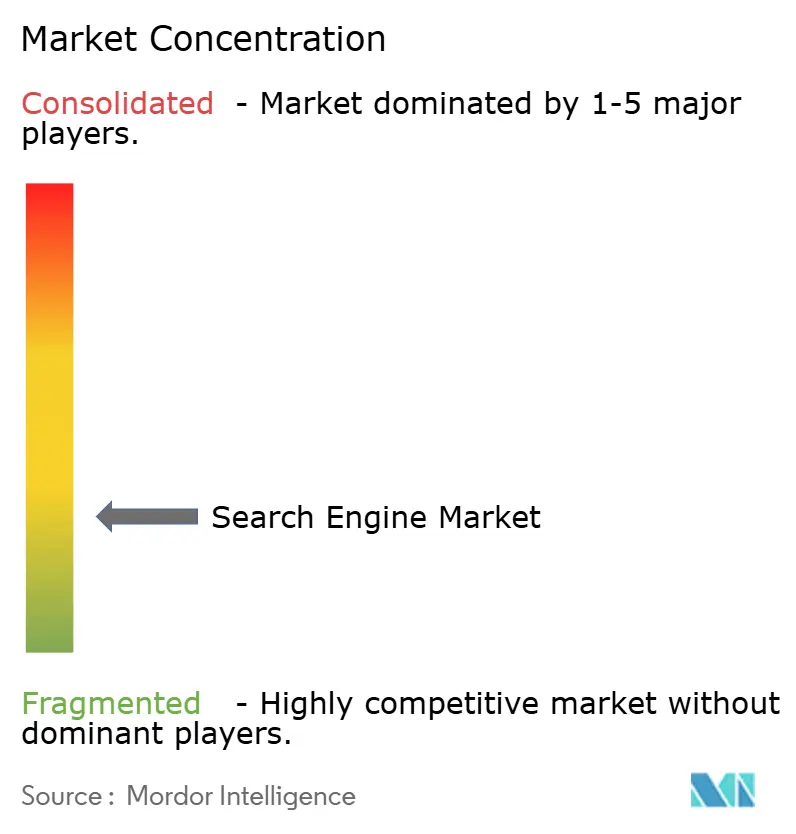

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de motores de búsqueda por Mordor Intelligence

Se espera que el tamaño del mercado de motores de búsqueda crezca de USD 252,5 mil millones en 2025 a USD 280,48 mil millones en 2026 y se prevé que alcance USD 474,73 mil millones en 2031 a una CAGR del 11,09% durante 2026-2031. El sólido crecimiento refleja el cambio desde la recuperación de palabras clave hacia motores conversacionales nativos de inteligencia artificial que requieren recursos informáticos mucho mayores, especialmente para consultas multimodales que combinan texto, voz e imágenes. La demanda empresarial de API de búsqueda vertical, el auge de la monetización multimodal y la regulación continua de la privacidad configuran las estrategias competitivas a medida que los proveedores equilibran la innovación con los costos de cumplimiento. APAC, impulsado por el despliegue de redes 5G y bases de usuarios con enfoque móvil, sigue siendo el mayor contribuyente regional, mientras que África registra el crecimiento más rápido a medida que se acelera la cobertura de banda ancha. Los motores basados en rastreadores aún dominan los ingresos, aunque los motores verticales especializados marcan ahora el ritmo de expansión gracias a la demanda empresarial de resultados con conocimiento del dominio. Los modelos de pago por suscripción y SaaS, atractivos para los clientes corporativos que buscan costos predecibles, superan el crecimiento de la publicidad pura a medida que la búsqueda de inteligencia artificial con alto consumo informático necesita financiación sostenible.

Conclusiones clave del informe

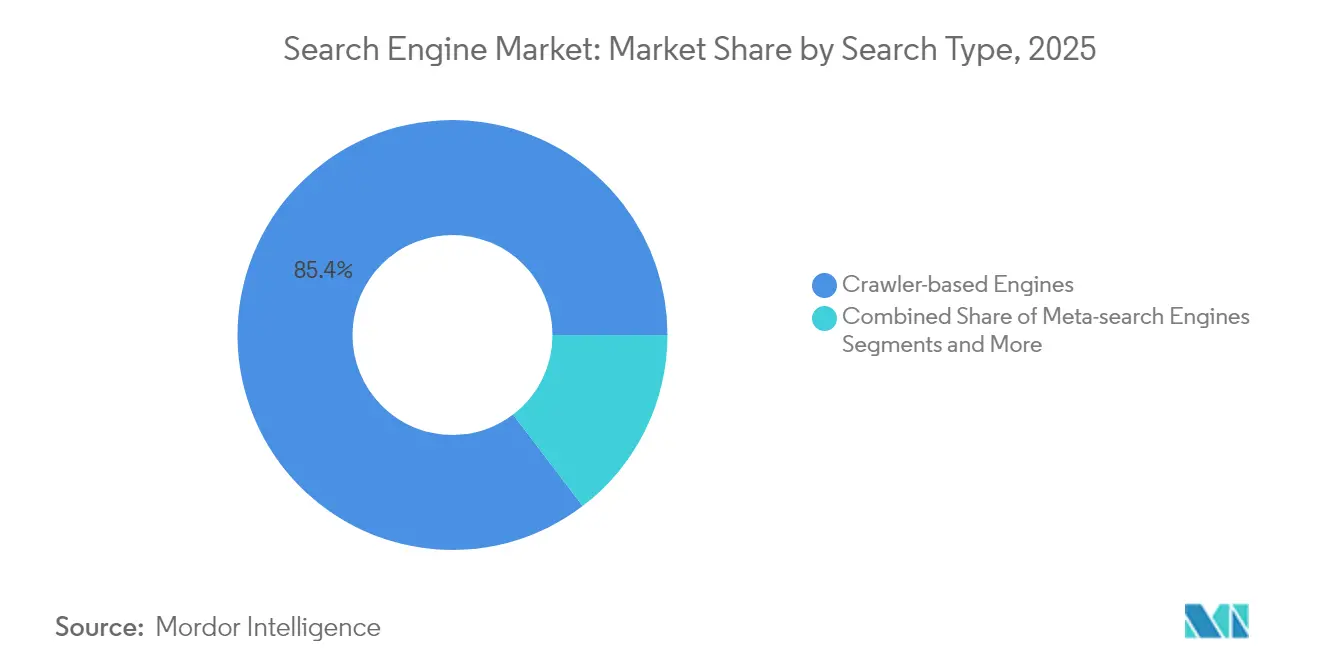

- Por tipo de búsqueda, los motores basados en rastreadores lideraron con una participación de ingresos del 85,35% en 2025; se prevé que los motores verticales y de dominio específico se expandan a una CAGR del 17,95% hasta 2031.

- Por plataforma, el móvil captó el 58,45% de los ingresos en 2025, mientras que los altavoces inteligentes y los asistentes de voz avanzan a una CAGR del 16,05% hasta 2031.

- Por aplicación, el uso personal representó el 63,40% del tamaño del mercado de motores de búsqueda en 2025, mientras que los despliegues empresariales crecen a una CAGR del 14,55%.

- Por modelo de ingresos, la publicidad retuvo el 61,20% de la participación del tamaño del mercado de motores de búsqueda en 2025; la suscripción y el SaaS acumulan la CAGR más alta con un 17,25%.

- Por industria de uso final, el comercio electrónico y el comercio minorista generaron el 32,60% de los ingresos de 2025, pero se prevé que la atención sanitaria y las ciencias de la vida crezcan a una CAGR del 16,75% hasta 2031.

- Por geografía, APAC mantuvo el 38,70% de la participación del mercado de motores de búsqueda en 2025, mientras que se proyecta que África crezca a una CAGR del 14,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de motores de búsqueda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la adopción de la búsqueda por voz | +2.1% | Global, con APAC a la cabeza | Mediano plazo (2-4 años) |

| Creciente demanda de inteligencia de contenido impulsada por inteligencia artificial | +3.2% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Penetración de internet móvil y despliegue de redes 5G | +1.8% | Núcleo de APAC; expansión hacia África y MEA | Largo plazo (≥ 4 años) |

| Desplazamiento del gasto publicitario hacia la búsqueda de pago | +2.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Monetización de la búsqueda multimodal con inteligencia artificial generativa | +1.9% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| API de búsqueda vertical de nivel empresarial | +2.7% | Mercados empresariales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la adopción de la búsqueda por voz

Las interfaces de voz se extienden por smartphones, vehículos y altavoces inteligentes a medida que los fabricantes de hardware integran la búsqueda de inteligencia artificial directamente en los dispositivos. La inversión de Samsung en Perplexity AI precargará capacidades conversacionales en futuros teléfonos, mientras que Bixby integra el reconocimiento de objetos para permitir a los usuarios consultar elementos físicos mediante superposiciones de realidad aumentada. Los escenarios empresariales se benefician de las API de voz que admiten la recuperación de información manos libres en entornos de fabricación, clínicos y logísticos. La actividad de patentes muestra a los proveedores perfeccionando la interacción de voz a imagen visual, una base para monetizar momentos de búsqueda ambientales y conscientes del contexto. A medida que los usuarios adoptan consultas conversacionales, los proveedores de búsqueda enriquecen las señales de datos, mejoran la segmentación publicitaria y diversifican los ingresos más allá de los anuncios de texto.

Creciente demanda de inteligencia de contenido impulsada por inteligencia artificial

Las empresas ahora esperan generación de información en lugar de simple localización de documentos. El modo de inteligencia artificial de Google de marzo de 2025 orquesta múltiples búsquedas para devolver respuestas consolidadas, lo que señala un cambio de enlaces clasificados a respuestas sintetizadas. El modelo ERNIE de Baidu procesa 1.500 millones de llamadas a la API diariamente a un costo un 99% inferior al de las plataformas heredadas, lo que ilustra las ganancias de eficiencia que impulsan la adopción. La adquisición de Rockset por parte de OpenAI subraya el valor estratégico de la generación aumentada por recuperación para el análisis en tiempo real. Las empresas aprovechan estas herramientas para resumir informes, extraer información y potenciar chatbots, creando flujos de ingresos por suscripción para los proveedores de búsqueda.

Penetración de internet móvil y despliegue de redes 5G

Las redes avanzadas reducen la latencia y aumentan el ancho de banda, lo que permite la búsqueda visual y espacial. Los 1.800 millones de suscriptores móviles de APAC contribuyen ahora con el 5,3% al PIB regional, respaldando formatos de anuncios con reconocimiento de ubicación y experiencias comerciales más enriquecidas. La búsqueda visual de DeepSeek muestra que el 62% de los millennials y la Generación Z prefieren las imágenes al texto, lo que anima a las marcas a patrocinar resultados comprables. La base de banda ancha fija de África casi se duplicará para 2030, ampliando las audiencias potenciales e impulsando el mercado de motores de búsqueda.[1]"Perspectivas de banda ancha en África 2024." Africa Analysis

Desplazamiento del gasto publicitario hacia la búsqueda de pago

Se prevé que la búsqueda de pago impulsada por inteligencia artificial aumente de USD 1.000 millones en 2025 a USD 26.000 millones en 2029, a medida que los anunciantes buscan una participación de mayor calidad a pesar de los menores volúmenes de clics. La publicidad de búsqueda y noticias de Microsoft en el ejercicio fiscal 2024 creció un 12% gracias a que las funciones de inteligencia artificial de Bing mejoraron el alcance de la audiencia.[2]Microsoft Corporation, "Informe anual de Microsoft 2024," microsoft.com Los ingresos de búsqueda de Google en el cuarto trimestre de 2024 aumentaron un 13% hasta USD 49.400 millones, lo que subraya la resiliencia de los listados patrocinados ante los cambios de formato. Los especialistas en marketing priorizan cada vez más la atribución de conversiones sobre las impresiones, beneficiando a los motores que pueden mapear la intención de consulta con los resultados de compra.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del contenido en línea de baja calidad y engañoso | -1.4% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Leyes de privacidad de datos más estrictas y normas transfronterizas | -2.1% | La UE y América del Norte siguen siendo los principales supervisores | Largo plazo (≥ 4 años) |

| Mayor escrutinio del impacto ambiental de los centros de datos | -1.2% | A nivel mundial, con la UE marcando el ritmo en regulación verde | Mediano plazo (2-4 años) |

| Límites antimonopolio sobre los valores predeterminados de navegadores preinstalados | -0.8% | América del Norte y la UE impulsan la mayoría de las acciones de cumplimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Spam web y problemas de calidad del contenido

Los modelos de lenguaje de gran escala permiten granjas de contenido que inundan los índices con páginas plausibles pero poco fiables, erosionando la confianza de los usuarios. Los motores invierten en verificación, verificación de hechos y curadores humanos, lo que eleva los costos y presiona a los competidores más pequeños. Los desafíos de calidad son agudos en los mercados emergentes donde los recursos de supervisión son limitados, lo que consolida aún más a los mayores proveedores.

Privacidad de datos y regulación transfronteriza

El RGPD, la CCPA y una serie de proyectos de ley estatales sobre inteligencia artificial restringen los flujos de datos, exigen el seguimiento del consentimiento y demandan transparencia algorítmica. El cumplimiento aumenta las exigencias de capital y provoca la fragmentación regional a medida que los actores de la UE construyen índices soberanos como el proyecto EUSP Yippy. Los nuevos participantes más pequeños se enfrentan a gastos generales desproporcionados, lo que frena la diversidad competitiva y ralentiza el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de búsqueda: los motores verticales impulsan la especialización

Las plataformas basadas en rastreadores generaron el 85,35% de los ingresos en 2025, sustentando el liderazgo en el tamaño del mercado de motores de búsqueda gracias a su extensa infraestructura y la familiaridad de los anunciantes. No obstante, se proyecta que los motores verticales se comporten a una CAGR del 17,95%, impulsados por sectores regulados que requieren semántica específica del dominio y funciones de cumplimiento. Las empresas de atención sanitaria y finanzas adoptan motores especializados que ofrecen respuestas contextuales, acortando los ciclos de investigación. Los enfoques de metabúsqueda y federados ganan relevancia donde las organizaciones unifican repositorios dispares sin replicar rastreos web externos.

Las solicitudes de patentes revelan que Google está creando prototipos de modelos de campo de radiancia neuronal para integrar vistas previas de productos en 3D directamente en los flujos de compras verticales. La aceleración de GPU de OpenSearch 3.0 subraya la carrera armamentista por la recuperación vectorial de alto rendimiento que admite demandas semánticas, multimedia y multilingües. A medida que las empresas recurren a los modelos de suscripción, los proveedores que combinan la recuperación de precisión con baja latencia están en posición de capturar un valor desproporcionado en el mercado de motores de búsqueda.

Por plataforma: los asistentes de voz se aceleran más allá del móvil

El tráfico móvil representó el 58,45% del gasto en 2025, anclando el mercado de motores de búsqueda gracias a la penetración casi universal de los smartphones y las ganancias de rendimiento de las redes 5G. Sin embargo, los asistentes de voz registran la CAGR más alta del 16,05% a medida que los consumidores y las empresas priorizan el acceso manos libres. Los fabricantes de equipos originales del sector automotriz integran consultas de voz para mejorar la seguridad, mientras que las cocinas, las fábricas y los almacenes dependen de indicaciones de audio donde las pantallas son poco prácticas. El escritorio sigue siendo vital para las tareas de investigación profunda, aunque el crecimiento se estabiliza.

La patente de personalización de Microsoft ilustra una voz consciente del contexto que se adapta al tono del usuario, la ubicación y las sesiones anteriores. Los proveedores de altavoces inteligentes buscan habilidades diferenciadas, agrupando rutinas de compras, pagos y automatización del hogar en flujos conversacionales, monetizando así más allá de los anuncios. A medida que los asistentes amplían la cobertura de idiomas y la detección ambiental, expanden aún más el mercado de motores de búsqueda al integrar la capacidad de consulta en las rutinas diarias.

Por aplicación: la adopción empresarial supera el crecimiento del consumidor

El uso personal sigue liderando con el 63,40% de los ingresos porque la búsqueda habitual del consumidor abarca noticias, compras y descubrimiento social. Sin embargo, los despliegues empresariales crecen a una CAGR del 14,55%, lo que refleja las actualizaciones de inteligencia artificial que transforman los archivos de datos no estructurados en centros de conocimiento. El tamaño del mercado de motores de búsqueda para herramientas empresariales podría más que duplicarse para 2034 a medida que las empresas buscan ganancias de productividad y cumplimiento. La integración de Seek AI en IBM subraya la prima otorgada a los motores que unifican datos estructurados y no estructurados en entornos regulados.

Los usuarios académicos y gubernamentales adoptan motores ajustados para la calidad de las citas, el control de versiones y el soporte multilingüe. Los portales de conocimiento basados en suscripción se benefician de una mayor alineación con los ciclos de subvenciones y adquisiciones, añadiendo fidelización y elevando el valor de vida del cliente.

Por modelo de ingresos: el crecimiento de las suscripciones desafía el dominio de la publicidad

La publicidad generó el 61,20% de los ingresos de 2025, manteniendo la primacía en el mercado de motores de búsqueda a través de la demanda establecida y las subastas de pujas automatizadas. Sin embargo, las consultas de inteligencia artificial con alto consumo energético elevan los gastos informáticos, presionando los márgenes y fomentando los paquetes SaaS basados en el uso. Los ingresos por suscripción y SaaS crecen a una CAGR del 17,25% a medida que los compradores empresariales buscan costos predecibles, garantías de privacidad y personalización. El paquete freemium de Perplexity AI combina anuncios contextuales con niveles de pago que ofrecen ventanas de contexto ampliadas, lo que apunta a vías de monetización híbridas.

Los modelos de transacción y afiliación proliferan en verticales donde la búsqueda desencadena el comercio directo, como viajes, entradas y listados de tiendas de aplicaciones. Los proveedores experimentan con formatos de participación en los ingresos vinculados a conversiones verificadas, diversificando más allá de las tarifas basadas en impresiones.

Por industria de uso final: la atención sanitaria lidera la especialización vertical

El comercio minorista y el comercio electrónico representaron el 32,60% del gasto en 2025, aprovechando la búsqueda de productos y la colocación de catálogos patrocinados para impulsar las ventas inmediatas. La atención sanitaria y las ciencias de la vida, que avanzan a una CAGR del 16,75%, ilustran la adopción más rápida a medida que los médicos demandan información sobre interacciones farmacológicas y recomendaciones basadas en evidencia en el punto de atención. Los motores entrenados en ontologías médicas mitigan los riesgos de alucinación y refuerzan el cumplimiento normativo. Las instituciones financieras despliegan la búsqueda de inteligencia artificial para la inteligencia de mercado y el análisis de riesgos, mientras que las empresas de medios utilizan el etiquetado semántico para mejorar el descubrimiento de contenido.

Los segmentos de viajes, educación y gobierno siguen, adoptando cada uno motores verticales optimizados para sus formatos de datos y regímenes de cumplimiento. Estas dinámicas amplían el conjunto total de oportunidades del mercado de motores de búsqueda al tiempo que subrayan la importancia de los modelos de lenguaje especializados.

Análisis geográfico

APAC, con una participación de ingresos del 38,70% en 2025, ancla el mercado de motores de búsqueda gracias a las grandes bases de usuarios en China e India más el agresivo despliegue de redes 5G que impulsa el crecimiento de las consultas multimodales. La estrategia de inteligencia artificial primero de Baidu vio a ERNIE procesar 1.500 millones de llamadas a la API diariamente e impulsó un crecimiento del 26% en los ingresos de la nube de inteligencia artificial. Los proyectos de digitalización gubernamental y los prósperos ecosistemas de dispositivos en Japón y Corea del Sur amplían la adopción empresarial, mientras que los mercados multilingües del Sudeste Asiático adoptan la búsqueda por voz adaptada a los dialectos locales.

África representa el territorio de más rápido crecimiento con una CAGR del 14,55% hasta 2031, a medida que las líneas de banda ancha fija se expanden de 36,4 millones en 2024 a 65,4 millones. Los patrones de uso con enfoque móvil permiten a países como Nigeria y Kenia superar los legados de escritorio, escalando rápidamente los servicios de búsqueda de inteligencia artificial que integran pagos y portales gubernamentales. El soporte en idiomas locales y las interfaces con bajo consumo de datos son fundamentales para la monetización en entornos de bajo ingreso promedio por usuario, lo que motiva asociaciones entre motores globales y operadores de telecomunicaciones regionales.

América del Norte y Europa registran un alto ingreso promedio por usuario a través de contratos empresariales y ecosistemas publicitarios maduros. Sin embargo, las regulaciones de privacidad aumentan los costos de cumplimiento y elevan la demanda de índices soberanos como el EUSP respaldado por la UE. Los programas de ciudades inteligentes de Oriente Medio integran la búsqueda en la infraestructura urbana, mientras que América Latina prioriza las soluciones de bajo ancho de banda y la integración de facturación móvil. Estos matices regionales fomentan estrategias de comercialización diversificadas dentro del mercado global de motores de búsqueda.

Panorama competitivo

El mercado sigue concentrado: la participación de Google cayó al 77,52% en abril de 2024, aunque sigue siendo muy superior a la de sus rivales. Microsoft aprovecha los modelos de OpenAI para ampliar el alcance de Bing, registrando un aumento publicitario del 12% en el ejercicio fiscal 2024. Los competidores nativos de inteligencia artificial ganan escala: Perplexity AI alcanzó una valoración de USD 9.000 millones tras una ronda de financiación de USD 500 millones y ahora busca preinstalaciones en dispositivos. La función de búsqueda ChatGPT de OpenAI y el prototipo SearchGPT posicionan al laboratorio como un competidor disruptivo, especialmente en contextos empresariales.

Los actores establecidos defienden sus posiciones a través de la escala de infraestructura, los datos propietarios y la integración entre productos. Gemini 2.0 de Alphabet impulsa el modo de inteligencia artificial para los usuarios premium de Google One, reforzando el potencial de venta adicional por suscripción. Las patentes cubren el descubrimiento de intención multimodal y los agentes de voz personalizados, lo que señala carreras aceleradas de propiedad intelectual.

Los proveedores emergentes se diferencian con profundidad vertical y precios transparentes. Elastic, Algolia y OpenSearch capturan cargas de trabajo empresariales que requieren implementación en nube privada. Las asociaciones ganan protagonismo: Samsung se alinea con Perplexity, mientras que Meta invierte USD 15.000 millones por el 49% de Scale AI, reclutando a su director ejecutivo para encabezar una nueva unidad de superinteligencia. Tales alianzas tienen como objetivo compartir el riesgo informático, acelerar las brechas de capacidad y sembrar distribución en el creciente mercado de motores de búsqueda.

Líderes de la industria de motores de búsqueda

Google LLC

Bing Inc.

AOL Inc.

Ask Network

Yandex LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Meta Platforms completó una inversión de USD 15.000 millones por el 49% de Scale AI para reforzar los esfuerzos internos de superinteligencia.

- Junio de 2025: Samsung Electronics finalizó un amplio acuerdo con Perplexity AI para la integración a nivel de dispositivo y la mejora de Bixby.

- Mayo de 2025: Perplexity AI recaudó USD 500 millones con una valoración de USD 14.000 millones para financiar la expansión global.

- Mayo de 2025: La Fundación de Software OpenSearch lanzó OpenSearch 3.0 con mejoras de rendimiento vectorial de 9,5 veces.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de motores de búsqueda como los ingresos globales obtenidos por los motores en línea de cara al público que rastrean, indexan, clasifican y sirven contenido web en todos los dispositivos, incluidos los motores conversacionales aumentados con inteligencia artificial, los portales verticales o de dominio específico, y las interfaces de búsqueda por voz o imagen. Los flujos de ingresos contabilizados incluyen publicidad, suscripción y tarifas de licencia vinculadas directamente a la entrega de resultados de búsqueda.

Las exclusiones del alcance incluyen las tarifas de servicios de optimización para motores de búsqueda, el software de búsqueda empresarial independiente y las herramientas de extracción de datos web para desarrolladores que quedan fuera de este ámbito.

Descripción general de la segmentación

- Por tipo de búsqueda

- Motores basados en rastreadores

- Motores de metabúsqueda

- Motores híbridos / federados

- Motores verticales y de dominio específico

- Por plataforma

- Escritorio

- Móvil

- Altavoces inteligentes / Asistentes de voz

- Otros dispositivos conectados (TV, sistemas de información y entretenimiento para automóviles)

- Por aplicación

- Uso personal

- Empresarial / Comercial

- Sector académico y público

- Por modelo de ingresos

- Basado en publicidad

- Suscripción / SaaS

- Transacción y afiliación

- Por industria de uso final

- Comercio electrónico y comercio minorista

- BFSI

- Atención sanitaria y ciencias de la vida

- Medios de comunicación y entretenimiento

- Viajes y hospitalidad

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor Intelligence realizaron entrevistas estructuradas con exresponsables de productos de motores, proveedores de tecnología publicitaria y estrategas de agencias digitales en América del Norte, Europa y Asia-Pacífico. Los debates sobre el costo por mil impresiones, la economía de las consultas de inteligencia artificial y los plazos de adopción llenaron las brechas de información y confirmaron los puntos de inflexión de uso revelados por el trabajo de escritorio.

Investigación de escritorio

Comenzamos con series de libre acceso como la penetración de banda ancha de la FCC, los recuentos de usuarios de internet de la UIT, las participaciones de consultas de StatCounter, el gasto en medios digitales de los hogares del FMI y la telemetría de navegadores del W3C, y luego añadimos presentaciones de empresas, divulgaciones de plataformas publicitarias y datos de aduanas nacionales. Para probar los supuestos de ingresos y costos, nuestros analistas consultan D&B Hoovers para los estados financieros de las empresas y Dow Jones Factiva para el análisis de noticias en tiempo real. Estas fuentes ilustran la amplitud consultada; muchos recursos públicos y de suscripción adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Empleamos un marco de arriba hacia abajo y de abajo hacia arriba. Partiendo de los volúmenes de consultas de StatCounter, el ingreso promedio por búsqueda y los presupuestos de publicidad digital regional, construimos divisiones por plataforma y geografía. Las verificaciones selectivas de abajo hacia arriba, muestras del gasto de los anunciantes y resúmenes de la capacidad de los centros de datos, corroboran los totales. Los indicadores clave del mercado rastreados incluyen la base instalada global de smartphones, el desplazamiento de los presupuestos publicitarios hacia los medios de rendimiento, la penetración de la búsqueda por voz, el costo informático por consulta de inteligencia artificial y la deflexión de consultas impulsada por la privacidad. La regresión multivariante determina las elasticidades, una superposición ARIMA suaviza el gasto publicitario cíclico y el análisis de escenarios somete a prueba de estrés la volatilidad extrema.

Validación de datos y ciclo de actualización

Los resultados pasan por filtros de varianza, revisión por pares de múltiples analistas y aprobación de nivel superior. Los modelos se actualizan cada año, con actualizaciones intermedias tras eventos materiales como lanzamientos importantes de motores o cambios regulatorios, lo que garantiza que los clientes reciban la vista auditada más actualizada.

Por qué la línea de base de motores de búsqueda de Mordor es confiable

Las estimaciones publicadas a menudo divergen porque las empresas agrupan servicios adyacentes, eligen diferentes años base o proyectan el aumento de la inteligencia artificial de forma demasiado agresiva.

Al anclar en recuentos de consultas verificados y métricas de monetización, Mordor Intelligence ofrece una línea de base de decisión confiable. Los principales factores de diferencia con respecto a otros editores incluyen la exclusión de la búsqueda exclusivamente empresarial, el tratamiento diferente de los ingresos por suscripción impulsados por la privacidad y los ciclos de actualización más lentos en otros lugares.

Comparación de referencia

| Tamaño del mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 252,5 mil millones (2025) | ||

| USD 203,1 mil millones (2023) | Consultora global A | Omite las búsquedas exclusivamente por voz y los motores de respuesta de inteligencia artificial |

| USD 205,79 mil millones (2025) | Publicación sectorial B | Se basa en encuestas de gasto de anunciantes sin validación de consultas |

| USD 205,48 mil millones (2023) | Consultora regional C | Aplica un ingreso promedio por usuario uniforme, ignora la variación de precios regional |

La comparación muestra que, si bien los competidores proporcionan puntos de referencia útiles, nuestras elecciones de alcance disciplinadas, la recalibración anual respaldada por consultas y los supuestos transparentes ofrecen la línea de base más confiable para la planificación estratégica y de inversión.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de motores de búsqueda?

El mercado se sitúa en USD 280,48 mil millones en 2026 y se proyecta que alcance USD 474,73 mil millones en 2031.

¿Qué región lidera el mercado de motores de búsqueda?

APAC lidera con una participación de ingresos del 38,70% en 2025, respaldada por la amplia adopción de tecnología móvil y redes 5G.

¿Por qué los motores de búsqueda verticales crecen más rápido que los rastreadores web generales?

Las empresas prefieren motores ajustados a la terminología del sector y al cumplimiento normativo, lo que impulsa una CAGR del 17,95% para las soluciones verticales.

¿Cómo afectan los modelos de suscripción a la monetización de la búsqueda?

Los ingresos por suscripción y SaaS crecen a una CAGR del 17,25% a medida que los clientes corporativos prefieren costos predecibles y privacidad frente a los servicios financiados por publicidad.

¿Qué vertical de la industria muestra el mayor potencial de crecimiento en búsqueda?

La atención sanitaria y las ciencias de la vida lideran con una CAGR del 16,75% debido a la demanda de apoyo a la decisión clínica y la recuperación de contenido médico especializado.

¿Qué impulsa el auge en el uso de la búsqueda por voz?

La comodidad manos libres en smartphones, automóviles y altavoces inteligentes, junto con los fabricantes de hardware que integran la búsqueda de inteligencia artificial de forma nativa, impulsa la adopción.

Última actualización de la página el: