Tamaño y participación del mercado de servicios de centros de datos

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

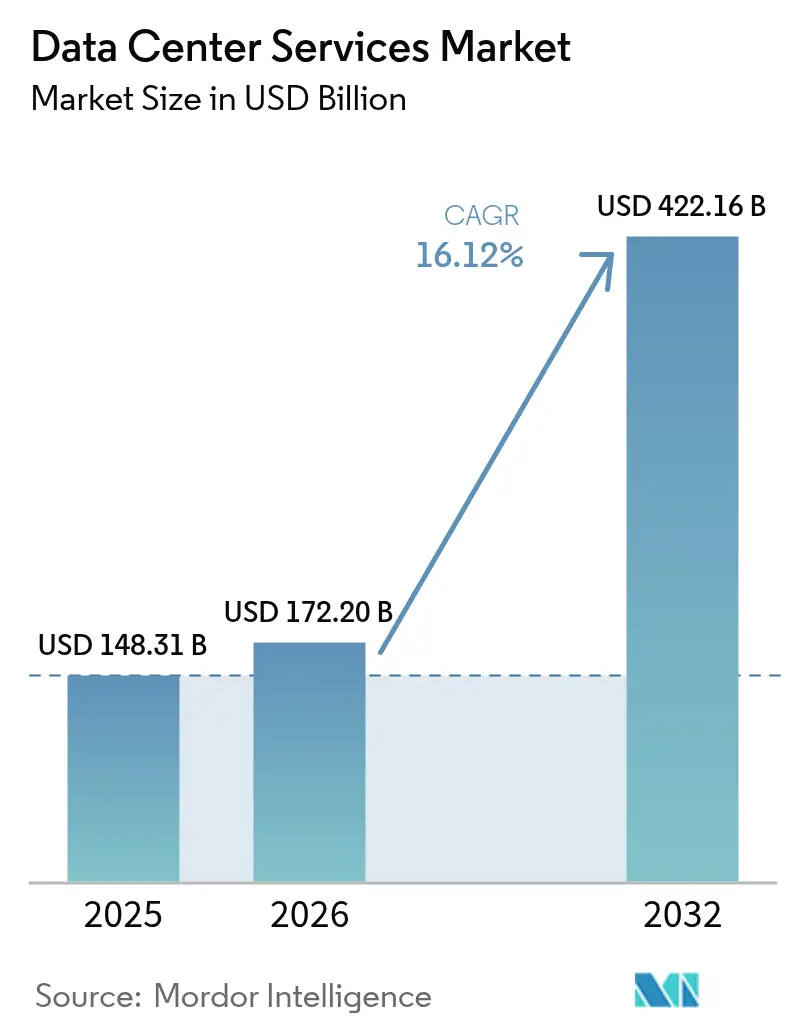

| Tamaño del Mercado (2026) | 172.2 Mil millones de dólares |

| Tamaño del Mercado (2032) | 422.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 16.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de centros de datos por Mordor Intelligence

Se espera que el mercado de servicios de centros de datos crezca de 148.310 millones de USD en 2025 a 172.200 millones de USD en 2026, y se prevé que alcance los 422.160 millones de USD en 2032, a una CAGR del 16,12% durante el período 2026-2032. Las empresas están migrando de la propiedad intensiva en capital hacia modelos de consumo de servicios que ofrecen escalabilidad inmediata, especialmente a medida que las cargas de trabajo de inteligencia artificial requieren densidades especializadas de refrigeración y potencia que superan las capacidades tradicionales en las instalaciones. La colocación sigue siendo el pilar del mercado de servicios de centros de datos, aunque los servicios de centros de datos en la nube y virtuales están ganando impulso a medida que las organizaciones adoptan arquitecturas nativas en la nube para mayor agilidad. La intensidad competitiva está aumentando a medida que los especialistas en colocación y los proveedores de nube a hiperescala convergen en soluciones híbridas, mientras que las restricciones en la cadena de suministro de componentes de alta potencia y la escasez de mano de obra cualificada generan fricciones operativas. Las regulaciones de localización de datos y las limitaciones en el uso del agua están obligando a los proveedores a rediseñar los diseños de las instalaciones, impulsando la adopción de tecnologías de refrigeración líquida que permiten mayores densidades de bastidores y una mayor eficiencia energética.

Conclusiones clave del informe

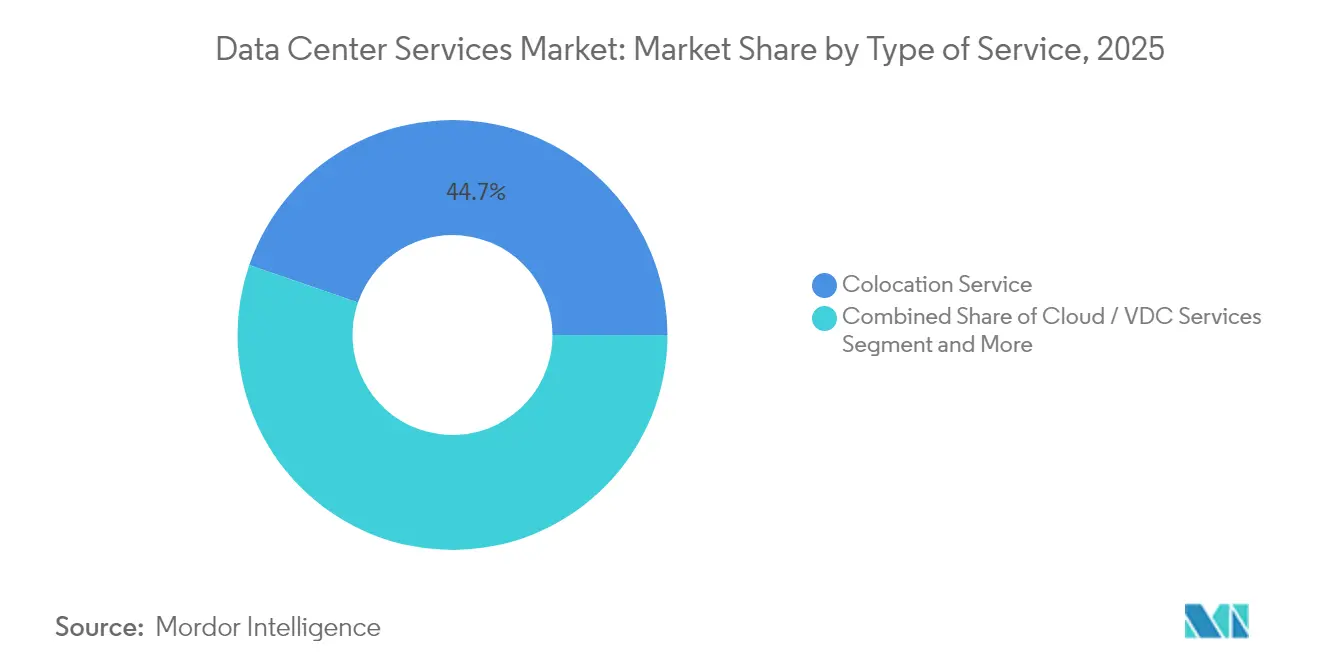

- Por tipo de servicio, la colocación representó el 44,72% de la participación del mercado de servicios de centros de datos en 2025, mientras que los servicios de centros de datos en la nube y virtuales avanzan a una CAGR del 16,94% hasta 2032.

- Por estándar de nivel, el Nivel III captó el 54,73% del mercado de servicios de centros de datos en 2025, mientras que se prevé que las instalaciones de Nivel IV crezcan a una CAGR del 16,02% hasta 2032.

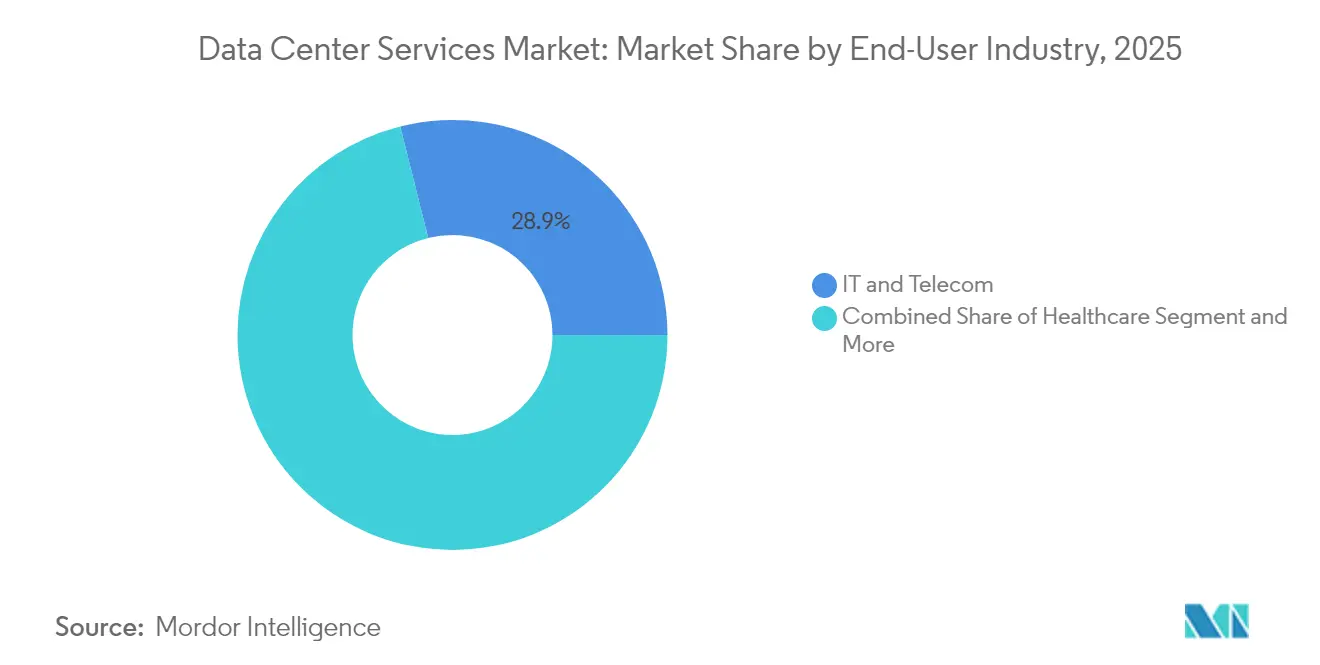

- Por industria del usuario final, el sector de tecnología de la información y telecomunicaciones lideró con una participación de ingresos del 28,91% en 2025; se espera que el sector de atención médica se expanda a una CAGR del 16,58% hasta 2032.

- Por modelo de implementación, las instalaciones de colocación representaron el 46,62% del tamaño del mercado de servicios de centros de datos en 2025, y las configuraciones de nube híbrida avanzan a una CAGR del 16,45% hasta 2032.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de servicios de centros de datos

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento en el gasto en tecnología de centros de datos | +3.2% | Global, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente complejidad de los centros de datos debido a la escalabilidad | +2.8% | Global, regiones de hiperescala | Largo plazo (≥4 años) |

| Auge en la expansión de la nube y la hiperescala | +4.1% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤2 años) |

| Regulaciones de soberanía de datos que impulsan instalaciones locales | +2.3% | Europa, China, India, mercados emergentes | Mediano plazo (2-4 años) |

| Adopción de refrigeración líquida que permite mayores densidades de bastidores | +1.9% | Global | Largo plazo (≥4 años) |

| Orquestación y optimización de cargas de trabajo impulsada por inteligencia artificial | +3.5% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el gasto en tecnología de centros de datos

Las organizaciones consideran ahora el gasto en infraestructura como un diferenciador competitivo más que como un centro de costos puro, asignando presupuestos más amplios a modelos externalizados que desbloquean escalabilidad inmediata. La tendencia cobró protagonismo después de que Microsoft comprometiera 30.000 millones de USD en infraestructura de inteligencia artificial en asociación con BlackRock, lo que subraya cómo los proveedores de hiperescala aprovechan el capital externo para acelerar los despliegues.[1]Stephen Nellis, "Microsoft, BlackRock unveil USD 30 billion AI infrastructure pact," Reuters, reuters.com Los niveles de gasto más elevados aceleran la adopción de nodos de borde y motores de inferencia de inteligencia artificial que de otro modo estarían limitados por los ciclos de adquisición tradicionales. Los proveedores de servicios se benefician porque los clientes prefieren entornos gestionados que reducen el tiempo de implementación al tiempo que garantizan la vigencia tecnológica. En consecuencia, el mercado de servicios de centros de datos experimenta una demanda sostenida de colocación y alojamiento administrado que integra clústeres de GPU de última generación con refrigeración avanzada.

Auge en la expansión de la nube y la hiperescala

Los proveedores de nube están construyendo zonas regionales para satisfacer las expectativas de latencia y las normas de soberanía de datos, generando una demanda excedentaria que los socios de servicios locales pueden monetizar. La inversión de 8.000 millones de USD de Oracle en Japón ejemplifica el impulso hacia la capacidad de nube soberana que cumple con la normativa mientras mantiene el alcance global.[2]Staff Reporter, "Oracle invertirá 8.000 millones de dólares en la nube de Japón", Data Center Dynamics, datacenterdynamics.com La expansión difunde la capacidad entre múltiples ciudades en lugar de concentrarla en megainstalaciones, lo que permite a las empresas diseñar estrategias de resiliencia multirregional. Para los proveedores de servicios, asociarse con proveedores de hiperescala abre flujos de ingresos por interconexión y orienta el mercado de servicios de centros de datos hacia ofertas híbridas integradas que combinan accesos directos a la nube con interconexión local.

Orquestación y optimización de cargas de trabajo impulsada por inteligencia artificial

Las plataformas de orquestación de inteligencia artificial enrutan dinámicamente las cargas de trabajo para optimizar los recursos térmicos, de cómputo y de red, reduciendo el consumo de energía hasta en un 30% en implementaciones en producción.[3]Equinix Inc., "Form 10-K Annual Report 2024", equinix.com Los proveedores pueden segmentar los servicios según los requisitos de rendimiento en lugar de asignaciones fijas, monetizando los acuerdos de nivel de servicio premium para la inferencia sensible a la latencia mientras maximizan la utilización de activos. A medida que más empresas ejecutan cargas de trabajo mixtas de inteligencia artificial y sistemas heredados, crece la demanda de plataformas inteligentes que abstraigan la complejidad subyacente de la infraestructura. Esta capacidad diferencia a los operadores y propulsa el mercado de servicios de centros de datos al vincular la eficiencia operativa con las métricas de sostenibilidad que resuenan con los mandatos corporativos de ESG.

Regulaciones de soberanía de datos que impulsan instalaciones locales

Los estrictos estatutos de privacidad, como el RGPD en Europa y los mandatos sectoriales en Oriente Medio, obligan a que los datos permanezcan dentro de las fronteras nacionales, redefiniendo las estrategias de selección de ubicaciones. El proyecto Microsoft-du de 544 millones de USD en los Emiratos Árabes Unidos pone de manifiesto cómo los impulsores regulatorios generan construcciones localizadas que satisfacen el cumplimiento normativo al tiempo que fomentan las economías digitales regionales. Los proveedores capaces de ofrecer capacidad en el país de conformidad ganan ventaja de ser los primeros en actuar, lo que desencadena una oleada de empresas conjuntas con operadores de telecomunicaciones y fondos soberanos. Estas instalaciones localizadas se convierten en centros estratégicos para las empresas multinacionales que necesitan acceso de baja latencia a los usuarios domésticos sin infringir las restricciones al flujo de datos.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Preocupaciones sobre privacidad y seguridad de los datos | -1.8% | Global, Europa | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada en operaciones avanzadas | -2.1% | Global, América del Norte, Europa | Mediano plazo (2-4 años) |

| Restricciones en el uso del agua para refrigeración | -1.3% | Regiones con escasez de agua | Largo plazo (≥4 años) |

| Cuellos de botella en la cadena de suministro de componentes de alta potencia | -1.7% | Global, centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad y seguridad de los datos

Las vulneraciones de alto perfil hacen que las empresas sean cautelosas a la hora de externalizar cargas de trabajo sensibles, en particular en el sector financiero y de atención médica, donde las sanciones son severas. Los proveedores deben invertir en arquitecturas de confianza cero y procesos transparentes de respuesta a incidentes, lo que eleva los costos operativos y puede erosionar los márgenes. Los operadores más pequeños tienen dificultades para igualar la profundidad de seguridad de los actores globales, lo que lleva a algunos clientes a consolidarse con marcas más grandes que ofrecen entornos certificados. El problema ralentiza las migraciones, pero también impulsa el mercado de servicios de centros de datos hacia servicios de seguridad de mayor valor integrados en las suscripciones de infraestructura.

Escasez de mano de obra cualificada en operaciones avanzadas

La gestión de clústeres de inteligencia artificial, circuitos de refrigeración líquida y orquestación automatizada requiere ingenieros especializados que escasean. La brecha infla los costos laborales y retrasa los calendarios de puesta en marcha de las instalaciones, frenando el despliegue de capacidad durante los ciclos de demanda máxima. Los proveedores de servicios responden lanzando academias de mejora de competencias y asociándose con universidades, pero la escasez de talento a corto plazo sigue limitando las trayectorias de crecimiento. En consecuencia, la industria de servicios de centros de datos enfrenta riesgos de ejecución que moderan sus perspectivas, por lo demás sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el dominio de la colocación enfrenta la disrupción de la nube

Los servicios de colocación generaron el 44,72% del tamaño del mercado de servicios de centros de datos en 2025, lo que refleja la demanda de sitios neutrales para los operadores que ofrecen accesos directos a la nube e interconexión enriquecida. Sin embargo, se prevé que los servicios de centros de datos en la nube y virtuales se expandan a una CAGR del 16,94%, respaldados por organizaciones que prefieren el gasto operativo y la escalabilidad elástica. La colocación conserva su atractivo para las cargas de trabajo sensibles a la latencia y los despliegues impulsados por el cumplimiento normativo, manteniendo contratos estables incluso a medida que la adopción de la nube se acelera. El alojamiento administrado se estabiliza a medida que las empresas del segmento medio externalizan las tareas de infraestructura rutinarias, mientras que la recuperación ante desastres y las copias de seguridad disfrutan de un crecimiento de nicho ante mandatos de protección de datos más estrictos.

Las herramientas de gestión de infraestructura de centros de datos se han vuelto esenciales en todos los tipos de servicio, proporcionando información en tiempo real sobre la energía, la refrigeración y la utilización de activos. Los servicios profesionales y de consultoría profundizan las relaciones con los clientes guiando las hojas de ruta de migración y las auditorías regulatorias. Las carteras de servicios evolucionan, por tanto, desde el arrendamiento de bastidores individuales hacia suites integradas que combinan presencia física, máquinas virtuales y apoyo asesor. Este enfoque compuesto ancla la fidelidad de los clientes y mantiene al mercado de servicios de centros de datos posicionado para una expansión plurianual.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por estándar de nivel: el Nivel III equilibra costo y fiabilidad

Las instalaciones de Nivel III representaron el 54,73% de la participación del mercado de servicios de centros de datos en 2025, logrando un punto intermedio pragmático entre la eficiencia de costos y la tolerancia a fallos. Albergan cargas de trabajo corporativas convencionales que toleran un tiempo de inactividad mínimo y evitan las primas del Nivel IV. Se espera que los sitios de Nivel IV, orientados a la negociación financiera y los sistemas críticos de atención médica, registren una CAGR del 16,02% a medida que las arquitecturas de interrupción cero ganen favor. Las instalaciones de Nivel I y Nivel II pierden cuota de mercado, excepto para laboratorios de prueba y almacenamiento de archivo.

Los operadores están segmentando los campus por nivel, lo que permite a los clientes alinear la resiliencia de las aplicaciones con el presupuesto. La refrigeración líquida está filtrándose en las salas de Nivel III para acomodar clústeres de inteligencia artificial sin necesidad de actualizar todo el sitio al Nivel IV. Esta jerarquización modular maximiza la utilización y amplía el atractivo de los campus de nivel mixto, reforzando la diversidad del mercado al tiempo que ofrece a los clientes compromisos granulares entre costo y rendimiento.

Por industria del usuario final: la aceleración de la atención médica desafía el dominio de la tecnología de la información

El sector de tecnología de la información y telecomunicaciones retuvo el 28,91% de los ingresos de 2025 debido a la demanda perpetua de redes centrales y entrega de software como servicio. La atención médica le sigue con una CAGR prevista del 16,58%, impulsada por la telemedicina, la analítica genómica y los registros electrónicos de salud, que intensifican las necesidades de cómputo y los estrictos requisitos de cumplimiento. El sector BFSI se mantiene como pilar fundamental, aunque está madurando a medida que las plataformas de banca digital se estabilizan. La manufactura apuesta por el mantenimiento predictivo y la analítica del internet de las cosas, mientras que el comercio minorista y el comercio electrónico recurren a la capacidad de nube ampliable para los picos estacionales.

Las iniciativas de digitalización gubernamental en las economías emergentes estimulan los requisitos del sector público para centros de datos soberanos, mientras que los medios de comunicación y el entretenimiento dependen de la distribución de alto ancho de banda y la transcodificación en tiempo casi real. Las regulaciones específicas de cada industria y la sensibilidad a la latencia continúan dando forma a los procesos de adquisición, impulsando a los proveedores a desarrollar marcos de cumplimiento a medida y niveles de servicio que refuerzan la diversificación vertical del mercado de servicios de centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de implementación: las estrategias híbridas impulsan el crecimiento

La colocación lideró la implementación con una participación del 46,62% en 2025, pero los modelos de nube híbrida están aumentando a una CAGR del 16,45%. Las empresas mantienen los datos sensibles en bastidores de colocación mientras ejecutan cargas de trabajo de desarrollo y pruebas o variables en nubes públicas, combinando agilidad con gobernanza. Los centros de datos en las instalaciones persisten en los segmentos de defensa y altamente regulados, aunque su expansión se desacelera.

Las autoconstrucciones a hiperescala siguen siendo territorio de los grandes gigantes tecnológicos mundiales y los servicios de transmisión en línea que pueden justificar campus de múltiples gigavatios. Las estrategias multimodelo se están convirtiendo en la norma, por lo que los proveedores compiten en interconexiones fluidas, enrutamiento de baja latencia y facturación unificada en todos los entornos. Esta interoperabilidad consolida las arquitecturas híbridas como la vía predeterminada para las empresas, reforzando la demanda a largo plazo en todo el mercado de servicios de centros de datos.

Análisis geográfico

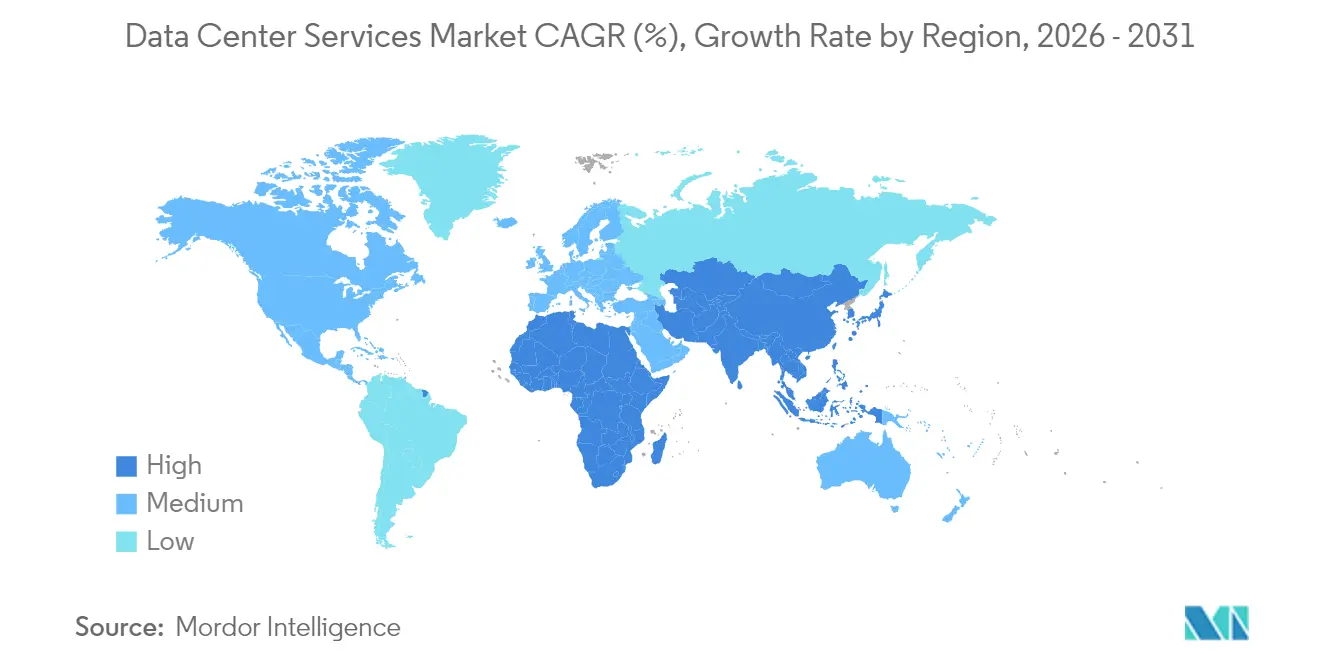

América del Norte retuvo la mayor porción del mercado de servicios de centros de datos en 2025, impulsada por inversiones a hiperescala como el programa de infraestructura de inteligencia artificial de 30.000 millones de USD de Microsoft y BlackRock. Los consolidados centros de conectividad, el capital abundante y los marcos regulatorios maduros sostienen el liderazgo regional. Los desafíos surgen de las restricciones en el uso del agua en el suroeste, lo que impulsa la adopción de soluciones de refrigeración líquida o por aire seco. Canadá ofrece alternativas con energía renovable, atrayendo clústeres de entrenamiento de inteligencia artificial que demandan cargas continuas de megavatios.

Asia-Pacífico registró el crecimiento más rápido, impulsado por la amplia digitalización y las políticas de soberanía de datos. La construcción de nube soberana de Oracle por 8.000 millones de USD en Japón y la expansión de NTT Communications por 1.500 millones de USD en India subrayan el impulso de la región. China enfatiza el procesamiento doméstico por razones de seguridad, favoreciendo a los proveedores locales. India se beneficia de los sistemas de pago gubernamentales y los programas de identidad biométrica que requieren cómputo a escala, mientras que el Sudeste Asiático se posiciona como puente entre las empresas globales y los consumidores locales.

La trayectoria de Europa está influenciada por el RGPD y el aumento de los mandatos de sostenibilidad. Los operadores deben navegar por regulaciones nacionales fragmentadas mientras cumplen con las cuotas de energía renovable, lo que crea margen para el alojamiento de cumplimiento especializado. Oriente Medio y África emergen como nuevas fronteras, con los Emiratos Árabes Unidos, Arabia Saudita y Kenia presentando proyectos a gran escala como la instalación Microsoft-du de 544 millones de USD y campus alimentados por energía geotérmica. El posicionamiento estratégico entre continentes permite a estos mercados actuar como centros interregionales, ampliando aún más la huella geográfica del mercado de servicios de centros de datos.

Panorama regulatorio

La regulación de los servicios de centros de datos se está endureciendo en torno a la soberanía de los datos, la divulgación de eficiencia y los controles de datos transfronterizos, lo que influye en dónde y cómo se entrega la capacidad. En la Unión Europea, la Ley de Datos (Reglamento (UE) 2023/2854) se hizo aplicable en septiembre de 2025, reforzando la gobernanza en torno al acceso y la portabilidad de datos que afecta a los contratos de nube, centro de datos virtual y hosting gestionado para clientes empresariales que operan en múltiples jurisdicciones.

Los informes de sostenibilidad y las métricas de rendimiento comparables se están moviendo hacia esquemas más estandarizados. El Reglamento Delegado (UE) 2024/1364 de la Comisión Europea entró en vigor en junio de 2024, implementando un esquema común de la Unión para la calificación de centros de datos, que exige a los operadores documentar el rendimiento energético y de recursos en un formato coherente. En Estados Unidos, junio de 2026 vio la introducción de la H.R. 9372 (Data Infrastructure Energy Measurement and Standards Act), que encargaría al NIST el desarrollo de mejores prácticas de medición para el uso de energía y agua en los centros de datos, mientras que la actividad federal y estatal más amplia aumenta el escrutinio de los permisos y vincula las aprobaciones de grandes cargas a la planificación verificada de eficiencia e integración a la red.

Análisis de la cadena de valor

La cadena de valor de los servicios de centros de datos comienza con la adquisición de sitios y energía (terrenos, interconexiones de servicios públicos, generación in situ cuando se utiliza), y luego pasa al diseño y la construcción (EPC, puesta en marcha). A partir de ahí, el abastecimiento de infraestructura física crítica (equipos de conmutación, transformadores, UPS, generadores, refrigeración, racks) respalda la superposición de plataformas de TI (servidores, almacenamiento, redes) y la pila de servicios (colocación, hosting gestionado, nube/VDC, recuperación ante desastres/copia de seguridad, DCIM y servicios profesionales). Para los operadores y proveedores de servicios gestionados, traducir la disponibilidad de energía en capacidad contratada se ha convertido en un diferenciador clave, particularmente para las cargas de trabajo de IA que requieren refrigeración de alta densidad y arquitecturas eléctricas resilientes.

La mayoría de las limitaciones se sitúan en etapas anteriores, en el acceso a la red y los equipos eléctricos pesados. Los plazos de entrega de transformadores y equipos de conmutación de alta tensión se extienden a aproximadamente 80 a 100 semanas, y algunas unidades grandes se reportan más allá de las 160 semanas, retrasando el equipamiento y la puesta en marcha incluso cuando los edificios están listos. Las colas de interconexión de 3 a 4 años en centros importantes como el norte de Virginia, Fráncfort y Londres empujan a los proveedores hacia sitios con energía disponible, adaptaciones y áreas metropolitanas secundarias, mientras que las carteras de servicios integran cada vez más asesoría de diseño, reserva de capacidad y optimización operativa (incluida la refrigeración líquida y DCIM) para reducir el tiempo de puesta en servicio para clientes empresariales e hiperescala.

Panorama competitivo

El sector muestra una consolidación moderada, ya que las ventajas de escala en la adquisición de energía, el alcance de la red y el talento de ingeniería favorecen a los actores globales establecidos. El plan de expansión plurianual de 15.000 millones de USD de Equinix Inc. ilustra el desembolso de capital sostenido necesario para defender la posición en el mercado. Los proveedores de nube, que buscan localizar la capacidad, se asocian o codesarrollan cada vez más con especialistas en colocación, difuminando los límites competitivos.

El interés del capital privado acelera las consolidaciones de actores regionales, creando plataformas más grandes capaces de financiar la reconversión de refrigeración líquida y los contratos de compra de energía renovable. Los disruptores de nicho se abren paso en segmentos como los micro centros de datos perimetrales, las cápsulas de inmersión de alta densidad o las zonas de cumplimiento específicas por industria. La adopción de tecnología en torno a las operaciones impulsadas por inteligencia artificial y la gestión térmica avanzada se ha convertido en el diferenciador crítico, reduciendo el costo por kilovatio e incrementando los niveles de servicio.

Los operadores medianos sin un enfoque especializado enfrentan presión sobre los márgenes y son posibles objetivos de adquisición. Mientras tanto, los clientes prefieren a los proveedores que pueden ofrecer un único contrato que cubra múltiples continentes y capas de servicio, fomentando las fusiones y adquisiciones transfronterizas. Como resultado, el mercado de servicios de centros de datos sigue avanzando hacia un menor número de plataformas diversificadas más grandes con la capacidad de ejecutar tuberías de múltiples gigavatios.

Líderes de la industria de servicios de centros de datos

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google LLC (Google Cloud)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra donde los operadores pueden convertir la energía escasa y la capacidad térmica de alta densidad en niveles de servicio diferenciados para el entrenamiento e inferencia de IA, particularmente dentro de arquitecturas de colocación e híbridas. El cambio de escala es visible en los principales anuncios de campus por fases: en julio de 2026, Meta reveló una importante expansión de su campus de centro de datos Hyperion en Richland Parish, Luisiana, con el objetivo de alcanzar una capacidad de cómputo multigigavatio, lo que respalda la demanda de servicios de ecosistema adyacentes como interconexión, operaciones gestionadas y soporte de refrigeración especializado.

Las oportunidades también surgen de los requisitos de soberanía y localidad que favorecen las plataformas nacionales y los controles a nivel de red en entornos multicloud híbridos. En Europa, Pure Data Centres Group anunció un campus de IA planificado en Seinäjoki, Finlandia (julio de 2026), con la Fase 1 (110 MW) reportada como completamente arrendada, lo que refleja la demanda de capacidad que combina grandes bloques de energía con diseño preparado para IA. Para los proveedores de servicios, estas condiciones recompensan la inversión en asociaciones de adquisición de energía, estrategias de construcción modular, refrigeración líquida directa y ofertas orientadas al cumplimiento normativo que simplifican las implementaciones multirregionales, alineándose al mismo tiempo con los esquemas de calificación de eficiencia en evolución y las obligaciones de gobernanza de datos.

Desarrollos recientes del sector

- Julio de 2026: Amazon confirmó una importante expansión de centros de datos en Misisipi por un total de 25.000 millones de USD, abarcando múltiples condados. La magnitud del compromiso apunta a una demanda sostenida de hiperescala que puede atraer a los ecosistemas de colocación, redes y servicios gestionados en torno a los nuevos campus.

- Abril de 2025: Microsoft y du acordaron construir una instalación hiperescala de 544 millones de USD en los EAU para respaldar los servicios regionales de nube e IA. El proyecto refuerza el papel de los socios de telecomunicaciones en la entrega de capacidad nacional alineada con los requisitos de localización de datos y latencia.

- Mayo de 2024: Entró en vigor el Reglamento Delegado (UE) 2024/1364 de la Comisión de la Unión Europea, que implementa un esquema común de la Unión para la calificación de centros de datos. Los marcos estandarizados de calificación y divulgación aumentan la importancia del rendimiento de eficiencia medible en las ofertas de colocación y hosting gestionado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los servicios pagos que ayudan a las organizaciones a ejecutar, hospedar y gestionar cargas de trabajo dentro de entornos de centros de datos propios o de terceros. Esto incluye el soporte tipo colocación y hosting gestionado vinculado a la entrega de cómputo, red y almacenamiento.

Exclusiones del alcance: excluimos la venta pura de hardware de centros de datos y el trabajo de construcción único que no se facture como un servicio continuo o basado en proyectos.

Descripción general de la segmentación

- Por tipo de servicio

- Servicio de alojamiento administrado

- Servicio de colocación

- Servicios de centros de datos en la nube y virtuales

- Servicios de recuperación ante desastres y copias de seguridad

- Servicios de gestión de infraestructura de centros de datos (DCIM)

- Servicios profesionales y de consultoría

- Por estándar de nivel

- Nivel I y II

- Nivel III

- Nivel IV

- Por industria del usuario final

- BFSI

- Atención médica

- Comercio minorista y comercio electrónico

- Manufactura

- Tecnología de la información y telecomunicaciones

- Gobierno y sector público

- Medios de comunicación y entretenimiento

- Otros

- Por modelo de implementación

- Instalaciones en las instalaciones

- Instalaciones de colocación

- Instalaciones de hiperescala y autoconstrucción

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para fundamentar el contexto de la demanda y mantener los supuestos vinculados a indicadores observables. Hicimos referencia a fuentes públicas como la Administración de Información Energética de EE. UU. (precios de electricidad y patrones de uso), la Unión Internacional de Telecomunicaciones (contexto de tráfico de red), los reguladores nacionales de telecomunicaciones cuando corresponde, las estadísticas empresariales del Censo de EE. UU. y Eurostat, y publicaciones de asociaciones comerciales que dan seguimiento a las tendencias de centros de datos y colocación.

Del lado de la oferta, revisamos informes anuales de empresas, presentaciones para inversores y páginas de productos para comprender los paquetes de servicios, los tipos de contrato y la lógica de precios típica. Cuando estaban disponibles, los datos financieros pagos de empresas y las suscripciones de inteligencia ayudaron a estandarizar la divulgación de ingresos e identificar qué líneas corresponden a servicios de centros de datos frente a elementos adyacentes de nube o conectividad. Esta lista documental es solo ilustrativa, y verificamos muchas otras fuentes para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se empaquetan y facturan los servicios en colocación y hosting gestionado, y en poner a prueba los supuestos de entrada utilizados en el modelo. Hablamos con una combinación de proveedores de servicios, socios de canal y compradores empresariales en las principales regiones, para poder llenar los vacíos de los datos públicos. Luego confirmamos palancas clave como la utilización y el movimiento de precios con la información de los encuestados.

Las entrevistas fueron más útiles para verificar rangos prácticos de ocupación, duración del contrato, mezcla de niveles y la división entre ingresos de servicios recurrentes y basados en proyectos. Esos rangos se utilizaron luego para triangular los hallazgos documentales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | APAC: 49% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Actores más pequeños: 15% | Gerentes: 57% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de la reserva de demanda de arriba hacia abajo que reconstruye el gasto en servicios vinculando las señales de capacidad de los centros de datos con las tasas de adopción de servicios y la economía de contrato promedio, y luego agrega los resultados por región y grupo de clientes. Estos totales se corroboraron con verificaciones selectivas de abajo hacia arriba, incluido el mapeo de ingresos de proveedores muestreados a líneas de servicio, una verificación cruzada de precio por kW y precio por rack para colocación, y una verificación de volumen por ASP para paquetes de hosting gestionado. Cuando las dos vistas no coincidían, los totales se ajustaron.

Los insumos del modelo incluyen la capacidad instalada y planificada de los centros de datos (MW) y la densidad de racks, la mezcla de niveles (Tier I-II frente a Tier III y Tier IV), los rangos de ocupación y utilización, la duración promedio del contrato y el comportamiento de renovación, y el movimiento de precios por tipo de servicio (colocación frente a hosting gestionado) en las principales áreas metropolitanas. Cuando los datos son escasos en países más pequeños, comparamos con mercados similares utilizando adiciones de capacidad, bandas de costo de energía e indicadores de digitalización empresarial, y luego aplicamos una verificación de coherencia utilizando la retroalimentación de las entrevistas.

Para el pronóstico, aplicamos análisis de escenarios ya que las expansiones, los costos de energía y la migración de clientes hacia arquitecturas híbridas pueden cambiar la trayectoria año a año. Las perspectivas a nivel de variable recopiladas en las discusiones primarias se utilizaron para establecer casos conservadores y de expansión. Se seleccionó una trayectoria central cuando los indicadores y las opiniones de expertos convergieron.

Validación de datos y ciclo de actualización

La validación se realiza a través de varias pasadas para que la cifra final no dependa de un solo conjunto de datos o supuesto. Comparamos los resultados con señales independientes como las adiciones de capacidad, los comentarios sobre ocupación y la dirección de los ingresos por servicios de los informes públicos. Cuando aparece una gran varianza, la rastreamos hasta el nivel del factor determinante, incluida la utilización, la mezcla de niveles o la fijación de precios.

Antes de la aprobación final, el modelo es revisado por otro analista. También volvemos a contactar a los encuestados cuando un supuesto parece estar fuera de rango para una región o tipo de servicio específico. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, como anuncios de capacidad significativos o cambios abruptos de precios en energía y espacio. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual disponible.

El tamaño del mercado de servicios de centros de datos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de centros de datos pueden diferir porque las firmas no siempre cuentan las mismas líneas de servicio, geografías y tipos de facturación, y también utilizan diferentes años base. Las diferencias en cómo se trata el ingreso recurrente de colocación frente a la consultoría basada en proyectos, junto con los supuestos sobre la rapidez con que aumentan los precios, pueden desplazar el total final de manera visible.

La tabla muestra una dispersión incluso para años cercanos. En el modelo de Mordor Intelligence, el mercado incluye un paquete más amplio de ingresos por servicios de centros de datos más allá de la colocación y el hosting gestionado únicamente, y la mezcla de niveles y la utilización se utilizan como verificaciones explícitas antes de consolidar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 172,2 mil millones de USD (2026) | |

| Editorial del Sector A | 195,35 mil millones de USD (2026) | Esta cifra parece asumir una cesta de servicios más amplia con una expansión de precios más rápida y puede incorporar más categorías de servicios auxiliares en el mismo total, lo que puede elevar el valor de 2026 incluso si los supuestos de capacidad son similares. |

| Editorial del Sector B | 26,51 mil millones de USD (2025) | Esta estimación probablemente se limita a un subconjunto más reducido de servicios (por ejemplo, centrándose solo en ofertas seleccionadas como interconexión, colocación y hosting gestionado), lo que reduce considerablemente el conjunto de ingresos contabilizados frente a definiciones más amplias. |

En conjunto, la comparación sugiere que los límites del alcance y la forma en que se aplican los precios y las tasas de adopción explican la mayor parte de la brecha, en lugar de un desacuerdo sobre la dirección de la demanda. Al mantener el modelo trazable en función de la capacidad, la utilización, la mezcla de niveles y la fijación de precios de los servicios, el total final se mantiene repetible y más fácil de auditar entre regiones y años.

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de servicios de centros de datos?

El tamaño del mercado de servicios de centros de datos se situó en 172.200 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado durante los próximos seis años?

Se proyecta que el sector se expanda a una CAGR del 16,12%, alcanzando los 422.160 millones de USD en 2032.

¿Qué tipo de servicio muestra el mayor potencial de crecimiento?

Se prevé que los servicios de centros de datos en la nube y virtuales crezcan a una CAGR del 16,94% hasta 2032.

¿Por qué las instalaciones de Nivel IV están ganando terreno?

Las cargas de trabajo de misión crítica en finanzas y atención médica demandan arquitecturas de cero tiempo de inactividad, impulsando una CAGR del 16,02% para los sitios de Nivel IV.

¿Qué región registrará el crecimiento más rápido?

Se prevé que Asia-Pacífico registre la CAGR regional más alta debido a los mandatos de nube soberana y las rápidas iniciativas de digitalización.

¿Cómo están los proveedores abordando las preocupaciones de sostenibilidad?

Los operadores están desplegando refrigeración líquida o geotérmica, obteniendo energía renovable e implementando orquestación de cargas de trabajo basada en inteligencia artificial para reducir el consumo de energía hasta en un 30%.

Última actualización de la página el: