Tamaño y Participación del Mercado de Espacio de Trabajo como Servicio (WaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacio de Trabajo como Servicio (WaaS) por Mordor Intelligence

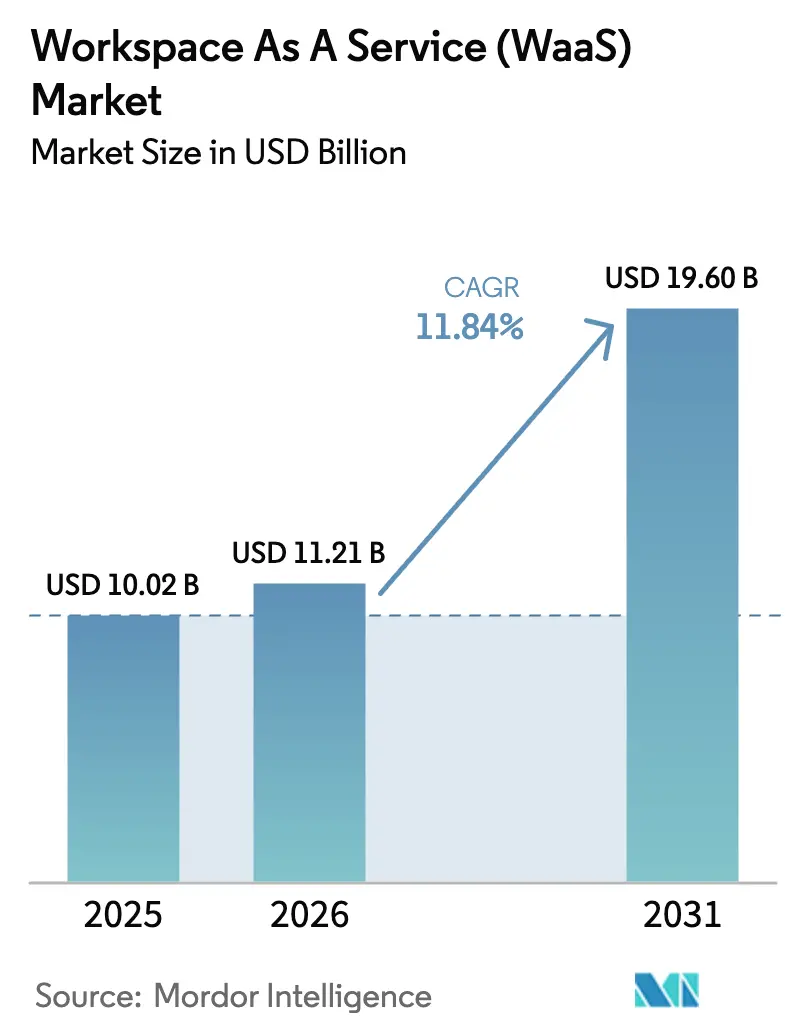

El tamaño del mercado de Espacio de Trabajo como Servicio en 2026 se estima en USD 11,21 mil millones, creciendo desde el valor de 2025 de USD 10,02 mil millones con proyecciones para 2031 que muestran USD 19,6 mil millones, creciendo a una CAGR del 11,84% durante 2026-2031.

El crecimiento está respaldado por empresas que migran hacia arquitecturas de lugar de trabajo digital con enfoque en la nube, que convergen herramientas de seguridad, cumplimiento normativo y productividad en una única experiencia virtual. El gasto de capital de los hiperescaladores que supera los USD 380 mil millones ha desbloqueado capacidad global de GPU que soporta escritorios virtuales impulsados por inteligencia artificial, mientras que los precios de pago por uso mantienen bajas las barreras para equipos pequeños en todos los sectores. La rápida adopción de marcos de confianza cero, el creciente escrutinio de cumplimiento normativo y los requisitos de trabajo híbrido seguro sostienen la demanda en los sectores regulados. Mientras tanto, la moderada concentración del mercado impulsa tanto a los actores establecidos como a los nuevos proveedores nativos de la nube a innovar en torno a cargas de trabajo especializadas como el diseño gráfico, el comercio financiero y la colaboración en tiempo real.

Conclusiones Clave del Informe

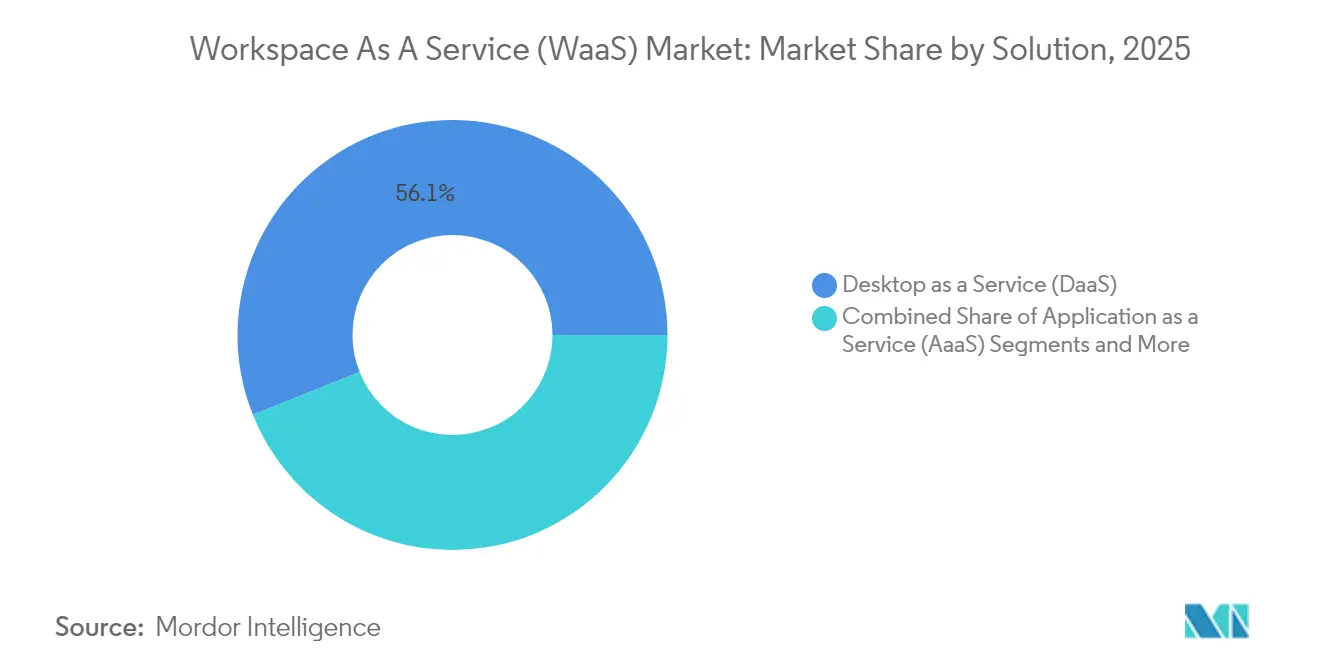

- Por solución, el Escritorio como Servicio lideró con el 56,05% de la participación del mercado de Espacio de Trabajo como Servicio en 2025; se prevé que las Suites de Colaboración Integrada se expandan a una CAGR del 12,72% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 66,80% del tamaño del mercado de Espacio de Trabajo como Servicio en 2025; se prevé que la implementación en la nube crezca a una CAGR del 13,35% hasta 2031.

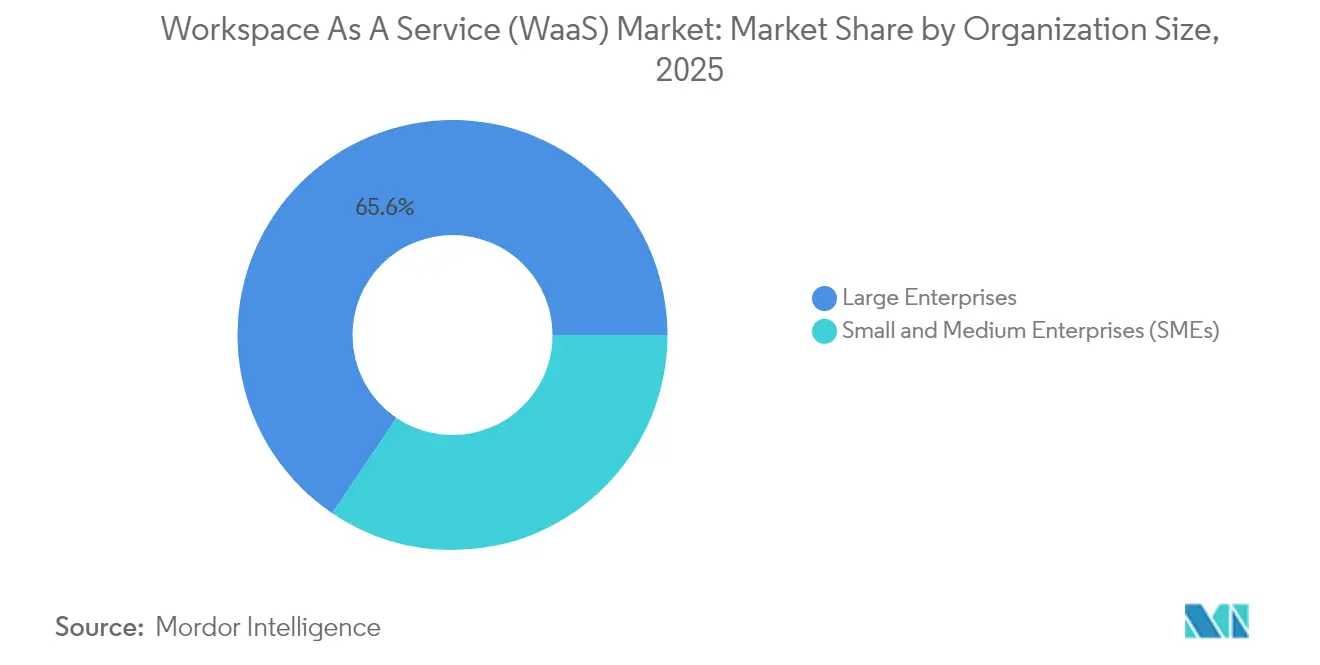

- Por tamaño de organización, las grandes empresas mantuvieron el 65,55% de la participación del mercado de Espacio de Trabajo como Servicio en 2025, mientras que se proyecta que el segmento de PYMES avance a una CAGR del 13,1% hasta 2031.

- Por vertical de usuario final, TI y Telecomunicaciones capturó el 32,85% de la participación de ingresos en 2025; se prevé que BFSI registre la CAGR más rápida del 12,15% entre 2026 y 2031.

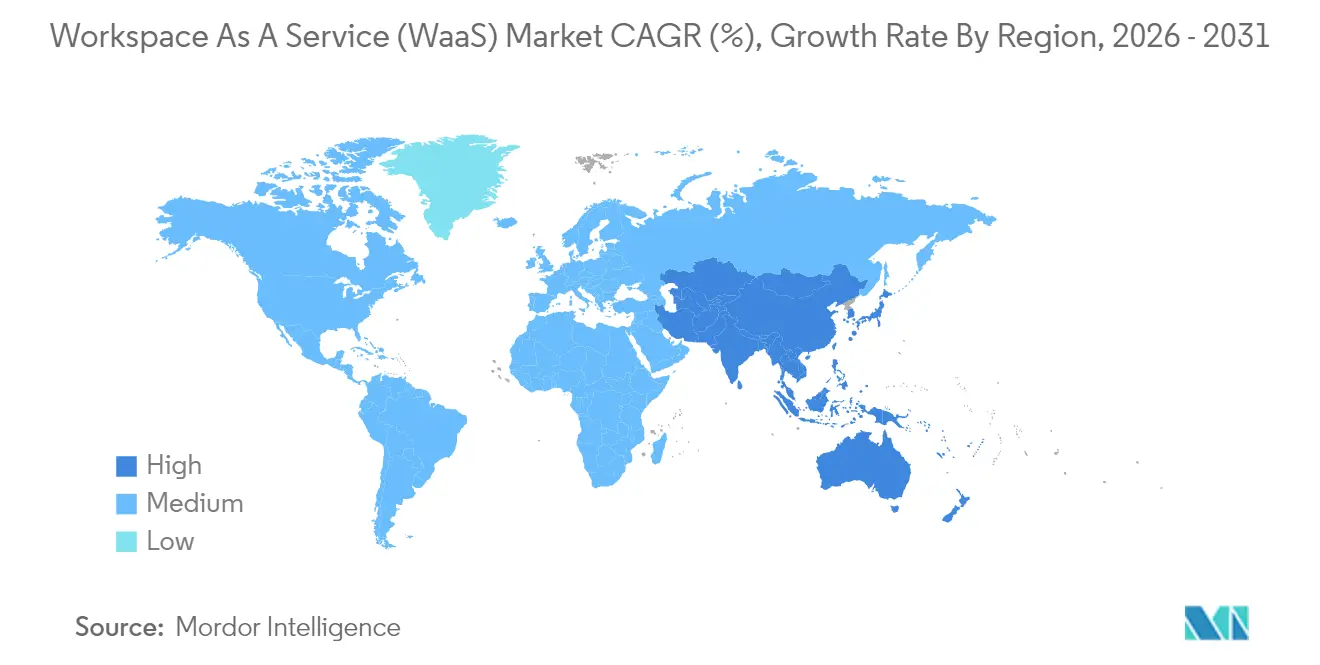

- Por geografía, América del Norte lideró con el 35,15% de la participación del mercado de Espacio de Trabajo como Servicio en 2025; se proyecta que Asia-Pacífico registre la CAGR más alta del 12,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espacio de Trabajo como Servicio (WaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La proliferación de BYOD impulsa la demanda de WaaS | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ventajas de costo y escalabilidad de la VDI en la nube | +3.2% | Global, particularmente mercados de PYMES en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Requisitos de seguridad para el trabajo híbrido | +2.1% | América del Norte y la UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Expansión del portafolio de DaaS de los hiperescaladores | +2.5% | Global, concentrado en las principales regiones de nube | Mediano plazo (2-4 años) |

| Paneles de ESG integrados en el lugar de trabajo digital | +0.8% | Europa, mercados regulados de América del Norte | Largo plazo (≥ 4 años) |

| Estaciones de trabajo virtuales aceleradas por GPU (IA/gráficos) | +1.4% | América del Norte, Europa, centros de IA de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de BYOD Impulsa la Demanda de WaaS

Las organizaciones que adoptan políticas de Trae Tu Propio Dispositivo dependen cada vez más de escritorios virtuales centralizados para proteger los datos y aplicar una seguridad uniforme. La autenticación multifactor, el acceso condicional granular y el aislamiento de sesiones integrados en WaaS reducen los riesgos asociados al hardware no gestionado. Las firmas de contabilidad, legales y de diseño reportan una incorporación más rápida del personal estacional porque las aplicaciones virtuales se entregan instantáneamente a laptops y tabletas personales. Los directores de información también citan una mejor visibilidad de los activos de TI, ya que la entrega independiente del dispositivo mantiene la propiedad intelectual dentro del centro de datos en lugar de en los puntos finales. Este impulso posiciona a BYOD como un motor a mediano plazo en los mercados maduros y emergentes.

Ventajas de Costo y Escalabilidad de la VDI en la Nube

Los escritorios virtuales alojados en la nube reducen el costo total de propiedad al eliminar las actualizaciones masivas de hardware y trasladar el gasto a modelos basados en el consumo. Los dispositivos Amazon WorkSpaces Thin Client comienzan en USD 195 y transmiten píxeles cifrados desde la nube, lo que ilustra cómo la gestión centralizada reduce el soporte en el puesto de trabajo[1]AWS, "Presentación de WorkSpaces Thin Client," aws.amazon.com. Microsoft Azure Virtual Desktop añade Windows 11 multisesión para maximizar la densidad, mientras que las infraestructuras globales de centros de datos permiten un escalado instantáneo durante fusiones o fases de proyectos de alta demanda. Estas eficiencias resuenan con mayor fuerza entre las PYMES de Asia-Pacífico que anteriormente carecían de capital para infraestructura de nivel empresarial.

Requisitos de Seguridad para el Trabajo Híbrido

Las plantillas híbridas permanentes requieren pilas de seguridad consolidadas que apliquen principios de confianza cero. La infraestructura de escritorio virtual mantiene los datos sensibles en la nube corporativa, aplica parches centralizados y enruta el tráfico a través de canales inspeccionados. Las instituciones financieras utilizan instancias de VDI conformes con PCI-DSS para permitir que operadores, analistas y personal de soporte trabajen desde casa sin datos de clientes almacenados localmente. Las agencias de salud y del sector público replican este enfoque para proteger registros electrónicos e información ciudadana, convirtiendo la seguridad en un catalizador a corto plazo para cada industria regulada.

Expansión del Portafolio de DaaS de los Hiperescaladores

AWS, Microsoft y Google destinaron colectivamente más de USD 380 mil millones para hardware de nube de próxima generación que impulsa estaciones de trabajo virtuales aceleradas por GPU. AWS lidera con compromisos de clientes por USD 164 mil millones, seguido de cerca por Microsoft Azure con USD 129,5 mil millones. Las alianzas ampliadas, como el acuerdo de ocho años de Citrix que lo designa como socio preferido de Azure de Microsoft, agrupan almacenamiento optimizado, redes y servicios de IA para más de 100 millones de usuarios potenciales. Los proveedores de nube especializados en GPU, incluidos CoreWeave y Lambda Labs, también ganan terreno al abordar trabajos de IA y gráficos que se benefician de clústeres de baja contención. Esta entrada de capital amplía el alcance geográfico y eleva los límites de rendimiento para el mercado de Espacio de Trabajo como Servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Latencia de red persistente y brechas de ancho de banda | -1.8% | Zonas rurales a nivel mundial, mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de integración de aplicaciones heredadas | -1.2% | Mercados empresariales con infraestructura de TI establecida | Mediano plazo (2-4 años) |

| El aumento de las tarifas de salida de la nube erosiona el TCO | -0.9% | Global, particularmente entornos multinube | Corto plazo (≤ 2 años) |

| Las normas de soberanía de datos obligan a una infraestructura local de VDI | -0.7% | Europa, industrias reguladas a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Latencia de Red Persistente y Brechas de Ancho de Banda

Los escritorios virtuales son muy sensibles al retardo de ida y vuelta. Las pruebas de referencia de Citrix muestran que la experiencia del usuario cae bruscamente una vez que la latencia supera los 150 milisegundos y se vuelve inaceptable más allá de los 300 milisegundos. Muchos distritos rurales y economías emergentes aún dependen de banda ancha inconsistente, lo que genera retraso en la entrada, interrupciones de audio y gráficos borrosos que desalientan la adopción. Los hiperescaladores mitigan las limitaciones mediante zonas perimetrales cercanas y transporte UDP adaptativo, aunque la infraestructura de última milla sigue siendo desigual. Los despliegues de fibra patrocinados por el gobierno y los proyectos piloto de 5G de acceso inalámbrico fijo serán fundamentales, especialmente para implementaciones que involucren video de alta definición o cargas de trabajo de CAD.

Complejidad de Integración de Aplicaciones Heredadas

Las empresas que albergan aplicaciones de décadas atrás se enfrentan a obstáculos de migración. El software más antiguo a menudo codifica de forma fija los controladores de dispositivos o asume sistemas operativos específicos, lo que hace ardua la entrega virtual. Los equipos de TI deben realizar pruebas de compatibilidad, refactorizar el código o contenerizar los ejecutables, pasos que inflan los presupuestos y los plazos. Los sectores altamente regulados requieren validación adicional antes del uso en producción, lo que aumenta los gastos de certificación. Si bien las modernas herramientas de capas de Windows y los intermediarios de acceso remoto de aplicaciones reducen parte de la fricción, la curva de aprendizaje mantiene un subconjunto de sistemas de misión crítica vinculados a silos locales por más tiempo del previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Dominio del Escritorio Impulsa la Consolidación de Plataformas

El Escritorio como Servicio aseguró el 56,05% de la participación del mercado de Espacio de Trabajo como Servicio en 2025, lo que refleja la demanda persistente de imágenes completas del sistema operativo que soportan software heredado de línea de negocio. Las empresas favorecen el modelo porque la aplicación centralizada de parches, la gestión de imágenes maestras y la reversión instantánea simplifican el cumplimiento normativo en comparación con las laptops individuales. La adopción de DaaS también escala sin problemas para contratistas y personal estacional gracias a la facturación por hora. El liderazgo del segmento ha impulsado a los proveedores de plataformas a fusionar funciones complementarias como identidad, observabilidad y análisis de puntos finales en consolas unificadas.

Las Suites de Colaboración Integrada representan la categoría de más rápido crecimiento con una CAGR del 12,72% hasta 2031. Los paquetes que combinan chat, llamadas, coautoría de documentos y automatización de flujos de trabajo reducen la proliferación de herramientas y fomentan la consolidación de licencias. Microsoft Teams dentro de los acuerdos existentes de Office 365 y Google Workspace en educación y cohortes de startups dominan los volúmenes. Los proveedores ahora integran IA de transcripción de reuniones, pizarras digitales y constructores de procesos de bajo código, posicionando las suites como plataforma de lanzamiento para plataformas de experiencia digital más amplias. Esta trayectoria diluirá gradualmente las soluciones independientes de conferencias o almacenamiento a medida que las empresas graviten hacia ecosistemas cohesivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Aceleración de la Nube Remodela la Infraestructura

Las implementaciones locales controlaron el 66,80% del tamaño del mercado de Espacio de Trabajo como Servicio en 2025, ya que las empresas aprovecharon las inversiones realizadas y afirmaron la soberanía de los datos. Dichos entornos a menudo combinan software de VDI con clústeres hiperconvergentes que se ejecutan en centros de datos privados. Sin embargo, la rigurosa planificación de capacidad, los ciclos de actualización de hardware y los sitios separados de recuperación ante desastres mantienen altos los costos de capital.

Se prevé que la implementación en la nube registre la CAGR más sólida del 13,35% hasta 2031. Los proveedores ofrecen GPU de nivel empresarial, elasticidad automatizada y redundancia global sin gasto inicial. Microsoft Azure Virtual Desktop en Azure Stack HCI une ambos mundos al alojar hosts de sesiones virtuales de forma local mientras los controla desde la nube. Las organizaciones europeas se inclinan hacia regiones de nube soberana que abordan las resoluciones de transferencia de datos del RGPD y Schrems II. Con el tiempo, el modelo operativo de nube pública dominará las nuevas implementaciones desde cero y la expansión de cargas de trabajo, incluso entre entidades altamente reguladas.

Por Tamaño de Organización: Las PYMES Impulsan el Volumen Incremental

Las grandes empresas representaron el 65,55% de la participación del mercado de Espacio de Trabajo como Servicio en 2025 gracias a sus amplias bases de usuarios y complejos regímenes de cumplimiento normativo. Los bancos, operadores de telecomunicaciones y fabricantes globales implementan decenas de miles de escritorios virtuales para proteger los datos de los clientes, apoyar las transiciones de fusiones y habilitar la colaboración de ingeniería en modalidad de seguimiento del sol. Las consolas de gestión centralizada, las estrategias de imágenes en capas y los circuitos de red dedicados satisfacen los estrictos acuerdos de nivel de servicio de rendimiento.

Las pequeñas y medianas empresas siguen siendo el segmento más dinámico con una CAGR del 13,1% esperada hasta 2031. Los niveles de suscripción al estilo SaaS permiten a las empresas en crecimiento acceder a la misma resiliencia y seguridad que los conglomerados sin necesidad de adquirir servidores ni contratar administradores especializados. Los operadores de espacios de trabajo compartidos y las marcas de coworking en centros metropolitanos agrupan cada vez más escritorios virtuales junto con escritorios físicos, lo que permite a las PYMES crear equipos basados en proyectos de la noche a la mañana. A medida que los proveedores simplifican la incorporación mediante asistentes de configuración basados en navegador y facturación integrada, la demanda de las PYMES ampliará de manera constante el volumen total direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: Los Sectores Regulados Lideran la Adopción Temprana

TI y Telecomunicaciones aseguró el 32,85% de la participación del mercado de Espacio de Trabajo como Servicio en 2025 porque los desarrolladores de software, los ingenieros de redes y los centros de soporte requieren entornos de laboratorio seguros accesibles desde cualquier ubicación. Las frecuentes compilaciones de código y las pruebas de esquemas de red aprovechan la elasticidad de las granjas de VDI para acortar los ciclos de lanzamiento y reducir la inversión en hardware.

Se prevé que BFSI entregue la CAGR más rápida del 12,15% entre 2026 y 2031. Las instituciones financieras adoptan escritorios virtuales reforzados que retienen los datos sensibles dentro de los perímetros del centro de datos y automatizan los informes de cumplimiento normativo. La segmentación de confianza cero y la grabación de sesiones integrada satisfacen los mandatos de auditoría de los reguladores en América del Norte, Europa y Oriente Medio. Las aseguradoras replican a los bancos al implementar espacios de trabajo digitales que permiten el procesamiento remoto de reclamaciones y el análisis actuarial bajo estrictas normas de privacidad. Los segmentos de educación, gobierno y salud añaden volumen incremental a través de iniciativas de aprendizaje a distancia, servicios ciudadanos y registros médicos electrónicos, respectivamente.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 35,15% de la participación del mercado de Espacio de Trabajo como Servicio en 2025, respaldada por una infraestructura de nube madura, alta penetración de banda ancha y adopción temprana en tecnología, finanzas y medios de comunicación. La claridad regulatoria en torno a los controles de datos para el trabajo remoto aceleró los despliegues, mientras que la densidad de hiperescaladores en múltiples zonas metropolitanas mantuvo la latencia dentro de los umbrales óptimos. Las continuas inversiones del sector privado en centros de datos optimizados para IA, incluido el campus de Amazon en Carolina del Norte por USD 10 mil millones, continúan reforzando la base de suministro regional.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 12,32% hasta 2031. Los gobiernos de India, Indonesia y Vietnam destinan subvenciones e incentivos de espectro para extender la cobertura de fibra y 5G, lo que permite a las PYMES y agencias públicas saltarse la TI local en favor de escritorios en la nube. La asignación de AU$20 mil millones de Amazon para centros de datos australianos junto con nuevas granjas solares subraya el apetito regional por la infraestructura verde. Los proveedores de nube nacionales en Japón y Corea del Sur también están lanzando clústeres ricos en GPU para apoyar el desarrollo de modelos de lenguaje y el diseño 3D, impulsando la demanda de estaciones de trabajo de alto rendimiento servidas desde zonas cercanas.

Europa sigue siendo un pivote de crecimiento anclado en marcos de nube soberana. La Ley Europea de Datos y los mandatos sectoriales específicos obligan a que las cargas de trabajo permanezcan dentro de los límites regionales, lo que lleva a Francia, Alemania y los países nórdicos a adoptar redes de socios de nube de confianza. La arquitectura de referencia de nube soberana de VMware ofrece plantillas de cumplimiento normativo estandarizadas que agilizan la certificación de escritorios virtuales. A medida que las empresas renuevan sus ciclos de hardware, muchas reducen los racks locales y se suscriben a regiones de nube pública sancionadas, combinando rendimiento con garantía legal. Oriente Medio y África registran una adopción incipiente vinculada a programas de diversificación económica, mientras que América Latina experimenta un impulso constante donde las redes troncales de fibra y los nodos perimetrales cierran las históricas brechas de ancho de banda.

Panorama regulatorio

Los proveedores de Workspace as a Service (WaaS) y los compradores empresariales operan dentro de un marco de supervisión de ciberseguridad y mercado digital en expansión que puede moldear las arquitecturas de acceso remoto, la notificación de incidentes y los requisitos de adquisición. En la Unión Europea, la Directiva NIS2 (Directiva (UE) 2022/2555) establece requisitos obligatorios de gestión de riesgos de ciberseguridad y notificación de incidentes para los proveedores de servicios de computación en la nube y muchos clientes regulados, y el Reglamento de Ejecución (UE) 2024/2690 de la Comisión especifica además medidas técnicas y metodológicas que afectan las operaciones de servicios gestionados y de nube que respaldan los escritorios virtuales y las pilas de colaboración.

Los marcos de seguridad y competencia también influyen en las prácticas de los proveedores y en los términos contractuales. En marzo de 2026, la Autoridad de Competencia y Mercados del Reino Unido (CMA) presentó un programa de acciones bajo el Régimen de Competencia de Mercados Digitales centrado en los servicios en la nube y el software empresarial, lo que aumenta el escrutinio sobre el cambio de proveedor, la interoperabilidad y el poder de mercado en las plataformas que sustentan la entrega de WaaS. En Estados Unidos, las directrices federales utilizadas en las implementaciones del sector público continúan haciendo hincapié en el acceso remoto seguro y la gobernanza (incluidas las orientaciones de CISA TIC 3.0 para usuarios remotos y las recomendaciones de NIST SP 800-46r2 para el teletrabajo y el BYOD), reforzando los requisitos de MFA, auditoría de políticas y rutas de acceso controladas en los entornos de WaaS.

Análisis de la cadena de valor

La cadena de valor de WaaS comienza con el hardware de punto final y los periféricos, incluidos los clientes ligeros y los dispositivos propiedad de los empleados bajo BYOD, y luego pasa a la capa de infraestructura que proporciona capacidad de cómputo, almacenamiento, redes y, en muchas implementaciones, capacidad de GPU en las regiones de los hiperescaladores y en instalaciones de colocación (con proveedores como AWS, Microsoft Azure, Google Cloud, Equinix y Digital Realty). Por encima de la infraestructura, las capas de software y plataforma entregan escritorios y aplicaciones virtuales (planos de control VDI/DaaS), gestión de identidad y acceso, herramientas de seguridad y suites de colaboración integradas que conforman en conjunto la experiencia de espacio de trabajo entregada.

Los integradores de sistemas y los proveedores de servicios gestionados suelen situarse entre las plataformas y los clientes, agrupando la provisión, la gestión de imágenes, la aplicación de parches, la supervisión, el servicio de asistencia y los informes de cumplimiento en ofertas basadas en contratos (por ejemplo, Wipro posicionando la entrega de espacios de trabajo gestionados al estilo WaaS360). Los principales puntos de friccion en la cadena incluyen los límites de ancho de banda y latencia del último tramo que pueden reducir la experiencia del usuario de VDI, la gobernanza a través de múltiples proveedores que abarcan hiperescaladores, plataformas VDI y contratos de seguridad, y la integración de aplicaciones heredadas que no fueron diseñadas para la entrega virtual. Estas limitaciones elevan el papel de la orquestación, la observabilidad y la automatización de políticas de seguridad para los proveedores que aspiran a ser la única capa responsable ante el cliente final.

Panorama Competitivo

La competencia se mantiene equilibrada entre hiperescaladores, proveedores diversificados de software empresarial y especialistas en espacio de trabajo de nicho. La escisión en 2024 de la unidad de Computación para el Usuario Final de VMware en Omnissa, respaldada por KKR, preservó USD 1,5 mil millones en ingresos recurrentes en 26.000 clientes y reposicionó Horizon y Workspace ONE como pilares independientes. Omnissa presentó de inmediato un programa de socios de tres niveles en marzo de 2025 orientado a un crecimiento del 6-8% a través de incentivos de canal más ricos. Microsoft, AWS y Google contrarrestan con ofertas propias como Windows 365, Amazon WorkSpaces y Google Cloud Workstations que combinan identidad, análisis e IA en una sola factura.

Las adquisiciones estratégicas enfatizan la automatización y la seguridad. ServiceNow completó su adquisición de Moveworks por USD 2,85 mil millones en marzo de 2025 para integrar IA conversacional en los servicios de asistencia de TI. IBM acordó comprar HashiCorp por USD 35 por acción en febrero de 2025, ampliando sus manuales de orquestación de nube híbrida con gestión segura de secretos. Estos movimientos refuerzan el control del flujo de trabajo de extremo a extremo y desbloquean el potencial de venta cruzada en los entornos de escritorio virtual.

La diferenciación tecnológica ahora se centra en la densidad de GPU, la colaboración en tiempo real y la automatización de políticas. La pila RTX Virtual Workstation de NVIDIA permite CAD de alta velocidad de fotogramas y entrenamiento de IA a través de integraciones con Citrix y VMware. Citrix y Microsoft profundizan la integración de las optimizaciones de Teams, prometiendo un rendimiento de clic a renderizado inferior a 100 milisegundos para sesiones de audio y video. Mientras tanto, los competidores de nube emergentes como CoreWeave aseguran rondas de financiación espectaculares para construir granjas de servidores optimizadas para IA, posicionándose como alternativas rentables para cargas de trabajo de aprendizaje profundo que superan las cuotas de los hiperescaladores convencionales. Los clientes evalúan la portabilidad, el cumplimiento normativo y la economía unitaria al seleccionar entre estos diversos modelos de entrega.

Líderes de la Industria de Espacio de Trabajo como Servicio (WaaS)

Amazon Web Services Inc.

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Unisys Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco práctico para WaaS se encuentra en entornos de trabajo remoto regulados y con exigencias de auditoría que requieren controles de ciberseguridad prescriptivos alineados con los requisitos de adquisición y notificación, particularmente en Europa, donde las obligaciones de NIS2 y el Reglamento de Ejecución (UE) 2024/2690 de la Comisión elevan el listón para una gestión de riesgos demostrable en la entrega de servicios en la nube y gestionados. Los proveedores que empaquetan escritorios virtuales reforzados con identidad integrada, controles de sesión y plantillas de informes estandarizadas pueden observar desencadenantes de compra más claros en el sector público y en las cadenas de suministro de industrias críticas, donde el trabajo de cumplimiento no puede separarse del espacio de trabajo digital.

También hay margen para expandir los espacios de trabajo de alto rendimiento e impulsados por la automatización, a medida que la inversión de los hiperescaladores aumenta la disponibilidad de infraestructura rica en GPU y las empresas buscan operacionalizar la IA dentro de la experiencia del escritorio en lugar de limitarla a aplicaciones independientes. El mercado ya muestra un movimiento de plataformas en esta dirección, incluido AWS, que puso a disposición general Amazon WorkSpaces para agentes de IA en junio de 2026, con el fin de respaldar la automatización que puede interactuar con aplicaciones de escritorio heredadas sin requerir modernización ni nuevas API. Por separado, la economía de la nube y las decisiones de arquitectura crean oportunidades para proveedores y MSP que pueden reducir la salida de datos (egress) y la complejidad mediante la ubicación de cargas de trabajo, controles híbridos (incluida la conectividad de entornos VMware a la nube pública) y observabilidad de extremo a extremo en las capas de dispositivo, sesión, red y seguridad.

Desarrollos recientes del sector

- Junio de 2026: Amazon Web Services puso a disposición general Amazon WorkSpaces para agentes de IA, permitiendo que los agentes operen dentro de aplicaciones de escritorio heredadas sin requerir nuevas API ni modernización de aplicaciones. Esto amplía WorkSpaces de un servicio de entrega de escritorios virtuales a una capa de espacio de trabajo lista para la automatización, elevando el listón de funcionalidades para las plataformas WaaS y DaaS competidoras dirigidas a empresas con gran carga de aplicaciones heredadas.

- Agosto de 2025: AWS anunció la disponibilidad general de Amazon Elastic VMware Service, que permite a las organizaciones ejecutar cargas de trabajo de VMware en la infraestructura de AWS. Este movimiento respalda diseños de espacios de trabajo híbridos en los que las pilas de VDI y gestión basadas en VMware pueden combinarse con la elasticidad de la nube, influyendo en las rutas de migración de las empresas que estandarizan la entrega de WaaS.

- Junio de 2024: AWS lanzó Amazon WorkSpaces Pools, introduciendo un grupo compartido de escritorios virtuales diseñado para escenarios como laboratorios de formación y centros de contacto. La provisión agrupada refuerza la eficiencia de costos y administración para poblaciones de usuarios con demanda intermitente, ampliando los casos de uso abordables más allá de los escritorios persistentes de usuario nominado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de workspace as a service (WaaS) como la entrega empaquetada de espacios de trabajo virtuales y servicios gestionados relacionados que permiten a los usuarios acceder de forma segura a escritorios y aplicaciones empresariales desde diferentes dispositivos, generalmente a través de entornos en la nube e híbridos.

Exclusiones de alcance: Este dimensionamiento excluye el gasto destinado únicamente a la compra de hardware para el usuario final y a servicios generales de conectividad cuando estos no están agrupados como parte de una suscripción de WaaS o un contrato de espacio de trabajo gestionado.

Descripción general de la segmentación

- Por Solución

- Escritorio como Servicio (DaaS)

- Aplicación como Servicio (AaaS)

- Seguridad Gestionada y Cumplimiento como Servicio

- Suites de Colaboración Integrada

- Por Modelo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical de Usuario Final

- BFSI

- Educación

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- TI y Telecomunicaciones

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para determinar qué se considera WaaS y establecer límites entre las suscripciones de espacios de trabajo en la nube, el software de virtualización y los servicios de lugar de trabajo gestionados. También ayudó a construir el grupo de demanda inicial, especialmente mediante el seguimiento de las señales de adopción del trabajo remoto e híbrido y la dirección del gasto en TI empresarial.

Las fuentes públicas y oficiales que dieron forma al modelo incluyeron, por ejemplo, publicaciones de la Oficina de Estadísticas Laborales de EE. UU. sobre patrones de trabajo, indicadores macroeconómicos de la OCDE y el Banco Mundial, indicadores de acceso digital de la UIT, orientaciones públicas de ciberseguridad de NIST y otras fuentes, y publicaciones académicas revisadas por pares sobre rendimiento y seguridad de escritorios virtuales. También revisamos presentaciones de empresas, documentación de productos, presentaciones a inversores, sitios web de asociaciones y prensa de reputación, y luego verificamos las señales financieras y contractuales utilizando suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes, y contratos y licitaciones a nivel global. Estos son tipos de fuentes ilustrativos, y se utilizaron muchas otras referencias para recopilar datos, validar suposiciones y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centró en obtener una lógica de precios y patrones de adopción del mundo real que a menudo no son visibles en las fuentes públicas. Esto incluyó cómo los compradores agrupan DaaS y AaaS, cómo se cobran los servicios de seguridad y cumplimiento, y cuándo las implementaciones permanecen privadas frente a cuándo migran a la nube pública. Hablamos con una combinación de proveedores de WaaS, socios de canal y responsables de decisiones de TI empresarial en América, EMEA y APAC, de modo que pudieran reflejarse los ciclos de compra y la duración de los contratos regionales. Luego utilizamos las respuestas de los encuestados para validar las suposiciones de dimensionamiento y cerrar las brechas que dejó la investigación documental.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26 % | Directivos ejecutivos (CXO): 13 % | APAC: 50 % |

| Nivel medio: 60 % | Líderes funcionales/de unidad: 37 % | EMEA: 31 % |

| Jugadores más pequeños: 14 % | Gerentes: 50 % | América: 19 % |

Dimensionamiento del mercado y previsión

El mercado se construyó inicialmente utilizando un enfoque de arriba hacia abajo, donde el gasto empresarial en el lugar de trabajo digital, la penetración de la fuerza laboral remota e híbrida, y las tasas de adopción de espacios de trabajo en la nube se traducen en un grupo de demanda de WaaS abordable por región. Una vez establecida la estructura, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como el muestreo de bandas de precios de suscripción, el mapeo de usuarios activos para implementaciones empresariales típicas y la validación de la división de ingresos del lado del proveedor entre DaaS, AaaS y servicios gestionados relacionados.

Los principales insumos del modelo incluyeron indicadores como el número de puestos empresariales y la combinación de trabajadores del conocimiento, el ritmo de migración a la nube para la computación del usuario final, los requisitos de seguridad y cumplimiento que impulsan los complementos gestionados, la duración promedio del contrato y las tasas de renovación, y la dispersión de precios a nivel regional impulsada por los costos laborales y de alojamiento. Cuando faltaban datos para países más pequeños o verticales de nicho, utilizamos variables proxy como la intensidad de los servicios de TI y la madurez de la infraestructura en la nube, y luego ajustamos la curva de adopción implícita utilizando la retroalimentación de las entrevistas.

La previsión utilizó un análisis de escenarios respaldado por una capa de regresión multivariante, con la demanda vinculada a la prevalencia del trabajo remoto, el crecimiento del presupuesto de TI empresarial y las señales de adopción de la nube. La progresión del ASP se mantuvo práctica mediante el modelado del comportamiento de lista a neto, los descuentos típicos para bloques de puestos más grandes y los reajustes periódicos de precios en la renovación, lo que ayudó a mantener la previsión coherente con la forma en que se fijan los precios de los contratos de WaaS en la práctica.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, los resultados se triangularon con señales independientes, incluidas las tasas de crecimiento regionales de los servicios de TI, los anuncios de adopción de espacios de trabajo en la nube y el movimiento de precios observado para los paquetes de espacio de trabajo estándar. Cualquier cambio interanual pronunciado se revisó mediante controles de varianza, y volvimos a probar los factores subyacentes para garantizar que los eventos puntuales no desplazaran la curva.

Se sigue un proceso de revisión analítica en varios pasos antes de la aprobación final, y se activa un nuevo contacto cuando cambia un insumo clave, como un cambio notable en las suposiciones sobre la duración de los contratos o un cambio abrupto en los precios de la nube. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de Workspace As A Service (WaaS) de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para WaaS todavía varían, incluso cuando parecen abarcar el mismo tema, porque los precios están impulsados por suscripciones y las líneas de alcance son fáciles de trazar de manera diferente. Las diferencias suelen provenir de qué se considera WaaS frente a servicios adyacentes de lugar de trabajo digital, de cómo se gestiona el momento de la conversión de divisas, y de si se utilizan precios de lista o precios de contrato realizados.

En este estudio, se aplicó un ciclo de actualización consistente y un momento fijo de conversión de divisas. Los ASP se normalizaron mediante controles de duración de contrato y descuentos recopilados en las entrevistas, razón por la cual el total de 2026 se alinea con una visión repetible de ingresos por suscripción utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,21 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 11,52 mil millones de USD (2025) | Utiliza un año base y una ventana de previsión diferentes, y la definición puede inclinarse hacia una noción más amplia de servicios de lugar de trabajo, lo que puede elevar el total cuando los servicios de gestión agrupados se cuentan con mayor flexibilidad. |

| Editor de Investigación del Sector B | 9,94 mil millones de USD (2024) | Reporta un valor de un año anterior y aplica una curva de precios y crecimiento diferente, lo que puede subestimar el ciclo actual si los reajustes de ASP impulsados por renovaciones y la adopción más reciente centrada en la nube no se reflejan por completo. |

La tabla muestra que gran parte de la dispersión se explica por la selección del año y lo que se incluye en la definición, seguido de las diferencias en cómo se traduce el precio de las suscripciones en ingresos anuales. Al mantener el alcance anclado a las suscripciones de WaaS y validar suposiciones clave como los descuentos y el momento de renovación, la estimación se mantiene trazable a factores claros y puede volver a ejecutarse a medida que se observan nuevos insumos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Espacio de Trabajo como Servicio?

El mercado se situó en USD 11,21 mil millones en 2026 y se proyecta que alcance USD 19,6 mil millones en 2031.

¿Qué tipo de solución tiene la mayor participación en el mercado de Espacio de Trabajo como Servicio?

El Escritorio como Servicio lidera con el 56,05% de participación, respaldado por la amplia preferencia empresarial por entornos de escritorio virtual completos.

¿Por qué las PYMES están adoptando el Espacio de Trabajo como Servicio tan rápidamente?

Los precios de pago por uso, la configuración sencilla basada en navegador y la ausencia de gasto de capital en servidores permiten a las PYMES obtener seguridad y escalabilidad de nivel empresarial sin personal de TI dedicado.

¿Qué tan rápido se espera que crezca la implementación en la nube?

Se prevé que la implementación en la nube de escritorios virtuales se expanda a una CAGR del 13,35% entre 2026 y 2031, a medida que las organizaciones migran del hardware local a los servicios elásticos de nube pública.

¿Qué geografía tiene el crecimiento más rápido para el Espacio de Trabajo como Servicio?

Se proyecta que Asia-Pacífico entregue una CAGR del 12,32% hasta 2031, impulsada por la rápida digitalización, las crecientes bases de PYMES y las grandes inversiones de los hiperescaladores.

¿Qué impulsa la adopción del Espacio de Trabajo como Servicio en sectores regulados como BFSI?

El control centralizado de datos, la seguridad de confianza cero y los informes de cumplimiento normativo integrados permiten a los bancos y aseguradoras apoyar el trabajo híbrido mientras cumplen con rigurosos requisitos de auditoría.

Última actualización de la página el: