Tamaño y Cuota del Mercado de Servidores para Centros de Datos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

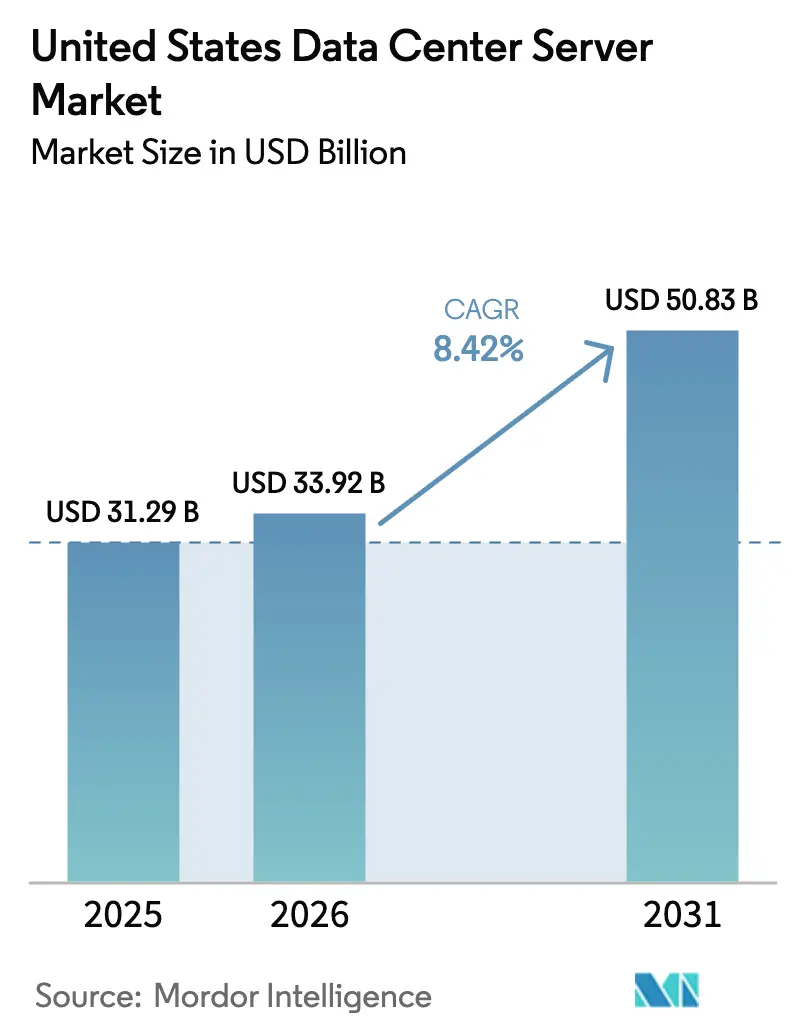

| Tamaño del mercado en el año base (2025) | 31.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores para Centros de Datos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de servidores para centros de datos de los Estados Unidos en 2026 se estima en USD 33,92 mil millones, creciendo desde el valor de 2025 de USD 31,29 mil millones, con proyecciones para 2031 que muestran USD 50,83 mil millones, creciendo a una CAGR del 8,42% durante 2026-2031. La demanda de servidores se beneficia de un ciclo sincronizado de gasto de capital de los hiperescaladores, la rápida expansión de las cargas de trabajo de inteligencia artificial empresarial y los nuevos incentivos federales para la fabricación nacional de semiconductores. Los hiperescaladores por sí solos revelaron intenciones de inversión en centros de datos por USD 676 mil millones en enero de 2025, con AWS y Microsoft destinando USD 100 mil millones y USD 80 mil millones, respectivamente, para construcciones en los Estados Unidos. El crecimiento de las cargas de trabajo de inteligencia artificial está redefiniendo las tasas de renovación de servidores, reduciendo los ciclos de vida de seis a cinco años a medida que las empresas buscan mayor densidad y racks preparados para enfriamiento líquido. El informe anual de IBM sobre el Costo de una Brecha de Datos reveló que en 2024, el costo promedio global de una brecha de datos alcanzó USD 4,88 millones. Este aumento se produce a medida que las brechas se vuelven cada vez más disruptivas, ejerciendo mayor presión sobre los equipos de ciberseguridad. En particular, los costos de las brechas aumentaron un 10% respecto al año anterior, marcando el incremento más pronunciado desde el inicio de la pandemia. De manera alarmante, el 70% de las organizaciones que enfrentaron brechas reconocieron haber experimentado interrupciones significativas o muy significativas.

Conclusiones Clave del Informe

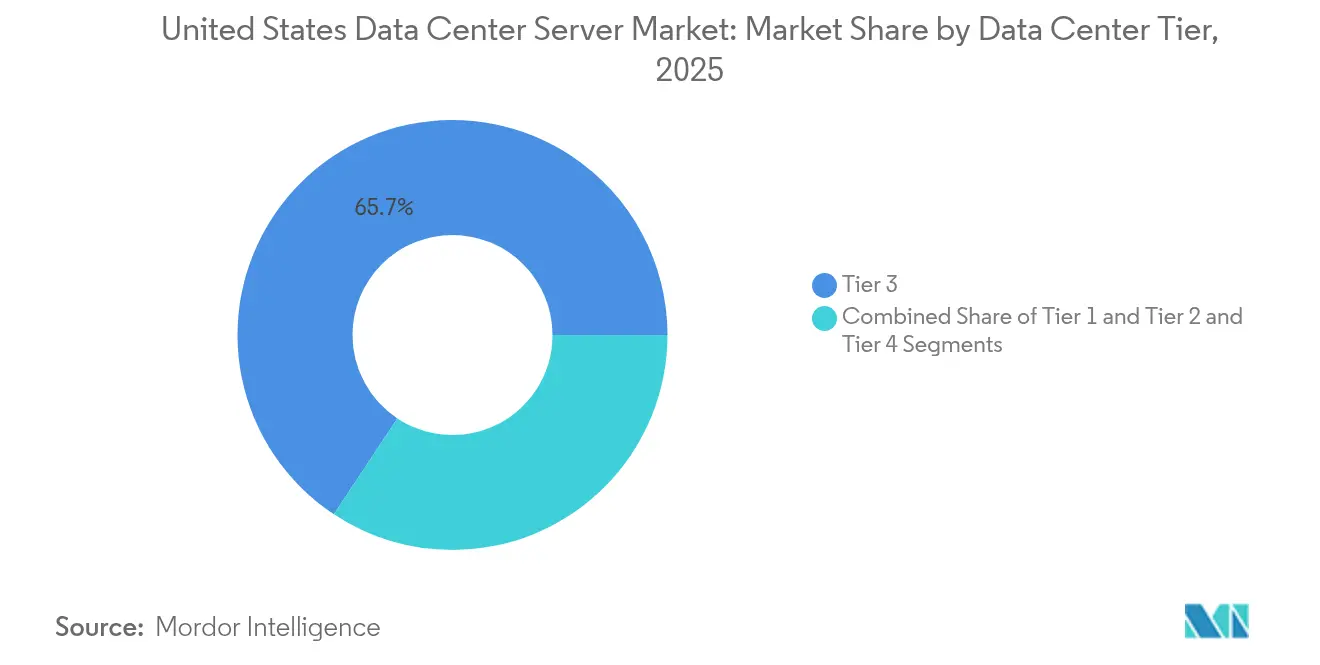

- Por nivel, las instalaciones de Nivel 3 lideraron la cuota del mercado de servidores para centros de datos de los Estados Unidos con un 65,70% en 2025, mientras que se prevé que el Nivel 4 crezca a una CAGR del 12,79% hasta 2031.

- Por factor de forma, las cuchillas de media altura representaron el 48,54% del tamaño del mercado de servidores para centros de datos de los Estados Unidos en 2025; las microcuchillas de cuarto de altura avanzan a una CAGR del 13,87%.

- Por aplicación, la virtualización y la nube privada mantuvieron una cuota del 37,92% del mercado de servidores para centros de datos de los Estados Unidos, y las cargas de trabajo de inteligencia artificial y aprendizaje automático se expanden a una CAGR del 15,81%.

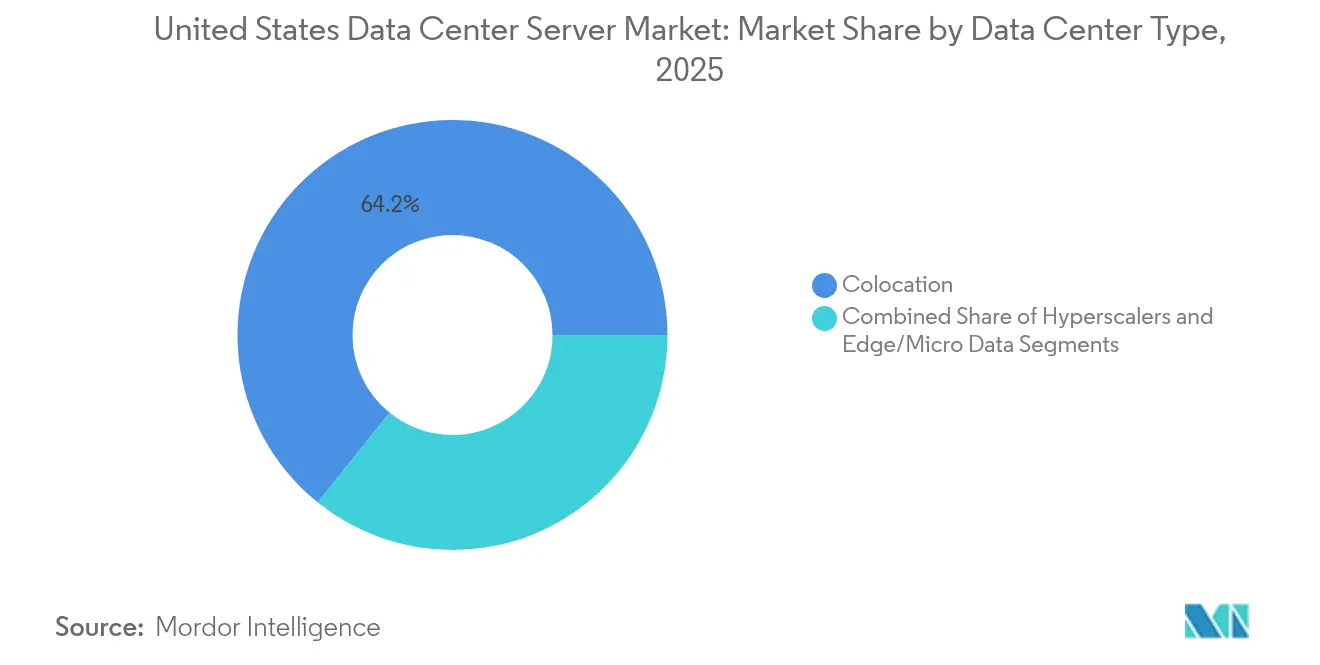

- Por tipo de centro de datos, la colocación captó el 64,20% de la cuota del mercado de servidores para centros de datos de los Estados Unidos en 2025, mientras que los despliegues de hiperescaladores mostraron el crecimiento más rápido con una CAGR del 14,74%.

- Por industria de uso final, el sector de tecnología de la información y telecomunicaciones representó el 25,93% de los ingresos del mercado de servidores para centros de datos de los Estados Unidos en 2025, y se espera que las cargas de trabajo gubernamentales y de defensa se aceleren a una CAGR del 12,79%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servidores para Centros de Datos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Renovación rápida del ciclo de gasto de capital de los hiperescaladores | +2.3% | Global, concentrado en Virginia, Oregón, Texas | Mediano plazo (2-4 años) |

| Proliferación de cargas de trabajo empresariales de inteligencia artificial y aprendizaje automático | +2.8% | Nacional, con ganancias tempranas en California, Nueva York, Washington | Corto plazo (≤ 2 años) |

| Convergencia entre la nube perimetral y la central que impulsa la demanda de microservidores | +1.4% | Núcleo de Asia Pacífico, expansión hacia ciudades de nivel 2 de los Estados Unidos | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la fabricación nacional de semiconductores y servidores | +1.2% | Nacional, enfocado en Arizona, Ohio, Texas | Largo plazo (≥ 4 años) |

| Los contratos de disponibilidad de energía en los Estados Unidos favorecen los racks preparados para enfriamiento líquido | +0.7% | Regional, concentrado en el Noroeste del Pacífico, Texas | Mediano plazo (2-4 años) |

| Las exenciones fiscales de ciudades de nivel 2 atraen construcciones de centros de datos de segunda oleada | +0.6% | Nacional, con ganancias tempranas en Phoenix, Columbus, Austin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Renovación rápida del ciclo de gasto de capital de los hiperescaladores

Amazon, Microsoft, Google y Meta planean colectivamente gastar más de USD 320 mil millones en centros de datos en 2025, extendiendo los ciclos de reemplazo de servidores a cinco años a medida que las empresas buscan mayor densidad de cómputo para inteligencia artificial. La asignación de USD 100 mil millones de Amazon por sí sola se estima que añade un impacto negativo de USD 700 millones en el ingreso operativo debido a la depreciación acelerada, aunque acorta los períodos de recuperación de la inversión para racks avanzados con enfriamiento líquido. Las agencias federales están siguiendo la misma tendencia; dieciséis sitios del Departamento de Energía han sido habilitados de manera expedita para construcciones de alta densidad de servidores, con disponibilidad en línea prevista para 2027, reforzando los picos de demanda en Virginia y Oregón.[1]Departamento de Energía de EE.UU., "DOE Identifies 16 Sites for AI Data Centers", Energy.gov, energy.gov

Proliferación de cargas de trabajo empresariales de inteligencia artificial y aprendizaje automático

Las instituciones financieras citan una preocupación del 84% entre los ejecutivos por la pérdida catastrófica de datos si la infraestructura de inteligencia artificial resulta insuficiente. Niveles de precisión de solo el 21% en los modelos bancarios impulsan la inversión en servidores optimizados para procesamiento vectorial y huellas de memoria más grandes. Los sistemas de atención médica aprovechan la inteligencia artificial para el diagnóstico y la documentación, elevando las densidades de rack hasta 50 kW. Los grupos manufactureros están adoptando aplicaciones de Industria 4.0 en nodos perimetrales, combinando factores de forma de redes 5G y microcentros de datos. La plataforma ThinkSystem V4 de Lenovo Group Limited logra 2,5 veces la densidad de rack y 2,4 veces las mejoras de rendimiento por vatio, subrayando sus objetivos de eficiencia.

Convergencia entre la nube perimetral y la central que impulsa la demanda de microservidores

Los servicios sensibles a la latencia, que van desde los juegos interactivos hasta el análisis de fábricas inteligentes, están relocalizando los recursos de cómputo cerca de los usuarios finales mediante instalaciones portátiles de 20 pies para microinstalaciones. Los despliegues iniciales en Austin, Tampa y Raleigh muestran que los hiperescaladores arriendan racks perimetrales para mejorar la entrega de contenidos. Dallas se ha convertido en un centro de Zona Local a medida que Verizon despliega 5G Edge en AWS Wavelength. Las cuchillas compactas de cuarto de altura, el enfriamiento líquido y los recintos modulares definen conjuntamente las arquitecturas preferidas para estos sitios distribuidos.

Incentivos gubernamentales para la fabricación nacional de semiconductores

Las subvenciones de la Ley CHIPS por USD 6.600 millones a TSMC, más los créditos fiscales asociados a nivel estatal, sustentan USD 65 mil millones en construcciones de fundición en Phoenix. La producción objetivo incluye chips aceleradores avanzados de inteligencia artificial y CPUs para servidores. Intel colabora con AWS en silicio personalizado, mientras que Micron alinea la producción de HBM con las fábricas nacionales. Los legisladores tienen como objetivo que el 20% de los nodos de vanguardia estén en territorio nacional para 2030, reduciendo la dependencia de las cadenas de suministro asiáticas y estabilizando los costos de la lista de materiales de los servidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la frecuencia y el costo de las intrusiones cibernéticas | -1.8% | Global | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para silicio clave (HBM, GPUs) | -2.1% | Global, con impacto agudo en los hiperescaladores de los Estados Unidos | Corto plazo (≤ 2 años) |

| Retrasos en la interconexión de la red eléctrica superiores a 24 meses en PJM y MISO | -1.3% | Regiones PJM y MISO (Atlántico Medio, Medio Oeste) | Mediano plazo (2-4 años) |

| Nuevos límites de consumo en reposo de la versión 4 del estándar ENERGY STAR de la Agencia de Protección Ambiental que restringen la renovación de equipos heredados | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la frecuencia y el costo de las intrusiones cibernéticas

Los costos promedio de las brechas de USD 5,56 millones en 2024, combinados con los gastos de tiempo de inactividad que superan los USD 100.000 por evento, elevan el costo total de propiedad. El cuarenta y dos por ciento de los bancos ha migrado las cargas de trabajo de inteligencia artificial fuera de las nubes públicas debido a preocupaciones de seguridad, lo que impulsa construcciones en las instalaciones propias que alargan los ciclos de adquisición y aumentan el gasto de capital. Los eventos de ransomware, como la pérdida total de datos de clientes de CloudNordic, ilustran los escenarios más adversos que impulsan una adopción más amplia de arquitecturas de confianza cero y controles de acceso biométrico.

Volatilidad de la cadena de suministro para silicio clave (HBM, GPUs)

Los plazos de entrega extendidos de doce meses para las pilas de HBM y un cuello de botella en el empaquetado CoWoS de TSMC dificultan los envíos de servidores de inteligencia artificial. Los volúmenes de exportación de SK Hynix cayeron un 30% de manera secuencial en enero de 2025, y los aranceles propuestos amenazan con elevar los costos de los componentes hasta un 30%. NVIDIA aún controla el 98% de los envíos de GPUs para centros de datos, lo que hace que el ecosistema sea muy sensible a su cadencia de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: Las construcciones tolerantes a fallos aceleran la adopción del Nivel 4

Las instalaciones de Nivel 3 aportaron el 65,70% de los ingresos en 2025, siendo el pilar del mercado de servidores para centros de datos de los Estados Unidos. El Nivel 4, aunque menor, se proyecta que crecerá a una CAGR del 12,79% a medida que los hiperescaladores asignan clústeres de entrenamiento de inteligencia artificial a salas totalmente tolerantes a fallos, donde una sola interrupción puede costar más de USD 100.000. Se proyecta que la contribución al tamaño del mercado de servidores para centros de datos de los Estados Unidos proveniente del Nivel 4 crecerá de manera pronunciada entre 2026 y 2031. Los programas federales que destinan dieciséis sitios para construcciones preparadas para inteligencia artificial favorecen las especificaciones del Nivel 4, dadas las densidades de potencia de 50 kW por rack previstas para 2027.

Los diseños de Nivel 1 y Nivel 2 siguen siendo relevantes para los nodos perimetrales distribuidos que priorizan la eficiencia de costos sobre la máxima redundancia. La migración del sector de servicios financieros hacia el Nivel 4 también se deriva de requisitos de cumplimiento más estrictos y del aumento de las sanciones por brechas de seguridad. En conjunto, el imperativo de resiliencia consolida al Nivel 4 como el segmento de mayor crecimiento, reformando las hojas de ruta de actualización de la colocación y orientando las retrofits de enfriamiento líquido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Factor de Forma: La innovación en microcuchillas reduce la cuota de las cuchillas de media altura

Las cuchillas de media altura mantuvieron una cuota de mercado del 48,54% en 2025, impulsadas por las cargas de trabajo de virtualización. Sin embargo, las microcuchillas de cuarto de altura están creciendo a una CAGR del 13,87% a medida que los operadores comprimen los racks en módulos perimetrales de 20 pies. El tamaño del mercado de servidores para centros de datos de los Estados Unidos para los despliegues de microcuchillas se encuentra, por tanto, en una trayectoria ascendente hasta 2031. Las instalaciones de EdgeMicro en el centro de la ciudad y los proyectos piloto de Industria 4.0 del sector manufacturero destacan el giro hacia hardware compacto y energéticamente eficiente.

Las cuchillas de altura completa continúan sirviendo a los clústeres de computación de alto rendimiento, pero los límites de potencia por rack favorecen cada vez más a las microcuchillas combinadas con enfriamiento líquido directo al chip. Los hiperescaladores están adoptando selectivamente plataformas de microcuchillas para los nodos de inferencia de inteligencia artificial, equilibrando la densidad con las necesidades de ancho de banda de memoria.

Por Aplicación/Carga de Trabajo: La inteligencia artificial y el aprendizaje automático superan a la virtualización heredada

La virtualización y la nube privada mantuvieron una cuota del 37,92% en 2025, siendo el pilar del mercado de servidores para centros de datos de los Estados Unidos. Sin embargo, se prevé que las cargas de trabajo de inteligencia artificial y aprendizaje automático se expandan a una CAGR del 15,81%, orientando el cómputo hacia nodos con alta carga de GPUs y pilas de memoria de alto ancho de banda. Este cambio sustenta el carnet de pedidos de servidores de inteligencia artificial de Dell Technologies Inc. por USD 12.100 millones y amplifica la demanda de enfriamiento líquido a escala de rack.

La computación de alto rendimiento persiste para proyectos científicos, mientras que las topologías centradas en almacenamiento absorben el aluvión de datos proveniente del entrenamiento de inteligencia artificial. La adopción por parte del sector sanitario de motores de inferencia para diagnóstico por imagen y atención al paciente impulsa la adquisición especializada de servidores, y el sector manufacturero incorpora inteligencia artificial perimetral de baja latencia en los suelos de las plantas.

Por Tipo de Centro de Datos: Las construcciones de los hiperescaladores desafían la primacía de la colocación

Los proveedores de colocación controlaron el 64,20% de los ingresos en 2025, aunque las autoconstrucciones de los hiperescaladores avanzan a una CAGR del 14,74%, ya que los diseños integrados de energía, red y enfriamiento prometen menores costos unitarios para la inteligencia artificial. La ventaja en cuota del mercado de servidores para centros de datos de los Estados Unidos de la que disfrutan los actores de la colocación se está reduciendo, por tanto, a lo largo del horizonte de previsión. Meta, Google y Amazon juntos apuntan a más de USD 240 mil millones en inversión a corto plazo, incorporando racks con enfriamiento líquido y placas frías directas al chip.

Las empresas de colocación responden con módulos preparados para inteligencia artificial y acuerdos de compra de energía renovable. Flexential informa que el 51% de las empresas aún ubican las cargas de trabajo perimetrales en sitios de colocación, lo que indica la continua relevancia de los despliegues híbridos incluso a medida que los hiperescaladores amplían la huella de sus campus.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: La emergencia gubernamental reduce la ventaja del sector de tecnología de la información y telecomunicaciones

Los sectores de tecnología de la información y telecomunicaciones se mantuvieron como el mayor grupo comprador con el 25,93% en 2025, pero las cargas de trabajo gubernamentales y de defensa crecen a una CAGR del 12,79% a medida que se despliegan las iniciativas federales de inteligencia artificial. La industria de servidores para centros de datos de los Estados Unidos está presenciando, por tanto, una diversificación de las adquisiciones que equilibra la demanda comercial y del sector público. Los planes de construcción del Departamento de Energía y los marcos de control de exportación de inteligencia artificial guían las especificaciones seguras de servidores de alta densidad.

Las empresas del sector de servicios financieros reportan mayores preocupaciones sobre riesgos, lo que lleva a algunos a trasladar el cómputo de inteligencia artificial a racks privados con cifrado mejorado. El sector sanitario y el manufacturero amplían la adopción de servidores perimetrales para lograr ventajas en cumplimiento normativo y mantenimiento predictivo, respectivamente, ampliando la mezcla de clientes.

Análisis Geográfico

Virginia, Oregón y Texas forman juntos el núcleo geográfico primario del mercado de servidores para centros de datos de los Estados Unidos, gracias a los precios competitivos de la energía, las rutas de fibra establecidas y los incentivos de zonificación para hiperescaladores. La proximidad de Virginia a las agencias federales alimenta las cargas de trabajo de baja latencia, mientras que Oregón aprovecha los recursos hidroeléctricos y las temperaturas ambientes frescas para reducir las puntuaciones de PUE. Texas atrae el desarrollo a través de mercados de energía desregulados y abundante disponibilidad de terreno, siendo sede de proyectos de megacampus de AWS y Microsoft.

Los centros secundarios están escalando rápidamente. Phoenix ofrece un clima seco y exenciones fiscales favorables sobre la propiedad, mientras que Columbus se beneficia de su centralidad en las redes troncales nacionales. Austin combina una creciente mano de obra tecnológica con la proximidad al aeropuerto para lograr eficiencia en la cadena de suministro. Los despliegues de EdgeMicro en Austin, Tampa y Raleigh confirman el creciente interés inversor en las metrópolis de nivel 2.

Los retrasos en la interconexión en PJM y MISO presentan vientos en contra regionales, con tiempos de espera que superan los 24 meses y costos de subasta de capacidad que alcanzan USD 14.700 millones. La evaluación de 2024 de la Corporación Nacional de Confiabilidad Eléctrica proyecta incrementos en la carga pico del 15% en verano y el 18% en invierno durante la próxima década, subrayando la necesidad de modernización de la red eléctrica. Los mandatos de eficiencia energética de servidores de California añaden capas de cumplimiento normativo, pero también orientan a los compradores hacia nodos de menor consumo en reposo, contribuyendo a los objetivos nacionales de sostenibilidad.

Panorama Competitivo

La competencia en el mercado de servidores para centros de datos de los Estados Unidos se intensifica en medio de los picos de demanda impulsados por la inteligencia artificial. Dell Technologies Inc. lidera los ingresos por envíos, registrando USD 6.300 millones en el primer trimestre del año fiscal 2026, y un carnet de pedidos de servidores de inteligencia artificial récord de USD 12.100 millones. Hewlett Packard Enterprise Company le sigue con un crecimiento del 12,8% en el segmento de servidores en 2024, aprovechando su plataforma GreenLake para la adopción de nube híbrida. Los ingresos de AMD en centros de datos de USD 3.900 millones en el cuarto trimestre de 2024 elevaron su cuota de CPUs por encima de Intel al 27,2% a principios de 2025, señalando una jerarquía x86 reconfigurada.[3]Personal de Tom's Hardware, "AMD Overtakes Intel in Data-Center CPU Revenue," Tomshardware, tomshardware.com

Las alianzas están redibujando el panorama. AMD e Intel formaron un consorcio asesor para optimizar la compatibilidad de la plataforma x86, mientras que Qualcomm reingresó al ámbito de las CPUs para servidores mediante una alianza con NVIDIA Corporation. El ecosistema Blackwell de NVIDIA Corporation se alinea con ASRock Rack y Giga-byte Technology Co., Ltd. para impulsar sistemas de grado fábrica de inteligencia artificial. Super Micro Computer, Inc. avanza en ofertas de enfriamiento líquido a escala de rack, y Chemours se asocia con DataVolt en fluidos dieléctricos fluorados para gestionar cargas térmicas de 50 kW por rack.

Los hiperescaladores influyen en las hojas de ruta de los proveedores al cerrar acuerdos plurianuales para volúmenes de aceleradores de inteligencia artificial, intensificando la competencia en torno a los plazos de entrega y las métricas de eficiencia energética. Los fabricantes de componentes que aseguran financiación nacional de la Ley CHIPS obtienen el estatus de proveedor preferente, mientras que el conjunto más amplio de proveedores acelera los diseños preparados para enfriamiento líquido para mantener su relevancia en los pasillos de alta densidad.

Líderes de la Industria de Servidores para Centros de Datos de los Estados Unidos

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Lenovo Group Limited

International Business Machines Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Dell Technologies Inc. registró USD 6.300 millones en ingresos por servidores en el primer trimestre del año fiscal 2026 y aseguró USD 12.100 millones en pedidos de servidores de inteligencia artificial.

- Mayo de 2025: Qualcomm se asoció con NVIDIA Corporation para codiseñar CPUs para servidores, señalando su regreso al mercado.

- Abril de 2025: El Departamento de Energía de los Estados Unidos nombró dieciséis sitios federales para centros de datos preparados para inteligencia artificial, con un objetivo de puesta en marcha en 2027.

- Enero de 2025: Amazon anunció un plan de gasto de capital de USD 100 mil millones para 2025 destinado a construcciones de AWS, un aumento del 20% respecto a 2024, y acortó los ciclos de vida de los servidores a cinco años.

- Enero de 2025: Microsoft se comprometió con USD 80 mil millones para proyectos de centros de datos de los Estados Unidos orientados a la inteligencia artificial, mientras que Meta reveló intenciones de gasto de USD 65 mil millones.

- Enero de 2025: AMD cerró la adquisición de ZT Systems por USD 4.900 millones, consolidando sus capacidades de inteligencia artificial en servidores e informando un crecimiento del 69% interanual en los ingresos de centros de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servidores de centros de datos de Estados Unidos como los ingresos generados por servidores x86 y ARM en rack, blade y optimizados para densidad, nuevos y fabricados en fábrica, que se instalan en centros de datos de colocación, hiperescala y empresariales de los cincuenta estados. Quedan excluidos del ámbito de aplicación los servidores instalados en armarios de cableado corporativo o en material rodante, así como los equipos reacondicionados o alquilados.

Exclusión del ámbito de aplicación: Los micronodos Edge integrados en armarios de calle de telecomunicaciones, quioscos de puntos de venta y armarios de campo reforzados quedan fuera de esta evaluación.

Segmentación

- Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Cuchillas de Media Altura

- Cuchillas de Altura Completa

- Cuchillas de Cuarto de Altura / Microcuchillas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas Perimetrales / IoT

- Por Tipo de Centro de Datos

- Hiperescaladores/Proveedor de Servicios en la Nube

- Instalaciones de Colocación

- Empresa y Perímetro

- Por Industria de Uso Final

- BFSI

- Tecnología de la Información y Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de centros de datos, jefes de producto de fabricantes de equipos originales y responsables de aprovisionamiento de los centros del Medio Oeste, Atlántico Sur y Pacífico. Las conversaciones ayudaron a verificar las bandas de precios medios de venta, las tasas de adopción de la refrigeración líquida y la velocidad a la que las cargas de trabajo de IA acortan los ciclos de vida de los servidores, garantizando que las hipótesis reflejaran las decisiones sobre el terreno.

Investigación documental

Iniciamos nuestra revisión documental con conjuntos de datos públicos de la Comisión de Comercio Internacional de EE.UU., la Administración de Información Energética y la Oficina de Estadísticas Laborales, que revelan los valores de importación, el consumo de energía y las tendencias de empleo vinculadas a los despliegues de servidores. Asociaciones comerciales como el Open Compute Project y el Information Technology Industry Council proporcionaron normas de diseño de envíos, mientras que los resúmenes de patentes de la NSF aclararon los próximos diseños de placas. Los informes 10-K de las empresas, las declaraciones de gastos de capital de los hiperescaladores y los comunicados de prensa, a los que se accedió a través de D&B Hoovers y Dow Jones Factiva, proporcionaron horquillas de precios y pistas sobre la cadencia de actualización. Esta lista es ilustrativa, no exhaustiva; muchos registros adicionales aportaron datos a la base de pruebas.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con las adiciones de bastidores nacionales reconstruidas a partir de las conexiones de megavatios comunicadas por las empresas de servicios públicos, que luego se multiplican por la densidad de bastidores verificada y los ratios de servidor por bastidor. Las comprobaciones ascendentes seleccionadas, los roll-ups de proveedores y las muestras de ASP x volumen, alinean los totales. Las variables clave incluyen el desembolso en CAPEX del hiperescalador, la densidad de potencia media de los bastidores, las tasas de conexión de los aceleradores de IA, la finalización de las superficies de nivel 3-4 y la erosión histórica del ASP; cada una de ellas se sometió a tendencias, pruebas de estrés y se introdujo en una regresión multivariable basada en ARIMA para predecir los valores de 2025-2030. Cuando los recuentos ascendentes divergían en más de dos puntos porcentuales, la gestión de diferencias ajustaba la densidad o el ASP, nunca simultáneamente, para preservar la trazabilidad.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a las estadísticas de importación, las ventas de energía de las empresas de servicios públicos y los beneficios de los fabricantes de equipos originales antes de que un revisor senior dé el visto bueno. Los informes se actualizan cada doce meses, con revisiones a mitad de ciclo provocadas por variaciones superiores al 10% en los envíos trimestrales de servidores o cambios normativos importantes.

Por qué nuestra línea de base de servidores de centros de datos de Estados Unidos se gana la confianza de los compradores

Las cifras publicadas suelen variar porque los estudios mezclan ámbitos regionales, agrupan servidores que no son de centros de datos o extrapolan precios de acuerdos puntuales. Al basarse en datos de potencia verificados por las instalaciones y separar los formatos blade, rack y optimizados para densidad, Mordor evita el solapamiento y la doble contabilidad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 31,29 B (2025) | Inteligencia de Mordor | |

| USD 21,50 B (2024) | Consultoría regional A | Abarca toda Norteamérica, no sólo EE.UU., lo que diluye la precisión por países. |

| USD 24,24 B (2024) | Diario profesional B | Rastrea sólo el hardware del rack del servidor, excluyendo los ingresos por CPU y memoria. |

| USD 59,51 B (2024) | Consultoría global C | Combina servidores empresariales, de borde y de centro de datos, inflando el total. |

En resumen, nuestro ámbito de aplicación disciplinado, nuestras variables validadas de forma cruzada y nuestra cadencia de actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden replicar con datos disponibles públicamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servidores para centros de datos de los Estados Unidos?

El mercado se sitúa en USD 33,92 mil millones en 2026 y se prevé que alcance USD 50,83 mil millones en 2031.

¿Qué aplicación de servidores está creciendo más rápido?

Las cargas de trabajo de inteligencia artificial y aprendizaje automático muestran el mayor crecimiento con una CAGR del 15,81% hasta 2031.

¿Por qué los centros de datos de Nivel 4 están ganando popularidad?

Los hiperescaladores requieren entornos tolerantes a fallos para los clústeres de entrenamiento de inteligencia artificial, lo que impulsa la demanda del Nivel 4 a una CAGR del 12,79% hasta 2031.

¿Cómo afectan las escaseces en la cadena de suministro a los plazos de despliegue?

Los plazos de entrega para la memoria de alto ancho de banda y las GPUs se extienden ahora hasta doce meses, retrasando las instalaciones de servidores de inteligencia artificial.

¿Qué regiones están atrayendo nuevas inversiones en centros de datos más allá de los centros tradicionales?

Phoenix, Columbus y Austin están emergiendo como ubicaciones preferidas de nivel 2 debido a la disponibilidad de terreno, los precios de la energía y los incentivos fiscales.

Última actualización de la página el: