Tamaño y Cuota del Mercado de Servidores de Centros de Datos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

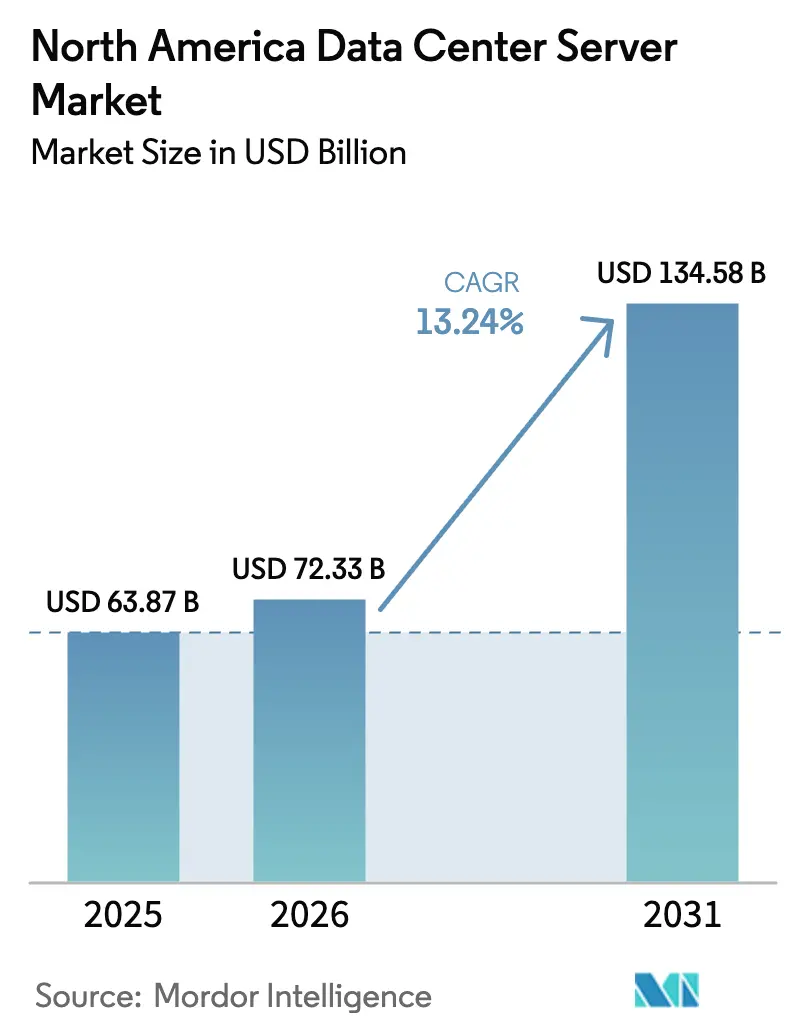

| Tamaño del mercado en el año base (2025) | 63.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 72.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.24% CAGR |

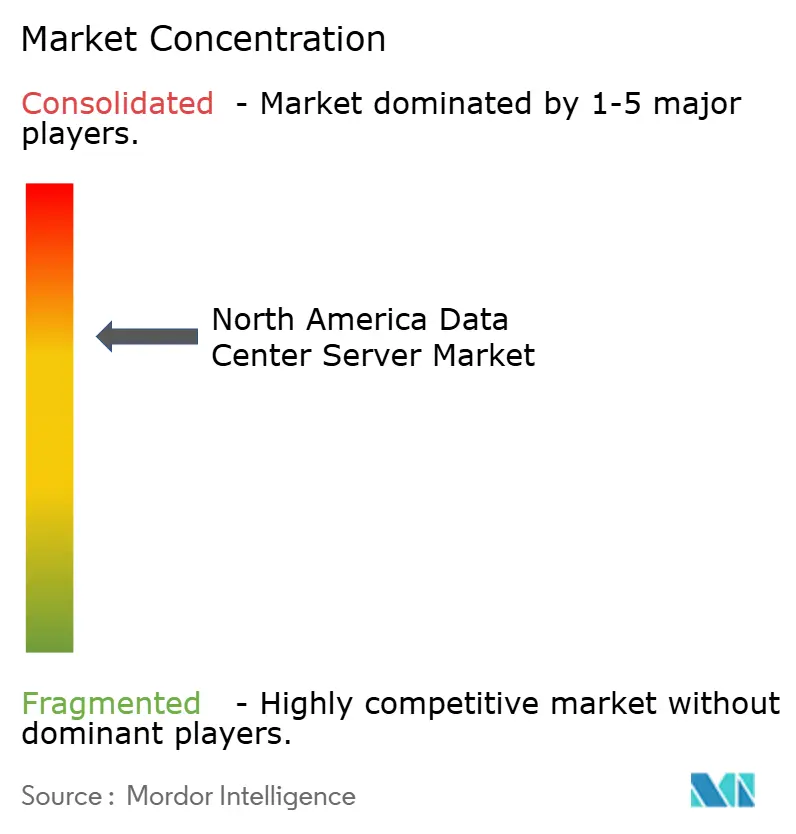

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Centros de Datos de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de servidores de centros de datos de América del Norte crezca de USD 63.87 mil millones en 2025 a USD 72.33 mil millones en 2026, con una previsión de alcanzar USD 134.58 mil millones en 2031 a una CAGR del 13.24% durante el período 2026-2031. La expansión de los despliegues de inteligencia artificial, el aumento del tráfico de red y las normas más estrictas de soberanía de datos están reformulando las estrategias de adquisición, a medida que las organizaciones modernizan las instalaciones heredadas para gestionar densidades de potencia que superan los 100 kW por bastidor. Los proveedores de servidores ahora compiten en eficiencia de enfriamiento líquido, densidad de GPU y tiempos de entrega de configuración rápida, en lugar de la velocidad bruta del procesador. En paralelo, el creciente acercamiento de la producción a México y los mandatos de nube soberana en Canadá están redirigiendo el capital hacia mercados secundarios que aún ofrecen capacidad de energía disponible. Los proveedores de colocación, los hiperescaladores en la nube y los especialistas en computación perimetral están escalando capacidad más rápido que los centros de datos empresariales tradicionales, lo que intensifica la competencia en toda la cadena de valor.

Conclusiones Clave del Informe

- Por aplicación, la inteligencia artificial y el aprendizaje automático representaron el 38.84% de la cuota del mercado de servidores de centros de datos de América del Norte en 2025, mientras que se proyecta que las cargas de trabajo de virtualización y nube privada registren una CAGR del 17.02% hasta 2031.

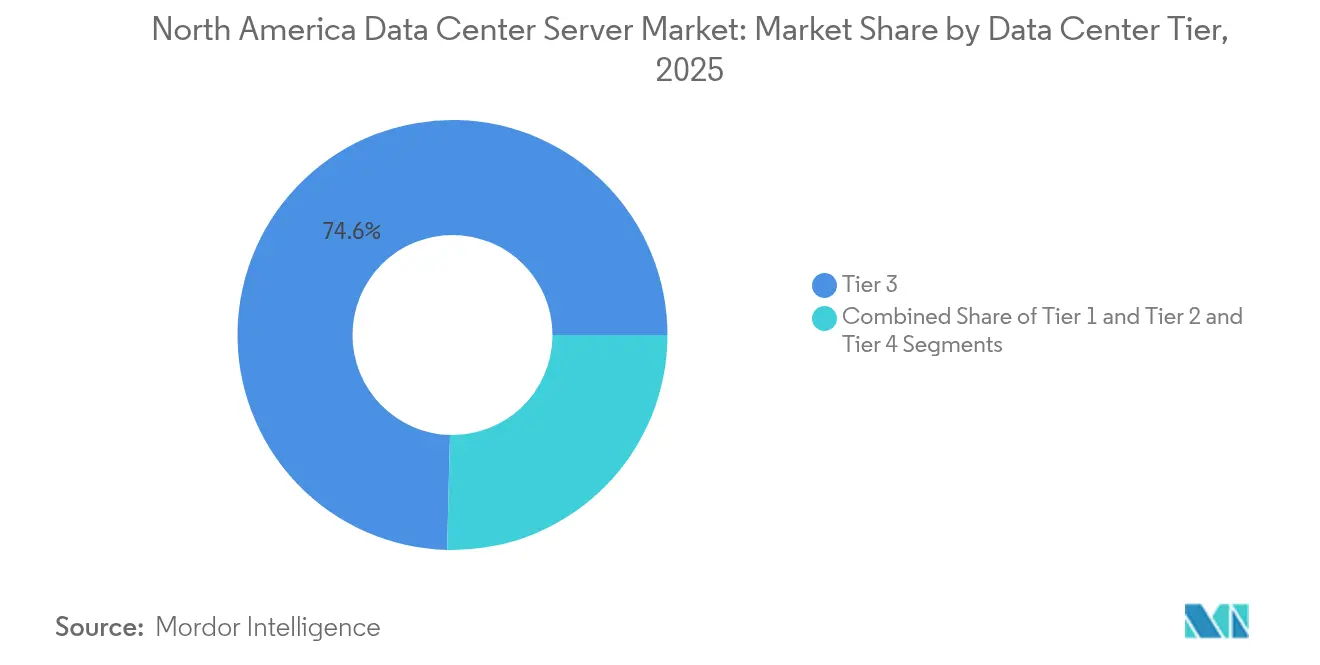

- Por nivel de centro de datos, las instalaciones de Nivel 3 lideraron con una cuota de ingresos del 74.60% en 2025; se prevé que el Nivel 4 se expanda a una CAGR del 18.56% hasta 2031, a medida que los hiperescaladores demandan clústeres de GPU tolerantes a fallos.

- Por factor de forma, las cuchillas de media altura representaron el 61.55% del tamaño del mercado de servidores de centros de datos de América del Norte en 2025, mientras que se prevé que las cuchillas de cuarto de altura y las micro-cuchillas crezcan a una CAGR del 17.92%.

- Por tipo de centro de datos, los operadores de colocación capturaron el 57.70% de la cuota del mercado de servidores de centros de datos de América del Norte en 2025; las instalaciones hiperescaladoras están en camino de alcanzar una CAGR del 20.64% hasta 2031.

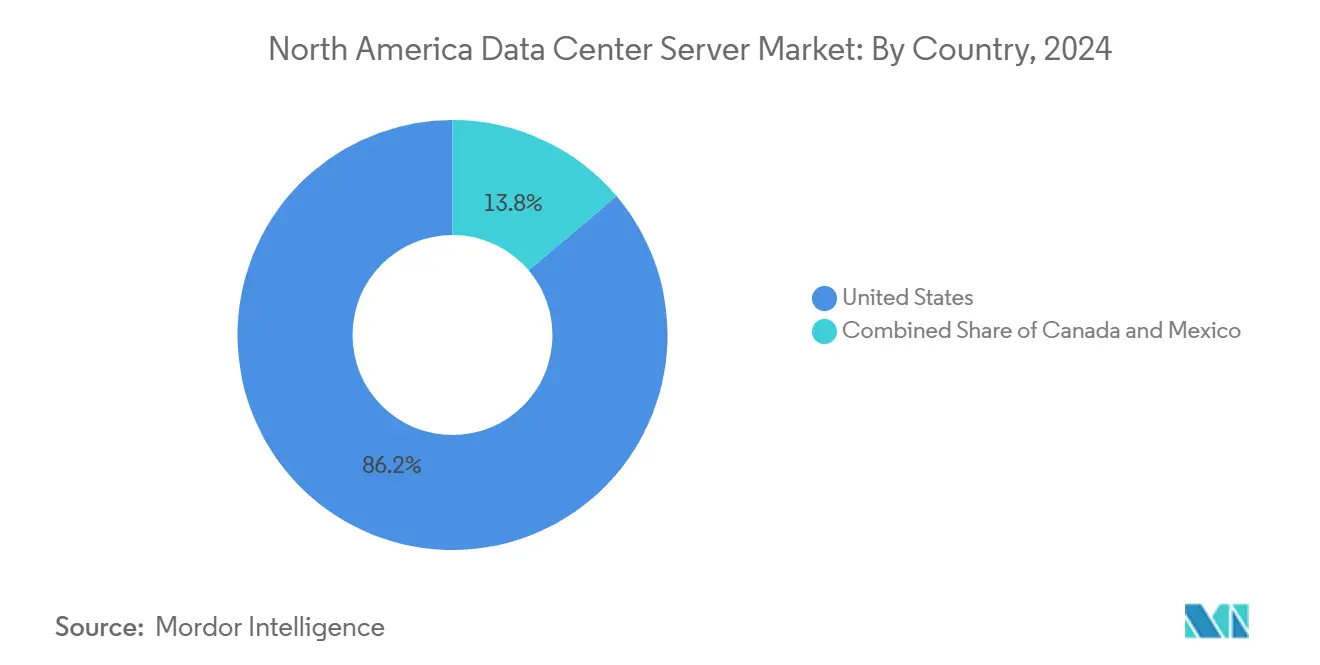

- Por geografía, Estados Unidos lideró con una cuota del 85.80% en 2025, mientras que se proyecta que Canadá registre una CAGR del 19.05% hasta 2031, respaldada por CAD 240 millones en financiamiento de centros de datos orientado a la inteligencia artificial.

- Por industria de uso final, TI y Telecomunicaciones representó el 34.58% de los ingresos de 2025; se anticipa que las cargas de trabajo de manufactura e Industria 4.0 se expandan a una CAGR del 18.05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Servidores de Centros de Datos de América del Norte*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda de entrenamiento de IA/aprendizaje automático para servidores de alta densidad de GPU | +4.2% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Despliegues comerciales de 5G que impulsan el desarrollo perimetral | +2.1% | América del Norte, regiones fronterizas de México | Mediano plazo (2-4 años) |

| Adopción creciente de cargas de trabajo en la nube e IoT | +2.8% | Áreas metropolitanas de EE. UU. | Mediano plazo (2-4 años) |

| Mandatos de soberanía de datos en Canadá y México | +1.9% | Canadá, México | Largo plazo (≥ 4 años) |

| Ciclos de actualización de hardware perenne | +1.5% | Empresas de América del Norte | Largo plazo (≥ 4 años) |

| Diseños de nube soberana en instalaciones propias para el sector público de EE. UU. | +1.1% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Entrenamiento de IA/Aprendizaje Automático para Servidores de Alta Densidad de GPU

Las cargas de trabajo de inteligencia artificial ya consumen hasta una quinta parte de la electricidad de los centros de datos, lo que obliga a los operadores a renovar los bastidores para soportar densidades extremas y enfriamiento líquido. La proyección de NVIDIA de una oportunidad de centros de datos de USD 1.4 billones en EE. UU. ha acelerado la adquisición de servidores especializados que pueden alojar hasta ocho GPU por chasis. El clúster de 100,000 GPU con enfriamiento líquido de Super Micro ilustra el giro del mercado hacia arquitecturas de enfriamiento directo. El pedido de USD 1,000 millones de HPE por parte de X señala que los grandes compradores privados ahora rivalizan con los hiperescaladores en el tamaño de un solo acuerdo. Estos cambios consolidan los bastidores de IA de alta densidad como el principal motor de crecimiento del mercado de servidores de centros de datos de América del Norte.

Despliegues Comerciales de 5G que Impulsan el Desarrollo Perimetral

Los servicios 5G de latencia ultrabaja están desplazando el cómputo desde los campus centrales hacia sitios perimetrales metropolitanos que se encuentran a un tiempo de ida y vuelta de un solo dígito de milisegundos de los usuarios finales.[1]EdgeIR, "El Despliegue de IA Perimetral 5G Gana Ritmo," edgeir.com Los lanzamientos de GPU como servicio dentro de centros de microcolocación como Cologix Toronto demuestran que la inferencia de IA residirá cada vez más en el perímetro. Los fabricantes de equipos originales de servidores han respondido lanzando diseños de cuchillas de cuarto de altura y otras micro-cuchillas adaptadas para bastidores poco profundos y huellas restringidas. Esta topología distribuida desbloquea nuevos ingresos para los operadores regionales de fibra óptica y las empresas de servicios municipales que pueden garantizar energía limpia y permisos de servidumbre de paso. La tendencia sostiene una racha de expansión de dos dígitos para los sistemas perimetrales dentro del mercado de servidores de centros de datos de América del Norte más amplio.

Adopción Creciente de Cargas de Trabajo en la Nube e IoT

Los arquitectos empresariales están racionalizando la colocación de cargas de trabajo en activos multinube, instalaciones propias y de colocación para optimizar costos y cumplimiento normativo. La cartera Dell AI Factory, que combina servidores, almacenamiento y redes para implementación híbrida, ejemplifica el cambio hacia la infraestructura convergente. La proliferación de sensores IoT en logística y energía añade torrentes de datos de series temporales que deben filtrarse cerca de la fuente para reducir el costo de transporte. Los paquetes HPE Private Cloud AI muestran cómo las pilas de virtualización tradicionales ahora se entregan con opciones de GPU para cubrir tareas de inferencia dentro del mismo chasis. A medida que las organizaciones ajustan el tamaño de sus parques tecnológicos, la virtualización mantiene su impulso, ampliando aún más la base direccionable para el mercado de servidores de centros de datos de América del Norte.

Mandatos de Soberanía de Datos en Canadá y México

Las normas gubernamentales que exigen que los datos de los ciudadanos permanezcan en suelo local han desencadenado un auge de construcción al norte y al sur de la frontera de EE. UU. El ochenta y ocho por ciento de los líderes de TI canadienses insisten en el alojamiento doméstico, lo que lleva a OVHcloud y a los hiperescaladores por igual a añadir capacidad en Ontario. La ola de acercamiento de la producción en México está impulsando a los fabricantes estadounidenses a procesar datos transfronterizos dentro de los nuevos campus de Querétaro, de modo que se cumplan tanto el TLCAN como las normas locales de privacidad. Estos mandatos alargan los plazos de los contratos y aumentan los costos de cambio, fortaleciendo los ingresos recurrentes de los operadores que satisfacen el cumplimiento local. A largo plazo, las leyes de soberanía continuarán ampliando la huella del mercado de servidores de centros de datos de América del Norte más allá de los núcleos tradicionales de EE. UU.

Análisis del Impacto de las Restricciones del Mercado de Servidores de Centros de Datos de América del Norte*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada de los costos de inversión de capital y terreno de los centros de datos | -2.3% | Áreas metropolitanas de EE. UU., Toronto | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para silicio personalizado | -1.8% | América del Norte | Mediano plazo (2-4 años) |

| Restricciones de energía de la red en las principales áreas metropolitanas | -2.1% | Norte de Virginia, Dallas, Silicon Valley | Corto plazo (≤ 2 años) |

| Cumplimiento de sostenibilidad/emisiones de Alcance 3 | -1.2% | Mandatos corporativos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Inversión de Capital y Terreno de los Centros de Datos

Las pujas especulativas de bienes raíces en el Condado de Loudoun y Santa Clara han duplicado los precios de las parcelas en 18 meses, inflando los presupuestos de proyectos en terrenos baldíos muy por encima de las proyecciones financieras anteriores.[2]Quartz, "Los Precios de Terrenos para Centros de Datos Señalan una Burbuja," qz.com Los costos de construcción aumentan aún más cuando se incluyen los circuitos de enfriamiento líquido y las barras colectoras de alta potencia requeridas por los servidores de IA. Microsoft y Amazon han frenado varios sitios planificados, optando por reasignar capital a regiones secundarias con terrenos más baratos, mientras la demanda permanece intacta. Las primas de terreno ya consolidadas se trasladan a las tarifas de arrendamiento, lo que podría retrasar la expansión de los participantes más pequeños. A menos que la agilización de permisos o la reclasificación de zonas libere nuevas parcelas, el mercado de servidores de centros de datos de América del Norte podría experimentar brechas periódicas de oferta.

Restricciones de Energía de la Red en las Principales Áreas Metropolitanas

Las empresas de servicios públicos en el Norte de Virginia ahora enfrentan tiempos de entrega de transformadores que superan las 150 semanas, retrasando la energización de salas prearrendadas que de otro modo estarían listas para su construcción.[3]T&D World, "La Escasez de Transformadores Desafía a la Red," tdworld.com Los analistas pronostican que los centros de datos de IA podrían consumir hasta el 12% de la electricidad de EE. UU. para 2028, triplicándose respecto a los niveles de 2024. Los proveedores del suroeste NV Energy y APS han registrado solicitudes de conexión que superan los 10 GW, rivalizando con las cargas de estados enteros. La escasez de energía dirige a los inversores hacia provincias ricas en energía hidroeléctrica o corredores de energía eólica del Medio Oeste, alterando los patrones históricos de concentración. Los vientos en contra persistentes de la red frenan las expansiones de capacidad a corto plazo para el mercado de servidores de centros de datos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Servidores de Centros de Datos de América del Norte

Por Nivel de Centro de Datos:

Dominio Equilibrado del Nivel 3 e Impulso del Nivel 4Las instalaciones de Nivel 3 capturaron el 74.60% de los ingresos de 2025 en el mercado de servidores de centros de datos de América del Norte, lo que subraya su atractivo para las cargas de trabajo empresariales que requieren resiliencia N+1 sin la prima de las arquitecturas 2N. Las especificaciones de construcción del Nivel 3 satisfacen la mayoría de las tareas de virtualización, copia de seguridad y puerta de enlace en la nube, manteniendo al mismo tiempo una economía operativa favorable. Sin embargo, los hiperescaladores que entrenan modelos de múltiples billones de parámetros ahora valoran los entornos de Nivel 4, donde el mantenimiento simultáneo y la tolerancia a fallos son obligatorios para los clústeres de GPU ininterrumpidos que cuestan decenas de millones de USD. Como resultado, se proyecta que los ingresos del Nivel 4 aumenten a una CAGR del 18.56% hasta 2031, elevando gradualmente su contribución al tamaño del mercado de servidores de centros de datos de América del Norte.

El auge del Nivel 4 ha impulsado innovaciones en salas de datos modulares preconfiguradas con sistemas de alimentación ininterrumpida de iones de litio, intercambiadores de calor de puerta trasera y tejidos de red de columna vertebral con hoja redundantes. Proveedores como Vertiv han introducido recientemente bloques "360AI" integrados en fábrica que acortan el despliegue a menos de 26 semanas, reduciendo meses de los plazos habituales de proyectos en terrenos baldíos. Mientras tanto, los campamentos de Nivel 1 y Nivel 2 siguen siendo útiles para el almacenamiento en caché de contenido, los sistemas de ejecución de manufactura local y otras funciones perimetrales. Durante el período de previsión, la coexistencia de múltiples niveles mejora la flexibilidad de colocación de cargas de trabajo, lo que sustenta flujos de ingresos diversos dentro del mercado de servidores de centros de datos de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma:

Estabilidad de las Cuchillas de Media Altura y Aceleración de las Micro-CuchillasLas cuchillas de media altura mantuvieron una cuota dominante del 61.55% en 2025, ya que las empresas continúan prefiriendo bastidores de 42 U con los que están familiarizadas, que equilibran la densidad de cómputo con los requisitos de flujo de aire. El diseño admite placas de dos zócalos x86 combinadas con presupuestos de energía modestos, lo que mantiene al mínimo las adaptaciones de enfriamiento. Sin embargo, se proyecta que el tamaño del mercado de servidores de centros de datos de América del Norte para sistemas de micro-cuchillas y de cuarto de altura crezca más rápido, a una CAGR del 17.92%, impulsado por el desarrollo perimetral asociado con las cargas de trabajo de IoT y 5G.

Los marcos de cuarto de altura pueden instalarse en armarios de calle de telecomunicaciones o armarios de fábrica donde el espacio y el peso son restringidos. Los avances en la arquitectura de sistema en chip y PCIe Gen5 han permitido a los proveedores incorporar aceleradores de IA en estas placas compactas, haciéndolas útiles para la inferencia en tiempo real. Las cuchillas de altura completa continúan sirviendo a la computación de alto rendimiento y a la exploración sísmica de petróleo y gas, aunque su crecimiento marginal subraya un giro hacia nodos más pequeños y eficientes en energía. El efecto neto es una cartera en expansión que permite a los operadores combinar bastidores de entrenamiento de IA de alta densidad en el núcleo con micro-cuchillas ligeras en los anillos metropolitanos, enriqueciendo la propuesta de valor general del mercado de servidores de centros de datos de América del Norte.

Por Aplicación/Carga de Trabajo:

Ascendencia de IA/Aprendizaje Automático y Crecimiento de la Virtualización HíbridaLas tareas de inteligencia artificial y aprendizaje automático representaron el 38.84% de los ingresos en 2025, consolidando el segmento como el más grande dentro del mercado de servidores de centros de datos de América del Norte. Los modelos generativos, los motores de recomendación y las simulaciones de vehículos autónomos requieren tejidos de GPU estrechamente acoplados y almacenamiento NVMe ultrarrápido, llevando los límites de energía a niveles sin precedentes. Los proveedores que pueden garantizar chasis listos para enfriamiento líquido directo y telemetría fuera de banda para la optimización térmica ganan cada vez más grandes bloques de negocios.

Los servicios de virtualización y nube privada, aunque más maduros, tienen previsto registrar una sólida CAGR del 17.02% hasta 2031, a medida que las empresas racionalizan el gasto en Software como Servicio y traen de vuelta las cargas de trabajo de estado estable a sus instalaciones propias. Esta migración se alinea con las normas de soberanía de datos y ayuda a reducir las tarifas de salida. La computación de alto rendimiento retiene un nicho entre las ciencias biológicas y los principales actores de la energía, pero se beneficia indirectamente cuando crecen los flujos de trabajo de simulación adyacentes a la IA. Las tareas de almacenamiento centralizado y de puerta de enlace perimetral completan la combinación, lo que garantiza que los directores de producto deben admitir un espectro de perfiles de entrada/salida si aspiran a capturar cuota de gasto dentro del mercado de servidores de centros de datos de América del Norte.

Por Tipo de Centro de Datos:

Liderazgo de la Colocación y Auge de los HiperescaladoresLos operadores de colocación suministraron el 57.70% de la cuota del mercado de servidores de centros de datos de América del Norte en 2025, aprovechando los ecosistemas de interconexión y los modelos de pago por crecimiento que atraen a las empresas del mercado medio. Proveedores como CoreSite ahora anuncian suites DGX-Ready con 70 kW por bastidor y rechazo de calor por puerta refrigerada, lo que demuestra que las instalaciones compartidas pueden satisfacer las demandas de IA que anteriormente estaban reservadas para los campus de propiedad y operación propia. Los términos de arrendamiento flexibles también ayudan a los inquilinos a protegerse contra las rápidamente cambiantes hojas de ruta de GPU.

Los hiperescaladores, por otro lado, están escalando las huellas físicas a una CAGR del 20.64%, a medida que Microsoft, Google y Meta se comprometen con desembolsos de capital anuales de múltiples miles de millones de dólares. Sus tejidos de red propietarios y diseños de silicio personalizado intensifican la integración vertical, aunque muchos aún subarriendan capacidad dentro de mega-salas neutras para operadores durante la construcción. Los autodesarrollos perimetrales y empresariales continúan satisfaciendo cargas de trabajo de latencia ultrabaja o lideradas por el cumplimiento normativo. Desde un punto de vista estratégico, la coexistencia de múltiples arquetipos de instalaciones amplía el tamaño del mercado de servidores de centros de datos de América del Norte direccionable y protege a los operadores contra la volatilidad de un solo segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final:

Núcleo de TI y Telecomunicaciones y Auge de la ManufacturaEl sector vertical de TI y Telecomunicaciones consumió el 34.58% de los servidores enviados en 2025, reflejando su papel histórico como adoptante temprano de nuevas generaciones de procesadores e interconexiones de mayor velocidad. Los operadores de telecomunicaciones están actualizando las oficinas centrales en mini-centros de datos para ofrecer computación perimetral habilitada por 5G, mientras que los proveedores de Software como Servicio están expandiendo los bastidores de colocación para controlar la latencia. Dado que estas cargas de trabajo son perennes, el segmento sigue siendo fundamental para el mercado de servidores de centros de datos de América del Norte.

Se proyecta que la manufactura y la Industria 4.0 sea el sector de más rápido crecimiento con una CAGR del 18.05%, impulsado por sistemas de control de calidad por visión artificial y de mantenimiento predictivo integrados en los pisos de las fábricas. Los micro-nodos equipados con GPU procesan flujos de telemetría localmente antes de archivarlos en las nubes centrales, reduciendo los costos de tiempo de inactividad. Los despliegues en atención médica, BFSI, energía y el sector público siguen patrones similares, cada uno añadiendo capas de inferencia de IA sobre las bases heredadas de virtualización. La diversificada base de usuarios finales mitiga la ciclicidad y amplía los flujos de ingresos dentro del mercado de servidores de centros de datos de América del Norte.

Análisis Geográfico

Mercado de Servidores de Centros de Datos de Estados Unidos

Estados Unidos retuvo el 85,80% de los ingresos de 2025 gracias a los clústeres de Northern Virginia, Dallas-Fort Worth y Silicon Valley, que albergan las mayores infraestructuras de hiperescala a nivel mundial. Sin embargo, el vertiginoso aumento de los precios del suelo y los cuellos de botella en la red eléctrica llevan ahora a los operadores a explorar mercados secundarios como Columbus y Kansas City, donde las empresas de servicios públicos aún pueden garantizar bloques de varios cientos de megavatios. Los incentivos de política pública, incluidos los créditos fiscales a la inversión para instalaciones alimentadas con energía limpia, siguen condicionando los modelos de selección de ubicaciones, lo que garantiza que el mercado de servidores de centros de datos de América del Norte continúe expandiéndose hacia nuevas regiones de Estados Unidos.

Mercado de Servidores de Centros de Datos de Canadá

Canadá, con una previsión de crecimiento del 19,05% de CAGR, se beneficia de la abundante energía hidroeléctrica y de temperaturas ambientales más frescas que reducen los niveles de PUE. El programa federal de infraestructura de inteligencia artificial dotado con 240 millones de CAD y las subvenciones provinciales aceleran el inicio de construcciones en Toronto-Waterloo y Montreal. Las clasificaciones en ciberseguridad que sitúan al país en el quinto puesto mundial también tranquilizan a sectores regulados como las finanzas y la sanidad. Con el 88% de las empresas exigiendo alojamiento en el país, los envíos de servidores a los centros de datos canadienses están destinados a superar al conjunto del mercado de servidores de centros de datos de América del Norte.

Mercado de Servidores de Centros de Datos de México

El corredor de Querétaro en México ha emergido como el hub de más rápido crecimiento de América Latina, anclado por el campus de ODATA de 3.000 millones de USD y 400 MW, que responde a las estrategias de cadena de suministro de nearshoring de Estados Unidos. Los objetivos de energía renovable del 45% de electricidad limpia para 2030 se alinean con los criterios ESG corporativos, atrayendo a hiperescaladores que requieren redes de bajo carbono. No obstante, las limitaciones en la formación de talento y la fluidez regulatoria deben resolverse para maximizar la contribución de México al mercado de servidores de centros de datos de América del Norte.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia en el mercado de servidores de centros de datos de América del Norte se intensifica a medida que la diferenciación se desplaza hacia la gestión térmica optimizada para IA, los servicios de configuración rápida y el co-diseño con proveedores de GPU. El Grupo de Soluciones de Infraestructura de Dell registró USD 11,600 millones en ingresos durante el segundo trimestre de 2025, un aumento del 80% en servidores y redes, demostrando resiliencia tanto en las canalizaciones empresariales como de IA. Hewlett-Packard Enterprise consolidó su posición a través de bastidores con enfriamiento líquido llave en mano alineados con la plataforma de referencia MGX de NVIDIA, al mismo tiempo que cumplía un pedido de IA de USD 1,000 millones de un solo cliente que validó la capacidad de escalamiento horizontal.

Super Micro aprovechó la agilidad del fabricante de diseño original asociándose estrechamente con NVIDIA en hojas de ruta aceleradas, elevando los ingresos trimestrales a casi USD 6,000 millones y capturando clústeres de IA en terrenos baldíos donde los fabricantes de equipos originales heredados no podían igualar la velocidad de entrega. Los operadores de colocación como CoreSite y Cologix están avanzando en la cadena de valor con bahías DGX-Ready y GPU como servicio, atrayendo a empresas que prefieren la experimentación basada en gastos operativos antes de escalar. Los especialistas en energía y enfriamiento Eaton y Siemens Energy ahora co-desarrollan plantas de gas natural en sitio que eliminan los generadores de diésel y reducen las emisiones de CO₂ en un 50%, ilustrando la convergencia entre las cadenas de suministro de TI y energía. La complejidad resultante del ecosistema obliga a los clientes a participar en consorcios de múltiples proveedores, reforzando las dinámicas de ventas basadas en servicios en todo el mercado de servidores de centros de datos de América del Norte.

Líderes de la Industria de Servidores de Centros de Datos de América del Norte

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Cisco Systems Inc.

Supermicro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Servidores de Centros de Datos de América del Norte cubiertas en este informe

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- Lenovo Group Ltd.

- Cisco Systems Inc.

- IBM Corporation

- Super Micro Computer Inc.

- Quanta Computer Inc.

- Wiwynn Corp.

- Inspur Group

- Foxconn Technology Group

- Gigabyte Technology Co. Ltd.

- Fujitsu Ltd.

- Oracle Corporation

- NEC Corp.

- AMAX Information Technologies

- Penguin Computing (SMART Global)

- ASUStek Computer Inc.

- Hewlett-Packard Enterprise Services

- Huawei Technologies Co. Ltd.*

- Tyan Computer Corp.

Leer el análisis de las empresas del Mercado de Servidores de Centros de Datos de América del Norte

Desarrollos recientes de la industria en el Mercado de Servidores de Centros de Datos de América del Norte

- Mayo de 2025: Dell Technologies lanzó Dell AI Factory, nuevas computadoras personales de IA y el intercambiador de puerta trasera cerrada PowerCool para reducir las temperaturas de entrada del bastidor en 25 °C.

- Mayo de 2023: Cisco Systems Inc. introdujo los servidores UCS X que reducen a la mitad el consumo de energía del centro de datos. La combinación de la plataforma de gestión de infraestructura Cisco Intersight y los servidores de la Serie X del Sistema de Cómputo Unificado (UCS) reduce el consumo de energía del centro de datos hasta en un 52% a una tasa de consolidación de servidores de 4:1.

- Mayo de 2025: ODATA inauguró el DC QR03 de México en Querétaro tras invertir más de USD 3,000 millones para 400 MW de capacidad de TI.

- Mayo de 2025: NVIDIA introdujo la GPU Blackwell Ultra para la aceleración de IA en centros de datos.

- Enero de 2025: X realizó un pedido de USD 1,000 millones de servidores de IA de HPE, subrayando el apetito del sector privado por clústeres de GPU dedicados.

- Noviembre de 2025: Super Micro reportó un crecimiento de ingresos interanual del 181% e implementó el superclúster de GPU con enfriamiento líquido más grande del mundo.

- Agosto de 2025: Consensus Core se asoció con Cologix para lanzar GPU como servicio en Canadá.

Mercado de Servidores de Centros de Datos de América del Norte Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servidores de centros de datos de Norteamérica como el valor anual de los nuevos servidores en rack, blade, micro y torre que se instalan en salas de colocación comercial, hiperescala e instalaciones empresariales de Estados Unidos, Canadá y México para procesar, almacenar o dirigir cargas de trabajo digitales. La cifra refleja los chasis asociados, los módulos de gestión y el soporte de firmware incluido que se suministran con cada servidor.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito las unidades reacondicionadas, las placas PCB desnudas vendidas a laboratorios de aficionados y los nodos de cálculo integrados en radios de telecomunicaciones.

Segmentos cubiertos en este informe

- Por Nivel de Centro de Datos

- Niveles 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Cuchillas de Media Altura

- Cuchillas de Altura Completa

- Cuchillas de Cuarto de Altura / Micro-Cuchillas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Almacenamiento Centralizado

- Puertas de Enlace Perimetrales / IoT

- Por Tipo de Centro de Datos

- Hiperescaladores/Proveedor de Servicios en la Nube

- Instalaciones de Colocación

- Empresa y Perímetro

- Por Industria de Uso Final

- BFSI

- TI y Telecomunicaciones

- Atención Médica y Ciencias Biológicas

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

- Geografía

- Estados Unidos

- Canadá

- México

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Las conversaciones con ingenieros de diseño de instalaciones, responsables de compras de hiperescala, estrategas de productos OEM y ejecutivos de colocation canadienses nos permiten verificar los intervalos de actualización, los ratios de acoplamiento de GPU y los precios medios de venta. Las encuestas realizadas en el corredor mexicano de Querétaro ponen a prueba las hipótesis sobre los plazos de entrega y los aranceles de importación.

Investigación documental

Los analistas de Mordor rastrean los códigos aduaneros abiertos para HS-8471.50, consultan los paneles de consumo de energía de la Administración de Información Energética de EE.UU. y rastrean las publicaciones de capacidad publicadas por el Uptime Institute y Statistics Canada para anclar los volúmenes de envío, las densidades de carga y los ciclos de construcción regionales. Los libros blancos del sector de AFCOM, los blogs del Open Compute Project, los archivos SEC 10-K, además de la información extraída de Dow Jones Factiva y D&B Hoovers enriquecen las curvas de precios y las señales de capex de las empresas. Complementamos estos datos con las tendencias de patentes de Questel, que señalan los diseños de chasis preparados para refrigeración líquida. Esta lista es ilustrativa; muchos otros conjuntos de datos públicos sirven de base a nuestra investigación documental.

Dimensionamiento y previsión del mercado

Se aplica una lógica mixta descendente y ascendente. En primer lugar, se reconstruyen las adiciones de capex y carga de TI de los centros de datos a nivel regional y, a continuación, se multiplican por ratios de gasto en servidores validados, que posteriormente se someten a una comprobación de estrés contra roll-ups de envíos de OEM muestreados y comprobaciones puntuales de volumen ASP × del canal. Los factores clave del modelo incluyen la densidad de potencia del rack, la penetración del acelerador de IA, la cadencia media de actualización de tres años, la combinación de x86 frente a ARM y el índice de precios de la electricidad del oeste de Texas que influye en las decisiones de ubicación. Las previsiones a cinco años se basan en una regresión multivariante que vincula estos impulsores con las canalizaciones de capacidad anunciadas y el crecimiento macro de los servicios de TI, mientras que el análisis de escenarios cubre las lagunas de interrupción de la cadena de suministro.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares en dos fases, las desviaciones superiores al ±7% provocan una nueva comprobación de las fuentes y los modelos se actualizan cada doce meses, con actualizaciones provisionales si un operador anuncia la construcción de ≥500 MW o el lanzamiento de un procesador importante.

Cómo se compara el tamaño del mercado de servidores de centros de datos de América del Norte de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas difieren a menudo porque los estudios eligen combinaciones de servidores diferentes, asignan porcentajes distintos del capex de las instalaciones al cálculo o congelan los tipos de cambio en puntos distintos.

Entre los principales factores de desviación de los trabajos de la competencia se incluyen los ámbitos más reducidos de solo rack, los deflactores de ASP conservadores o los años base 2023 más antiguos que omiten el aumento de GPU posterior a ChatGPT. El año base 2024 de Mordor, la cadencia de actualización trimestral y el método de envío de doble comprobación mitigan estos sesgos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 63,87 B (2025) | Inteligencia de Mordor | - |

| USD 39,32 B (2023) | Consultoría global A | Excluye los microservidores, utiliza los tipos de cambio de 2023, sin aumento del precio de las GPU. |

| USD 21,50 B (2024) | Diario profesional B | Se centra sólo en el formato rack, aplica una frecuencia de actualización de un dígito |

La comparación demuestra que, al seleccionar todo el espectro de servidores, actualizar anualmente los datos sobre divisas y densidad, y validar con entrevistas sobre envíos reales, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servidores de centros de datos de América del Norte?

El mercado generó USD 72,330 millones en 2026 y se proyecta que alcance USD 134,580 millones en 2031, con una CAGR del 13.24%.

¿Qué segmento de carga de trabajo lidera las compras de servidores?

Los servidores de inteligencia artificial y aprendizaje automático representan el 38.84% de los ingresos de 2025, reflejando el auge de los bastidores de alta densidad de GPU desplegados para el entrenamiento de IA generativa.

¿Qué tipo de instalación está creciendo más rápido?

Los centros de datos hiperescaladores están expandiéndose a una CAGR del 20.64%, a medida que los proveedores de servicios en la nube destinan presupuestos de múltiples miles de millones de dólares para apoyar los servicios de IA.

¿Por qué Canadá atrae nuevos centros de datos?

La abundante energía hidroeléctrica, los climas más frescos y las estrictas normas de soberanía de datos sustentan la previsión de crecimiento de Canadá del 19.05% de CAGR.

¿Qué limita la expansión de capacidad en Estados Unidos?

Las restricciones de energía de la red y el vertiginoso aumento de los precios del terreno en las principales áreas metropolitanas retrasan la energización de nuevas salas, moderando las adiciones de oferta a corto plazo.

¿Cómo influirá el 5G en la demanda futura de servidores?

Los despliegues de 5G impulsan los nodos de computación perimetral que requieren servidores de cuarto de altura y micro-cuchillas, generando segmentos de alto crecimiento en los puntos de agregación metropolitana.

Última actualización de la página el: