Tamanho e Participação do Mercado de Geradores para Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

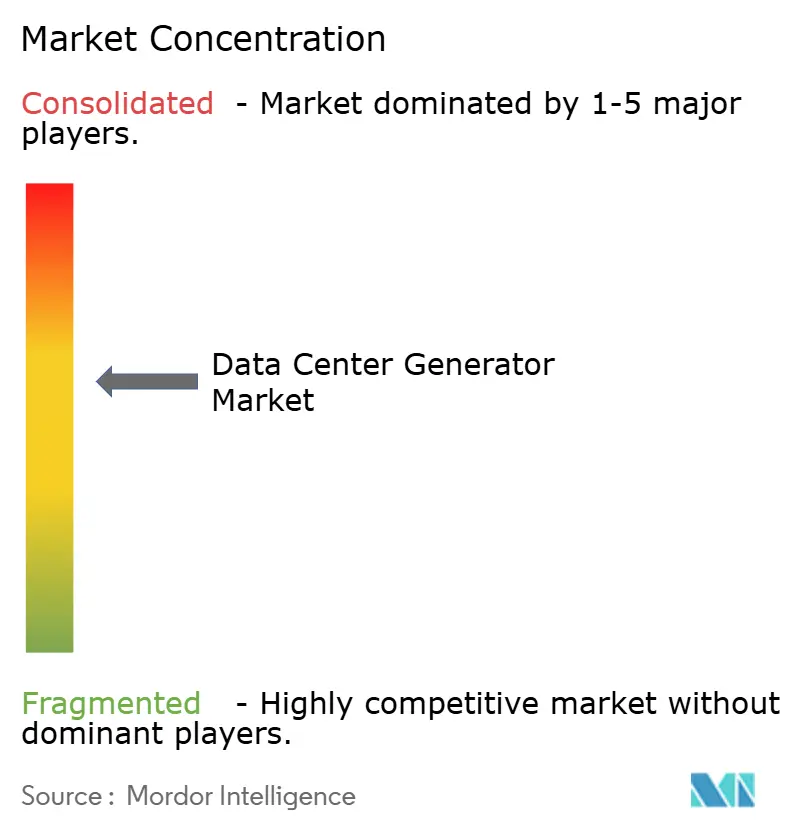

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores para Data Center pela Mordor Intelligence

O tamanho do mercado de geradores para data center está projetado em USD 7,57 bilhões em 2025, USD 7,88 bilhões em 2026, e deve atingir USD 9,84 bilhões até 2031, crescendo a uma CAGR de 4,55% de 2026 a 2031. Os operadores estão investindo em geradores não apenas para adicionar capacidade, mas para redesenhar a arquitetura de energia de backup para clusters de IA que podem consumir até 100 quilowatts por rack. A flexibilidade de combustível está se tornando uma especificação central à medida que os operadores de hiperescala testam misturas de gás natural, hidrogênio e óleos vegetais hidrotratados que satisfazem as metas de Escopo 1 sem comprometer a redundância N+1 ou 2N. As implantações de borda em mercados emergentes estão favorecendo blocos de diesel integrados em fábrica que podem ser instalados em nove meses, enquanto os mercados maduros estão modernizando frotas legadas com kits de duplo combustível para se proteger contra impostos de carbono.

Principais Conclusões do Relatório

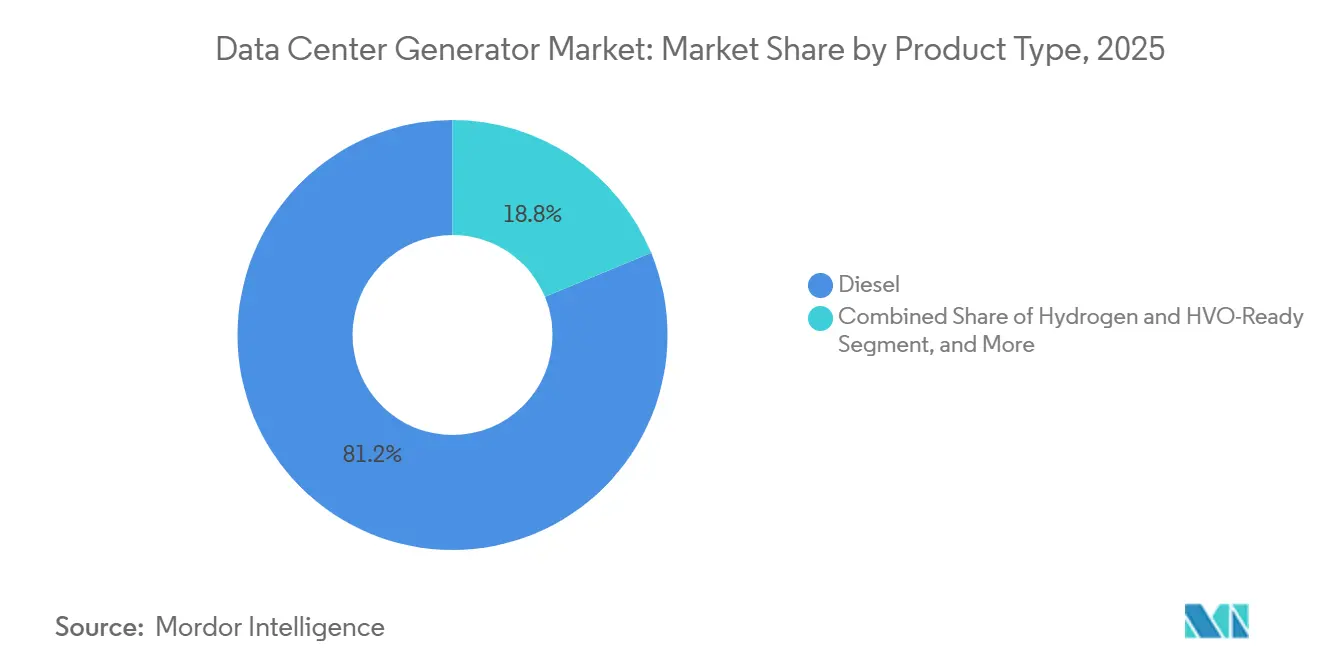

- Por tipo de produto, os conjuntos geradores a diesel lideraram com 81,24% de participação de mercado em 2025, enquanto o segmento de unidades prontas para hidrogênio e HVO está projetado para registrar o crescimento mais rápido, com uma CAGR de 5,22% até 2031.

- Por capacidade, os geradores abaixo de 1 megawatt capturaram 45,79% do tamanho do mercado de geradores para data center em 2025, enquanto o segmento de unidades acima de 2 megawatts está previsto para expandir a uma CAGR de 5,61% até 2031.

- Por nível, as instalações de nível 3 responderam por 52,86% da participação de mercado em 2025, enquanto o segmento de instalações de nível 4 deve crescer a uma CAGR de 5,71% durante o mesmo período.

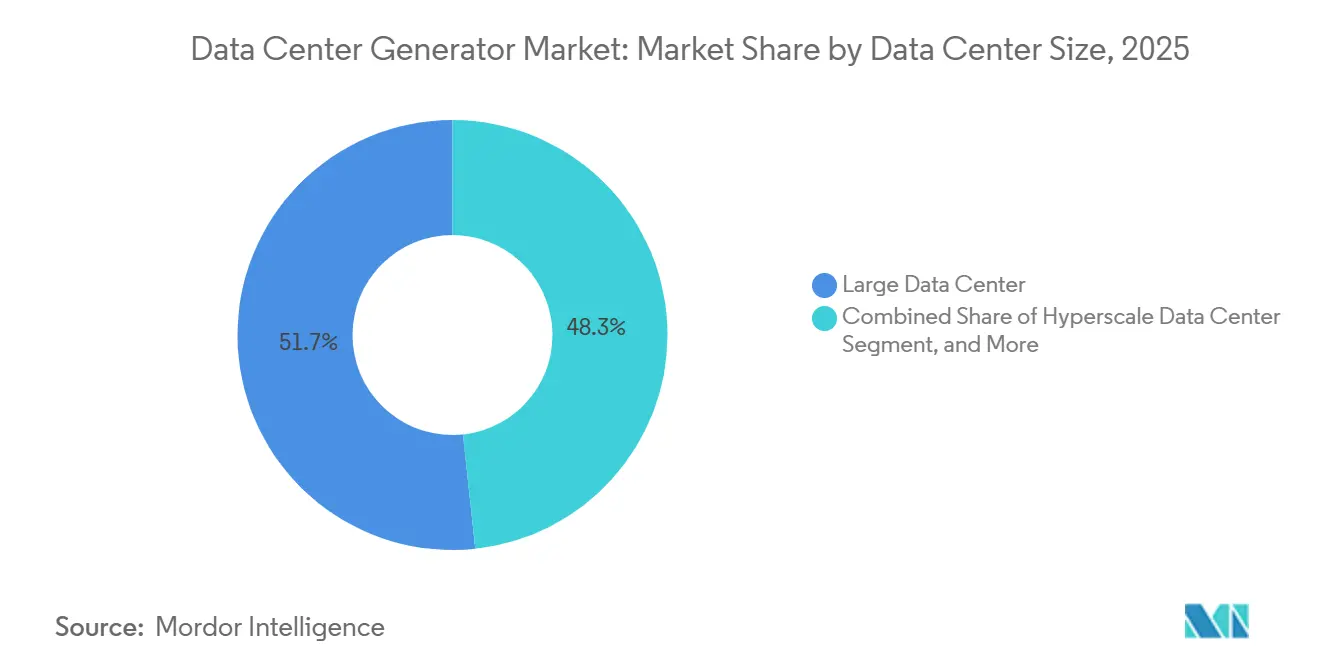

- Por tamanho do data center, o segmento de data centers de grande porte respondeu por 51,68% do mercado em 2025, enquanto o segmento de data centers de hiperescala avança a uma CAGR de 5,46% até 2031.

- Por tipo de data center, os provedores de colocation detinham 53,14% da participação de mercado em 2025, enquanto o segmento de hiperescaladores está definido para crescer a uma CAGR de 5,87% até 2031.

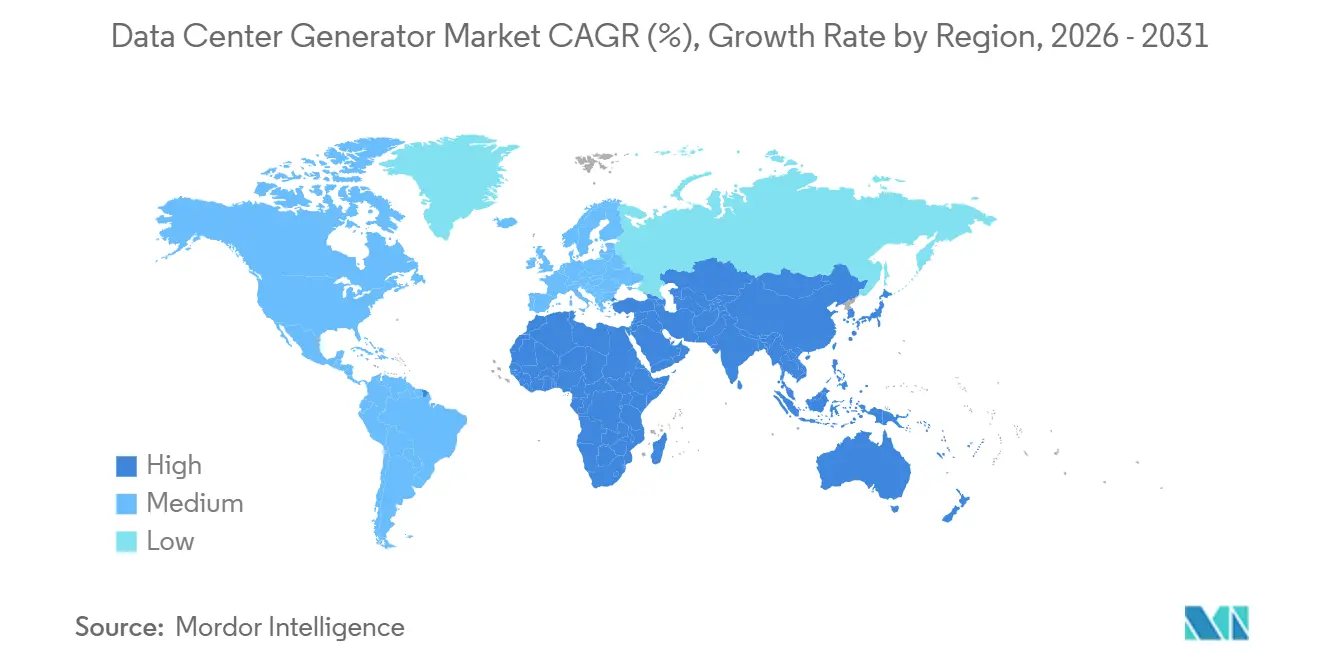

- Por geografia, a América do Norte gerou 40,34% da participação de mercado em 2025, mas a Ásia-Pacífico está no caminho para o crescimento regional mais forte, com uma CAGR de 6,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geradores para Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada de Hiperescala e Colocation | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Densidade de Energia por Rack devido a Cargas de Trabalho de IA | +1.1% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Data Centers de Borda em Mercados Emergentes | +0.9% | Ásia-Pacífico, Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Transição para Conjuntos Geradores a Gás Natural e HVO para Sustentabilidade | +0.8% | Europa, América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Implantação de Frotas de Geração Temporária Montadas em Reboque | +0.5% | Global, ênfase em colocation e implantação de hiperescala | Curto prazo (≤ 2 anos) |

| Adoção de Blocos de Geradores Modulares Prontos para Microrrede | +0.6% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Hiperescala e Colocation

Os operadores de hiperescala e os provedores de colocation adicionaram mais de 2 gigawatts de carga de TI durante 2025, uma expansão que se traduziu em aquisições de geradores de múltiplos megawatts em Virgínia, Texas e Jacarta. Os ciclos de vida médios se estenderam de dez para quinze anos, portanto os compradores agora exigem plataformas com firmware atualizável em vez de máquinas de combustível único, permitindo-lhes se adaptar rapidamente caso a precificação de carbono mude. As empresas de colocation estão especificando redundância N+2, o que significa três geradores por local, uma escolha que infla os gastos de capital em aproximadamente 30%, mas reduz os prêmios de seguro. Em redes propensas a interrupções, como a da Califórnia, os operadores obtêm receita de resposta à demanda exportando capacidade de reserva excedente durante eventos de pico, transformando os geradores em ativos geradores de receita. Os fornecedores que incorporam controladores de microrrede e certificações de operação em paralelo com a rede no projeto base capturam taxas de sucesso desproporcionais porque reduzem o comissionamento em várias semanas.

Aumento da Densidade de Energia por Rack devido a Cargas de Trabalho de IA

As GPUs da série H da NVIDIA elevam as cargas por rack acima de 80 quilowatts, forçando uma transição de distribuição de energia de 208 volts para 480 volts e aumentando os requisitos de corrente de partida para os conjuntos de backup. Um pod de IA de 10 megawatts agora requer pelo menos 12 megawatts de energia de reserva mais margem para nós futuros, uma especificação que impulsiona a demanda por máquinas de 3 a 4 megawatts. A Cummins registrou um aumento de 23% ano a ano nos pedidos acima de 2 megawatts, com os campi de IA absorvendo a maior parte do volume incremental.[1]Cummins Inc., "Relatório Anual Formulário 10-K 2025," cummins.com/investors Os fabricantes estão migrando para blocos de motor modulares que escalam de 2 a 4 megawatts, reduzindo o tempo de engenharia e a complexidade de peças de reposição. Essa tendência também remodela os mercados de locação, à medida que os hiperescaladores alugam conjuntos temporários de 3 megawatts durante o comissionamento antes que a energia permanente esteja disponível.

Expansão de Data Centers de Borda em Mercados Emergentes

Os governos da Índia, Indonésia e Vietnã subsidiam instalações de borda dimensionadas entre 500 quilowatts e 2 megawatts para localizar conteúdo e apoiar as metas de latência do 5G. Esses locais dependem de geradores a diesel porque a infraestrutura de gás canalizado é escassa, e as baterias sozinhas não conseguem cobrir interrupções de várias horas. Os módulos de energia em contêiner que combinam conjunto gerador, painéis de distribuição e UPS reduzem o tempo de implantação de seis meses para seis semanas, uma vantagem crítica onde os contratos de arrendamento imobiliário são curtos. Especialistas em locação como a Aggreko oferecem contratos de três anos que convertem despesas de capital em despesas operacionais, uma estrutura favorecida por operadoras de telefonia móvel com restrições de caixa. O monitoramento remoto com backhaul via satélite minimiza as visitas técnicas e garante a conformidade com os termos de garantia, mesmo em regiões sem técnicos qualificados.[2]Aggreko Ltd., "Comunicados de Imprensa e Relatórios Anuais," aggreko.com

Transição para Conjuntos Geradores a Gás Natural e HVO para Sustentabilidade

A Diretiva Europeia de Relatórios de Sustentabilidade Corporativa obriga a divulgação das emissões de Escopo 1, acelerando as modernizações de diesel para plataformas a gás natural ou compatíveis com HVO.[3]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," ec.europa.eu Os conjuntos a gás natural emitem aproximadamente 25% menos CO₂ por quilowatt-hora e praticamente eliminam as partículas, facilitando o licenciamento urbano em Frankfurt e Londres. O HVO proporciona até 90% de economia de carbono no ciclo de vida, ao mesmo tempo que permite aos operadores manter a infraestrutura de diesel existente; sua adoção é mais elevada na Escandinávia, onde as cadeias de abastecimento convertem gorduras residuais em diesel renovável. A Rolls-Royce mtu registrou um aumento de 18% nos pedidos de gás natural durante 2025 e agora inclui cobertura de hedge de combustível com os equipamentos para fixar o custo total de energia. À medida que os contratos de compra de energia corporativos adicionam cláusulas de carbono, os conjuntos geradores com flexibilidade de combustível tornam-se um requisito mesmo para licitações de colocation no atacado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Emissões de Carbono Direcionadas a Conjuntos Geradores a Diesel | -0.7% | Europa, América do Norte, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Alternativas de Baterias e Células de Combustível | -0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos de Motores de Alta Potência | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Obstáculos de Licenciamento Urbano em Ruído e Qualidade do Ar | -0.3% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissões de Carbono Direcionadas a Conjuntos Geradores a Diesel

As regulamentações de Nível 4 nos Estados Unidos e os limites de tempo de operação na União Europeia agora adicionam de USD 50.000 a USD 100.000 em hardware de pós-tratamento a unidades acima de 750 quilowatts. A complexidade da conformidade aumenta a mão de obra de manutenção e obriga os operadores a instalar monitores contínuos de emissões, prolongando os cronogramas dos projetos. Alguns compradores adiam as aquisições, esperando que os motores com mistura de hidrogênio obtenham aprovações futuras, embora a disponibilidade comercial seja improvável antes de 2027. Os fornecedores precisam manter múltiplos pacotes de exaustão por modelo para atender a diferentes códigos locais, inflando os estoques. A incerteza desacelera os ciclos de substituição nos mercados maduros e desvia os gastos para tecnologias alternativas.

Transição para Alternativas de Baterias e Células de Combustível

Os sistemas de baterias de íons de lítio agora custam cerca de USD 300 por quilowatt-hora instalado, tornando-os competitivos para instalações de Nível 4 que requerem apenas minutos de autonomia. Eles fornecem energia instantânea e eliminam o atraso de transferência de 10 segundos dos conjuntos a diesel, uma vantagem para cargas de trabalho sensíveis à latência. O campus da Microsoft em Dublin testou um conjunto de células de combustível de 3 megawatts capaz de funcionar por 48 horas com hidrogênio verde, sinalizando uma confiança crescente em soluções de reserva de emissão zero. No entanto, o custo de capital das células de combustível permanece em torno de USD 1.500 por quilowatt e o armazenamento de hidrogênio no local complica as revisões de segurança, de modo que a implantação ainda é seletiva. Nos próximos cinco anos, espera-se que as topologias híbridas que combinam baterias para sustentação com conjuntos geradores menores para interrupções prolongadas canibalizem parte do volume de diesel, especialmente nas densas metrópoles europeias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Diversificação de Combustível Redefine a Economia de Desempenho

As plataformas a diesel retiveram 81,24% da participação de mercado em 2025 porque os operadores confiam em seu desempenho comprovado em campo e na logística global de combustível, ancorando o mercado de geradores para data center mesmo com o aperto das metas de sustentabilidade. Os conjuntos a gás natural prosperam onde existe conectividade de gasoduto, permitindo aos proprietários aproveitar custos de combustível mais baixos, que ficam de 30% a 40% abaixo dos equivalentes a diesel. O segmento de máquinas compatíveis com hidrogênio e HVO está se expandindo a uma CAGR de 5,22% à medida que os fornecedores lançam motores de duplo combustível que alternam entre diesel, gás e misturas renováveis sem alterações mecânicas, um design que reduz o risco de ativos obsoletos. A série KD da Kohler, introduzida no final de 2025, pode operar com HVO puro, uma capacidade voltada para o norte da Europa, onde os suprimentos de diesel renovável são robustos. Os operadores compram cada vez mais plataformas que aceitam múltiplos combustíveis porque oferecem proteção contra futuros impostos de carbono e interrupções no fornecimento, mesmo com um prêmio de preço de 10% a 15% em relação aos conjuntos de combustível único.

A adoção regional é desigual. A América do Norte e a Europa dominam os pedidos de gás natural devido às extensas redes de gasodutos e aos rígidos limites de partículas. A Ásia-Pacífico e o Oriente Médio continuam a depender do diesel, dada a distribuição limitada de gás e os menores incentivos à substituição de combustível, embora projetos-piloto usando biocombustíveis locais sinalizem uma mudança gradual. Os fabricantes agora associam cada venda a um software que otimiza as proporções de mistura em tempo real, integrando metas de emissões, preços spot de combustível e intensidade de carbono da rede. O controlador GridLink da Generac, lançado em 2026, moderniza frotas legadas, estendendo a vida útil dos ativos e reduzindo a pressão sobre o capital. Como resultado, a flexibilidade de combustível, em vez do deslocamento do motor, está rapidamente se tornando o principal critério de compra no mercado de geradores para data center.

Por Capacidade: A Demanda se Polariza entre as Classes Abaixo de 1 Megawatt e de Múltiplos Megawatts

As máquinas abaixo de 1 megawatt capturaram 45,79% da participação de mercado em 2025, atendendo a locais de borda, empresariais e de filiais que raramente excedem 500 quilowatts. Seu tamanho compacto permite a instalação interna em edifícios urbanos onde pátios externos são caros ou impossíveis. Os conjuntos de faixa intermediária de 1 a 2 megawatts continuam sendo um item básico para salas de colocation regionais que precisam de redundância N+1 sem os reforços estruturais que as grandes unidades exigem. Enquanto isso, o segmento de geradores acima de 2 megawatts está crescendo a uma CAGR de 5,61% porque os hiperescaladores estão consolidando vastas cargas de trabalho de IA em menos locais, impulsionando pedidos de modelos de 3 a 4 megawatts que minimizam as perdas de cabeamento e o custo dos painéis de distribuição.

Os limites regulatórios também influenciam o dimensionamento. Muitas jurisdições impõem revisões de impacto ambiental mais rigorosas para unidades acima de 2 megawatts, portanto os proprietários às vezes colocam em paralelo várias máquinas menores para evitar longos processos de licenciamento. No entanto, as cargas de trabalho de IA estão revertendo essa lógica; motores menos numerosos e maiores simplificam a lógica de paralelismo, reduzem os desafios de coordenação de corrente de inrush e otimizam os fluxos de ar de resfriamento. O QSK95 da Cummins, um carro-chefe de 3,5 megawatts, dobrou sua participação no tamanho do mercado de geradores para data center para capacidades acima de 2 megawatts em um ano. As frotas de locação espelham a tendência, com a Aggreko adicionando 150 unidades montadas em reboque entre 1 e 3 megawatts em 2025 para atender às fases de construção em escala de campus.

Por Tipo de Nível: Expectativas Elevadas de Redundância Impulsionam a Adoção do Nível 4

Os locais de Nível 3 retiveram 52,86% da participação em 2025 porque equilibram 99,982% de disponibilidade com perfis de capital toleráveis, adequando-se à clientela de colocation de varejo. Os operadores normalmente implantam dois conjuntos geradores independentes, cada um capaz de suportar a carga total de TI, permitindo manutenção sem desligamento. O segmento de instalações de Nível 4 está se expandindo a uma CAGR de 5,71% porque bancos, redes de saúde e operadores de nuvem de IA agora exigem 99,995% de disponibilidade, obrigando arquiteturas 2N ou 2(N+1) que dobram a contagem de geradores. Os prêmios de seguro para locais sem redundância estão aumentando, portanto mesmo as empresas de colocation de médio porte estão atualizando para o Nível 4 para capturar taxas de rack mais altas e evitar responsabilidades.

A migração do Nível 3 para o Nível 4 também remodela os modelos de serviço. As plataformas de análise preditiva monitoram continuamente a vibração dos rolamentos, a temperatura do escapamento e a qualidade do combustível para detectar falhas antes que violem os limites de redundância. O Kinetic PowerPack integrado com volante de inércia da Rolls-Royce elimina o atraso de transferência, atraindo salas de negociação de alta frequência que não podem aceitar nem mesmo uma breve sustentação por UPS. Os locais de Nível 1 e Nível 2, limitados a laboratórios de desenvolvimento e bunkers de recuperação de desastres, agora respondem por uma parcela decrescente do mercado de geradores para data center, refletindo a migração acelerada de cargas de trabalho casuais para a nuvem pública.

Por Tamanho do Data Center: Os Campi de Hiperescala Comandam o Capital Incremental

As instalações de grande porte capturaram 51,68% da participação de mercado em 2025 porque atendem a uma base de clientes mista de empresas, provedores de SaaS e players de conteúdo. As pequenas instalações abaixo de 5 megawatts ainda ocupam os densos núcleos metropolitanos onde terrenos e capacidade de transmissão são escassos, mas sua participação está diminuindo à medida que a migração para a nuvem consolida os gastos. O segmento de data centers de hiperescala avança a uma CAGR de 5,46% à medida que a Meta, a AWS e o Google implantam edifícios com mais de 100 megawatts em Viena, Osaka e Manassas. Esses locais requerem verdadeiras aldeias de geradores, às vezes excedendo 150 unidades, e, portanto, atraem os fornecedores para acordos-quadro plurianuais.

O desenvolvimento concentrado no Condado de Loudoun e em Phoenix provoca reações da comunidade em relação ao ruído e à qualidade do ar, levando os proprietários a especificar silenciadores e sistemas catalíticos desde o início. Os operadores de hiperescala também negociam contratos de gás no atacado ou constroem armazenamento de GNL no local para limitar a volatilidade do combustível. No Brasil e na Arábia Saudita, fundos soberanos cofinanciam parques de hiperescala, agrupando usinas de energia renovável que reduzem a intensidade de carbono efetiva. Essa colaboração acelera a aquisição de geradores ao permitir que entidades públicas agilizem o licenciamento, comprimindo cronogramas que de outra forma se estenderiam por mais de 18 meses.

Por Tipo de Data Center: Os Incumbentes de Colocation Enfrentam a Concorrência dos Hiperescaladores

As instalações de colocation detinham 53,14% da participação de mercado em 2025 porque as salas multilocatárias dependem de energia de backup para honrar os acordos de nível de serviço e reter clientes. A Equinix e a Digital Realty operam centenas de locais, cada um exigindo especificações padronizadas de geradores para simplificar as peças de reposição e o treinamento. O segmento de hiperescaladores e serviços de nuvem está crescendo a uma CAGR de 5,87% porque a integração vertical lhes permite otimizar combustível, resfriamento e exportação de microrrede de maneiras que os operadores multilocatários não conseguem igualar. O campus da Google em Council Bluffs captura o calor residual dos conjuntos geradores a gás natural para aquecimento de escritórios, reduzindo o uso geral de energia em 12%. Os data centers de borda e empresariais, atendendo a locatários únicos ou cargas de trabalho locais, completam o segmento com capacidade média menor e maior sensibilidade ao preço.

Os provedores de colocation estão adotando práticas de hiperescaladores ao assinar contratos de serviço de longo prazo que agrupam manutenção preventiva, hedge de combustível e compensações de emissões. Esse agrupamento reduz o risco operacional e se alinha às necessidades de relatórios ESG dos clientes. Os hiperescaladores especificam configurações personalizadas, incluindo controladores de partida remota e inversores de exportação para a rede, que diferenciam suas ofertas do colocation de varejo. Como resultado, o setor de geradores para data center está se bifurcando em produtos multilocatários padronizados e plataformas de hiperescala sob medida, cada um com cadeias de suprimentos e perfis de margem distintos.

Análise Geográfica

A América do Norte respondeu por 40,34% da participação de mercado em 2025, impulsionada por Virgínia, Texas e Oregon, onde os operadores de hiperescala e os provedores de colocation se beneficiam de baixos custos de energia e regras de interconexão simplificadas. A AWS divulgou uma expansão de CAD 4,5 bilhões (USD 3,3 bilhões) em Calgary, incluindo 45 megawatts de geração de backup, sinalizando a emergência do Canadá como um polo de diversificação. O México está atraindo projetos de data centers vinculados ao nearshoring, embora as lacunas de confiabilidade da rede e o gás canalizado limitado desacelerem a adoção de conjuntos geradores a gás natural. A base madura de colocation da região e a agressiva expansão de IA sustentam uma demanda robusta, embora as ordenanças de ruído urbano em Los Angeles e Nova York estejam empurrando os operadores em direção a híbridos de bateria e conjuntos acústicos fechados.

A Ásia-Pacífico está prevista para avançar a uma CAGR de 6,09% até 2031, à medida que a Índia, a Indonésia, o Vietnã e as Filipinas oferecem isenções fiscais e aprovações ambientais aceleradas para infraestrutura digital. O Ministério de Eletrônica e Tecnologia da Informação da Índia concedeu aos data centers o status de infraestrutura crítica, desbloqueando alocações prioritárias de energia e acelerando o licenciamento. Os provedores de nuvem estatais da China implantam milhares de megawatts anualmente, mas os fornecedores estrangeiros enfrentam mandatos de conteúdo local que favorecem os fabricantes de motores domésticos. O Japão e a Coreia do Sul, com altos preços de eletricidade e rígidos códigos de emissões, preferem sistemas a gás natural e de bateria em vez de diesel. Os mercados de Sydney e Melbourne na Austrália crescem de forma constante, embora as metas de energia renovável estejam incentivando configurações de solar mais bateria que reduzem a dependência de backup a combustão.

O tamanho do mercado de geradores para data center na Europa é fragmentado entre jurisdições nacionais, cada uma impondo limites distintos de ruído, limites de tempo de operação e padrões de combustível. O Reino Unido, a Alemanha, a França e os Países Baixos ancoram a demanda, com Londres e Frankfurt servindo como polos de serviços financeiros que exigem disponibilidade de Nível 4. A Diretiva de Emissões Industriais restringe o tempo de operação de diesel urbano a 50 horas anuais, a menos que monitores contínuos sejam instalados, uma regra que acelera a adoção de gás natural e HVO. A Itália e a Espanha oferecem custos de energia mais baixos e incentivos renováveis, mas os atrasos no licenciamento e o congestionamento da rede restringem o crescimento. O Oriente Médio está testemunhando investimentos soberanos em campi de hiperescala; o Fundo de Investimento Público da Arábia Saudita comprometeu USD 6,4 bilhões para três instalações em Riade, Jeddah e Dammam, cada uma necessitando de 40 a 80 megawatts de energia de reserva. A África permanece incipiente, com a África do Sul liderando a capacidade instalada, enquanto a Nigéria, o Quênia e o Egito implantam locais de borda para apoiar a banda larga móvel. A América do Sul se concentra no Brasil, onde a Ascenty e a Odata expandem o colocation para atender a empresas locais e hiperescaladores que navegam pelas leis de residência de dados; o Chile e a Colômbia estão emergindo como mercados secundários, oferecendo estabilidade política e recursos renováveis, embora o risco sísmico e a escassez de fibra representem desafios.

Cenário Competitivo

O mercado é moderadamente concentrado com fornecedores como Caterpillar, Cummins, Generac, Rolls-Royce mtu, Kohler e outros, deixando amplo espaço para especialistas regionais e provedores de locação capturarem nichos de segmento, como frotas montadas em reboque e módulos prontos para microrrede. A concorrência se concentra na flexibilidade de combustível, na compressão do prazo de entrega e no custo total de propriedade, em vez do preço inicial, porque os operadores agora modelam 15 anos de gastos com combustível, precificação de carbono e receita de exportação para a rede. A Caterpillar e a Cummins dominam o segmento de alta potência acima de 2 megawatts por meio de vendas cruzadas de aplicações de mineração, marítimas e industriais, enquanto a Generac e a Kohler se concentram em unidades abaixo de 1 megawatt para implantações empresariais e de borda. A Rolls-Royce MTU conquistou uma posição premium com híbridos de volante de inércia e bateria que eliminam os atrasos de transferência, atraindo operadores de Nível 4 que não desejam implantar redundância total de geradores 2N.

Oportunidades de espaço em branco estão surgindo em sistemas modulares pré-integrados que combinam geração, painéis de distribuição e resfriamento em contêineres ISO, controladores de microrrede que permitem operação em modo ilha ou exportação para a rede, e plataformas de manutenção preditiva que usam aprendizado de máquina para prever falhas de componentes. A Atlas Copco registrou uma patente em 2024 para um conjunto gerador em contêiner com armazenamento térmico integrado que captura o calor residual durante os testes e o libera durante as interrupções, estendendo o tempo de operação sem combustível adicional. Os fornecedores de células de combustível como a Bloom Energy e os integradores de baterias como a Fluence posicionam seus produtos como substitutos diretos dos conjuntos a diesel em aplicações que requerem menos de quatro horas de tempo de operação. O gerenciamento de energia definido por software está criando oportunidades para a Schneider Electric e a Eaton, que oferecem plataformas em nuvem que agregam telemetria de conjuntos geradores, UPS e interconexões de rede, permitindo a otimização de combustível e emissões em tempo real.

A Cummins anunciou uma expansão de USD 150 milhões em sua instalação de Fridley, Minnesota, em fevereiro de 2026, para aumentar a produção do QSK95 em 30%, abordando os prazos de entrega de 18 meses para unidades de alta potência. A Rolls-Royce mtu garantiu um contrato de gás natural de 72 megawatts para um campus de hiperescala em Frankfurt em janeiro de 2026, integrando controle de microrrede que exporta energia durante os picos de demanda. A Generac lançou sua série EcoGen HVO em dezembro de 2025, visando os provedores de colocation europeus que buscam reduções de Escopo 1. A Caterpillar concluiu uma aquisição de USD 85 milhões da rede de distribuição europeia da Weichai Baudouin em novembro de 2025, expandindo o alcance de serviços na França, Alemanha e Reino Unido. Esses movimentos ilustram como os incumbentes estão investindo em produção localizada, plataformas com flexibilidade de combustível e densidade de serviços para defender sua participação contra os disruptores emergentes.

Líderes do Setor de Geradores para Data Center

Caterpillar Inc.

Atlas Copco AB

Cummins Inc.

Himoinsa SL

HITEC Power Protection BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cummins confirmou uma expansão de capacidade de USD 150 milhões em sua planta de Minnesota para aumentar a produção de conjuntos geradores QSK95 de 3 MW a 4 MW.

- Janeiro de 2026: A Rolls-Royce mtu ganhou um pedido de conjunto gerador a gás natural de 72 MW para um campus de hiperescala em Frankfurt, integrando um controlador de microrrede para capacidade de exportação para a rede.

- Dezembro de 2025: A Generac lançou sua série EcoGen HVO (500 kW a 2 MW) que opera com 100% de óleo vegetal hidrotratado sem modificações no motor.

- Dezembro de 2025: A Caterpillar adquiriu a rede de distribuição europeia da Weichai Baudouin por USD 85 milhões, adicionando 12 centros de serviço focados em energia para data centers.

Escopo do Relatório do Mercado Global de Geradores para Data Center

Os geradores de corrente contínua são os reservatórios de fornecimento de energia de backup para os data centers durante uma interrupção de energia. Um corte total de energia em um data center pode exigir uma reinicialização completa do sistema. Isso pode levar a tempo de inatividade do sistema, problemas de inicialização e danos às informações atuais/em andamento. Assim, os geradores apoiam constantemente os data centers com um fornecimento de energia de backup para evitar tais irregularidades e falhas.

O Relatório do Mercado de Geradores para Data Center é Segmentado por Tipo de Produto (Diesel, Gás Natural, Hidrogênio e Prontos para HVO, e Outros Tipos de Produtos), Capacidade (Menos de 1 MW, 1-2 MW e Maior que 2 MW), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocation, Hiperescaladores/CSPs e Empresarial e Borda), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Diesel |

| Gás Natural |

| Hidrogênio e Prontos para HVO |

| Outros Tipos de Produtos |

| Menos de 1 MW |

| 1 - 2 MW |

| Maior que 2 MW |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center de Pequeno Porte |

| Data Center de Médio Porte |

| Data Center de Grande Porte |

| Data Center de Hiperescala |

| Data Center de Colocation |

| Data Center de Hiperescaladores/CSPs |

| Data Center Empresarial e de Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Diesel | ||

| Gás Natural | |||

| Hidrogênio e Prontos para HVO | |||

| Outros Tipos de Produtos | |||

| Por Capacidade | Menos de 1 MW | ||

| 1 - 2 MW | |||

| Maior que 2 MW | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho do Data Center | Data Center de Pequeno Porte | ||

| Data Center de Médio Porte | |||

| Data Center de Grande Porte | |||

| Data Center de Hiperescala | |||

| Por Tipo de Data Center | Data Center de Colocation | ||

| Data Center de Hiperescaladores/CSPs | |||

| Data Center Empresarial e de Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado deste mercado até 2031?

Espera-se que o mercado atinja USD 9,84 bilhões até 2031, expandindo-se a uma CAGR de 4,55% de 2026 a 2031, impulsionado por clusters de IA de hiperescala e pela proliferação de borda.

Qual tipo de combustível detém a maior participação?

Os conjuntos geradores a diesel comandaram 81,24% da participação de mercado em 2025, mas o segmento de unidades prontas para hidrogênio e HVO está crescendo mais rapidamente, a 5,22% ao ano, à medida que os operadores buscam reduções de emissões de Escopo 1.

Como as cargas de trabalho de IA estão influenciando as especificações dos geradores?

Os clusters de treinamento de IA podem consumir 100 quilowatts por rack, exigindo conjuntos geradores acima de 2 megawatts para lidar com a corrente de inrush e fornecer margem para expansão, acelerando a demanda por plataformas de múltiplos megawatts.

Por que as instalações de Nível 4 estão se expandindo mais rapidamente do que as de Nível 3?

Os locais de Nível 4 exigem redundância 2N para 99,995% de disponibilidade, atraindo operadores de serviços financeiros e de nuvem que não podem tolerar breves interrupções, e comandam prêmios de locação de 20% a 30%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para expandir a 6,09% até 2031, à medida que a Índia, a Indonésia e o Vietnã oferecem incentivos fiscais e licenciamento acelerado para infraestrutura digital.

Quais alternativas estão desafiando os conjuntos geradores a diesel?

As baterias de íons de lítio agora custam cerca de USD 300 por quilowatt-hora e fornecem energia instantânea, enquanto as células de combustível oferecem emissões locais zero, ambas atraentes em mercados urbanos com rígidos limites de tempo de operação.

Página atualizada pela última vez em: