Tamaño y Participación del Mercado de Switches para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

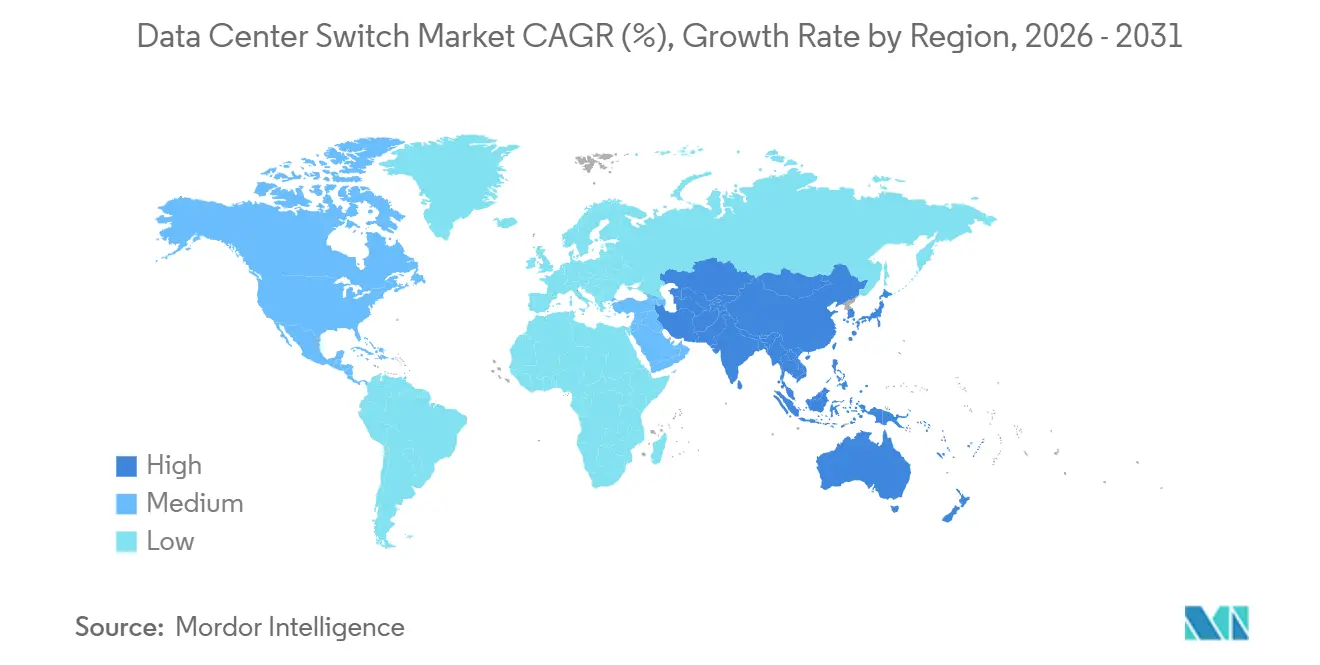

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

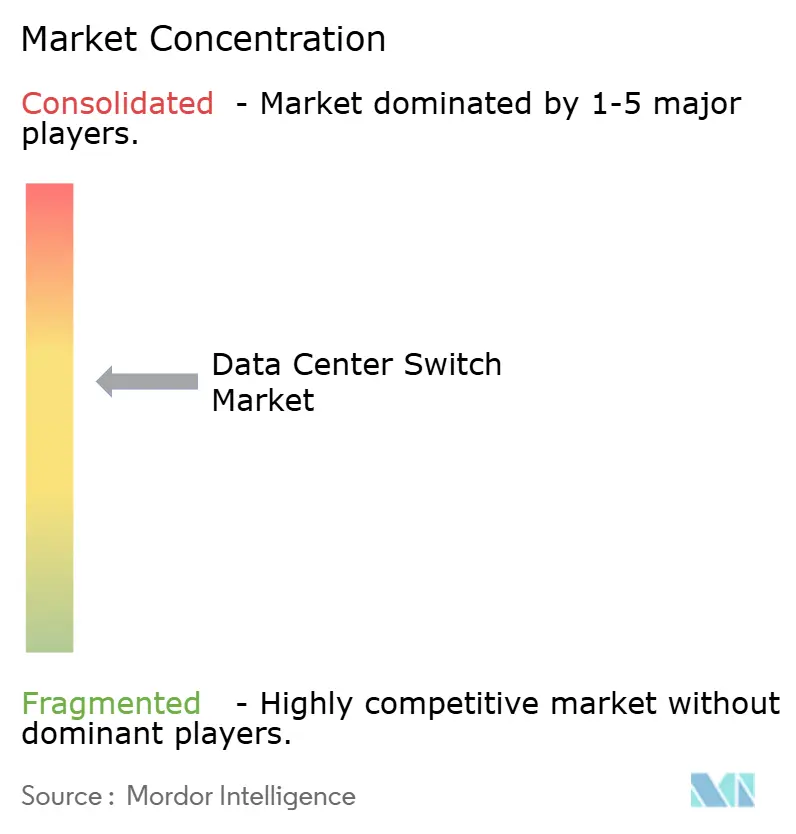

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switches para Centros de Datos por Mordor Intelligence

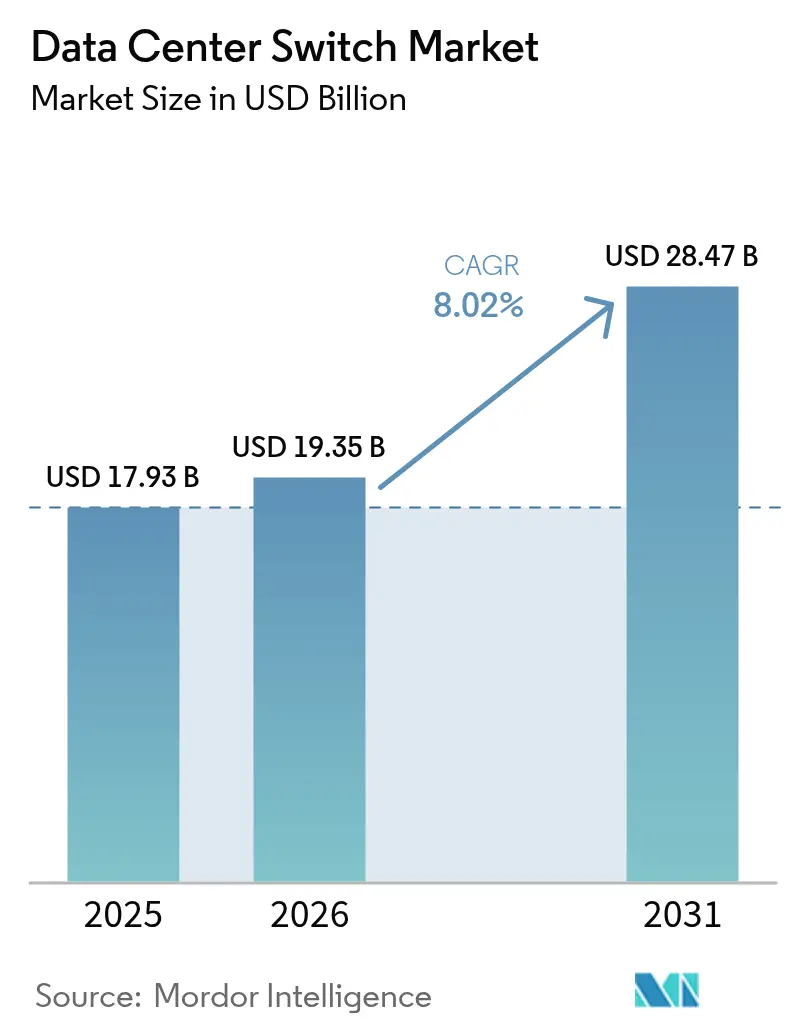

Se espera que el tamaño del mercado de switches para centros de datos crezca de USD 17,93 mil millones en 2025 a USD 19,35 mil millones en 2026 y se prevé que alcance USD 28,47 mil millones en 2031 a una CAGR del 8,02% durante 2026-2031. La fuerte demanda proviene de los clústeres de computación centrados en IA, las implementaciones de nubes soberanas que replican infraestructura a través de fronteras, y la caída del costo por puerto por gigabit de la óptica 800 GbE. Los operadores están renovando tejidos 25-100 GbE de cinco años de antigüedad con plataformas de 400 GbE y 800 GbE para eliminar penalizaciones en el tiempo de entrenamiento en cargas de trabajo de modelos de lenguaje de gran escala, mientras que los chasis preparados para refrigeración líquida desbloquean densidades de puertos que anteriormente superaban los límites térmicos. Los plazos de entrega de semiconductores que se extienden hasta 52 semanas han obligado a los hiperescaladores a reservar capacidad de ASIC con 18 meses de anticipación, restringiendo el suministro para los compradores empresariales. Al mismo tiempo, los mandatos sobre residencia de datos y los casos de uso emergentes de computación en el edge están fragmentando los patrones de tráfico, impulsando la adopción de switches desagregados de caja blanca y automatización basada en intención para contener la sobrecarga operativa.

Conclusiones Clave del Informe

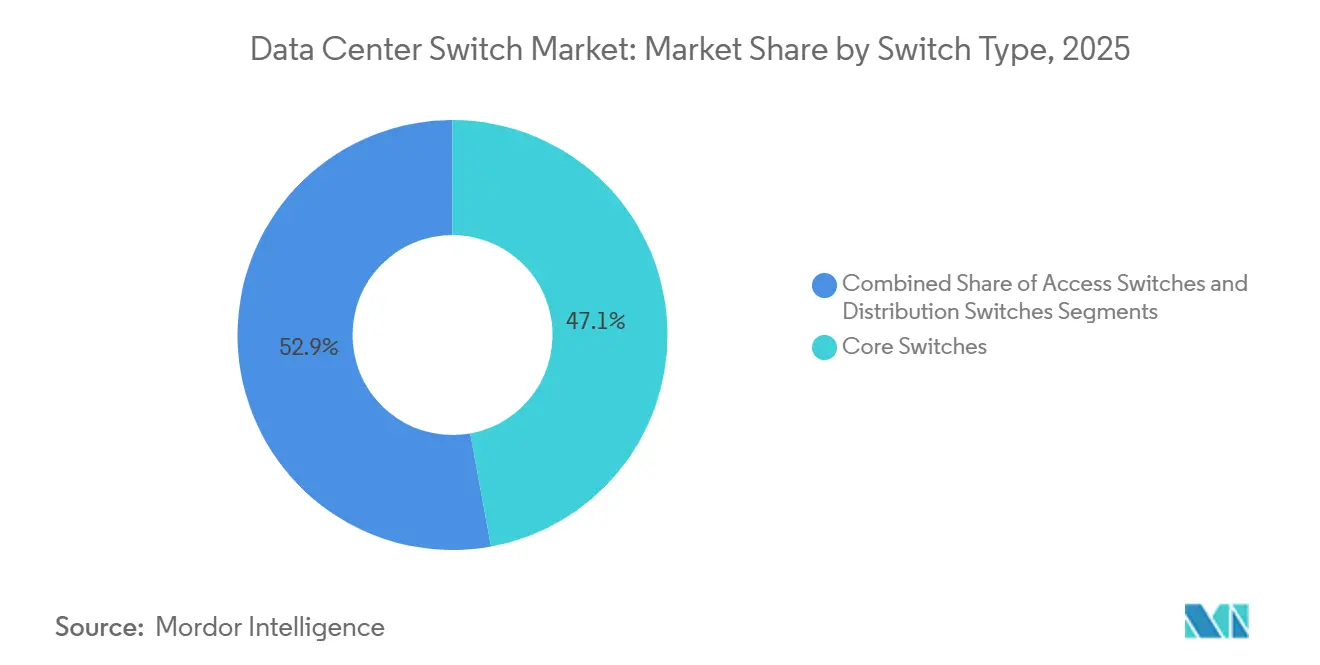

- Por tipo de switch, los switches core representaron el 47,14% de la participación en 2025, mientras que se proyecta que los switches de acceso crezcan a una CAGR del 9,43% hasta 2031.

- Por clase de ancho de banda, el segmento de 25-100 GbE representó el 38,17% de la participación de mercado en 2025, mientras que se prevé que 800 GbE y más registre la CAGR más rápida del 9,32% durante 2026-2031.

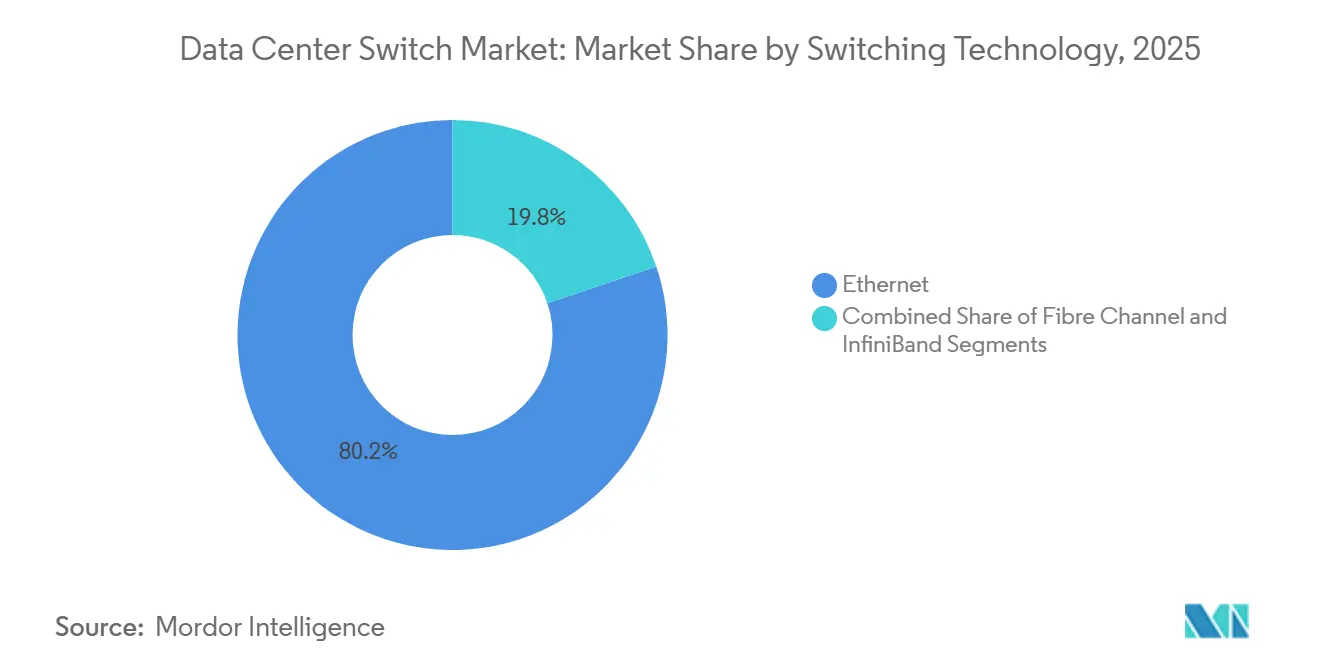

- Por tecnología de conmutación, Ethernet dominó con una participación de mercado del 80,16% en 2025 y se espera que crezca a una CAGR del 9,11% hasta 2031, mientras que InfiniBand sigue siendo el menor contribuyente de participación.

- Por clasificación de nivel, las instalaciones de Nivel 3 capturaron el 51,86% de la participación en 2025, aunque los sitios de Nivel 4 están preparados para registrar la CAGR más sólida del 9,29% hasta 2031.

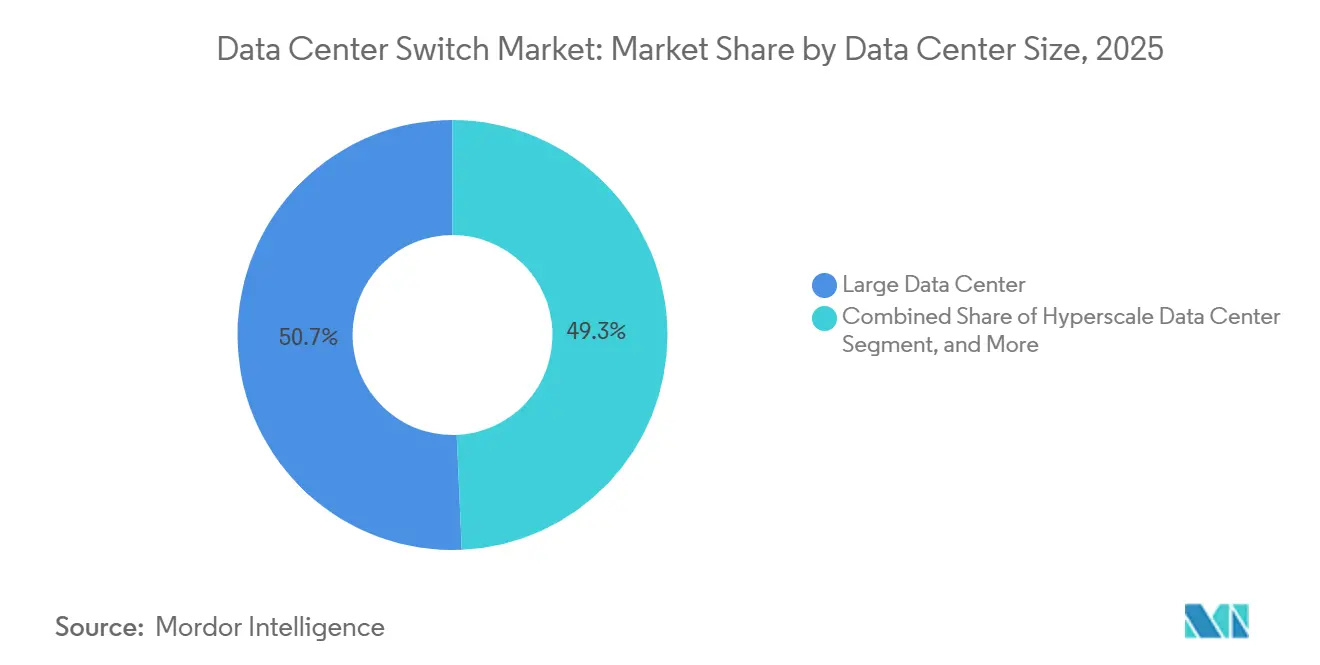

- Por tamaño del centro de datos, las grandes instalaciones representaron el 50,68% de la participación en 2025, pero se proyecta que los campus hiperescala registren una CAGR del 9,81%, la más rápida entre todas las categorías de tamaño.

- Por tipo de operador, los proveedores de colocación generaron el 53,38% de la participación en 2025, aunque se prevé que los hiperescaladores y los proveedores de servicios en la nube se expandan a una CAGR del 9,72% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 39,94% en 2025, mientras que se espera que Asia-Pacífico ofrezca el crecimiento regional más rápido a una CAGR del 10,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Switches para Centros de Datos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento de las Cargas de Trabajo de Computación en la Nube y en el Edge | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Clústeres de Entrenamiento de IA/ML que Requieren Conmutación de Alto Ancho de Banda | +2.5% | América del Norte, China, Europa | Corto plazo (≤ 2 años) |

| Mandatos sobre Residencia de Datos y Nubes Soberanas | +1.3% | Europa, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Óptica 400G-800G que Reduce el USD/Gb por Puerto | +0.9% | Global | Mediano plazo (2-4 años) |

| Adopción de Redes Abiertas Desagregadas | +0.7% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de Conmutación Ultradensas Preparadas para Refrigeración Líquida | +0.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Cargas de Trabajo de Computación en la Nube y en el Edge

La migración empresarial a la nube híbrida incrementa el tráfico este-oeste, lo que obliga a adoptar switches de columna vertebral que agreguen al menos 12,8 Tbit/s para evitar cuellos de botella. Los operadores de telecomunicaciones que despliegan nodos edge de 5G instalan switches de acceso compactos y energéticamente eficientes para que los datos de los sensores permanezcan locales mientras se sincronizan con las nubes regionales. Los microservicios en contenedores amplían los flujos laterales entre tres y cinco veces, convirtiendo los tejidos hoja-columna sin bloqueo en una necesidad operativa. Las redes de distribución de contenido instalan ahora nodos de caché en ciudades de Nivel 3 en India y el Sudeste Asiático, cada uno de los cuales requiere decenas de puertos de acceso de 10 GbE o 25 GbE. En conjunto, estos patrones aceleran los ciclos de renovación de cinco años a tres, elevando la demanda agregada de puertos en todos los dominios de voltaje.

Clústeres de Entrenamiento de IA/ML que Requieren Conmutación de Alto Ancho de Banda

El entrenamiento de modelos de lenguaje de gran escala genera tráfico de todos a todos que satura el Ethernet heredado en minutos; NVIDIA prescribe ocho switches de 51,2 Tbit/s por rack DGX para evitar paradas de GPU.[1]NVIDIA Corporation, "Guía de Diseño NVIDIA DGX SuperPOD," nvidia.com Los hiperescaladores han comenzado a estandarizar columnas vertebrales de 800 GbE, y los modelos financieros muestran que un único switch de 32 puertos de 800 GbE con un precio de USD 180.000 reemplaza a dos unidades de 400 GbE mientras reduce el consumo energético en un 25%. Juniper registró USD 340 millones en reservas en 2025 para su QFX5130 optimizado para IA, lo que subraya la amplia intención de retirar los tejidos congestionados de 100 GbE.[2]Juniper Networks, "Impulso del Tejido IA QFX5130," juniper.net Aunque InfiniBand todavía disfruta de una ventaja de latencia de 200 nanosegundos, el 70% de los nuevos clústeres seleccionan RoCE sobre Ethernet para aprovechar ecosistemas de proveedores más amplios. En consecuencia, los envíos de óptica 800 GbE se triplicaron año tras año, convirtiéndolo en el grado de velocidad de más rápido crecimiento en la historia de la conmutación.

Mandatos sobre Residencia de Datos y Nubes Soberanas

La Ley de Gobernanza de Datos de la UE prohíbe el movimiento transfronterizo de datos sensibles, lo que obliga a los proveedores de nube a replicar dominios completos de hoja-columna dentro de cada estado miembro.[3]Comisión Europea, "Ley de Gobernanza de Datos," eur-lex.europa.eu La Ley de Ciberseguridad de China exige hardware de conmutación en el país certificado según MLPS 2.0, impulsando la demanda hacia Huawei y H3C. La legislación preliminar de India obliga a que los registros de pagos atraviesen switches auditados por el RBI, mientras que Arabia Saudita exige módulos de raíz de confianza de hardware en las redes gubernamentales. La replicación infla el gasto de capital entre un 15 y un 20%, pero evitar multas o prohibiciones en el mercado de la nube justifica el gasto. Estas directivas alargan los ciclos de negociación, pero en última instancia aumentan los volúmenes unitarios a medida que los operadores multinacionales establecen regiones soberanas en tres continentes.

Óptica 400G-800G que Reduce el USD/Gb por Puerto

Los módulos coherentes enchufables cuestan ahora USD 2.200 por puerto de 800 GbE, una caída del 60% desde 2024, lo que desplaza la economía de manera decisiva hacia velocidades más altas. El Silicon One Q200 de Cisco integra 12,8 Tbit/s en un único chip, lo que permite tarjetas de línea de 32 puertos de 400 GbE o 16 puertos de 800 GbE sin retemporizadores. Los hiperescaladores se inclinan por QSFP-DD800 por su compatibilidad con versiones anteriores, facilitando las actualizaciones incrementales. Una columna vertebral de 32 puertos de 800 GbE consume 4,8 kW, mientras que un rendimiento equivalente en equipos de 100 GbE necesita el triple del espacio en rack y más del doble de energía. Los mercados secundarios ya comercializan equipos desmantelados de 25-100 GbE al 30% de su costo original, acelerando el ciclo de renovación a medida que el valor residual disminuye.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX para Actualizaciones de Switches de Nueva Generación | -1.2% | Global, agudo en Europa y América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en la Gestión de Tejidos Hoja-Columna | -0.8% | Global, grave en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de ASICs Avanzados | -0.6% | Global, impacto concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Retrasos Regulatorios en la Producción de Chips de 5 nm / 3 nm | -0.4% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX para Actualizaciones de Switches de Nueva Generación

La migración a 400 GbE exige óptica, cableado y software que inflan los presupuestos a 2,5-3 veces el precio de lista del hardware, convirtiendo un chasis de USD 120.000 en un despliegue de USD 230.000 una vez que se acumulan los accesorios. El consumo de energía sube de 1 kW a más de 2 kW por dispositivo, lo que, a las tarifas energéticas europeas de USD 0,28/kWh, añade USD 4.500 anuales por switch. Los directores financieros ahora examinan el retorno de la inversión, alargando los ciclos de renovación hasta 18 meses. Los obstáculos de financiación son más pronunciados en América del Sur y partes de Europa, donde las tasas de interés y los aranceles elevan aún más el costo total de propiedad. Estos factores económicos moderan la demanda de puertos a corto plazo, especialmente en los segmentos empresarial y de colocación que carecen de presupuestos de capital al nivel de los hiperescaladores.

Escasez de Habilidades en la Gestión de Tejidos Hoja-Columna

El sesenta y ocho por ciento de los operadores tienen dificultades para contratar ingenieros con fluidez en superposiciones EVPN-VXLAN, lo que aumenta la dependencia de los servicios de proveedores que cobran entre USD 2.500 y USD 3.500 diarios. Las configuraciones incorrectas en las puertas de enlace anycast pueden degradar el rendimiento de las aplicaciones en un 50%, aunque las habilidades de resolución de problemas a nivel de paquetes tardan dos años en desarrollarse. Las herramientas basadas en intención de Juniper y Arista abstraen los comandos CLI, pero la adopción se sitúa por debajo del 20% debido a la resistencia cultural y las curvas de aprendizaje de las API. El crecimiento en Asia-Pacífico y Oriente Medio magnifica la brecha de talento, lo que obliga a los operadores a importar experiencia, alargando los plazos de despliegue y aumentando el gasto operativo. Hasta que los programas de certificación se pongan al día, el capital humano limitará la velocidad con la que se despliegan los nuevos tejidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Switch: Dominio del Core frente a la Aceleración en el Edge

Los switches core representaron el 47,14% de la participación de mercado en 2025, confirmando su papel como columnas vertebrales de agregación que conectan miles de puertos hoja. A pesar de este dominio, se prevé que la capa de acceso supere el crecimiento general del mercado de switches para centros de datos a una CAGR del 9,43% hasta 2031, ya que los nodos 5G y edge requieren plataformas compactas de 10-25 GbE con carcasas reforzadas. Los switches de distribución ocupan un terreno intermedio cada vez más reducido porque los diseños modernos favorecen las arquitecturas planas de hoja-columna que evitan el nivel de agregación. Las empresas mantienen chasis core premium para clústeres de bases de datos de escalado vertical y emparejamiento entre metros, aunque las soluciones de caja blanca ya pueden asumir funciones core cuando se combinan con software robusto. En consecuencia, las primas de precio para las plataformas core persisten, pero el crecimiento en volumen se desplaza hacia los factores de forma de acceso.

El mercado de switches para centros de datos se beneficia a medida que los operadores de telecomunicaciones despliegan miles de sitios edge, cada uno de los cuales requiere al menos dos switches de acceso redundantes para cumplir con las expectativas de nivel de servicio. Las familias Nexus de Cisco y 7050X4 de Arista ilustran cómo los proveedores difuminan las líneas de categoría al permitir que el mismo hardware sirva para roles de acceso o de core pequeño mediante la selección de óptica. La desagregación amplifica esta flexibilidad porque los compradores deciden el software después de la adquisición del hardware, diluyendo las definiciones heredadas de core, distribución y acceso. A lo largo del horizonte de previsión, los envíos de puertos de acceso aumentarán, aunque la concentración de ingresos seguirá siendo mayor en los segmentos core gracias a las funciones avanzadas de almacenamiento en búfer, los módulos de redundancia y la telemetría que exigen precios de lista premium.

Por Clase de Ancho de Banda: 800 GbE Remodela la Economía

El segmento de 25-100 GbE mantuvo una participación del 38,17% en 2025 debido a los omnipresentes enlaces de servidor de 25 GbE y los enlaces ascendentes de columna vertebral de 100 GbE que aún satisfacen la mayoría de las cargas de trabajo no relacionadas con IA. Sin embargo, la clase de 800 GbE y más registrará la CAGR más sólida del 9,32% a medida que los hiperescaladores coubican clústeres de GPU que dependen de tejidos sin bloqueo. Los niveles inferiores como ≤10 GbE están destinados a la obsolescencia a medida que los sistemas operativos eliminan el soporte para la vinculación de interfaces de 1 GbE en los controladores modernos. Las velocidades intermedias de 100-200 GbE parecen transitorias, útiles para los operadores que no desean saltar directamente a 400 GbE, pero que pierden participación cada trimestre.

La ventaja en tamaño del mercado de switches para centros de datos de la banda de 25-100 GbE persiste para la conectividad básica de servidores, aunque el modelado de capacidad muestra que duplicar los parámetros del modelo de IA aumenta diez veces la demanda de ancho de banda este-oeste, haciendo que 400 GbE y 800 GbE sean económicamente superiores en términos de costo por gigabit. Meta y Microsoft revelaron pilotos de 800 GbE que se agregan en columnas vertebrales de 51,2 Tbit/s, validando las hojas de ruta de los proveedores. Los proveedores, por tanto, aceleran los componentes ópticos de 1,6 Tbit/s para evitar repetir la escasez de óptica que afectó a la transición de 100 GbE. La larga cola de envíos de ≤10 GbE se reducirá más rápidamente a medida que la diferencia de precio entre las tarjetas de interfaz de red de 1 GbE y 10 GbE se reduzca por debajo de USD 30.

Por Tecnología de Conmutación: La Ubicuidad de Ethernet frente al Nicho de InfiniBand

Ethernet dominó el 80,16% de la participación de mercado en 2025 y está preparado para avanzar a una CAGR del 9,11% porque los nuevos estándares IEEE garantizan la interoperabilidad de óptica multifabricante y el amplio suministro de silicio comercial. Fibre Channel mantiene bolsas de fortaleza en redes de almacenamiento reguladas, pero ahora cede terreno a NVMe sobre TCP que atraviesa Ethernet sin mecanismos de clase de pérdida. InfiniBand, aunque disfruta de una latencia inferior al microsegundo, sigue siendo un nicho con una participación de un solo dígito debido al cuasi monopolio de NVIDIA en silicio y óptica, lo que reduce la competencia de precios.

InfiniBand, por tanto, persistirá en laboratorios de computación de alto rendimiento e instalaciones nacionales de investigación, mientras que la inferencia de IA empresarial se desplaza a Ethernet más RoCE por paridad de costos. Los proveedores aprovechan esta tendencia incorporando control de congestión y telemetría de flujo directamente en los ASICs, cerrando las brechas de latencia frente a InfiniBand. La participación de mercado de switches Fibre Channel en el mercado de switches para centros de datos erosionará por debajo de los dos dígitos para finales de la década, dejando a Ethernet transportar datos, almacenamiento y tráfico de gestión en tejidos unificados que simplifican el cableado y las herramientas operativas.

Por Tipo de Nivel: Las Primas del Nivel 4 Justifican la Redundancia

Las instalaciones de Nivel 3 representaron el 51,86% de la participación de mercado en 2025 porque equilibran el tiempo de actividad y la eficiencia de capital. Sin embargo, los sitios de Nivel 4 registrarán una CAGR del 9,29% a medida que los bancos, las nubes soberanas y los centros de negociación exigen redundancia 2N+1. Las arquitecturas de doble tejido inherentes al Nivel 4 aproximadamente duplican el número de switches, elevando los ingresos incluso si el número de sitios sigue siendo menor que en el Nivel 3.

Los operadores aceptan precios unitarios más altos porque los gabinetes de Nivel 4 generan un 35% más de ingresos recurrentes, compensando el gasto de capital. Por el contrario, los edificios de Nivel 1 y Nivel 2 aparecen ahora principalmente en ubicaciones de caché en el edge lejano donde la minimización de costos importa más que el tiempo de actividad de cuatro nueves. El clima regulatorio, particularmente en Europa y Oriente Medio, orienta además las nuevas construcciones hacia las certificaciones de Nivel 4, incorporando la redundancia como un parámetro de diseño no negociable.

Por Tamaño del Centro de Datos: La Velocidad Hiperescala Supera a los Niveles Heredados

Los grandes centros de datos propiedad de empresas y firmas de colocación representaron el 50,68% de la participación de mercado en 2025. Se espera que los campus hiperescala con más de 100.000 servidores crezcan a la tasa más rápida, con una CAGR del 9,81%. Este crecimiento está impulsado por la agrupación de cómputo a escala de megavatios en regiones de nube pública y supercomputadoras de IA.

Las pequeñas instalaciones con menos de 1.000 servidores hacen la transición a diseños de hoja-columna de dos niveles que eliminan los saltos de agregación, reduciendo la latencia y el gasto de capital, pero generando menores precios de venta promedio de switches. Los sitios de tamaño mediano mantienen relevancia para la recuperación ante desastres y las oficinas regionales, aunque carecen del poder de compra para dictar las hojas de ruta de ASICs y óptica. A medida que más tráfico se consolida en los parques hiperescala, las compras por volumen se concentran, lo que permite a los gigantes de la nube negociar silicio directamente con Broadcom y Marvell, comprimiendo aún más los puntos de precio para la base de clientes más amplia.

Por Tipo de Centro de Datos: Los Hiperescaladores Internalizan, la Colocación se Adapta

Los operadores de colocación representaron el 53,38% de la participación de mercado en 2025 al arrendar espacio neutro. Sin embargo, se espera que los hiperescaladores crezcan más rápido a una CAGR del 9,72% a medida que integran capas de conmutación para mejorar la telemetría y el control de seguridad. El traslado de las cargas de trabajo empresariales a la nube pública ralentiza las tasas de renovación en las instalaciones propias, ejerciendo presión a la baja sobre los márgenes de colocación.

Para seguir siendo competitivas, las empresas de colocación modernizan las columnas vertebrales de 400 GbE y ofrecen tejidos de interconexión directa que llegan a los puntos de acceso a la nube dentro del mismo edificio. Mientras tanto, los hiperescaladores diseñan switches y ASICs propietarios, optimizando el procesamiento de paquetes para la descarga de telemetría de IA. Los centros de datos edge y empresariales apuestan por switches sin ventilador y resistentes a la temperatura, adaptados para entornos industriales y minoristas, lo que ilustra los requisitos de producto divergentes que ahora segmentan el mercado más amplio de switches para centros de datos.

Análisis Geográfico

América del Norte retuvo el 39,94% de los ingresos de 2025 impulsada por las adiciones hiperescala en Virginia, Oregón e Iowa. Las empresas de servicios públicos de EE. UU. están cerca de los límites de capacidad, con algunos operadores esperando dos años para nuevas conexiones de energía, lo que impulsa acuerdos de compra de energía renovable a largo plazo. El corredor Toronto-Montreal de Canadá atiende cargas de trabajo financieras y de transmisión, mientras que las ubicaciones emergentes de México atienden el tráfico de deslocalización cercana hacia América Latina. Aunque la región disfruta de flexibilidad regulatoria, los precios de la energía de USD 0,12/kWh presionan el gasto operativo, acelerando los movimientos hacia la refrigeración líquida y la reutilización del calor directo en el chip.

Asia-Pacífico está preparada para la CAGR más rápida del 10,06% hasta 2031, ya que China, India y el Sudeste Asiático emprenden proyectos de IA soberana y localización de pagos que exigen tejidos de conmutación en el país. China ya representa casi la mitad de los ingresos regionales, con Alibaba y Tencent desplegando tejidos de 800 GbE dentro de megapods de IA. India atrae construcciones hiperescala a lo largo de su corredor oeste-sur, ayudada por exenciones fiscales favorables y el tendido de cables submarinos. La escasez de habilidades, especialmente en automatización de superposición, sigue siendo un freno en la velocidad de despliegue, lo que impulsa asociaciones con proveedores globales que incorporan herramientas de operaciones remotas.

Europa capturó aproximadamente el 22% de la participación, pero enfrenta precios de electricidad superiores a USD 0,20/kWh en los mercados principales, lo que orienta la nueva capacidad hacia las economías nórdicas donde la energía hidroeléctrica y la refrigeración ambiental reducen el costo total de propiedad hasta en un 50%. Los mandatos de nube soberana en Alemania y Francia intensifican la demanda de certificaciones equivalentes a MLPS, inflando el gasto en cumplimiento normativo pero asegurando contratos a largo plazo. La inversión en Oriente Medio se acelera, anclada por el campus multimillonario NEOM de Arabia Saudita y la extensión de Dubai Internet City en los EAU, ambos atrayendo inquilinos de IA con energía renovable e incentivos de refrigeración líquida. América del Sur depende del área metropolitana de São Paulo en Brasil, donde los aranceles sobre la óptica importada elevan el gasto de capital, impulsando iniciativas de ensamblaje local. Chile y Colombia van a la zaga, pero reciben exploraciones de hiperescaladores estadounidenses que buscan mejoras de latencia panandinas.

Panorama Competitivo

El mercado está moderadamente concentrado. La base instalada de Nexus de Cisco fideliza a las cuentas empresariales, aunque su participación en hiperescala se erosiona a medida que los constructores de nube adoptan hardware de caja blanca con SONiC. Arista se diferencia con el análisis CloudVision que resuelve la ocupación de micro-ráfagas y búferes con precisión de nanosegundos, una característica muy valorada para las cargas de trabajo de negociación e IA. Juniper aprovecha la automatización basada en intención de Apstra para atraer proyectos de nube soberana que exigen tejidos neutros al proveedor.

Los fabricantes de caja blanca como Edgecore y Quanta Cloud Technology capturan entre el 15 y el 20% de los pedidos de compra hiperescala al fijar precios entre un 30 y un 40% por debajo de los equivalentes de marca, al tiempo que permiten la adquisición directa de silicio de Broadcom. Spectrum-X de NVIDIA agrupa ASICs de conmutación con clústeres de GPU, ganando USD 1.200 millones en reservas en 2025 y amenazando con integrar verticalmente la pila de tejido de IA. Innovadores más pequeños como Pluribus Networks impulsan la microsegmentación y la virtualización de tejidos en hardware de uso general, atrayendo a empresas ansiosas por escapar del bloqueo de licencias.

Los switches preparados para refrigeración líquida representan un campo de batalla emergente donde el 7800R4 de Arista y el Spectrum-4 de NVIDIA ya se envían con intercambiadores directos al chip o de puerta trasera. La certificación de nube soberana crea otro foso; Huawei y H3C mantienen la participación doméstica china a través del liderazgo en cumplimiento normativo, mientras que las empresas europeas exploran hardware autóctono para reducir la exposición geopolítica. La computación en el edge abre nichos para plataformas sin ventilador y resistentes a la temperatura de HPE Aruba y Extreme Networks, ampliando el panorama competitivo más allá de los actores tradicionales de las salas de datos.

Líderes de la Industria de Switches para Centros de Datos

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Development LP

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NVIDIA reportó USD 1.200 millones en reservas de Spectrum-X para 2025, reflejando la tracción de los clústeres de IA hiperescala.

- Diciembre de 2025: Juniper Networks aseguró un contrato de USD 340 millones para desplegar switches QFX5130 para un operador europeo de nube soberana.

- Noviembre de 2025: Cisco presentó el Nexus 9300-GX2 con 48 × 100 GbE y 8 × 400 GbE puertos orientado a las actualizaciones de tejidos empresariales.

- Octubre de 2025: Broadcom muestreó su ASIC Tomahawk 5 que proporciona 51,2 Tbit/s con telemetría de nanosegundos integrada.

Alcance del Informe Global del Mercado de Switches para Centros de Datos

Un switch para centros de datos se encuentra generalmente en el área de servidores dentro de un centro de datos. Es una de las necesidades indispensables en las instalaciones utilizada para conectar múltiples dispositivos en la misma red dentro del centro de datos.

El Informe del Mercado de Switches para Centros de Datos está Segmentado por Tipo de Switch (Core, Distribución y Acceso), Clase de Ancho de Banda (≤10 GbE, 25-100 GbE, 100-200 GbE, 200-400 GbE y 800 GbE y Más), Tecnología de Conmutación (Ethernet, Fibre Channel e InfiniBand), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs, y Empresarial y Edge), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Switches Core |

| Switches de Distribución |

| Switches de Acceso |

| ≤10 GbE |

| 25–100 GbE |

| 100–200 GbE |

| 100–200 GbE |

| 800 GbE y Más |

| Ethernet |

| Fibre Channel |

| InfiniBand |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y Edge |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Switch | Switches Core | ||

| Switches de Distribución | |||

| Switches de Acceso | |||

| Por Clase de Ancho de Banda | ≤10 GbE | ||

| 25–100 GbE | |||

| 100–200 GbE | |||

| 100–200 GbE | |||

| 800 GbE y Más | |||

| Por Tecnología de Conmutación | Ethernet | ||

| Fibre Channel | |||

| InfiniBand | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño | ||

| Centro de Datos Mediano | |||

| Centro de Datos Grande | |||

| Centro de Datos Hiperescala | |||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | ||

| Centro de Datos de Hiperescaladores/CSPs | |||

| Centro de Datos Empresarial y Edge | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el hardware de conmutación para centros de datos en 2031?

Se prevé que el mercado de switches para centros de datos alcance USD 28,47 mil millones en 2031.

¿Qué grado de velocidad se está expandiendo más rápidamente en los tejidos hiperescala?

Se espera que 800 GbE y más registre una CAGR del 9,32% hasta 2031, ya que las cargas de trabajo de IA demandan mayor rendimiento.

¿Por qué las instalaciones de Nivel 4 están ganando terreno a pesar de los mayores costos?

Los servicios financieros y los operadores de nube soberana pagan primas por la redundancia 2N+1, impulsando los despliegues de switches de Nivel 4 a una CAGR del 9,29%.

¿Cómo están afectando los mandatos de nube soberana al diseño de redes?

Las regulaciones obligan a los proveedores a replicar dominios completos de hoja-columna por jurisdicción, elevando el gasto de capital entre un 15 y un 20%, pero garantizando el cumplimiento de las leyes de residencia de datos.

¿Qué proveedores se benefician más de los switches preparados para refrigeración líquida?

Arista, NVIDIA y Huawei lideran los primeros envíos de chasis refrigerados por líquido que admiten densidades de rack superiores a 25 kW.

Última actualización de la página el: