Tamaño y Participación del Mercado de Interruptores de Vacío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

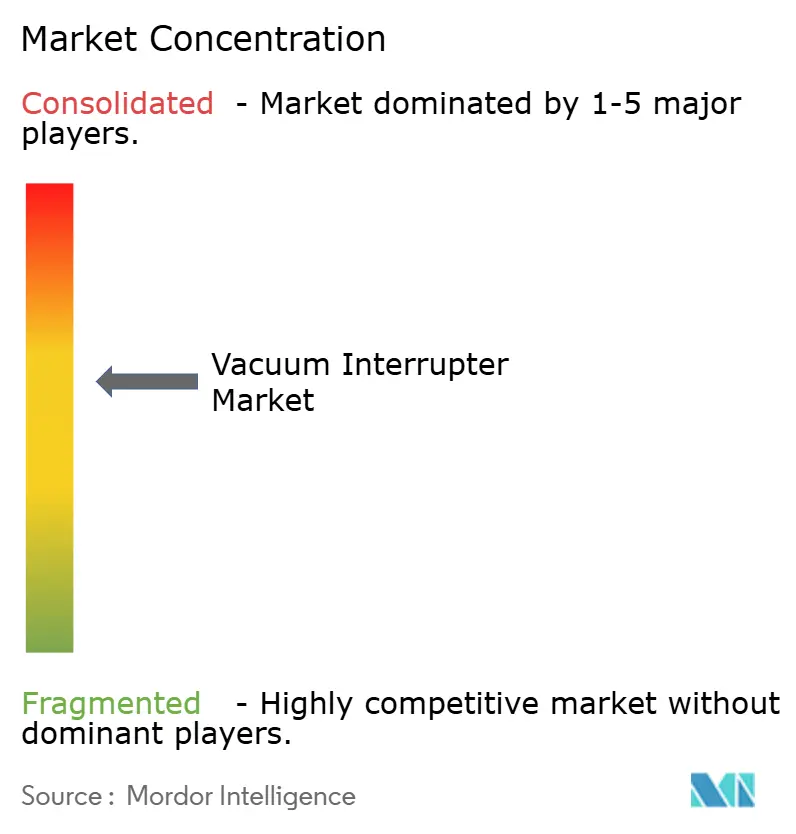

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores de Vacío por Mordor Intelligence

El tamaño del mercado de interruptores de vacío en 2026 se estima en USD 3,24 mil millones, creciendo desde el valor de 2025 de USD 3,07 mil millones, con proyecciones para 2031 que muestran USD 4,22 mil millones, creciendo a una CAGR del 5,42% durante el período 2026-2031. Esta trayectoria refleja la preferencia de los servicios públicos por tableros de distribución de media tensión libres de mantenimiento, el impulso por modernizar las redes de transmisión y distribución, y la rápida electrificación de los corredores ferroviarios y los campus de centros de datos. La demanda también se beneficia de regulaciones más estrictas sobre el hexafluoruro de azufre (SF6) y el superior rendimiento de extinción de arco que sustenta el creciente despliegue en aplicaciones de redes inteligentes. Asia-Pacífico sigue siendo el principal motor de crecimiento, aunque América del Norte y Europa proporcionan un mercado de reemplazo estable para los equipos antiguos con aceite. La competencia se intensifica a medida que los fabricantes se apresuran a comercializar soluciones de alta tensión libres de SF6 y a localizar la producción en India y Oriente Medio, pero los interruptores de estado sólido permanecen en fase piloto.

Conclusiones Clave del Informe

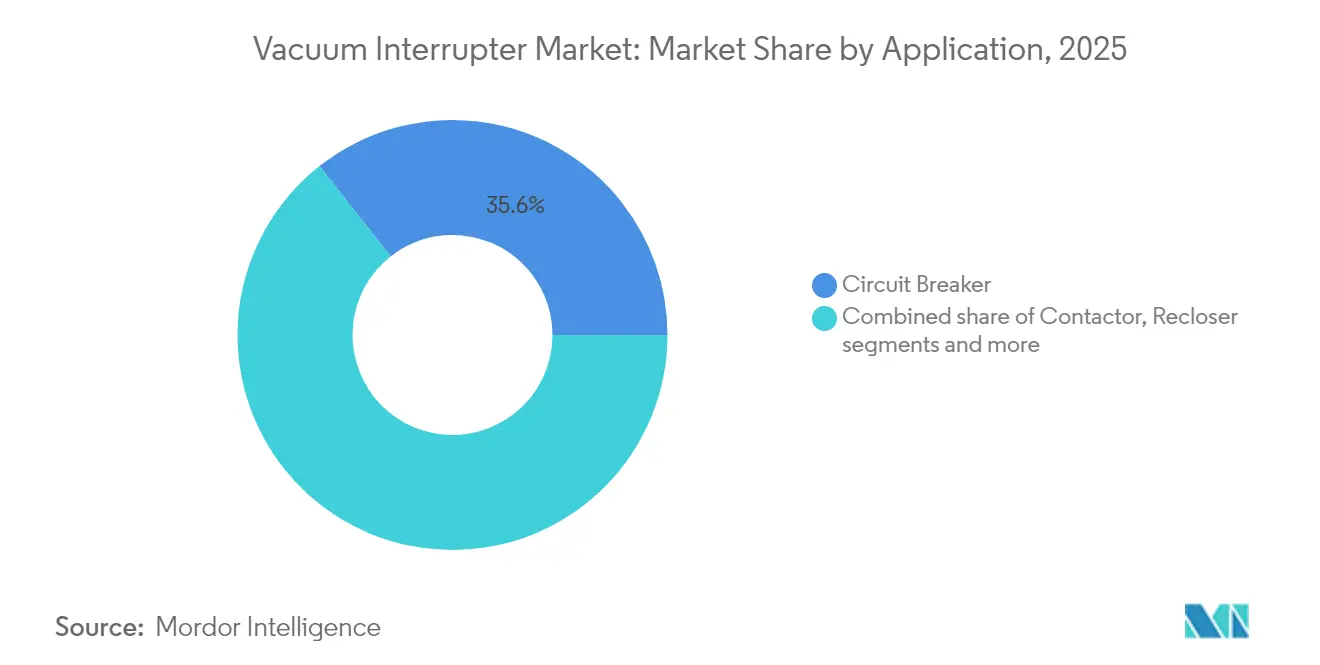

- Por aplicación, los disyuntores lideraron con una participación en los ingresos del 35,62% en 2025, mientras que los reconectadores registraron la CAGR proyectada más alta del 5,72% hasta 2031.

- Por clase de voltaje, el segmento de 15,1–27 kV mantuvo el 47,65% de la participación del mercado de interruptores de vacío en 2025; las aplicaciones superiores a 38 kV están proyectadas para expandirse a una CAGR del 6,21%.

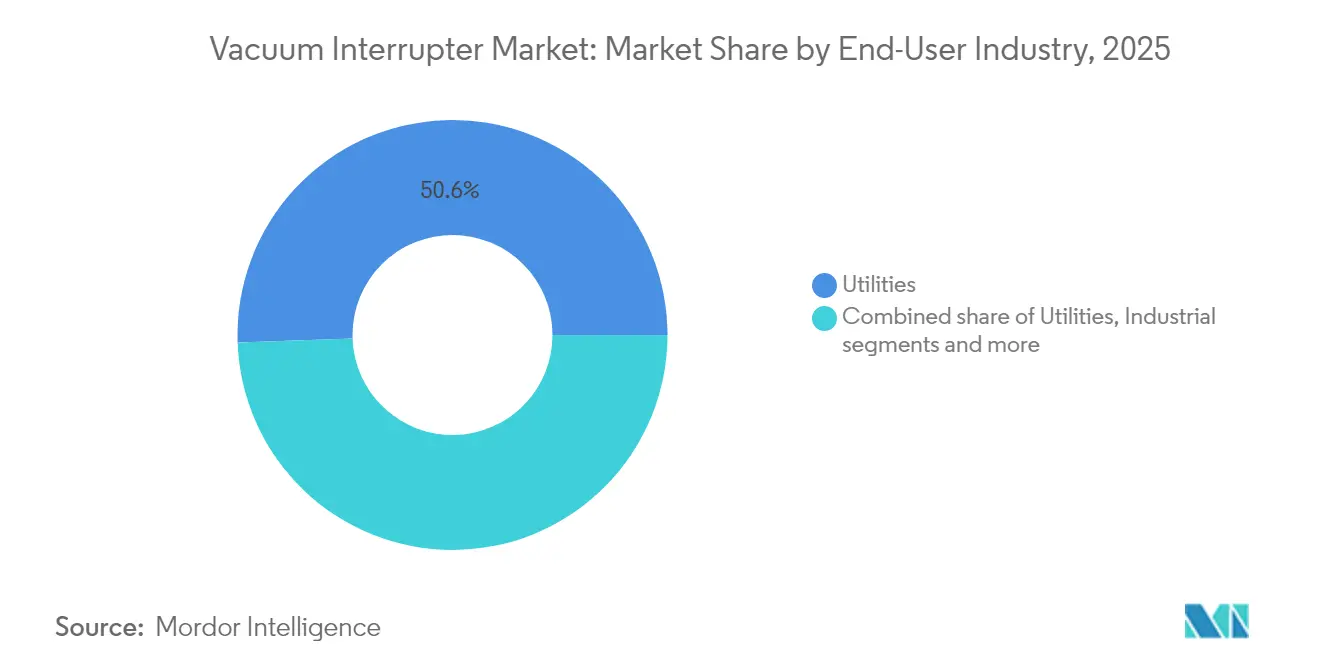

- Por industria usuaria final, los servicios públicos captaron el 50,55% del tamaño del mercado de interruptores de vacío en 2025, aunque las energías renovables y los productores independientes de energía avanzan a una CAGR del 5,94% hasta 2031.

- Por tipo de instalación, los tableros de distribución de interior representaron el 54,75% del tamaño del mercado de interruptores de vacío en 2025, mientras que las unidades de montaje exterior en poste ganan terreno a una CAGR del 6,55%.

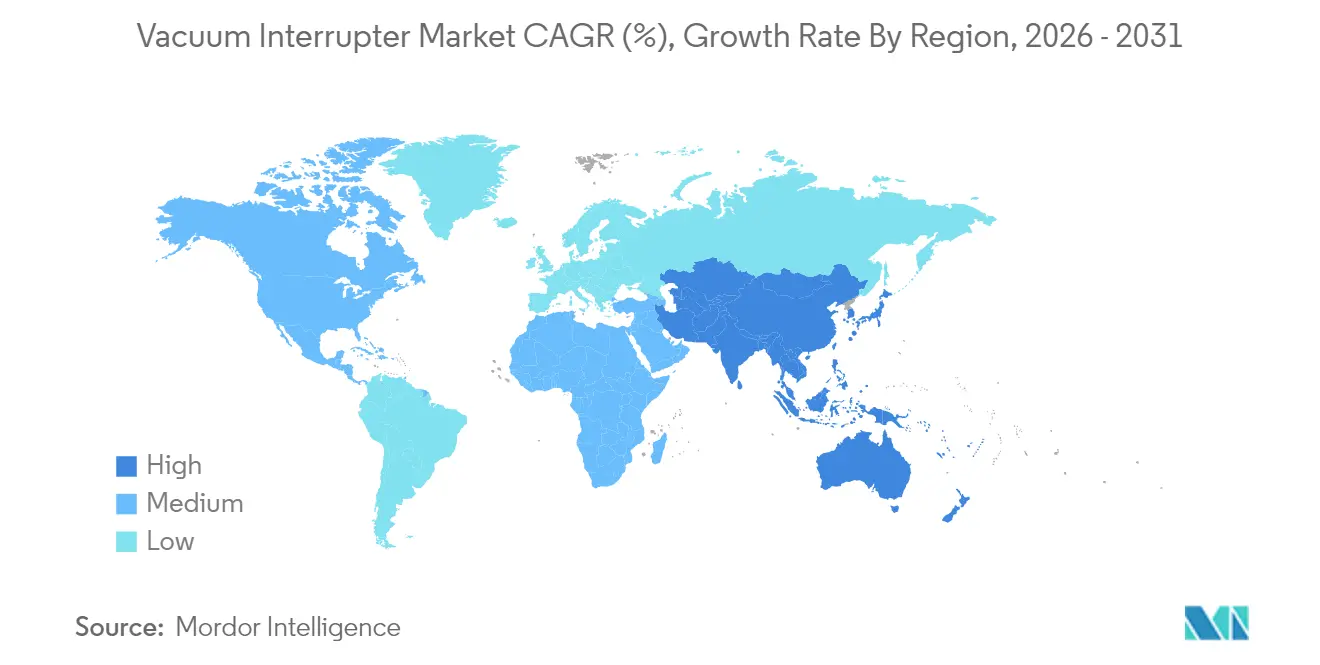

- Por geografía, Asia-Pacífico dominó el 41,05% de los ingresos de 2025 y supera a todas las regiones con una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interruptores de Vacío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Despliegue de redes inteligentes y demanda de tableros de distribución de media tensión | +1.8% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reemplazos de infraestructura de transmisión y distribución envejecida | +1.5% | América del Norte, Europa, mercados maduros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida expansión de redes de energía para centros de datos | +1.2% | Global, con América del Norte y Europa a la cabeza | Corto plazo (≤ 2 años) |

| Electrificación de alimentadores ferroviarios en Asia | +0.8% | China, India, ASEAN | Mediano plazo (2-4 años) |

| Transición hacia diseños ecológicos libres de SF6 por parte de los servicios públicos | +0.6% | Europa, América del Norte inicialmente | Largo plazo (≥ 4 años) |

| Mandatos de localización en India y la región MENA | +0.4% | India, Oriente Medio y África del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de redes inteligentes y demanda de tableros de distribución de media tensión

La proliferación de recursos energéticos distribuidos requiere tableros de distribución que soporten operaciones frecuentes con carga y aislamiento instantáneo de fallas. Los servicios públicos en los Estados Unidos y Europa Occidental priorizan, por tanto, los tableros de distribución basados en interruptores de vacío para la automatización avanzada de alimentadores, impulsando una parte significativa de los pedidos incrementales en el mercado de interruptores de vacío. La adopción se acelera donde los reguladores vinculan los incentivos de rendimiento a la duración de las interrupciones, y donde los paquetes de estímulo federal financian la resiliencia de la red. Los sensores digitales integrados en los interruptores modernos proporcionan a los servicios públicos la visibilidad operativa necesaria para las redes autocurativas, mientras que el diseño libre de mantenimiento del dispositivo de vacío reduce los costos del ciclo de vida. Estos beneficios sustentan colectivamente una cartera de pedidos visible que se extiende hasta 2028, particularmente para las clases de alimentadores de 15 kV–27 kV.

Reemplazos de infraestructura de transmisión y distribución envejecida

Los servicios públicos de América del Norte y Europa enfrentan flotas de equipos que promedian más de cuatro décadas, convirtiendo los programas de gestión de activos en importantes canales de adquisición para el mercado de interruptores de vacío. Los operadores que retiran disyuntores con aceite o basados en SF6 ahora especifican dispositivos de vacío para limitar la exposición a gases de efecto invernadero y reducir las salidas de camiones de servicio. Los retrasos en el mantenimiento diferido se suman al ciclo de reemplazo, y los planes plurianuales de gastos de capital ya en ejecución apuntan a volúmenes de retrofit estables que se extienden mucho más allá de 2030. Los diseños de ruptura múltiple para mayor voltaje están ganando terreno en subestaciones de 72 kV y 145 kV, impulsando los precios de venta promedio y elevando la mezcla de valor hacia aleaciones de materiales de contacto premium.

Rápida expansión de redes de energía para centros de datos

Los operadores de hiperescala que construyen campus optimizados para inteligencia artificial pueden consumir entre 200 MW y 400 MW por sitio y reconfiguran frecuentemente las cargas eléctricas. Los interruptores de vacío habilitan la conmutación de alta frecuencia requerida con mínima erosión de contactos, una razón fundamental por la que el segmento se expande aproximadamente tres veces más rápido que la demanda industrial general en el mercado de interruptores de vacío. Las huellas compactas se adaptan a los bastidores de TI de doble apilamiento, mientras que las interfaces de monitoreo remoto se integran con el software de gestión de instalaciones. La pronunciada curva de crecimiento en el corredor FLAP-D de Europa y las regiones del Medio Oeste y las Montañas de los Estados Unidos augura pedidos sostenidos durante al menos los próximos cinco años.

Electrificación de alimentadores ferroviarios en Asia

Las redes de tracción monofásica de 50 Hz y 27,5 kV de China y los corredores de línea principal de 25 kV en corriente alterna de India requieren interruptores robustos que soporten ciclos de carga repetitivos y polvo en suspensión. A medida que se extienden los kilómetros de vía bajo catenaria, los disyuntores de montaje en poste específicamente diseñados amplían el alcance de los tramos de alimentador, proporcionando al mercado de interruptores de vacío nuevos flujos de volumen[1]Hitachi Energy, oficina de prensa, "EconiQ SF6-Free Breaker Milestone", hitachienergy.com. Los planes nacionales para electrificar otros 17.000 km de vías ferroviarias en India antes de 2029 mantendrán la demanda elevada, y líneas troncales similares de nueva construcción en toda la región ASEAN respaldan las perspectivas a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado costo unitario en clasificaciones superiores a 40 kV | -0.9% | Global, especialmente en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Amenaza de sustitución por disyuntores de estado sólido | -0.7% | Adopción temprana en países de la OCDE | Largo plazo (≥ 4 años) |

| Problemas de propiedad intelectual sobre aleaciones de materiales de contacto | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de envolventes cerámicos | -0.3% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo unitario en clasificaciones superiores a 40 kV

Por encima de los 40 kV, los diseños requieren múltiples entrefieros de interrupción y sofisticados condensadores de graduación de voltaje, lo que eleva el costo de capital a entre dos y tres veces el de los formatos de ruptura única. Los servicios públicos en América Latina y África —regiones aún sensibles al precio— optan, por tanto, por equipos convencionales de aislamiento en aire, frenando el crecimiento en volumen para el segmento de alta tensión del mercado de interruptores de vacío. Aunque los fabricantes buscan economías de escala en nuevas plantas asiáticas, la paridad de precios significativa puede no alcanzarse antes de 2029, manteniendo esta restricción vigente durante todo el horizonte de pronóstico.

Amenaza de sustitución por disyuntores de estado sólido

Los avances de nuevas empresas en dispositivos de transistor bilateral (B-TRAN) prometen una interrupción en submicrosegundos y cero desgaste mecánico. Las instalaciones piloto en un fabricante de equipos originales de tableros de distribución asiático líder demuestran su viabilidad en paneles de bastidor de 15 kV, y la dirección apunta a un nicho de mercado atendible de USD 1.000 millones en una década[2]Ideal Power, actualización para inversores, "B-TRAN Design Win Announcement", idealpower.com. Por ahora, las penalizaciones por pérdida de energía y el costo de los componentes ralentizan la adopción, pero si el precio de las obleas de carburo de silicio desciende según lo previsto, el mercado de interruptores de vacío podría enfrentar una competencia más intensa en microrredes ricas en energías renovables y tableros de distribución de centros de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Disyuntores Anclan los Volúmenes mientras los Reconectadores se Aceleran

Los disyuntores constituyen la mayor parte del tamaño del mercado de interruptores de vacío, reteniendo el 35,62% de los ingresos de 2025. La categoría sirve a subestaciones de distribución primaria donde los servicios públicos valoran la larga vida eléctrica y los bajos ciclos de mantenimiento. El crecimiento, sin embargo, se inclina hacia los reconectadores, que registran una CAGR del 5,72% hasta 2031 a medida que se extiende la automatización de la distribución. Los servicios públicos despliegan reconectadores en alimentadores laterales con energía solar en techos y carga de vehículos eléctricos, donde el rápido aislamiento de fallas y la reactivación automática mejoran los índices de confiabilidad. Los controles microprocesados avanzados permiten ahora múltiples perfiles de disparo adaptados a recursos basados en inversores, asegurando los dispositivos de vacío como el núcleo de extinción de arco preferido. Los contactores e interruptores de ruptura de carga ofrecen una demanda industrial estable, principalmente desde centros de control de motores y la conmutación de bancos de condensadores en complejos de cemento, metales y refinación de petróleo. Estos nichos añaden resiliencia al mercado general de interruptores de vacío porque sus ciclos de pedidos se correlacionan con el gasto de capital industrial general.

El alto ciclo de trabajo inherente a la operación del reconectador subraya la superioridad de los contactos de vacío frente a los mecanismos de pistón de aceite o SF6, cuyos enlaces mecánicos se degradan bajo disparos repetitivos. Los datos de campo de los servicios públicos del Medio Oeste de los Estados Unidos muestran que las llamadas de mantenimiento por reconectador caen un 60% tras la migración a diseños de vacío, reduciendo directamente los gastos operativos. Esa ventaja de costo demostrable sustenta los libros de pedidos de los proveedores e impulsa soluciones de automatización de alimentadores habilitadas por software agrupadas con núcleos de interruptores de vacío. Como resultado, el mercado de interruptores de vacío continúa captando presupuestos incrementales de retrofit de alimentadores incluso donde los planes de capital generales se mantienen estables.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Voltaje: Las Instalaciones Superiores a 38 kV Ganan Ritmo

El segmento de 15,1 kV–27 kV sigue siendo el caballo de batalla, dominando el 47,65% de los ingresos de 2025. Los alimentadores a nivel de distribución y los campus industriales suelen caer en este rango, y los servicios públicos prefieren huellas estandarizadas para reemplazos rápidos en camiones de servicio. No obstante, el segmento superior a 38 kV es el de escalada más rápida con una CAGR del 6,21%, impulsado por corredores de transmisión ricos en energías renovables. Los prototipos de ruptura múltiple de 72 kV y 145 kV han demostrado resistencia dieléctrica en cámaras climáticas europeas, y una plataforma de 252 kV superó recientemente las pruebas de cortocircuito en los Laboratorios KEMA, ampliando el alcance del mercado. Donde los códigos de red regionales ahora prohíben nuevos equipos de gas SF6 en anillos de 145 kV a partir de 2031, los propietarios de redes se orientan anticipadamente hacia alternativas de vacío, inflando el extremo premium del mercado de interruptores de vacío.

El escalado de voltaje depende de aleaciones de contacto CuCr50 refinadas que resisten el arco de alta energía; las solicitudes de patentes sugieren que las microestructuras nanocristalinas reducen la erosión del cátodo en un 35% en comparación con las formulaciones convencionales. Los proveedores que poseen estas aleaciones gozan de poder de fijación de precios, sesgando aún más los ingresos hacia las unidades de mantenimiento de existencias de alta tensión. Mientras tanto, el segmento inferior a 15 kV atiende a constructores de paneles para edificios comerciales y granjas solares en techos, un segmento con ciclos de ventas más cortos que amortigua las oscilaciones cíclicas en los presupuestos de capital de los servicios públicos. En general, la diversa demanda de voltaje mantiene un perfil de crecimiento equilibrado en el mercado de interruptores de vacío.

Por Industria Usuaria Final: Las Energías Renovables Superan al Núcleo de Servicios Públicos

Los servicios públicos aún dominan el gasto, manteniendo el 50,55% en 2025, pero los productores independientes de energía y los desarrolladores de energías renovables muestran la trayectoria más pronunciada con una CAGR del 5,94%. Los parques de energía solar con almacenamiento y los parques eólicos terrestres dependen de los interruptores de vacío para gestionar flujos bidireccionales y el ciclado frecuente de conexiones. Los inversores incorporan ahora capacidades de formación de red, impulsando mayores recuentos de operaciones de disyuntores y convirtiendo la resistencia mecánica en un criterio de selección de compra que la tecnología de vacío satisface cómodamente. Los sectores de minería, metales y petroquímica proporcionan un volumen base estable, ya que los proyectos de electrificación de procesos buscan una interrupción confiable para accionamientos de gran potencia. Los campus comerciales y los centros de datos de hiperescala, mientras tanto, escalan sus adquisiciones a través de acuerdos marco de equipos a largo plazo, añadiendo irregularidad —pero también bloques considerables— al mercado de interruptores de vacío.

Los desarrolladores en España y Australia reportan entre 5 y 7 eventos de conmutación por día en cadenas de disyuntores vinculadas a sistemas de almacenamiento de energía en baterías; los dispositivos con aceite raramente sobreviven a tales ciclos sin revisiones a mitad de vida. Los contactos de vacío, por el contrario, tienen una clasificación de 30.000 operaciones mecánicas, reduciendo el costo total de propiedad. Tal evidencia de campo sostiene el impulso de adquisición incluso cuando los aranceles sobre los tableros de distribución importados fluctúan. Por tanto, la industria de interruptores de vacío se beneficia del impulso más amplio de descarbonización en múltiples arquetipos de clientes.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: Los Equipos Exteriores Reducen la Brecha

Los tableros de distribución metálicos de interior mantuvieron el 54,75% de los despliegues de 2025, preferidos para entornos cerrados como subestaciones de servicios públicos, adaptados a las limitaciones de espacio urbano, o fábricas de semiconductores de sala limpia. Sin embargo, las unidades de montaje exterior en poste muestran una CAGR más pronunciada del 6,55% a medida que se expanden la electrificación rural y los alimentadores ferroviarios. Los tableros de distribución sólidos no encerrados aprovechan el caucho de silicona y las resinas epoxi para soportar rayos UV, niebla salina y eventos sísmicos; dicha robustez posiciona a los interruptores de vacío en circuitos de alimentador que anteriormente usaban fusibles de expulsión. La tendencia también se manifiesta en las iniciativas de mini-redes de África, donde los reconectadores y seccionalizadores de cima de poste autónomos limitan el alcance de las interrupciones en distritos escasamente poblados.

Los operadores ferroviarios adoptan cubículos exteriores compactos que integran disyuntores de vacío para sistemas de autotransformador de 25 kV, evitando costosas estructuras de mampostería cerca del derecho de vía. Mientras tanto, la distribución subterránea en megaciudades asiáticas densamente pobladas recurre a módulos de interruptores de vacío diseñados para bóvedas inundadas de gases de escape diésel y humedad. En estas diversas condiciones de emplazamiento, los requisitos de confiabilidad compartidos y las menores cargas de mantenimiento sostienen el atractivo del mercado, manteniendo los segmentos exterior e interior estrechamente vinculados en el mercado de interruptores de vacío.

Análisis Geográfico

Asia-Pacífico retuvo el 41,05% de los ingresos globales en 2025 y se expande a una CAGR del 5,88%, beneficiándose del refuerzo de la red interna de China, el impulso de localización de India y las construcciones de metro en el Sudeste Asiático. Los incentivos de fabricación respaldados por el gobierno reducen los plazos de entrega de adquisiciones para los servicios públicos domésticos, mejorando la autosuficiencia de la región y sustentando la demanda regional. La localización es especialmente pronunciada en India, donde los planes de incentivos vinculados al rendimiento reembolsan hasta el 4% del valor ex-works para tableros de distribución de fabricación nacional, orientando a los proveedores multinacionales hacia empresas conjuntas y acuerdos de licencia con fabricantes locales de paneles metálicos.

América del Norte muestra un gasto constante en reemplazo a medida que los equipos que superan los 40 años se acercan al final de su vida útil. El financiamiento federal en los Estados Unidos destina USD 13.000 millones para la resiliencia de la red, y parte de esa asignación fluye hacia disyuntores de media tensión. Los eventos climáticos extremos en Texas, Luisiana y California aceleran el despliegue de seccionalizadores y reconectadores, mientras que la concentración de centros de datos de hiperescala en Virginia y Ohio impulsa el gasto de capital privado. En consecuencia, la región preserva una participación saludable del mercado de interruptores de vacío a pesar de un menor crecimiento nominal.

Europa alinea su política con los objetivos de neutralidad de carbono, prohibiendo los nuevos equipos de SF6 hasta 24 kV a partir de 2026 y por encima de 52 kV a partir de 2031, ordenando así soluciones de vacío tanto para la distribución como para la transmisión. Las instalaciones piloto a 420 kV demuestran la viabilidad técnica, y los consorcios de adquisición de múltiples servicios públicos licitan marcos para contratos de millones de euros que se extienden hasta 2029. América del Sur, Oriente Medio y África juntos representan una base más pequeña pero ofrecen un crecimiento porcentual superior al promedio gracias a la electrificación rural, la diversificación industrial en el Golfo y la expansión minera en Chile y Perú. El perfil de demanda de cada región depende de equipos duraderos que minimicen las visitas de servicio, incorporando interruptores de vacío de larga vida en el núcleo de los pliegos de licitación.

Panorama Competitivo

Las multinacionales establecidas —ABB, Siemens Energy, Hitachi Energy, Mitsubishi Electric, Toshiba y Schneider Electric— ostentan el liderazgo tecnológico a través de la producción verticalmente integrada de materiales de contacto y redes de servicio globales. En conjunto, las cinco principales controlan aproximadamente el 58% de los ingresos de 2024, dando al mercado de interruptores de vacío una estructura moderadamente concentrada. Los principales actores invierten capital en líneas de productos libres de SF6: Siemens invirtió EUR 100 millones para modernizar su planta de Frankfurt y fabricar tableros de distribución de tecnología azul, mientras que la instalación de USD 40 millones de ABB en Albuquerque se centra en paneles rellenos de fluoronitrilo destinados a proyectos de refuerzo de red en los Estados Unidos. Hitachi Energy igualmente destinó USD 70 millones para capacidad en Pensilvania, añadiendo un laboratorio de investigación y desarrollo para acelerar los avances en ciencia de materiales.

La innovación en materiales de contacto está emergiendo como un apalancamiento diferenciador primario. Las investigaciones demuestran que los polvos nanocristalinos de CuCr50 elevan la recuperación dieléctrica acortando los tiempos de colapso de la columna de arco, permitiendo clasificaciones de interrupción más altas sin ampliar las envolventes de vacío. Los proveedores que aseguran patentes sobre estas aleaciones obtienen precios premium y extienden la vida del producto, particularmente por encima de los 40 kV. Los fabricantes regionales en India y China se esfuerzan por cerrar la brecha a través de licencias de transferencia tecnológica y financiamiento gubernamental, aunque siguen enfocados principalmente en rangos de bajo y medio voltaje.

Los disyuntores de estado sólido representan la amenaza disruptiva más visible. Los módulos de transistor bilateral de Ideal Power superaron las pruebas de tipo en un fabricante de equipos originales asiático de primer nivel, apuntando a los segmentos de microrred, marino y tracción de ferroviaria de alta velocidad. Si los costos de fabricación por amperio caen por debajo de USD 0,60 para 2028, los analistas anticipan un desplazamiento de nicho dentro de los disyuntores de enlace de sistemas de alimentación ininterrumpida de centros de datos. Los actores establecidos mitigan el riesgo ejecutando investigación y desarrollo paralela en arquitecturas híbridas mecánico-estado sólido, pero el mercado de interruptores de vacío más amplio retiene ventajas de costo y pérdidas de energía que probablemente se mantendrán en las aplicaciones principales de servicios públicos durante la mayor parte del horizonte de pronóstico.

Líderes de la Industria de Interruptores de Vacío

Eaton Corporation PLC

Meidensha Corporation

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ABB inauguró una instalación de fabricación de USD 40 millones en Albuquerque, Nuevo México, enfocada en tableros de distribución libres de SF6 y componentes de refuerzo de red.

- Abril de 2025: Hitachi Energy comprometió USD 70 millones para expandir la producción de tableros de distribución EconiQ libres de SF6 en Pensilvania, añadiendo 100 empleos calificados.

- Marzo de 2025: Schneider Electric anunció USD 700 millones de inversiones adicionales en los Estados Unidos hasta 2027 en plantas de Tennessee, Massachusetts y Texas.

- Marzo de 2025: ABB destinó USD 120 millones para la expansión de la capacidad de disyuntores de baja tensión en Tennessee y Mississippi, creando 250 empleos.

- Marzo de 2025: Hitachi Energy asignó USD 250 millones para aliviar la escasez global de componentes de transformadores ampliando la producción de pasacables y aislamiento.

- Enero de 2025: Hitachi Energy entregó el primer tablero de distribución aislado en gas de 550 kV libre de SF6 del mundo a la Corporación de Red Estatal de China, demostrando la escalabilidad de la tecnología de alta tensión ecológica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de interruptores en vacío como el valor total de los conjuntos de contactos herméticamente sellados, fabricados en fábrica, que extinguen la corriente en el vacío y tienen una tensión nominal de hasta 40 kV para su uso en disyuntores, contactores, reconectadores, interruptores-seccionadores de carga y cambiadores de tomas que prestan servicio a empresas de servicios públicos, plantas industriales, sistemas de transporte e instalaciones comerciales.

Exclusión del ámbito de aplicación: no se contabilizan los interruptores de estado sólido, los interruptores de SF6 o de aceite ni los kits de reparación posventa.

Segmentación

- Por Aplicación

- Disyuntor

- Contactor

- Reconectador

- Interruptor de Ruptura de Carga

- Otros (Banco de Condensadores, Puesta a Tierra)

- Por Clase de Voltaje

- 15 kV

- 15,1-27 kV

- 27,1-38 kV

- Superior a 38 kV

- Por Industria Usuaria Final

- Servicios Públicos

- Industrial (Petróleo y Gas, Minería, Cemento)

- Energías Renovables y Productores Independientes de Energía

- Comercial y Centros de Datos

- Por Tipo de Instalación

- Tableros de Distribución de Interior

- Montaje Exterior en Poste

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de protección de empresas eléctricas asiáticas y europeas, a responsables de mantenimiento de electrificación ferroviaria y a jefes de producto de fabricantes de conmutadores de todo el continente americano. Estas conversaciones validan las hipótesis de volumen, afinan los corredores de precios y ponen de relieve las preferencias de diseño emergentes que rara vez aparecen en los conjuntos de datos públicos.

Investigación documental

Empezamos recogiendo señales de demanda de fuentes públicas de primer nivel, como la Agencia Internacional de la Energía, las listas de conformidad de la CEI, los códigos de envío Comtrade de las Naciones Unidas y los cuadros de mando de las aduanas nacionales, que revelan el tonelaje comercial anual y los valores de facturación. Los archivos de las empresas, los portales de licitaciones y los archivos de noticias a los que se accede a través de D&B Hoovers y Dow Jones Factiva nos permiten comparar los precios medios de venta y detectar nuevos proyectos de aparamenta. Las estadísticas de la red del Banco Mundial y de los operadores regionales de transmisión completan los indicadores macro de la demanda. Las fuentes citadas son ilustrativas, no exhaustivas, y hay muchas más en las que se basa nuestro análisis documental.

Dimensionamiento y previsión del mercado

Se aplica un híbrido descendente y ascendente. Comenzamos con los datos nacionales de producción, importación y exportación de aparamenta de media tensión, que luego se vinculan a los índices de penetración medidos de la tecnología de vacío por clase de tensión. Las listas de envíos de los proveedores y las comprobaciones de los canales de los instaladores proporcionan una razonabilidad ascendente para las unidades y el ASP combinado. Entre las variables clave se incluyen las canalizaciones de capex de la red, las adiciones de capacidad renovable, los recuentos de construcción de subestaciones, la deflación del ASP y los ciclos de sustitución de equipos. Las previsiones se basan en una regresión multivariante que relaciona la demanda de interruptores con la inversión real en T&D, la producción industrial y los escenarios de desarrollo de las renovables, seguidos de un análisis de escenarios para ajustar las políticas o las materias primas.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de anomalías con ratios independientes y a una revisión por pares en varias fases. Los modelos se renuevan anualmente, con actualizaciones intermedias cuando se producen acontecimientos importantes, lo que garantiza que los clientes siempre dispongan de la visión calibrada más reciente.

Por qué la línea de base del interruptor de vacío de Mordor ordena fiabilidad

Las estimaciones publicadas suelen divergir porque cada empresa elige diferentes conjuntos de dispositivos, bases de precios y cadencias de actualización.

Entre los principales factores de distanciamiento cabe citar la omisión de los contactores de interior por parte de algunos editores, los puntos de referencia de ASP congelados para 2020, que ignoran las recientes oscilaciones del precio del níquel, y las ventanas históricas más cortas, que pueden exagerar el crecimiento en regiones de rápida recuperación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.070 millones USD (2025) | Inteligencia de Mordor | - |

| 3.100 millones de USD (2025) | Consultoría global A | Excluidos los reconectadores y los cambiadores de grifos; cubierta de precios estática de 2020 |

| 2.910 millones USD (2025) | Diario profesional B | Contabiliza sólo la demanda de los servicios públicos; omite los volúmenes industriales y de transporte |

| 2.230 millones de USD (2023) | Asociación sectorial C | Año base anterior; roll-forward lineal sin normalización monetaria |

La comparación muestra que, una vez alineados la amplitud del alcance, los precios dinámicos y las actualizaciones periódicas, la línea de base equilibrada de Mordor es la que más se aproxima al valor de envío observable y ofrece a los responsables de la toma de decisiones una base transparente y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de interruptores de vacío?

El mercado está valorado en USD 3,24 mil millones en 2026 y se proyecta que alcance USD 4,22 mil millones en 2031, creciendo a una CAGR del 5,42%.

¿Qué segmento de aplicación crece más rápido?

Los reconectadores registran el mayor crecimiento con una CAGR del 5,72% hasta 2031 debido a las necesidades de automatización de la distribución.

¿Por qué se prefieren los interruptores de vacío en los centros de datos?

Gestionan la conmutación frecuente sin desgaste de los contactos, admiten diseños compactos y se integran con sistemas de monitoreo remoto, todos factores críticos para objetivos de disponibilidad del 99,99%.

¿Cómo influyen las regulaciones medioambientales en la adopción?

Las prohibiciones europeas sobre nuevos equipos de SF6 impulsan a los servicios públicos hacia soluciones de interruptores de vacío, acelerando la adopción tanto en clases de distribución como de alta tensión.

¿Los disyuntores de estado sólido amenazan a la industria de interruptores de vacío?

Ofrecen una interrupción ultrarrápida y no tienen partes mecánicas, pero los elevados costos y los niveles de pérdida de energía limitan su penetración a aplicaciones de nicho durante la mayor parte del período de pronóstico.

¿Qué región lidera la mayor participación del mercado de interruptores de vacío?

Asia-Pacífico lidera con el 41,05% de los ingresos globales en 2025, sustentado por las inversiones en redes a gran escala en China e India.

Última actualización de la página el: