Tamaño y Participación del Mercado de Productos para la Intolerancia Alimentaria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para la Intolerancia Alimentaria por Mordor Intelligence

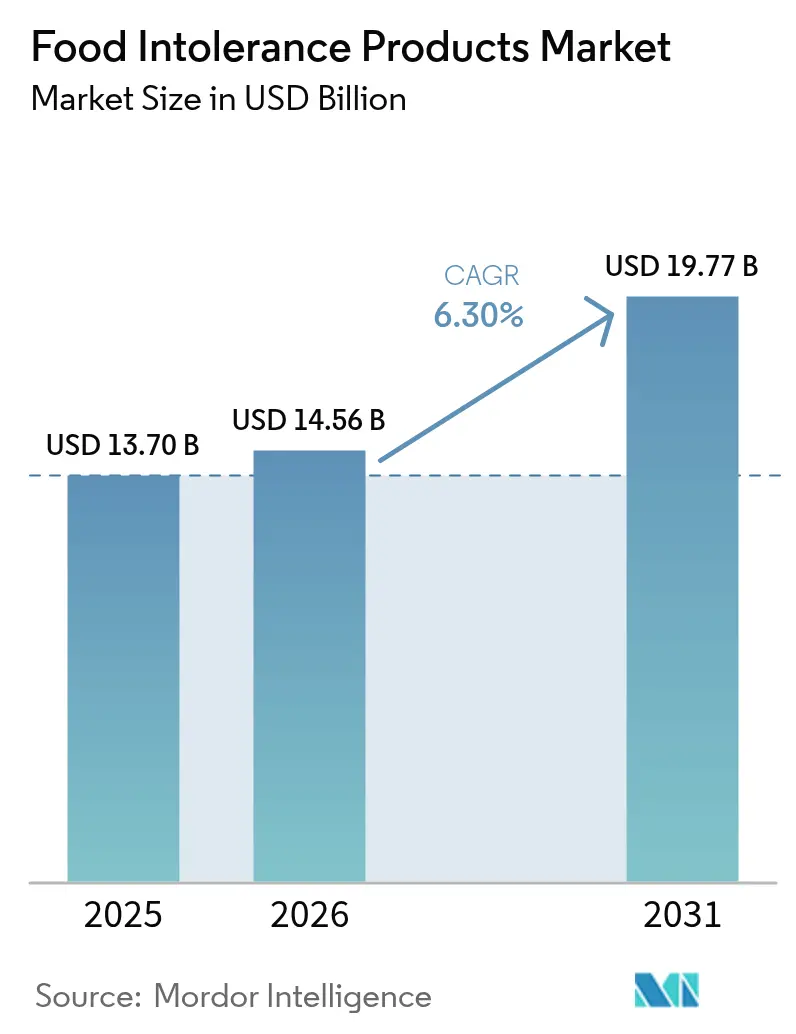

El tamaño del mercado de productos para la intolerancia alimentaria en 2026 se estima en USD 14,56 mil millones, creciendo desde el valor de 2025 de USD 13,7 mil millones, con proyecciones para 2031 que muestran USD 19,77 mil millones, creciendo a una CAGR del 6,30% durante 2026-2031. La trayectoria de crecimiento está impulsada por regulaciones estrictas de seguridad alimentaria, una mayor conciencia del consumidor sobre las preocupaciones de salud relacionadas con la dieta y un aumento constante de las alergias diagnosticadas médicamente. La actualización de 2024 de la normativa estadounidense sobre alimentos sin gluten para alimentos fermentados e hidrolizados ha reducido las incertidumbres de cumplimiento, facilitando el lanzamiento de nuevos productos y generando confianza entre los consumidores sensibles. Si bien América del Norte mantiene su liderazgo debido a la claridad regulatoria temprana y la alta alfabetización en etiquetado, los hogares urbanos de la región Asia-Pacífico están impulsando el crecimiento de volumen más rápido, respaldados por el aumento de los ingresos y la expansión del comercio electrónico. Los fabricantes están priorizando las inversiones en ingredientes de origen vegetal rentables y tecnologías de fermentación de precisión para mejorar la paridad de sabor con los alimentos convencionales, un factor crítico para garantizar las compras repetidas. Los minoristas están optimizando el espacio en estantes asignando ubicaciones destacadas en los extremos de los pasillos y posicionamientos de búsqueda basados en algoritmos a las marcas que cumplen con los estándares de etiquetado limpio, libre de alérgenos y orgánico. Se espera que estos ajustes estratégicos respalden el crecimiento de volumen a largo plazo en el mercado de alimentos libres de alérgenos.

Conclusiones Clave del Informe

- Por tipo de producto, los lácteos y las alternativas lácteas capturaron el 30,10% de la participación del mercado de alimentos libres de alérgenos en 2025, mientras que se proyecta que los productos de confitería se expandirán a una CAGR del 7,68% hasta 2031.

- Por tipo de etiquetado, los alimentos sin gluten dominaron con una participación del 57,00% del tamaño del mercado de alimentos libres de alérgenos en 2025; los alimentos sin lactosa avanzan a una CAGR del 8,02% entre 2026-2031.

- Por categoría, las líneas convencionales representaron el 78,10% del mercado en 2025, y las líneas orgánicas son las de mayor crecimiento con una CAGR del 8,84% hasta 2031, superando notablemente a los productos convencionales.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 62,95% de la participación del mercado de alimentos libres de alérgenos en 2025, mientras que el comercio minorista en línea es el de mayor crecimiento con una CAGR del 8,98%.

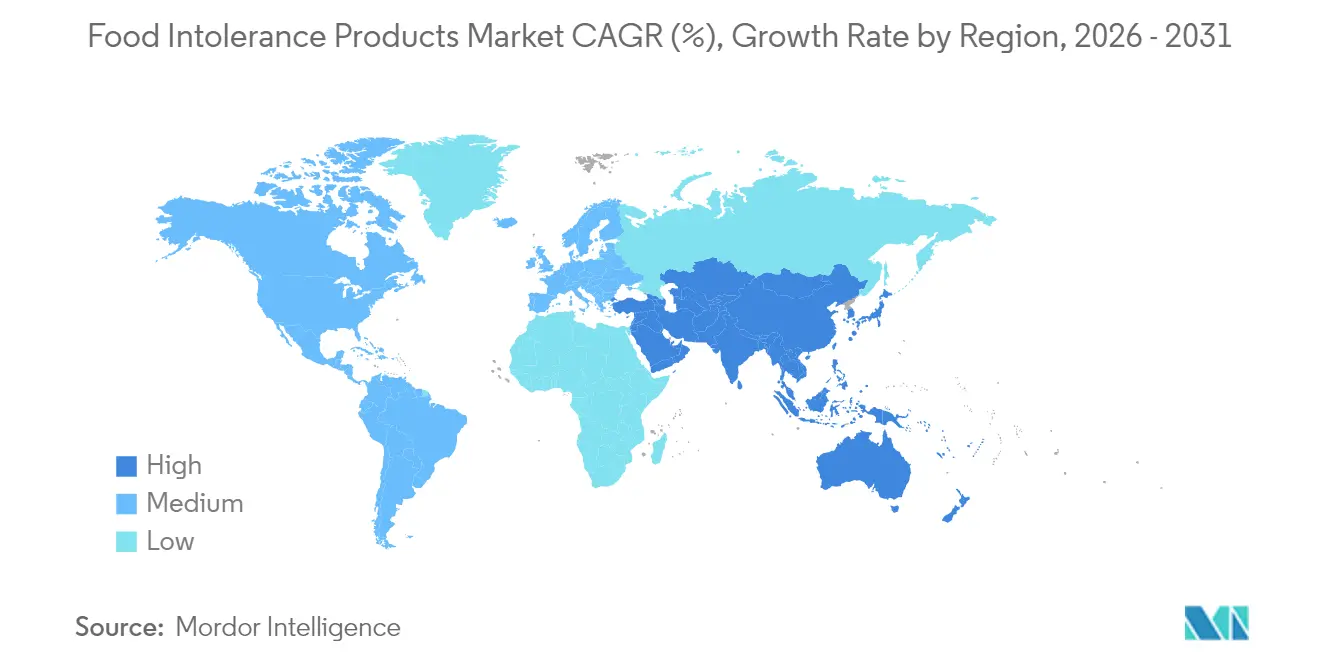

- Por geografía, América del Norte lideró con una participación de ingresos del 35,40% en 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 8,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos para la Intolerancia Alimentaria

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Premiumización de productos de panadería sin gluten | +1.2% | América del Norte y Europa; extendiéndose a ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente prevalencia de intolerancias y alergias alimentarias | +1.8% | Global; mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mayor conciencia del consumidor y demanda de transparencia en el etiquetado | +0.9% | Global; liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Crecimiento de las dietas de origen vegetal y sin lácteos | +1.4% | Global; adopción temprana en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los canales de venta minorista en línea y especializados | +0.7% | Global; acelerado en mercados urbanos | Corto plazo (≤ 2 años) |

| Demanda de productos convenientes y listos para consumir | +0.6% | Global; más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de productos de panadería sin gluten

El mercado de panadería sin gluten está transitando desde el cumplimiento dietético básico hacia la entrega de experiencias sensoriales mejoradas y mayor valor nutricional. Por ejemplo, en 2024, General Mills introdujo Annie's Super! Mac, con 15 gramos de proteína y 6 gramos de fibra por porción mediante la integración de guisante amarillo. Esto pone de relieve cómo los fabricantes están avanzando en las ofertas sin gluten más allá de los sustitutos tradicionales del trigo. El posicionamiento premium permite a los fabricantes compensar los mayores costos de producción al tiempo que satisfacen la demanda de los consumidores de productos que igualen la calidad de las opciones convencionales. Este enfoque es particularmente eficaz en los mercados desarrollados, donde los consumidores están dispuestos a pagar una prima por los beneficios percibidos para la salud y el sabor superior. El análisis de mercado indica que esta estrategia de premiumización se está expandiendo hacia los segmentos de confitería y aperitivos, desbloqueando nuevas oportunidades de ingresos para los fabricantes de alimentos establecidos. Sin embargo, la sostenibilidad de esta tendencia depende de los avances continuos en tecnología de ingredientes y métodos de procesamiento para ofrecer experiencias similares a las convencionales sin comprometer los atributos 'libres de alérgenos'.

Creciente prevalencia de intolerancias y alergias alimentarias

El mercado de alergias e intolerancias alimentarias está experimentando un crecimiento notable, impulsado por la evolución de los estilos de vida de los consumidores y la conciencia sobre la salud. Factores como los cambios en la dieta, las prácticas de higiene, las exposiciones ambientales y los cambios en los microbiomas intestinales están siendo estudiados activamente como contribuyentes a esta tendencia. En 2024, la Agencia de Normas Alimentarias informó que el 12% de los consumidores en el Reino Unido (excluyendo Escocia) se vieron afectados por intolerancias alimentarias[1]Fuente: Agencia de Normas Alimentarias, "Food and You 2: Wave 8', www.food.gov.uk, destacando la magnitud del problema. En respuesta a esta creciente preocupación, la FDA implementó regulaciones actualizadas de 2024 para el etiquetado sin gluten de alimentos fermentados e hidrolizados. Estas actualizaciones tienen como objetivo abordar las lagunas regulatorias anteriores que inadvertidamente exponían a los pacientes con enfermedad celíaca al gluten, mejorando así la seguridad y la confianza del consumidor. La prevalencia de intolerancias alimentarias entre los grupos demográficos más jóvenes y las poblaciones urbanas subraya una base de demanda estable y creciente, que se espera que evolucione hacia un mayor poder adquisitivo con el tiempo. Además, el reconocimiento por parte del sector sanitario de las alergias alimentarias como un importante desafío de salud pública está impulsando los avances regulatorios, particularmente en el área de estándares de etiquetado transparente. Este entorno regulatorio en evolución está creando importantes oportunidades de crecimiento para los fabricantes en el segmento de alimentos 'libres de alérgenos', permitiéndoles atender la creciente demanda de productos sin alérgenos y aptos para personas con intolerancias.

Mayor conciencia del consumidor y demanda de transparencia en el etiquetado

Impulsada por incidentes de alto perfil en materia de seguridad alimentaria y una creciente conciencia sobre la salud, la demanda de los consumidores de transparencia en el etiquetado se ha disparado. Este cambio ha impulsado medidas regulatorias, incluida la propuesta de la FDA de una norma de etiquetado nutricional en el frente del envase anunciada en enero de 2025. La regulación se centra en el etiquetado interpretativo para permitir a los consumidores evaluar rápidamente los niveles de grasas saturadas, sodio y azúcares añadidos. Este desarrollo presenta una oportunidad estratégica para que los productos 'libres de alérgenos' enfaticen la ausencia de estos ingredientes. En 2023, la consulta de expertos de la OMS sobre evaluación del riesgo de alérgenos alimentarios destacó la necesidad de sistemas de etiquetado preventivo de alérgenos más sólidos, citando inconsistencias y la falta de enfoques basados en el riesgo que contribuyen a la confusión del consumidor. Las regulaciones revisadas de etiquetado de alimentos de Singapur, vigentes en 2025, incorporan directrices específicas para las declaraciones sin gluten y prohíben las declaraciones engañosas, lo que refleja un cambio global hacia requisitos de transparencia estandarizados. La alineación de las expectativas de los consumidores con los marcos regulatorios crea una ventaja competitiva para los fabricantes que adoptan prácticas de etiquetado transparente. Esta tendencia es particularmente ventajosa para las empresas más pequeñas de alimentos 'libres de alérgenos', permitiéndoles diferenciarse mediante una comunicación clara y creíble sobre los atributos de sus productos y los procesos de fabricación.

Crecimiento de las dietas de origen vegetal y sin lácteos

Las dietas de origen vegetal han pasado de ser tendencias de salud de nicho a convertirse en un impulsor significativo del comportamiento del consumidor convencional, respaldadas por avales institucionales y desarrollos innovadores de productos. En febrero de 2024, Beyond Meat introdujo su plataforma de cuarta generación Beyond IV, que reduce las grasas saturadas en un 60% mediante la incorporación de aceite de aguacate y ha recibido certificaciones de la Asociación Americana del Corazón y la Asociación Americana de Diabetes. Esta iniciativa pone de relieve cómo los fabricantes de origen vegetal están abordando las preocupaciones de larga data sobre la adecuación nutricional. El movimiento está además validado por los avances en tecnologías de fermentación de precisión, que producen proteínas lácteas idénticas a las animales para superar las limitaciones de sabor y funcionalidad en las alternativas tradicionales de origen vegetal. Las inversiones en publicidad de alternativas lácteas están aumentando, con la Organización Food Foundation informando que en el Reino Unido, el 27% del gasto publicitario se destinó a alternativas lácteas, en comparación con el 73% para los productos lácteos convencionales[2]Fuente: Organización Food Foundation, "The Broken Plate 2025", www.foodfoundation.org.uk. La inversión de Nestlé en fermentación de precisión para su gama Cowabunga ejemplifica cómo las corporaciones alimentarias multinacionales se están preparando estratégicamente para posibles disrupciones en el mercado lácteo. El crecimiento de la tendencia está además respaldado por una mayor conciencia ambiental entre los grupos demográficos más jóvenes e iniciativas de sostenibilidad corporativa que priorizan los ingredientes de origen vegetal. Además, el movimiento se está expandiendo geográficamente, particularmente en la región Asia-Pacífico, donde las dietas tradicionales de origen vegetal se están adaptando a formatos de conveniencia de estilo occidental para satisfacer las preferencias cambiantes de los consumidores.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Los mayores costos de fabricación y certificación limitan el crecimiento | -1.1% | Global; más severo en mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos para lograr la paridad de sabor y textura con los alimentos convencionales | -0.8% | Global; varía según la categoría | Largo plazo (≥ 4 años) |

| Disponibilidad limitada en mercados emergentes | -0.6% | África | Mediano plazo (2-4 años) |

| Escepticismo del consumidor y confusión sobre el etiquetado | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los mayores costos de fabricación y certificación limitan el crecimiento

Los fabricantes de alimentos libres de alérgenos enfrentan desafíos de costos continuos. Obtener la certificación sin gluten implica documentación exhaustiva, mejoras en las instalaciones y gestión continua del cumplimiento. Según el análisis de impacto regulatorio de la FDA, el costo anual de cumplimiento del etiquetado sin gluten es de aproximadamente USD 8,8 millones[3]Fuente: Administración de Alimentos y Medicamentos, "Etiquetado de Alimentos", www.fda.gov. Estos costos afectan desproporcionadamente a los fabricantes más pequeños que carecen de economías de escala. La necesidad de abastecimiento especializado de ingredientes, líneas de producción dedicadas y protocolos de prueba estrictos crea desventajas de costos estructurales, dificultando la entrada al mercado en segmentos sensibles al precio. Este problema es particularmente significativo en los mercados emergentes, donde los consumidores tienen una tolerancia limitada a los precios premium y los marcos regulatorios para los alimentos libres de alérgenos aún están evolucionando. Sin embargo, los avances en tecnologías de fabricación y alternativas de ingredientes están reduciendo gradualmente estas disparidades de costos. Innovaciones como la fermentación de precisión y las tecnologías de proteínas alternativas presentan oportunidades para lograr la paridad de costos.

Desafíos para lograr la paridad de sabor y textura con los alimentos convencionales

A pesar de los notables avances en la ciencia de ingredientes y las tecnologías de procesamiento, las brechas en la experiencia sensorial entre los alimentos libres de alérgenos y los convencionales continúan limitando una mayor penetración del mercado. Los estudios de preferencias de los consumidores enfatizan consistentemente el sabor y la textura como factores críticos en las decisiones de compra, sin embargo, muchos productos libres de alérgenos no logran satisfacer las expectativas sensoriales establecidas por las alternativas convencionales. Este problema es particularmente significativo en el segmento de panadería, donde replicar la funcionalidad estructural del gluten con agentes aglutinantes y proteínas alternativos sigue siendo un desafío. Las innovaciones en tecnología enzimática, técnicas de fermentación y modificación de proteínas están abordando progresivamente estas brechas. Sin embargo, lograr la equivalencia sensorial completa en todas las categorías de productos sigue siendo un objetivo a largo plazo que requiere una inversión sostenida en investigación y desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Alternativas Lácteas Impulsan la Innovación

Los lácteos y las alternativas lácteas ostentan una participación de mercado del 30,10% en 2025, lo que refleja la madurez del segmento y la amplia aceptación del consumidor en múltiples categorías de restricciones dietéticas. El éxito de este segmento se atribuye a su capacidad para atender simultáneamente las necesidades de los consumidores con intolerancia a la lactosa, las personas con alergias a los lácteos y quienes siguen dietas de origen vegetal, capturando así un mercado más amplio en comparación con las categorías de restricción única. Los productos de confitería representan el segmento de mayor crecimiento, logrando una CAGR del 7,68% hasta 2031, impulsado por las tendencias de premiumización y el desarrollo innovador de productos más allá de las ofertas tradicionales sin azúcar. Mientras tanto, el segmento de panadería demuestra un crecimiento constante, respaldado por los avances en productos sin gluten. De manera similar, las categorías de carne y mariscos se benefician de las innovaciones en proteínas de origen vegetal y tecnologías de proteínas alternativas.

La creciente conciencia sobre los síntomas y diagnósticos de intolerancia a la lactosa ha aumentado significativamente la demanda de productos sin lactosa en múltiples categorías de alimentos. En respuesta, los fabricantes están ampliando sus carteras de productos para incluir opciones sin lactosa en categorías clave como leche, yogur, queso y helado. Por ejemplo, en enero de 2023, Califia Farms introdujo productos de leche de almendras orgánica y leche de avena elaborados con ingredientes simples como agua purificada, sal marina y almendras, excluyendo aceites o gomas añadidos, para atender a los consumidores con intolerancia a la lactosa que buscan alternativas de etiquetado limpio. Además, las salsas, condimentos y aderezos presentan una oportunidad creciente a medida que los fabricantes desarrollan versiones 'libres de alérgenos' de categorías tradicionalmente desafiantes. Asimismo, los productos especializados dirigidos a requisitos dietéticos de nicho contribuyen a la diversificación general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Etiquetado: Los Productos sin Lactosa Ganan Impulso

Los alimentos sin gluten mantienen el liderazgo del mercado con una participación del 57,00% en 2025, respaldados por la consolidada conciencia del consumidor y la estandarización regulatoria. Sin embargo, los productos sin lactosa están experimentando un crecimiento más rápido, con una CAGR del 8,02% prevista hasta 2031, lo que refleja un cambio en las preferencias de los consumidores más allá de la gestión de la enfermedad celíaca. El segmento sin lactosa capitaliza su mayor alcance demográfico, ya que la intolerancia a la lactosa afecta a una población global más amplia en comparación con la sensibilidad al gluten, presentando una oportunidad de mercado significativa. Los requisitos actualizados de etiquetado sin gluten de la FDA para alimentos fermentados e hidrolizados en 2024 proporcionan a los fabricantes vías de cumplimiento más claras, potencialmente estabilizando el crecimiento en el segmento sin gluten al tiempo que reducen las incertidumbres regulatorias.

Las categorías de etiquetado se están expandiendo para incluir declaraciones emergentes libres de alérgenos como sin azúcar, sin conservantes y designaciones específicas de alérgenos, abordando las demandas dietéticas cada vez más sofisticadas de los consumidores. La integración de múltiples declaraciones libres de alérgenos en un solo producto ofrece oportunidades de posicionamiento premium en el mercado, pero también introduce mayores complejidades de fabricación y mayores costos de certificación. Las regulaciones de etiquetado de alimentos de Singapur de 2025 destacan esta evolución regulatoria al establecer estándares claros para las declaraciones sin gluten y prohibir las declaraciones engañosas, apoyando así la estandarización del mercado y mejorando la confianza del consumidor.

Por Categoría: El Segmento Orgánico se Acelera

En 2025, los alimentos libres de alérgenos convencionales continúan dominando el mercado, con una participación significativa del 78,10%. Esta dominancia destaca su asequibilidad y amplia disponibilidad, convirtiéndolos en la opción preferida para una amplia base de consumidores. Estos productos atienden a los consumidores conscientes del costo mientras mantienen una fuerte presencia en varios canales de distribución. En contraste, los productos orgánicos libres de alérgenos están experimentando un crecimiento notable, con una CAGR proyectada del 8,84% hasta 2031. Este crecimiento refleja la creciente expansión del segmento de mercado premium, impulsado por la evolución de las preferencias de los consumidores por productos que ofrecen beneficios duales, como la salud y la sostenibilidad ambiental. El rápido crecimiento del segmento orgánico se alinea con tendencias más amplias en el mercado orgánico, presentando a los fabricantes oportunidades para ocupar una posición única en un panorama cada vez más competitivo.

Los consumidores conscientes de la salud se inclinan particularmente hacia la combinación orgánico-libre de alérgenos, ya que perciben estos atributos como complementarios y que se refuerzan mutuamente. Esta tendencia está impulsada por la creciente conciencia sobre la salud y el bienestar, así como por un cambio hacia patrones de consumo sostenible. Sin embargo, los fabricantes enfrentan importantes desafíos operativos para cumplir con los estrictos requisitos tanto de la certificación orgánica como del cumplimiento libre de alérgenos. Estos estándares duales exigen procesos y recursos sólidos, creando altas barreras de entrada para los nuevos participantes. Las empresas establecidas con capacidades avanzadas de gestión de la cadena de suministro están mejor posicionadas para navegar estas complejidades y capitalizar la creciente demanda. A medida que los alimentos libres de alérgenos continúan ganando aceptación generalizada, se espera que la importancia de la doble certificación aumente significativamente, convirtiéndose en un diferenciador clave para el posicionamiento premium en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Digital Transforma el Acceso

En 2025, los supermercados e hipermercados mantienen su dominio con una participación de mercado sustancial del 62,95%, aprovechando eficazmente su amplio espacio en estantes y alineándose con los patrones de compra establecidos de los consumidores. Estos formatos minoristas capitalizan su capacidad de ofrecer una amplia variedad de productos libres de alérgenos, garantizando conveniencia y accesibilidad para una amplia base de clientes. Simultáneamente, los canales de venta minorista en línea están experimentando un impulso significativo, con una sólida CAGR del 8,98% proyectada hasta 2031. Este crecimiento está alterando fundamentalmente la forma en que los consumidores descubren y compran productos libres de alérgenos. La integración de tecnologías digitales ha facilitado el cumplimiento de los requisitos dietéticos especializados en diversas regiones geográficas, abordando el desafío de larga data de la disponibilidad local limitada para artículos de nicho libres de alérgenos. Las tiendas de alimentos saludables continúan desempeñando un papel crítico en el mercado al no solo proporcionar productos, sino también ofrecer recursos educativos y consultas personalizadas. Estas tiendas son particularmente indispensables para los consumidores que gestionan restricciones dietéticas complejas, ya que brindan orientación experta y recomendaciones de productos personalizadas para satisfacer necesidades de salud específicas.

Las tiendas de conveniencia y supermercados actúan como puntos de distribución accesibles para los productos libres de alérgenos convencionales, atendiendo a los consumidores que buscan opciones de compra rápidas y fáciles. Además, otros canales de distribución, como los minoristas especializados, los proveedores de servicios de alimentación y los modelos de venta directa al consumidor, están estratégicamente posicionados para atender segmentos de mercado distintos. Para los fabricantes de alimentos libres de alérgenos, adoptar una estrategia multicanal integral es imperativo para maximizar la penetración del mercado y abordar las diversas preferencias de compra y requisitos de accesibilidad de los consumidores. Las plataformas en línea, en particular, proporcionan una ventaja competitiva al ofrecer descripciones detalladas de productos, transparencia de ingredientes y reseñas de clientes. Estas características permiten a los consumidores tomar decisiones de compra informadas al tiempo que garantizan el cumplimiento de sus restricciones dietéticas, mejorando así la confianza y la lealtad hacia la marca.

Análisis Geográfico

En 2025, América del Norte aseguró la mayor participación de ingresos regional con un 35,40%, impulsada por estrictas regulaciones de etiquetado de alérgenos, una alta prevalencia de intolerancias diagnosticadas médicamente y una red logística de cadena de frío bien establecida. Los esfuerzos colaborativos entre instituciones de investigación y proveedores de ingredientes en la región están avanzando en hidrocoloides y sistemas enzimáticos que mejoran la textura, los cuales están entrando rápidamente en los mercados comerciales. El creciente énfasis en los informes de ESG ha elevado la presencia en estantes de los productos 'libres de alérgenos' con certificaciones orgánicas o de abastecimiento sostenible, fortaleciendo aún más el liderazgo de mercado de América del Norte.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR anticipada del 8,33% hasta 2031. Los millennials urbanos en mercados clave como China, India y Tailandia están reemplazando cada vez más la leche de vaca por alternativas de origen vegetal, una tendencia impulsada por el marketing de influencers en redes sociales. La planificada alineación de los estándares sin gluten de Singapur con el Codex para 2025 se espera que agilice el comercio electrónico transfronterizo para las marcas que exportan desde Australia y los Estados Unidos. A pesar de las disparidades en el poder adquisitivo entre las subregiones, la adopción de pagos móviles y el auge de los centros de microdistribución están permitiendo a las marcas 'libres de alérgenos' superar los desafíos de distribución tradicionales, impulsando el crecimiento significativo de la región en el mercado de alimentos libres de alérgenos.

Europa combina patrones de consumo orgánico establecidos con ciertas ineficiencias de distribución que limitan la disponibilidad completa de productos. Países como Alemania y Suecia se benefician de sólidas redes de tiendas de alimentos saludables. Las estrictas regulaciones de etiquetado de alérgenos de la UE, entre las más rigurosas a nivel mundial, brindan a los consumidores una alta confianza tanto en los productos 'libres de alérgenos' nacionales como importados. En contraste, América Latina y Oriente Medio y África se encuentran en las primeras etapas de adopción del mercado. Sin embargo, la expansión de la clase media y la creciente exposición a las tendencias dietéticas occidentales en estas regiones indican un potencial de crecimiento, particularmente a medida que los marcos regulatorios avanzan y la infraestructura de cadena de frío mejora.

Panorama regulatorio

Los productos posicionados para la intolerancia alimentaria y alérgenos operan bajo requisitos cada vez más estrictos de etiquetado y control de alérgenos en los principales mercados, con un avance continuo hacia el etiquetado precautorio de alérgenos (PAL) basado en el riesgo. En los Estados Unidos, la Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor (FALCPA) sigue siendo el marco clave para las declaraciones de alérgenos en alimentos envasados, y el sésamo se trata como el noveno alérgeno principal según la Ley FASTER desde el 1 de enero de 2023. Paralelamente, la actualización de 2024 de la FDA aclaró el cumplimiento sin gluten para alimentos fermentados e hidrolizados, reduciendo la ambigüedad para los fabricantes que utilizan estos procesos.

A nivel internacional, la Comisión del Codex Alimentarius adoptó una nueva guía sobre el uso del PAL en su 49ª Sesión celebrada en Ginebra en julio de 2026, estableciendo una base armonizada y basada en el riesgo sobre cuándo pueden utilizarse las declaraciones de "puede contener". En Australia y Nueva Zelanda, los plazos de transición del etiquetado de alérgenos de FSANZ continúan afectando los cambios de envasado, incluida la fecha límite de agotamiento de existencias de febrero de 2026 para el stock etiquetado bajo los requisitos anteriores de declaración de alérgenos (previos al 25 de febrero de 2024). En la Unión Europea, el Reglamento (UE) n.º 1169/2011 sigue siendo central para la divulgación de alérgenos (Anexo II), respaldando una alta alfabetización en el etiquetado y la reformulación de productos impulsada por el cumplimiento en las categorías libres de alérgenos.

Panorama Competitivo

El mercado de productos para la intolerancia alimentaria está fragmentado, con una consolidación que gana impulso a medida que los conglomerados establecidos adquieren cada vez más innovación en lugar de desarrollarla internamente. La dinámica del mercado está impulsada por una combinación de eficiencias de escala y capacidades avanzadas de investigación y desarrollo. Las empresas aseguran una ventaja competitiva centrándose en tres factores críticos: lograr la equivalencia sensorial, garantizar el abastecimiento transparente y construir una sólida presencia omnicanal. Los principales actores que operan en el mercado incluyen General Mills Inc., Danone S.A., Abbott Laboratories, Nestlé S.A. y Arla Foods amba, entre otros.

Los disruptores pequeños y medianos mantienen su relevancia apuntando a nichos dietéticos específicos, como mezclas para hornear aptas para dietas cetogénicas y sin nueces, o operando instalaciones certificadas libres de alérgenos, que los competidores más grandes encuentran difícil de replicar sin inversiones significativas en remodelación. El aumento constante de solicitudes de patentes en la Oficina de Patentes y Marcas de los Estados Unidos para emulsiones de origen vegetal, tecnologías de extrusión y ensayos de detección de alérgenos subraya los esfuerzos continuos de la industria para abordar los desafíos de sabor y costo mediante avances técnicos.

La dinámica competitiva favorece a las empresas que pueden gestionar los costos de certificación, operar o arrendar líneas de producción dedicadas y aprovechar la retroalimentación directa de datos de los canales de comercio electrónico. Las colaboraciones estratégicas entre especialistas en ingredientes y fabricantes por contrato están acelerando el tiempo de comercialización para las empresas emergentes, impulsando una alta rotación de categorías y garantizando un flujo continuo de innovación en el mercado de alimentos libres de alérgenos.

Líderes de la Industria de Productos para la Intolerancia Alimentaria

General Mills Inc.

Danone S.A.

Abbott Laboratories

Nestlé S.A.

Arla Foods amba

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La innovación de productos está avanzando más allá de los artículos con una sola declaración "libre de" hacia formatos que buscan preservar el sabor y la funcionalidad convencionales mientras abordan las necesidades de intolerancia. Esto está generando espacio en aplicaciones donde la textura y el rendimiento siguen siendo barreras de compra, particularmente para los formatos de panadería sin gluten y lácteos sin lactosa más allá de la leche líquida. Una señal de un desarrollo activo de capacidades es el lanzamiento en junio de 2026 de ingredientes funcionales habilitados por fermentación para la panadería industrial sin gluten, incluida la introducción por parte de FERM FOOD ApS de un aglutinante de pan sin gluten fermentado basado en la fermentación en estado sólido de trigo sarraceno y habas, diseñado para respaldar sistemas de textura de etiqueta más limpia para panaderías de mayor rendimiento.

Las oportunidades sin lactosa y de alternativas lácteas también están siendo moldeadas por nuevas vías proteicas y vías regulatorias para ingredientes novedosos. En junio de 2026, Formo presentó un aviso GRAS de la FDA (GRN 1312) para la caseína alfaS1 recombinante, lo que apunta a avances hacia proteínas lácteas idénticas a las animales que pueden ofrecer la funcionalidad láctea tradicional al mismo tiempo que sirven a los consumidores intolerantes a la lactosa. Junto con el enfoque regulatorio y de etiquetado continuo en los Estados Unidos y la UE bajo el Reglamento 1169/2011, los fabricantes y minoristas tienen palancas para diferenciarse mediante una gestión validada de alérgenos, una comunicación más clara en el envase y herramientas de descubrimiento omnicanal que reducen la confusión de los consumidores en torno a la contaminación cruzada y las declaraciones de múltiples alérgenos.

Desarrollos recientes del sector

- Julio de 2026: Arla Foods Bangladesh lanzó DANO Lacto Reduced Filled Milk Powder, posicionado para consumidores que gestionan intolerancia o sensibilidad a la lactosa. El lanzamiento refuerza la accesibilidad en el mercado local para los formatos lácteos reducidos en lactosa y señala una adaptación continua de la cartera por parte de grandes grupos lácteos para abordar la demanda impulsada por la intolerancia en mercados emergentes.

- Junio de 2026: Danone celebró acuerdos definitivos para adquirir el grupo australiano MADE Group y para comprar la participación restante del 49% en su empresa conjunta de lácteos frescos con Saputo Dairy Australia. Las transacciones profundizan el control de Danone sobre las operaciones en el mercado y amplían su presencia en nutrición saludable y funcional en Asia-Pacífico, respaldando una escalabilidad regional más rápida de la cartera en segmentos adyacentes a la intolerancia.

- Octubre de 2024: Feel Good Foods lanzó dumplings de sopa de pollo sin gluten para atender la demanda de opciones de comidas y bocadillos convenientes. El lanzamiento extiende el posicionamiento sin gluten hacia alimentos congelados listos para calentar, reforzando la expansión de la categoría más allá de la panadería y los bocadillos básicos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca alimentos envasados y productos consumibles estrechamente relacionados que se elaboran y comercializan para personas con intolerancias alimentarias, donde el producto se posiciona como adecuado a través de una declaración clara de "libre de" o favorable para la intolerancia.

Exclusiones del alcance: excluimos los tratamientos farmacológicos con receta y los dispositivos médicos, y no contamos los alimentos saludables generales a menos que se declare claramente en el envase o en las especificaciones del producto una afirmación relacionada con la intolerancia.

Descripción general de la segmentación

- Por Tipo de Producto

- Lácteos y Alternativas Lácteas

- Productos de Panadería

- Productos de Confitería

- Productos de Carne y Mariscos

- Salsas, Condimentos y Aderezos

- Otros Tipos de Productos

- Por Tipo de Etiquetado

- Alimentos sin Gluten

- Alimentos sin Lactosa

- Otros

- Por Categoría

- Convencional

- Orgánico

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Alimentos Saludables

- Tiendas de Conveniencia y Supermercados

- Tiendas Minoristas en Línea

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el mapa básico del mercado, establecer los límites regionales y anclar supuestos que luego se pusieron a prueba en entrevistas. Nos basamos en fuentes públicas como estadísticas gubernamentales de salud y nutrición (por ejemplo, vigilancia de estilo CDC), referencias de alimentos e ingredientes de estilo USDA, y reguladores de seguridad alimentaria que publican normas de alérgenos y etiquetado, así como actualizaciones periódicas.

Para conectar la demanda con lo que realmente se vende, también revisamos publicaciones comerciales y aduaneras (por ejemplo, datos de tipo UN Comtrade) para los flujos relevantes de productos e ingredientes, y utilizamos revistas de nutrición y gastroenterología revisadas por pares para comprender los rangos de prevalencia y los patrones de diagnóstico. Además, se examinaron los informes de las empresas, presentaciones a inversores, anuncios de grandes minoristas, sitios web de asociaciones y prensa de buena reputación para captar lanzamientos, uso de declaraciones y expansión de la distribución, con el apoyo de suscripciones pagas para datos financieros de empresas y búsquedas de patentes cuando se necesitaba aclarar declaraciones de productos. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de alimentos envasados, proveedores de ingredientes, minoristas y distribuidores, y un pequeño grupo de expertos en la materia que siguen las tendencias de etiquetado y nutrición en las principales regiones. Los aportes ayudaron a confirmar el alcance a nivel de declaración, las escalas de precios típicas por categoría, la combinación de canales (especialmente el comercio minorista en línea frente a las grandes tiendas) y el ritmo al que se están expandiendo las carteras sin lactosa y sin gluten en diferentes geografías.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | Asia-Pacífico: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 50% | América: 21% |

Dimensionamiento y previsión del mercado

El modelo central parte de un conjunto de demanda de arriba hacia abajo, donde la población por región se traduce en una base de consumidores direccionable utilizando rangos de prevalencia y diagnóstico para dietas vinculadas a la intolerancia, que luego se convierten en gasto utilizando la penetración de categoría y el valor de consumo anual promedio. Una vez construida esta forma, los totales se corroboran con verificaciones selectivas de abajo hacia arriba, principalmente mediante ingresos de categoría muestreados, verificaciones de canal sobre los puntos de precio y comprobaciones de coherencia utilizando el volumen a nivel de categoría multiplicado por precios de venta promedio realistas.

Los insumos clave rastreados incluyen la proporción de alimentos envasados con declaraciones sin gluten y sin lactosa, el cambio en la combinación entre supermercados y comercio minorista en línea, las primas de precio típicas para el posicionamiento "libre de" por categoría, las tendencias regionales de diagnóstico y concienciación que afectan la adopción, y la expansión del espacio en los estantes de los minoristas para estas líneas. La previsión se realizó mediante análisis de escenarios respaldado por sensibilidad de estilo regresión sobre los mismos impulsores, de modo que los cambios en la penetración, los precios y la combinación de canales puedan rastrearse claramente de un año a otro. Cuando faltaban datos de abajo hacia arriba para un país o categoría, las brechas se manejaron aplicando ratios proxy validados de mercados similares y luego verificando nuevamente el resultado con la estructura minorista local y los niveles de ingresos a partir de conjuntos de datos públicos.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon con señales independientes, incluidas las tendencias de prevalencia de declaraciones, indicios de crecimiento de categoría a partir de informes de empresas públicas, y patrones observados de expansión de canales, y luego se investigaron las variaciones antes de la aprobación final. Si una región mostraba un salto inesperado, se revisaban los supuestos y se volvía a contactar a encuestados seleccionados para que la cifra final no estuviera impulsada por aportes puntuales.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes en las normas de etiquetado o movimientos de precios pronunciados impulsados por materias primas que pueden alterar las primas. Antes de la entrega, un analista realiza una revisión nueva del modelo y del ciclo de noticias reciente para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Tamaño del mercado de productos para la intolerancia alimentaria de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los productos de intolerancia alimentaria no siempre coinciden porque el alcance puede cambiar de maneras pequeñas pero significativas, y el año de referencia no siempre es el mismo entre los estudios. Las diferencias también surgen de cómo los analistas tratan las primas de precio, cómo traducen la prevalencia en gasto y con qué frecuencia se actualiza el modelo.

Los principales factores de discrepancia en este mercado suelen ser si la estimación cuenta únicamente alimentos con etiquetado explícito de estilo sin gluten o sin lactosa frente a incluir también productos más amplios "libres de" y de bienestar adyacente, y si los ingresos se construyen a partir de escalas de precios realistas a nivel de categoría o de un único promedio combinado. El momento de conversión de divisas también importa, ya que la inflación regional y los tipos de cambio pueden alterar notablemente los totales en USD si las conversiones no están alineadas al mismo período.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,56 mil millones de USD (2026) | |

| Editorial del Sector A | 16,70 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir una cesta más amplia de categorías y tipos de intolerancia, lo que puede elevar los totales cuando se cuentan de forma más amplia las líneas de nutrición orgánica y especializada. |

| Editorial del Sector B | 11,10 mil millones de USD (2025) | Ancla el crecimiento a partir de un valor inicial más bajo y puede aplicar una trayectoria de prima de precio más conservadora o una captación de canal más estrecha, lo que reduce el conjunto de ingresos medido en los primeros años. |

La tabla muestra una amplia dispersión principalmente porque el año de referencia y la cesta de productos incluida no están alineados. En el modelo de Mordor Intelligence, los ingresos se contabilizan cuando los productos se sitúan dentro de las categorías definidas de productos para la intolerancia alimentaria y llevan un etiquetado claramente vinculado a la intolerancia, lo que evita mezclar alimentos de bienestar más amplios que pueden inflar los totales. Con ese alcance fijado y verificado con datos de canal y precios, el tamaño de mercado resultante sigue siendo más fácil de reproducir y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos libres de alérgenos?

El tamaño del mercado de alimentos libres de alérgenos se sitúa en USD 14,56 mil millones en 2026 y se proyecta que alcance USD 19,77 mil millones en 2031, respaldado por una CAGR del 6,30%.

¿Qué región lidera el mercado global de alimentos libres de alérgenos?

América del Norte lidera con una participación de ingresos del 35,40% en 2025, impulsada por regulaciones de etiquetado claras y una alta conciencia del consumidor.

¿Qué segmento de productos está creciendo más rápido?

Se prevé que los productos de confitería, incluidos los chocolates y gomitas aptos para personas con alergias, crezcan a una CAGR del 7,68% hasta 2031.

¿Cómo está influyendo el comercio electrónico en las ventas de alimentos libres de alérgenos?

Los canales de supermercados en línea se están expandiendo a una CAGR del 8,98%, ofreciendo filtros de surtido más amplios y distribución directa a consumidores con necesidades dietéticas especializadas.

Última actualización de la página el: