Tamaño y Participación del Mercado de Proteína Vegetal Texturizada de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

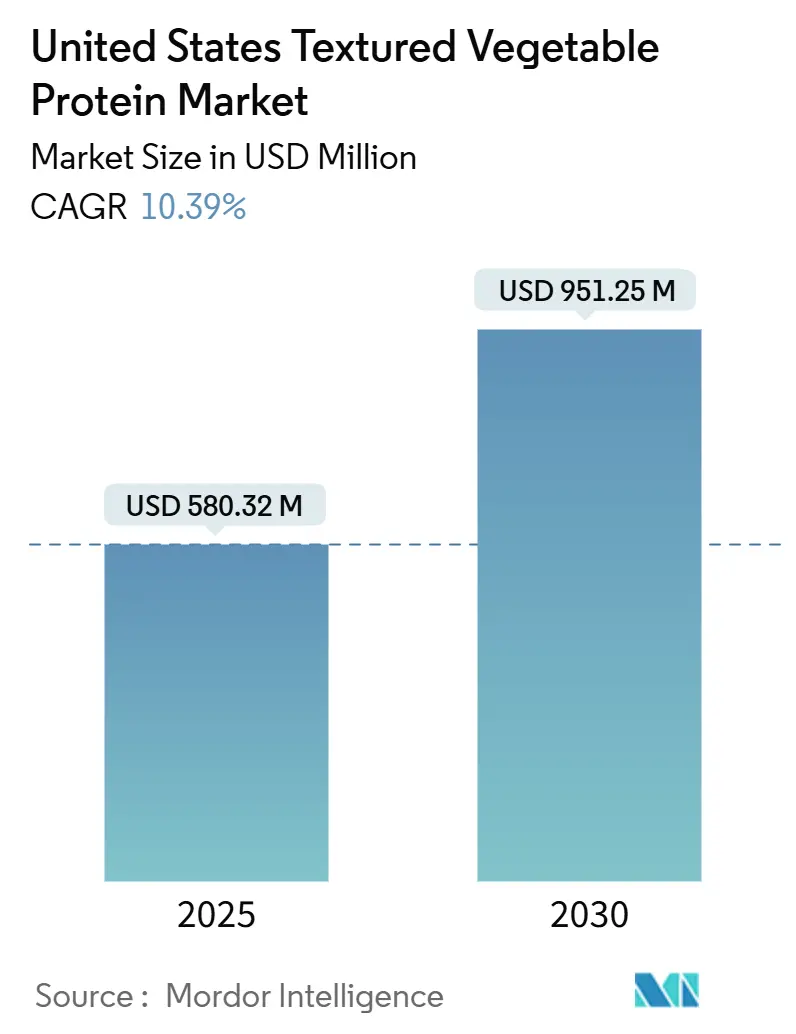

| Tamaño del Mercado (2025) | 580.32 Millones de dólares |

| Tamaño del Mercado (2030) | 951.25 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal Texturizada de los Estados Unidos por Mordor Intelligence

El mercado de proteína vegetal texturizada en los Estados Unidos está valorado en USD 580,32 millones en 2025 y se proyecta que alcance USD 951,25 millones en 2030, registrando una CAGR del 10,39% hasta 2030. Este crecimiento está impulsado por la creciente adopción de dietas flexitarianas, los rápidos avances en tecnología de extrusión, la expansión de la infraestructura de proteína de chícharo y un mayor énfasis en la sostenibilidad y el bienestar animal. El aumento de los ingresos disponibles y la premiumización están impulsando a los fabricantes a desarrollar productos que repliquen auténticas texturas de carne, al tiempo que incorporan reformulaciones de etiqueta limpia para impulsar la aceptación generalizada. Los consumidores están tomando mayor conciencia de los beneficios para la salud de las proteínas de origen vegetal, como los niveles más bajos de grasas saturadas y colesterol en comparación con las proteínas animales, lo que está impulsando aún más el interés en la proteína vegetal texturizada (PVT). La tendencia hacia opciones de proteína vegetal texturizada no basadas en soya, incluidas las de chícharo, haba y garbanzo, está ampliando la base de consumidores, en particular entre las personas con alergias a la soya. Los avances en tecnología alimentaria están produciendo productos de proteína vegetal texturizada con mejor sabor, textura e ingredientes de etiqueta limpia. Las inversiones en capacidad de procesamiento doméstica están aliviando las restricciones de suministro y optimizando las estructuras de costos. Además, regulaciones más claras sobre el etiquetado de alérgenos y las divulgaciones de organismos genéticamente modificados (OGM) están configurando las estrategias de aprovisionamiento, especialmente para los insumos de base de soya.

Conclusiones Clave del Informe

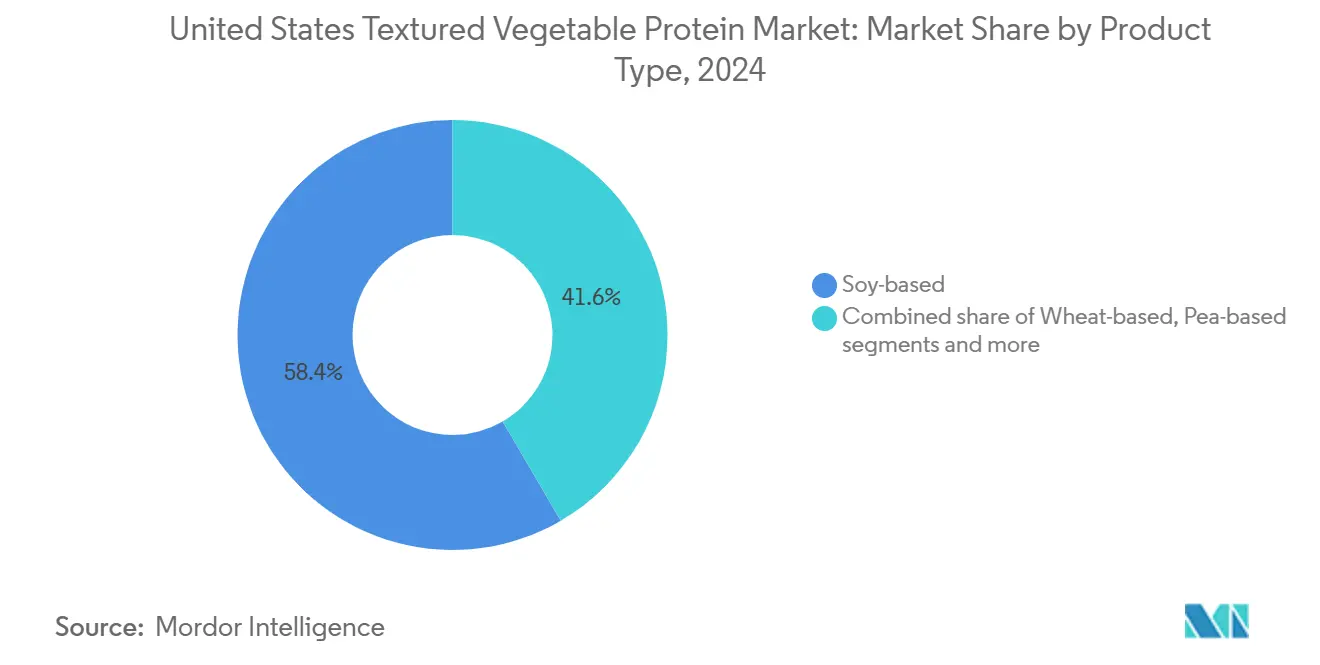

- Por tipo de producto, las proteínas de base de soya lideraron con el 58,39% de la participación del mercado de proteína vegetal texturizada en 2024, mientras que se prevé que las proteínas de base de chícharo se expandan a una CAGR del 11,84% hasta 2030.

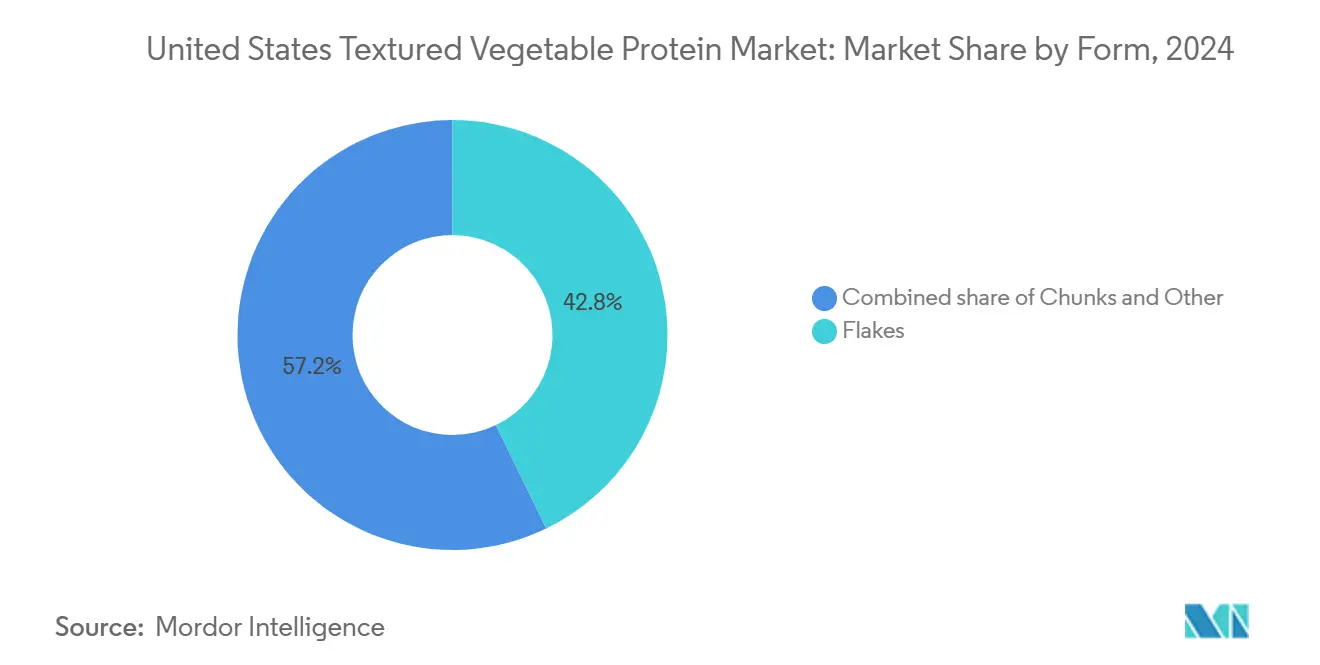

- Por forma, las hojuelas representaron el 42,82% del tamaño del mercado de proteína vegetal texturizada en 2024, mientras que los trozos avanzan a una CAGR del 11,28% hasta 2030.

- Por usuario final, el segmento de procesamiento de alimentos y piensos representó el 49,29% del tamaño del mercado de proteína vegetal texturizada en 2024 y está creciendo a una CAGR del 10,98% hasta 2030.

Tendencias e Información del Mercado de Proteína Vegetal Texturizada de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de alternativas cárnicas de origen vegetal entre consumidores flexitarianos | +2.1% | Nacional, mayor en estados costeros | Mediano plazo (2-4 años) |

| Mejoras nutricionales y posicionamiento de etiqueta limpia | +1.8% | Nacional, segmentos urbanos premium | Largo plazo (≥ 4 años) |

| Innovaciones de productos centradas en sabor, textura y formulaciones de etiqueta limpia, | +1.9% | Nacional, adopción temprana en Nueva York y Texas | Mediano plazo (2-4 años) |

| Avances en tecnologías de procesamiento de alimentos | +1.6% | Nacional, centros clave de procesamiento | Largo plazo (≥ 4 años) |

| Tendencias crecientes de salud y bienestar | +1.4% | Nacional, datos demográficos conscientes de la salud | Mediano plazo (2-4 años) |

| Creciente conciencia y preocupación por el bienestar animal | +1.0% | Nacional, segmentos de millennials y Generación Z | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alternativas cárnicas de origen vegetal entre consumidores flexitarianos

La demanda flexitariana está impulsando significativamente la adopción generalizada de carnes de origen vegetal, con la proteína vegetal texturizada (PVT) desempeñando un papel fundamental como ingrediente básico en este mercado. En 2024, el 53% de los estadounidenses informó haber probado carne de origen vegetal al menos una vez, mientras que el 40% la consumió en 2023, según datos del Good Food Institute[1]Fuente: Good Food Institute, "Instantánea del consumidor: carne de origen vegetal en los Estados Unidos", gfi.org. Este creciente interés pone de manifiesto una fuerte demanda de proteínas vegetales texturizadas, que son valoradas por su capacidad de replicar los atributos sensoriales de la carne, como el sabor y la textura. Los consumidores dentro de este segmento buscan cada vez más alternativas proteicas que no solo ofrezcan una experiencia culinaria familiar, sino que también se alineen con sus objetivos de reducir el consumo de carne. La tendencia flexitariana es particularmente prominente entre los millennials y la Generación Z, quienes exhiben una mayor disposición a pagar precios premium por productos de origen vegetal que satisfagan sus expectativas de calidad y autenticidad. En respuesta a esta demanda, los fabricantes de alimentos están realizando inversiones sustanciales en el desarrollo de formulaciones avanzadas de proteína vegetal texturizada que puedan incorporarse sin problemas en recetas tradicionales a base de carne sin comprometer el sabor ni la textura. Esta tendencia no se limita únicamente al comercio minorista; también ha permeado los canales de servicio de alimentos, donde los restaurantes están integrando activamente proteínas vegetales texturizadas en sus ofertas de menú. Al hacerlo, buscan atender las preferencias de los consumidores flexitarianos al tiempo que garantizan que los consumidores tradicionales de carne no se vean alienados.

Mejoras nutricionales y posicionamiento de etiqueta limpia

El posicionamiento de etiqueta limpia se ha convertido en una ventaja competitiva significativa, ya que los consumidores estadounidenses examinan cada vez más las listas de ingredientes y prefieren productos con componentes reconocibles y mínimamente procesados. Según el Consejo Internacional de Información Alimentaria, el 29% de los consumidores estadounidenses en 2023 compraron regularmente alimentos o bebidas basándose en ingredientes de etiqueta limpia[2]Fuente: Consejo Internacional de Información Alimentaria, "IFIC-2023-Food-Health-Report", ific.org. Para satisfacer esta demanda, los fabricantes de proteína vegetal texturizada están reformulando sus productos eliminando aditivos artificiales y conservantes sintéticos, al tiempo que mantienen el rendimiento funcional. Lograr los perfiles de textura y sabor deseados utilizando únicamente ingredientes naturales requiere técnicas de procesamiento avanzadas y métodos tradicionales. Esta tendencia de etiqueta limpia está impulsando inversiones en procesamiento basado en enzimas, tecnologías de fermentación y sistemas de sabores naturales para mejorar la funcionalidad de las proteínas sin comprometer la transparencia de los ingredientes. Además, la fortificación nutricional con vitaminas, minerales y ácidos grasos omega-3 se ha convertido en una práctica estándar, posicionando las proteínas vegetales texturizadas como nutricionalmente superiores a las alternativas cárnicas convencionales.

Innovaciones de productos centradas en sabor, textura y formulaciones de etiqueta limpia

Las innovaciones en tecnología de extrusión y estructuración de proteínas están superando los principales obstáculos de sabor y textura que han limitado la adopción de proteínas vegetales texturizadas. Los procesos de extrusión de alta humedad, que están a la vanguardia de estas innovaciones, son ahora capaces de producir estructuras proteicas fibrosas que replican fielmente la mordida y la sensación en boca de los productos cárnicos tradicionales. Simultáneamente, el desarrollo de sistemas de sabores naturales derivados de fuentes de origen vegetal está mejorando significativamente los perfiles de sabor de estas proteínas, haciéndolas más atractivas para los consumidores. Las empresas están invirtiendo cada vez más en técnicas de procesamiento patentadas que permiten la creación de diversas variaciones de textura dentro de un único producto, ofreciendo así una experiencia más auténtica y satisfactoria similar a la carne. Además, la creciente demanda de productos de etiqueta limpia, que priorizan los ingredientes naturales y la transparencia, está impulsando el desarrollo de agentes aglutinantes naturales avanzados, potenciadores de sabor de origen vegetal y auxiliares de procesamiento. Estas soluciones garantizan la integridad del producto al tiempo que eliminan la necesidad de aditivos sintéticos. Como resultado de estos avances tecnológicos, el ámbito de aplicación de las proteínas vegetales texturizadas se está expandiendo más allá de los análogos cárnicos tradicionales para incluir formulaciones premium de comidas listas para consumir y preparaciones de calidad de restaurante de alta gama, atendiendo a una gama más amplia de preferencias de los consumidores y usos culinarios.

Avances en tecnologías de procesamiento de alimentos

Los equipos de extrusión de nueva generación y las metodologías de procesamiento están transformando la producción de proteínas vegetales texturizadas. Los fabricantes ahora pueden lograr perfiles de textura y propiedades funcionales que antes estaban fuera de su alcance. Los extrusores de doble tornillo equipados con sistemas avanzados de control de temperatura y humedad están permitiendo la creación de estructuras proteicas sofisticadas. Estas innovaciones no solo mejoran la eficiencia del procesamiento, sino que también reducen el consumo de energía. El procesamiento a alta presión y las tecnologías de campo eléctrico pulsado se están incorporando a las líneas de producción para mejorar la funcionalidad de las proteínas y extender la vida útil sin causar degradación térmica. Los avances tecnológicos ahora permiten la incorporación directa de aromas, sabores e ingredientes funcionales durante el proceso de extrusión. Este desarrollo produce una gama de formas de productos, incluidas hojuelas, trozos y gránulos, personalizados para aplicaciones específicas como hamburguesas, salchichas y nuggets. Además, las mejoras en la automatización y el control de procesos están brindando una calidad de producto más consistente. Combinados con menores costos de fabricación, estos avances hacen que las proteínas vegetales texturizadas sean más competitivas con los productos cárnicos tradicionales. Estas innovaciones son esenciales para escalar la producción para satisfacer la creciente demanda mientras se mantienen los estándares de calidad en las operaciones de fabricación a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceptación de sabor y textura | -1.2% | Nacional, regiones tradicionales de consumo de carne | Corto plazo (≤ 2 años) |

| Problemas de alergia a la soya y percepción de OGM | -0.8% | Nacional, segmentos de consumidores conscientes de la salud | Mediano plazo (2-4 años) |

| Barreras regulatorias y de seguridad alimentaria | -0.6% | Nacional, requisitos de cumplimiento federales y estatales | Largo plazo (≥ 4 años) |

| Cuellos de botella en el procesamiento doméstico de proteína de chícharo | -0.9% | Regional, centros de procesamiento del Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceptación de sabor y textura

A pesar del creciente interés en las alternativas de origen vegetal, el mercado de proteína vegetal texturizada enfrenta desafíos sustanciales para lograr una aceptación generalizada de los consumidores. Los problemas relacionados con el sabor y la textura siguen siendo obstáculos significativos que impiden que estos productos ganen terreno en los mercados masivos. Si bien un número considerable de consumidores estadounidenses ha experimentado con alternativas cárnicas de origen vegetal, solo una pequeña fracción las ha adoptado como parte habitual de su dieta. Esta adopción limitada se atribuye principalmente a la insatisfacción con la experiencia sensorial, en particular en términos de sabor y sensación en boca. La dificultad es especialmente pronunciada en aplicaciones que requieren perfiles de textura complejos, como los análogos de carne de músculo entero. Las tecnologías actuales de proteína vegetal texturizada tienen dificultades para replicar la estructura fibrosa, la jugosidad y el atractivo sensorial general de la carne convencional, que son factores críticos para la aceptación del consumidor. Además, las preferencias regionales exacerban estos desafíos. Los consumidores en regiones con una fuerte tradición de consumo de carne tienden a tener una menor tolerancia a las variaciones de textura en comparación con los que se encuentran en mercados de adopción temprana, donde las alternativas de origen vegetal han ganado mayor aceptación. Para abordar estas limitaciones, los fabricantes están realizando inversiones significativas en investigación sensorial y reformulación de productos. Los esfuerzos se centran en mejorar el sabor, la textura y los atributos sensoriales generales de los productos de proteína vegetal texturizada. Sin embargo, lograr avances sustanciales en esta área requiere una inversión sostenida en investigación y desarrollo, junto con ciclos de desarrollo de productos iterativos para refinar y mejorar estas ofertas con el tiempo.

Problemas de alergia a la soya y percepción de OGM

Aunque las proteínas vegetales texturizadas de base de soya se benefician de una infraestructura de procesamiento bien establecida y eficiencia en costos, enfrentan desafíos notables debido a preocupaciones sobre alérgenos y percepciones negativas generalizadas de los organismos genéticamente modificados (OGM). En los Estados Unidos, la prevalencia de alergias a la soya entre niños y adultos ha dado lugar a requisitos obligatorios de etiquetado, lo que restringe el uso de productos de base de soya en entornos institucionales de servicio de alimentos. Además, las crecientes preocupaciones de los consumidores sobre los OGM han impulsado la demanda de alternativas de soya no transgénicas y orgánicas, que generalmente se venden a un precio premium. Estos factores han impulsado mayores inversiones en fuentes alternativas de proteínas, en particular formulaciones de base de chícharo y trigo. Sin embargo, estas alternativas presentan desafíos únicos, ya que a menudo requieren equipos de procesamiento especializados y experiencia avanzada en formulación para satisfacer las necesidades del mercado. A estas complejidades se suma el marco regulatorio en evolución para el etiquetado de OGM, que crea una incertidumbre continua para los fabricantes con respecto a los requisitos de cumplimiento y las estrategias para una comunicación efectiva con los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia de la Soya Enfrenta la Disrupción de Base de Chícharo

Las proteínas vegetales texturizadas de base de chícharo están experimentando un crecimiento significativo, con una CAGR del 11,84% proyectada hasta 2030. Este crecimiento está impulsado principalmente por su naturaleza libre de alérgenos y su atractivo de etiqueta limpia, abordando las preocupaciones de los consumidores sobre las alternativas de base de soya. Según el Departamento de Agricultura de los Estados Unidos, los Estados Unidos produjeron 4.498,5 miles de CWT de chícharos verdes en 2024[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen de Vegetales 2024", usda.gov, garantizando un suministro confiable de materias primas para el procesamiento. Si bien las proteínas de base de soya mantuvieron una participación de mercado dominante del 58,39% en 2024, el rápido auge de las proteínas de chícharo destaca el cambio de la industria hacia la diversificación de fuentes de proteínas para atender a una base de consumidores más amplia. Las proteínas de base de trigo continúan viendo una demanda estable, particularmente en aplicaciones de panadería y confitería donde las propiedades aglutinantes del gluten son esenciales. Las legumbres como el haba, la lenteja y el garbanzo están ganando popularidad como ingredientes de especialidad en mercados de alimentos premium y étnicos, aunque su presencia en el mercado sigue siendo limitada debido a los desafíos de infraestructura de procesamiento.

La segmentación por fuente pone de relieve dinámicas clave de la cadena de suministro. La dominancia de la soya se debe a sus establecidos sistemas de producción agrícola y procesamiento, que proporcionan eficiencia en costos y confiabilidad en el suministro. En contraste, el crecimiento de la proteína de chícharo está respaldado por el aumento del cultivo de chícharos en América del Norte y el desarrollo de instalaciones de procesamiento dedicadas. Estos avances están reduciendo las primas de costo y mejorando las propiedades funcionales. Las recientes inversiones de los principales procesadores en infraestructura de proteína de chícharo reflejan una fuerte confianza de la industria en una demanda sostenida a largo plazo. Esta tendencia es particularmente relevante a medida que los fabricantes de alimentos buscan diversificar las fuentes de proteínas y minimizar los riesgos de alérgenos en sus formulaciones de productos.

Por Forma: Los Trozos Ganan Terreno frente a la Tradición de las Hojuelas

Los trozos son el segmento de forma de más rápido crecimiento, logrando una notable CAGR del 11,28% hasta 2030. La popularidad del formato de trozos se debe no solo a su textura, sino también a su superior retención de humedad y absorción de sabor, lo que mejora la calidad de las comidas listas para consumir y los productos de servicio de alimentos. En contraste, las hojuelas mantienen una participación de mercado dominante del 42,82% en 2024, impulsada por el enfoque de los fabricantes de alimentos en lograr autenticidad de textura en aplicaciones de análogos cárnicos. Este crecimiento está respaldado por los avances en la tecnología de procesamiento por extrusión, que permiten el desarrollo de estructuras proteicas más grandes y complejas que replican mejor las características de carne de músculo entero en comparación con los formatos de hojuelas tradicionales. Otras formas, como gránulos y tiras, atienden aplicaciones especializadas, satisfaciendo necesidades culinarias específicas y requisitos de procesamiento, pero representan segmentos de mercado más pequeños.

En aplicaciones de alto volumen, los trozos son preferidos por su eficiencia de fabricación, ya que las líneas de procesamiento pueden manejar tamaños de partículas más grandes sin comprometer el rendimiento o la consistencia del producto. Las preferencias de forma varían significativamente entre los usuarios finales: los fabricantes de análogos cárnicos prefieren los trozos por su integridad estructural, mientras que las hojuelas siguen siendo la elección para aplicaciones de panadería debido a sus propiedades de mezcla y aglutinación. Los lanzamientos de productos recientes indican un cambio hacia formas híbridas que integran múltiples texturas dentro de un solo producto, lo que permite aplicaciones culinarias más avanzadas y una mayor aceptación de los consumidores.

Por Usuario Final: La Dominancia del Procesamiento de Alimentos Impulsa la Innovación

El procesamiento de alimentos y piensos mantiene una participación de mercado líder del 49,29% en 2024 y está configurado para crecer de manera constante a una CAGR del 10,98%. Este segmento desempeña un papel crucial en la conversión de proteínas vegetales texturizadas en productos listos para el consumidor en diversas categorías. Su liderazgo está impulsado por su capacidad de utilizar eficazmente las propiedades funcionales de las proteínas vegetales texturizadas. Estas proteínas se utilizan en una variedad de aplicaciones, desde el desarrollo de análogos cárnicos con perfiles de textura complejos hasta la mejora de comidas listas para consumir con soluciones proteicas asequibles. El segmento de procesamiento está experimentando un crecimiento significativo en aplicaciones de análogos cárnicos, con fabricantes que se centran en capacidades de formulación especializadas y establecen asociaciones de co-fabricación para satisfacer la creciente demanda en el mercado de carnes de origen vegetal.

Los segmentos de comercio minorista y servicio de alimentos ofrecen notables oportunidades de crecimiento, pero su progreso depende de mejorar la calidad del producto y mantener la competitividad en costos en comparación con las fuentes de proteínas tradicionales. La adopción en el servicio de alimentos se está acelerando a medida que los restaurantes buscan incluir opciones de origen vegetal sin necesidad de realizar ajustes importantes en el menú o modificaciones en el equipo de cocina. El entorno regulado por la Administración de Alimentos y Medicamentos (FDA) garantiza estándares consistentes de seguridad alimentaria en todos los segmentos de usuarios finales, aunque ciertas aplicaciones pueden necesitar certificaciones adicionales para reclamaciones dietéticas orgánicas o especiales. Las tendencias recientes destacan una creciente colaboración entre segmentos, con procesadores que desarrollan productos específicamente para programas de marca propia minorista y participan en acuerdos de manufactura por contrato para el servicio de alimentos.

Análisis Geográfico

Los estados costeros y los centros urbanos de los Estados Unidos están a la vanguardia de la adopción de proteína vegetal texturizada, mientras que las regiones agrícolas tradicionales muestran una adopción más lenta. Estados como California, Nueva York y Texas lideran el mercado, impulsados por poblaciones diversas, consumidores conscientes de la salud y una infraestructura de procesamiento de alimentos bien establecida que fomenta la innovación y distribución de productos. Estos estados se benefician de su proximidad a los principales puertos para la importación de ingredientes, una concentración de instalaciones de fabricación de alimentos y datos demográficos de consumidores que apoyan las tendencias de proteínas de origen vegetal. La Costa Oeste, en particular, está experimentando un fuerte crecimiento en los segmentos premium y orgánicos de proteína vegetal texturizada, respaldada por marcos regulatorios favorables para la producción sostenible de alimentos y la disposición de los consumidores a pagar precios más altos por productos respetuosos con el medio ambiente.

En el Medio Oeste, existe una dinámica contrastante: la abundante producción de cultivos proteicos de la región contrasta con los patrones tradicionales de consumo de carne y la adopción más lenta de alternativas de origen vegetal. Sin embargo, la sólida infraestructura de procesamiento del Medio Oeste está atrayendo inversiones significativas en la fabricación de proteína vegetal texturizada. Las empresas están aprovechando su acceso a materias primas y la experiencia establecida en procesamiento de alimentos. El entorno regulatorio varía entre los estados, con algunos que promueven la producción de alimentos de origen vegetal mientras que otros mantienen un enfoque en la agricultura tradicional. Las recientes inversiones en infraestructura indican un reconocimiento creciente del potencial económico de las proteínas vegetales texturizadas, incluso en regiones históricamente centradas en la carne.

Los estados del Sur presentan oportunidades emergentes, donde la creciente población hispana y la urbanización están impulsando la demanda de opciones de proteínas de origen vegetal que se alineen con las preferencias culinarias tradicionales. La infraestructura de procesamiento de alimentos de la región se está expandiendo para apoyar las aplicaciones de proteína vegetal texturizada, particularmente en la fabricación de comidas listas para consumir y alimentos de bocadillo. Las ventajas de la cadena de suministro en esta región incluyen el acceso a diversas materias primas agrícolas y la proximidad a las principales redes de distribución que sirven a las cadenas minoristas nacionales. Si bien la supervisión federal garantiza el cumplimiento regulatorio consistente, los incentivos de desarrollo económico local están influyendo en las decisiones sobre ubicaciones de instalaciones y expansiones de capacidad.

Panorama Competitivo

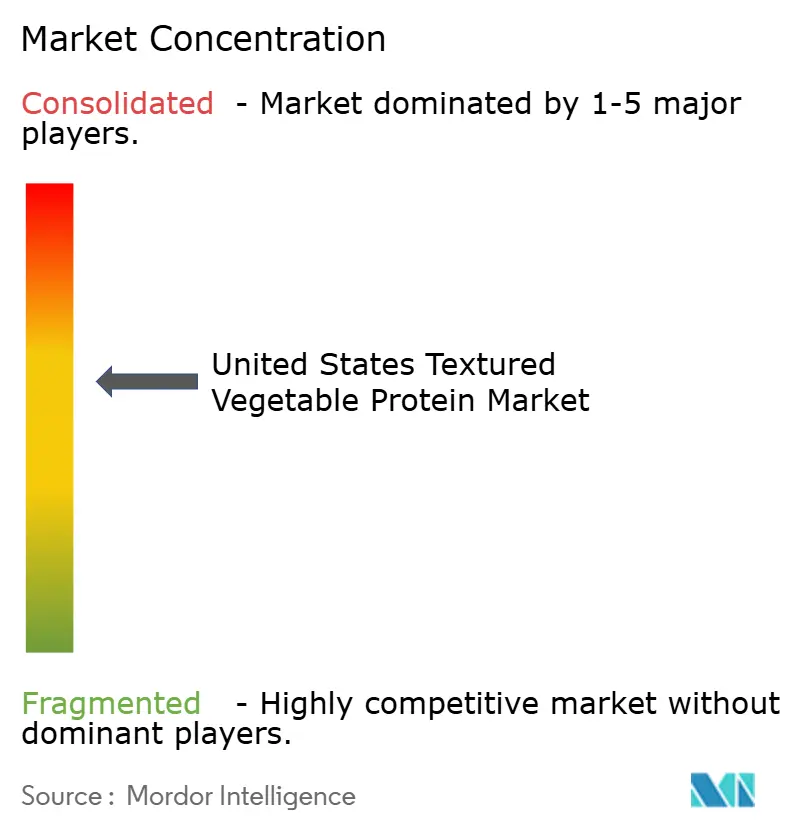

El mercado de proteína vegetal texturizada de los Estados Unidos exhibe una fragmentación moderada, con conglomerados agroindustriales establecidos que mantienen una presencia significativa en el mercado junto con procesadores especializados de proteínas e innovadores emergentes de etiqueta limpia. La concentración de este mercado refleja la naturaleza intensiva en capital del procesamiento de proteínas. Los actores más grandes, con carteras de productos diversas y redes de distribución sólidas, se benefician de economías de escala. La integración vertical es una tendencia clave, con empresas que forman asociaciones con proveedores agrícolas ascendentes y mejoran el desarrollo de productos descendentes para optimizar el valor de la cadena de suministro. Las empresas están adoptando tecnologías para mejorar la eficiencia del procesamiento, mejorar la calidad del producto y reducir costos, garantizando la competitividad frente a las proteínas cárnicas tradicionales.

Los actores líderes como Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. y Roquette Freres SA están impulsando la innovación y el crecimiento estratégico en el mercado de proteína vegetal texturizada de los Estados Unidos. Estas empresas están desarrollando formulaciones con funcionalidad mejorada, mejor sabor y etiquetas más limpias para alinearse con las preferencias cambiantes de los consumidores. Las colaboraciones estratégicas con proveedores de ingredientes, fabricantes de alimentos e instituciones de investigación se están volviendo más frecuentes para fortalecer las posiciones en el mercado y expandir las redes de distribución. Además, las empresas están aumentando las capacidades de producción, particularmente en instalaciones de proteínas sostenibles de origen vegetal, y diversificando sus ofertas de productos para incluir fuentes de proteínas como proteínas de chícharo, haba y garbanzo.

Existen oportunidades en aplicaciones especializadas que requieren perfiles de textura únicos, formulaciones libres de alérgenos y productos premium capaces de generar mayores márgenes que las proteínas texturizadas estándar. Los nuevos participantes están disrumpiendo el mercado al utilizar fuentes de proteínas novedosas, tecnologías de procesamiento innovadoras y modelos de distribución directa al consumidor, desafiando a los actores establecidos en segmentos específicos. Un aumento en las solicitudes de patentes relacionadas con la tecnología de extrusión y la estructuración de proteínas destaca los esfuerzos continuos de innovación para abordar las limitaciones de sabor y textura que obstaculizan una adopción más amplia del mercado. A medida que los fabricantes de alimentos consideran cada vez más las proteínas vegetales texturizadas como ingredientes estratégicos, la competencia se intensifica. Este cambio está impulsando la demanda de soluciones personalizadas y soporte técnico, favoreciendo a las empresas con sólidas capacidades de investigación.

Líderes de la Industria de Proteína Vegetal Texturizada de los Estados Unidos

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Roquette Freres SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Roquette ha ampliado su portafolio NUTRALYS con la introducción de dos nuevas soluciones de proteínas texturizadas: NUTRALYS T WHEAT 600L, una proteína de trigo texturizada, y NUTRALYS T PEA 700XC, una proteína de chícharo.

- Abril de 2025: ACI Group introdujo una nueva línea de proteínas de origen vegetal. ACI Group ha ampliado su portafolio de proteínas de origen vegetal para incluir proteínas de chícharo, soya y trigo, junto con una mezcla única de concentrados de proteínas de origen vegetal. Estas proteínas están diseñadas para abordar requisitos específicos como sabor, textura, contenido proteico, vida útil y apariencia del producto.

- Julio de 2024: Ingredion presentó VITESSENCE® Pea 100 HD: una nueva proteína de chícharo que garantiza que las barras prensadas en frío permanezcan suaves durante toda su vida útil, mejorando la textura y el sabor para una experiencia de bocadillo óptima.

- Mayo de 2023: Bunge Limited formó una alianza estratégica con Nutrien Ag Solutions, la división minorista de Nutrien Ltd., para apoyar a los agricultores estadounidenses en la implementación de prácticas agrícolas sostenibles con el fin de aumentar la producción de productos de bajo carbono.

Alcance del Informe del Mercado de Proteína Vegetal Texturizada de los Estados Unidos

Fuera de local, En local están cubiertos como segmentos por Canal de Distribución.| Base de soya |

| Base de trigo |

| Base de chícharo |

| Otras Legumbres (haba, lenteja, garbanzo) |

| Hojuelas |

| Trozos |

| Otros |

| Comercio Minorista | |

| Servicio de Alimentos | |

| Procesamiento de Alimentos y Piensos | Análogos Cárnicos |

| Comidas Listas para Consumir y Bocadillos | |

| Panadería y Confitería | |

| Piensos para Animales y Acuicultura |

| Por Tipo de Producto | Base de soya | |

| Base de trigo | ||

| Base de chícharo | ||

| Otras Legumbres (haba, lenteja, garbanzo) | ||

| Por Forma | Hojuelas | |

| Trozos | ||

| Otros | ||

| Usuario Final | Comercio Minorista | |

| Servicio de Alimentos | ||

| Procesamiento de Alimentos y Piensos | Análogos Cárnicos | |

| Comidas Listas para Consumir y Bocadillos | ||

| Panadería y Confitería | ||

| Piensos para Animales y Acuicultura | ||

Definición de mercado

- Sustitutos Cárnicos - Es un producto alimenticio elaborado a partir de ingredientes vegetarianos o veganos, consumido como reemplazo de la carne. Los sustitutos cárnicos generalmente aproximan las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de granos de soya con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los productos alimenticios elaborados a partir de fuentes de proteínas comestibles como soya, chícharo, trigo, cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad resistirá la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para el consumo porque tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado mediante el tratamiento de leche de soya con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al marmoleo de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al establecimiento utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días de la siembra en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentran en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir la marca de calidad "Carne de res Angus Certificada". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha italiana ahumada elaborada con carne, generalmente grande y hecha de cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico |

| Falda (Brisket) | Es un corte de carne del pecho o la parte inferior del pecho de res o ternera. La falda de res es uno de los nueve cortes primales de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y se engorda específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta (Chuck Steak) | Se refiere a un corte de res que es parte del primal de paleta, que es una sección grande de carne de la zona del hombro de una vaca. |

| Carne de Res en Conserva (Corned Beef) | Se refiere a la falda de res curada en salmuera y hervida, que generalmente se sirve fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslito | Se refiere a una pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne extraído del extremo más pequeño del solomillo. |

| Bistec de Flanco (Flank Steak) | Es un corte de bistec de res extraído del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicio de Alimentos | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Codillo Delantero | Es la parte superior de la pata delantera del ganado. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Estándares de Alimentos Australia Nueva Zelanda |

| FSIS | Servicio de Seguridad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Estándares Alimentarios de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta complementada con soya, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo extraída de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina (Jerky) | Es carne magra y recortada que ha sido cortada en tiras y deshidratada para evitar su deterioro. |

| Carne de Kobe | Es carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los lados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo curada finamente picada o molida, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res muy condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborada con carne curada. |

| Plato (Plate) | Se refiere a un corte del cuarto delantero de la panza de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (SRRP) | Es una enfermedad que se produce en los cerdos que causa fallo reproductivo en el último trimestre y neumonía grave en los cerdos neonatales. |

| Cortes Primales | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto cárnico preparado usando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el empaque. |

| Listo para Comer (LPC) | Se refiere a un producto alimenticio preparado o cocinado con antelación, que no requiere cocción ni preparación adicional antes de ser consumido. |

| Envasado Retortable | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata metálica, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo (Round Steak) | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera (Rump Steak) | Se refiere a un corte de res derivado de la división entre la pierna y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una envoltura. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autoorden a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo (Sirloin) | Es un corte de res de las partes inferiores y laterales del lomo de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo (Tenderloin) | Se refiere a un corte de res que consiste en todo el músculo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasas Trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se presenta naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente en la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente marmolada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.