Tamaño y Cuota del Mercado de Snacks Premium

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

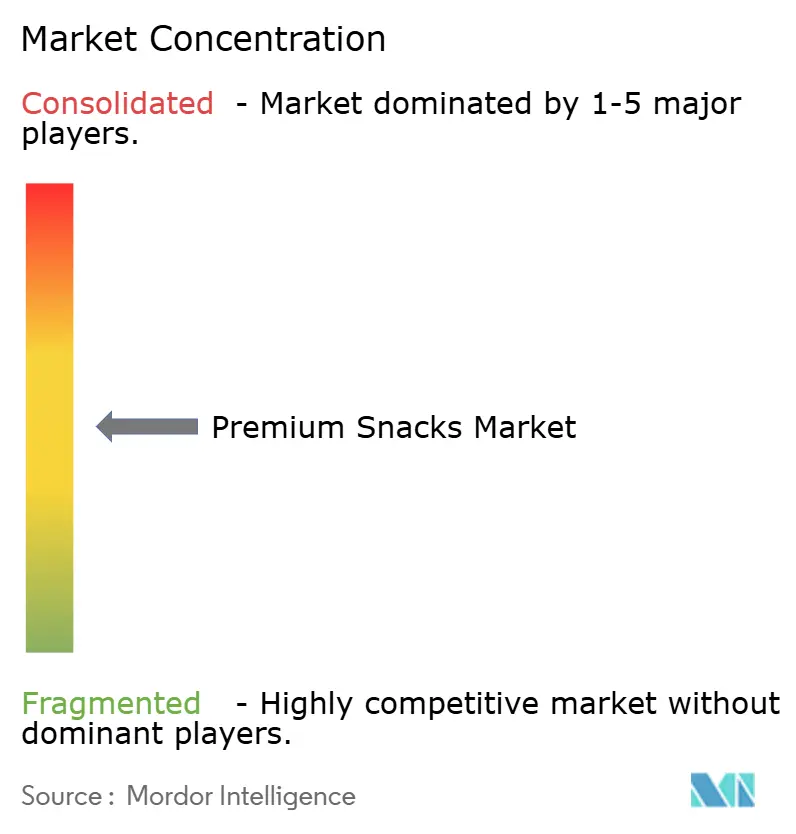

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Premium por Mordor Intelligence

El tamaño del mercado de snacks premium en 2026 se estima en 54.620 millones de USD, creciendo desde el valor de 2025 de 52.430 millones de USD con proyecciones para 2031 que muestran 67.080 millones de USD, creciendo a una CAGR del 4,18% durante el período 2026-2031. El comportamiento del consumidor ha evolucionado significativamente, con los snacks premium convirtiéndose en una parte habitual de sus cestas de la compra en lugar de una adquisición ocasional. La expansión del mercado está impulsada por productos que enfatizan los beneficios para la salud, las declaraciones transparentes de ingredientes y los atributos funcionales, que continúan atrayendo a los consumidores incluso durante períodos de incertidumbre económica. Las empresas que combinan con éxito los beneficios nutricionales con experiencias de sabor únicas y satisfactorias demuestran sólidas métricas de fidelización de clientes. La estructura competitiva del mercado está experimentando una transformación a medida que el auge de las plataformas de comercio digital reduce la importancia del espacio tradicional en las estanterías minoristas, permitiendo a los fabricantes boutique y artesanales lograr una expansión significativa del mercado. Además, las decisiones de compra de los consumidores están cada vez más influenciadas por su capacidad para rastrear el origen de los productos y evaluar el impacto ambiental, lo que obliga a las empresas a invertir en tecnologías avanzadas de seguimiento de la cadena de suministro e implementar prácticas agrícolas sostenibles.

Conclusiones Clave del Informe

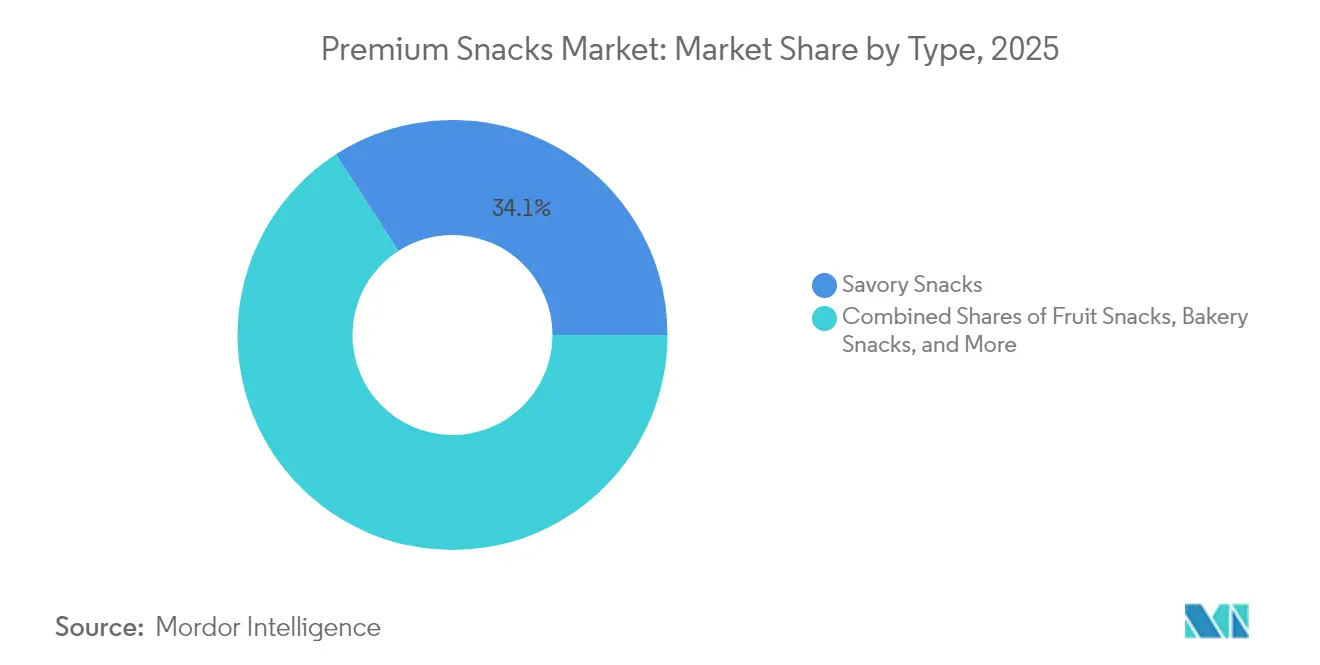

- Por tipo, los snacks salados lideraron con una cuota de ingresos del 34,12% en 2025 y se proyecta que se expandan a una CAGR del 5,52% hasta 2031.

- Por categoría, los formatos convencionales mantuvieron una cuota del 63,05% en 2025, mientras que las ofertas de formato libre están posicionadas para una CAGR del 5,39% hasta 2031.

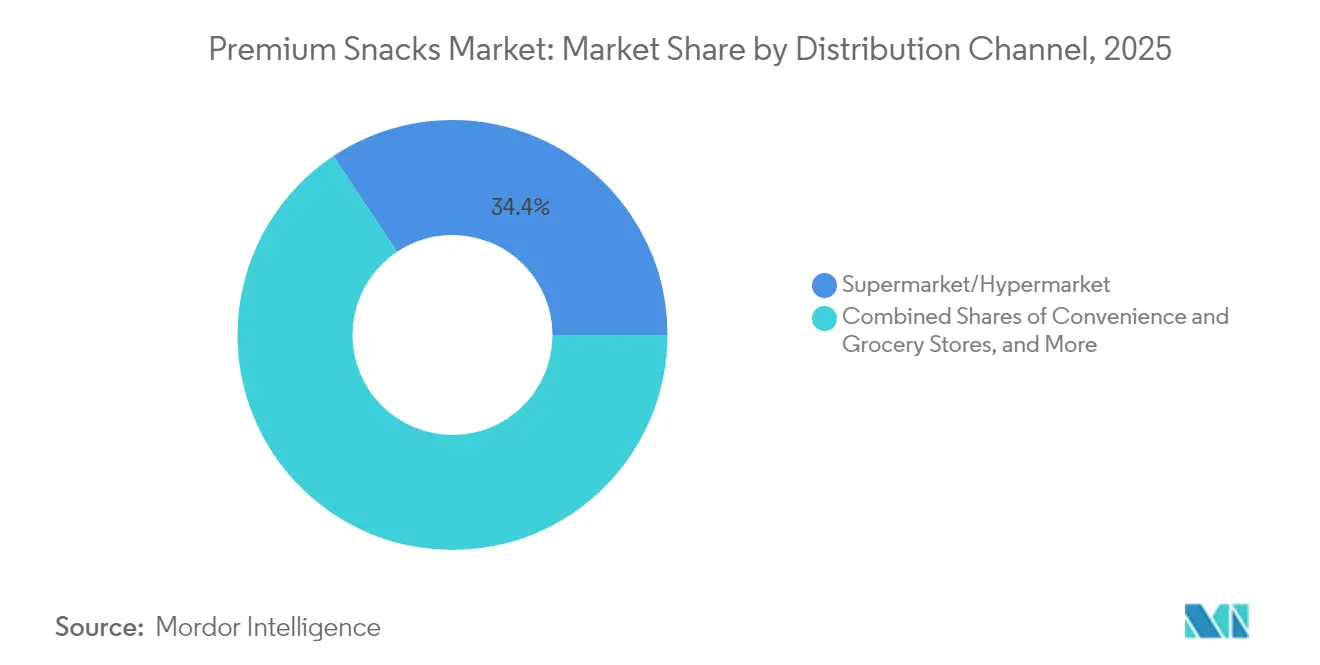

- Por canal de distribución, los supermercados e hipermercados retuvieron una cuota del 34,35% en 2025, mientras que se prevé que los minoristas en línea crezcan a una CAGR del 5,73% entre 2026-2031.

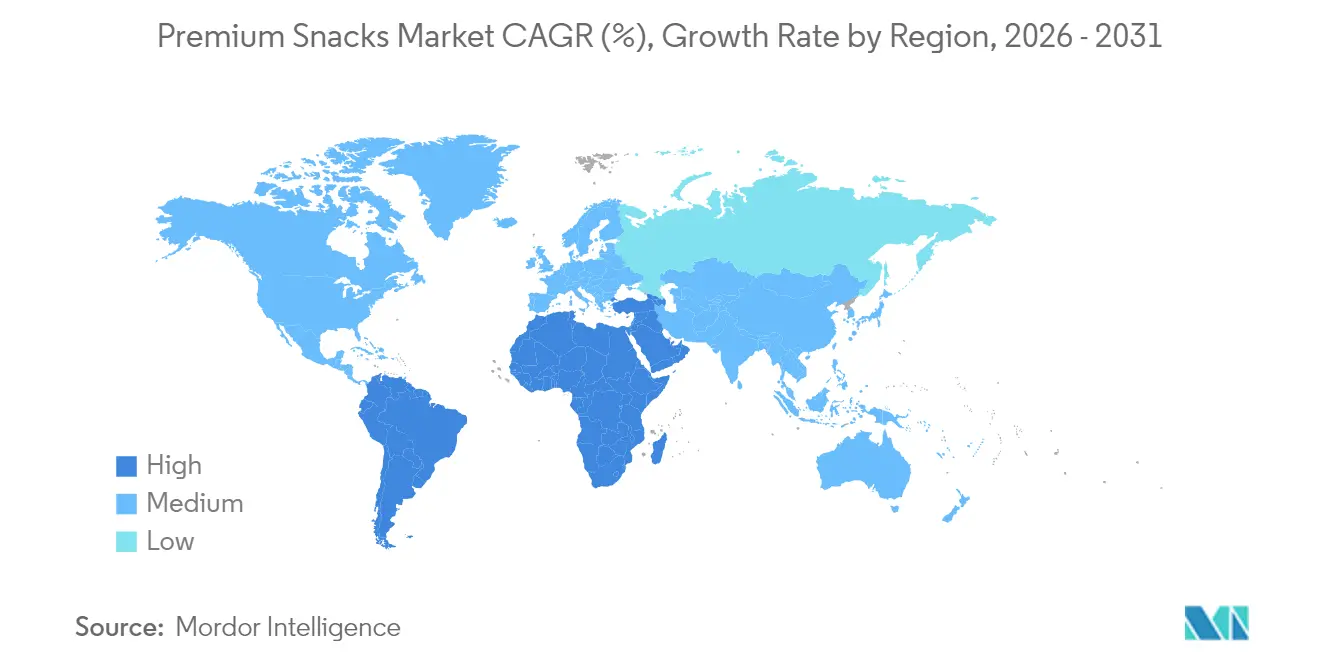

- Por geografía, Europa concentró el 28,10% de los ingresos de 2025, pero se espera que Asia-Pacífico registre la CAGR más rápida del 5,08% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Snacks Premium

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes más saludables, bajos en calorías y de etiqueta limpia | 1.2% | Global, con mayor adopción en América del Norte y la UE | Medio plazo (2-4 años) |

| Crecimiento en la preferencia del consumidor por snacks de origen vegetal | 0.8% | América del Norte y la UE como núcleo, expandiéndose a centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Mayor demanda de productos sin gluten y sin alérgenos | 0.7% | Global, con respaldo regulatorio en mercados desarrollados | Medio plazo (2-4 años) |

| Auge de los snacks funcionales | 0.6% | APAC a la cabeza, seguido de América del Norte | Corto plazo (≤ 2 años) |

| Tendencia hacia ingredientes orgánicos y no transgénicos | 0.5% | América del Norte y la UE, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Iniciativas de sostenibilidad en el envasado y el abastecimiento de ingredientes | 0.4% | Impulsado por la regulación de la UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes más Saludables, Bajos en Calorías y de Etiqueta Limpia

La tendencia de reformulación de etiqueta limpia permite el posicionamiento premium a medida que los fabricantes reemplazan los aditivos artificiales por alternativas naturales. Intersnack Group ha eliminado con éxito los colorantes y edulcorantes artificiales en toda su cartera de productos manteniendo los aromas naturales, demostrando enfoques eficaces de transparencia en los ingredientes que atraen a los consumidores preocupados por la salud. El cambio va más allá de la sustitución de ingredientes e incluye nuevos métodos de conservación, con empresas como Kerry desarrollando antimicrobianos a base de vinagre y soluciones de fibra de seta para la extensión de la vida útil manteniendo los estándares de etiqueta limpia. El ingrediente ClearHT de MycoTechnology, derivado de la trufa de miel y que recientemente obtuvo el estatus GRAS de FEMA, representa un avance en la modulación natural del sabor que permite reducir el azúcar sin edulcorantes artificiales. Esta aprobación regulatoria indica una creciente aceptación de los ingredientes naturales derivados de la biotecnología que satisfacen las preferencias de los consumidores tanto por los beneficios para la salud como por los sabores conocidos. La combinación de etiquetado limpio y beneficios funcionales crea oportunidades de mercado premium donde los fabricantes pueden lograr márgenes más elevados mediante una comunicación transparente de los ingredientes y una nutrición mejorada.

Crecimiento en la Preferencia del Consumidor por Snacks de Origen Vegetal

Los snacks de origen vegetal han transformado el mercado incorporando formulaciones ricas en proteínas procedentes de legumbres, frutos secos y semillas, ofreciendo beneficios nutricionales superiores en comparación con los snacks convencionales. El mercado continúa expandiéndose gracias a los avances regulatorios, en particular con la aprobación por parte de la EFSA del aceite de chufa. Este aceite, que contiene cantidades sustanciales de ácido oleico, proporciona a los fabricantes una alternativa premium a los aceites tradicionales en sus productos de snacks [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Seguridad del aceite de chufa (Cyperus esculentus) como nuevo alimento en virtud del Reglamento (UE) 2015/2283" efsa.europa.eu. La categoría se ha diversificado aún más incorporando ingredientes funcionales, en particular el DHA derivado de las microalgas Schizochytrium. Este ingrediente, ahora aprobado para productos proteicos dentro de parámetros específicos, permite a los fabricantes ofrecer los beneficios del omega-3 sin recurrir a fuentes derivadas del pescado. Empresas como Ferrero ejemplifican el compromiso del sector con la sostenibilidad a través de programas integrales de abastecimiento trazable que abarcan el cacao, la avellana y el aceite de palma, al tiempo que promueven activamente las prácticas de agricultura regenerativa. La adopción de productos de origen vegetal ha ganado un impulso significativo en los mercados urbanos, impulsada principalmente por la conciencia medioambiental y la flexibilidad dietética, más que por preferencias vegetarianas estrictas. Las recientes innovaciones en los procesos de extrusión y fermentación han abordado con éxito los desafíos relacionados con la textura, eliminando los compromisos tradicionales asociados con las formulaciones de origen vegetal.

Mayor Demanda de Productos sin Gluten y sin Alérgenos

El mercado de productos sin alérgenos presenta barreras de entrada significativas debido a los requisitos de instalaciones de fabricación especializadas y cadenas de suministro segregadas, lo que permite a las empresas mantener precios premium. Organizaciones como Every Body Eat y Free2b Foods obtienen ventajas competitivas a través de sistemas integrales de control de alérgenos que gestionan no solo el gluten sino todos los alérgenos principales, atendiendo a un mercado de aproximadamente 32 millones de estadounidenses con restricciones dietéticas. La Ley de Modernización de la Inocuidad Alimentaria de la FDA, en vigor desde enero de 2026, fortalece este mercado al exigir protocolos más estrictos de prevención de la contaminación cruzada por alérgenos y de verificación de proveedores. La evaluación por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA) de nuevos ingredientes, incluido el Acheta domesticus (grillo doméstico), demuestra la necesidad continua de investigación sobre alergenicidad y estudios de reactividad cruzada para desarrollar métodos adecuados de etiquetado y evaluación de riesgos. Las mejoras tecnológicas en la fabricación permiten ahora producir artículos sin gluten que igualan a los productos convencionales en textura y vida útil, eliminando las limitaciones de calidad anteriores. El mercado continúa expandiéndose a medida que aumentan los diagnósticos de enfermedad celíaca y crece la concienciación sobre la sensibilidad al gluten, lo que indica un crecimiento sostenido del mercado más allá de la adopción inicial por parte del consumidor.

Auge de los Snacks Funcionales

Los snacks funcionales combinan la conveniencia con beneficios específicos para la salud mediante la incorporación de ingredientes bioactivos que proporcionan efectos fisiológicos mensurables. Estos beneficios respaldan el precio premium y fomentan las compras repetidas. Por ejemplo, FrieslandCampina Ingredients recibió aprobación para 16 declaraciones de propiedades saludables para su ingrediente Biotis Vivinal GOS, lo que demuestra la vía regulatoria para los beneficios funcionales validados. El mercado se extiende ahora más allá de las vitaminas y los minerales tradicionales para incluir prebióticos, adaptógenos y compuestos de mejora cognitiva que se dirigen a preocupaciones de salud específicas como la gestión del estrés y la concentración mental. Los organismos reguladores, como la EFSA, exigen evidencia clínica exhaustiva para las declaraciones funcionales, lo que otorga una ventaja competitiva a las empresas que invierten en estudios científicos y en el cumplimiento normativo. Los mercados asiáticos, en particular Japón con su sistema FOSHU (Alimentos para Usos de Salud Específicos), están a la vanguardia del desarrollo de snacks funcionales, influyendo en las estrategias globales de productos. El desarrollo de productos hace hincapié en los sistemas de administración que maximizan la biodisponibilidad manteniendo el sabor, incluidas las tecnologías de encapsulación y liberación programada para mejorar la eficacia de los ingredientes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulaciones estrictas de inocuidad alimentaria y etiquetado | -0.4% | Global, con costes de cumplimiento variables según la región | Medio plazo (2-4 años) |

| Complejidad de la gestión de la cadena de suministro para ingredientes de alta calidad | -0.3% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Vida útil corta para muchos snacks premium perecederos | -0.3% | Global, particularmente desafiante para el comercio electrónico | Corto plazo (≤ 2 años) |

| Alérgenos y restricciones dietéticas que limitan el alcance del mercado | -0.2% | Mercados desarrollados con alta concienciación sobre alergias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Inocuidad Alimentaria y Etiquetado

El complejo entorno regulatorio en la industria alimentaria presenta importantes desafíos operativos y financieros para los fabricantes de alimentos premium, afectando en particular a las marcas más pequeñas. Estas empresas se enfrentan a obstáculos sustanciales en la gestión de los costes de cumplimiento, ya que carecen de los recursos y las ventajas de escala que poseen los competidores más grandes. Las actualizaciones de la Ley de Modernización de la Inocuidad Alimentaria de la FDA, programadas para 2025-2027, introducen requisitos de trazabilidad más estrictos, con una fecha límite de cumplimiento unificada del 20 de enero de 2026, lo que requiere actualizaciones sustanciales del sistema en todo el sector [2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Norma Final de la FSMA sobre Requisitos para Registros Adicionales de Trazabilidad para Determinados Alimentos," fda.gov. El panorama regulatorio se vuelve más intrincado con las variaciones a nivel estatal, ya que cinco estados implementan leyes distintas de Responsabilidad Extendida del Productor para el envasado, cada una con requisitos específicos de contenido reciclado y reciclabilidad. Esta fragmentación regulatoria obliga a los fabricantes a navegar y cumplir con múltiples marcos simultáneamente. La situación se vuelve más desafiante para las empresas que buscan aprobaciones de nuevos ingredientes bajo la guía actualizada de la EFSA, donde a pesar de los procesos simplificados, las evaluaciones de seguridad integrales que involucran datos composicionales detallados, estudios toxicológicos y pruebas de alergenicidad pueden extender los plazos de entrada al mercado entre 12 y 18 meses. La armonización incompleta de las regulaciones internacionales complica aún más el acceso al mercado para las marcas premium que apuntan a la distribución global, mientras que los fabricantes de snacks funcionales enfrentan presiones adicionales debido al requisito de evidencia clínica y monitoreo continuo para la sustanciación de declaraciones de propiedades saludables, generando tensiones financieras especialmente para los actores más pequeños del mercado.

Complejidad de la Gestión de la Cadena de Suministro para Ingredientes de Alta Calidad

El abastecimiento de ingredientes premium exige redes de proveedores especializadas y sistemas de control de calidad, lo que aumenta la complejidad operativa y las necesidades de capital de trabajo en comparación con la producción convencional de snacks. El enfoque de aprovisionamiento de Mondelez International ilustra estos desafíos, ya que el 70% de su huella de carbono está vinculada a las materias primas, lo que requiere extensos programas de participación de proveedores y sistemas de verificación de sostenibilidad fuera del alcance de los competidores más pequeños. Los requisitos de trazabilidad se vuelven más estrictos a medida que las empresas buscan ingredientes orgánicos, no transgénicos y de abastecimiento sostenible, lo que requiere documentación a lo largo de cadenas de suministro de múltiples niveles, especialmente para artículos especializados como la chufa, los granos ancestrales y los extractos de frutas exóticas. Las interrupciones relacionadas con el clima afectan la disponibilidad y los precios de los ingredientes premium, lo que lleva a empresas como Ferrero a implementar herramientas de evaluación de riesgos como Global Forest Watch para monitorear la deforestación y los riesgos climáticos en las regiones de abastecimiento de materias primas. Los ingredientes premium requieren condiciones especializadas de prueba y almacenamiento, lo que aumenta la inversión en instalaciones y los costes operativos, en particular para los compuestos bioactivos sensibles a la temperatura y los conservantes naturales con vida útil limitada. Las empresas que persiguen múltiples certificaciones (orgánico, comercio justo, no transgénico) en carteras de ingredientes diversas se enfrentan a una complejidad adicional, ya que las cadenas de suministro separadas y los sistemas de documentación ponen a prueba los recursos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Snacks Salados Impulsa la Innovación

Los snacks salados dominan el mercado de snacks con una cuota de mercado sustancial del 34,12% en 2025, al tiempo que demuestran sólidas perspectivas de crecimiento con una CAGR del 5,52% hasta 2031. El impresionante desempeño del segmento puede atribuirse a innovaciones de producto exitosas que incorporan mayor contenido proteico, diversas especias internacionales y formulaciones alternativas de origen vegetal. Esta posición de liderazgo en el mercado se refuerza gracias a la capacidad del segmento para adaptarse continuamente a las cambiantes preferencias de los consumidores mediante una selección flexible de ingredientes y formatos de producto innovadores.

Los snacks de panadería mantienen su posición como la segunda categoría más grande del mercado, con galletas y bizcochos que muestran un desempeño particularmente sólido gracias a su enfoque en métodos de producción artesanal y reformulaciones de ingredientes de etiqueta limpia. El subsegmento de pasteles y pastelería ha encontrado su nicho dirigiéndose a los consumidores que buscan experiencias indulgentes mediante la incorporación de ingredientes premium. En la categoría de snacks congelados, los fabricantes responden a la demanda de los consumidores de conveniencia a través de un control preciso de las porciones y una vida útil extendida del producto. Sin embargo, este segmento experimenta un crecimiento más lento en comparación con las categorías de snacks de temperatura ambiente, principalmente debido a los desafíos operativos de los requisitos de distribución en cadena de frío y el aumento de los costes energéticos asociados al almacenamiento en frío.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: La Estabilidad Convencional se Encuentra con la Innovación en Formato Libre

El segmento de productos de formato libre demuestra un sólido crecimiento con una CAGR del 5,39%, lo que señala un cambio significativo en las preferencias de los consumidores y la dinámica del mercado. Si bien los formatos convencionales continúan dominando con una sustancial cuota de mercado del 63,05% en 2025, el creciente impulso de los productos de formato libre indica la evolución de las demandas de los consumidores por envases innovadores y experiencias de consumo.

La sólida posición de mercado de la categoría convencional se deriva de los profundamente arraigados hábitos de compra de los consumidores y de los procesos de fabricación bien establecidos que ofrecen productos rentables a escala. Mientras tanto, los productos de formato libre están encontrando su nicho al ofrecer características mejoradas de control de porciones y mayor conveniencia, atrayendo a los consumidores que buscan opciones premium. Esta evolución del mercado presenta a los fabricantes una decisión estratégica crítica: pueden maximizar los retornos de la infraestructura de producción existente o realizar inversiones en nuevos equipos y modificaciones de la cadena de suministro para capitalizar la creciente demanda de formatos flexibles que generan precios más elevados.

Por Canal de Distribución: La Transformación Digital Se Acelera

El panorama minorista está experimentando un cambio significativo a medida que el comercio minorista en línea crece a una CAGR del 5,73%, superando a otros canales, gracias a la mejora tecnológica y la evolución de los hábitos de compra. Si bien el comercio digital se expande rápidamente, los supermercados e hipermercados físicos siguen siendo la columna vertebral del comercio minorista, concentrando el 34,35% del mercado en 2025. Lo que comenzó como una necesidad impulsada por la pandemia se ha transformado en un cambio duradero en la forma en que las personas compran, con consumidores que abrazan la facilidad de las compras en línea y el descubrimiento de productos. Los datos recientes del informe de Comercio Electrónico Minorista de la Oficina del Censo de EE. UU. (2025) muestran que las ventas de comercio electrónico alcanzaron 292.200 millones de USD sin ajustar y 304.200 millones de USD ajustados estacionalmente en el segundo trimestre de 2025, representando el 16,3% del total de ventas minoristas. Aunque el crecimiento del comercio electrónico se ha moderado al 5,3% interanual, sigue superando al crecimiento minorista global.

El cambiante entorno minorista crea un acto de equilibrio para las marcas premium a medida que trabajan para desarrollar estrategias que combinen las asociaciones minoristas tradicionales con las oportunidades de venta directa al consumidor. Las tiendas de conveniencia locales y los establecimientos de alimentación continúan desempeñando un papel vital al satisfacer las necesidades inmediatas de compra y capturar compras espontáneas. Sin embargo, crecen más lentamente que los canales en línea, que destacan al ofrecer rangos de productos más amplios y experiencias de compra personalizadas que se adaptan a las preferencias individuales de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado europeo se posiciona como líder de la industria con una destacada cuota del 28,10% en 2025, lo que refleja el arraigado aprecio de la región por los productos alimenticios premium. Los consumidores europeos demuestran de forma consistente su preferencia por las ofertas artesanales y orgánicas, respaldadas por sólidos marcos regulatorios que garantizan la autenticidad de los productos y la validación de las declaraciones de propiedades saludables. La sofisticada cultura de los snacks premium de la región crea barreras naturales de mercado al tiempo que garantiza una demanda estable de marcas centradas en ingredientes de calidad y transparencia de la cadena de suministro. Alemania, el Reino Unido y Francia son las potencias del mercado que impulsan el éxito regional a través de su fuerte poder adquisitivo y sus avanzadas redes de distribución minorista. Los mercados emergentes dentro de Europa, en particular Polonia y Bélgica, muestran un prometedor potencial de crecimiento a medida que se expande su base de consumidores de clase media. Las regulaciones unificadas de la Unión Europea facilitan el comercio transfronterizo sin fricciones al tiempo que mantienen los altos estándares que protegen a las marcas premium establecidas en el mercado.

La región de Asia-Pacífico emerge como el motor de crecimiento del mercado, avanzando a una sólida CAGR del 5,08% hasta 2031. Este impresionante crecimiento se deriva del rápido desarrollo urbano de la región y del aumento de la riqueza de los consumidores, especialmente en las ciudades de segundo nivel de China e India, donde nuevos segmentos de consumidores buscan activamente productos premium. Las marcas internacionales están encontrando el éxito a través de estrategias de localización bien pensadas, mientras que las empresas locales aprovechan su conocimiento del mercado y sus fortalezas en la distribución para capturar segmentos premium del mercado. El segmento de barritas de nutrición de China ejemplifica esta trayectoria de crecimiento, expandiéndose a una CAGR excepcional del 22,8%. Los mercados del Sudeste Asiático se están beneficiando de la revolución del comercio minorista digital, que permite a las marcas premium conectarse directamente con los consumidores. El establecido marco regulatorio FOSHU de Japón proporciona vías claras para las aprobaciones de alimentos funcionales, influyendo en la innovación de productos en toda la región. América del Norte mantiene su sólida posición en el mercado gracias a las bien establecidas categorías de snacks premium y a la disposición de los consumidores a invertir en productos orientados a la salud, a pesar de mostrar signos de madurez en los segmentos principales. El entorno regulatorio favorable a los negocios de la región, en particular la vía GRAS, fomenta la innovación de productos, mientras que los sistemas de certificación orgánica y no transgénica bien establecidos respaldan el posicionamiento premium en el mercado. México presenta nuevas oportunidades a medida que su crecimiento económico impulsa la demanda de snacks premium que combinan sabores tradicionales con conveniencia moderna. Los mercados de América del Sur y de Oriente Medio y África tienen un significativo potencial a largo plazo, con la mejora de las condiciones económicas y la infraestructura minorista creando nuevas oportunidades para las marcas premium dispuestas a invertir en la expansión regional y el cumplimiento normativo.

Panorama Competitivo

El mercado de snacks premium muestra una mezcla equilibrada de grandes corporaciones multinacionales y actores regionales más pequeños que trabajan codo a codo. Las empresas regionales han construido su presencia en el mercado centrándose en productos orientados a la salud, prácticas sostenibles y producción artesanal de alta calidad. Las empresas de todo el mercado están tomando el control de sus cadenas de suministro a través de la integración vertical, con Mondelez liderando con el ejemplo a través de su inversión de 1.000 millones de USD en los programas Cocoa Life antes de abril de 2025. Esta inversión ayuda a Mondelez a asegurar el suministro de materias primas al tiempo que refuerza su posición como empresa enfocada en la sostenibilidad en la que confían los consumidores premium. Las empresas también están adoptando nuevas tecnologías, desde sistemas de cadena de bloques que rastrean los productos hasta inteligencia artificial que predice la demanda de los consumidores y sistemas automatizados que mantienen la calidad del producto, todos trabajando en conjunto para reducir costes y ofrecer productos consistentes.

La categoría de snacks funcionales ofrece un potencial de negocio significativo, especialmente donde los requisitos regulatorios crean barreras de entrada. Las empresas que invierten tiempo y recursos en pruebas clínicas y desarrollo de nuevos ingredientes obtienen una ventaja competitiva en este espacio. Las nuevas empresas están cambiando el mercado vendiendo directamente a los consumidores y utilizando el marketing en redes sociales para evitar los canales minoristas tradicionales. Las empresas establecidas han respondido adquiriendo estas marcas innovadoras y creando laboratorios de innovación que les permiten desarrollar nuevos productos con la velocidad y flexibilidad de una empresa emergente.

El éxito en el mercado depende ahora de la capacidad de las empresas para equilibrar la responsabilidad ambiental con las operaciones eficientes. Los consumidores de hoy quieren saber que sus snacks se producen de forma sostenible, pero no aceptarán una menor calidad ni menos conveniencia. Las empresas que comprenden y cumplen con las complejas regulaciones de inocuidad alimentaria tienen una ventaja, especialmente a medida que estos requisitos se vuelven más estrictos. Esta ventaja se vuelve aún más importante al expandirse internacionalmente, donde las empresas necesitan tanto experiencia regulatoria como solidez financiera para navegar los procesos de aprobación de diferentes países.

Líderes de la Industria de Snacks Premium

PepsiCo Inc.

Mondelez International

Kellanova

General Mills Inc.

Conagra Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ferrero adquirió la marca de barritas de proteínas Power Crunch por un monto no divulgado, ampliando su presencia en América del Norte en el segmento de snacks funcionales y añadiendo capacidades de fabricación para productos enriquecidos con proteínas. La adquisición proporciona a Ferrero relaciones de distribución establecidas en el canal de nutrición deportiva y experiencia en la formulación de barritas de proteínas que complementan su cartera de confitería existente.

- Agosto de 2024: Mars completó su adquisición de Kellanova por 35.900 millones de USD, creando la empresa de snacks más grande del mundo con ingresos combinados que superan los 60.000 millones de USD y capacidades de distribución global ampliadas en mercados tanto desarrollados como emergentes. La transacción permite importantes sinergias de costes a través de la consolidación de la fabricación y la optimización de la cadena de suministro, al tiempo que combina la experiencia en confitería de Mars con las plataformas de snacks salados de Kellanova, incluidos Pringles, Cheez-Its y Pop-Tarts.

- Agosto de 2024: Conagra Brands completó la adquisición de Sweetwood Smoke & Co., un fabricante premium de cecina y snacks de carne, por 165 millones de USD para fortalecer su posición en la categoría de snacks proteicos de alto crecimiento. La transacción añade capacidades de cecina artesanal y experiencia en ventas directas al consumidor que permiten a Conagra competir de manera más efectiva frente a las marcas emergentes de snacks de carne premium.

Alcance del Informe del Mercado Global de Snacks Premium

Un snack premium es una pequeña porción de alimento que se consume entre comidas. Los snacks premium tienen cualidades que mejoran la percepción que los clientes tienen de un producto y los hacen dispuestos a pagar más. El Mercado de Snacks Premium está segmentado por tipo en snacks congelados, snacks salados, snacks de frutas, snacks de confitería, snacks de panadería y otros tipos. Por canal de distribución está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución, y por geografía el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (millones de USD).

| Snacks Congelados | |

| Snacks Salados | |

| Snacks de Frutas | |

| Snacks de Panadería | Galletas y Bizcochos |

| Pasteles | |

| Pastelería | |

| Otros | |

| Otros |

| Convencional |

| Formato Libre |

| Supermercado/Hipermercado |

| Tiendas de Conveniencia y Alimentación |

| Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Snacks Congelados | |

| Snacks Salados | ||

| Snacks de Frutas | ||

| Snacks de Panadería | Galletas y Bizcochos | |

| Pasteles | ||

| Pastelería | ||

| Otros | ||

| Otros | ||

| Por Categoría | Convencional | |

| Formato Libre | ||

| Por Canal de Distribución | Supermercado/Hipermercado | |

| Tiendas de Conveniencia y Alimentación | ||

| Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de snacks premium en 2026?

El tamaño del mercado de snacks premium alcanzó los 54.620 millones de USD en 2026.

¿Qué tipo de snack concentra la mayor cuota?

Los snacks salados lideraron con una cuota del 34,12% en 2025 y continúan superando a otras categorías.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 5,08%, el ritmo regional más elevado.

¿A qué velocidad se expandirán los canales en línea?

Se proyecta que las ventas a través de minoristas en línea aumenten a una CAGR del 5,73% entre 2026 y 2031.

¿Qué operación reciente transformó el panorama del liderazgo?

La adquisición de Kellanova por parte de Mars por 35.900 millones de USD en abril de 2025 creó la empresa de snacks más grande del mundo.

Última actualización de la página el: