Tamaño y Cuota del Mercado de Palomitas de Maíz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Palomitas de Maíz por Mordor Intelligence

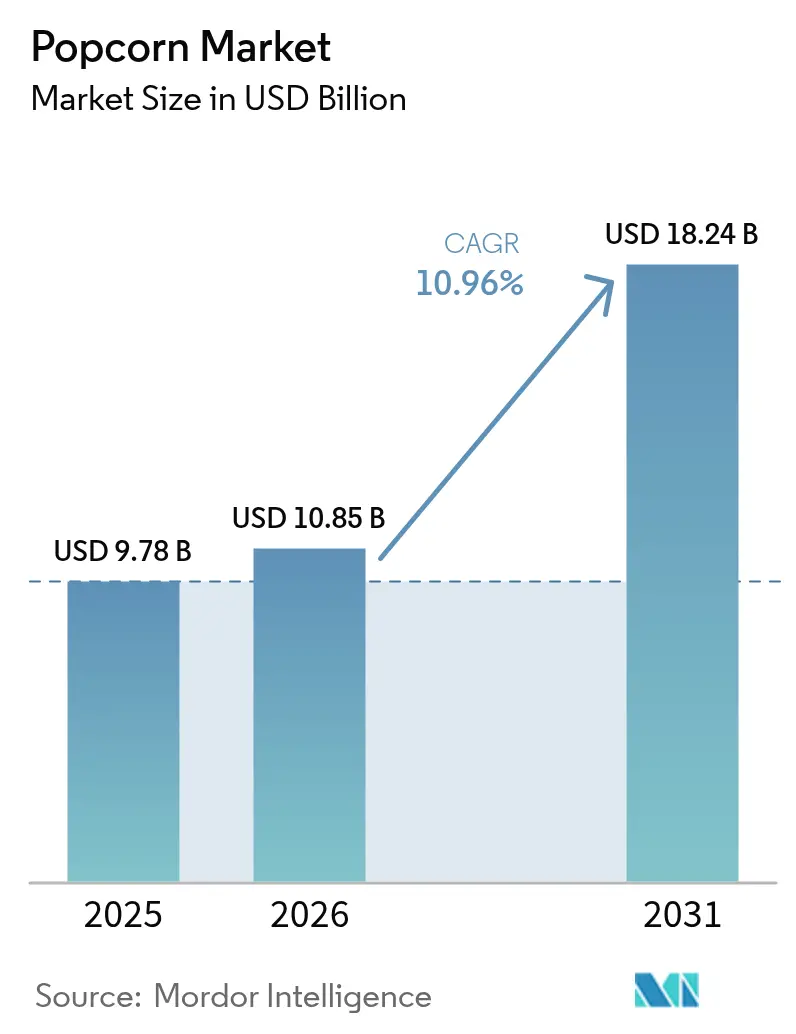

En 2025, el tamaño del mercado de palomitas de maíz fue valorado en USD 9,78 mil millones. Se espera que el mercado de palomitas de maíz crezca de USD 9,78 mil millones en 2025 a USD 10,85 mil millones en 2026 y se prevé que alcance USD 18,24 mil millones en 2031 a una CAGR del 10,96% durante el período 2026-2031. Este crecimiento está respaldado por tendencias como la premiumización, las asociaciones estratégicas con el sector del entretenimiento y la automatización a nivel de planta, lo que garantiza una calidad consistente en una amplia gama de sabores. Los inversores están observando atentamente esta trayectoria, con grandes conglomerados alimentarios adquiriendo activos de nicho para lograr un mayor alcance y una cadena de suministro verticalmente integrada. América del Norte lidera en ingresos, pero la región de Asia Pacífico está experimentando el aumento de demanda más acelerado, lo que sugiere una estrategia que combina escala con matices regionales. A medida que los consumidores se inclinan cada vez más hacia productos orgánicos y de etiqueta limpia, las marcas establecidas responden diversificando sus ofertas e introduciendo formulaciones premium que prometen mejores márgenes. El Consejo Internacional de Información Alimentaria informó que en 2023, aproximadamente el 29% de los consumidores estadounidenses compraban regularmente alimentos y bebidas por sus etiquetas de "ingredientes limpios"[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2023", ific.org.

Conclusiones Clave del Informe

- Los productos Listos para Consumir capturaron el 56,78% de la cuota del mercado de palomitas de maíz en 2025, y se proyecta que los formatos para microondas se expandan a una CAGR del 12,45% hasta 2031.

- Las palomitas de maíz convencionales representaron el 85,20% del tamaño del mercado de palomitas de maíz en 2025, aunque las variantes orgánicas están proyectadas a crecer a una CAGR del 13,55% durante el mismo período.

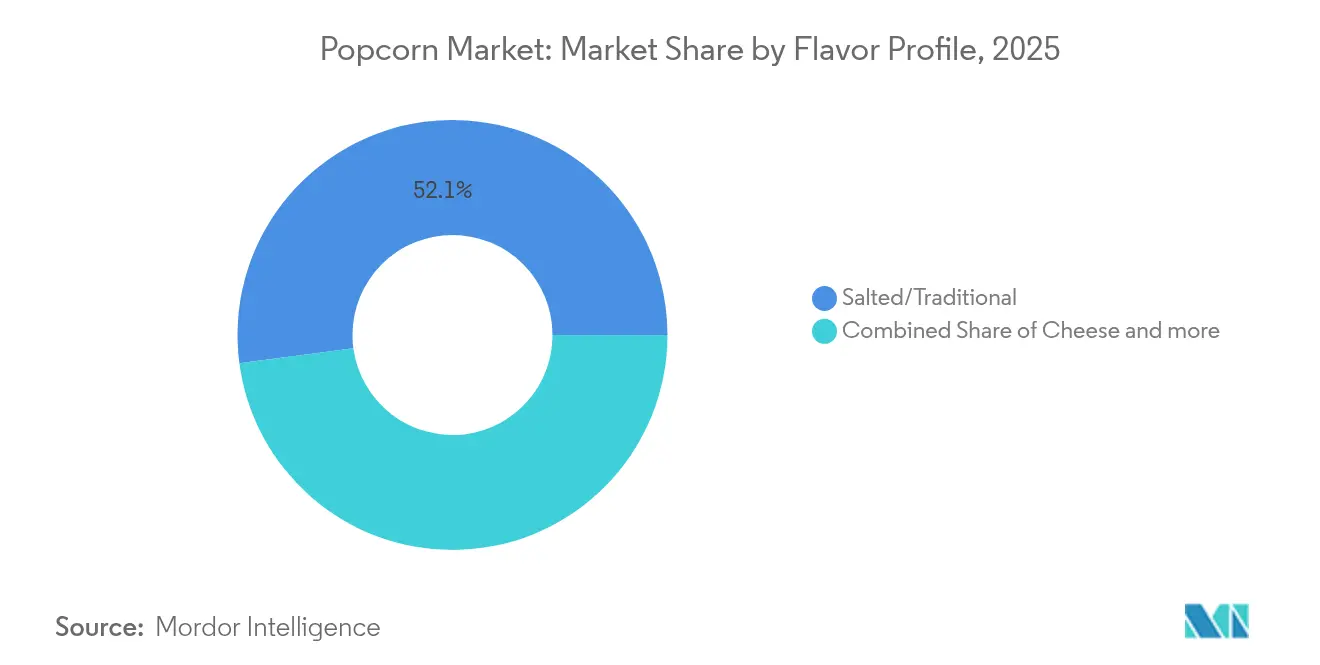

- Los sabores salados tradicionales mantuvieron una cuota del 52,10% del tamaño del mercado de palomitas de maíz en 2025, mientras que los sabores de queso avanzan a una CAGR del 12,20% hasta 2031.

- Los empaques de porción múltiple representaron el 47,05% de la cuota del mercado de palomitas de maíz en 2025, y las unidades de porción individual lideraron el crecimiento con una CAGR del 12,95%.

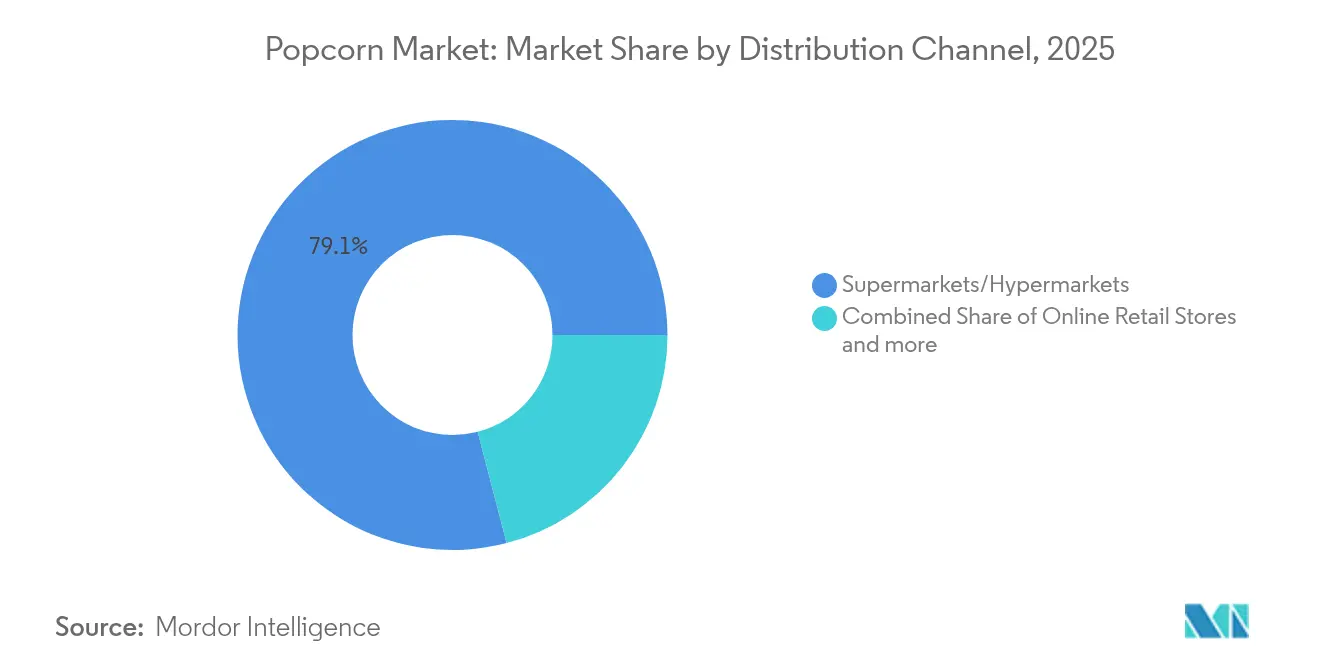

- Los supermercados e hipermercados contribuyeron con el 79,05% del tamaño del mercado de palomitas de maíz en 2025, mientras que el comercio minorista en línea escala más rápidamente con una CAGR del 13,45%.

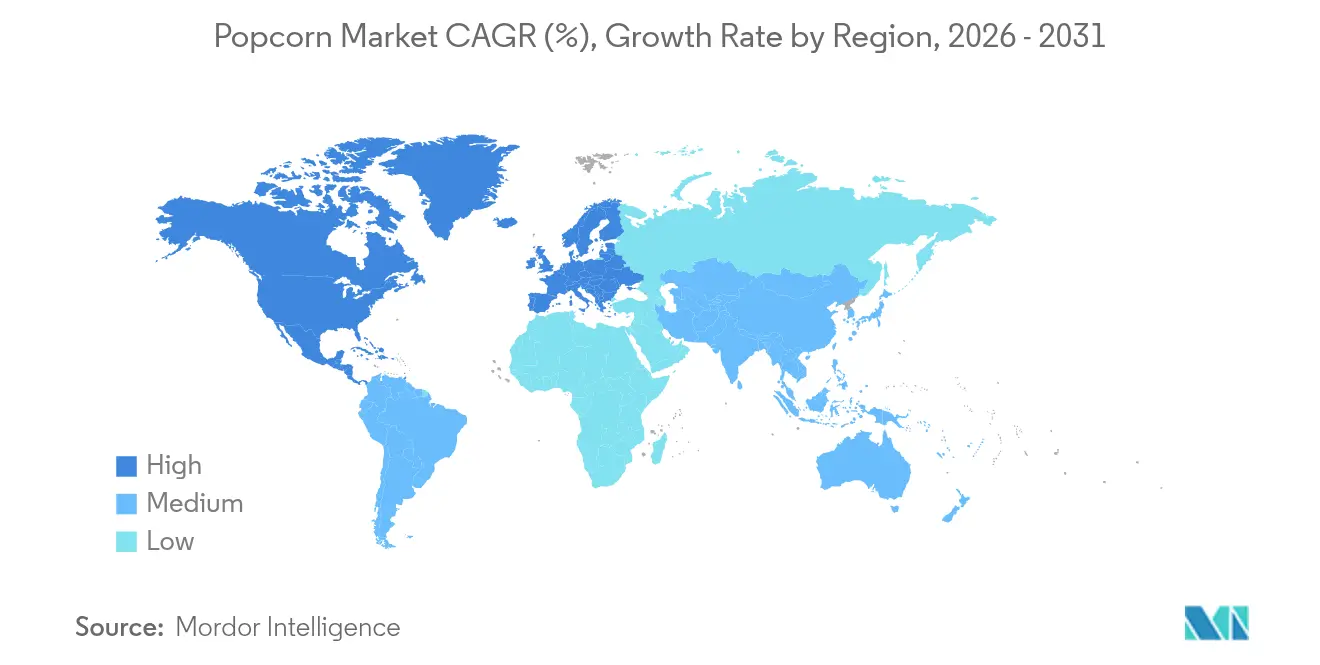

- América del Norte controló el 32,10% de la cuota del mercado de palomitas de maíz en 2025; Asia Pacífico lidera el campo con una perspectiva de CAGR del 12,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Palomitas de Maíz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Innovaciones en sabores y tipos de productos | +1.8% | Global, con mercados premium liderando la adopción | Mediano plazo (2-4 años) |

| Sostenibilidad ambiental e innovación en empaques | +1.5% | Europa y América del Norte principalmente, expandiéndose hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del entretenimiento en el hogar y los servicios de streaming | +2.1% | Global, con mercados desarrollados mostrando la mayor correlación | Corto plazo (≤ 2 años) |

| Marketing estratégico y colaboraciones | +1.2% | Global, con regiones centro del entretenimiento liderando | Mediano plazo (2-4 años) |

| La premiumización del consumo de botanas | +1.9% | América del Norte, Europa, centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Mayor eficiencia mediante automatización y robótica | +1.4% | Centros de fabricación en América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones en Sabores y Tipos de Productos

La innovación en sabores se ha convertido en una estrategia fundamental de diferenciación, con los fabricantes recurriendo cada vez más a asociaciones de co-branding para capturar el interés del consumidor y fijar precios premium. En octubre de 2024, Starco Brands introdujo un sabor de Mantequilla con Ajo para su Spray de Palomitas de Maíz Winona. Este movimiento subraya un enfoque centrado en el desarrollo de productos, garantizando una cobertura uniforme de los granos mediante una aplicación accionada por aire. Cabe destacar que el producto enfatiza atributos orientados a la salud, destacando formulaciones sin OGM y sin gluten. La pandemia actuó como catalizador para las innovaciones colaborativas en sabores. Por ejemplo, Smartfood se asoció con Cap'n Crunch para crear una mezcla de palomitas de maíz Crunch Berries, mientras que Frito-Lay amplió su línea Cheetos Popcorn con variantes Flamin' Hot. Estos movimientos destacan cómo las marcas consolidadas de botanas utilizan las palomitas de maíz como lienzo para la exploración de sabores. Estas innovaciones no solo satisfacen el deseo del consumidor por experiencias de sabor únicas, sino que también empoderan a los fabricantes para establecer precios premium, especialmente cuando se posicionan como ediciones limitadas con amplio atractivo.

Sostenibilidad Ambiental e Innovación en Empaques

Las presiones regulatorias y la mayor conciencia ambiental de los consumidores han impulsado avances rápidos en el empaque sostenible dentro de la industria de palomitas de maíz. Bad Monkey Popcorn ha sido pionera en la creación de la primera bolsa del mundo calentable y 100% compostable de fibra de madera para palomitas de maíz pre-reventadas. Por su parte, Braskem America ha introducido WENEW, un polipropileno bio-circular obtenido de aceite de cocina usado, marcando un paso significativo en la reducción de la dependencia de combustibles fósiles para el empaque de botanas. El Reglamento de Envases y Residuos de Envases de la Unión Europea (UE 2025/40), que entrará en vigor en agosto de 2026, impone mandatos de diseño sostenible y objetivos de reutilización vinculantes, señalando un cambio en las estrategias de empaque en toda la cadena de suministro de palomitas de maíz. En respuesta, los fabricantes están virando hacia soluciones reciclables. Cabe destacar que KYSU está preparada para debutar con latas de papel herméticas y reutilizables fabricadas con un 100% de materiales reciclados en octubre de 2024, con el objetivo de combatir la contaminación plástica sin comprometer la frescura del producto ni su atractivo visual.

Crecimiento del Entretenimiento en el Hogar y los Servicios de Streaming

Las plataformas de streaming han reformado los hábitos de consumo de botanas, impulsando una demanda constante de palomitas de maíz cómodas y compartibles durante las maratones de series. En un claro guiño a esta tendencia, Netflix se asoció con la marca premium india de botanas 4700BC, lanzando sabores exclusivos como Dulce y Salado y Queso y Caramelo. Este movimiento subraya el reconocimiento de los gigantes del entretenimiento sobre el papel fundamental de las palomitas de maíz en la experiencia de visualización y su intención de capitalizarlo. Las investigaciones destacan un aumento en el consumo de botanas entre los adultos a nivel mundial durante la pandemia, con factores como ver televisión y las distracciones amplificando el consumo. En respuesta, los fabricantes están reorientando su estrategia, optimizando el empaque para formatos de porción múltiple y creando sabores adaptados para el consumo prolongado de botanas, alejándose del modelo tradicional de porción individual para cine.

Marketing Estratégico y Colaboraciones

Las asociaciones en la industria del entretenimiento han evolucionado de simples concesiones en salas de cine a complejas colaboraciones de marca, aprovechando el poder de la propiedad intelectual y los momentos culturales. AMC Theatres está incursionando en el comercio minorista de abarrotes con su línea "Perfectly Popcorn", ofreciendo sabores de calidad cinematográfica para disfrutar en casa. Han preservado astutamente la esencia cinematográfica de su marca con instrucciones de "Calentar y Disfrutar". Los cubos conmemorativos de palomitas de maíz han emergido como una fuente de ingresos lucrativa para los exhibidores. En 2024, AMC reportó ingresos por mercancía de aproximadamente USD 65 millones, impulsados en gran medida por diseños de edición limitada. Estos diseños no solo generan revuelo en las redes sociales, sino que también alcanzan precios en el mercado secundario de USD 50-210 en plataformas como eBay. Dichas colaboraciones destacan cómo las marcas de palomitas de maíz están aprovechando las propiedades del entretenimiento, creando urgencia, fomentando compras repetidas y ampliando sus horizontes de distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones en los precios de materias primas | -1.6% | Global, con productores norteamericanos más expuestos | Corto plazo (≤ 2 años) |

| Intensa competencia de botanas alternativas | -1.3% | Mercados desarrollados principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Percepción negativa de los aditivos | -0.9% | Europa y América del Norte liderando, Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Regulaciones estrictas sobre etiquetado e ingredientes | -0.7% | Europa la más estricta, América del Norte moderada, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los Precios de las Materias Primas

Los fabricantes de palomitas de maíz se enfrentan a una persistente volatilidad en los precios del maíz. El Departamento de Agricultura de los Estados Unidos (USDA) proyecta que los precios del maíz se estabilizarán en torno a USD 4,35 por bushel para 2025. El Banco Mundial informó que en 2024, el maíz promedió USD 191 nominal por tonelada métrica[2]Fuente: Banco Mundial, "Pronóstico de Precios de Materias Primas del Banco Mundial", thedocs.worldbank.org. Si bien los pronósticos sugieren un retorno a los niveles históricos de precios, las incertidumbres en las políticas comerciales, como los aranceles recíprocos y las medidas de represalia, amplifican los riesgos de precios. Un análisis de la Universidad de Illinois advierte que la industria podría atravesar una fase de precios bajos durante varios años, reflejando los patrones de 1985-1992 y 1998-2005. Sin embargo, esta tendencia podría revertirse rápidamente debido a choques de oferta, ya sea por anomalías climáticas o tensiones geopolíticas. Los fabricantes que carecen de capacidades de cobertura sienten la presión durante los aumentos de precios, enfrentando una compresión de márgenes. En contraste, aquellos que cuentan con cadenas de suministro integradas o contratos a largo plazo disfrutan de una ventaja competitiva en medio de la volatilidad.

Intensa Competencia de Botanas Alternativas

A medida que los consumidores en los mercados desarrollados priorizan cada vez más los perfiles nutricionales y los atributos de etiqueta limpia, los productos tradicionales de palomitas de maíz enfrentan una creciente presión competitiva derivada de un auge de alternativas de botanas saludables. Las investigaciones muestran que los consumidores se dejan influenciar más por las afirmaciones sobre el procesamiento y las listas de ingredientes que se alinean con los estándares de etiqueta limpia que por las afirmaciones convencionales sobre el contenido nutricional. Este cambio ha obligado a los fabricantes de palomitas de maíz a replantear sus formulaciones de productos y tácticas de marketing. Compitiendo directamente por las mismas ocasiones de consumo y espacio en los estantes minoristas, los frutos secos, las papas fritas de verduras y las botanas a base de proteínas gozan de un posicionamiento nutricional más favorable. Los datos del Instituto de Recursos Naturales de Finlandia destacan que en 2024, el consumo de frutos secos alcanzó dos kilogramos por persona[3]Fuente: Instituto de Recursos Naturales de Finlandia, "Consumo de productos alimenticios per cápita (kg/año)", statdb.luke.fi. Este desafío es especialmente pronunciado en los segmentos premium, donde los consumidores están dispuestos a pagar un precio superior por los beneficios percibidos para la salud. Esta tendencia intensifica la presión sobre las marcas de palomitas de maíz para innovar, empujándolas a ir más allá de las formulaciones tradicionales y crear productos que se alineen con los estándares de bienestar en evolución, sin sacrificar el atractivo del sabor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Listas para Consumir Enfrenta el Resurgimiento de las de Microondas

En 2025, las palomitas de maíz Listas para Consumir (LPC) ostentan una cuota de mercado dominante del 56,78%, aprovechando las tendencias de conveniencia y las compras impulsivas que favorecen los formatos para llevar. Mientras tanto, las palomitas de maíz para microondas están experimentando un resurgimiento, con una sólida CAGR del 12,45% hasta 2031. Este crecimiento está impulsado por la creciente tendencia del entretenimiento en el hogar y las innovaciones en el empaque que abordan las preocupaciones anteriores sobre los aditivos químicos. El resurgimiento del segmento de microondas subraya el compromiso de los fabricantes de abordar estas preocupaciones. Un ejemplo es la reintroducción por parte de Coop Denmark de las palomitas de maíz para microondas, ahora empacadas en bolsas de celulosa de Liven. Estas bolsas no solo evitan las preocupaciones por los PFAS, sino que también garantizan la impermeabilidad a las grasas. Si bien los granos sin reventar atienden mercados de nicho como los servicios de alimentación a granel y los productores artesanales, se enfrentan a la competencia de los sistemas automatizados que se inclinan hacia los formatos procesados.

La segmentación por tipo de producto destaca tendencias de consumo variadas entre los diferentes grupos demográficos y ocasiones. Las palomitas de maíz LPC, con su posicionamiento estratégico en los puntos de venta minorista de mayor movimiento y su empaque con control de porciones, dominan las compras impulsivas. En contraste, las palomitas de maíz para microondas son preferidas para el consumo planificado de entretenimiento en el hogar. La automatización en la fabricación está cada vez más orientada hacia la producción de LPC, enfatizando la calidad consistente y la eficiencia del empaque. Instalaciones como la operación llave en mano de Bratney presumen de una impresionante tasa de producto perfecto del 99,9%, gracias a sus sistemas integrados de procesamiento y empaque. El panorama competitivo está presenciando una ola de consolidación, con grandes marcas adquiriendo capacidades de fabricación especializadas. Un ejemplo destacado es la adquisición por parte de Hershey de las instalaciones de Weaver Popcorn en octubre de 2023, un movimiento orientado a reforzar la marca SkinnyPop y estrechar el control de la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Naturaleza: El Impulso Orgánico Desafía el Dominio Convencional

En 2025, las palomitas de maíz convencionales dominan el mercado con una cuota del 85,20%, respaldadas por cadenas de suministro establecidas y ventajas de costos que facilitan precios competitivos en los canales de mercado masivo. Mientras tanto, las palomitas de maíz orgánicas están ganando terreno, creciendo a una sólida CAGR del 13,55%. Este auge subraya la disposición de los consumidores a pagar un precio premium por los beneficios para la salud y el medioambiente. Dicho crecimiento refleja el movimiento más amplio de etiqueta limpia, que enfatiza los ingredientes naturales y el abastecimiento transparente por encima del simple recorte de costos. En consonancia con esta tendencia, la Federación Internacional de Movimientos de Agricultura Orgánica informó que en 2023, el consumo per cápita de alimentos orgánicos en los 27 países de la Unión Europea alcanzó un máximo de una década con aproximadamente EUR 104.

Sin embargo, el crecimiento del segmento orgánico no está exento de desafíos. Las variedades especializadas de maíz exigen métodos de cultivo únicos e instalaciones de procesamiento dedicadas para mantener los estándares de certificación. Este posicionamiento premium permite a las marcas orgánicas fijar precios más altos, con algunos productores artesanales obteniendo márgenes de 2 a 3 veces superiores a los de sus contrapartes convencionales, gracias a las ventas directas al consumidor y las colaboraciones con minoristas de nicho. Además, los marcos regulatorios, como los estándares del Programa Nacional Orgánico del USDA, no solo refuerzan la confianza del consumidor en la certificación orgánica, sino que también erigen barreras. Estas barreras protegen a las marcas orgánicas establecidas de los actores convencionales que apuntan al mercado premium, especialmente aquellos que no están dispuestos a invertir fuertemente en cadenas de suministro certificadas.

Por Perfil de Sabor: Las Bases Tradicionales Apoyan la Innovación en Queso

En 2025, los sabores salados y tradicionales ostentan una cuota de mercado dominante del 52,10%, estableciendo el estándar para las expectativas del consumidor y atrayendo a una amplia demografía. Mientras tanto, los sabores de queso están ganando terreno rápidamente, con una sólida CAGR del 12,20%, impulsada por la premiumización y los saborizantes innovadores que destacan en los espacios minoristas competitivos. Los sabores de barbacoa y mantequilla disfrutan de una presencia constante en el mercado, respaldados por preferencias regionales y la lealtad a la marca. La categoría "Otros", que incluye sabores exóticos y de edición limitada, cautiva a los consumidores y genera atención en las redes sociales.

El desarrollo de sabores se apoya cada vez más en asociaciones de co-branding, aprovechando los perfiles establecidos de categorías relacionadas. Por ejemplo, la colaboración de Smartfood con Cap'n Crunch y Krispy Kreme demuestra cómo las marcas de palomitas de maíz pueden aventurarse en nuevos territorios de sabor, cosechando los beneficios del reconocimiento de marca y la capacidad de marketing de sus socios. El ascenso del segmento de queso destaca un cambio hacia una apreciación de sabores más matizada, más allá del simple salado. Los sabores de caramelo, situados entre lo dulce y lo salado, se están posicionando hábilmente para diversas ocasiones de consumo. Sin embargo, la elaboración de estos sabores especiales exige inversión en sistemas de recubrimiento versátiles y controles de calidad estrictos para evitar la contaminación cruzada de ingredientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Empaque: El Crecimiento de la Porción Individual Desafía el Liderazgo de la Porción Múltiple

En 2025, el empaque de porción múltiple captura una cuota de mercado del 47,05%, reflejando las tendencias de consumo familiar y ofreciendo beneficios de costo por porción que resuenan con los compradores conscientes del presupuesto. Mientras tanto, los formatos de porción individual están en una trayectoria de crecimiento, expandiéndose a una CAGR del 12,95%. Este auge está impulsado por una creciente preferencia por el control de porciones, la comodidad del consumo en movimiento y los hábitos de consumo de botanas en el trabajo que se inclinan hacia el empaque individual. Los formatos de paquete familiar y a granel atienden tanto a clientes institucionales como a hogares que buscan valor. Sin embargo, su crecimiento está moderado por desafíos como las limitaciones de almacenamiento y las preocupaciones por mantener la frescura en paquetes de mayor tamaño.

Las innovaciones actuales en el empaque van más allá del simple ajuste de tamaños; también abordan la sostenibilidad y las mejoras funcionales, elevando la experiencia general del consumidor. Los estudios indican que los atributos del empaque juegan un papel fundamental en los volúmenes de consumo. Específicamente, los tamaños de paquete más grandes y la disponibilidad de múltiples paquetes pueden aumentar el consumo, independientemente de las consideraciones sobre el tamaño de las porciones. En respuesta a las estrictas nuevas regulaciones de empaque de la Unión Europea, que enfatizan la reciclabilidad y establecen umbrales para el contenido reciclado, los fabricantes están cambiando de rumbo. Están creando estructuras monomaterial que no solo facilitan el reciclaje, sino que también mantienen las propiedades de barrera vitales para garantizar la frescura del producto y prolongar su vida útil en el estante.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio Tradicional de los Supermercados

En 2025, los supermercados e hipermercados dominan el panorama de distribución, ostentando una cuota de mercado sustancial del 79,05%. Lo logran aprovechando el amplio espacio en los estantes, posicionando estratégicamente los productos para las compras impulsivas y alineándose con los hábitos establecidos del consumidor que favorecen las selecciones en persona. Mientras tanto, las tiendas minoristas en línea están avanzando con fuerza, con una sólida CAGR del 13,45%. Este crecimiento, impulsado por el auge del comercio electrónico generado por la pandemia, subraya un cambio en las preferencias del consumidor hacia la comodidad de la entrega a domicilio, desplazando las visitas tradicionales a las tiendas. Las tiendas de conveniencia y los supermercados de barrio atienden las necesidades de consumo inmediato, especialmente en áreas con acceso limitado a supermercados. Otras vías de distribución incluyen minoristas especializados, operaciones de servicios de alimentación y ventas directas al consumidor.

Estos cambios en la dinámica de distribución reflejan la evolución de los comportamientos del consumidor y los avances tecnológicos, particularmente en la entrega de última milla para botanas empacadas. Un ejemplo ilustrativo es el movimiento de Cinemark en noviembre de 2023 para ampliar sus colaboraciones de entrega con terceros a través de DoorDash, Grubhub y Uber Eats. Esto pone de relieve cómo los concesionarios tradicionales están pivotando para atender el consumo en el hogar, extendiendo su presencia más allá de los espacios físicos. El auge del comercio electrónico no solo abre las puertas a las marcas premium y especializadas para relacionarse directamente con los consumidores, sino que también les permite disfrutar de márgenes más amplios al prescindir de los intermediarios. Sin embargo, este enfoque directo exige una inversión robusta en marketing digital e infraestructura de cumplimiento, esencial para rivalizar con el poderío logístico de los gigantes minoristas establecidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

En 2025, América del Norte mantuvo una cuota dominante del 32,10% del mercado de palomitas de maíz, respaldada por una cultura de consumo de botanas profundamente arraigada y elevadas tasas de consumo per cápita. Estados Unidos aprovecha los corredores integrados de la granja a la fábrica, reduciendo los retrasos en las materias primas y rotando rápidamente las unidades de mantenimiento de existencias (SKU) para eventos de temporada. Canadá impulsa el crecimiento regional con una distribución transfronteriza eficiente, mientras que México amplía su presencia en el mercado con tamaños de paquete orientados al valor, atendiendo la expansión del comercio moderno. Las recientes inversiones en fabricación, como la planta mejorada de Weaver Popcorn en Indiana (mayo de 2024), subrayan la confianza a largo plazo de la región, mejorando las capacidades de empaque para las ofertas premium.

Asia Pacífico está preparada para liderar con el mayor crecimiento de volumen absoluto, proyectado en una CAGR del 12,25% hasta 2031. El floreciente panorama cinematográfico de China y una clase media dispuesta a gastar en botanas están allanando el camino para las ofertas de palomitas de maíz tanto convencionales como premium. Sabores como la pimienta de Sichuan están resonando con los gustos locales. Si bien la presencia de las palomitas de maíz en el repertorio de botanas de India es modesta, la trayectoria de crecimiento es prometedora; los ambiciosos objetivos de ingresos de 4700BC apuntan al potencial de escalar con una distribución más amplia. Mientras tanto, Japón y Corea del Sur están favoreciendo cada vez más las innovaciones en empaque que se adaptan a los diseños de las tiendas de conveniencia y los estándares de seguridad, impulsando la demanda de formatos compactos y resellables.

Europa mantiene un ritmo constante, impulsada por iniciativas regulatorias que promueven materiales reciclables y perfiles nutricionales mejorados. Alemania y el Reino Unido están impulsando los volúmenes a través de las ubicaciones en supermercados convencionales, mientras que Francia e Italia se inclinan hacia las marcas orgánicas y artesanales. Los países nórdicos, con su enfoque en los estándares medioambientales, han adoptado rápidamente el empaque para microondas libre de PFAS, estableciendo un punto de referencia de cumplimiento para el continente. De cara al futuro, la estricta directiva de empaques de la Unión Europea, que entrará en vigor en 2026, está lista para impulsar nuevas innovaciones en sustratos, potencialmente otorgando a los exportadores conformes una ventaja competitiva.

Panorama Competitivo

Los conglomerados multinacionales están remodelando el mercado de palomitas de maíz, que está experimentando una concentración moderada. En 2024, Mars acaparó los titulares con su adquisición de Kellanova por USD 35.900 millones, reforzando su presencia global en el sector de botanas y consolidando las marcas premium de palomitas de maíz. Conagra Brands empareja estratégicamente la reconocida marca Orville Redenbacher con Angie's Boomchickapop, atendiendo tanto a los segmentos de valor como a los premium. Por su parte, la incursión de Hershey en el mundo de las palomitas de maíz con SkinnyPop enriquece su cartera de opciones de botanas más saludables. En conjunto, estos cinco principales actores controlan aproximadamente el 55% del mercado global de palomitas de maíz, lo que señala un potencial para los nuevos participantes.

La automatización emerge como un diferenciador fundamental; las empresas que cuentan con instalaciones de alto rendimiento y bajo índice de defectos pueden establecer precios competitivos frente a sus contrapartes artesanales, manteniendo a la vez los estándares de calidad que salvaguardan la reputación de la marca. El sólido interés del capital privado es evidente en la adquisición de Weaver Popcorn, canalizando fondos para avances tecnológicos y un mayor alcance de mercado. La colaboración con franquicias del entretenimiento para el co-branding presenta otra vía para la expansión de la cuota de mercado; tales asociaciones mejoran la visibilidad en el estante, un logro que a menudo resulta esquivo para los competidores más pequeños debido a los gastos de licencia.

Los principales minoristas están priorizando cada vez más la sostenibilidad en sus procesos de licitación. Las marcas que apuestan por el empaque compostable o monomaterial no solo se alinean con los objetivos de responsabilidad social corporativa, sino que también aseguran ubicaciones privilegiadas a largo plazo en los estantes. El foco de la innovación está evolucionando hacia los condimentos de etiqueta limpia y los métodos que utilizan menos aceite para el reventado. Si bien las marcas artesanales más pequeñas se abren camino en un nicho a través del abastecimiento local y la interacción directa con el consumidor, su crecimiento puede alcanzar un límite a menos que colaboren con o sean adquiridas por entidades más grandes.

Líderes de la Industria de Palomitas de Maíz

Conagra Brands, Inc.

Campbell Soup Company

PepsiCo Inc.

Weaver Popcorn Bulk, LLC

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Agosto de 2025: Pop Secret, una marca conocida por sus palomitas de maíz para microondas, lanzó su primera línea de palomitas de maíz listas para consumir (LPC). Inicialmente disponibles en tres sabores, Sal de Mar Estilo Casero, Doble Cheddar y Mantequilla Estilo Cine, la disponibilidad minorista inicial se limitó a tiendas específicas como Kroger, Sam's Club y Walmart.

- Mayo de 2025: Conagra Brands amplió su popular línea lista para consumir Angie's BOOMCHICKAPOP con dos nuevos sabores. El sabor Mango Habanero atiende la tendencia de lo dulce y picante combinando fruta tropical con condimentos especiados sobre una base de maíz acaramelado dulce y salado. El sabor Churro de Canela ofrece una opción más dulce e indulgente con un toque de sabor a masa frita.

- Octubre de 2024: En colaboración con Netflix, la empresa de palomitas de maíz gourmet 4700BC lanzó una nueva línea de sabores vinculada a una popular serie de Netflix. Los sabores destacados fueron Caramelo y Queso, Jalapeño Picante y Trufa y Queso, diseñados para complementar la experiencia de visualización de los consumidores.

- Junio de 2024: Como parte de una estrategia para expandir su marca más allá del streaming, Netflix lanzó su propia línea de palomitas de maíz para el comercio minorista. El lanzamiento inicial incluyó dos variedades: "Cult Classic Cheddar Kettle Corn" y

Swoonworthy Cinnamon Kettle Corn,

que se introdujeron para mejorar la experiencia cinematográfica en el hogar de los espectadores.

Alcance del Informe del Mercado Global de Palomitas de Maíz

Las palomitas de maíz son granos de maíz que se expanden y esponjan al calentarse. El Mercado Global de Palomitas de Maíz está segmentado por tipo en palomitas de maíz para microondas y palomitas de maíz listas para consumir (LPC), por canal de distribución en hipermercados/supermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. La segmentación geográfica incluye América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función del valor (en millones de USD).

| Palomitas de Maíz Listas para Consumir (LPC) |

| Palomitas de Maíz para Microondas |

| Granos sin Reventar |

| Convencional |

| Orgánico |

| Salado/Tradicional |

| Caramelo |

| Barbacoa |

| Queso |

| Mantequilla |

| Otros |

| Porción Individual |

| Porción Múltiple |

| Paquetes Familiares/A Granel |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Palomitas de Maíz Listas para Consumir (LPC) | |

| Palomitas de Maíz para Microondas | ||

| Granos sin Reventar | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Perfil de Sabor | Salado/Tradicional | |

| Caramelo | ||

| Barbacoa | ||

| Queso | ||

| Mantequilla | ||

| Otros | ||

| Por Tipo de Empaque | Porción Individual | |

| Porción Múltiple | ||

| Paquetes Familiares/A Granel | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de palomitas de maíz en 2026?

El tamaño del mercado de palomitas de maíz alcanzó USD 10,85 mil millones en 2026 y se proyecta que crezca a una CAGR del 10,96% hasta 2031.

¿Qué tipo de producto está creciendo más rápidamente?

Se prevé que las palomitas de maíz para microondas lideren el crecimiento con una CAGR del 12,45%, ya que los consumidores buscan experiencias de estilo cinematográfico en casa.

¿Qué región ofrece el mayor potencial de crecimiento para las marcas de palomitas de maíz?

Asia Pacífico está preparada para ofrecer la expansión más rápida con una CAGR del 12,25% hasta 2031, gracias al aumento de los ingresos disponibles y los hábitos de consumo de botanas urbanas.

¿Cómo están influyendo las tendencias de sostenibilidad en el empaque de palomitas de maíz?

Las marcas están migrando hacia empaques compostables o monomaterial en respuesta a las nuevas regulaciones de la Unión Europea y la demanda de los consumidores por soluciones ecológicas.

¿Qué segmento de sabor muestra el mayor impulso?

Las variantes de queso avanzan a una CAGR del 12,20%, impulsadas por el apetito del consumidor por perfiles de sabor gourmet y salados más allá de las opciones tradicionales saladas.

¿Qué papel juegan las asociaciones con el entretenimiento en las ventas de palomitas de maíz?

Las colaboraciones con cines y servicios de streaming impulsan la visibilidad de la marca, generan artículos de colección de edición limitada y refuerzan el papel de las palomitas de maíz en las ocasiones de visualización en el hogar.

Última actualización de la página el: