Tamaño y Cuota del Mercado de Alimentos para Picar de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

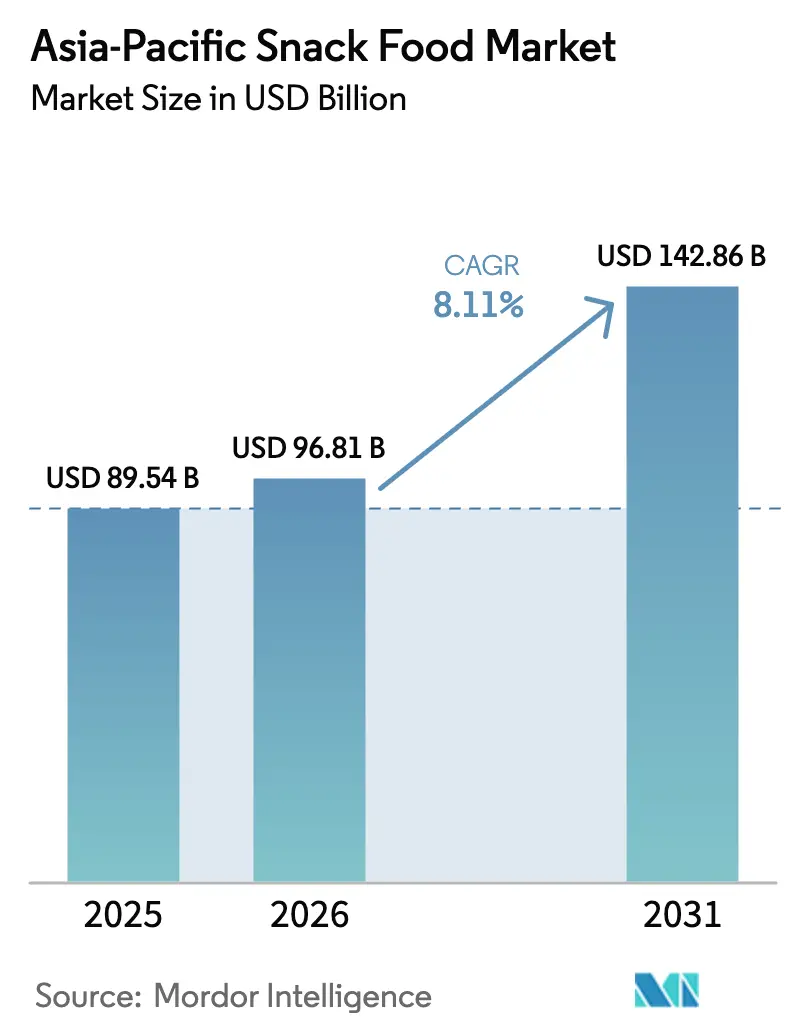

| Tamaño del mercado en el año base (2025) | 89.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 96.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Picar de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de alimentos para picar de Asia Pacífico fue valorado en USD 89,54 mil millones en 2025 y se estima que crecerá desde USD 96,81 mil millones en 2026 hasta alcanzar USD 142,86 mil millones en 2031, a una CAGR del 8,11% durante el período de previsión (2026-2031). Este crecimiento está impulsado por el cambio en los hábitos de consumo, especialmente entre la Generación Z, que prefiere cada vez más los bocadillos como sustitutos de las comidas principales. El aumento de los ingresos disponibles en los países en desarrollo y la rápida urbanización, que reduce el tiempo disponible para la preparación de comidas, contribuyen a la expansión del mercado. Las empresas globales están adoptando estrategias de localización que combinan altos estándares de calidad global con sabores adaptados a las preferencias regionales. Mientras tanto, las marcas locales aprovechan su relevancia cultural y sus cadenas de suministro flexibles para mantener sus posiciones en el mercado. Por tipo de producto, los bocadillos congelados se están volviendo más comunes. En términos de categoría, los productos de etiqueta limpia, que enfatizan ingredientes naturales y transparentes, están ganando terreno y desafiando las opciones tradicionales de bocadillos. En cuanto al envase, los formatos protectores están prosperando, especialmente con el crecimiento del comercio electrónico, ya que garantizan la seguridad del producto durante la entrega. En lo que respecta a los canales de distribución, el auge de las plataformas en línea está redefiniendo la forma en que se comercializan y venden los bocadillos, con los canales digitales ofreciendo una mayor variedad de productos. El mercado de alimentos para picar de Asia Pacífico sigue siendo fragmentado, con las 5 principales marcas que en conjunto poseen una cuota significativa pero no dominante del mercado.

Conclusiones Clave del Informe

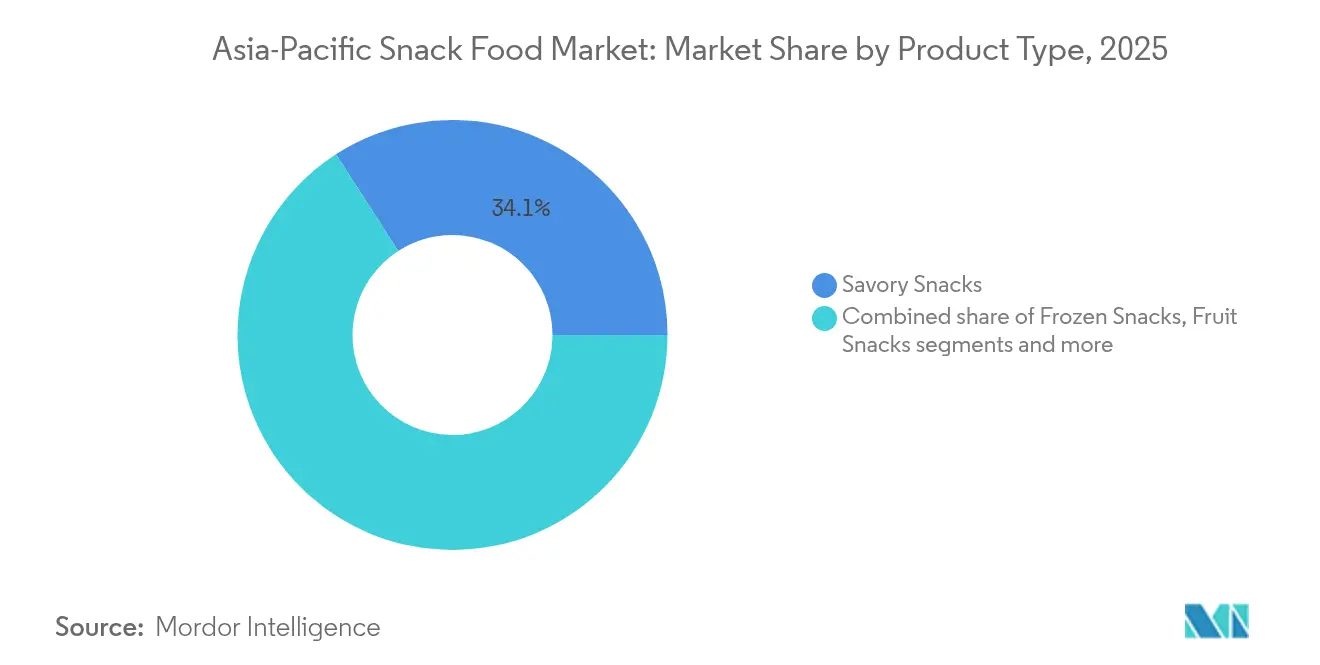

- Por tipo de producto, los bocadillos salados lideraron con el 34,12% de la cuota del mercado de alimentos para picar de Asia Pacífico en 2025, mientras que se prevé que los bocadillos congelados avancen a una CAGR del 9,16% hasta 2031.

- Por categoría, los productos convencionales representaron el 85,12% del tamaño del mercado de alimentos para picar de Asia Pacífico en 2025; se proyecta que los bocadillos orgánicos/de etiqueta limpia registren una CAGR del 8,76% hasta 2031.

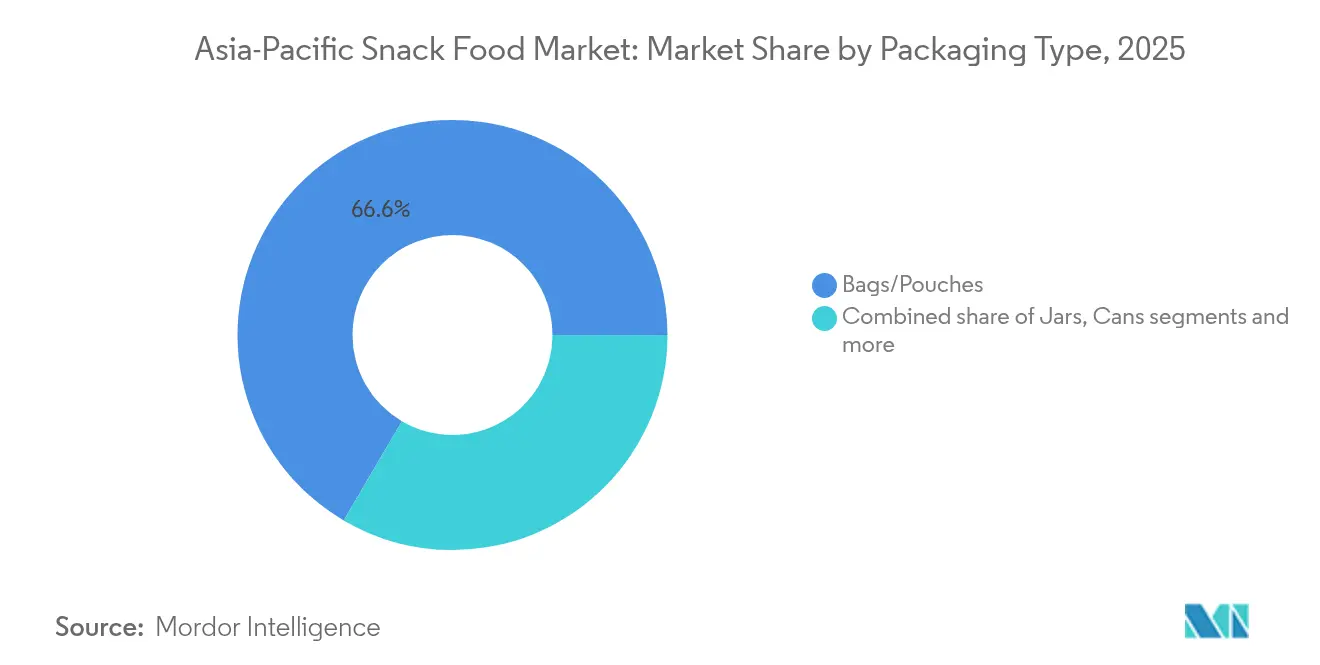

- Por tipo de envase, las bolsas/sobres capturaron el 66,55% de la cuota de ingresos en 2025, mientras que se espera que las latas se expandan a una CAGR del 8,74% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados mantuvieron el 47,62% de la cuota del tamaño del mercado de alimentos para picar de Asia Pacífico en 2025, mientras que el comercio minorista en línea crece más rápido con una CAGR del 9,08% hasta 2031.

- Por país, China dominó con el 35,12% de la cuota de mercado en 2025; se anticipa que India registre una CAGR del 9,31% y emerja como el mayor contribuyente incremental al crecimiento regional en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos para Picar de Asia Pacífico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de formatos convenientes y portátiles | +1.2% | Más fuerte en China urbana, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Preferencia creciente de los consumidores por opciones de bocadillos saludables | +1.5% | Núcleo de Asia Pacífico, liderado por Australia, Singapur, India urbana | Largo plazo (≥ 4 años) |

| Innovación en sabores y el auge de los productos gourmet premium | +0.9% | Japón, Corea del Sur, China urbana, Australia | Corto plazo (≤ 2 años) |

| Surgimiento de la sostenibilidad y el abastecimiento ético | +0.7% | Australia, Singapur, mercados urbanos en toda Asia Pacífico | Largo plazo (≥ 4 años) |

| Patrones de consumo de los jóvenes y la Generación Z | +1.8% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento del bocadilleo emocional y funcional | +1.1% | Particularmente fuerte en China, India, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de formatos convenientes y portátiles

Los estilos de vida urbanos en la región de Asia Pacífico están dejando a las personas con menos tiempo para las comidas tradicionales, lo que genera una demanda creciente de alimentos para picar que sean fáciles de transportar o que requieran poca o ninguna preparación. Este cambio está impulsado en gran medida por factores como la creciente urbanización, los tiempos de desplazamiento más largos y los horarios de trabajo más ocupados. Por ejemplo, en Japón, la tasa de empleo aumentó 0,8 puntos porcentuales hasta el 62,3% a mediados de 2025, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE)[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, Perspectivas de Empleo de la OCDE 2025: Japón,

oecd.org. Las tiendas de conveniencia se están expandiendo en los mercados emergentes. En Vietnam, cadenas como Circle K y 7-Eleven operan muchos establecimientos, siendo 7-Eleven la 4.ª en términos de escala, con más de 120 tiendas exclusivamente en Ciudad Ho Chi Minh, a junio de 2025, según Vietnam Investment Review, lo que evidencia el éxito del modelo minorista «comprar y llevar»[2]Fuente: Vietnam Investment Review, Las Marcas Extranjeras Mantienen su Dominio en las Tiendas de Conveniencia,

vir.com.vn. Esta creciente red de tiendas de conveniencia facilita el acceso de los consumidores a bocadillos mientras están en movimiento.

Preferencia creciente de los consumidores por opciones de bocadillos saludables

Las preferencias de los consumidores en la región de Asia Pacífico se están desplazando cada vez más hacia bocadillos con ingredientes más saludables, menor contenido de azúcar y etiqueta limpia. Cada vez más personas están dispuestas a pagar una prima por bocadillos que ofrezcan beneficios para la salud, ya que estos productos se están volviendo más comunes. Según la Fundación India de Equidad de Marca (2024), el 72% de los consumidores indios buscaba activamente bocadillos que proporcionaran beneficios funcionales, como aumentar la energía, mejorar el estado de ánimo u ofrecer un mayor contenido de proteínas[3]Fuente: Fundación India de Equidad de Marca, La Salud Impulsa las Elecciones de Bocadillos del 72% de los Indios: Estudio de Perspectivas del Consumidor,

ibef.org. Las marcas que incorporan proteínas de origen vegetal, probióticos y formulaciones enriquecidas con vitaminas están ganando popularidad entre los consumidores conscientes de la salud que valoran la transparencia en los ingredientes. Por ejemplo, en 2024, la empresa de suplementos con sede en Singapur Sainhall introdujo su gama de bocadillos de frutas DeeFruit. Esta línea de productos destaca la creciente demanda de opciones de bocadillos convenientes y orientadas a la salud, reflejando las preferencias en constante evolución de los consumidores en la región de Asia Pacífico.

Innovación en sabores y el auge de los productos gourmet premium

El mercado de alimentos para picar de Asia Pacífico está experimentando una demanda creciente de bocadillos de alta calidad y premium, ya que los consumidores buscan cada vez más sabores únicos, indulgentes y culturalmente relevantes. Por ejemplo, en 2024, CJ CheilJedang de Corea del Sur introdujo en Tailandia las O-Right Protein Tempeh Chips, combinando ingredientes locales con formatos modernos de bocadillos para atraer a compradores conscientes de la salud. De manera similar, en marzo de 2025, JK Foods de India lanzó los Ghost Puffs de Fun Flips, un bocadillo picante que presenta el intenso calor del Bhut Jolokia (Pimienta Fantasma), dirigido a los amantes de los sabores picantes que buscan experiencias audaces y aventureras. Estos ejemplos destacan una tendencia creciente en la que los consumidores, especialmente las generaciones más jóvenes, se sienten atraídos por bocadillos que ofrecen experiencias gustativas emocionantes e innovadoras. Este cambio en las preferencias está animando a las marcas a centrarse en la innovación de sabores y en ofertas únicas, ayudándolas a destacarse en el competitivo mercado de alimentos para picar de Asia Pacífico, al tiempo que fidelizan a los clientes e impulsan el crecimiento de las ventas.

Aumento del bocadilleo emocional y funcional

En el mercado de alimentos para picar de Asia Pacífico, los bocadillos están siendo diseñados cada vez más para combinar beneficios funcionales con confort emocional, a fin de satisfacer las cambiantes preferencias de los consumidores. Por ejemplo, los profesionales urbanos suelen elegir chocolate enriquecido con magnesio para aliviar el estrés y reponer nutrientes esenciales durante las sesiones de trabajo nocturnas. Ingredientes como la ashwagandha y el bacillus coagulans están ganando popularidad a medida que los consumidores confían cada vez más en bocadillos con beneficios respaldados científicamente. Un estudio de 2024 publicado en el South Eastern European Journal of Public Health reveló que el 9,6% de los encuestados experimentó estrés leve, el 84,9% estrés moderado y el 5,5% estrés severo, lo que pone de relieve la creciente demanda de bocadillos que apoyen el bienestar emocional[4]Fuente: Revista del Sureste Europeo de Salud Pública, Prevalencia e Impacto del Estrés en la Población India: Un Análisis de Encuesta Retrospectiva,

seejph.com. Estos bocadillos, que combinan beneficios emocionales y funcionales, son cada vez más relevantes para diversas ocasiones, ampliando su atractivo e importancia en el mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el alto contenido de sal y azúcar | -0.8% | Particularmente Singapur, Australia con regulaciones más estrictas | Corto plazo (≤ 2 años) |

| Impuestos y aranceles de importación | -1.2% | Vietnam, posible implementación en Indonesia, mercados con aranceles elevados | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre aditivos, etiquetado e información nutricional obligatoria | -0.6% | India (FSSAI), Singapur, Malasia, Australia | Largo plazo (≥ 4 años) |

| Escándalos de inocuidad alimentaria y problemas de confianza | -0.9% | China, efectos de contagio regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el alto contenido de sal y azúcar

La creciente conciencia sobre la salud pública está generando desafíos para las categorías tradicionales de bocadillos en el mercado de Asia Pacífico. Por ejemplo, el sistema de etiquetado Nutri-Grade de Singapur utiliza indicadores codificados por colores para destacar las bebidas con alto contenido de azúcar. En respuesta, los fabricantes están realizando cambios significativos en sus productos e introduciendo alternativas horneadas o preparadas con aire y garantizando que las opciones más saludables sean más visibles en las estanterías. Un estudio de 2023 publicado en PubMed Central reveló que la ingesta diaria promedio de sal en India es de aproximadamente 11 gramos, más del doble del límite recomendado por la Organización Mundial de la Salud. Esto ha llevado a establecer un objetivo nacional de reducir el consumo de sodio en un 30% para 2025 mediante medidas como la reformulación de productos, la introducción de etiquetas en la parte delantera del envase, la restricción de la comercialización de alimentos con alto contenido de sodio y la imposición de impuestos sobre dichos productos[5]Fuente: PubMed Central, La relación de India con la sal: De la Marcha de Dandi a las Sales Bajas en Sodio,

pmc.ncbi.nlm.nih.gov. Estas tendencias destacan la necesidad de que los fabricantes se centren en crear opciones de bocadillos más saludables e innoven nuevas formulaciones para satisfacer las cambiantes expectativas de los consumidores.

Regulaciones estrictas sobre aditivos, etiquetado e información nutricional obligatoria

Las regulaciones sobre aditivos, etiquetado e información nutricional están desempeñando un papel significativo en la configuración del mercado de alimentos para picar de Asia Pacífico. Por ejemplo, en India, la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) exige advertencias en la parte delantera del envase para los productos con alto contenido de grasas, azúcar y sal (HFSS). Los fabricantes deben autodeclarar los detalles nutricionales en toda la publicidad, lo que aumenta los desafíos de cumplimiento. Las aprobaciones de ingredientes también varían en toda la región. Por ejemplo, los colorantes naturales permitidos en Japón pueden estar prohibidos en Australia, lo que obliga a las empresas a crear formulaciones separadas para diferentes mercados, añadiendo complejidad y costos a la gestión de las unidades de mantenimiento de existencias (SKU). Las empresas más pequeñas a menudo enfrentan dificultades para cumplir con estas exigencias regulatorias debido a recursos y experiencia limitados. Esto puede llevar a su retirada de los mercados de alto costo, reduciendo la competencia y dando ventaja a los actores más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Bocadillos Congelados Avanzan Hacia el Estatus Convencional

En 2025, los bocadillos salados se mantuvieron como la categoría líder en el mercado de alimentos para picar de Asia Pacífico, con una cuota del 34,12% del mercado total. Esta dominancia se atribuye a la amplia variedad de sabores y condimentos específicos de cada región que satisfacen las diversas preferencias de los consumidores. Desde opciones picantes y ácidas hasta opciones ricas en umami, estos bocadillos atraen a personas de diferentes grupos de edad y orígenes culturales. Su popularidad está respaldada además por su fuerte disponibilidad tanto en los canales minoristas tradicionales como en los canales de comercio moderno. La innovación continua en sabores localizados ha contribuido a mantener su posición como la categoría de bocadillos más preferida en la región.

Los bocadillos congelados, por su parte, están emergiendo como el segmento de más rápido crecimiento, con una proyección de CAGR del 9,16% hasta 2031. Este crecimiento está impulsado por la creciente urbanización, los estilos de vida más ocupados y la mejora de la infraestructura de cadena de frío, que hace que estos bocadillos sean más accesibles y convenientes. Los consumidores optan cada vez más por opciones congeladas listas para consumir o de fácil preparación, lo que impulsa a los fabricantes a introducir nuevos sabores, alternativas más saludables y productos premium. Como resultado, los bocadillos congelados están redefiniendo gradualmente el panorama del mercado, creando oportunidades significativas tanto para los actores locales como globales para expandir su presencia en este segmento en evolución.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría: El Impulso de la Etiqueta Limpia se Enfrenta a la Escala Convencional

En 2025, los bocadillos convencionales, como las papas fritas, las galletas con cobertura de azúcar y otras opciones tradicionales, mantuvieron la mayor cuota del mercado de alimentos para picar de Asia Pacífico, con el 85,12%. Estos bocadillos son populares por su precio asequible, su fácil disponibilidad en tiendas minoristas y su alineación con las preferencias de sabor locales. Su fuerte presencia de marca y sus cadenas de suministro bien establecidas los convierten en una opción confiable para los consumidores tanto en mercados desarrollados como en desarrollo. La familiaridad y el confort asociados a estos bocadillos garantizan que sigan siendo un generador clave de ingresos en la región, con atractivo para una amplia gama de grupos de edad y demografías.

Por otro lado, los bocadillos orgánicos y de etiqueta limpia están ganando terreno rápidamente y se espera que crezcan a una CAGR del 8,76% hasta 2031, casi el doble de la tasa de crecimiento de los bocadillos convencionales. Este crecimiento está impulsado por la creciente conciencia sobre la salud y el bienestar, el aumento de los ingresos disponibles y una preferencia creciente por bocadillos elaborados con ingredientes naturales y transparentes. Los fabricantes están introduciendo productos innovadores con formulaciones más saludables, sabores naturales y beneficios nutricionales añadidos para satisfacer esta demanda. Estos bocadillos son particularmente populares entre los consumidores más jóvenes y conscientes de la salud, creando nuevas oportunidades tanto para marcas especializadas como para actores establecidos para expandir su presencia en el mercado.

Por Tipo de Envase: Los Formatos Protectores Prosperan con el Comercio Electrónico

Las bolsas/sobres fueron los formatos de envase de bocadillos más utilizados en la región de Asia Pacífico, representando el 66,55% de las unidades minoristas vendidas en 2025. Su popularidad se debe a su conveniencia, su naturaleza liviana y su capacidad para almacenar una variedad de bocadillos como papas fritas, galletas y frutos secos. Estas opciones de envase son asequibles y fáciles de transportar, lo que las hace ideales para el consumo en movimiento. Su flexibilidad permite diseños creativos que atraen a los consumidores y mejoran la visibilidad en las estanterías. Con su rentabilidad y amplia disponibilidad, las bolsas y los sobres continúan dominando el mercado de envases de bocadillos en la región.

Por el contrario, las latas están convirtiéndose rápidamente en el formato de envase de más rápido crecimiento, con una CAGR proyectada del 8,74% hasta 2031. Este crecimiento está impulsado en gran medida por el auge del comercio electrónico, donde un envase duradero y apilable es esencial para un envío seguro. Las latas son especialmente populares para productos de bocadillos premium y a granel, ya que ofrecen mejor protección y mayor vida útil. Los consumidores se sienten cada vez más atraídos por la conveniencia y la robustez de las latas, convirtiéndolas en una opción preferida para ciertas categorías de bocadillos. A medida que las compras en línea se expanden y las preferencias de los consumidores evolucionan, se espera que las latas desempeñen un papel más significativo en el mercado de envases de bocadillos.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Expansión Digital Redefine las Tácticas de Surtido

En 2025, los supermercados/hipermercados continuaron liderando como el principal canal de distribución de bocadillos en Asia Pacífico, contribuyendo con el 47,62% de las ventas totales. Estas tiendas son populares porque ofrecen una experiencia de compra conveniente, permitiendo a los clientes encontrar una amplia variedad de bocadillos en un solo lugar. Su fuerte presencia tanto en zonas urbanas como semiurbanas garantiza una fácil accesibilidad para los consumidores. Los atractivos descuentos, promociones y programas de fidelización incentivan aún más a los compradores a elegir estos establecimientos para sus compras de bocadillos. Los supermercados e hipermercados también atienden a una amplia audiencia, ofreciendo opciones de bocadillos tanto asequibles como premium para satisfacer las diversas preferencias de los consumidores.

Por otro lado, los canales en línea están experimentando un rápido crecimiento, con una CAGR proyectada del 9,08% hasta 2031. Este crecimiento está impulsado por la creciente popularidad de las plataformas de comercio social como los mini programas de TikTok Shop, que ofrecen experiencias de compra atractivas y personalizadas. Los consumidores se sienten atraídos por la conveniencia de la entrega a domicilio, la fácil búsqueda de productos y las opciones de pago digital sin interrupciones. Estos factores hacen que las plataformas en línea sean especialmente atractivas para los consumidores más jóvenes y familiarizados con la tecnología, que valoran la rapidez y la conveniencia. A medida que el comercio electrónico continúa expandiéndose, se está convirtiendo en un motor de crecimiento significativo en el mercado de bocadillos.

Análisis Geográfico

China representó el 35,12% del valor del mercado en 2025, pero su crecimiento se ha desacelerado a un solo dígito, lo que indica un mercado en maduración. En las ciudades de primer nivel, los consumidores se están desplazando hacia productos premium como las croquetas de algas y las galletas de avena sin azúcar, mientras que las ciudades de nivel inferior siguen prefiriendo los bocadillos tradicionales de arroz inflado. Las regulaciones más estrictas sobre la publicidad con influenciadores han llevado a controles de cumplimiento más rigurosos antes del lanzamiento de productos. A pesar de estos desafíos, China sigue siendo un actor clave en el mercado de alimentos para picar de Asia Pacífico debido a sus redes de distribución bien establecidas y su sólida infraestructura de cadena de frío.

Se espera que India crezca a una sólida CAGR del 9,31%, impulsada por la rápida urbanización y una clase media en crecimiento que favorece cada vez más los alimentos envasados. Entre 2015 y 2025, se proyecta que la urbanización en India aumente un 67%, creando oportunidades significativas para los fabricantes de bocadillos. La Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) ha simplificado los procesos de licencias, mientras que el aumento en el uso de teléfonos inteligentes ha impulsado el crecimiento del comercio electrónico en las ciudades de segundo nivel. Las marcas locales están aprovechando estas tendencias para obtener una ventaja competitiva, mientras que las empresas multinacionales están formando empresas conjuntas, como el interés de PepsiCo en Haldiram, para acceder a productos culturalmente relevantes y evitar los desafíos de ingresar al mercado de forma independiente.

El Sudeste Asiático muestra patrones de crecimiento diversos en sus mercados. Indonesia ha atraído inversiones significativas, como la planta de producción de USD 200 millones de PepsiCo en Cikarang, que se beneficia de las ventajas arancelarias. En Vietnam, la introducción de un impuesto al azúcar probablemente llevará a los fabricantes hacia edulcorantes alternativos, mientras que la extensa red de tiendas de Circle K proporciona una plataforma preparada para nuevos lanzamientos de productos. Tailandia y Filipinas están viendo un aumento en los bocadillos de origen vegetal, respaldados por consumidores con gustos aventureros influenciados por el turismo. Mientras tanto, Australia y Nueva Zelanda sirven como campos de prueba para los productos de etiqueta limpia, ofreciendo perspectivas valiosas que pueden aplicarse en el mercado de alimentos para picar de Asia Pacífico en general.

Panorama Competitivo

El mercado de alimentos para picar de Asia Pacífico está muy fragmentado, con las cinco principales marcas que poseen menos del 30% de la cuota total del mercado. Estos grandes actores enfrentan una fuerte competencia de marcas locales más pequeñas y ágiles. Las empresas están buscando activamente adquisiciones para expandir su presencia en el mercado. Por ejemplo, Mondelēz está trabajando para adquirir una participación mayoritaria en Evirth cakes de China para fortalecer su posición en el segmento de postres refrigerados. De manera similar, empresas de capital privado como Creador están invirtiendo en marcas de tamaño mediano, como su participación del 40% en Adilmart, para ayudar a estas empresas a escalar operaciones a nivel transfronterizo.

La tecnología está desempeñando un papel crucial en la configuración de la competencia dentro del mercado. Empresas como Nissin utilizan instalaciones avanzadas de pruebas sensoriales, mientras que Nestlé emplea previsión de demanda basada en inteligencia artificial para gestionar el inventario de manera eficiente en miles de puntos de venta minoristas en Asia. Las estrategias de marketing también están evolucionando, con empresas que asignan presupuestos significativos a plataformas como TikTok para atraer a audiencias más jóvenes a través de videos de formato corto. La sostenibilidad se está convirtiendo en un enfoque clave, ya que las empresas sin objetivos medioambientales claros corren el riesgo de perder espacio en las estanterías en los principales mercados minoristas como Singapur y Australia. Este cambio está impulsando a las marcas a adoptar prácticas más ecológicas para mantenerse competitivas.

Las oportunidades de crecimiento en el mercado se encuentran en áreas como los bocadillos funcionales, el envase ecológico y las combinaciones innovadoras de sabores. Las marcas locales a menudo sobresalen en la creación de sabores culturalmente relevantes, lo que les da una ventaja sobre los competidores globales. Sin embargo, las empresas multinacionales aprovechan sus recursos financieros para invertir en tecnologías avanzadas como la automatización y la trazabilidad de productos. La diversidad demográfica y el panorama minorista en rápida transformación en la región de Asia Pacífico garantizan que la competencia siga siendo dinámica, fomentando la innovación continua y creando barreras de entrada moderadas para los nuevos actores.

Líderes de la Industria de Alimentos para Picar de Asia Pacífico

PepsiCo Inc.

Nestlé SA

Mondelēz International Inc.

ITC Limited

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo 2025: Bonvie Snacks, una marca líder de bocadillos saludables en India, amplió su línea de productos con un audaz nuevo lanzamiento que incluye la línea Bonvie Makhana, lo que representa una incorporación significativa a la cartera de productos orientados a la salud de la marca.

- Mayo 2025: Kameda LT Foods, la empresa conjunta entre LT Foods, el líder global de bienes de consumo masivo de origen indio, y Kameda Seika de Japón, pionera en galletas de arroz e innovaciones a base de arroz, anunció el lanzamiento de un nuevo producto bajo su marca Kari Kari: Krispy Hopu. Este bocadillo tostado, sin gluten y vegano fue presentado con un sabor único de «Dulce y Salado».

- Febrero 2025: PepsiCo inició la producción de Cheetos en su nueva planta de USD 200 millones en Cikarang, Indonesia, la mayor ampliación de capacidad de la empresa en el Sudeste Asiático.

- Septiembre 2024: Parle Products amplió su gama Parle Chatkeens con el lanzamiento de Nakli Bhujiya. Esta nueva oferta reimaginó el Bhujiya tradicional introduciendo sabores audaces y únicos, orientados a los consumidores que buscan experiencias innovadoras de bocadillos.

Alcance del Informe del Mercado de Alimentos para Picar de Asia Pacífico

Un bocadillo es una pequeña porción de alimento que se consume entre comidas. Los bocadillos se presentan en una variedad de formas, incluidos los alimentos para picar envasados y otros alimentos procesados. El mercado de alimentos para picar de Asia Pacífico está segmentado por tipo de producto, canal de distribución y país. Por tipo de producto, el mercado está segmentado en bocadillos salados, bocadillos congelados, bocadillos de confitería, bocadillos de frutas, bocadillos de panadería y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, canales de venta minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en China, Japón, India, Australia y el Resto de Asia Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Bocadillos Congelados |

| Bocadillos Salados |

| Bocadillos de Frutas |

| Bocadillos de Confitería |

| Bocadillos de Panadería |

| Bocadillos de Carne |

| Otros Tipos |

| Convencional |

| Orgánico/Etiqueta Limpia |

| Bolsas/Sobres |

| Frascos |

| Latas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Vietnam |

| Filipinas |

| Malasia |

| Singapur |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Bocadillos Congelados |

| Bocadillos Salados | |

| Bocadillos de Frutas | |

| Bocadillos de Confitería | |

| Bocadillos de Panadería | |

| Bocadillos de Carne | |

| Otros Tipos | |

| Por Categoría | Convencional |

| Orgánico/Etiqueta Limpia | |

| Por Tipo de Envase | Bolsas/Sobres |

| Frascos | |

| Latas | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Malasia | |

| Singapur | |

| Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos para picar de Asia Pacífico?

El mercado está valorado en USD 96,81 mil millones en 2026 y está en camino de alcanzar USD 142,86 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido en la región?

Los bocadillos congelados lideran con una CAGR proyectada del 9,16%, respaldada por una mejor capacidad de cadena de frío y la demanda como sustituto de comidas.

¿Qué tan significativo es el comercio minorista en línea para las ventas de bocadillos?

Los canales en línea representan una cuota creciente, expandiéndose a una CAGR del 9,08% debido a plataformas de comercio social como TikTok Shop.

¿Qué país ofrece el mayor potencial de crecimiento?

Se prevé que India se expanda a una CAGR del 9,31%, impulsada por el aumento de los ingresos, la urbanización y la adopción del comercio digital.

Última actualización de la página el: