Tamaño y Participación del Mercado de Aperitivos de Frutas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

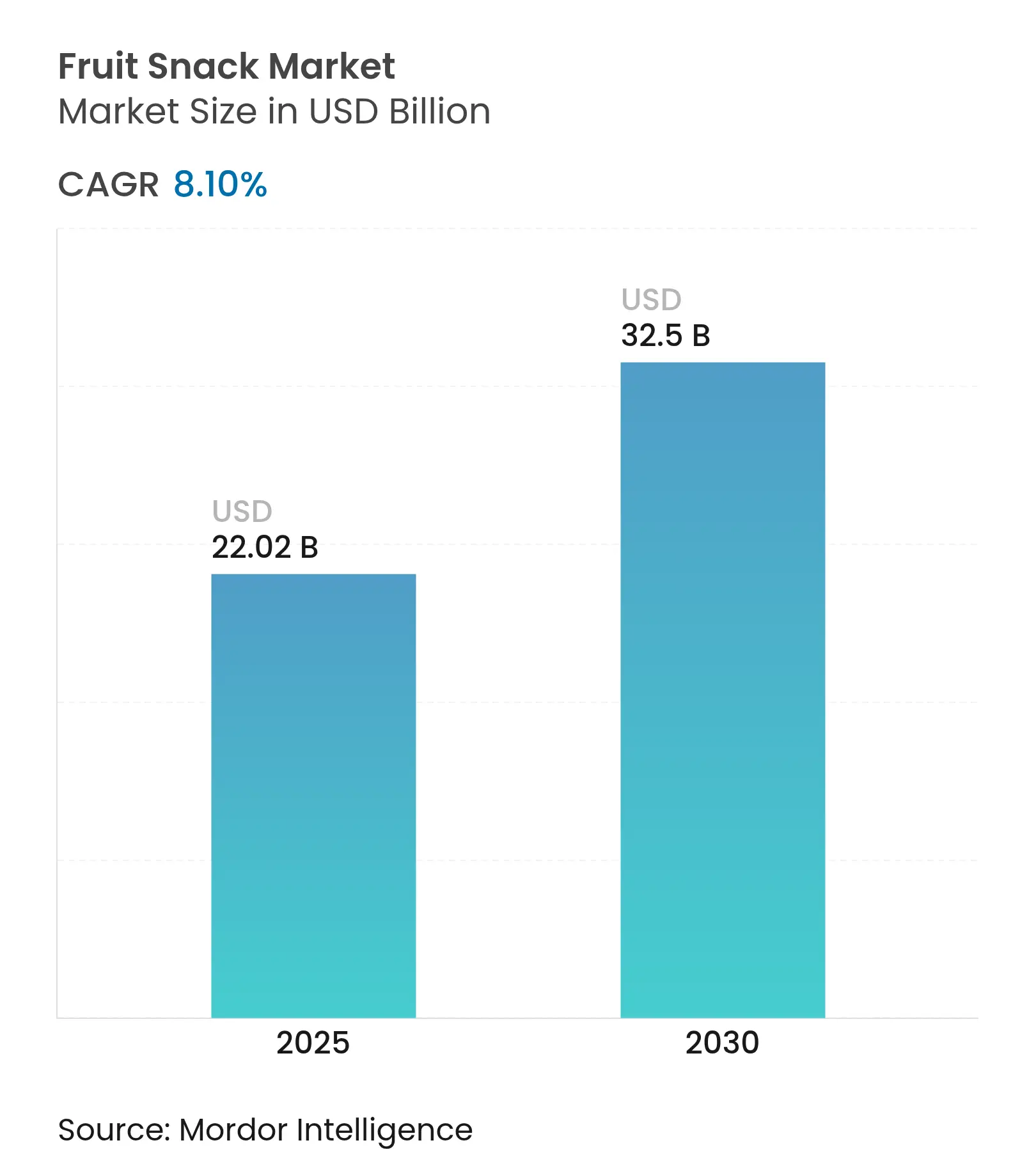

| Tamaño del Mercado (2025) | 22.02 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

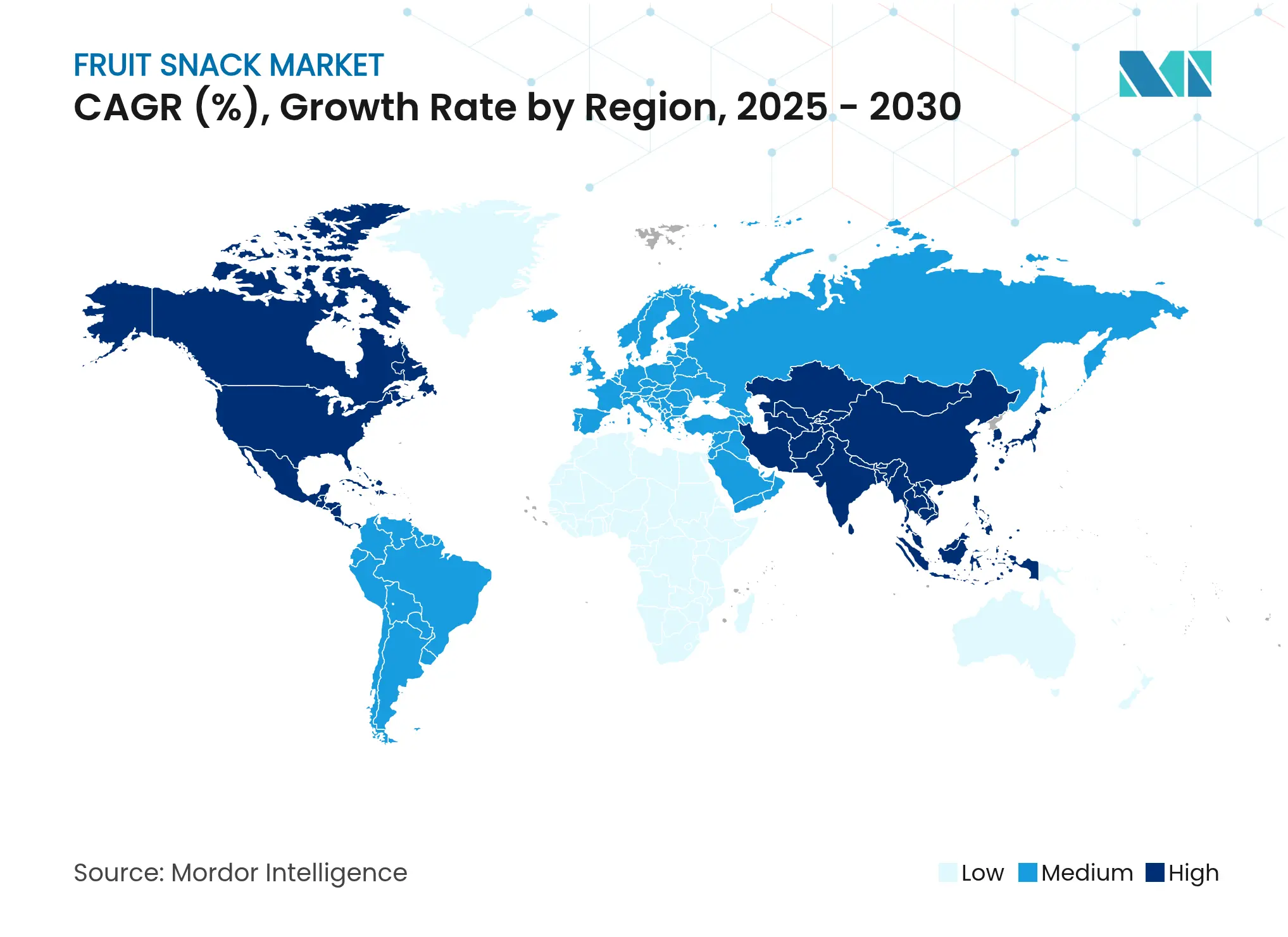

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

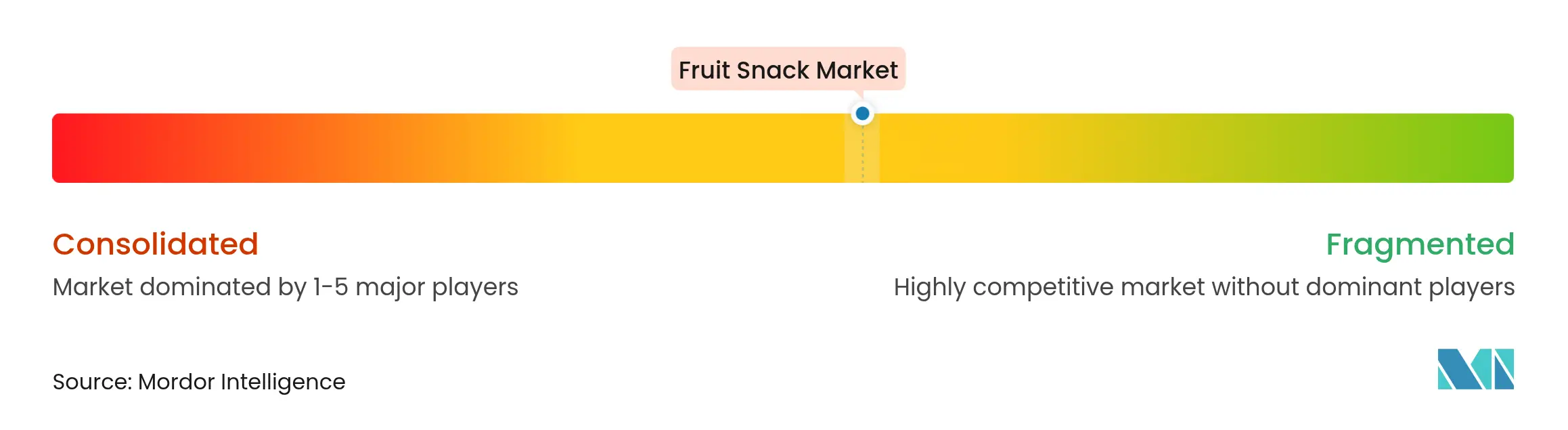

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aperitivos de Frutas por Mordor Intelligence

El tamaño del Mercado de Aperitivos de Frutas se estima en USD 22,02 mil millones en 2025, y se espera que alcance USD 32,5 mil millones para 2030, a una CAGR del 8,10% durante el período de previsión (2025-2030). Esta sólida expansión refleja cambios fundamentales en las preferencias de los consumidores hacia alternativas de refrigerio más saludables, impulsados por una creciente conciencia sobre la salud y la demanda de nutrición funcional [1]Fuente: OMS (Organización Mundial de la Salud), "Dieta saludable", who.int. El impulso del mercado se amplifica aún más por el apoyo regulatorio a los estándares de certificación orgánica, donde los requisitos de etiquetado orgánico del Departamento de Agricultura de los Estados Unidos crean oportunidades de posicionamiento premium para los fabricantes[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Apoyo regulatorio a los estándares de certificación orgánica", ams.usda.gov. La claridad regulatoria, los avances en ingredientes funcionales y las innovaciones en empaque mantienen los nuevos lanzamientos frecuentes y variados, mientras que el endurecimiento de las tendencias de precios al productor pone a prueba los márgenes operativos de todos los fabricantes excepto los más eficientes. La penetración del comercio electrónico, especialmente en Asia-Pacífico, apoya la interacción directa entre marcas y consumidores, fomentando la lealtad y el refinamiento de portafolio basado en datos. La aceleración en Asia-Pacífico, siendo un mercado dominante, surge de las tendencias de urbanización, el aumento de los ingresos disponibles y los esfuerzos de armonización regulatoria, particularmente en mercados como Corea del Sur donde las reformas de etiquetado de alimentos de la MFDS mejoran la confianza del consumidor en los productos de fruta procesada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aperitivos de Frutas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores por Opciones de Refrigerio más Saludables | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en Opciones de Aperitivos de Frutas Veganas, Sin Gluten y Sin Alérgenos | +1.2% | América del Norte y la UE como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencia Creciente de Refrigerio al Paso y Conveniente | +1.5% | Global, con concentración urbana en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Innovación en Sabores, Formatos de Producto y Empaque | +1.0% | Global, con posicionamiento premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre Beneficios Funcionales como Vitaminas Añadidas, Fibra y Probióticos | +1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico y los Canales de Venta Minorista en Línea | +0.9% | Global, con adopción acelerada en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Opciones de Refrigerio más Saludables

Los patrones de consumo conscientes de la salud están reformulando fundamentalmente el posicionamiento de los aperitivos de frutas a medida que los consumidores examinan cada vez más los perfiles nutricionales y la transparencia de los ingredientes. Las directrices dietéticas de la OMS que recomiendan reducir la ingesta de azúcar por debajo del 10% del consumo energético total han elevado los aperitivos de frutas como alternativas preferibles a la confitería tradicional, especialmente cuando se formulan con concentrados de fruta natural y azúcares añadidos mínimos. Este cambio crea ventajas competitivas para los fabricantes que enfatizan el contenido de fruta entera y las formulaciones de etiqueta limpia. Los estándares de certificación orgánica del Departamento de Agricultura de los Estados Unidos proporcionan validación del marco regulatorio, con aperitivos de frutas orgánicos certificados que alcanzan precios premium a pesar de los aumentos en los costos de producción. La tendencia se acelera en los mercados desarrollados donde la alfabetización sanitaria se correlaciona con el poder adquisitivo, lo que permite una expansión sostenida de los márgenes para las marcas que comunican exitosamente los beneficios nutricionales. Los factores de cumplimiento regulatorio a través de los requisitos de etiquetado nutricional de la FDA mejoran la confianza del consumidor en las afirmaciones de los productos, apoyando las estrategias de penetración de mercado.

Crecimiento en Opciones de Aperitivos de Frutas Veganas, Sin Gluten y Sin Alérgenos

Los requisitos dietéticos especializados están impulsando la innovación de productos más allá de las formulaciones tradicionales de aperitivos de frutas, creando segmentos de nicho con trayectorias de crecimiento aceleradas. Los estándares de certificación de NSF International para productos sin gluten, sin OMG y sin alérgenos proporcionan validación por terceros que reduce el escepticismo del consumidor y permite el posicionamiento premium [3]Fuente: NSF International, "Estándares de certificación internacional", nsf.org. La complejidad de fabricación aumenta significativamente para la producción sin alérgenos, requiriendo instalaciones dedicadas y segregación de la cadena de suministro; sin embargo, las primas de mercado del 15-25% justifican los costos de inversión. Las formulaciones veganas eliminan la gelatina y los agentes aglutinantes a base de lácteos, lo que requiere soluciones alternativas de texturización mediante hidrocoloides de origen vegetal y pectinas de frutas naturales. Los protocolos de prevención de contaminación cruzada alineados con las regulaciones de etiquetado de alérgenos de la FDA crean barreras competitivas para los fabricantes establecidos con infraestructura adecuada. La expansión del segmento refleja cambios demográficos hacia dietas basadas en plantas y una mayor conciencia sobre los alérgenos, particularmente entre los consumidores millennials y de la Generación Z que impulsan las decisiones de compra.

Tendencia Creciente de Refrigerio al Paso y Conveniente

Los patrones de urbanización y la aceleración del estilo de vida están alterando fundamentalmente las ocasiones de refrigerio, con los aperitivos de frutas portátiles captando un consumo incremental más allá de los escenarios tradicionales de sustitución de comidas. La innovación en empaque de bolsas resellables y formatos de porción individual aborda los requisitos de movilidad al tiempo que mantiene la frescura del producto y el control de porciones. La tendencia se intersecta con la cultura de refrigerio en el lugar de trabajo, donde los aperitivos de frutas proporcionan beneficios percibidos para la salud en comparación con las alternativas de máquinas expendedoras. La optimización de la cadena de suministro para la distribución de conveniencia requiere diferentes enfoques logísticos, con productos de vida útil más corta que exigen una rotación de inventario más rápida y estrategias de distribución regional. La disposición del consumidor a pagar primas de conveniencia crea oportunidades de expansión de márgenes para las marcas que ejecutan con éxito soluciones de empaque portátil. Las capacidades de cumplimiento del comercio electrónico se vuelven críticas a medida que los patrones de consumo al paso impulsan las compras por impulso a través de plataformas móviles y servicios de suscripción.

Innovación en Sabores, Formatos de Producto y Empaque

La diferenciación de productos a través de la innovación sensorial está creando separación competitiva en un mercado cada vez más saturado, con fabricantes que exploran combinaciones de frutas exóticas e integración de ingredientes funcionales. El lanzamiento en 2024 por parte de General Mills de aperitivos de frutas con licencias de Minecraft y Disney Moana demuestra estrategias de colaboración entre industrias que aprovechan propiedades de entretenimiento para la penetración de mercado. Los avances en tecnología de empaque en películas de barrera y empaque de atmósfera modificada extienden la vida útil mientras mantienen la integridad nutricional, permitiendo una distribución geográfica más amplia y la reducción de residuos. La innovación en sabores va más allá de los perfiles de frutas tradicionales para incluir mezclas de verduras y frutas y combinaciones de superfrutos que alcanzan precios premium. La diversificación de formatos en bolsas exprimibles, chips liofilizados y texturas gomosas responde a diferentes preferencias de consumo y demografías de edad. Los factores de cumplimiento regulatorio a través de las aprobaciones de aditivos alimentarios de la FDA influyen en los plazos de innovación, pero proporcionan exclusividad de mercado para las formulaciones aprobadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de Categorías Alternativas de Refrigerio Saludable como Nueces y Semillas | -0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto Costo de los Aperitivos de Frutas Orgánicos y Naturales en Comparación con los Refrigerios Tradicionales | -0.6% | América del Norte y Europa, con presión emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones de los Consumidores por el Contenido de Azúcar Añadido en Algunos Aperitivos de Frutas | -0.5% | Global, con presión regulatoria en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escepticismo de los Consumidores sobre el Valor Nutricional de los Aperitivos de Frutas Procesados | -0.4% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico urbano educado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Categorías Alternativas de Refrigerio Saludable como Nueces y Semillas

Las categorías alternativas de refrigerio están captando a los consumidores conscientes de la salud mediante perfiles nutricionales superiores y una naturalidad percibida, creando presión competitiva sobre el posicionamiento de los aperitivos de frutas procesados. Las nueces y semillas ofrecen contenido proteico y grasas saludables que los aperitivos de frutas no pueden igualar, apelando a los consumidores que priorizan la saciedad y la densidad nutricional. Los datos de UN COMTRADE muestran una expansión del comercio global de nueces de árbol y semillas, lo que indica el desarrollo de la cadena de suministro que apoya precios competitivos y disponibilidad. El posicionamiento crudo y mínimamente procesado de los refrigerios alternativos contrasta con la percepción fabricada de los aperitivos de frutas, a pesar de las mejoras en ingredientes funcionales. La tolerancia a los precios premium de las nueces y semillas demuestra la disposición del consumidor a pagar por los beneficios percibidos para la salud, lo que sugiere vulnerabilidad de participación de mercado para los aperitivos de frutas que carecen de diferenciación nutricional clara. La competencia entre categorías se intensifica en los canales minoristas de conveniencia donde la asignación de espacio en estantes refleja los cambios en las preferencias del consumidor.

Alto Costo de los Aperitivos de Frutas Orgánicos y Naturales en Comparación con los Refrigerios Tradicionales

Las primas de costo para las formulaciones orgánicas y naturales crean barreras de acceso al mercado, particularmente en demografías sensibles al precio y mercados en desarrollo donde los límites del gasto discrecional restringen la adopción de productos premium. Los requisitos de certificación orgánica del Departamento de Agricultura de los Estados Unidos aumentan los costos de producción a través del abastecimiento especializado, la segregación del procesamiento y la documentación de cumplimiento, mientras que el abastecimiento de ingredientes naturales exige precios premium en comparación con las alternativas sintéticas. Los aumentos del Índice de Precios al Productor en la fabricación de alimentos de refrigerio agravan las presiones de costos, con los ingredientes orgánicos experimentando tasas de inflación más altas que las alternativas convencionales. Las limitaciones de escala de fabricación para la producción orgánica impiden la optimización de costos lograda en el procesamiento convencional, manteniendo desventajas de costos estructurales. La sensibilidad al precio del consumidor varía según la región y la demografía, con el posicionamiento premium exitoso en mercados prósperos pero limitando la penetración en segmentos conscientes del precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

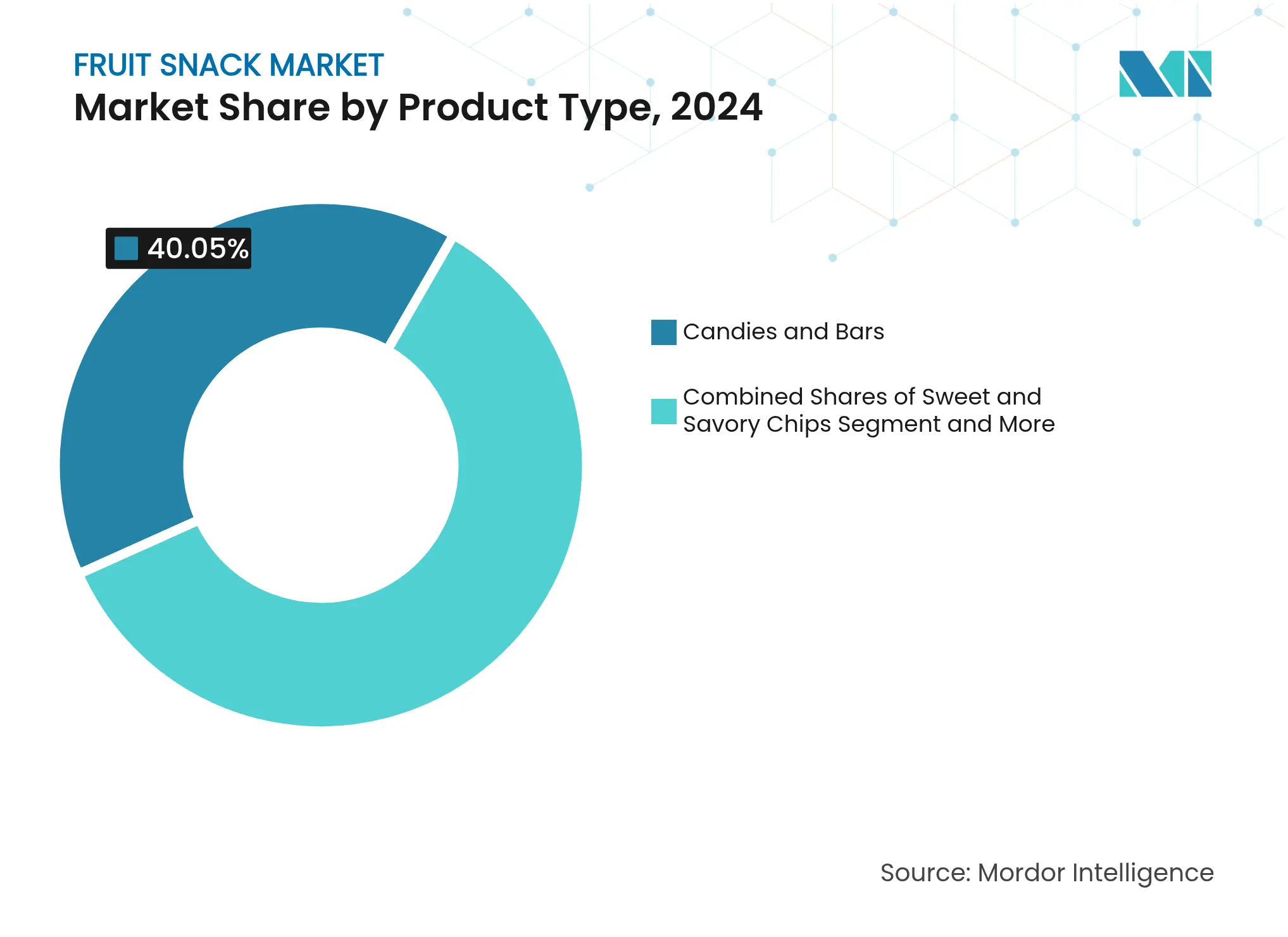

Por Tipo de Producto: Los Dulces Impulsan el Volumen Mientras que los Chips Capturan la Innovación

Los chips dulces y salados representan el segmento de producto de más rápido crecimiento con una CAGR del 9,53% hasta 2030, a pesar de que los dulces y barras tienen una participación de mercado del 40,05% en 2024, lo que refleja la migración del consumidor hacia texturas innovadoras y perfiles de sabor que se diferencian de la confitería tradicional. El formato de chips permite la incorporación de mezclas de verduras y frutas y combinaciones de superfrutos que atraen a los consumidores conscientes de la salud que buscan densidad nutricional más allá de los aperitivos de frutas convencionales. Los productos lácteos ocupan un posicionamiento especializado para formulaciones mejoradas con proteínas, mientras que otros aperitivos de frutas incluyendo gomitas, jaleas, purés y bolsas exprimibles responden a demografías de edad específicas y ocasiones de consumo. La expansión de General Mills de los aperitivos de frutas Mott's hacia los canales de tiendas de conveniencia demuestra la optimización del formato para las compras por impulso, con bolsas de 5 oz a un precio de USD 1,99 orientadas al consumo al paso.

La complejidad de fabricación varía significativamente entre los tipos de productos, con los chips que requieren equipos de deshidratación especializados y contenido de humedad controlado, mientras que los dulces y barras se benefician de la infraestructura de producción de confitería establecida. Los factores de cumplimiento regulatorio a través de los requisitos de etiquetado nutricional de la FDA influyen en las estrategias de formulación de productos, particularmente para la integración de ingredientes funcionales en segmentos premium. Las bolsas exprimibles se dirigen a demografías más jóvenes con posicionamiento de conveniencia, pero enfrentan presiones de costos de empaque de las películas de barrera especializadas requeridas para la estabilidad en estantes. La integración de sistemas de automatización y control de calidad en las instalaciones de fabricación se ha vuelto esencial para mantener una calidad de producto consistente y satisfacer las crecientes demandas de producción. Las empresas también deben invertir en investigación y desarrollo para optimizar los parámetros de procesamiento y garantizar la estabilidad del producto durante la vida útil prevista.

Por Categoría: Aceleración Orgánica a Pesar del Dominio Convencional

Los aperitivos de frutas convencionales mantienen el 85,67% de la participación de mercado en 2024, pero las variantes orgánicas se aceleran a una CAGR del 10,55% hasta 2030, lo que indica el éxito del posicionamiento premium a pesar de las presiones en los costos de producción derivadas del abastecimiento y los requisitos de procesamiento especializados. La certificación orgánica a través de los estándares del Departamento de Agricultura de los Estados Unidos crea diferenciación competitiva que justifica primas de precio del 15-25% por encima de las alternativas convencionales, particularmente en los mercados desarrollados donde la conciencia sanitaria se correlaciona con el poder adquisitivo. La complejidad de la cadena de suministro aumenta significativamente para la producción orgánica, requiriendo instalaciones de procesamiento segregadas y sistemas de documentación que eviten la contaminación cruzada con ingredientes convencionales.

La educación del consumidor se vuelve crítica para la expansión del segmento orgánico, ya que los beneficios percibidos para la salud deben superar la resistencia al costo en demografías sensibles al precio. Los estándares de la Asociación de Comercio Orgánico proporcionan un marco industrial para la consistencia de la certificación, pero los costos de cumplimiento regulatorio crean barreras para los fabricantes más pequeños que carecen de economías de escala. El diferencial de crecimiento de la categoría sugiere oportunidades de maduración del mercado para los productos convencionales a través de la integración de ingredientes funcionales, mientras que el posicionamiento orgánico capta a los consumidores dispuestos a pagar premium que priorizan las formulaciones naturales sobre las consideraciones de costo.

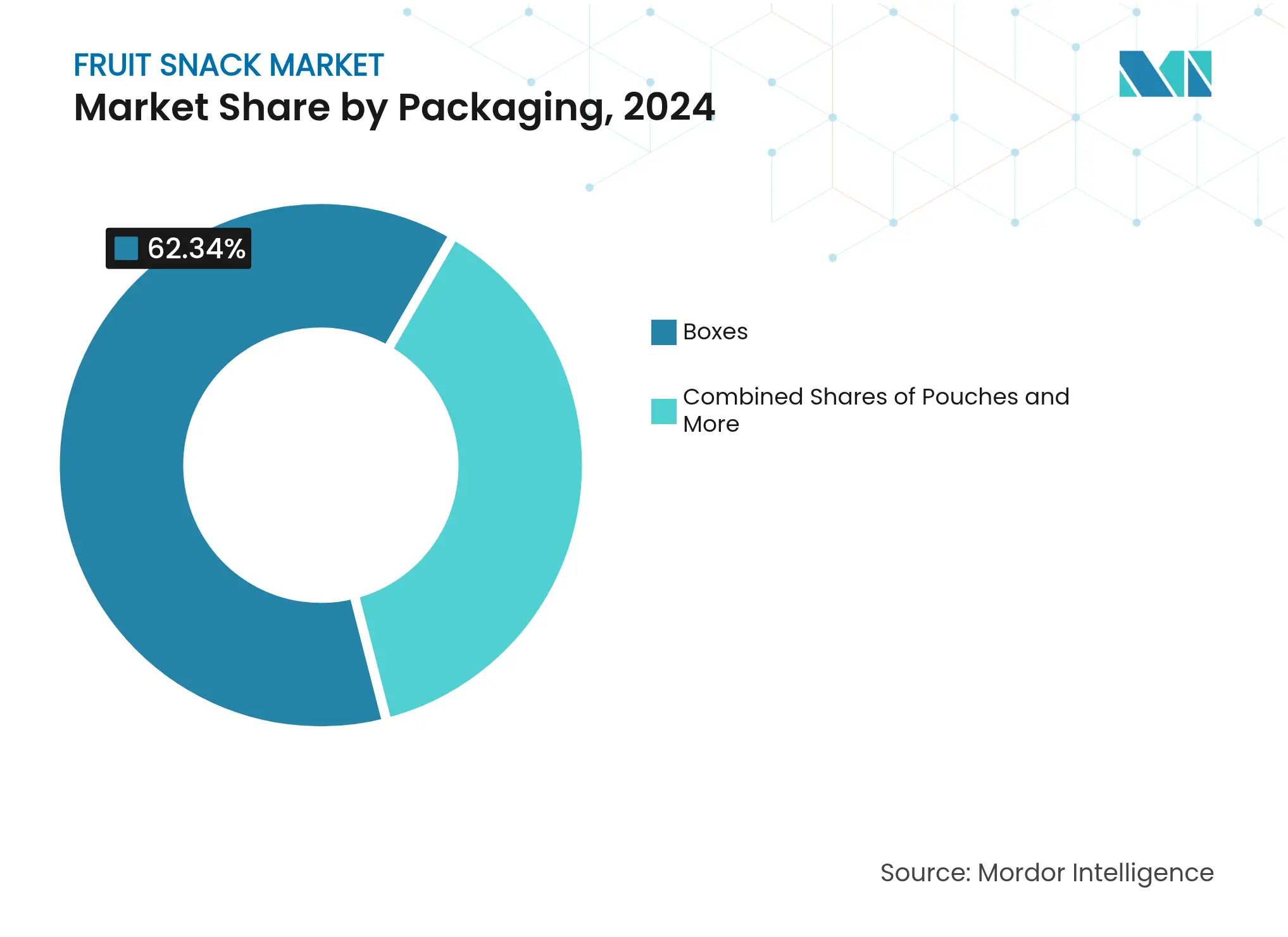

Por Empaque: Las Bolsas Ganan Terreno frente a las Cajas Tradicionales

La innovación en formatos de empaque impulsa la diferenciación competitiva, con las bolsas emergiendo como el segmento de más rápido crecimiento a una CAGR del 8,74% hasta 2030, a pesar de que las cajas mantienen el 62,34% de la participación de mercado en 2024, lo que refleja los cambios en las preferencias del consumidor hacia la portabilidad y el control de porciones. Los avances en la tecnología de bolsas en películas de barrera y cierres resellables abordan los requisitos de movilidad mientras mantienen la frescura del producto, permitiendo el consumo al paso que se alinea con las tendencias de urbanización. Otros formatos de empaque incluyendo palitos, sobres y envases cilíndricos sirven aplicaciones especializadas para diferentes demografías de edad y ocasiones de consumo.

El análisis de Berlin Packaging indica presiones de costos en el segundo trimestre de 2024 en materiales de empaque, con películas de barrera especializadas que alcanzan precios premium pero ofrecen ventajas competitivas a través de una mayor vida útil y protección del producto. Las consideraciones de sostenibilidad influyen en la selección de materiales de empaque, con opciones reciclables y biodegradables ganando preferencia del consumidor a pesar de los aumentos de costos. La eficiencia de fabricación varía entre los formatos de empaque, con las cajas beneficiándose de las líneas de producción establecidas mientras que las bolsas requieren inversión en equipos especializados para sellado térmico y control de calidad.

Por Canal de Distribución: El Comercio Digital Disrumpe el Comercio Minorista Tradicional

Los supermercados e hipermercados tienen una participación de mercado del 55,82% en 2024, pero las tiendas minoristas en línea se aceleran a una CAGR del 9,03% hasta 2030, lo que refleja la penetración del comercio electrónico en las categorías de alimentos y los cambios en los comportamientos de compra del consumidor. La investigación de FMI proyecta que la compra de comestibles en línea alcanzará el 20,5% de las ventas totales de comestibles para 2026, con productos estables en estantes como los aperitivos de frutas bien posicionados para el cumplimiento digital debido a la durabilidad del empaque y la vida útil extendida. Las tiendas de conveniencia y comestibles mantienen un posicionamiento estable para las compras por impulso, mientras que otros canales de distribución incluyendo máquinas expendedoras y ventas institucionales sirven aplicaciones especializadas.

Las estrategias directas al consumidor a través del comercio electrónico permiten construir relaciones de marca y obtener márgenes más altos en comparación con la distribución minorista tradicional, pero requieren inversión en infraestructura de cumplimiento y capacidades de marketing digital. La adopción del modelo de suscripción para productos de consumo regular crea flujos de ingresos predecibles y optimización del valor de vida del cliente. El crecimiento del comercio móvil permite patrones de compra por impulso que complementan las tendencias de consumo al paso, particularmente para productos premium y de especialidad que se benefician de información detallada del producto y reseñas de los consumidores.

Análisis Geográfico

Se proyecta que Asia-Pacífico registre una CAGR del 9,32% hasta 2030, un ritmo impulsado por la rápida urbanización, el creciente poder adquisitivo de la clase media y reglas más claras sobre el etiquetado de nutrientes y azúcar que aumentan la confianza en los refrigerios envasados. Las mejoras en la cadena de frío en China ahora permiten que las bolsas de puré y los chips liofilizados viajen largas distancias sin pérdida de calidad, mientras que los centros de comercio electrónico transfronterizo presentan a los compradores digitales las unidades de mantenimiento de existencias orgánicas de Estados Unidos. Los procesadores del Sudeste Asiático también están recibiendo programas de apoyo técnico que reducen las barreras de entrada para las líneas modernas de secado y empaque, ampliando el surtido local y reforzando el impulso de la demanda en la región.

América del Norte mantuvo su liderazgo con el 35,06% de participación en ingresos en 2024, gracias a la profunda penetración en supermercados, el alto gasto per cápita en refrigerios y los consumidores que aceptan precios premium por mayor funcionalidad. El crecimiento es más lento que en Asia-Pacífico, pero la expansión de valor continúa a medida que las gomitas con probióticos, las barras de frutas y nueces alineadas con la dieta cetogénica y los bocados masticables bajos en azúcar ganan espacio en los pasillos de bienestar. Los minoristas se apoyan en los datos de tarjetas de fidelización para refinar los planogramas, eliminando los sabores más lentos mientras destacan los lanzamientos orgánicos o enriquecidos con vitaminas que sostienen el tráfico de clientes.

Europa muestra una expansión estable de dígito medio simple a medida que los compromisos de reducción de azúcar y las leyes de diseño ecológico reconfiguran los resúmenes de nuevos productos. Los programas de marca propia de los principales supermercados aceleran la penetración de las bolsas reciclables, mientras que los mercados mediterráneos favorecen los perfiles de frutas locales como mezclas de durazno o cítricos. América Latina y Oriente Medio y África se encuentran en etapas más tempranas; las fluctuaciones de divisas y el alcance limitado de la cadena de frío limitan el potencial inmediato, pero el aumento de los ingresos disponibles y la construcción del comercio moderno sientan las bases para una futura aceleración una vez que se superen los obstáculos logísticos.

Panorama Competitivo

El sector obtiene una puntuación de concentración media, lo que refleja un campo fragmentado donde los gigantes mundiales y los competidores ágiles comparten espacio en estantes. La adquisición de BFY Brands por parte de PepsiCo amplió su cartera de productos mejores para la salud y dio acceso inmediato a las rutas de distribución de bebidas establecidas, mientras que Mars gastó USD 35,9 mil millones para asegurar las patentes orientadas a las frutas de Kellanova y su escala internacional. General Mills mantiene una alta visibilidad a través de personajes con licencia que atraen a los compradores familiares hacia las gomitas Mott's en puntos de venta de conveniencia.

La formulación funcional es el núcleo del campo de batalla. Las marcas utilizan ingredientes botánicos como la ashwagandha, fibras de origen vegetal y probióticos verificados para elevar las unidades de mantenimiento de existencias del estatus de golosina al apoyo de bienestar diario. La inversión fluye hacia líneas de aireación de alta velocidad, monitoreo continuo de humedad y trazabilidad mediante cadena de bloques que demuestra los reclamos de origen ante reguladores y minoristas por igual. Las asociaciones de empaque producen bolsas multicapa que cumplen los objetivos de reciclabilidad sin sacrificar las barreras de oxígeno, lo que permite a los responsables de marketing combinar mensajes de sostenibilidad con garantías de frescura.

Los programas de marca propia añaden tensión de precios pero también validan la demanda de la categoría, especialmente en Europa donde los minoristas verticalmente integrados ejercen una fuerte influencia de abastecimiento. Las empresas medianas persiguen empresas conjuntas en Asia-Pacífico para combinar el conocimiento local de sabores con los estándares de calidad occidentales, mientras que las empresas emergentes directas al consumidor aprovechan los modelos de suscripción y la amplificación del comercio social para ganar seguidores de nicho. El panorama resultante premia a las empresas que pueden escalar rápidamente, innovar en funcionalidad y navegar por las regulaciones regionales sin comprometer la velocidad de llegada al estante.

Líderes de la Industria de Aperitivos de Frutas

RIND Snacks

PIM Brands, Inc.

General Mills Inc.

Nestlé S.A.

Beyond Better Foods, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Wyman's, una marca de frutas congeladas, añadió tres nuevos productos a su línea de ofertas. Este fue el cuarto lanzamiento de nuevos productos de la empresa en cuatro años. Los nuevos productos incluyeron Wyman's Protein Blends para batidos, Wyman's Fruit First Waffles y Wyman's Fruit and Peanut Butter Poppers.

- Agosto de 2024: Hidden Fruits, reconocida por sus frambuesas británicas recubiertas de chocolate belga blanco y con leche, se adaptó a la escasez del mercado del cacao introduciendo un nuevo producto de edición limitada. La oferta presentaba moras británicas congeladas y recubiertas con una mezcla de chocolate belga blanco y rubí. Esta combinación fue diseñada para proporcionar un equilibrio de sabores.

- Septiembre de 2023: Golden West Food Group celebró una asociación de licencia con The Hershey Co. para crear una nueva línea de productos de frutas cubiertas de chocolate. La asociación tenía como objetivo capitalizar la tendencia del refrigerio consciente, combinando frutas congeladas y recubrimientos de caramelo de la marca Hershey. Las ofertas de Hershey's Frozen Fruit se lanzaron en variedades de 8 oz, como Reese's Frozen Fruit Banana Slices, Hershey's Cookies 'N' Creme Frozen Fruit Strawberries, Hershey's White Creme & Milk Chocolate Frozen Fruit Blueberries y Hershey's White Creme & Milk Chocolate Frozen Fruit Raspberries.

Alcance del Informe del Mercado Global de Aperitivos de Frutas

Los aperitivos de frutas son un tipo de refrigerio elaborado con diferentes tipos de frutas o sabores. Los aperitivos de frutas son consumidos y preferidos por todos los grupos de edad debido a su sabor único y beneficios para la salud. El mercado de aperitivos de frutas está segmentado por tipo de producto en chips dulces y salados, dulces y barras, lácteos y otros aperitivos de frutas; por canal de distribución en supermercados/hipermercados, tiendas de conveniencia, minoristas especializados, venta minorista en línea y otros canales de distribución; y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Chips Dulces y Salados |

| Dulces y Barras |

| Lácteos |

| Otros Aperitivos de Frutas |

| Convencional |

| Orgánico |

| Cajas |

| Bolsas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chips Dulces y Salados | |

| Dulces y Barras | ||

| Lácteos | ||

| Otros Aperitivos de Frutas | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Empaque | Cajas | |

| Bolsas | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de aperitivos de frutas para 2030?

Se proyecta que el tamaño del mercado de aperitivos de frutas alcance los USD 32,51 mil millones para 2030, siguiendo una CAGR del 8,10% desde 2025.

¿Qué región está creciendo más rápido en aperitivos de frutas envasados?

Asia-Pacífico lidera con una CAGR del 9,32%, impulsada por la urbanización, el aumento de los ingresos y las reformas de etiquetado favorables.

¿Qué formato de producto está ganando mayor tracción?

Los chips de frutas dulces y salados son la subcategoría de más rápido crecimiento con una CAGR del 9,53%, gracias a las texturas crujientes y las mezclas de superfrutos.

¿Por qué las bolsas están superando a las cajas en empaque?

Las bolsas resellables ofrecen ventajas de portabilidad, frescura y sostenibilidad, apoyando una CAGR del 8,74% hasta 2030.

Última actualización de la página el: