Tamaño y Participación del Mercado de Ciberrangos y Plataformas de Simulación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

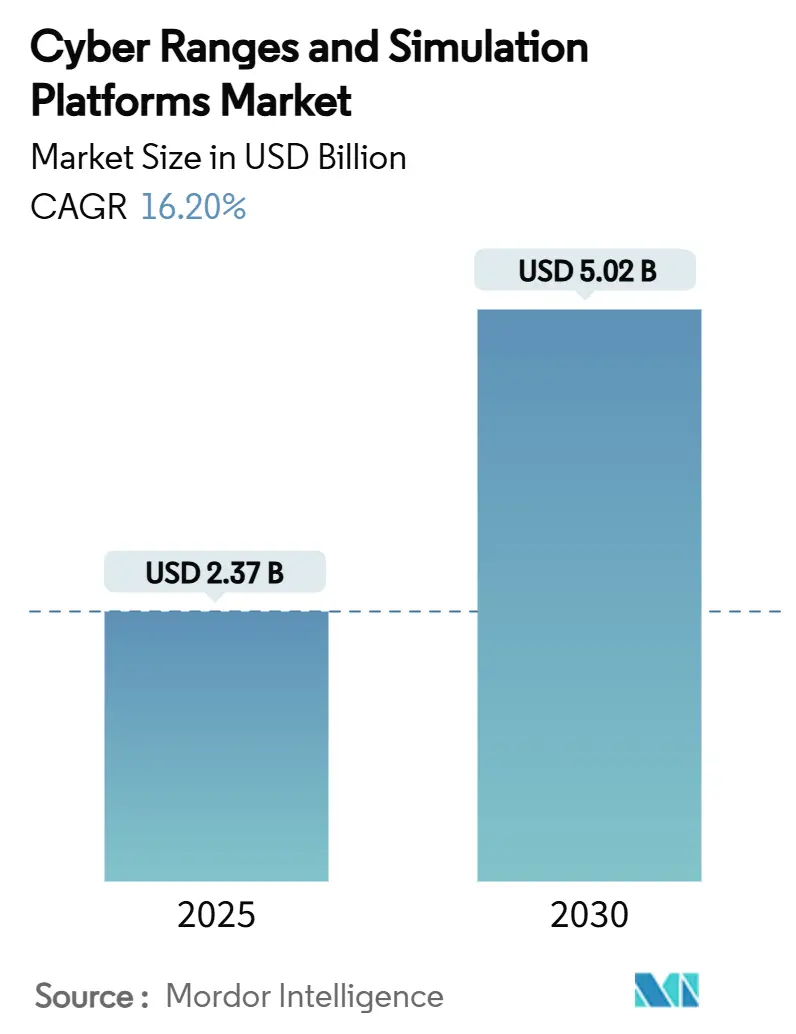

| Tamaño del Mercado (2025) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.20% CAGR |

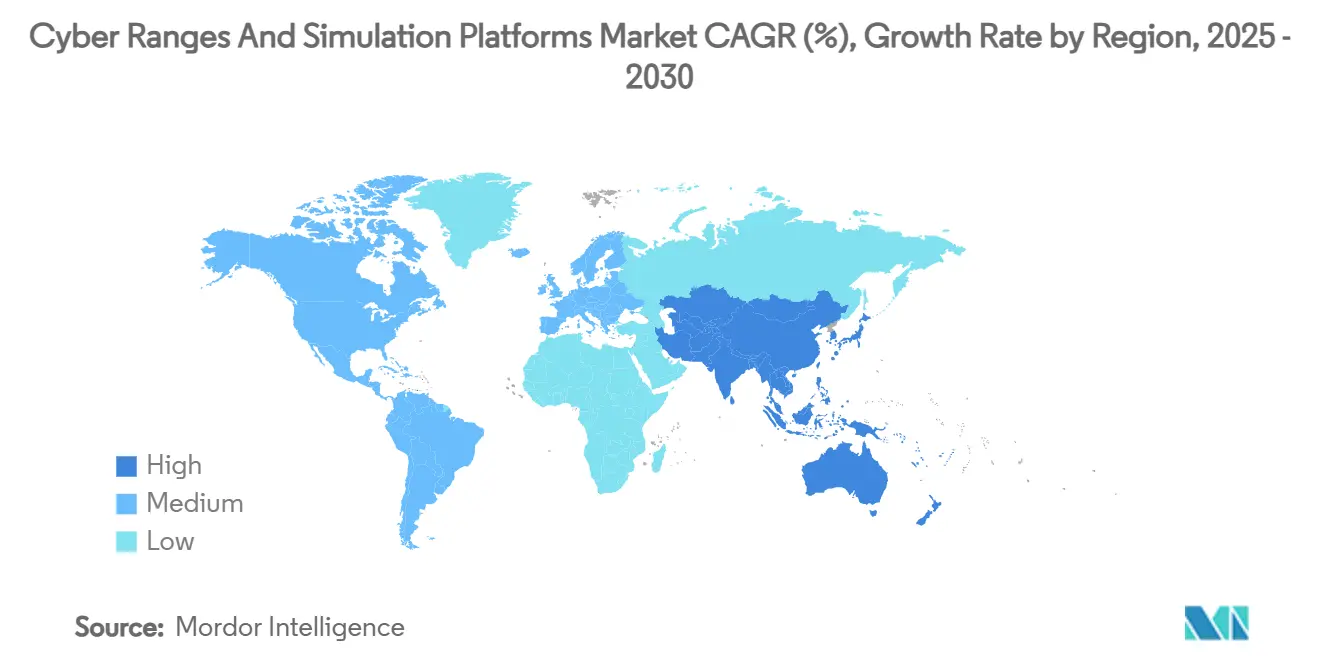

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

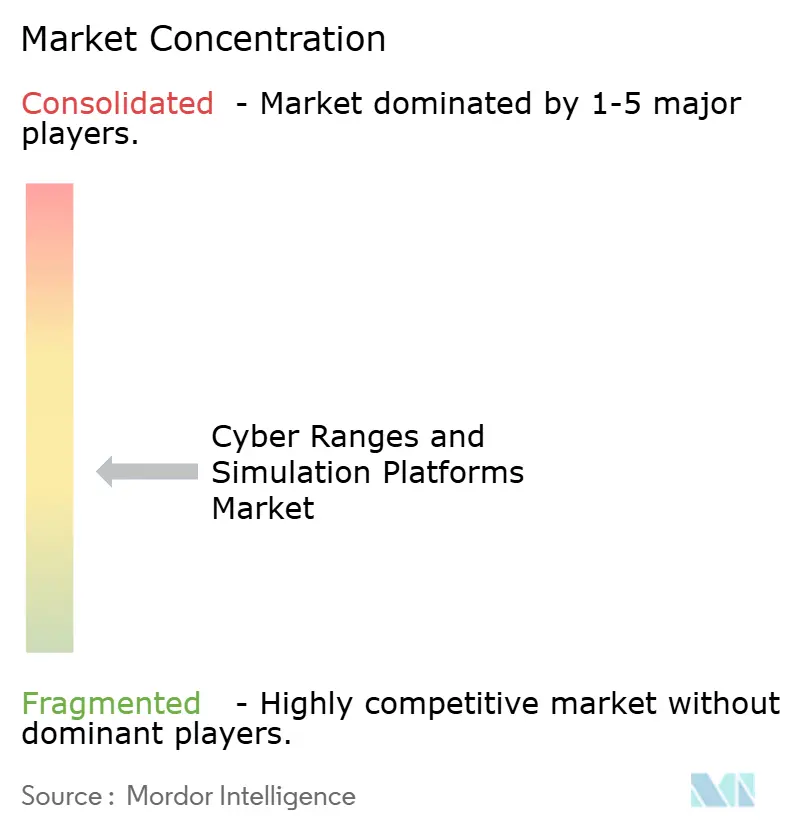

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberrangos y Plataformas de Simulación por Mordor Intelligence

El tamaño del mercado de ciberrangos y plataformas de simulación alcanzó los USD 2,37 mil millones en 2025 y se prevé que avance hasta los USD 5,02 mil millones en 2030, registrando una sólida CAGR del 16,2%. La creciente sofisticación de los ataques, un mayor escrutinio regulatorio y el cambio de la teoría en el aula hacia el desarrollo de habilidades prácticas están ampliando la demanda entre agencias de defensa, instituciones financieras y operadores de infraestructura crítica. Los simulacros obligatorios de preparación cibernética en la banca, la adquisición de rangos de gemelos digitales para el ensayo de misiones y la adopción de la entrega en la nube que elimina el gasto de capital aceleran colectivamente la adopción de plataformas. El comportamiento de compra orientado a servicios muestra que muchas organizaciones ahora externalizan el diseño de escenarios y el análisis de rendimiento en lugar de poseer las herramientas directamente. Mientras tanto, las pequeñas y medianas empresas obtienen acceso sin fricciones a capacitación de nivel empresarial a través de modelos en la nube basados en el consumo, lo que amplía aún más la base total direccionable del mercado de ciberrangos y plataformas de simulación.

Conclusiones Clave del Informe

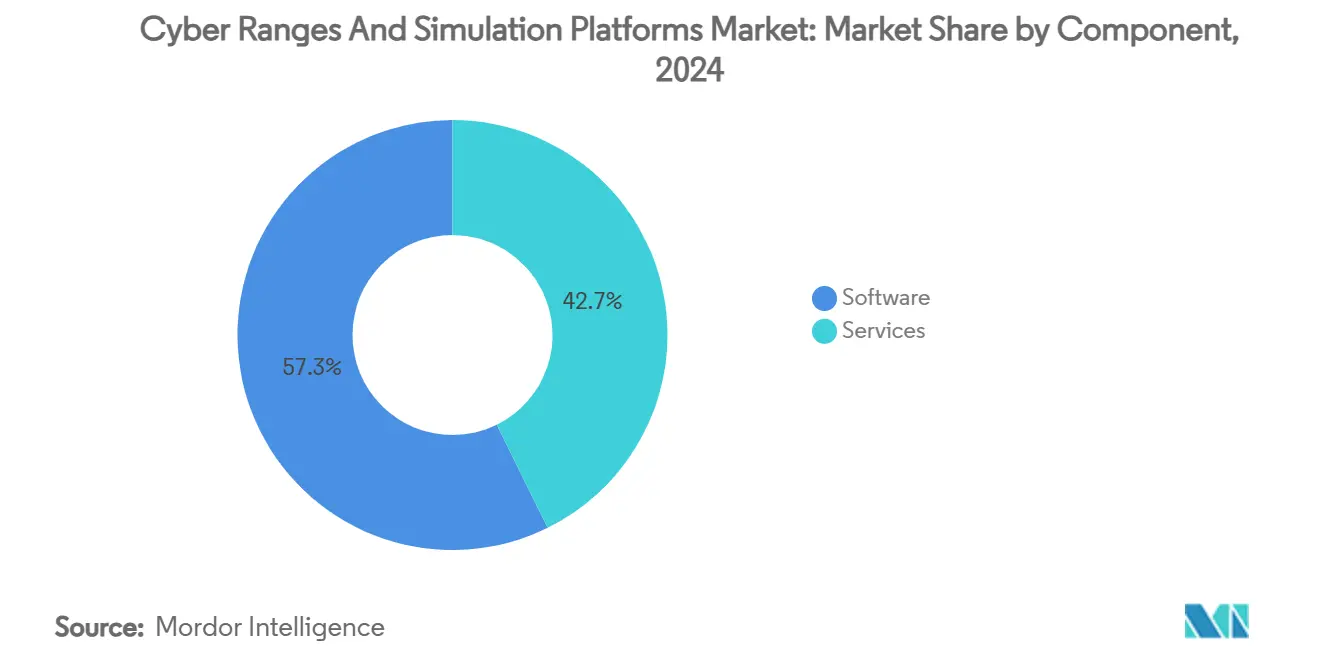

- Por componente, el software lideró con una participación de ingresos del 57,3% del mercado de ciberrangos y plataformas de simulación en 2024, mientras que se proyecta que los servicios se expandan a una CAGR del 18,1% hasta 2030.

- Por tipo de rango, los entornos de simulación capturaron el 44,3% de los ingresos de 2024 en el mercado de ciberrangos y plataformas de simulación, mientras que se espera que los rangos híbridos crezcan a una CAGR del 17,3% hasta 2030.

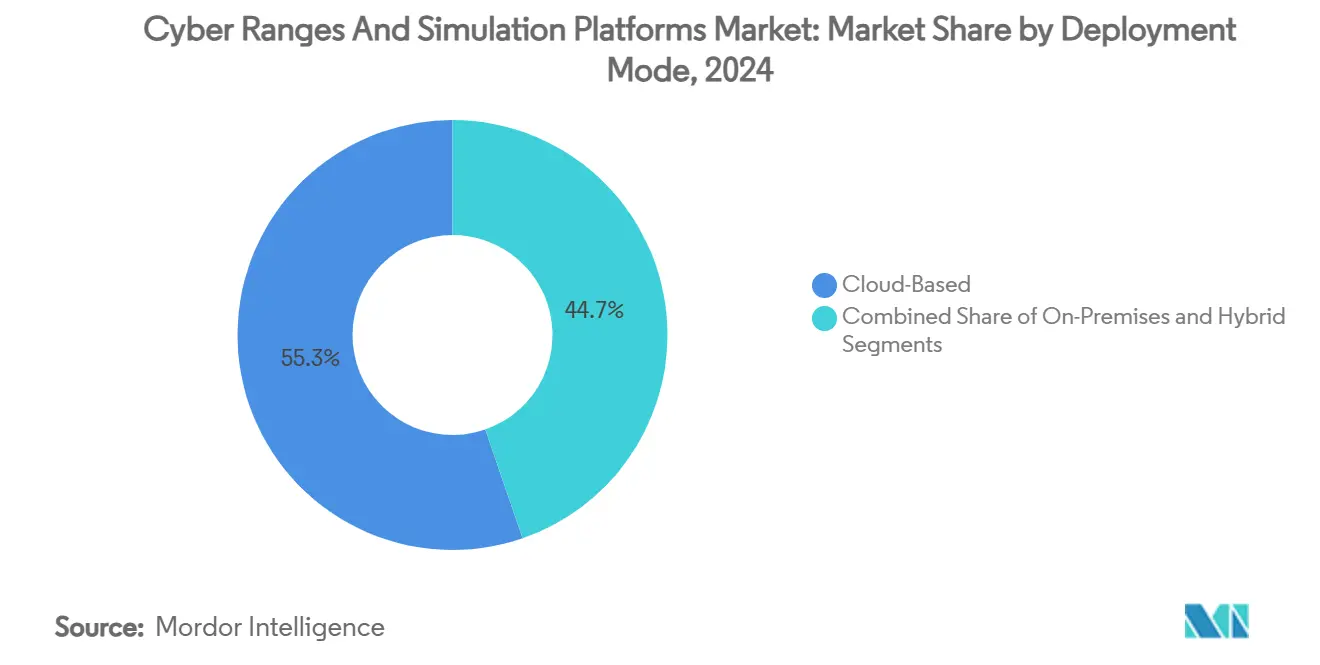

- Por modo de implementación, las soluciones basadas en la nube comandaron una participación del 55,3% del mercado de ciberrangos y plataformas de simulación en 2024 y siguen siendo la opción de más rápido crecimiento con una CAGR del 17,1% hasta 2030.

- Por usuario final, las agencias de defensa y seguridad representaron una participación del 32,7% del mercado de ciberrangos y plataformas de simulación en 2024, mientras que la demanda del sector BFSI avanza a una CAGR del 17,2% hasta 2030.

- Por aplicación, la capacitación y certificación mantuvo una participación del 45,8% del mercado de ciberrangos y plataformas de simulación en 2024, mientras que se proyecta que la inteligencia de amenazas y el análisis registren la CAGR más alta del 17,4% hasta 2030.

- Por geografía, América del Norte generó el 38,3% de los ingresos de 2024 en el mercado de ciberrangos y plataformas de simulación, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 17,0% hasta 2030.

Tendencias e Información del Mercado Global de Ciberrangos y Plataformas de Simulación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la frecuencia de ciberataques en infraestructuras críticas | +3.2% | Global – América del Norte y Europa en el foco | Corto plazo (≤ 2 años) |

| Escalada de simulacros de preparación cibernética exigidos por regulaciones | +2.8% | América del Norte y la UE, extendiéndose a APAC | Mediano plazo (2–4 años) |

| Adopción de gemelos digitales de defensa para el ensayo de misiones | +2.1% | América del Norte, Europa, APAC selecto | Largo plazo (≥ 4 años) |

| La entrega de rangos nativos en la nube reduce el costo total de propiedad para las pymes | +2.5% | Global; primeros adoptantes en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aceleradores de emulación de amenazas impulsados por IA generativa | +1.9% | Global; liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Integración con bancos de prueba 5G/OT para seguridad convergente | +1.7% | Núcleo APAC; expansión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Frecuencia de Ciberataques en Infraestructuras Críticas

Los operadores de manufactura, energía y transporte experimentan ahora volúmenes récord de ransomware, con la Agencia de Ciberseguridad de Singapur registrando 132 incidentes en 2023 que afectaron principalmente a entornos industriales. [1]Agencia de Ciberseguridad de Singapur, "Caída en los Incidentes de Phishing, Infraestructura Infectada y Desfiguración de Sitios Web Reportados a la CSA en 2023," csa.gov.sg Esta escalada impulsa la demanda de rangos de tecnología operacional que incorporan controladores reales y redes de sensores. Los programas ampliados de sistemas de control industrial del Laboratorio Nacional de Idaho ilustran cómo el equipo auténtico enriquece la fidelidad de los escenarios. [2]Laboratorio Nacional de Idaho, "Capacitación en Ciberseguridad de Sistemas de Control Industrial," inl.gov Ejercicios como Liberty Eclipse y GridEx VII subrayan las brechas de coordinación entre los equipos cibernéticos y los operadores de la red eléctrica, reforzando la necesidad de simulaciones multidisciplinarias. Las empresas de servicios energéticos ahora ven la capacitación cibernética como un imperativo de seguridad porque los fallos pueden desencadenar interrupciones físicas. La iniciativa CyTRICS del Departamento de Energía de los Estados Unidos confirma la tendencia al someter a pruebas de estrés los componentes energéticos dentro de rangos construidos específicamente para ese fin.

Escalada de Simulacros de Preparación Cibernética Exigidos por Regulaciones

Los organismos reguladores financieros exigen simulacros basados en evidencia en lugar de listas de verificación de políticas. La actualización de la normativa 23 NYCRR 500 de Nueva York obliga a los bancos a realizar pruebas de penetración y simulaciones de incidentes cada año. El DORA europeo impone pruebas de resiliencia operacional armonizadas en todo el bloque. El informe de supervisión 2025 de FINRA señala el phishing habilitado por IA como un riesgo principal y aconseja a las empresas miembro utilizar rangos para los ensayos de respuesta. Estas normas generan una demanda continua de plataformas que registren métricas de los participantes y produzcan evidencia lista para auditorías, desplazando los criterios de compra de las listas de características hacia la documentación de resultados.

Adopción de Gemelos Digitales de Defensa para el Ensayo de Misiones

Las fuerzas armadas replican redes de mando a través de gemelos digitales para probar respuestas cibernéticas y cinéticas bajo condiciones realistas de latencia y flujo de datos. CybExer Technologies integra modelos de gemelos en su rango para que los operadores puedan visualizar el comportamiento del sistema mientras se desarrollan los ataques. Los laboratorios 5G de grado portaaviones de Booz Allen Hamilton muestran cómo los nodos de borde inalámbrico y de nube pueden fusionarse para la capacitación con aislamiento de red. Vincular unidades en vivo con tráfico constructivo eleva la conciencia situacional y apoya los ejercicios de coalición donde las infraestructuras nacionales difieren. El impulso hacia las operaciones multidominio garantiza que el mercado de ciberrangos y plataformas de simulación siga expandiéndose dentro de los presupuestos de defensa.

La Entrega de Rangos Nativos en la Nube Reduce el Costo Total de Propiedad para las Pymes

Trasladar los rangos a la nube pública reduce los ciclos de adquisición de meses a horas. Cyberbit fija el precio de las licencias SaaS de un año en USD 7.200, muy por debajo del gasto de capital de seis cifras que antes se requería para el hardware local. El aprovisionamiento automatizado mediante plantillas de infraestructura como código permite a los administradores activar cientos de máquinas virtuales bajo demanda. Las pymes, las universidades y los centros de operaciones de seguridad regionales acceden así a las mismas bibliotecas de ataques que antes estaban restringidas a los laboratorios nacionales. La integración con SIEM en la nube y agentes de endpoints permite a los participantes en la capacitación validar los manuales de procedimientos que reflejan los conjuntos de herramientas de producción, acelerando la penetración del mercado de ciberrangos y plataformas de simulación entre los compradores con recursos limitados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto desembolso de capital para rangos físicos inmersivos | -2.1% | Global; más agudo para las empresas del mercado medio | Corto plazo (≤ 2 años) |

| Escasez de desarrolladores de contenido cualificados para ciberrangos | -1.8% | Global; mayor brecha en APAC y mercados emergentes | Mediano plazo (2–4 años) |

| Brechas de interoperabilidad entre pilas de rangos propietarias | -1.4% | Global; implementaciones empresariales | Mediano plazo (2–4 años) |

| Preocupaciones sobre la soberanía de datos en el intercambio transfronterizo de rangos | -1.2% | UE, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Desembolso de Capital para Rangos Físicos Inmersivos

La construcción de rangos físicos con conmutadores reales, controladores lógicos programables y equipos SCADA puede superar el millón de USD. El informe Wolf Security de HP muestra que el 60% de los compradores pasan por alto la seguridad durante la adquisición de dispositivos, lo que infla los presupuestos de modernización. [3]HP Inc., "Informe del Ciclo de Vida de Wolf Security," hp.com Los compradores industriales también deben financiar la energía, la refrigeración y las instalaciones seguras, lo que hace que las construcciones puramente físicas sean inviables para muchos. Los rangos virtualizados reducen el gasto, aunque ciertos escenarios cinéticos —como las conmutaciones por error de la red eléctrica— aún requieren equipos tangibles. Las organizaciones, por tanto, retrasan la inversión o adoptan proyectos piloto de alcance limitado, lo que frena el crecimiento a corto plazo en el mercado de ciberrangos y plataformas de simulación.

Escasez de Desarrolladores de Contenido Cualificados para Ciberrangos

Solo un reducido grupo de talentos puede fusionar técnicas ofensivas, controles defensivos y diseño instruccional. La guía de cadena de suministro del NIST establece que la dependencia de los proveedores aumenta cuando las habilidades internas son insuficientes. Los salarios competitivos dentro de las consultoras de equipos de ataque y las empresas de inteligencia de amenazas agravan la rotación de personal. La brecha empuja a los compradores hacia contratos de servicios gestionados, aunque las limitaciones de capacidad aún ralentizan el despliegue de proyectos. Los proveedores responden lanzando programas de certificación y asociándose con universidades, pero se espera fricción a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Gestionados Redefinen la Entrega de Valor

Los motores de software generaron el 57,3% de los ingresos de 2024, subrayando el papel de los hipervisores, las capas de orquestación y los paneles de análisis en la construcción del realismo. Dentro de este dominio, la generación de amenazas asistida por IA y los constructores de redes de arrastrar y soltar reducen los tiempos de preparación de escenarios. Sin embargo, las empresas externalizan cada vez más las tareas más pesadas. El segmento de servicios registra una CAGR del 18,1% a medida que los compradores prefieren el diseño de currículos llave en mano, la tutoría en vivo y la orientación de remediación posterior al ejercicio. Los proveedores gestionados operan ciclos de aprendizaje continuo donde los escenarios se actualizan semanalmente, garantizando la relevancia sin presión sobre la plantilla interna. Este giro señala que el mercado de ciberrangos y plataformas de simulación está madurando de una economía de productos a una economía de resultados.

En la práctica, proveedores como Cloud Range integran pilas comerciales de SIEM, cortafuegos y EDR dentro de sus rangos para que los equipos de defensa ensayen utilizando las mismas herramientas que se ven en producción. Los análisis posteriores al evento traducen los datos de rendimiento en métricas a nivel de directorio, como el tiempo medio de detección. A medida que estos conocimientos alimentan los paneles de riesgo, más directores de seguridad de la información justifican las renovaciones de suscripciones, consolidando los flujos de ingresos recurrentes que sustentan la estabilidad del mercado.

Por Tipo de Rango: Las Arquitecturas Híbridas Conectan el Realismo y la Escala

Los rangos de simulación virtual mantuvieron el 44,3% de la participación de 2024 gracias a su bajo costo de entrada y su escalabilidad lineal. Las universidades despliegan cientos de módulos de estudiantes concurrentes sin bastidores físicos, mientras que las empresas utilizan la simulación para certificar a los nuevos empleados antes de otorgarles acceso a producción. Sin embargo, los diseños híbridos que combinan capas virtuales con activos físicos seleccionados están escalando más rápido, con una CAGR del 17,3%. Las grandes empresas de petróleo y gas, por ejemplo, insertan bastidores de controladores lógicos programables reales en tuberías virtuales para emular la latencia de los sensores y el ruido de las señales. La combinación permite ensayos de alta fidelidad sin necesidad de construir plantas enteras en un laboratorio.

Los rangos de superposición y emulación atienden pruebas de nicho a nivel de protocolo donde el tiempo de los paquetes o los matices del firmware del dispositivo son de importancia crítica para la misión. Aunque son más pequeños en términos absolutos de ingresos, estos nichos suelen tener precios premium debido al equipo y el contenido especializados.

Por Modo de Implementación: El Dominio de la Nube Reconfigura los Ciclos de Adquisición

La entrega basada en la nube representó el 55,3% de los ingresos de 2024 y se expande a una CAGR del 17,1%. Los compradores citan el hardware cero, la economía de pago por crecimiento y las actualizaciones instantáneas de escenarios como las principales ventajas. Dentro de este modelo, los puntos de presencia regionales satisfacen las necesidades de latencia y residencia de datos, ampliando los casos de uso. El tamaño del mercado de ciberrangos y plataformas de simulación asociado a las implementaciones locales se mantiene estable entre los operadores de defensa e infraestructura crítica que necesitan aislamiento de red para trabajos clasificados. La implementación híbrida —que utiliza capacidad elástica en la nube para la capacitación general y nodos locales reforzados para ejercicios sensibles— atiende a las empresas con perfiles de riesgo mixtos.

La aceleración en la nube se ve reforzada por los mercados de proveedores donde los clientes activan rangos mediante unas pocas llamadas a la API. La integración con sistemas de gestión de identidades y accesos y de gestión de tickets incorpora los simulacros cibernéticos en los flujos de trabajo diarios de TI, generalizando la preparación cibernética continua frente a los eventos episódicos.

Por Usuario Final: La Defensa Continúa Gastando, pero el Sector BFSI Acelera Rápidamente

Las agencias de defensa y seguridad mantuvieron una participación de mercado del 32,7% en 2024, ya que la doctrina de guerra cibernética priorizó el ensayo de fuego real. Programas como el Proyecto Tripoli validan las respuestas de armas combinadas a la guerra electrónica en redes 5G, reafirmando la demanda. En contraste, los compradores del sector BFSI registran una CAGR del 17,2% respaldada por el endurecimiento de los mandatos de resiliencia. Los rangos ayudan a los bancos a demostrar la eficacia de los controles bajo las auditorías de DORA y del Departamento de Servicios Financieros de Nueva York, convirtiendo los simulacros en artefactos regulatorios.

Los operadores industriales y de atención médica siguen el ritmo a medida que el ransomware pasa del robo de datos a la interrupción operacional. Las instituciones académicas aprovechan los rangos alojados por proveedores para llenar las brechas curriculares y certificar a los graduados bajo iniciativas nacionales de desarrollo de la fuerza laboral, sembrando la demanda futura del mercado de ciberrangos y plataformas de simulación.

Por Aplicación: El Análisis de Inteligencia de Amenazas Escala en la Agenda

La capacitación y la certificación aún representan el 45,8% de los ingresos de 2024, aunque el crecimiento está siendo impulsado cada vez más por el análisis de inteligencia de amenazas, con una CAGR prevista del 17,4%. Los equipos de seguridad ahora detonan malware avanzado en entornos aislados para perfilar las tácticas, técnicas y procedimientos y ajustar las firmas de detección. La capacidad acorta los tiempos de respuesta cuando los ataques finalmente afectan a las redes de producción.

Los usuarios de investigación y desarrollo explotan los rangos para probar nuevos productos de seguridad bajo condiciones adversariales, acelerando los ciclos de lanzamiento. Las aplicaciones de cumplimiento convierten los resultados de los ejercicios en registros de auditoría, demostrando la eficacia de las políticas ante los directorios y los reguladores. En conjunto, la amplitud de la cartera protege a la industria de ciberrangos y plataformas de simulación contra la volatilidad del gasto en cualquier segmento individual.

Análisis Geográfico

América del Norte generó el 38,3% de los ingresos de 2024, anclada por generosos presupuestos federales y estrictas regulaciones a nivel estatal. La beca OTDefender del Departamento de Energía canaliza a los graduados hacia las empresas de servicios públicos, amplificando la demanda local de rangos centrados en tecnología operacional. La adopción comercial se ve impulsada además por la amplia preparación para la nube, lo que permite una incorporación rápida de SaaS en las empresas del mercado medio. Canadá y México participan a través de programas transfronterizos de seguridad de la red eléctrica, aunque su participación es modesta en relación con la de los Estados Unidos.

Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 17,0% hasta 2030. El Centro de Pruebas y Evaluación de Ciberdefensa de Singapur ofrece acceso federado a equipos académicos, militares y del sector privado. [4]Gobierno de Singapur, "Ciberseguridad y Resiliencia Digital," gov.sg El ejercicio CyberKONGO2025 de Japón abarca 17 naciones y demuestra el apetito regional por la interoperabilidad de coalición. Mientras tanto, India y China canalizan inversiones en seguridad nacional hacia rangos soberanos que reflejan pilas de telecomunicaciones únicas, subrayando los imperativos de localización dentro del mercado de ciberrangos y plataformas de simulación.

Europa mantiene un impulso constante bajo el cumplimiento de DORA, ejercicios cibernéticos conjuntos y la construcción de rangos nacionales. Alemania y Francia priorizan las aplicaciones de defensa, mientras que el Reino Unido acelera los simulacros del sector financiero. La lista de verificación de características de ECSO fomenta la comparación de proveedores, empujando al mercado hacia la interoperabilidad. En otros lugares, los compradores de Oriente Medio y África enfatizan la protección de la energía y las telecomunicaciones, aprovechando los programas financiados por el gobierno en el Golfo y Sudáfrica para impulsar las cadenas de talento local.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, sin que ningún proveedor supere la quinta parte de los ingresos globales. SimSpace, Cyberbit y RangeForce compiten en el realismo de los escenarios, los motores de amenazas impulsados por IA y la ergonomía del SaaS. Los contratistas de defensa como Raytheon y Northrop Grumman aprovechan el historial de proyectos clasificados para asegurar contratos gubernamentales a los que los actores puros más pequeños no pueden acceder. Las propuestas de valor dependen cada vez más de la amplitud del contenido, los paneles de análisis y la capacidad de integrarse con las principales plataformas de seguridad.

La consolidación de plataformas está en marcha. Cymulate adquirió CYNC Secure por USD 10 millones en enero de 2025, ampliando sus flujos de trabajo de gestión de exposición y señalando un cambio hacia suites de validación de ciclo completo. SimSpace aseguró USD 45 millones en financiación a finales de 2024 para profundizar en la replicación de pilas empresariales, incluidos los componentes de ERP, identidad y tecnología operacional. Los proveedores también amplían los ecosistemas de socios: Cyberbit y Kite Distribution unieron fuerzas para penetrar en las redes de canales europeos, agrupando suscripciones de rangos con servicios de proveedores de servicios de seguridad gestionados.

La inteligencia artificial es el próximo campo de batalla. Los proveedores integran modelos generativos que mutan automáticamente el malware y generan campañas de phishing adaptativas. La ejecución exitosa exige controles éticos sólidos para evitar riesgos de doble uso, posicionando a los proveedores con marcos de gobernanza maduros por delante de las apuestas puramente tecnológicas. De cara al futuro, los nichos desatendidos —como los simulacros de criptografía resistente a la computación cuántica y la ciberseguridad de dispositivos médicos— representan vectores de expansión para el mercado de ciberrangos y plataformas de simulación.

Líderes de la Industria de Ciberrangos y Plataformas de Simulación

SimSpace Corporation

Cyberbit Ltd.

RangeForce Inc.

Immersive Labs Ltd.

Circadence Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IT For se asoció con CyberGym Japan para ofrecer capacitación cibernética a empresas financieras y municipios.

- Febrero de 2025: GMO Cybersecurity by Ierae apoyó el ejercicio multinacional CyberKONGO2025 de Japón.

- Enero de 2025: Darktrace lanzó Darktrace/Cloud, aplicando IA de autoaprendizaje a la detección de amenazas en la nube.

- Enero de 2025: Cymulate adquirió CYNC Secure por USD 10 millones, ampliando su rango con gestión de exposición basada en activos.

- Enero de 2025: Quorum Cyber entró en el mercado de los Estados Unidos mediante la adquisición de Kivu Consulting para añadir servicios de respuesta a incidentes.

Alcance del Informe Global del Mercado de Ciberrangos y Plataformas de Simulación

| Software |

| Servicios |

| Rango de Simulación |

| Rango de Emulación |

| Rango Híbrido |

| Rango de Superposición |

| Local |

| Basado en la Nube |

| Híbrido |

| Agencias de Defensa y Seguridad |

| BFSI |

| TI y Telecomunicaciones |

| Atención Médica |

| Industrial e Infraestructura Crítica |

| Instituciones Académicas y de Capacitación |

| Otros Usuarios Finales |

| Capacitación y Certificación |

| Inteligencia de Amenazas y Análisis |

| Investigación y Desarrollo / Pruebas |

| Cumplimiento y Evaluación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo de Rango | Rango de Simulación | ||

| Rango de Emulación | |||

| Rango Híbrido | |||

| Rango de Superposición | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Usuario Final | Agencias de Defensa y Seguridad | ||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Atención Médica | |||

| Industrial e Infraestructura Crítica | |||

| Instituciones Académicas y de Capacitación | |||

| Otros Usuarios Finales | |||

| Por Aplicación | Capacitación y Certificación | ||

| Inteligencia de Amenazas y Análisis | |||

| Investigación y Desarrollo / Pruebas | |||

| Cumplimiento y Evaluación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ciberrangos y plataformas de simulación en 2025?

Se sitúa en USD 2,37 mil millones y está en camino de alcanzar los USD 5,02 mil millones en 2030, lo que refleja una CAGR del 16,2% durante el período de pronóstico.

¿Qué grupo de usuarios gasta más en ciberrangos?

Las agencias de defensa y seguridad generan los mayores ingresos, con una participación del 32,7% en 2024, porque el ensayo de misiones exige entornos realistas y clasificados.

¿Por qué las instituciones financieras están acelerando la adopción?

Regulaciones como la 23 NYCRR 500 de Nueva York y el DORA europeo exigen simulacros basados en evidencia, empujando a los bancos hacia plataformas que documentan la preparación para la respuesta a incidentes.

¿Qué modelo de implementación crece más rápido?

La entrega basada en la nube se expande a una CAGR del 17,1%, ya que las empresas prefieren la economía de pago por uso y el aprovisionamiento rápido frente a la propiedad de hardware.

¿Cómo añaden valor los rangos híbridos?

Combinan redes virtuales con dispositivos físicos seleccionados para replicar la latencia, las particularidades de los protocolos y la retroalimentación de los sensores, lo que permite una capacitación de alta fidelidad sin laboratorios físicos a escala completa.

¿Qué región crece más rápido?

Asia-Pacífico avanza a una CAGR del 17,0% hasta 2030, impulsada por iniciativas respaldadas por el gobierno en Singapur, Japón, India y China.

Última actualización de la página el: