Tamaño y Participación del Mercado de Simulación de Brechas y Ataques

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simulación de Brechas y Ataques por Mordor Intelligence

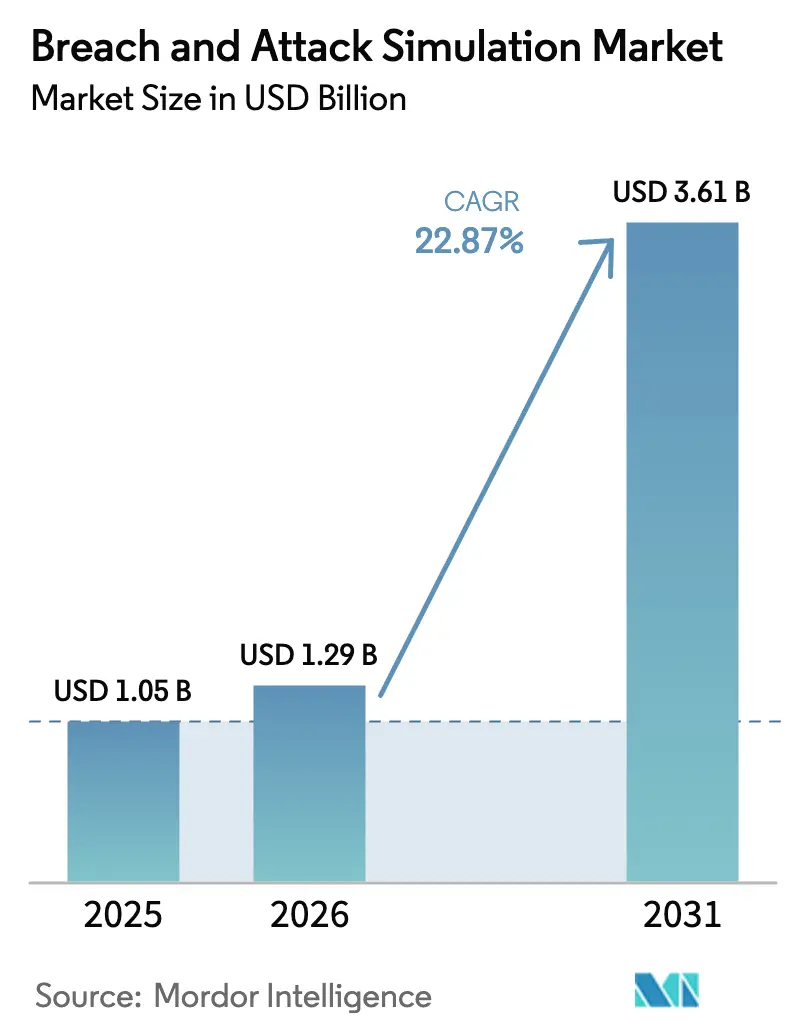

El tamaño del mercado de Simulación de Brechas y Ataques en 2026 se estima en USD 1,29 mil millones, creciendo desde el valor de 2025 de USD 1,05 mil millones con proyecciones para 2031 que muestran USD 3,61 mil millones, creciendo a una CAGR del 22,87% durante 2026-2031. La creciente complejidad de los ciberataques, el aumento del escrutinio regulatorio y el paso de las pruebas de penetración ad hoc a la validación continua de la seguridad están impulsando la demanda. Los costos promedio de las brechas aumentaron a USD 4,88 millones en 2024, presionando a los consejos de administración a buscar garantías de ciberseguridad basadas en evidencia. Nuevos mandatos como la Ley de Resiliencia Operativa Digital de la UE (DORA) obligan a las entidades financieras a ejecutar escenarios realistas de ciberataques, consolidando la adopción del mercado de Simulación de Brechas y Ataques. Los proveedores están incorporando modelos de adversarios de inteligencia artificial generativa, mientras que las aseguradoras de ciberseguros ahora solicitan evidencia de simulación de brechas y ataques para suscribir pólizas, ampliando aún más la base direccionable. La consolidación continúa a medida que los líderes de plataformas adquieren análisis complementarios para ofrecer suites de gestión de exposición alineadas con los marcos de Gestión Continua de Exposición a Amenazas (CTEM).

Conclusiones Clave del Informe

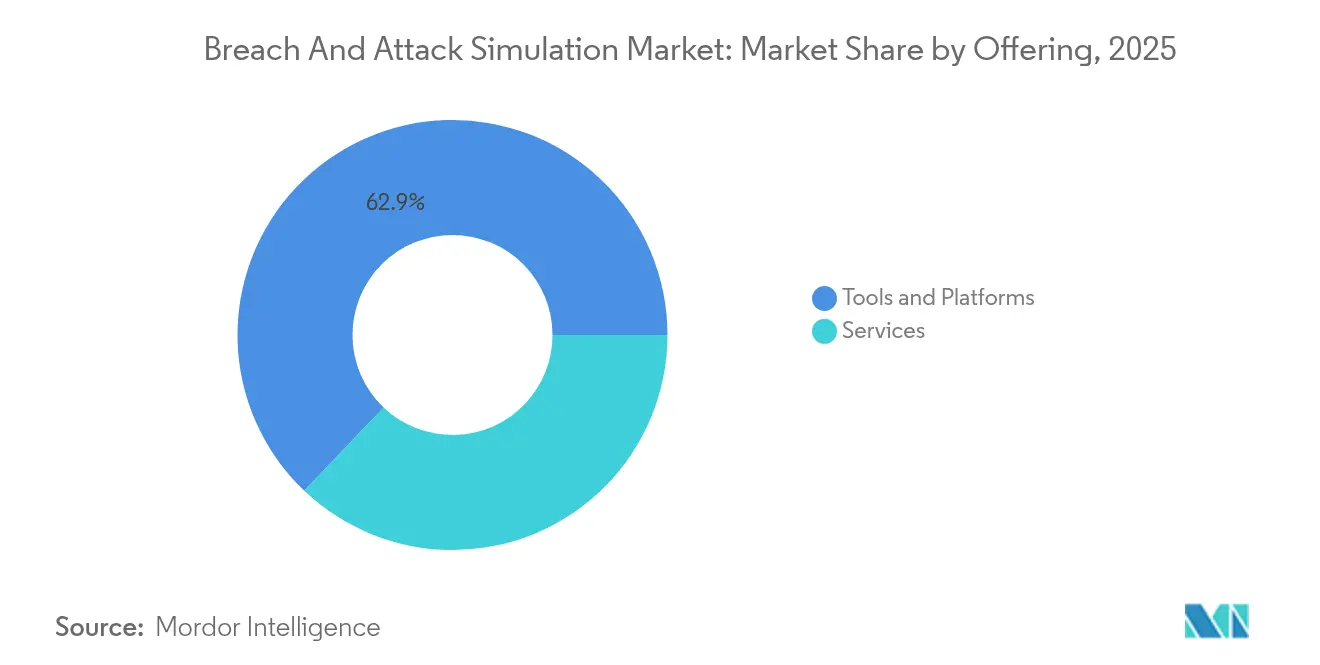

- Por oferta, Herramientas y Plataformas capturaron el 62,90% de la participación del mercado de Simulación de Brechas y Ataques en 2025; los Servicios están proyectados para expandirse a una CAGR del 23,15% hasta 2031.

- Por tamaño de empresa del usuario final, las Grandes Empresas mantuvieron el 70,85% de la participación del mercado de Simulación de Brechas y Ataques en 2025, mientras que las Pequeñas y Medianas Empresas avanzan a una CAGR del 26,6% hasta 2031.

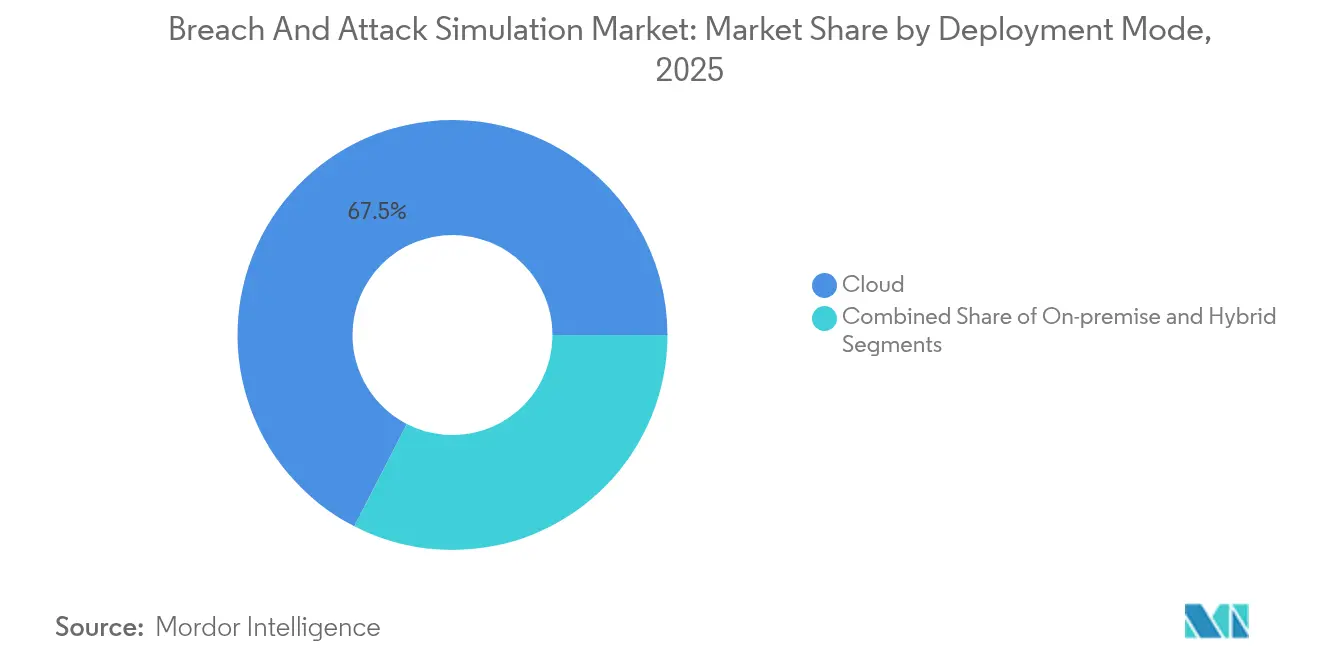

- Por modo de implementación, la nube representó el 67,45% de la participación del tamaño del mercado de Simulación de Brechas y Ataques en 2025; se proyecta que los modelos híbridos se expandan a una CAGR del 24,7% entre 2026-2031.

- Por industria de uso final, Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 24,55% en 2025; Salud y Ciencias de la Vida es el de mayor crecimiento con una CAGR del 22,2%.

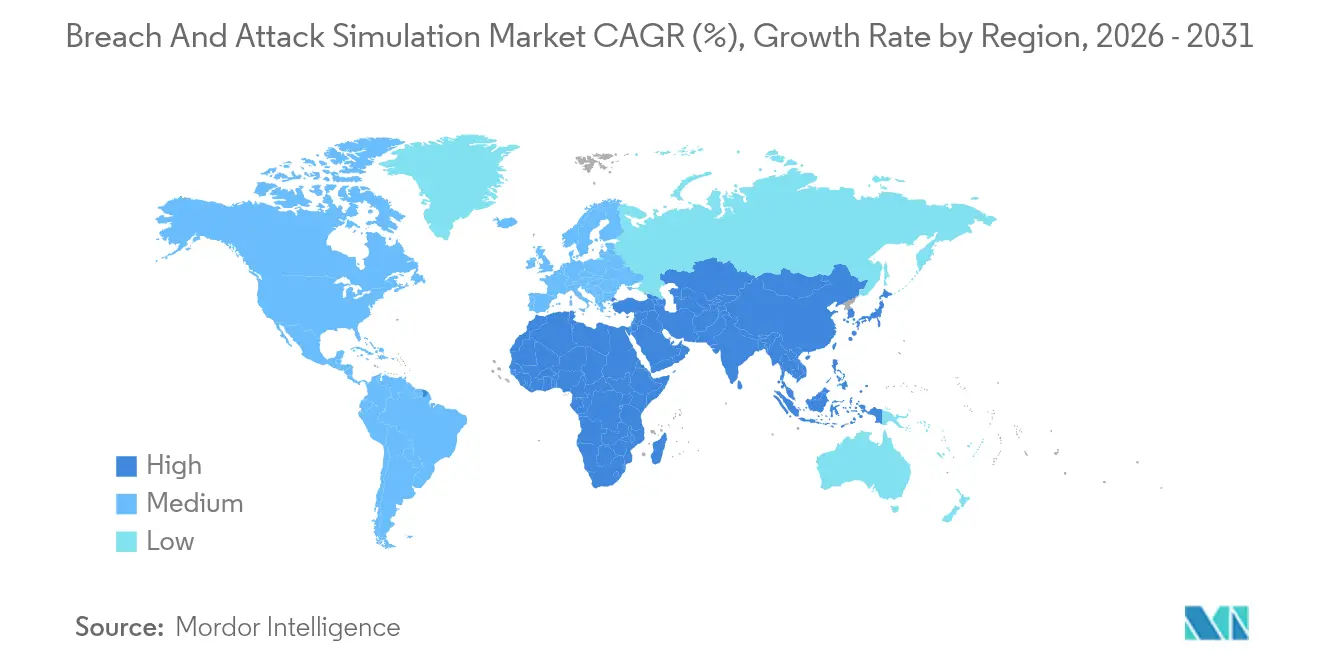

- Por geografía, América del Norte comandó el 41,35% del mercado de Simulación de Brechas y Ataques en 2025, mientras que Asia-Pacífico registra la CAGR proyectada más alta del 18,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Simulación de Brechas y Ataques

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente frecuencia y sofisticación de los ciberataques | +2.1% | Global | Mediano plazo (2-4 años) |

| Endurecimiento del cumplimiento normativo sectorial (p. ej., DORA, HIPAA, PCI-DSS) | +1.8% | Global, con ganancias tempranas en la UE y América del Norte | Corto plazo (≤ 2 años) |

| La proliferación de la nube y el SaaS amplía la superficie de ataque | +1.4% | Global, con desbordamiento hacia mercados emergentes | Mediano plazo (2-4 años) |

| La suscripción de ciberseguros ahora exige evidencia de simulación de brechas y ataques | +1.2% | América del Norte y la UE como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de marcos de Gestión Continua de Exposición a Amenazas (CTEM) | +1.0% | Global | Largo plazo (≥ 4 años) |

| Modelado de adversarios impulsado por inteligencia artificial generativa dentro de las herramientas de simulación de brechas y ataques | +0.9% | América del Norte, UE, núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente frecuencia y sofisticación de los ciberataques

En 2024, los atacantes comprometieron 35 mil millones de registros en 9.500 incidentes, elevando los costos de las brechas a USD 4,88 millones y exponiendo la insuficiencia de las pruebas periódicas[1]Infosys Limited, "Informe de Brechas de Datos 2024," infosys.com. Las amenazas persistentes avanzadas ahora automatizan el reconocimiento con inteligencia artificial, obligando a las organizaciones a adoptar plataformas que recrean técnicas del mundo real y destacan brechas de control no detectadas antes de la explotación. La aparición de conjuntos de herramientas autónomas como Xanthorox AI —con modelos de lenguaje dedicados al desarrollo de malware— ilustra la carrera armamentista ofensiva-defensiva que sostiene el crecimiento de dos dígitos del mercado de Simulación de Brechas y Ataques.

Endurecimiento de los requisitos de cumplimiento normativo sectorial

Desde enero de 2025, DORA obliga a aproximadamente 22.000 entidades financieras de la UE a validar la resiliencia operativa digital mediante simulaciones de ataques, con incumplimientos sujetos a multas significativas. Paralelamente, la directiva NIS2 autoriza sanciones de hasta EUR 10 millones para los operadores esenciales que carezcan de una gestión de riesgos demostrable, transformando la simulación de brechas y ataques de una práctica recomendada opcional a un artefacto de auditoría obligatorio. Disposiciones similares en HIPAA y PCI-DSS refuerzan la adopción a nivel global.

La proliferación de la nube y el SaaS amplía la superficie de ataque

La Encuesta de Seguridad en la Nube Híbrida 2025 informa que solo uno de cada tres brechas es detectado por las herramientas instaladas, mientras que el 80% de los equipos de seguridad reconoce que la complejidad multinube magnifica el riesgo. Los puntos ciegos del tráfico este-oeste persisten, ya que solo el 40% de las empresas monitorea los flujos internos de la nube. Los motores de simulación de brechas y ataques imitan el movimiento lateral a través de cargas de trabajo híbridas, permitiendo a los equipos de seguridad probar controles compensatorios donde los ejercicios de penetración manual se quedan cortos, fomentando un cambio hacia la implementación híbrida de simulación de brechas y ataques.

Adopción de marcos de Gestión Continua de Exposición a Amenazas

El modelo de cinco pasos del CTEM —alcance, descubrimiento, priorización, validación, movilización— sitúa la simulación de brechas y ataques en su centro como la capa de validación que convierte los datos de vulnerabilidades en tareas de remediación priorizadas. Las organizaciones que implementan CTEM junto con simulación de brechas y ataques reportan ciclos de riesgo a acción más rápidos y métricas más claras a nivel de consejo de administración, impulsando la relevancia estratégica del mercado de Simulación de Brechas y Ataques.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja concienciación y restricciones presupuestarias entre las pymes | -1.6% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en simulación de brechas y ataques y equipos de red team | -1.3% | Global, particularmente en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la soberanía de datos en sectores altamente regulados | -0.8% | UE, núcleo de Asia-Pacífico, con desbordamiento hacia otras regiones | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad con las pilas tecnológicas de los centros de operaciones de seguridad existentes | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja concienciación y restricciones presupuestarias entre las pymes

A pesar de una CAGR del 27,8%, el 99% de las empresas de la UE que califican como pymes citan fondos limitados, herramientas fragmentadas y escasez de habilidades como obstáculos para la adopción de la simulación de brechas y ataques [2]Consorcio SMESEC, "Ciberseguridad para pymes," smesec.eu. Muchas aún equiparan la validación de seguridad con costosos compromisos de red team en lugar de suscripciones asequibles de SaaS. Proveedores como Cymulate respondieron en febrero de 2025 con paquetes orientados a pymes que simplifican la configuración y aplanan los precios, aunque las brechas de formación continúan limitando la penetración.

Escasez de talento cualificado en simulación de brechas y ataques y equipos de red team

Las vacantes globales de ciberseguridad superan los 3,4 millones, y la simulación de brechas y ataques exige habilidades ofensivas altamente especializadas que rara vez se encuentran dentro de los centros de operaciones de seguridad. En Asia-Pacífico, las tasas de deserción de los especialistas en red team superan el 20% anual, lo que lleva a las empresas a externalizar compromisos de Validación como Servicio o a depender de proveedores gestionados de simulación de brechas y ataques. La escasez de talento eleva el costo total de propiedad y ralentiza el despliegue de programas, moderando el pleno potencial del mercado de Simulación de Brechas y Ataques.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Aumentan a Medida que la Experiencia se Convierte en un Activo Premium

Herramientas y Plataformas representaron el 62,90% de los ingresos de 2025, consolidando su papel como motor central de la simulación de ataques. Sin embargo, se espera que el segmento de Servicios impulse las mayores ganancias incrementales, creciendo a una CAGR del 23,15% a medida que las empresas adquieren paquetes de Validación como Servicio en lugar de contratar talento interno. AttackIQ, por ejemplo, se asoció con EY US para ofrecer simulaciones gestionadas que integran los resultados de la simulación de brechas y ataques directamente en los paneles de riesgo empresarial. Este giro escala la experiencia, apoya el reporte de cumplimiento y mitiga las restricciones de talento.

La demanda de Servicios se ve impulsada además por la creciente adopción de CTEM, donde los consultores combinan descubrimiento, priorización y validación en ofertas de retención empaquetadas. Para los proveedores de plataformas, los servicios crean relaciones más sólidas, aumentan los costos de cambio y alimentan las hojas de ruta de productos con telemetría de clientes en tiempo real. En consecuencia, el mercado de Simulación de Brechas y Ataques espera que los contratos híbridos de plataforma más servicio dominen los ciclos de renovación hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: La Explosión de las Pymes Impulsa la Transformación del Mercado

Las Grandes Empresas representaron el 70,85% del gasto de 2025, gracias a centros de operaciones de seguridad maduros y profundidad presupuestaria. El segmento de pymes crece más rápido a una CAGR del 26,6% a medida que los reguladores extienden las normas de ciberseguridad a las empresas del mercado medio. El lanzamiento para pymes de Cymulate tiene como objetivo eliminar la complejidad mientras preserva la amplitud de los escenarios, señalando un cambio más amplio hacia ofertas simplificadas que se adaptan a equipos con recursos limitados.

La sensibilidad presupuestaria sigue siendo el principal obstáculo, aunque la entrega en la nube y los precios mensuales reducen los umbrales de entrada. A medida que las aseguradoras exigen registros de simulación antes de suscribir pólizas, las pymes trasladan la simulación del gasto discrecional al obligatorio, ampliando la huella del mercado de simulación de brechas y ataques.

Por Modo de Implementación: Los Modelos Híbridos Lideran la Transformación Digital

Las implementaciones en la nube capturaron el 67,45% de los ingresos en 2025 porque las plataformas SaaS acortan el tiempo de configuración y ofrecen actualizaciones continuas. Los modelos híbridos registran la CAGR más sólida del 24,7% a medida que las empresas concilian la agilidad de la nube con el control local para las cargas de trabajo reguladas. Los reguladores financieros de la UE y Asia-Pacífico prefieren que los datos se procesen localmente, lo que impulsa arquitecturas duales.

Los modelos locales persisten para la infraestructura crítica, pero enfrentan ciclos de actualización más lentos y mayores costos de mantenimiento. Los proveedores ahora envían dispositivos compatibles con Kubernetes que se integran en nubes privadas, facilitando la orquestación híbrida y manteniendo el impulso dentro del mercado de simulación de brechas y ataques.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Aceleración en Salud Supera el Liderazgo Financiero

Banca, Servicios Financieros y Seguros lideró la adopción con una participación del 24,55% en 2025 debido a estrictos regímenes de auditoría y frecuentes ejercicios de red team. FS-ISAC realizó ejercicios en ciberrangos para más de 10.000 profesionales, subrayando el apetito del sector por la preparación en condiciones reales.

Salud y Ciencias de la Vida se expande a una CAGR del 22,2% a medida que el aumento de los incidentes de ransomware colisiona con la regulación de seguridad del paciente. HITRUST Alliance creó CyberRX, una simulación específica del sector, mostrando la demanda de contenido personalizado. Los sectores de Manufactura, Comercio Minorista, Gobierno y Energía adoptan de manera constante, impulsados por el riesgo de la cadena de suministro y los mandatos de infraestructura crítica.

Análisis Geográfico

América del Norte mantuvo el 41,35% de los ingresos de 2025 y sigue siendo el principal centro de innovación de plataformas. El presupuesto federal de los Estados Unidos destinó USD 12,7 mil millones a ciberseguridad en 2024, estableciendo un respaldo de financiamiento favorable. Los reguladores federales y estatales presionan a las instituciones financieras y a las empresas de servicios públicos para que presenten evidencia de simulaciones en vivo, asegurando un flujo de contratos sostenido para los proveedores nacionales. Los ecosistemas de socios son maduros, lo que acelera los despliegues de simulación de brechas y ataques gestionada en salud y seguros.

Europa se beneficia de DORA y NIS2, que imponen estándares de simulación en servicios financieros, energía e infraestructura digital. Las empresas sopesan la conveniencia de la nube frente a las normas de soberanía de datos, por lo que la implementación híbrida lidera muchas pruebas de concepto. Los proveedores responden con centros de datos regionales y opciones de modo de soberanía, manteniendo el crecimiento del mercado de simulación de brechas y ataques alineado con los plazos regulatorios.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 18,2% hasta 2031. La rápida digitalización amplía las superficies de ataque, mientras que los gobiernos vinculan los subsidios de ciberseguros a la evidencia de pruebas proactivas. India apunta a una participación del 5% en el mercado global de ciberseguridad para 2028, impulsada por inversiones en defensa basada en inteligencia artificial. Japón y Australia endurecen las normas de infraestructura crítica que incluyen cláusulas de validación continua, impulsando la demanda local. Los mercados emergentes del Sudeste Asiático adoptan la simulación basada en la nube para evitar el desembolso en hardware, impulsando aún más el impulso regional.

Panorama Competitivo

El mercado de simulación de brechas y ataques muestra una concentración moderada. XM Cyber, Pentera, Cymulate, AttackIQ y Picus Security en conjunto mantienen una participación significativa, aprovechando patentes en mapeo de rutas de ataque y generación de adversarios con inteligencia artificial. Pentera registró USD 105,5 millones en ingresos en 2023, mientras que Cymulate aseguró USD 141 millones en financiamiento de capital de riesgo para acelerar la expansión de canales.

Los movimientos estratégicos se centran en el enriquecimiento con inteligencia artificial, las plantillas sectoriales y las superposiciones de gestión de exposición. XM Cyber lanzó módulos de inteligencia artificial que preservan la privacidad y mantienen los datos del cliente en las instalaciones locales pero generan gráficos de ataque autónomos, satisfaciendo a los reguladores de privacidad de la UE. Picus Security recaudó USD 45 millones en fondos de la Serie C en febrero de 2025 para ampliar su presencia en las Américas e integrarse con plataformas de orquestación, automatización y respuesta de seguridad.

Las asociaciones amplían el alcance: AttackIQ obtuvo la primera Autorización Continua para Operar del Cuerpo de Marines de los Estados Unidos y listó su suite en AWS Marketplace en noviembre de 2024, simplificando la adquisición para compradores del sector público. Las alianzas de servicios con consultoras como EY y KPMG proliferan, transformando los resultados de las simulaciones en métricas de exposición listas para el consejo de administración e integrando el mercado de simulación de brechas y ataques dentro de los programas de riesgo empresarial. Las oportunidades de espacio en blanco surgen en paquetes para el mercado medio, simulaciones de tecnología operativa y cobertura para el envenenamiento de modelos de inteligencia artificial. A medida que la consolidación se acelera, los proveedores de ciberseguridad más grandes pueden adquirir especialistas en simulación de nicho para ofrecer portafolios completos de CTEM.

Líderes de la Industria de Simulación de Brechas y Ataques

XM Cyber Ltd.

Pentera Security Ltd.

Cymulate Ltd.

AttackIQ Inc.

Picus Security Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Picus Security recaudó USD 45 millones en financiamiento de la Serie C liderado por Riverwood Capital para ampliar las capacidades de gestión de exposición y crecer en las Américas.

- Febrero de 2025: Cymulate lanzó simulación de brechas y ataques para pymes, suministrando paquetes de simulación reducidos dirigidos a empresas con recursos limitados.

- Febrero de 2025: SafeBreach introdujo la Plataforma de Validación de Exposición de SafeBreach que fusiona su motor de simulación de brechas y ataques Validate con el nuevo módulo de rutas de ataque Propagate para una visión holística del ciberriesgo.

- Noviembre de 2024: AttackIQ puso su suite de productos disponible en AWS Marketplace, permitiendo a los clientes probar, comprar e implementar simulación de brechas y ataques en Amazon Web Services.

Alcance del Informe Global del Mercado de Simulación de Brechas y Ataques

- La simulación de brechas y ataques emplea un método automatizado y continuo impulsado por software para la seguridad ofensiva. Sirviendo como herramienta para validar los controles de seguridad, las soluciones de simulación de brechas y ataques capacitan a las organizaciones para identificar sus vulnerabilidades de seguridad y ofrecen información crucial para priorizar los esfuerzos de remediación.

- El estudio rastrea los ingresos acumulados a través de la venta de soluciones de simulación de brechas y ataques por parte de varios actores a nivel global. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

- El mercado de simulación de brechas y ataques está segmentado por oferta (herramientas y plataformas, servicios), tamaño de organización (grandes empresas, y pequeñas y medianas empresas), tipo de implementación (basado en la nube y en las instalaciones locales), uso final (BFSI, salud, comercio minorista, manufactura, gobierno, energía y servicios públicos, y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Herramientas y Plataformas | Herramientas de gestión de rutas de ataque |

| Plataformas de validación continua de seguridad | |

| Servicios | Servicios de evaluación profesional |

| Simulación de brechas y ataques gestionada como Servicio de Validación |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Basado en la nube |

| En las instalaciones locales |

| Híbrido |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Telecomunicaciones y Servicios de TI |

| Educación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | Herramientas y Plataformas | Herramientas de gestión de rutas de ataque | |

| Plataformas de validación continua de seguridad | |||

| Servicios | Servicios de evaluación profesional | ||

| Simulación de brechas y ataques gestionada como Servicio de Validación | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Modo de Implementación | Basado en la nube | ||

| En las instalaciones locales | |||

| Híbrido | |||

| Por Industria de Uso Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Telecomunicaciones y Servicios de TI | |||

| Educación | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de simulación de brechas y ataques?

El mercado se sitúa en USD 1,29 mil millones en 2026 y se proyecta que aumente a USD 3,61 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de simulación de brechas y ataques?

Los Servicios se expanden a una CAGR del 23,15% a medida que las empresas externalizan la experiencia para abordar la escasez de talento.

¿Por qué los despliegues híbridos están ganando terreno?

Los modelos híbridos equilibran la escalabilidad de la nube con el control local en regiones que aplican normas de soberanía de datos, impulsando una CAGR del 24,7% para el modo de implementación.

¿Cómo influye la regulación en la adopción?

Marcos como DORA y NIS2 requieren pruebas realistas de ciberataques, convirtiendo la simulación de brechas y ataques en evidencia esencial para el cumplimiento normativo.

Última actualización de la página el: