Tamaño y Participación del Mercado de Software de Simulación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

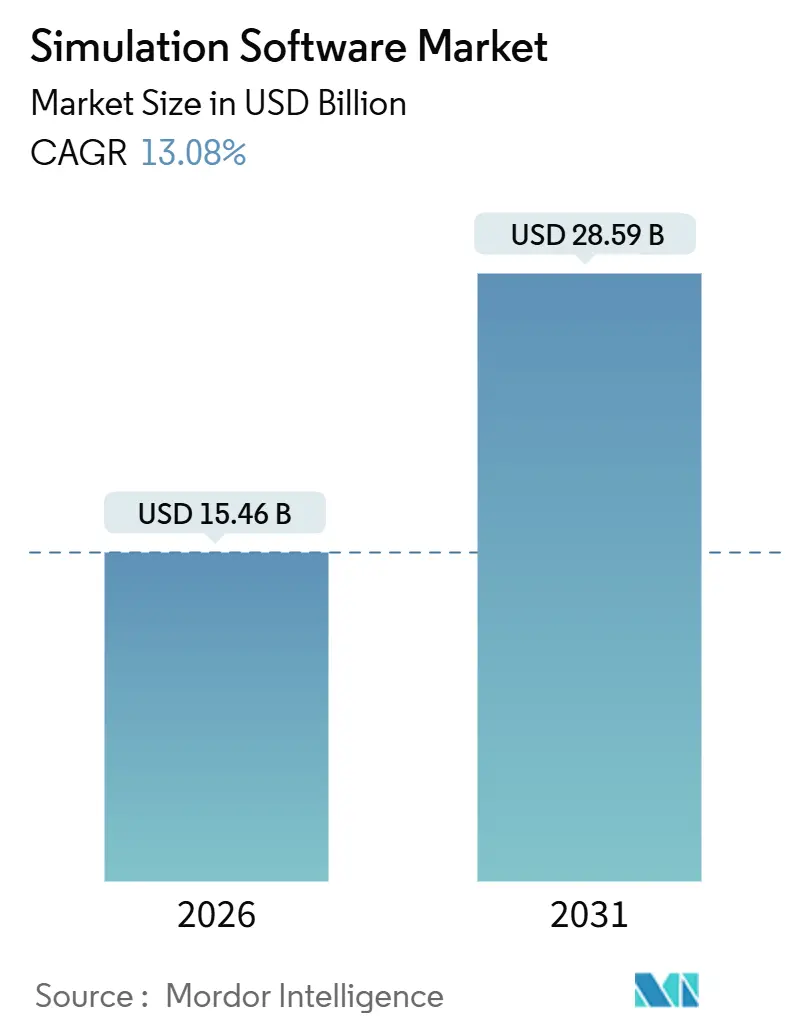

| Tamaño del Mercado (2026) | 15.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.08% CAGR |

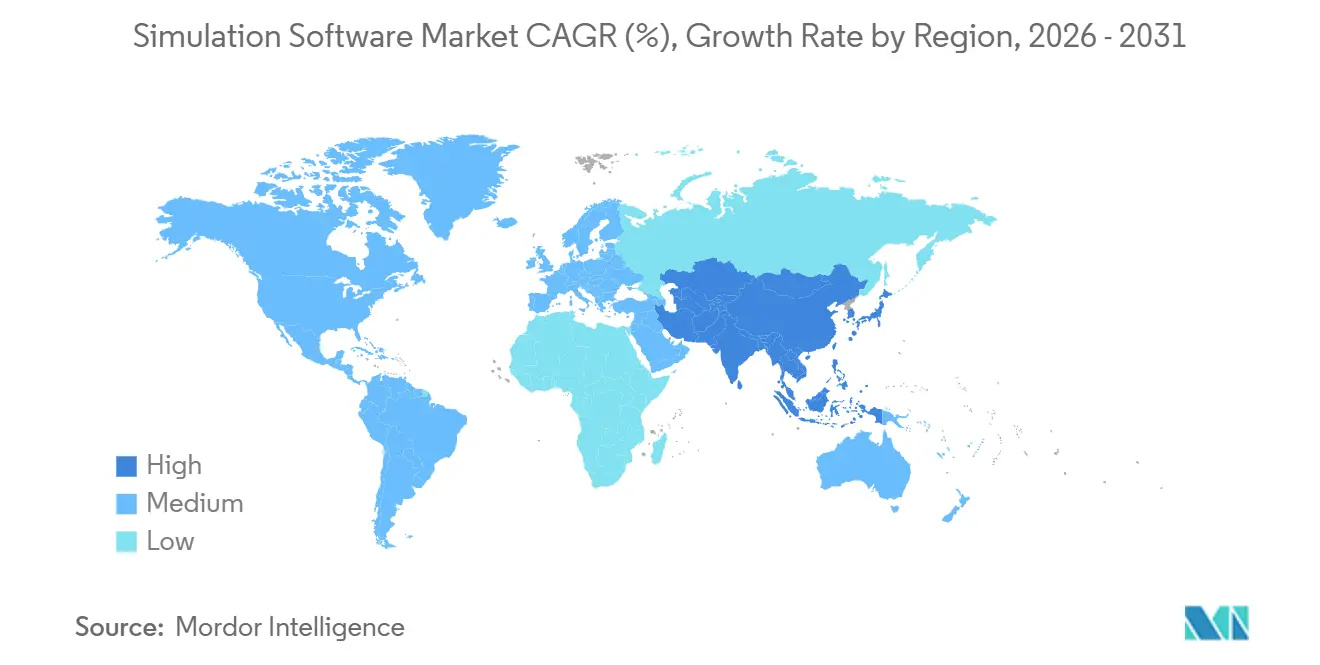

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

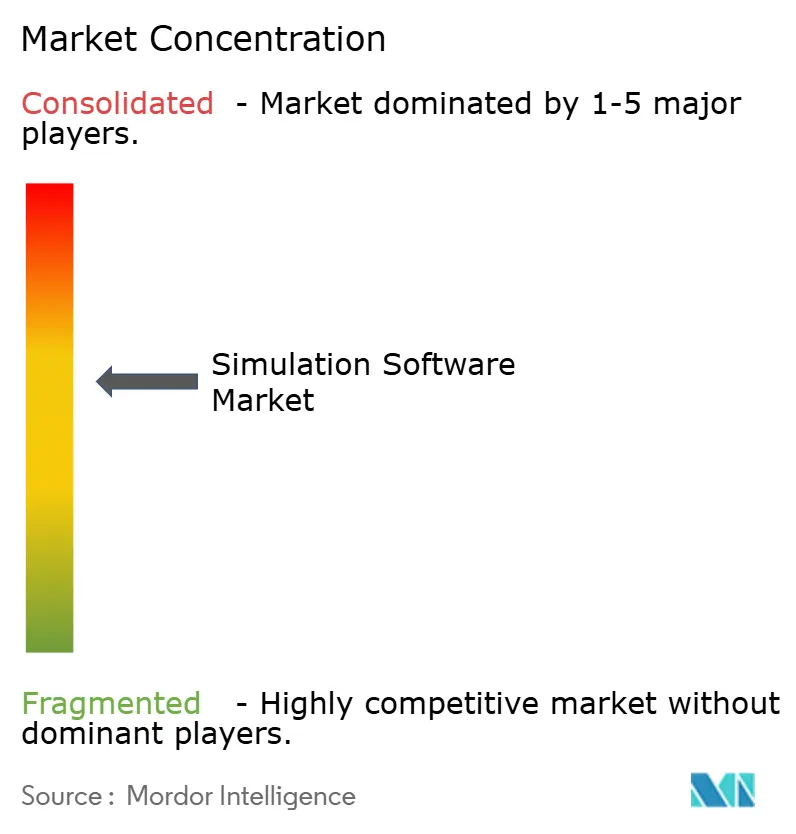

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Simulación por Mordor Intelligence

El tamaño del mercado de software de simulación se valora en USD 15,46 mil millones en 2026 y se proyecta que alcance USD 28,59 mil millones en 2031, avanzando a una CAGR del 13,08%. La expansión de la infraestructura nativa en la nube, la presión regulatoria para las evaluaciones virtuales de sostenibilidad y la maduración de los ecosistemas de gemelos digitales están ampliando la base direccionable de los equipos de ingeniería. Los líderes de los sectores automotriz, aeroespacial y de semiconductores ejecutan ahora millones de escenarios virtuales cada mes para comprimir los ciclos de prototipado y reducir el riesgo del gasto de capital. Los fabricantes del mercado medio están adoptando soluciones de pago por uso que anteriormente requerían clústeres dedicados de alto rendimiento, mientras que los modelos sustitutos impulsados por IA acortan el tiempo de exploración del diseño. Al mismo tiempo, los estándares de intercambio de datos siguen siendo fragmentados y la escasez de talento en física específica de dominio ralentiza la adopción fuera de las economías maduras.

Conclusiones Clave del Informe

- Por tipo de implementación, las instalaciones locales representaron el 60,11% de los ingresos de 2025, mientras que las configuraciones en la nube y SaaS están creciendo a una CAGR del 13,22% hasta 2031.

- Por industria de usuario final, el sector automotriz lideró con una participación de ingresos del 28,32% en 2025, mientras que se prevé que la atención sanitaria y las ciencias de la vida se expandan a una CAGR del 13,58%.

- Por tipo de simulación, la dinámica de fluidos computacional capturó el 32,47% de los ingresos de 2025; la simulación de eventos discretos y de procesos avanza a una CAGR del 14,01%.

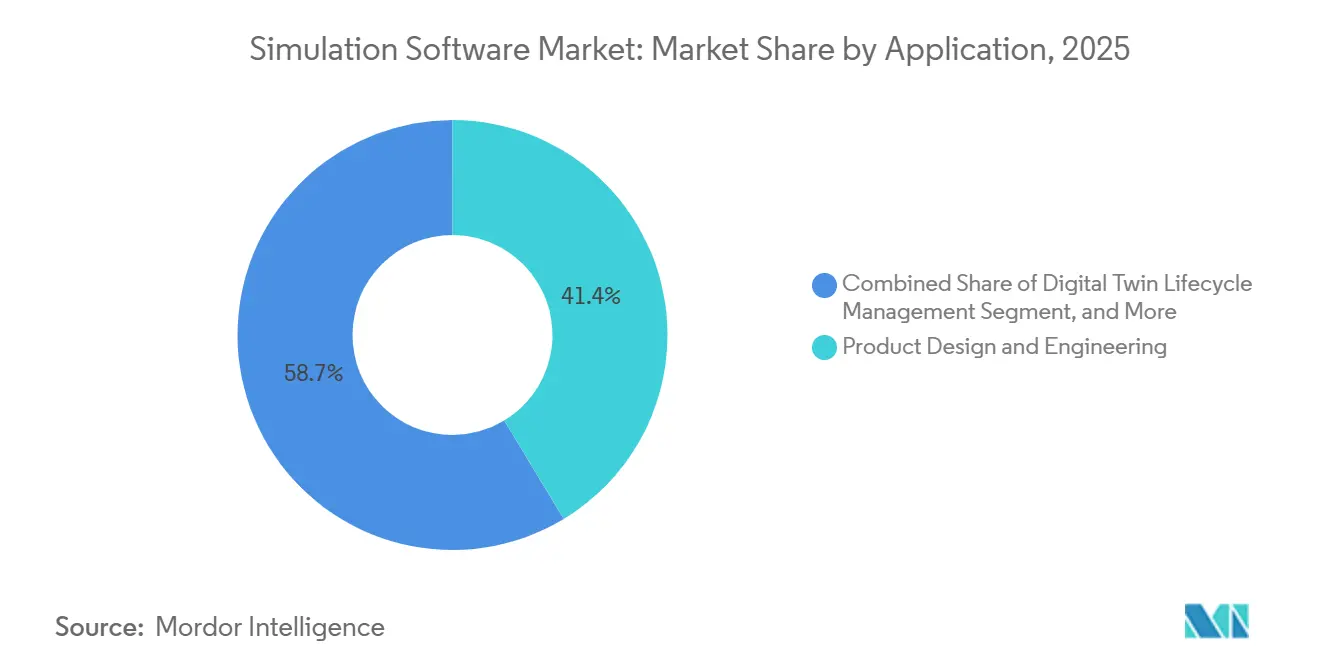

- Por área de aplicación, el diseño de productos e ingeniería representó el 41,35% del gasto de 2025, mientras que la gestión del ciclo de vida de gemelos digitales se proyecta que crezca a una CAGR del 13,99%.

- Por componente, las licencias de software representaron el 54,71% de los ingresos de 2025 y los servicios de plataforma e integración avanzan a una CAGR del 13,85%.

- Por geografía, América del Norte comandó una participación de ingresos del 36,46% en 2025, aunque Asia Pacífico está preparada para liderar el crecimiento con una CAGR del 14,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Simulación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Simulación Nativa en la Nube | +2.30% | Global, con América del Norte y Europa liderando la migración empresarial a SaaS | Mediano plazo (2-4 años) |

| Demanda Automotriz de Validación Virtual | +2.10% | Global, concentrada en Alemania, Estados Unidos, Japón, China, Corea del Sur | Corto plazo (≤ 2 años) |

| Rápida Adopción de Iniciativas de Gemelos Digitales | +1.90% | América del Norte, Europa, centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Flujos de Trabajo de Simulación Generativa Impulsados por IA | +1.70% | América del Norte y Europa como primeros adoptantes, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Evaluaciones Virtuales de Sostenibilidad Exigidas por ESG | +1.50% | Europa (taxonomía de la UE), América del Norte (divulgación climática de la SEC), extendiéndose globalmente | Mediano plazo (2-4 años) |

| Pruebas de Virtualización de Funciones de Red 5G y Open RAN | +1.20% | Asia Pacífico, América del Norte, mercados de infraestructura de telecomunicaciones de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Simulación Nativa en la Nube

Las empresas aceleraron la migración de cargas de trabajo de solvers a nubes públicas durante 2025 a medida que los precios de suscripción reemplazaron las licencias perpetuas, eliminando el capital inicial de hardware. Los benchmarks de Ansys en los procesadores Amazon Web Services Graviton redujeron los tiempos de ejecución de dinámica de fluidos computacional en un 30% y redujeron los costos por hora, haciendo viable el cómputo elástico para sprints de diseño cortos.[1]"Soluciones Ansys en la Nube," ANSYS, ansys.com Siemens amplió su catálogo de Xcelerator como Servicio, dando a los fabricantes del mercado medio acceso a solvers de elementos finitos y multicuerpo sin necesidad de mantener clústeres locales.[2]"Plataforma Siemens Xcelerator," Siemens, siemens.com Gartner informó que el 40% de los nuevos puestos de simulación vendidos en 2025 utilizaron entrega SaaS, frente al 28% en 2023. El cambio democratiza la física de alta fidelidad para empresas más pequeñas que anteriormente dependían de la ingeniería externalizada, y permite a los grandes incumbentes gestionar picos de carga de trabajo sin capacidad ociosa. La adopción en la nube aún enfrenta tarifas de salida de datos y normas de soberanía de datos, pero las curvas de precios a futuro favorecen el uso a hiperescala para el diseño iterativo.

Demanda Automotriz de Validación Virtual

Los fabricantes de equipos originales redujeron los prototipos físicos de colisión a medida que los bancos de pruebas virtuales maduraron. Volvo reveló una reducción del 60% en las construcciones físicas de colisión para su plataforma eléctrica de 2025 tras calibrar los modelos de seguridad de ocupantes por elementos finitos con datos históricos. Las nuevas normas de la Sociedad de Ingenieros Automotrices permiten a los reguladores aceptar resultados de simulación para la fuga térmica de baterías, trasladando el costo de homologación hacia el software. MathWorks mejoró Simulink con modelos electroquímicos de batería de alta resolución, permitiendo previsiones de degradación a 10 años dentro de las ventanas de diseño normales.[4]"Simulación de Baterías en Simulink," MathWorks, mathworks.com A medida que proliferan las plataformas de vehículos eléctricos, los equipos de ingeniería ejecutan ahora más de 100.000 escenarios virtuales por programa para evaluar las compensaciones entre reducción de peso, resistencia a colisiones y autonomía. Esta virtualización reduce el retrabajo de utillaje, acelera los lanzamientos y reduce el riesgo de garantías.

Rápida Adopción de Iniciativas de Gemelos Digitales

El Instituto Nacional de Estándares y Tecnología publicó un marco de interoperabilidad en 2024 que aclaró las reglas de intercambio de datos entre flujos de sensores y núcleos de simulación, reduciendo las fricciones de integración. General Electric conectó modelos de dinámica de fluidos computacional a la telemetría en tiempo real en 12 sitios de turbinas de gas, extendiendo los intervalos de revisión en 18 meses y demostrando valor a escala. Bentley Systems añadió simulación de estrés de tráfico en vivo a su plataforma iTwin, permitiendo a los propietarios de puentes priorizar los presupuestos de mantenimiento con riesgo cuantificado. Los grupos de trabajo del IEEE definieron APIs abiertas que acoplan solvers de eventos discretos y de tiempo continuo, apoyando gemelos digitales multifísicos. A medida que los costos de la nube disminuyen y los dispositivos de borde proliferan, los gemelos digitales están pasando de proyectos piloto a herramientas centrales de gestión de activos.

Flujos de Trabajo de Simulación Generativa Impulsados por IA

El motor generativo Fusion 360 de Autodesk produjo soportes aeroespaciales que cumplieron los objetivos de carga mientras reducían la masa en un 40%, destacando cómo el aprendizaje automático puede adelantar la exploración del diseño. Los modelos sustitutos SimAI de Altair aproximan la resistencia aerodinámica en segundos, permitiendo a los ingenieros iterar miles de formas antes de comprometerse con solvers basados en malla. McKinsey estimó que los flujos de trabajo asistidos por IA reducen los ciclos de diseño en etapas tempranas hasta en un 70%, aunque la certificación aún exige la precisión de la simulación tradicional. Las redes neuronales informadas por física están emergiendo como solvers sin malla para flujos bien caracterizados, pero los organismos reguladores aún no las han aprobado para dominios críticos de seguridad. La convergencia de la IA y la simulación redistribuirá eventualmente las horas de ingeniería desde la configuración de modelos hacia la innovación conceptual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad para Infraestructura HPC | -1.80% | Global, agudo en mercados emergentes con presupuestos de capital limitados | Corto plazo (≤ 2 años) |

| Brechas en Interoperabilidad de Datos y Estándares | -1.40% | Global, fragmentado entre sectores industriales verticales | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Propiedad Intelectual en la Externalización a la Nube | -1.10% | Sectores de defensa, aeroespacial y farmacéutico en América del Norte, Europa, Asia | Corto plazo (≤ 2 años) |

| Escasez de Talento en Simulación de Dominio Vertical | -0.90% | Asia Pacífico emergente, América Latina, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Infraestructura HPC

Las unidades NVIDIA H100 cotizaban por encima de USD 30.000 en 2025, y un bastidor de análisis de colisiones con 64 GPU consumía aproximadamente USD 90.000 en electricidad anual a las tarifas industriales alemanas. Tal economía disuade a los proveedores de nivel medio de escalar la validación virtual. La capacidad de expansión en la nube reduce las barreras de entrada, pero las cargas de trabajo siempre activas pueden superar la amortización local después del primer año. Por ello, muchas empresas operan entornos híbridos, reservando los clústeres internos para el análisis térmico constante y recurriendo a la nube para los estudios pico de aerodinámica. Sin subsidios o instalaciones compartidas, el impacto del precio mantiene a los fabricantes más pequeños en ciclos heredados de diseño-construcción-prueba y limita la difusión de las prácticas de gemelos digitales.

Brechas en Interoperabilidad de Datos y Estándares

Las revisiones de ISO STEP AP242 en 2024 mejoraron la transferencia geométrica, pero aún omiten metadatos de malla y definiciones de juntas, lo que obliga a la recreación manual al cambiar entre solvers. Los proveedores automotrices informan que la conversión de archivos de dinámica de fluidos computacional para el análisis térmico posterior consume hasta una quinta parte de las horas del proyecto. Las plataformas en la nube que integran múltiples solvers pueden enmascarar problemas de archivos, pero las empresas con costos de licencia ya amortizados resisten el bloqueo del ecosistema. La Organización de Estándares de Interoperabilidad de Simulación está elaborando esquemas neutros, pero la adopción difiere entre los sectores aeroespacial, energético y electrónico. Hasta que las herramientas converjan, la modelización duplicada y los desajustes de versiones erosionarán el prometido tiempo de obtención de información de la simulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación - La Nube Gana Impulso Mientras lo Local Domina

En términos de valor, los entornos locales representaron el 60,11% de los ingresos de 2025, impulsados por empresas automotrices y de defensa que mantienen la propiedad intelectual detrás de cortafuegos. El tamaño del mercado de software de simulación vinculado a la entrega en la nube y SaaS avanza a una CAGR del 13,22%, más rápido que la trayectoria general, a medida que los usuarios del mercado medio adoptan modelos de suscripción para cargas de trabajo pico. Siemens añadió 1.200 nuevos clientes en la nube en 2025, destacando cómo el cómputo elástico abre puertas a empresas sin presupuestos tradicionales de HPC.

Las topologías híbridas son comunes: los conjuntos de colisiones estables se ejecutan en clústeres internos, mientras que los estudios térmicos transitorios se expanden a nubes públicas durante los sprints de diseño. La complejidad de la orquestación y la latencia de transferencia de datos aún limitan la verdadera portabilidad de cargas de trabajo, aunque las curvas de precios favorecen la nube para la demanda variable. A lo largo del horizonte de previsión, los ingresos de SaaS deberían representar la mayoría de las ganancias incrementales, aunque los residuos locales persistirán en dominios con control de exportaciones donde se requiere soberanía de cómputo.

Por Industria de Usuario Final - La Atención Sanitaria Surge Mientras el Sector Automotriz Mantiene el Liderazgo

El sector automotriz representó el 28,32% de los ingresos de 2025 en el mercado de software de simulación, impulsado por simulaciones de colisión de vehículos eléctricos, fusión de sensores para conducción autónoma y análisis de carrocería en blanco ligera. Sin embargo, se proyecta que la atención sanitaria y las ciencias de la vida crezcan a una CAGR del 13,58% hasta 2031, a medida que los ensayos in silico reducen los costos de pruebas en animales y aceleran las aprobaciones de dispositivos bajo la evolución de las directrices de la FDA.

Las empresas farmacéuticas emplean modelos farmacocinéticos de base fisiológica para cribar candidatos antes de los laboratorios húmedos, y las empresas de dispositivos médicos validan la durabilidad de los implantes in silico para acortar los ciclos regulatorios. Fuera de estos dos sectores verticales, el aeroespacial mantiene una demanda constante de estudios aerodinámicos y de radiación, mientras que los fabricantes de electrónica utilizan solvers térmicos para contener los puntos calientes a nivel de chip. La industria de software de simulación también se beneficia del creciente actividad en telecomunicaciones a medida que los operadores diseñan despliegues de 5G Open RAN con emuladores de red virtual.

Por Tipo de Simulación - Los Eventos Discretos se Expanden Mientras la CFD Lidera

La dinámica de fluidos computacional mantuvo una participación del 32,47% de los ingresos de 2025, reflejando su indispensabilidad en la gestión térmica aeroespacial, la eficiencia de turbinas y la aerodinámica automotriz. La simulación de eventos discretos, aunque más pequeña, es la categoría de más rápido crecimiento con una CAGR del 14,01%, a medida que los fabricantes digitalizan los flujos de almacén y optimizan las cadenas de suministro.

El análisis de elementos finitos sigue siendo fundamental para la integridad estructural en muchos sectores, mientras que los solvers electromagnéticos tienen alta demanda para el ajuste de antenas 5G y la minimización de la sección transversal de radar. Las plataformas de modelado a nivel de sistema como Simulink permiten compensaciones tempranas de arquitectura sin comprometerse con geometría detallada. El impulso detrás de las herramientas de eventos discretos subraya un cambio hacia la resiliencia operacional, con empresas modelando el equilibrio de líneas y la variabilidad logística para proteger los márgenes en ciclos de demanda volátiles.

Por Área de Aplicación - Los Gemelos Digitales Superan el Diseño Tradicional

El diseño de productos e ingeniería atrajo el 41,35% del gasto de 2025, consolidando su papel como caso de uso ancla. Sin embargo, la gestión del ciclo de vida de gemelos digitales está configurada para expandirse a una CAGR del 13,99%, y su participación en el tamaño del mercado de software de simulación aumentará a medida que las empresas de servicios públicos y los fabricantes transmitan datos de sensores a modelos basados en física para predecir fallos.

La calibración en vivo de gemelos en turbinas, ascensores y puentes permite el mantenimiento predictivo y reduce el tiempo de inactividad no planificado. Los equipos de investigación aprovechan la simulación para el descubrimiento de nuevos materiales, mientras que las aplicaciones de optimización de procesos ajustan el consumo de energía en las fábricas. Los módulos de formación y seguridad integran la dinámica multicuerpo con auriculares de realidad virtual para que los técnicos puedan ensayar tareas peligrosas sin exposición física.

Por Componente - La Integración de Plataformas se Acelera Más Allá de las Licencias

Las licencias de software contribuyeron con el 54,71% de los ingresos de 2025, pero el gasto en servicios de plataforma e integración está creciendo a una CAGR del 13,85% a medida que las empresas orquestan flujos de trabajo de múltiples proveedores en infraestructuras Kubernetes. Los proveedores que agrupan orquestación, control de versiones y mallado automatizado ganan reconocimiento frente a los proveedores de solvers independientes.

Las empresas de servicios ahora ofrecen precios basados en resultados, cobrando solo por los entregables de diseño validados. La participación del mercado de software de simulación capturada por los solvers especializados podría erosionarse si no se alinean con las APIs abiertas y las arquitecturas de microservicios que permiten a los clientes combinar las mejores herramientas de su clase.

Análisis Geográfico

América del Norte retuvo el 36,46% de los ingresos de 2025, respaldada por los principales contratistas aeroespaciales, los centros automotrices del área de Detroit y los diseñadores de chips de Silicon Valley. El tamaño del mercado de software de simulación en la región se beneficia de la temprana adopción de SaaS y los marcos maduros de gobernanza en la nube. Europa le sigue de cerca, impulsada por los mandatos de electrificación automotriz y la Directiva de Informes de Sostenibilidad Corporativa que impulsa la simulación ambiental del ciclo de vida. Alemania, Francia y el Reino Unido anclan la demanda, apoyados por los campeones locales Siemens y Dassault Systèmes.

Asia Pacífico es el motor de crecimiento, escalando a una CAGR del 14,60% hasta 2031. El Ministerio de Industria y Tecnología de la Información de China subsidia los gemelos digitales entre los pequeños fabricantes, mientras que los proveedores de servicios de ingeniería de India amplían los grupos de talento en simulación para clientes globales. Japón se centra en el modelado de fábricas de la Industria 4.0, y los principales fabricantes de semiconductores de Corea del Sur intensifican el análisis térmico y electromagnético para cumplir los umbrales de rendimiento de los chips de IA. Las naciones del Sudeste Asiático, lideradas por Vietnam y Tailandia, atraen líneas de ensamblaje de electrónica y automotriz que ahora integran la simulación de eventos discretos en las decisiones de distribución de plantas.

América del Sur y Oriente Medio muestran una adopción modesta centrada en el sector aeroespacial brasileño y los megaproyectos de infraestructura del Golfo. La demanda africana se concentra en la minería y el sector automotriz de Sudáfrica, obstaculizada por el acceso limitado a HPC. La adopción general fuera de los clústeres tripolares depende de las curvas de costos de la nube y los planes de estudio universitarios que puedan reponer la escasa experiencia en simulación.

Panorama regulatorio

La regulación está formalizando cada vez más los casos en que los resultados de simulación pueden sustituir a las pruebas físicas, lo que eleva las expectativas en torno a la credibilidad de los modelos, la trazabilidad y la gobernanza de las cadenas de herramientas. En ciencias de la vida, el Consejo Internacional de Armonización (ICH) adoptó la Directriz M15 en enero de 2026, estableciendo principios comunes para el Desarrollo de Fármacos Informado por Modelos (MIDD) que influyen en cómo se evalúa y discute la evidencia de modelado y simulación durante las interacciones regulatorias y las presentaciones. En transporte, la Ley de Vehículos Automatizados de 2024 del Reino Unido incorpora métodos basados en simulación dentro del proceso de evaluación de seguridad y autorización, mientras que los grupos de trabajo de la UNECE están desarrollando requisitos para la credibilidad de las cadenas de herramientas de simulación destinadas a las pruebas virtuales de sistemas de conducción automatizada.

El cumplimiento normativo específico del sector también está impulsando a los proveedores hacia definiciones de capacidad estandarizadas y la interoperabilidad de los hilos digitales. En abril de 2026, la Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/781, que actualiza los requisitos para los dispositivos de entrenamiento con simulador de vuelo e introduce un enfoque de firma de capacidad FSTD que vincula la capacidad del simulador con tareas específicas de entrenamiento y verificación. En abril de 2026, la Comisión Reguladora Nuclear de EE. UU. emitió el Borrador de Guía Reguladora DG-1384 para actualizar la RG 1.149 al respaldar la norma ANSI/ANS 3.5-2018 para instalaciones de simulación de centrales nucleares utilizadas en la formación y licenciamiento de operadores, reforzando la necesidad de instalaciones de simulación validadas y auditables. Los organismos de normalización están ampliando la columna vertebral del gemelo digital, incluida la norma ISO 23247-5:2026 sobre el hilo digital de fabricación, que respalda un intercambio de datos y una gestión del ciclo de vida más coherentes para las operaciones impulsadas por simulación.

Panorama Competitivo

Cinco proveedores integrados (Ansys, Dassault Systèmes, Siemens Digital Industries Software, Altair Engineering y Autodesk) representaron aproximadamente el 55-60% de los ingresos de 2025. Defienden su participación mediante una estrecha integración con CAD, alianzas en la nube con AWS y Microsoft Azure, y acuerdos empresariales plurianuales. Ansys presentó patentes de GPU que redujeron los tiempos de ejecución de CFD en un 40%, mientras que Siemens incorporó mallado basado en IA que reduce las horas de preprocesamiento en un 30%.

La consolidación estratégica se intensificó cuando Synopsys adquirió Ansys por USD 35 mil millones en enero de 2025, fusionando la automatización del diseño electrónico con solvers multifísicos para ofrecer una optimización integral de silicio a sistema. Los especialistas más pequeños se centran en la compatibilidad electromagnética, el modelado de yacimientos o la simulación de procesos. Los paquetes de código abierto como OpenFOAM atraen a la academia y a los usuarios sensibles al costo, pero carecen de los flujos de trabajo de certificación exigidos por las industrias reguladas.

Las empresas emergentes que entrenan operadores neuronales con conjuntos de datos históricos prometen predicciones casi en tiempo real, pero su viabilidad comercial depende del reconocimiento regulatorio de los resultados generados por IA. La entrega en la nube y los precios de suscripción presionan los márgenes, obligando a los proveedores a enfatizar la fidelización de la plataforma sobre la superioridad del solver. El campo de batalla resultante favorece a los proveedores que armonizan solvers de física heterogéneos dentro de entornos centrados en datos que abarcan el diseño, la fabricación y las operaciones.

Líderes de la Industria de Software de Simulación

Ansys Inc.

Dassault Systèmes

Siemens Digital Industries Software

Altair Engineering Inc.

Autodesk Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Están surgiendo oportunidades donde los compradores necesitan gemelos digitales basados en la física, en funcionamiento continuo y vinculados a datos operativos, en lugar de estudios de ingeniería puntuales. En energía y electrificación, ETAP anunció ETAP 2026 en mayo de 2026 con capacidades de gemelo digital eléctrico basadas en física y potenciadas por IA, junto con una biblioteca ampliada de más de 23.000 modelos de equipos validados, lo que refuerza la demanda de bibliotecas de modelos validados y servicios de integración que reducen el tiempo de implementación. En la producción industrial, la asociación de abril de 2026 entre Dassault Systemes y OMRON para integrar 3DEXPERIENCE con la plataforma de automatización Sysmac apunta a una vía para que el software de simulación se acerque más al control de planta, creando espacio para proveedores capaces de empaquetar la puesta en marcha virtual, el balanceo de líneas y los escenarios de calidad en flujos de trabajo repetibles.

Las infraestructuras grandes y complejas y las instalaciones de cómputo intensivo también se están convirtiendo en objetivos para las plataformas de simulación capaces de combinar geometría, telemetría y optimización impulsada por IA. Jacobs lanzó una solución de Gemelo Digital de Centro de Datos en marzo de 2026 utilizando el plano NVIDIA Omniverse DSX para simular y optimizar centros de datos de IA a escala de gigavatios, respaldando una base direccionable en expansión en el diseño, la operación y la gestión energética de centros de datos. En operaciones mineras, idoba lanzó idoba.sim v2.0 en julio de 2026 para combinar el modelado de desarrollo y producción dentro de una sola ejecución de simulación, apuntando a una demanda de simulación operativa específica del sector que va más allá de la fabricación tradicional. Junto a estos casos de uso, la consolidación en CAE y EDA, incluida la finalización por parte de Siemens de la adquisición de Altair (marzo de 2025) y la finalización por parte de Synopsys de la adquisición de Ansys (julio de 2025), aumenta el enfoque en modelos de datos interoperables y ecosistemas de socios para clientes que operan cadenas de herramientas multiproveedor en simulación mecánica, electromagnética y de sistemas.

Desarrollos recientes del sector

- Junio de 2026: Dassault Systemes se asoció con PariSante Campus para apoyar a startups de salud digital a través de los programas 3DEXPERIENCE Lab y OUTSCALE for Entrepreneurs. La iniciativa amplía el acceso a herramientas de simulación y gemelos virtuales para casos de uso en salud y ciencias de la vida, reforzando el cambio del mercado hacia flujos de trabajo de modelado regulados y con gobernanza de datos.

- Julio de 2025: Synopsys completó su adquisición de Ansys por aproximadamente 34.900 millones de USD. La combinación vincula el EDA de semiconductores con la simulación multifísica y de sistemas, fortaleciendo los flujos de trabajo de desarrollo de extremo a extremo desde el silicio hasta los sistemas y elevando la presión competitiva sobre los proveedores independientes de solvers.

- Marzo de 2025: Siemens completó su adquisición de Altair Engineering por aproximadamente 10.000 millones de USD. Al incorporar las capacidades de simulación, HPC e IA industrial de Altair en Siemens Xcelerator, se amplió un enfoque de plataforma integrada y se aceleró la consolidación entre los proveedores de software de simulación de primer nivel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el software de simulación utilizado para modelar y probar el comportamiento del mundo real en un entorno virtual, en casos de uso de ingeniería, fabricación y procesos. Abarca herramientas empaquetadas y ofrecidas en la nube que ayudan a los usuarios a simular el rendimiento, la seguridad y los resultados operativos antes de la construcción o implementación física.

Exclusiones de alcance: El dimensionamiento excluye motores de videojuegos independientes, contenido de entrenamiento en RV vendido sin un solver, y complementos de visualización puros que no ejecutan un modelo de simulación.

Descripción general de la segmentación

- Por Tipo de Implementación

- Local

- Nube / SaaS

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Eléctrica y Electrónica

- Energía, Petróleo y Minería

- Tecnologías de la Información y Telecomunicaciones

- Atención Sanitaria y Ciencias de la Vida

- Educación e Investigación

- Otras Industrias de Usuario Final

- Por Tipo de Simulación

- Análisis de Elementos Finitos (FEA)

- Dinámica de Fluidos Computacional (CFD)

- Multicuerpo y Dinámica

- Simulación de Eventos Discretos y de Procesos

- Electromagnética y RF

- Nivel de Sistema y 1-D

- Por Área de Aplicación

- Diseño de Productos e Ingeniería

- Investigación y Desarrollo / Innovación

- Optimización de Procesos y Operaciones

- Formación, Seguridad y Maqueta Digital

- Gestión del Ciclo de Vida de Gemelos Digitales

- Por Componente

- Licencias de Software

- Servicios y Consultoría

- Plataforma e Integración

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir la lógica inicial de oferta y demanda, y documentar supuestos que puedan rastrearse hasta evidencia pública. Nos basamos en fuentes públicas como los datos de la Oficina de Análisis Económico de EE. UU. sobre gasto en software, las estadísticas comerciales del Censo de EE. UU. donde son relevantes para servicios de software, indicadores industriales de Eurostat, series macroeconómicas del Banco Mundial y publicaciones sobre economía digital de la OCDE para fundamentar el conjunto de demanda regional.

Para vincular el mercado con señales reales de adopción, también revisamos fuentes como bases de datos de patentes para presentaciones relacionadas con simulación, publicaciones de reguladores y organismos de normalización donde se utiliza la simulación para verificación, y revistas de ingeniería revisadas por pares que discuten las tendencias de uso de solvers. Estas se complementaron con informes anuales de empresas, transcripciones de llamadas de resultados, literatura de producto y cobertura de prensa confiable, y luego se verificaron cruzadamente con suscripciones de pago para datos financieros de empresas e inteligencia de noticias. También utilizamos una base de datos de patentes para verificar patrones de citación y si se alinean con el alcance basado en solvers. Esta lista es meramente ilustrativa, ya que se consultaron muchas otras fuentes de referencia públicas e internas durante la recopilación y validación de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y encuestas se utilizaron para poner a prueba el modelo y acotar variables difíciles de fijar utilizando solo datos públicos, especialmente los precios, la combinación de implementación y la forma en que los servicios se agrupan con las licencias. Hablamos con editores de software, socios de canal, integradores de sistemas y usuarios empresariales en APAC, EMEA y América, de modo que los ciclos de compra regionales y las diferencias de demanda a nivel vertical quedaran reflejados en los supuestos finales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción descendente en la que las señales de gasto en software e intensidad de ingeniería se reconstruyen en un conjunto direccionable para el uso de simulación, y luego se filtran por indicadores de adopción por sector y región. Ese resultado se verifica con aproximaciones ascendentes selectivas utilizando desgloses de ingresos de proveedores muestreados, retroalimentación de canal sobre el tamaño de las transacciones y la lógica de ASP por volumen para paquetes clave de licencias y suscripciones, lo que ayuda a ajustar el sobrecómputo o el subcómputo.

Los insumos utilizados en el modelo incluyen el cambio de mezcla de licencias perpetuas a suscripción, la participación de implementación en la nube frente a la local, la duración media del contrato y el comportamiento de renovación, la tasa de adjunción de servicios, y la actividad de ingeniería a nivel sectorial (como los ciclos de producción de vehículos, aeroespacial e industrial). Para la previsión, utilizamos análisis de escenarios respaldado por relaciones multivariadas simples entre el crecimiento del gasto en software, las tendencias de producción industrial y la adopción de la nube, y luego alineamos el resultado con los rangos de consenso escuchados en las llamadas con expertos. Cuando la consolidación de un proveedor no pudo separarse claramente por ingresos exclusivos de simulación, las brechas se manejaron mediante reglas de asignación conservadoras y luego se verificaron nuevamente durante las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza comparando los totales modelados con señales independientes, como las tendencias de gasto en software, los comentarios de segmento divulgados y los patrones de demanda por región que aparecen en las discusiones sobre adopción. Si una región o vertical se sale de los rangos esperados, se revisan los supuestos, se cuestionan los valores atípicos y se activa un seguimiento para entender qué cambió.

Antes de la aprobación final, el libro de trabajo pasa por múltiples revisiones de analistas centradas en la coherencia de unidades, la lógica de precios, las conversiones de divisas y las comprobaciones de variación interanual. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales afectan el gasto o el comportamiento de licenciamiento. Antes de la entrega, el modelo se revisa nuevamente para que los clientes reciban la vista actualizada más reciente basada en los datos públicos y la retroalimentación más recientes disponibles.

Tamaño del mercado de software de simulación de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de simulación pueden parecer muy dispares porque los insumos detrás de ellos no siempre están alineados, incluso cuando los títulos suenan similares. Las diferencias suelen provenir de cómo se contabilizan las licencias frente a los servicios, cómo se anualizan las suscripciones en la nube y qué herramientas adyacentes se permiten dentro del alcance.

Un segundo factor es el momento temporal, ya que las fechas de conversión de divisas y los supuestos de incremento de precios pueden alterar el total de manera significativa cuando los contratos son globales y multianuales. Cuando se asume que los ASP aumentan rápidamente sin verificarse frente al comportamiento de renovación, o cuando las estimaciones no se revisan después de cambios importantes en precios y empaquetado, la dispersión entre las cifras publicadas se amplía.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,46 mil millones de USD (2026) | |

| Consultora Global A | 26,58 mil millones de USD (2025) | Utiliza un año base más temprano y un marco de ingresos más amplio que puede incluir software adyacente de ingeniería digital y analítica, y no siempre queda claro cómo se normalizan las suscripciones multianuales a ingresos anuales. |

| Editorial del Sector B | 14,59 mil millones de USD (2024) | Parte de un año base más bajo y aplica una curva de crecimiento más rápida, lo que puede reflejar una progresión de ASP más agresiva y una división diferente entre servicios y software en los ingresos contabilizados. |

Lo que muestra la tabla es que la cadencia de actualización, el momento de conversión de divisas y la forma en que se anualizan los ASP de suscripción pueden alterar el total de mercado incluso antes de debatir los supuestos de crecimiento, y esas verificaciones se vuelven a ejecutar explícitamente en Mordor Intelligence. Al mantener el alcance ajustado en torno a los solvers de simulación y los ingresos estrechamente vinculados, el resultado se mantiene trazable a impulsores claros que pueden repetirse y explicarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de simulación?

El mercado vale USD 15,46 mil millones en 2026.

¿A qué velocidad está creciendo el sector?

Se prevé que los ingresos se expandan a una CAGR del 13,08% hasta 2031.

¿Qué región muestra el mayor impulso de crecimiento?

Asia Pacífico avanza a una CAGR del 14,60% gracias a las inversiones en vehículos eléctricos y fábricas inteligentes.

¿Por qué son importantes los gemelos digitales para los operadores de activos?

Combinan datos de sensores en tiempo real con modelos físicos para predecir fallos y extender los intervalos de mantenimiento, como se demostró en plantas de turbinas de gas.

¿Qué desafío limita la adopción entre los pequeños fabricantes?

El alto costo total de los clústeres HPC basados en GPU y los gastos continuos de electricidad impiden el uso de simulación a gran escala.

¿Cómo está reformando la IA los flujos de trabajo de simulación?

Los modelos generativos ahora proponen geometrías de diseño que cumplen los objetivos de carga, permitiendo a los ingenieros evaluar miles de opciones en minutos antes de ejecutar la validación de alta fidelidad completa.

Última actualización de la página el: