Tamaño y Participación del Mercado de Prototipo Virtual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

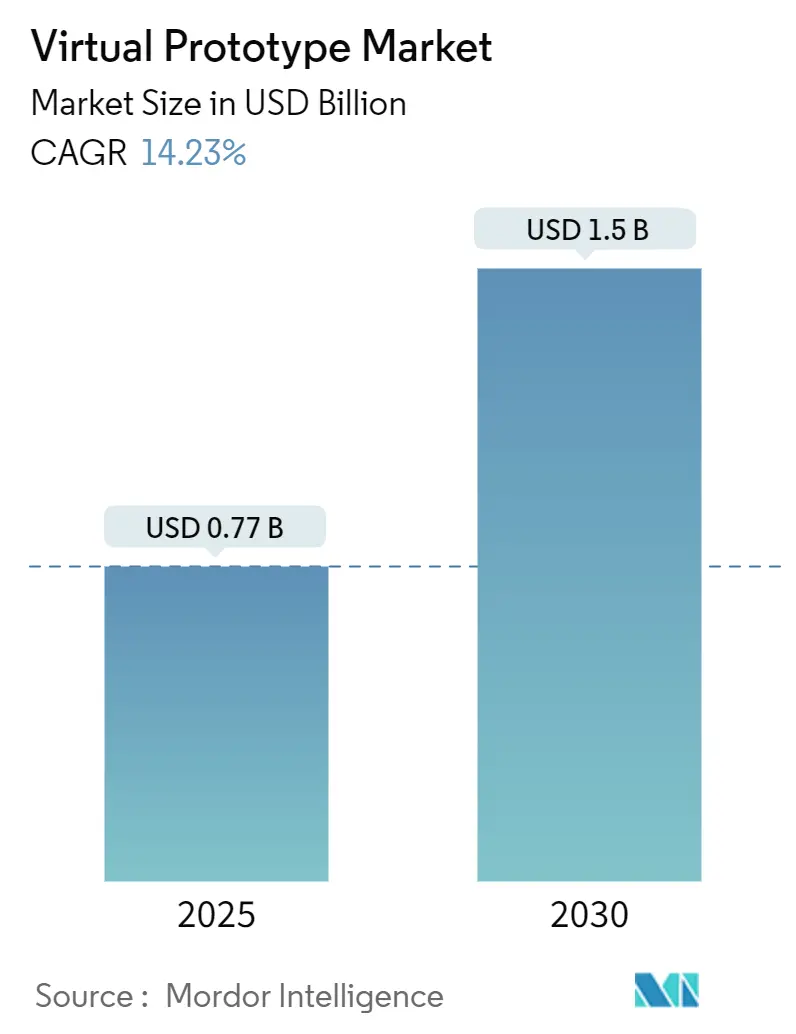

| Tamaño del Mercado (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.23% CAGR |

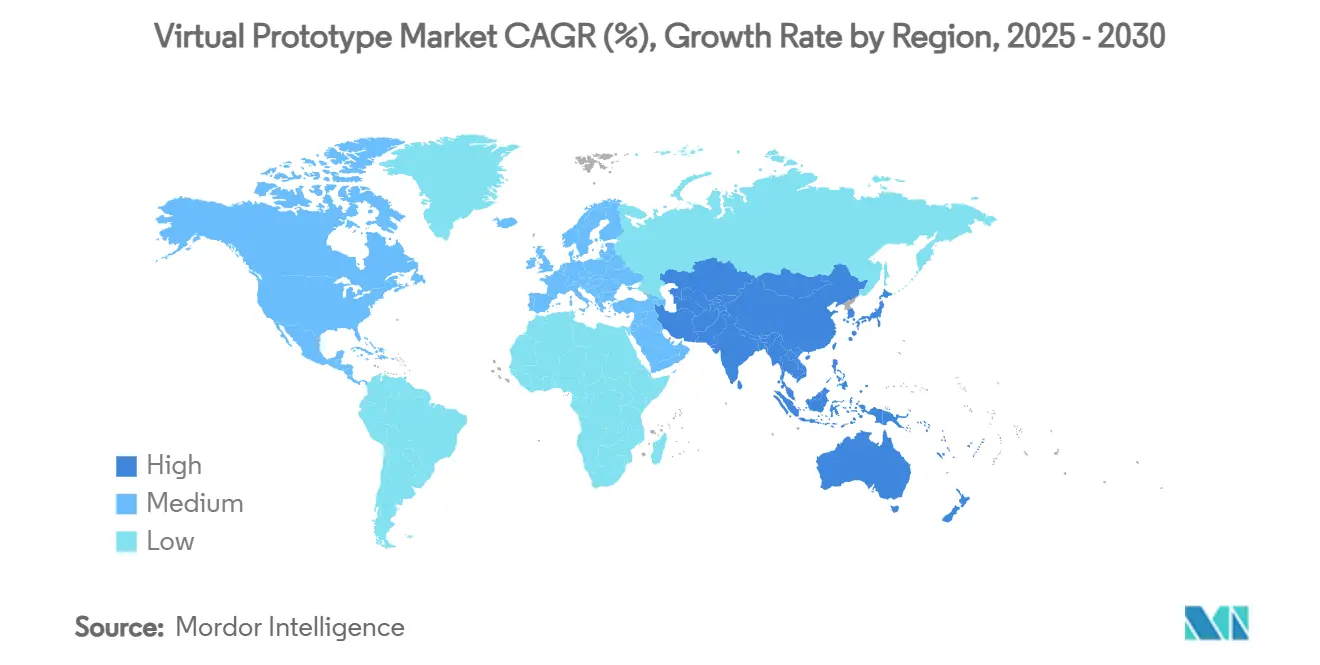

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

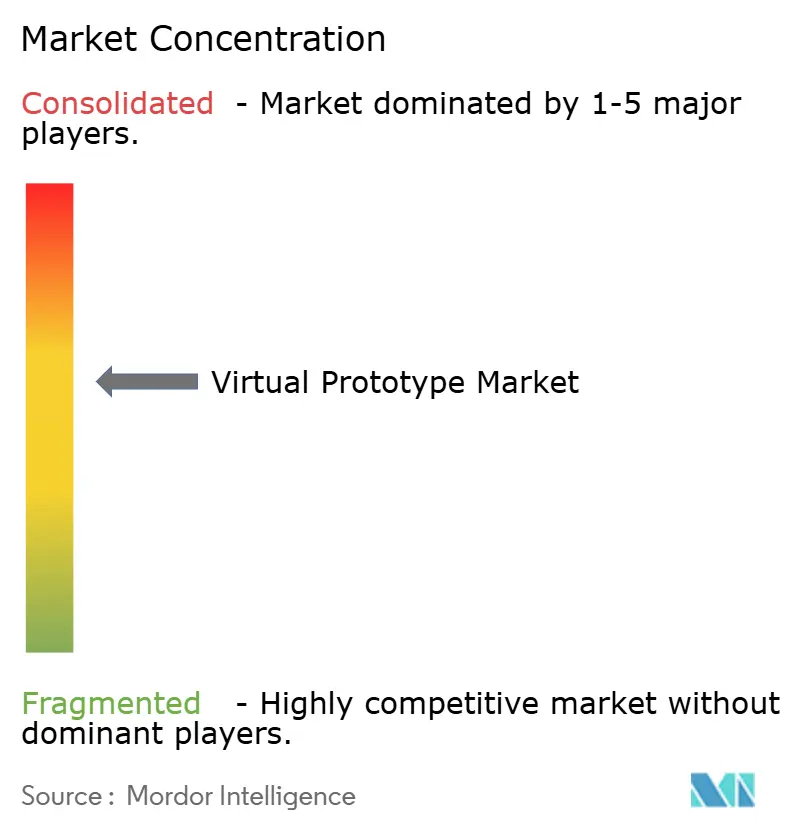

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prototipo Virtual por Mordor Intelligence

El tamaño del mercado de prototipo virtual se situó en USD 0,77 mil millones en 2025 y se prevé que alcance USD 1,50 mil millones en 2030, avanzando a una CAGR del 14,23% durante el período. La demanda sostenida de gemelos digitales precisos que reducen los gastos en prototipos físicos, los mandatos de silicio a la primera y los desafíos térmicos de los vehículos eléctricos sustentan esta expansión.[1]Synopsys, "Verificación Pre-Silicio mediante Prototipo Virtual," synopsys.comLos innovadores de los sectores automotriz, semiconductor y sanitario están alineando sus inversiones en simulación con las hojas de ruta de productos definidos por software, canalizando presupuestos hacia plataformas de ingeniería de sistemas basada en modelos (MBSE) que integran flujos de trabajo multifísicos en entornos de datos compartidos. La elasticidad de la nube está complementando los clústeres de computación de alto rendimiento (HPC) locales, aunque las preocupaciones sobre la soberanía de la propiedad intelectual siguen vinculando las cargas de trabajo críticas a los centros de datos empresariales. Mientras tanto, la mejora de los solucionadores físicos mediante inteligencia artificial (IA) está comprimiendo los ciclos de iteración, permitiendo a los ingenieros explorar envoltorios de diseño más amplios sin sobrepasar los hitos del proyecto.

Conclusiones Clave del Informe

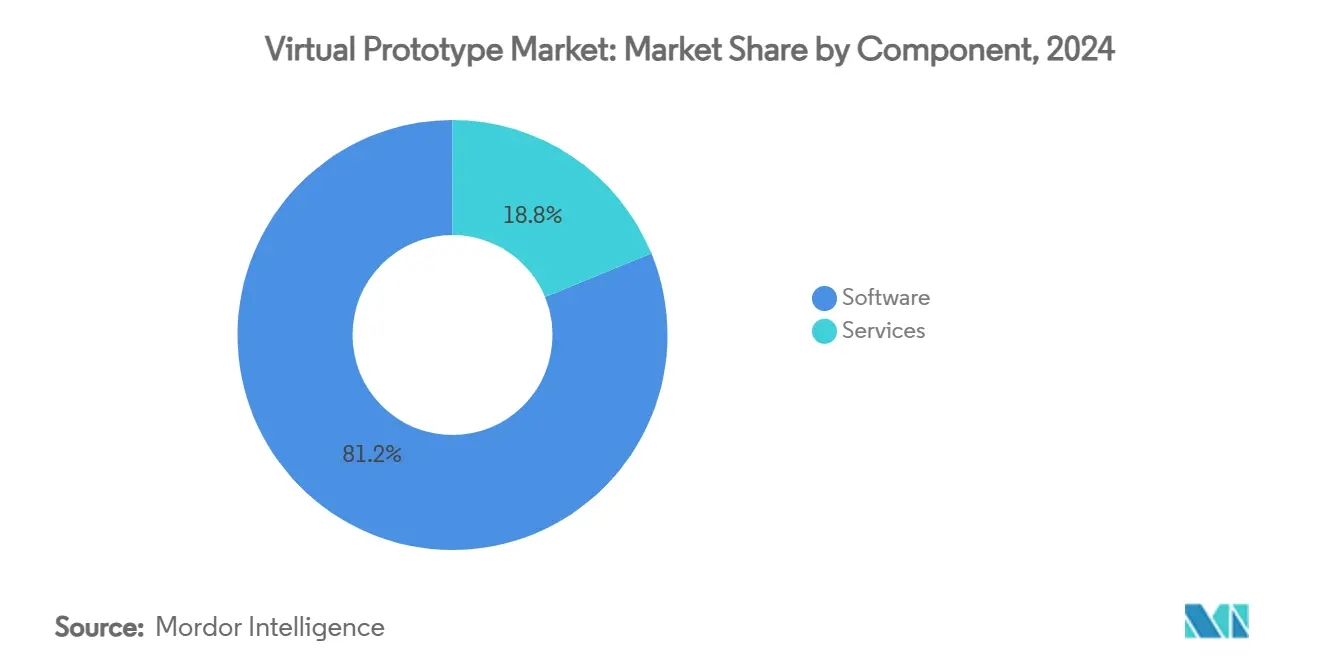

- Por componente, el software lideró con una participación de ingresos del 81,2% en 2024, mientras que se proyecta que los servicios se expandan a una CAGR del 15,7% hasta 2030.

- Por modelo de implementación, el despliegue local representó el 68,1% de la participación del mercado de prototipo virtual en 2024, mientras que las soluciones en la nube crecen a una CAGR del 16,1% hasta 2030.

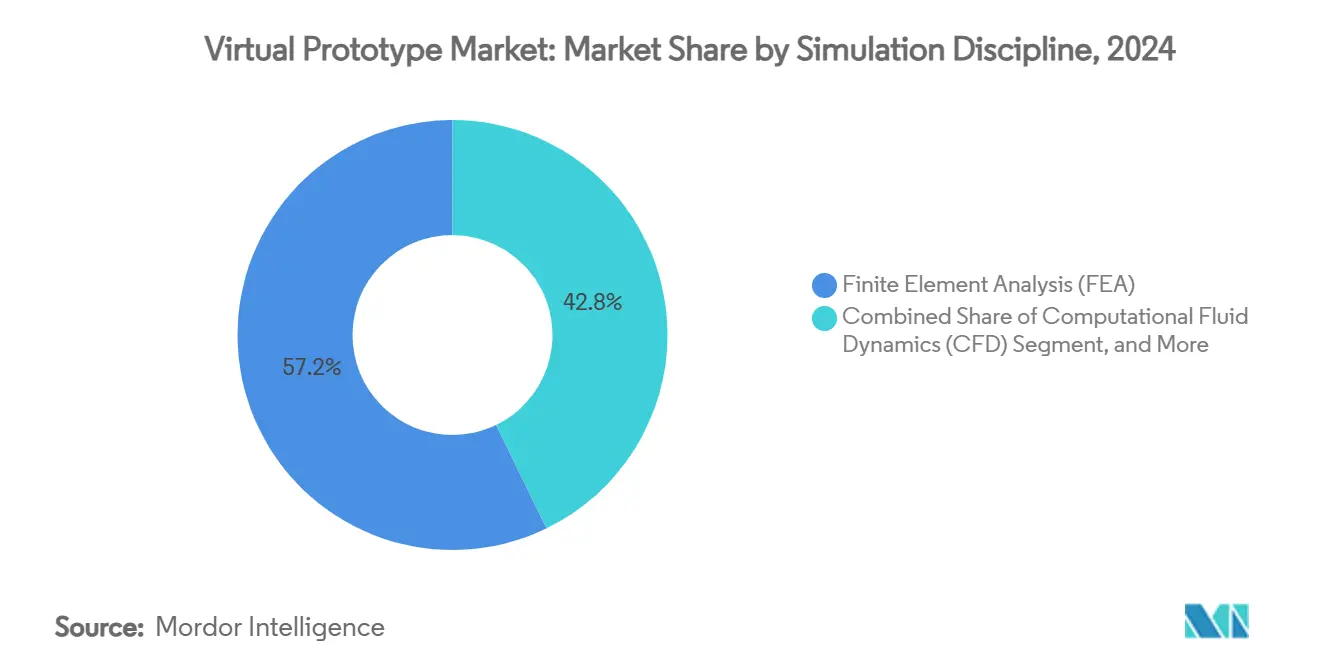

- Por disciplina de simulación, el análisis de elementos finitos obtuvo una participación del 57,2% del tamaño del mercado de prototipo virtual en 2024; la dinámica de fluidos computacional avanza a una CAGR del 15,3% hasta 2030.

- Por industria de uso final, el sector automotriz y de transporte contribuyó con el 32,4% de los ingresos de 2024, mientras que el sector sanitario y de dispositivos médicos exhibe la trayectoria más rápida con una CAGR del 14,4% hasta 2030.

- Por geografía, América del Norte dominó con una participación de mercado del 37,1% en 2024, aunque Asia-Pacífico está proyectada para crecer a una CAGR del 14,8% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Prototipo Virtual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del costo y tiempo de los prototipos físicos | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia vehículos definidos por software | +2.8% | Global, liderado por los centros automotrices de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida adopción de MBSE | +2.1% | Aeroespacial-defensa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de silicio a la primera | +1.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Gemelos digitales en tiempo real impulsados por IA en el borde | +1.7% | Global, adopción temprana en regiones de manufactura intensiva | Largo plazo (≥ 4 años) |

| Gemelos virtuales vinculados a la sostenibilidad | +1.4% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente necesidad de reducir el costo y el tiempo de los prototipos físicos

Los fabricantes de equipos originales (OEM) automotrices invierten actualmente más de USD 2 millones por vehículo mula completo, mientras que una sola tirada de cinta de semiconductores puede superar los USD 50 millones si se requieren rediseños iterativos. Los prototipos virtuales eliminan entre el 70% y el 80% de ese gasto y reducen entre 6 y 12 meses los calendarios de los programas, un beneficio demostrado cuando el proyecto Nivus de Volkswagen se ejecutó íntegramente en silicio, recortando 10 meses de desarrollo y ahorrando presupuestos de prototipado de varios millones de dólares. Las empresas canalizan, por tanto, el capital hacia licencias de simulación escalables y capacidad HPC en lugar de bancos de pruebas físicos, acelerando la adopción en los sectores de movilidad, electrónica de consumo y maquinaria pesada.

Transición hacia vehículos definidos por software y plataformas SDV

Un automóvil autónomo moderno puede integrar hasta 1.000 millones de líneas de código, una escala que hace inviable la validación tradicional centrada en el hardware. Los entornos virtuales orquestan ahora escenarios de integración continua y actualización inalámbrica, verificando parches de ciberseguridad y nuevas funciones antes de que los vehículos lleguen a los clientes. La colaboración de BMW con Dassault Systèmes en gemelos digitales ilustra cómo los fabricantes de automóviles priorizan la colaboración habilitada en la nube que mantiene sincronizados a diseñadores, equipos de software y socios de la cadena de suministro. A medida que el software determina la diferenciación en las plataformas eléctricas y autónomas, la participación en el mercado de prototipo virtual se profundiza entre los proveedores de nivel 1 y las empresas emergentes de movilidad.

Rápida adopción de la ingeniería de sistemas basada en modelos (MBSE)

El MBSE reemplaza los flujos de trabajo centrados en documentos con modelos de sistemas interconectados que propagan automáticamente los cambios a través de los artefactos mecánicos, eléctricos y de software, reduciendo el retrabajo de integración y las sorpresas en etapas tardías del ciclo. El programa F-35 de Lockheed Martin ilustra la escalabilidad, coordinando miles de subsistemas dentro de un hilo digital unificado que mitiga la desviación de configuración. La combinación del MBSE con gemelos digitales en tiempo real cierra el ciclo entre la intención de diseño y el rendimiento en campo, permitiendo la certificación continua y el mantenimiento predictivo.

Demanda de silicio a la primera en el diseño de chips

Los aceleradores de IA, los dispositivos neuromórficos y las arquitecturas basadas en chiplets hacen que los rediseños posteriores a la fabricación sean prohibitivamente costosos, elevando la prima sobre la verificación exhaustiva pre-silicio. Los emuladores asistidos por hardware y los modelos a nivel de transacción permiten a los equipos de firmware comenzar a programar meses antes de la tirada de cinta del silicio, reduciendo drásticamente el riesgo de calendario. Las granjas de emulación alojadas en la nube, como ZeBu Cloud, ofrecen capacidad bajo demanda que las casas de diseño más pequeñas no podían permitirse anteriormente, ampliando el mercado de prototipo virtual a las empresas emergentes sin fábrica propia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de licencias y HPC | -2.4% | Global, mayor carga en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de la propiedad intelectual en la colaboración en la nube | -1.8% | Global, agudo en los segmentos de defensa y semiconductores | Mediano plazo (2-4 años) |

| Escasez de talento en simulación multidisciplinaria | -1.6% | América del Norte y Europa, con impacto creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estándares de datos fragmentados | -1.2% | Global, amplificado en economías centradas en la manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de licencias y cómputo HPC

Las licencias anuales por puesto para suites multifísicas de referencia pueden superar los USD 500.000, mientras que los clústeres HPC a escala empresarial suelen requerir desembolsos de USD 10 millones.[2]Lenovo Press, "Costo Total de Propiedad Local vs. Nube," lenovopress.lenovo.com Tal intensidad de capital margina a las pequeñas y medianas empresas (pymes). Aunque las plataformas en la nube reducen las barreras de entrada, las cargas de trabajo permanentes pueden generar gastos operativos entre 3 y 5 veces superiores a los de los clústeres locales amortizados, lo que modera la adopción entre los innovadores con restricciones de liquidez.

Preocupaciones de seguridad de la propiedad intelectual en la colaboración en la nube

Los archivos de diseño representan la ventaja competitiva para los principales contratistas de defensa y los fabricantes de chips sin fábrica propia. Incluso con nubes privadas virtuales y entornos con aislamiento físico, las organizaciones siguen siendo cautelosas ante la exposición jurisdiccional y el riesgo interno. Las auditorías de cumplimiento y las ofertas de nube soberana se están expandiendo, aunque las simulaciones críticas de aprobación final suelen permanecer en la infraestructura local, lo que ralentiza el desplazamiento más amplio hacia la nube dentro del mercado de prototipo virtual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Reducen la Brecha con el Dominio del Software

El software representó el 81,2% de los ingresos de 2024, reflejo de la propiedad intelectual incorporada en los solucionadores, los algoritmos de mallado y los motores de optimización que anclan las relaciones a largo plazo con los clientes. Los modelos de suscripción garantizan flujos de ingresos recurrentes y financian lanzamientos continuos de funcionalidades, reforzando la dependencia del proveedor. Sin embargo, los servicios crecen a una CAGR del 15,7% a medida que las empresas se enfrentan a pronunciadas curvas de aprendizaje en torno al MBSE, la orquestación de gemelos digitales y la optimización asistida por IA. Los compromisos de consultoría para la automatización de flujos de trabajo y la personalización de solucionadores profundizan el arraigo del proveedor y crean altos costos de cambio. Se proyecta que el tamaño del mercado de prototipo virtual para los servicios supere los USD 0,45 mil millones en 2030, subrayando el cambio de las ventas de licencias puras a las asociaciones centradas en resultados. Las pymes externalizan cada vez más las tareas de simulación a proveedores de servicios gestionados que combinan el acceso al software con recursos de computación en la nube, evitando grandes compromisos de capital.

El sólido crecimiento de los servicios también refleja una aguda escasez de talento; las empresas dependen de especialistas de los proveedores para integrar solucionadores multidisciplinarios en estructuras de datos unificadas. Los equipos de implementación mapean habitualmente los marcos MBSE sobre los sistemas PLM existentes, garantizando la trazabilidad bidireccional entre los requisitos, los artefactos de prueba y los expedientes de certificación. A medida que la IA comienza a automatizar el mallado y los barridos de parámetros, los proveedores de servicios pivotan hacia actividades de mayor valor, como el entrenamiento de redes neuronales informadas por la física y el modelado de escenarios de sostenibilidad. Esta evolución posiciona al segmento de servicios como el eje de la diferenciación competitiva dentro de la industria de prototipo virtual.

Por Modelo de Implementación: Las Estrategias Híbridas Dominan

La infraestructura local retuvo el 68,1% de la participación del mercado de prototipo virtual en 2024, impulsada por los mandatos regulatorios y las cargas de trabajo sensibles a la propiedad intelectual en los dominios aeroespacial y de semiconductores. Los programas de nueva creación aún adquieren nodos CPU-GPU en clúster para garantizar un rendimiento determinista en campañas de varios meses. No obstante, los despliegues nativos en la nube crecen a una CAGR del 16,1%, impulsados por las necesidades de capacidad de expansión elástica y los presupuestos de energía a escala de gigavatios de los ciclos de diseño de IA generativa. El tamaño del mercado de prototipo virtual atribuido al uso de la nube se acercará a los USD 0,7 mil millones en 2030 a medida que los precios basados en el consumo atraigan a empresas emergentes y al ámbito académico.

Las organizaciones mantienen los solucionadores de referencia de forma local para las compilaciones nocturnas, mientras envían los trabajos de exploración de diseño estocástico a instalaciones de hiperescala durante los períodos de máxima demanda. Las ofertas de los proveedores, como la Ejecución Nativa de Virtualizador en hardware Arm, se integran directamente con los canales de integración y entrega continua (CI/CD), difuminando aún más los límites entre la ingeniería de software y la validación física. Las certificaciones de seguridad, la disponibilidad de nube soberana y los paneles de control de costos transparentes dictarán la velocidad de la futura adopción de la nube en el mercado de prototipo virtual.

Por Disciplina de Simulación: La Dinámica de Fluidos Computacional Reduce la Brecha con el Análisis de Elementos Finitos

El análisis de elementos finitos mantuvo una ventaja de ingresos del 57,2% en 2024, respaldado por la validación de la integridad estructural y la durabilidad en los sectores automotriz, aeroespacial y de maquinaria pesada. Mientras tanto, la dinámica de fluidos computacional avanza a una CAGR del 15,3% a medida que el diseño térmico de los trenes de potencia electrificados, el enfriamiento de los paquetes de baterías y la optimización de antenas 5G incrementan los requisitos de simulación de flujos. Los solucionadores acelerados por IA, fruto de asociaciones como la de Ansys-NVIDIA, han reducido drásticamente los tiempos de ejecución de la dinámica de fluidos computacional, haciendo viables los barridos paramétricos dentro de los ciclos de sprint estándar.

Los modelos electromagnéticos, de vibraciones y de flujo multifásico se co-simulan cada vez más para capturar fenómenos acoplados que las herramientas de física única pasan por alto. En consecuencia, la participación del mercado de prototipo virtual de las plataformas multifísicas integradas se está expandiendo a medida que los usuarios finales seleccionan entornos unificados en lugar de soluciones puntuales. Las hojas de ruta de los proveedores enfatizan el acoplamiento automático de dominios y la selección de solucionadores guiada por IA para reducir las barreras especializadas y ampliar las bases de usuarios potenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Sanitario Supera a los Primeros Adoptantes

El sector automotriz y de transporte representó el 32,4% del gasto total de 2024, reflejando las prácticas arraigadas en la validación de resistencia a impactos, aerodinámica y vehículos definidos por software. Sin embargo, el impulso regulatorio en tecnología sanitaria está propulsando el segmento de dispositivos médicos a una CAGR del 14,4%. La guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que formalizó la credibilidad del modelado computacional ha legitimado la evidencia en silicio dentro de las presentaciones 510(k), acortando los calendarios de pruebas en banco y acelerando el tiempo hasta la clínica.[3]FDA de EE. UU., "Guía de Credibilidad del Modelado Computacional," fda.gov

Los gemelos digitales se extienden más allá del diseño de implantes hacia las operaciones hospitalarias, donde los modelos cardiovasculares específicos del paciente apoyan la planificación quirúrgica y los regímenes de terapia personalizada. Los semiconductores y la electrónica siguen siendo un pilar de crecimiento estable a medida que los chips de IA integran materiales exóticos y empaquetados avanzados que exigen una co-simulación electro-térmica-mecánica integral. El uso en aeroespacial y defensa se consolida en torno al diseño de plataformas impulsado por MBSE, mientras que los sectores de maquinaria industrial, telecomunicaciones y bienes de consumo constituyen una ola naciente pero creciente de adoptantes que experimentan con tecnologías de gemelos digitales de red para los despliegues de 5G.

Análisis Geográfico

América del Norte controló el 37,1% de los ingresos globales en 2024, anclada por el clúster automotriz de Detroit, los fabricantes de chips sin fábrica propia de Silicon Valley y los programas de adquisición de defensa de larga data que institucionalizaron la validación virtual. La región mantiene un sólido canal de financiación de capital de riesgo para las empresas emergentes de simulación y se beneficia de extensas colaboraciones entre universidades e industria. Un flujo constante de proyectos MBSE garantiza una demanda estable en las iniciativas de los sectores público y privado.

Asia-Pacífico es la región de mayor crecimiento, con una previsión de ascenso a una CAGR del 14,8% hasta 2030, a medida que China impulsa planes de autosuficiencia en semiconductores e India escala las competencias de ingeniería digital para sus crecientes exportaciones de plataformas de vehículos. Los incentivos gubernamentales para la manufactura inteligente y los agresivos despliegues de energías renovables catalizan la adopción de gemelos virtuales en los dominios de las gigafábricas, el sector marino y la energía. Se proyecta que el tamaño del mercado de prototipo virtual en Asia-Pacífico supere al de Europa después de 2028, subrayando su primacía estratégica para las inversiones de los proveedores en la entrada al mercado.

Europa mantiene su prestigio de ingeniería en los sectores automotriz y aeroespacial, aprovechando las estrictas regulaciones de sostenibilidad que exigen la optimización de la huella de carbono mediante simulación antes de las construcciones físicas. Los OEM despliegan gemelos virtuales para validar estrategias de reducción de peso, envolventes térmicas de baterías y mejoras de eficiencia de vuelo; la inmersión de 20.000 usuarios de Airbus en el entorno 3DEXPERIENCE ejemplifica esta escala. América del Sur y Oriente Medio y África siguen siendo territorios emergentes, aunque muestran focos de rápido progreso, como la simulación avanzada de maquinaria agrícola en Brasil y los gemelos digitales del sector energético en los complejos petroquímicos del Golfo, lo que indica una huella global en expansión para el mercado de prototipo virtual.

Panorama Competitivo

El mercado de prototipo virtual está moderadamente concentrado, con cinco proveedores líderes —Synopsys, Siemens Digital Industries Software, Dassault Systèmes, Hexagon y Ansys— que controlan cerca del 65% de los ingresos de 2024. Las fusiones y adquisiciones siguen siendo el principal vehículo para la expansión de la cartera; la adquisición de Ansys por parte de Synopsys por USD 35 mil millones y la compra de Altair Engineering por parte de Siemens por USD 10,6 mil millones ejemplifican la consolidación del ecosistema orientada a flujos de trabajo integrados desde el chip hasta el sistema.

La diferenciación estratégica pivota ahora sobre la optimización potenciada por IA, los aceleradores específicos de dominio y las licencias agnósticas a la nube que permiten a los clientes distribuir cargas de trabajo entre arquitecturas híbridas. Dassault Systèmes aprovecha su columna vertebral PLM para incorporar artefactos MBSE en tiempo real, mientras que el competidor nativo en la nube SimScale atrae a las pymes con precios basados en el consumo y una experiencia centrada en el navegador. Las solicitudes de patentes catalogadas por el Instituto de Ingenieros Eléctricos y Electrónicos (IEEE) revelan una actividad creciente en torno a las redes neuronales informadas por la física, el mallado adaptativo automatizado y los canales de computación heterogénea, lo que señala un campo de batalla competitivo anclado en la convergencia de IA y simulación.

Los estándares de interoperabilidad, las certificaciones de ciberseguridad y las redes de servicios de expertos en el dominio evolucionan hacia fosos defensivos de facto. No obstante, los solucionadores de código abierto y las empresas emergentes incubadas en universidades continúan erosionando nichos verticales, especialmente en las microrredes de energía renovable y la biofarmacéutica, donde los modelos físicos a medida superan a las suites genéricas. A lo largo del horizonte de pronóstico, se espera que las alianzas estratégicas entre los hiperescaladores de la nube y los proveedores de simulación remodelen los precios, la adquisición y la distribución en toda la industria de prototipo virtual.

Líderes de la Industria de Prototipo Virtual

Hexagon AB

Dassault Systèmes S.E.

Synopsys, Inc.

PTC Inc.

Autodesk, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Synopsys lanzó la Ejecución Nativa de Virtualizador en hardware Arm, unificando los canales CI/CD con modelos a nivel de transacción para reducir el tiempo de validación en los programas automotrices y de IoT.

- Febrero de 2025: Dassault Systèmes y Volkswagen desplegaron la plataforma 3DEXPERIENCE para el desarrollo colaborativo de vehículos mediante gemelos virtuales.

- Enero de 2025: Ansys, Kontrol, TÜV SÜD y Microsoft lanzaron una cadena de herramientas de homologación virtual basada en la nube para agilizar el cumplimiento normativo automotriz.

- Enero de 2025: Hexagon presentó VTDx, una plataforma de automatización de pruebas de software para sistemas avanzados de asistencia a la conducción (ADAS) nativa en la nube que aprovecha la computación de hiperescala para la validación de escenarios.

Alcance del Informe Global del Mercado de Prototipo Virtual

| Software |

| Servicios |

| Local |

| Nube |

| Análisis de Elementos Finitos (FEA) |

| Dinámica de Fluidos Computacional (CFD) |

| Dinámica Multicuerpo (MBD) |

| Electromagnética / Integridad de Señal |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Semiconductores y Electrónica |

| Sanidad y Dispositivos Médicos |

| Maquinaria Industrial |

| Otras Industrias de Uso Final (Telecomunicaciones, Bienes de Consumo) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Por Disciplina de Simulación | Análisis de Elementos Finitos (FEA) | |

| Dinámica de Fluidos Computacional (CFD) | ||

| Dinámica Multicuerpo (MBD) | ||

| Electromagnética / Integridad de Señal | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Aeroespacial y Defensa | ||

| Semiconductores y Electrónica | ||

| Sanidad y Dispositivos Médicos | ||

| Maquinaria Industrial | ||

| Otras Industrias de Uso Final (Telecomunicaciones, Bienes de Consumo) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la CAGR de dos dígitos del mercado de prototipo virtual?

Una sinergia de presión de costos para eliminar los prototipos físicos, los mandatos de silicio a la primera y la creciente dependencia de los gemelos digitales en tiempo real está impulsando el mercado a una CAGR del 14,23%.

¿Qué segmento se expande más rápidamente dentro del mercado de prototipo virtual?

El despliegue en la nube lidera el crecimiento con una CAGR del 16,1% a medida que las organizaciones aprovechan la computación elástica para la exploración del espacio de diseño, mientras retienen las simulaciones de aprobación final sensibles de forma local.

¿Cuál es la magnitud de la oportunidad de servicios en la industria de prototipo virtual?

Se prevé que los servicios se aproximen a los USD 0,45 mil millones en 2030 a medida que las empresas buscan consultoría especializada para los despliegues de MBSE, la personalización de solucionadores y la optimización asistida por IA.

¿Por qué Asia-Pacífico es la geografía de crecimiento más atractiva?

Los programas regionales de autosuficiencia en semiconductores, la digitalización automotriz y los incentivos de la Industria 4.0 están impulsando a Asia-Pacífico hacia una CAGR del 14,8%, con perspectivas de superar a Europa después de 2028.

¿Cómo están reconfigurando la competencia las recientes megafusiones?

Las fusiones Synopsys-Ansys y Siemens-Altair integran los flujos de trabajo de chips, sistemas y HPC, elevando las barreras de entrada y concentrando la innovación en torno a las plataformas multifísicas habilitadas por IA.

¿Qué cambio regulatorio ha acelerado la adopción del prototipado virtual en el sector sanitario?

La guía de credibilidad de 2024 de la FDA de EE. UU. validó la evidencia en silicio para las presentaciones de dispositivos médicos, catalizando una CAGR del 14,4% en el segmento de sanidad y dispositivos médicos.

Última actualización de la página el: