Tamaño y Cuota del Mercado de Software de Simulación Electromagnética

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

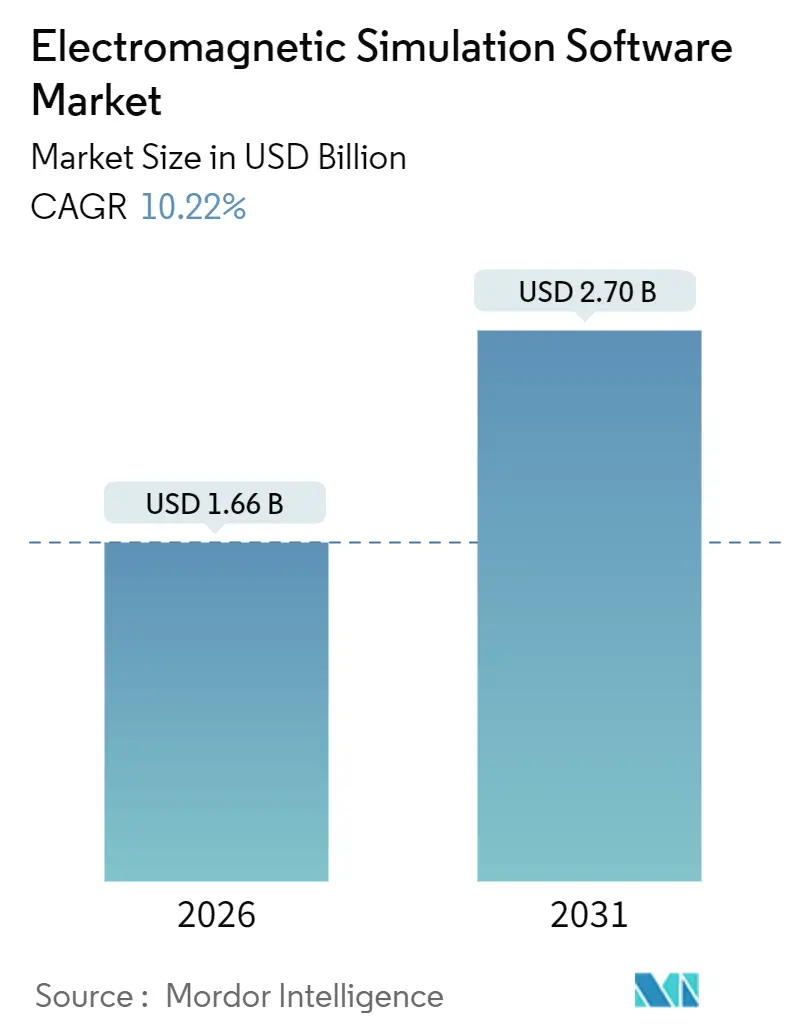

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.22% CAGR |

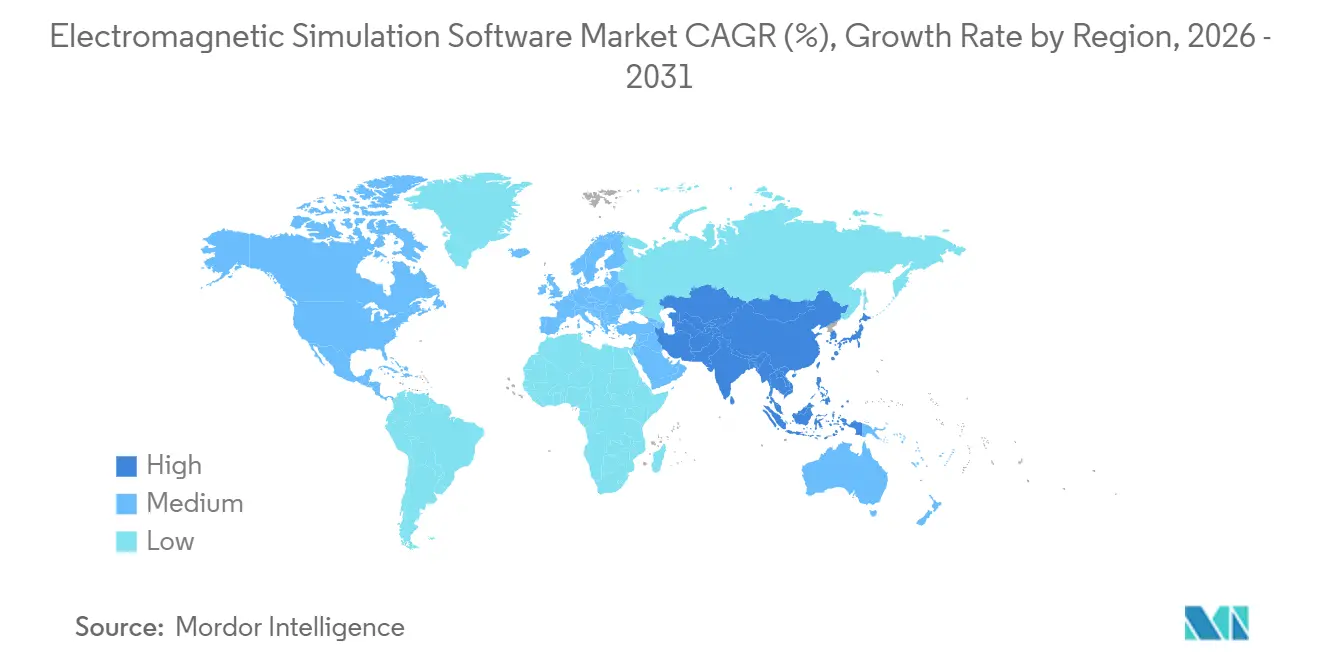

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Simulación Electromagnética por Mordor Intelligence

El tamaño del mercado de software de simulación electromagnética alcanzó USD 1.660 millones en 2026 y se proyecta que avance hasta USD 2.700 millones en 2031, reflejando una sólida CAGR del 10,22% durante 2026-2031. Este impulso está impulsado por las pruebas de 5G de onda milimétrica y los primeros bancos de prueba de 6G que exigen optimización de antenas de subvariación de longitud de onda, implementaciones de nube híbrida que trasladan el gasto de capital del hardware al cómputo elástico, y modelos sustitutos impulsados por IA que acortan las ejecuciones del solver de varios días a horas. Los proveedores de equipos de telecomunicaciones, los desarrolladores de radar automotriz y los contratistas de defensa son los primeros beneficiarios, mientras que los fabricantes de tamaño mediano adoptan precios por suscripción para evitar grandes desembolsos por licencias perpetuas. La consolidación de proveedores está reconfigurando la dinámica competitiva tras la adquisición de Ansys por parte de Synopsys, y las asociaciones en la nube con Amazon Web Services y Microsoft Azure reducen las barreras de entrada para las empresas emergentes. Los fabricantes de equipos originales (OEM) del sector automotriz están acelerando la adopción de la simulación a medida que los módulos de radar de imagen de 77 GHz y 79 GHz migran desde plataformas de vehículos premium hasta las de gama media, y los regímenes de cumplimiento normativo como CISPR 25 e ISO 11452 aumentan la necesidad de validación virtual de interferencia electromagnética.

Conclusiones Clave del Informe

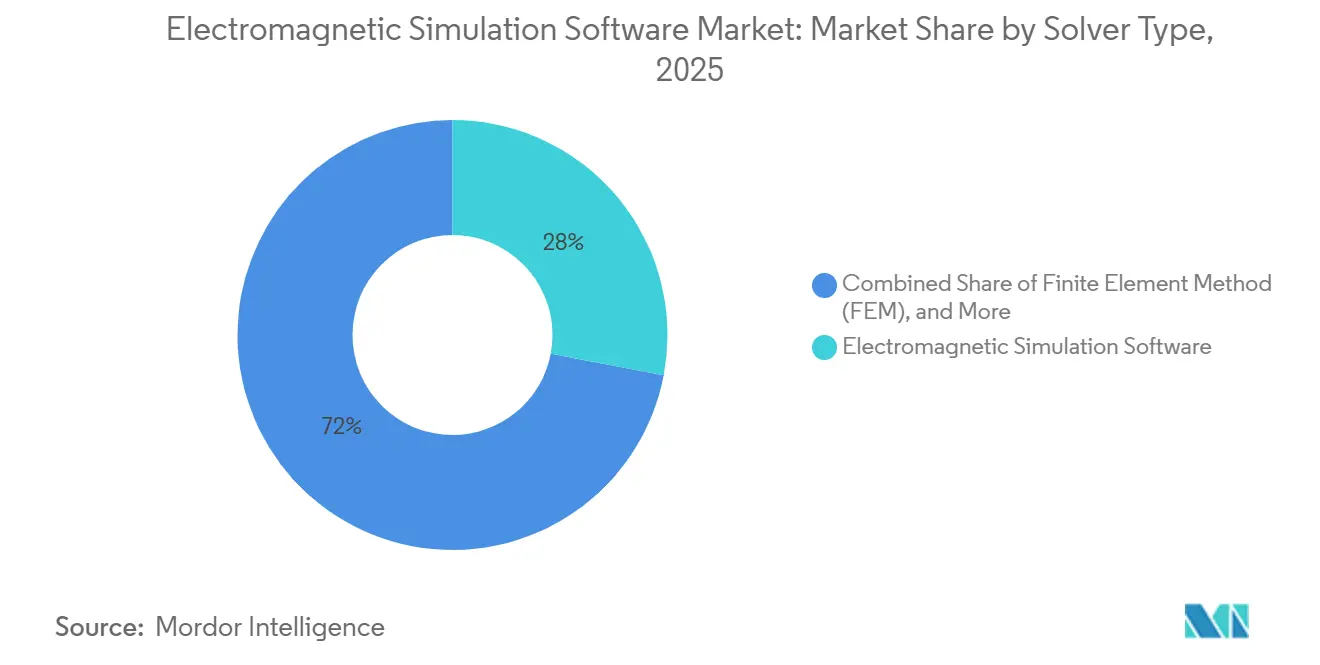

- Por tipo de solver, las herramientas de método de elementos finitos lideraron con una cuota de ingresos del 28% en 2025, mientras que el dominio de tiempo de diferencias finitas avanza a una CAGR del 13,5% hasta 2031.

- Por modelo de implementación, las licencias en las instalaciones representaron el 58% de los ingresos de 2025, mientras que las plataformas basadas en la nube se están expandiendo a una CAGR del 16,5% hasta 2031.

- Por aplicación, el diseño y análisis de antenas contribuyó con el 26% de los ingresos de 2025, pero la simulación de radar automotriz se está incrementando a una CAGR del 16,0% hasta 2031.

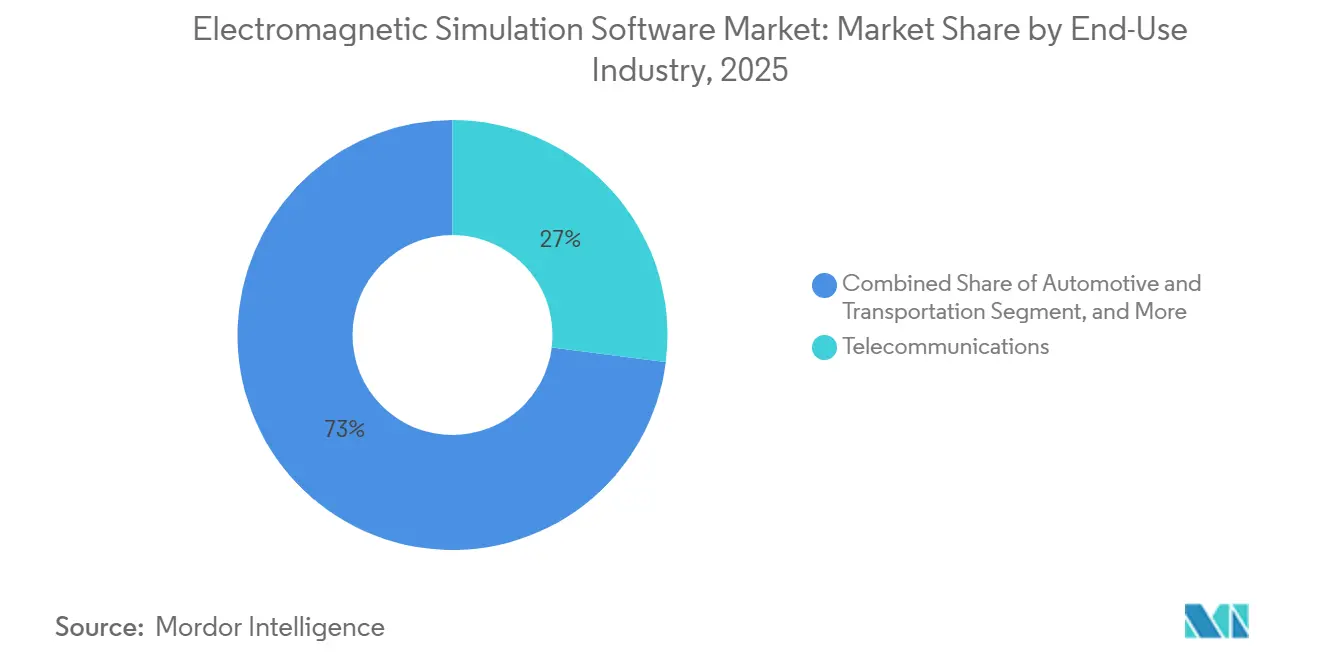

- Por uso final, las telecomunicaciones dominaron con una cuota de ingresos del 27% en 2025, y el sector automotriz y de transporte es el de mayor crecimiento con una CAGR del 14,5% hasta 2031.

- Por frecuencia, las bandas de microondas (3-30 GHz) mantuvieron un uso del 36% en 2025, aunque la onda milimétrica (30-300 GHz) se está expandiendo a una CAGR del 17,5% hasta 2031.

- Por geografía, América del Norte capturó el 36% de los ingresos de 2025, mientras que Asia-Pacífico proyecta un incremento a una CAGR del 12,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Simulación Electromagnética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la infraestructura 5G/6G que demanda herramientas avanzadas de diseño de antenas y RF | +2.8% | Global, liderado por América del Norte, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Cambio hacia plataformas de simulación basadas en la nube para flujos de trabajo de ingeniería colaborativa | +2.3% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso creciente de modelos sustitutos impulsados por IA para acelerar los ciclos de diseño | +1.9% | Global, centrado en Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Adopción creciente de radar automotriz y sensores ADAS en vehículos eléctricos y autónomos | +2.1% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Mayor rigor de las regulaciones globales de EMI/EMC en todas las industrias | +1.4% | Global, aplicación rigurosa en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Implementación de gemelos digitales para la supervisión de la salud del sistema en tiempo real y el mantenimiento predictivo | +1.2% | América del Norte, Europa, Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura 5G/6G que Demanda Herramientas Avanzadas de Diseño de Antenas y RF

Los operadores activaron más de 1,5 millones de estaciones base 5G durante 2025, y la migración desde macroceldas sub-6 GHz hacia pequeñas celdas de onda milimétrica expone fenómenos electromagnéticos que el software de trazado de rayos más antiguo no puede manejar con la precisión requerida. Los solvers de onda completa modelan el acoplamiento mutuo, la deriva de impedancia de exploración y la supresión de lóbulos de difracción en grandes conjuntos de antenas de fase, lo que impulsa a los proveedores de equipos de telecomunicaciones a invertir en métodos híbridos de elemento finito-ecuación integral. El Consorcio de Promoción Beyond 5G de Japón presupuestó JPY 50.000 millones (USD 340 millones) en 2024 para la investigación de transceptores de terahercios, lo que obliga a los proveedores de simulación a extender los rangos del solver más allá de los 300 GHz e incorporar modelos de materiales corregidos cuánticamente para metasuperficies basadas en grafeno. PathWave Design 2025 de Keysight utiliza síntesis de antenas asistida por aprendizaje automático para reducir las iteraciones de diseño en un 40%, mejorando la competitividad en programas de estaciones base con plazos ajustados. El cumplimiento de las próximas directrices IMT-2030 de la UIT impulsará a los proveedores a simular superficies inteligentes reconfigurables y formación de haces holográfica, casos de uso que superan la fidelidad de las técnicas asintóticas clásicas.

Cambio hacia Plataformas de Simulación Basadas en la Nube para Flujos de Trabajo de Ingeniería Colaborativa

Las implementaciones en la nube representaron el 42% de las nuevas licencias de simulación electromagnética en 2025, frente al 28% en 2023, ya que los equipos de ingeniería reemplazan el gasto de capital en clústeres de alto rendimiento por la facturación por hora de núcleo. Cadence OnCloud aprovisiona instancias de Clarity 3D Solver en Amazon Web Services y Microsoft Azure, reduciendo el costo total de propiedad en aproximadamente un 30% para cargas de trabajo intermitentes. Ansys Cloud Direct integra el escalado elástico dentro de la interfaz de Electronics Desktop, lo que permite a los ingenieros descargar barridos de dominio de tiempo de diferencias finitas sin necesidad de escribir scripts por lotes. OnScale, una plataforma nativa en la nube, registró un aumento interanual del 150% en los trabajos electromagnéticos durante el primer semestre de 2025, ya que los fabricantes de dispositivos médicos aceleraron los estudios de tasa de absorción específica para implantes inalámbricos bajo la norma IEC 62209. Los mandatos de seguridad mantienen a los usuarios de defensa y semiconductores en las instalaciones, pero las arquitecturas híbridas que conservan la geometría sensible en bóvedas locales mientras ejecutan los cálculos de campo en nubes privadas están ganando impulso.

Uso Creciente de Modelos Sustitutos Impulsados por IA para Acelerar los Ciclos de Diseño

Los modelos sustitutos entrenados con resultados del solver redujeron los ciclos de diseño en un 60-80% en 2025 entre las empresas de empaquetado de semiconductores y los diseñadores de circuitos integrados de RF.[1]IEEE, "Modelos Sustitutos de IA en Electromagnetismo," ieee.org Las redes neuronales, los procesos gaussianos y las expansiones de caos polinomial aprenden el mapeo complejo de la geometría a los parámetros S, lo que permite el análisis hipotético en tiempo real durante la captura esquemática. TSMC adoptó la extracción electromagnética asistida por IA en los nodos de 3 nm y 2 nm, reduciendo el tiempo de validación final en un 35% y liberando capacidad de cómputo para tapas de diseño adicionales. Ansys añadió las bibliotecas PyAnsys en 2025 R2 para que los usuarios puedan exportar modelos entrenados como archivos ONNX para bucles de optimización externos. RFPro 2024 de Keysight aplica algoritmos de aprendizaje activo para seleccionar los puntos de muestra más informativos, reduciendo el número de simulaciones de onda completa necesarias para lograr una precisión del 95% de más de 1.000 a menos ejecuciones.

Adopción Creciente de Radar Automotriz y Sensores ADAS en Vehículos Eléctricos y Autónomos

Los envíos de radar automotriz superaron los 150 millones de unidades en 2025, con el radar de imagen de 77 GHz y 79 GHz capturando una cuota del 40% a medida que los OEM pasan de la detección 2D a la 4D.[2]Continental, "Perspectivas del Radar Automotriz 2025," continental.com La simulación electromagnética es obligatoria para la homologación bajo las normas CISPR 25 e ISO 11452, lo que obliga a los proveedores a validar los niveles de emisión antes de la producción en serie. Bosch invirtió EUR 800 millones (USD 880 millones) en el desarrollo de radar durante 2024, con énfasis en el modelado de onda completa del acoplamiento entre antenas, circuitos integrados de gestión de energía y masas del chasis del vehículo. La plataforma Hardware 4 de Tesla integró ocho módulos de radar de imagen que requirieron más de 10.000 ejecuciones de dominio de tiempo de diferencias finitas para minimizar el acoplamiento mutuo por debajo de -40 dB en el rango de 76-81 GHz. El procesador de radar S32R45 de NXP, lanzado en marzo de 2025, se distribuye con modelos electromagnéticos prevalidados que reducen los ciclos de diseño de los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo total de propiedad por las licencias de HPC y los requisitos de hardware | -1.8% | Global, pronunciado en América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en electromagnetismo computacional | -1.3% | Global, pronunciado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Complejidad de integración con flujos de trabajo heredados de CAD y EDA | -0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Limitaciones de precisión en frecuencias de terahercios para modelos a gran escala | -0.6% | Global, concentrado en investigación y defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad por las Licencias de HPC y los Requisitos de Hardware

Los solvers electromagnéticos de primer nivel tienen precios de lista de entre USD 50.000 y USD 150.000 por puesto, con un mantenimiento anual que añade hasta el 22% de la tarifa inicial. Las cargas de trabajo de producción suelen exigir clústeres con 128-512 núcleos de CPU, unidades de procesamiento gráfico para la aceleración del dominio de tiempo de diferencias finitas e interconexiones de baja latencia que pueden elevar los presupuestos de hardware por encima de USD 500.000. Las pequeñas y medianas empresas de América del Sur, Oriente Medio y África carecen de financiamiento de proveedores y centros de nube regionales, lo que resulta en tiempos de ejecución del solver prolongados en estaciones de trabajo con capacidad insuficiente. La licencia basada en tokens HyperWorks de Altair mejora la flexibilidad, aunque la adopción sigue concentrada en América del Norte y Europa donde dominan los acuerdos empresariales.[3]Altair Engineering, "Preguntas Frecuentes sobre Licencias de Tokens HyperWorks," altair.com La escasez de GPU hasta principios de 2025, causada por la demanda de entrenamiento de IA generativa, extendió los tiempos de entrega de estaciones de trabajo hasta seis meses, presionando los calendarios de diseño.

Escasez de Ingenieros Especializados en Electromagnetismo Computacional

Menos de 5.000 estudiantes obtuvieron títulos avanzados en electromagnetismo computacional en 2024, dejando más de 12.000 puestos industriales vacantes en todo el mundo. Las fundiciones de semiconductores y los fabricantes de equipos de telecomunicaciones de Asia-Pacífico compiten por el escaso talento versado en el método de momentos, el método multipolo rápido multinivel y las formulaciones de técnica de integración finita. Una encuesta de Remcom de 2025 encontró que el 70% de los usuarios carece de la experiencia necesaria para implementar solvers híbridos avanzados u óptica física en el dominio del tiempo. Siemens lanzó un certificado de Simcenter FEKO de 12 semanas en enero de 2025, aunque las tasas de finalización se sitúan por debajo del 40% debido a las pronunciadas curvas de aprendizaje en las ecuaciones de Maxwell y la generación de mallas. Las asociaciones universitarias con Cadence y Altair mejorarán el flujo de talento, pero el beneficio se materializará gradualmente a medida que los graduados ingresen a la fuerza laboral en 2027-2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solver: Los Métodos Híbridos Equilibran Escala y Fidelidad

El tamaño del mercado de software de simulación electromagnética para el tipo de solver muestra que las soluciones de método de elementos finitos mantienen el 28% de los ingresos en 2025, sustentado por las necesidades de diseño de motores eléctricos, transformadores y bobinas de resonancia magnética. Se prevé que el dominio de tiempo de diferencias finitas crezca a una CAGR del 13,5% a medida que las fábricas de semiconductores lo adoptan para la co-simulación de antenas en chip en nodos sub-3 nm, donde el acoplamiento electromagnético interactúa con los modelos de transistores en un único bucle de avance temporal, impulsando ingresos incrementales en el mercado de software de simulación electromagnética. El método de momentos sigue siendo un elemento fundamental para los problemas de sección transversal de radar eléctricamente grandes, pero requiere aceleración por el método multipolo rápido multinivel para escalar más allá de 10 longitudes de onda. Feko 2024.1 de Altair aprovecha las unidades de procesamiento gráfico para lograr una aceleración de seis veces en clústeres NVIDIA A100, ampliando su atractivo entre los desarrolladores de conjuntos de antenas de fase.

Los solvers híbridos de elemento finito-ecuación integral combinan la versatilidad de materiales con la eficiencia de frontera abierta, lo que explica su creciente cuota del mercado de software de simulación electromagnética. CST Studio Suite, ahora integrado en la plataforma 3DEXPERIENCE de Dassault Systèmes, registró un aumento del 25% en las licencias de solver híbrido en 2025, ya que los diseñadores de MIMO masivo 5G particionan los conjuntos de antenas en regiones de elemento finito y fronteras de espacio libre. Las técnicas asintóticas de óptica física, óptica geométrica y teoría uniforme de difracción conservan su utilidad para la predicción de la firma de radar donde la longitud de onda es mucho menor que las dimensiones de la plataforma; sin embargo, representan solo el 12% de los ingresos a medida que aumentan las exigencias de precisión. Los solvers de técnica de integración finita y de matriz de línea de transmisión sirven para estudios de nicho de rayos de rayos de relámpago transitorio y compatibilidad electromagnética, donde las cuadrículas estructuradas compensan las limitaciones de superficie curva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: El Cómputo Elástico Supera el Gasto de Capital en las Instalaciones

Las implementaciones en las instalaciones capturaron el 58% de los ingresos de 2025, ya que los usuarios de defensa, automotriz y semiconductores protegen la geometría propietaria de las redes públicas. A pesar de esta base, los ingresos de la nube crecen a una CAGR del 16,5% y están preparados para erosionar el dominio de las implementaciones en las instalaciones en el mercado de software de simulación electromagnética. La cuota del mercado de software de simulación electromagnética de la nube híbrida alcanzó el 18% en 2025 a medida que los proveedores implementaron licencias de tokens federados que realizan un seguimiento del consumo en los nodos locales y en la nube, simplificando la previsión presupuestaria.

Las preocupaciones por la latencia dificultaban en su momento los flujos de trabajo interactivos, pero las zonas de cómputo en el borde adyacentes a las oficinas de diseño ofrecen ahora tiempos de ida y vuelta inferiores a 50 ms. Simcenter Cloud HPC de Siemens proporciona instancias dedicadas en centros de datos europeos y norteamericanos respaldados por acuerdos de nivel de servicio, y la adopción ha sido notable entre los proveedores automotrices de primer nivel, equilibrando el control de la propiedad intelectual con la elasticidad del cómputo. La arquitectura sin servidor de OnScale elimina la instalación local y reduce el tiempo de puesta en marcha a minutos, lo que resulta atractivo para las empresas emergentes en dispositivos médicos que no pueden financiar clústeres de hardware.

Por Aplicación: El Radar Automotriz Lidera el Crecimiento Futuro

El diseño y análisis de antenas, el pilar histórico, representó el 26% de los ingresos de 2025, aunque el crecimiento se está desacelerando a medida que las antenas para dispositivos móviles y Wi-Fi se estabilizan. La simulación de radar automotriz y sistemas de asistencia avanzada a la conducción se está acelerando a un 16,0% anual, impulsando el tamaño del mercado de software de simulación electromagnética para los segmentos de aplicación. La aplicación más rigurosa de las normas CISPR 25 e ISO 11452 impulsa a los OEM a realizar cálculos de campo de onda completa antes de la construcción de prototipos, sustituyendo las pruebas físicas en cámara por la homologación digital.

La validación de compatibilidad electromagnética e interferencia representó el 18% de los ingresos, ya que la electrónica de potencia de los vehículos eléctricos introduce mayor contenido armónico. Las aplicaciones biomédicas crecieron un 11%, impulsadas por implantes inalámbricos sujetos a los límites de exposición de la norma IEC 62209. Los metamateriales se mantienen por debajo del 5% de cuota, pero atraen subvenciones de investigación orientadas a la fotónica de terahercios y el camuflaje, una oportunidad en fase temprana que podría madurar después de 2031. La co-simulación de circuitos y la integridad de señal siguen siendo esenciales para los enlaces serie de 56 Gbps y superiores, lo que garantiza una demanda continua de extracción de parámetros S dentro del sector del software de simulación electromagnética.

Por Industria de Uso Final: El Sector Automotriz Reduce la Brecha con las Telecomunicaciones

Las telecomunicaciones mantuvieron una cuota de ingresos del 27% en 2025, aunque el segmento automotriz y de transporte se está expandiendo a un 14,5% anual hasta 2031, acercándose cada vez más al liderazgo sectorial en el mercado de software de simulación electromagnética. Los mandatos regulatorios para los módulos de radar de imagen y de comunicación vehículo a todo (V2X) refuerzan la necesidad de una validación virtual temprana. El sector aeroespacial y de defensa creció un 8% a medida que los presupuestos se orientaron hacia la radio definida por software y las armas de energía dirigida, manteniendo altas cargas de trabajo de simulación para la sección transversal de radar y la colocación de antenas.

La electrónica de consumo representó el 15% de los ingresos, pero enfrenta presión de precios a medida que los OEM consolidan las cadenas de suministro. El sector sanitario avanzó un 11%, respaldado por neuroestimuladores y monitores continuos de glucosa que requieren modelado de tasa de absorción específica. La automatización industrial y el Internet de las Cosas crecieron un 10% a medida que las fábricas despliegan redes 5G privadas, y el sector de energía y servicios públicos contribuyó con un 8% a medida que los convertidores de carburo de silicio elevan las preocupaciones sobre interferencia electromagnética.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Rango de Frecuencia: La Onda Milimétrica Surge, el Terahercio Sigue en Fase Experimental

Las frecuencias de microondas (3-30 GHz) comprendieron el 36% del uso en 2025, vinculadas a las estaciones base celulares y las estaciones terrenas de satélite, pero la onda milimétrica (30-300 GHz) está ascendiendo a una CAGR del 17,5% a medida que proliferan el acceso inalámbrico fijo y el radar automotriz 4D. Los solvers de baja frecuencia por debajo de 30 MHz siguen siendo vitales para el calentamiento por inducción y la transferencia de energía inalámbrica, estables con una cuota del 9%. Los solvers estático y de corriente continua, importantes para el diseño de motores eléctricos, se expanden con la producción de vehículos eléctricos, representando el 8% de los ingresos.

El terahercio (>300 GHz) constituye menos del 3% del uso de solvers porque los modelos de propiedades de los materiales son inmaduros y los requisitos de malla se inflan para estructuras mayores de unos pocos centímetros. Keysight elevó su solver transitorio a 1 THz con refinamiento adaptativo de malla que concentra los elementos en las interfaces de material, reduciendo los tiempos de cálculo en un 40%. La adopción sigue limitada a laboratorios universitarios y a la investigación de defensa, donde el presupuesto y la capacidad de cómputo existen para explorar los primeros conceptos de 6G.

Análisis Geográfico

América del Norte representó la mayor cuota en 2025

América del Norte representó el 36% de los ingresos de 2025 gracias a las empresas de defensa que modelan firmas de radar, los hiperescaladores que realizan estudios de compatibilidad electromagnética en bastidores enfriados por líquido, y los proveedores automotrices de primer nivel que validan módulos de radar para vehículos eléctricos. El Departamento de Defensa de los Estados Unidos presupuestó USD 1.200 millones en el año fiscal 2025 para sistemas de guerra electrónica, una parte asignada a licencias de software de simulación electromagnética. Canadá subastó espectro de 3,8 GHz a mediados de 2024, impulsando inversiones en investigación y desarrollo de conjuntos de antenas. La producción de más de 3,5 millones de vehículos en México en 2024 impulsó a los OEM a realizar simulaciones de compatibilidad electromagnética en el país antes de la exportación bajo las reglas del Tratado entre México, Estados Unidos y Canadá.

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,8% de 2026-2031. China Mobile desplegó más de 700.000 estaciones base 5G en 2025, catalizando la demanda de simulación de conjuntos de antenas MIMO masivo. El Consorcio de Promoción Beyond 5G de Japón financia la investigación en terahercios, mientras que Corea del Sur programa ensayos de campo de 6G para 2028. Reliance Jio de India destinó USD 500 millones en enero de 2025 para equipos de telecomunicaciones de fabricación nacional, respaldando el gasto doméstico en simulación electromagnética. Japón integró radar 4D en el 30% de los vehículos nuevos durante 2025, impulsando las licencias de solver bajo la norma CISPR 25.

Europa generó el 22% de los ingresos de 2025, liderado por Airbus y Thales que adquieren solvers para la compatibilidad electromagnética de aviónica bajo las normas DO-160 y STANAG 4370. La producción de 4,1 millones de vehículos en Alemania en 2024 requirió capacidad de solver para certificar unidades de control electrónico, y el fondo de diversificación 5G del Reino Unido de GBP 250 millones (USD 315 millones) respaldó a los proveedores de red de acceso de radio abierto que requieren diseño avanzado de antenas. América del Sur y Oriente Medio y África formaron conjuntamente el 6% de los ingresos de 2025, limitados por el alto costo total de propiedad y la infraestructura de cómputo limitada, pero los centros de datos regionales en São Paulo, Dubái y Johannesburgo están ampliando la accesibilidad a la nube.

Panorama Competitivo

Los cinco principales proveedores, Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems y Altair Engineering, mantuvieron aproximadamente el 60% de los ingresos de 2025, lo que indica un mercado moderadamente concentrado. La adquisición de Ansys por parte de Synopsys por USD 35.000 millones en enero de 2025 forjó la cartera más grande de automatización de diseño electrónico y simulación multifísica, lo que indica que los flujos de trabajo de chip a sistema dependerán de solvers electromagnéticos integrados. Los proveedores de nicho como Remcom, WIPL-D y Sonnet ofrecen licencias perpetuas con descuentos del 40-50% y soporte directo, lo que atrae a usuarios sensibles al costo, aunque carecen de recursos para extender los solvers al dominio de los terahercios.

El entorno multifísica unificado de COMSOL resuena con las universidades y las pequeñas empresas que priorizan la simplicidad del flujo de trabajo, contribuyendo a un aumento del 20% en las licencias en 2025. Las inversiones en tecnología se concentran en la aceleración por GPU para solvers de dominio de tiempo de diferencias finitas, el refinamiento adaptativo de malla en torno a las interfaces de material y las licencias de nube federadas que permiten a las empresas equilibrar los presupuestos de cómputo en las instalaciones y en la nube. Los proveedores también están incorporando la exploración del espacio de diseño impulsada por IA para acortar los bucles de optimización y diferenciar sus ofertas en un mercado de solvers central cada vez más saturado.

Líderes del Sector del Software de Simulación Electromagnética

Remcom Inc.

Altair Engineering Inc.

Mician GmbH

Sonnet Software, Inc.

ElectroMagneticWorks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Synopsys completó su adquisición de Ansys por USD 35.000 millones, integrando los solvers electromagnéticos en una plataforma unificada de diseño de silicio a sistemas.

- Marzo de 2025: Keysight Technologies presentó PathWave Design 2025 con síntesis de antenas basada en aprendizaje automático y capacidad de solver de 1 THz.

- Febrero de 2025: Ansys lanzó las bibliotecas PyAnsys en 2025 R2, lo que permite a los usuarios exportar modelos sustitutos como archivos ONNX para optimización externa.

Alcance del Informe Global del Mercado de Software de Simulación Electromagnética

El software de simulación electromagnética es una tecnología moderna que se utiliza principalmente para simular dispositivos electromagnéticos basándose en diferentes métodos de simulación. Este software se ha popularizado y ha reemplazado con éxito la costosa práctica tradicional de crear prototipos. Estos paquetes se dividen principalmente en dos grupos: simuladores de circuitos y simuladores de campo. Pueden utilizarse fácilmente para diseñar una amplia gama de dispositivos y aplicaciones electromecánicas, de electrónica de potencia, de RF y microondas, y de electrónica de alta frecuencia, como sensores, transformadores, antenas y radomos.

El Informe del Mercado de Software de Simulación Electromagnética está segmentado por tipo de solver (MEF, DTDF, MdM, MMPNM, Asintótico, Híbrido), implementación (en las instalaciones, nube, híbrido), aplicación (antena, radar, CEM/IEM, biomédico), uso final (telecomunicaciones, automotriz, aeroespacial, electrónica), frecuencia (RF, microondas, onda milimétrica) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Previsiones en valor (USD).

| Solvers de Ecuaciones Integrales y Diferenciales | Método de Elementos Finitos (MEF) |

| Dominio de Tiempo de Diferencias Finitas (DTDF) | |

| Método de Momentos (MdM) | |

| Método Multipolo Rápido Multinivel (MMRM) | |

| Técnica de Integración Finita (TIF) | |

| Matriz de Línea de Transmisión (MLT) | |

| Técnicas Asintóticas | Óptica Física (OF) |

| Óptica Geométrica (OG) | |

| Teoría Uniforme de Difracción (TUD) | |

| Métodos Numéricos Híbridos y Otros | Solvers Híbridos MEF-EI |

| Método Integral Finito (MIF) |

| En las Instalaciones |

| Basado en la Nube |

| Híbrido |

| Diseño y Análisis de Antenas |

| Electromagnetismo de Dispositivos Móviles |

| Radar Automotriz y Sensores ADAS |

| Compatibilidad Electromagnética (CEM/IEM) |

| Propagación Inalámbrica y Modelado de Canal |

| Otras Aplicaciones (Biomédico y Sanitario, Co-Simulación de Circuitos e Integridad de Señal, Metamateriales y Fotónica, y otras) |

| Telecomunicaciones |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Sanidad y Dispositivos Médicos |

| Automatización Industrial e Internet de las Cosas |

| Otras Industrias de Uso Final |

| Estático / Corriente Continua |

| Baja Frecuencia (< 30 MHz) |

| Radiofrecuencia (30 MHz - 3 GHz) |

| Microondas (3 - 30 GHz) |

| Onda Milimétrica (30 - 300 GHz) |

| Terahercio (> 300 GHz) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Solver | Solvers de Ecuaciones Integrales y Diferenciales | Método de Elementos Finitos (MEF) |

| Dominio de Tiempo de Diferencias Finitas (DTDF) | ||

| Método de Momentos (MdM) | ||

| Método Multipolo Rápido Multinivel (MMRM) | ||

| Técnica de Integración Finita (TIF) | ||

| Matriz de Línea de Transmisión (MLT) | ||

| Técnicas Asintóticas | Óptica Física (OF) | |

| Óptica Geométrica (OG) | ||

| Teoría Uniforme de Difracción (TUD) | ||

| Métodos Numéricos Híbridos y Otros | Solvers Híbridos MEF-EI | |

| Método Integral Finito (MIF) | ||

| Por Modelo de Implementación | En las Instalaciones | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Aplicación | Diseño y Análisis de Antenas | |

| Electromagnetismo de Dispositivos Móviles | ||

| Radar Automotriz y Sensores ADAS | ||

| Compatibilidad Electromagnética (CEM/IEM) | ||

| Propagación Inalámbrica y Modelado de Canal | ||

| Otras Aplicaciones (Biomédico y Sanitario, Co-Simulación de Circuitos e Integridad de Señal, Metamateriales y Fotónica, y otras) | ||

| Por Industria de Uso Final | Telecomunicaciones | |

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Electrónica de Consumo | ||

| Sanidad y Dispositivos Médicos | ||

| Automatización Industrial e Internet de las Cosas | ||

| Otras Industrias de Uso Final | ||

| Por Rango de Frecuencia | Estático / Corriente Continua | |

| Baja Frecuencia (< 30 MHz) | ||

| Radiofrecuencia (30 MHz - 3 GHz) | ||

| Microondas (3 - 30 GHz) | ||

| Onda Milimétrica (30 - 300 GHz) | ||

| Terahercio (> 300 GHz) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de simulación electromagnética?

El mercado generó USD 1.660 millones en 2026 y se prevé que alcance USD 2.700 millones en 2031.

¿Qué segmento impulsará la CAGR más alta hasta 2031?

Se espera que la simulación de radar automotriz aumente a una CAGR del 16,0% a medida que los OEM adoptan módulos de radar de imagen de 77 GHz y 79 GHz.

¿A qué ritmo crece el modelo de implementación en la nube?

Las plataformas basadas en la nube se están expandiendo a una CAGR del 16,5% a medida que los equipos de ingeniería prefieren el cómputo elástico sobre el equipamiento de capital.

¿Qué región proyecta añadir los mayores ingresos incrementales?

Asia-Pacífico está preparada para crecer a una CAGR del 12,8%, impulsada por masivos despliegues de 5G e inversiones en investigación de 6G.

¿Quiénes son los principales actores del mercado?

Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems y Altair Engineering mantienen conjuntamente alrededor del 60% de la cuota de ingresos.

¿Cuál es el principal obstáculo para que las pequeñas organizaciones adopten el software de simulación?

El alto costo total de propiedad de las licencias y el hardware sigue siendo el principal obstáculo, particularmente en las economías emergentes.

Última actualización de la página el: