Tamaño y Participación del Mercado de Software de Simulación Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

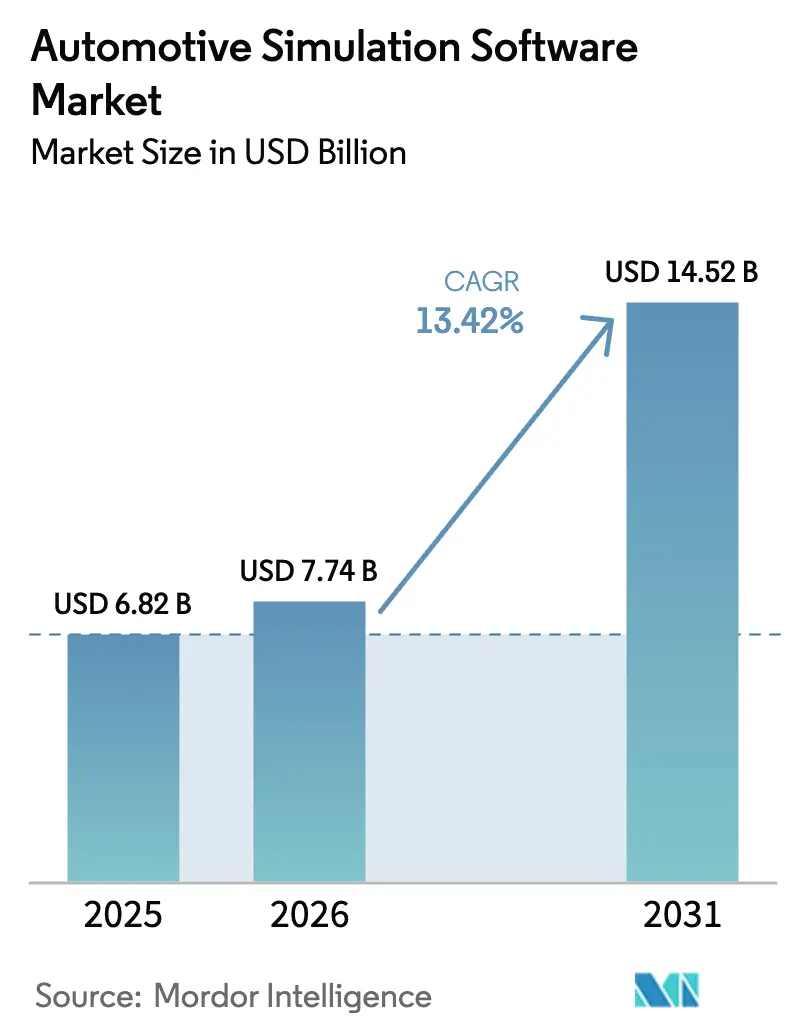

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.42% CAGR |

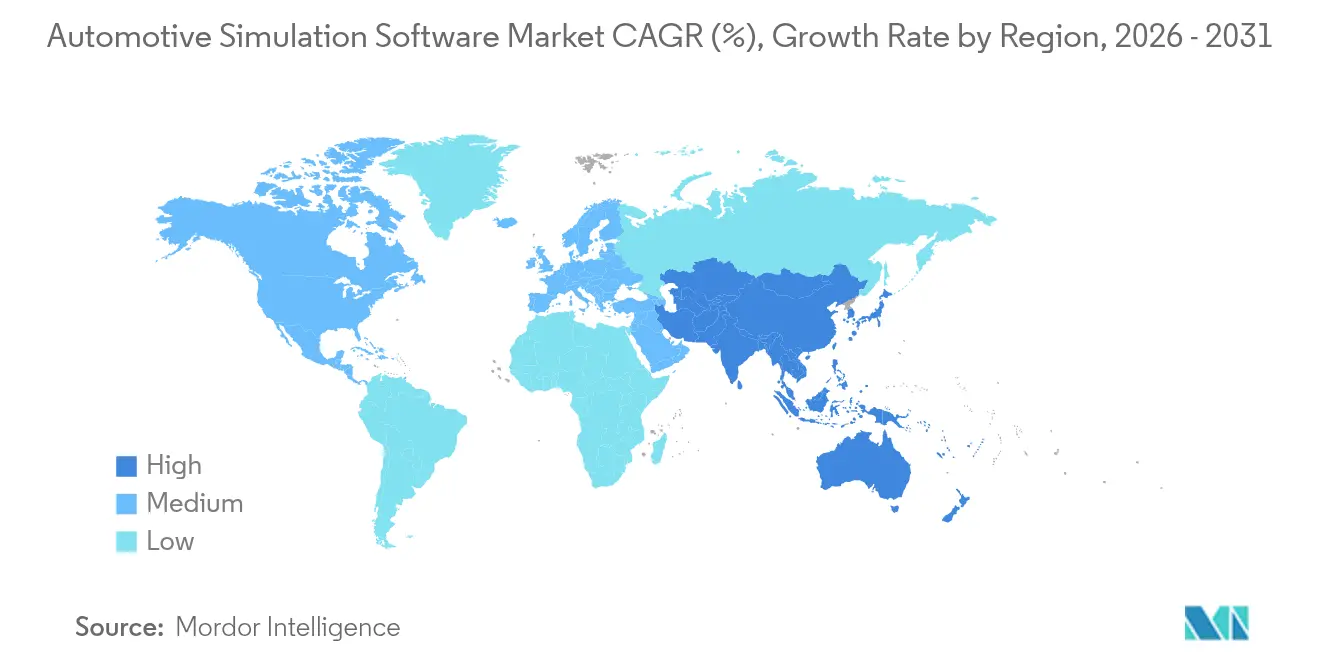

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

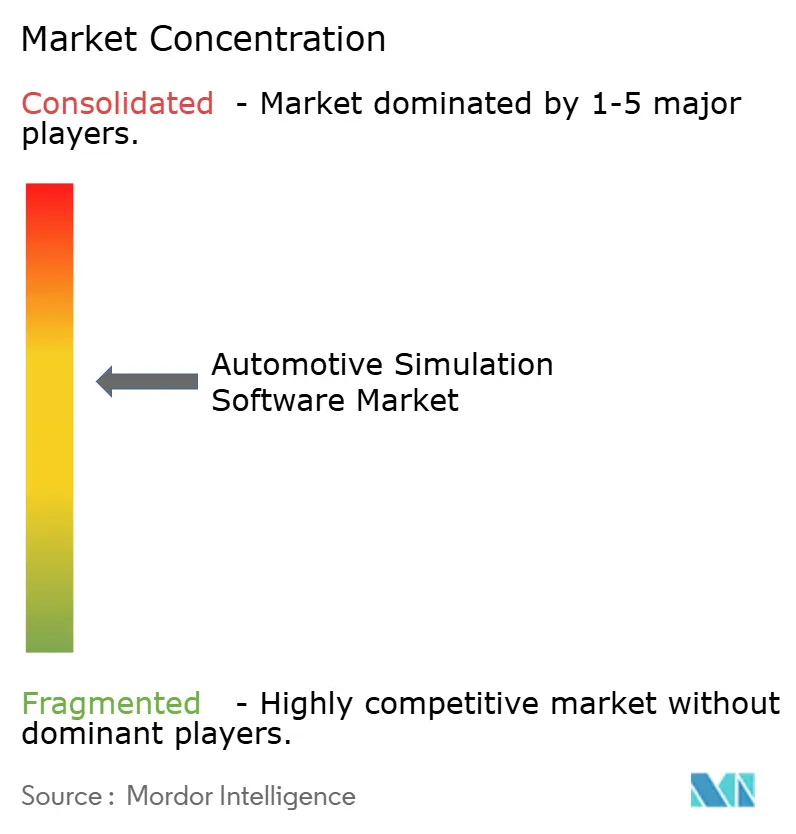

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Simulación Automotriz por Mordor Intelligence

El tamaño del mercado de software de simulación automotriz fue valorado en USD 6,82 mil millones en 2025 y se estima que crecerá desde USD 7,74 mil millones en 2026 hasta alcanzar USD 14,52 mil millones en 2031, a una CAGR del 13,42% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por el cambio del diseño centrado en hardware hacia la creación de prototipos virtuales, la necesidad de validar sistemas complejos de vehículos eléctricos (VE) y conducción autónoma, y la rápida maduración de la computación de alto rendimiento basada en la nube. Los mandatos regulatorios como el Reglamento General de Seguridad II de la UE y el UN R171 están incorporando las pruebas virtuales en los flujos de trabajo de aprobación, mientras que los modelos de negocio de simulación como servicio amplían el acceso para las empresas más pequeñas. Los principales proveedores están incorporando inteligencia artificial en la generación de escenarios, acortando los ciclos de desarrollo y reduciendo el costo total de propiedad. Al mismo tiempo, la intensidad competitiva moderada y la consolidación en curso señalan una carrera por ofrecer plataformas integrales que cubran los dominios mecánico, eléctrico y de software.

Conclusiones Clave del Informe

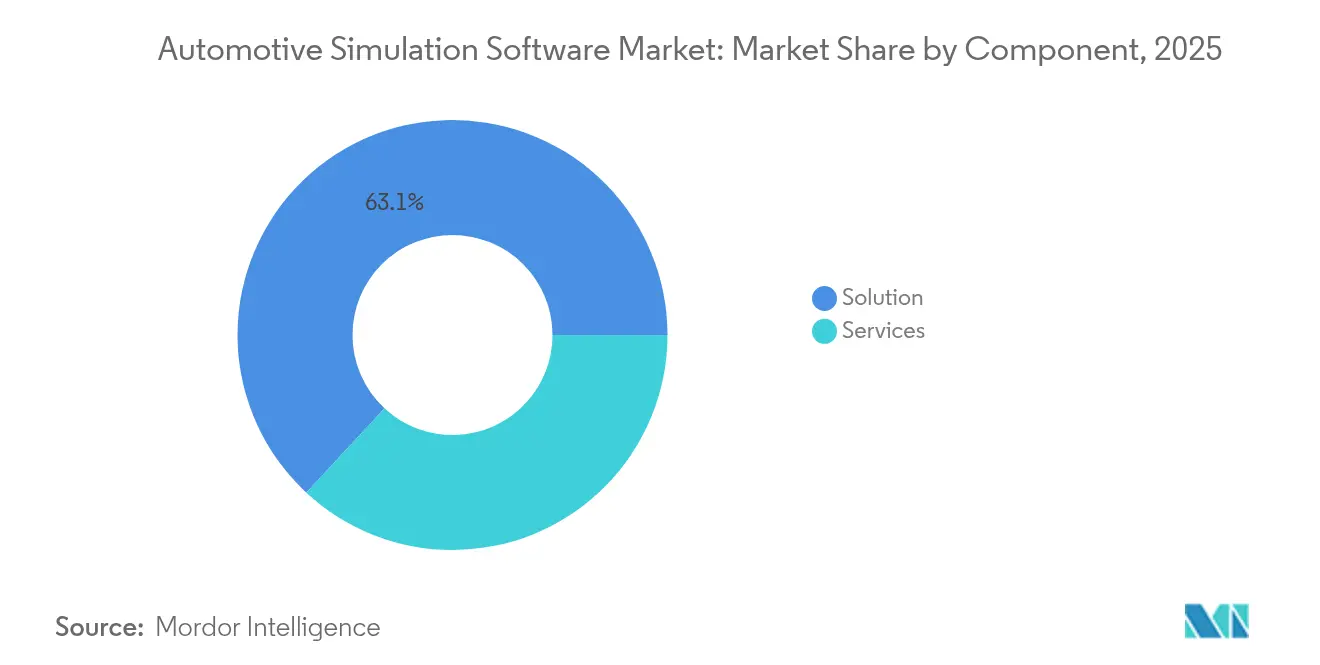

- Por componente, las soluciones lideraron con el 63,10% de la participación del mercado de software de simulación automotriz en 2025; se proyecta que los servicios se expandirán a una CAGR del 15,44% hasta 2031.

- Por modelo de implementación, las instalaciones locales mantuvieron una participación del 56,90% del tamaño del mercado de software de simulación automotriz en 2025, mientras que se prevé que las implementaciones en la nube crezcan a una CAGR del 17,95% hasta 2031.

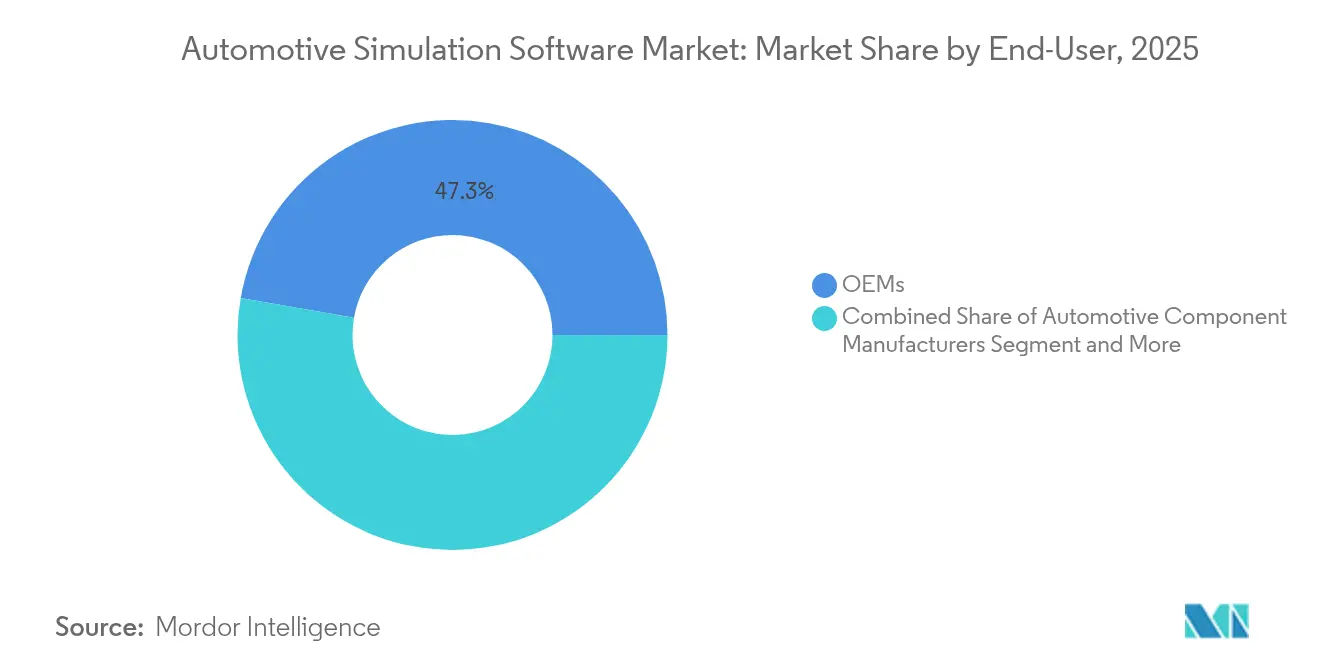

- Por usuario final, los fabricantes de equipos originales representaron el 47,25% del tamaño del mercado de software de simulación automotriz en 2025 y los proveedores de servicios de ingeniería avanzan a una CAGR del 14,39% hasta 2031.

- Por aplicación, la dinámica vehicular capturó el 31,60% de la participación del mercado de software de simulación automotriz en 2025; la simulación de conducción autónoma está preparada para la CAGR más rápida del 19,85% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 37,40% en 2025 y está preparada para registrar una CAGR del 13,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Simulación Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de creación de prototipos virtuales | +3.2% | América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Los programas acelerados de VE/VA requieren validación centrada en software | +4.1% | Asia-Pacífico como núcleo; expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia computación de alto rendimiento en la nube y licencias de SaaS | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Regulaciones orientadas a la seguridad que fomentan las pruebas virtuales | +1.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de ingresos por suscripción de fabricantes de equipos originales para simulación como servicio | +1.2% | Global, adopción temprana en América del Norte | Mediano plazo (2 a 4 años) |

| Entrada de capital de riesgo en plataformas de automatización de SimOps | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de creación de prototipos virtuales

Las fábricas virtuales pioneras de BMW redujeron los costos de planificación en un 30% y comprimieron los ciclos de verificación de colisiones de cuatro semanas a tres días, demostrando cómo los gemelos digitales inmersivos reducen los plazos de entrega y mejoran la eficiencia de los recursos. Los programas de vehículos eléctricos dependen de la simulación para optimizar la gestión térmica y la integración de baterías antes de que comiencen las construcciones físicas, mientras que estudios académicos reportan ganancias de productividad del 14,53% y ahorros de energía del 13,9% en líneas flexibles cuando los gemelos digitales orientan la toma de decisiones. El enfoque también apoya el paradigma del vehículo definido por software al permitir que los escenarios de actualización inalámbrica sean validados en todos los dominios.

Los programas acelerados de VE/VA requieren validación centrada en software

Los desarrolladores de vehículos autónomos emplean suites de simulación preparadas para inteligencia artificial que replican millones de escenarios de casos extremos, reduciendo drásticamente los costos de pruebas en carretera. La plataforma de Applied Intuition, construida sobre 25 años de modelado de dinámica vehicular, ejemplifica este cambio hacia la validación virtual de alta fidelidad. La investigación publicada en arXiv subraya la necesidad de generación de datos sintéticos y fidelidad a nivel de instancia para garantizar la seguridad en condiciones de casos extremos. Los reguladores refuerzan la tendencia al reconocer las pruebas virtuales en el UN R171, incorporando aún más la simulación en los procesos de homologación.

Cambio hacia computación de alto rendimiento en la nube y licencias de SaaS

Las asociaciones como la de Siemens con Rescale han reducido los gastos de software hasta en un 60% y han permitido a los ingenieros ejecutar simulaciones paralelas que antes requerían costosos clústeres locales. Hexagon's Nexus Compute ofrece elasticidad en la nube que permite a los pequeños proveedores ejecutar cargas de trabajo que antes estaban fuera de su alcance, impulsando la optimización multidisciplinaria sin gastos de capital. Las organizaciones reportan aumentos en la demanda de cómputo para estudios de diseño de experimentos y sincronización de gemelos digitales, convirtiendo a la nube en la vía preferida para la capacidad de expansión y la colaboración global.

Regulaciones orientadas a la seguridad que fomentan las pruebas virtuales

El Reglamento General de Seguridad II de la UE, vigente desde julio de 2024, exige la validación virtual para las funciones avanzadas de asistencia al conductor, convirtiendo la simulación de una opción en un imperativo de cumplimiento normativo[1]Markus Schäfer, "El Reglamento General de Seguridad II de la UE impulsa la validación virtual," continental-automotive.com. La versión 3 de la norma ISO 26262 y las directrices SOTIF amplían la cobertura a los componentes de aprendizaje automático, exigiendo evaluaciones probabilísticas que solo son factibles mediante simulación. Ansys, TÜV SÜD y Microsoft han respondido con una cadena de herramientas de homologación basada en la nube que condensa los plazos de certificación al tiempo que garantiza la trazabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y complejidad de integración | –2.1% | Global, afectando a las pymes | Mediano plazo (2 a 4 años) |

| Preocupaciones sobre propiedad intelectual empresarial y seguridad de datos en nubes multiinquilino | –1.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de simulación CAE cualificados | –1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Brechas de fidelidad del modelo de escenarios de IA para la validación de casos extremos | –0.9% | Global, crítico para vehículos autónomos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial y complejidad de integración

Las licencias de nivel empresarial, el hardware especializado y la reingeniería de procesos imponen desembolsos de varios millones de dólares que disuaden a los pequeños proveedores. La adopción de AutoForm Assembly R12 por parte de Stellantis ilustra la carga: se requirió una extensa reestructuración del proceso de carrocería en blanco antes de que se materializaran los ahorros[2]James Anderton, "La fábrica virtual de BMW reduce el tiempo de planificación," assemblymag.com. La integración entre dominios añade dificultad, ya que las empresas deben armonizar las simulaciones de tren motriz, térmicas y electromagnéticas dentro de los flujos de trabajo de integración continua.

Escasez de ingenieros de simulación CAE cualificados

El noventa y cuatro por ciento de los empleadores del sector automotriz reportan dificultades para cubrir puestos de inteligencia artificial y simulación avanzada, especialmente aquellos que requieren entre tres y siete años de experiencia[3]"La brecha de habilidades de ingeniería se amplía en el sector automotriz," ethrworld.com. Los planes de estudio universitarios van a la zaga de la cadena de herramientas en rápida evolución que ahora incluye generadores de escenarios impulsados por inteligencia artificial y SimOps nativo en la nube. La competencia de las empresas tecnológicas y las jubilaciones de ingenieros veteranos tensan el mercado laboral, limitando la velocidad de adopción incluso donde existen presupuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan a Pesar de la Aceleración de los Servicios

Las soluciones generaron los mayores ingresos, equivalentes al 63,10% del mercado de software de simulación automotriz en 2025, lo que subraya la dependencia duradera de los motores basados en física de Ansys, Siemens y Dassault Systèmes. El tamaño del mercado de software de simulación automotriz atribuido a los servicios, aunque menor, se proyecta que aumentará a una CAGR del 15,44% a medida que las empresas busquen simulación gestionada, formación y experiencia en generación de escenarios.

El crecimiento en servicios refleja la escasez de talento interno en CAE y la necesidad de incorporar inteligencia artificial en los procesos de simulación. Inversiones como los USD 20 millones de BMW i Ventures en Simr destacan la demanda de automatización de SimOps que simplifica la orquestación de múltiples herramientas. Los especialistas en integración también están aprovechando el traslado a la computación de alto rendimiento en la nube, ayudando a los clientes a migrar flujos de trabajo heredados y garantizar la protección de la propiedad intelectual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Disrupción de la Nube se Acelera

Los sistemas locales mantuvieron una participación del 56,90% en 2025 porque muchos fabricantes de equipos originales priorizan la soberanía de los datos. Sin embargo, las implementaciones en la nube están escalando a una CAGR del 17,95% a medida que los precios basados en el uso mitigan las restricciones de capital y la computación a hiperescala soporta barridos masivos de escenarios. Se espera, por tanto, que el tamaño del mercado de software de simulación automotriz capturado por las ofertas en la nube se expanda rápidamente durante el horizonte de pronóstico.

Plataformas como Virtual Test Drive X de Hexagon proporcionan validación de conducción autónoma con precios de consumo, mientras que Simcenter como servicio de Siemens permite a los equipos globales ejecutar miles de trabajos en paralelo. Las preocupaciones persistentes sobre la seguridad multiinquilino y las normas de control de exportaciones moderan la adopción, pero las hojas de ruta de los proveedores centradas en la computación confidencial y las zonas de nube soberana están reduciendo la brecha de confianza.

Por Usuario Final: Los Proveedores de Servicios de Ingeniería Emergen como Líderes de Crecimiento

Los fabricantes de equipos originales controlaron el 47,25% de los ingresos de 2025 gracias a los programas de gemelos digitales a largo plazo que abarcan desde el diseño hasta la posventa. Sin embargo, se prevé que los proveedores de servicios de ingeniería crezcan a una CAGR del 14,39%, captando clientes que carecen de capacidad interna de CAE. Su participación en el mercado de software de simulación automotriz está destinada a aumentar a medida que la externalización contrarresta la escasez de talento.

Adquisiciones como la compra de TECOSIM por parte de Hinduja Tech muestran cómo las empresas de servicios amplían su alcance en el dominio desde el análisis de impactos hasta el modelado de baterías. Los proveedores de componentes siguen siendo adoptantes estables de la simulación para la optimización del tren motriz y térmica, mientras que los institutos de investigación impulsan la frontera en las pruebas de la pila de percepción utilizando entornos de cosimulación MATLAB-Simulink.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Simulación de Conducción Autónoma Lidera la Innovación

La dinámica vehicular mantuvo una participación del 31,60% en 2025, lo que refleja décadas de implementación en la optimización de chasis. Sin embargo, se proyecta que el tamaño del mercado de software de simulación automotriz para la simulación de conducción autónoma y sistemas avanzados de asistencia al conductor exhiba una CAGR del 19,85% a medida que las empresas abordan la validación de percepción, predicción y planificación.

Applied Intuition y MORAI ofrecen bibliotecas de escenarios estocásticos que ayudan a los fabricantes de equipos originales a cubrir casos extremos imposibles de reproducir de forma segura en vías públicas. Las simulaciones de seguridad térmica de baterías y de seguridad en impactos siguen siendo esenciales para la homologación de vehículos eléctricos, mientras que las herramientas a nivel de proceso como BM-Stamp de ESI Group alimentan el interés en los gemelos digitales de líneas de estampado que reducen el tiempo de lanzamiento.

Análisis Geográfico

Asia-Pacífico dominó el mercado de software de simulación automotriz con una participación de ingresos del 37,40% en 2025, impulsada por los objetivos nacionales de vehículos eléctricos, los subsidios a la movilidad inteligente y un creciente grupo de talento local en software. Se prevé que la región crezca a una CAGR del 13,25%, impulsada por implementaciones de fábricas de gemelos digitales a gran escala, como la colaboración de NIO con Unity China que agiliza la puesta en marcha de talleres de carrocería. Los entornos de prueba de conducción autónoma respaldados por el gobierno en China, Japón y Corea del Sur aceleran aún más la validación centrada en software.

América del Norte sigue siendo un referente tecnológico gracias a la concentración de proveedores de CAE y al vibrante financiamiento de capital de riesgo. Empresas emergentes como Vsim y Coval aseguraron colectivamente más de USD 25 millones en nuevo capital durante 2024, con el objetivo de la generación de escenarios basada en inteligencia artificial que complementa los solucionadores tradicionales de elementos finitos. Se espera que la claridad regulatoria de la NHTSA sobre la aceptación de datos de pruebas virtuales impulse la adopción entre los proveedores de primer nivel que buscan ciclos de certificación de sistemas avanzados de asistencia al conductor más rápidos.

Europa aprovecha los estrictos marcos de seguridad y sostenibilidad para fomentar la adopción de la simulación. El mercado de software de simulación automotriz se beneficia de los incentivos del Pacto Verde Europeo que recompensan el diseño eficiente en materiales validado mediante simulación multifísica. Las iniciativas de soberanía en la nube como GAIA-X respaldan los compromisos de los proveedores con la residencia de datos en Europa, reduciendo los temores de exposición de la propiedad intelectual para las marcas de lujo alemanas y los fabricantes de vehículos comerciales franceses.

Las regiones emergentes de América del Sur, Oriente Medio y África muestran una demanda creciente a medida que los fabricantes de equipos originales establecen centros regionales de investigación y desarrollo que dependen de plataformas colaborativas virtuales en lugar de costosas expansiones de circuitos de prueba.

Panorama Competitivo

El mercado de software de simulación automotriz está moderadamente concentrado. La adquisición de Altair por parte de Siemens por USD 10,6 mil millones en marzo de 2025 produjo la suite multifísica impulsada por inteligencia artificial más extensa de la industria y estrechó la competencia con Dassault Systèmes y Ansys. El propio Ansys está a punto de unirse a Synopsys en un acuerdo de USD 35 mil millones, lo que señala una integración más estrecha de la simulación a nivel de semiconductores, software y sistemas. Los proveedores están compitiendo por incorporar asistentes de modelos de lenguaje de gran escala que reducen las necesidades de programación y hacen que los solucionadores complejos sean utilizables por no expertos.

La estrategia comercial está cambiando hacia los mercados en la nube y las licencias basadas en el consumo que socavan los modelos perpetuos. Simcenter de Siemens en Rescale, VTDx de Hexagon en Microsoft Azure y 3DEXPERIENCE de Dassault en AWS ejemplifican el cambio. Estos canales reducen las barreras de entrada para los proveedores de nivel medio al tiempo que brindan a los proveedores visibilidad de ingresos recurrentes. Los competidores de nicho como MORAI apuntan a los bancos de pruebas de movilidad aérea no tripulada, mientras que Simr se centra en la automatización de SimOps que unifica los silos de solucionadores dispares.

La innovación en espacios en blanco se está agrupando en torno a escenarios generados por inteligencia artificial, computación confidencial para la protección de la propiedad intelectual y cadenas de herramientas verticalizadas para dominios emergentes como las comunicaciones de vehículo a todo. Las asociaciones con hiperescaladores en la nube ofrecen cómputo elástico, mientras que las colaboraciones con organismos de certificación integran evidencia digital directamente en los expedientes de homologación. En conjunto, estos movimientos sugieren un mercado que avanza desde solucionadores puntuales independientes hacia plataformas federadas y aumentadas por inteligencia artificial que cubren desde el concepto hasta la posventa.

Líderes de la Industria de Software de Simulación Automotriz

Ansys, Inc.

Siemens AG

Dassault Systèmes

Autodesk, Inc.

PTC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Siemens finalizó su adquisición de Altair Engineering por USD 10,6 mil millones, ampliando la simulación mecánica y electromagnética impulsada por inteligencia artificial en toda la cartera de Siemens Xcelerator.

- Febrero de 2025: Dassault Systèmes y Volkswagen implementaron la plataforma en la nube 3DEXPERIENCE para agilizar el desarrollo de vehículos con experiencias de gemelos virtuales.

- Enero de 2025: Ansys, TÜV SÜD y Microsoft lanzaron una cadena de herramientas de homologación virtual basada en la nube para acelerar el cumplimiento normativo.

- Enero de 2025: Hexagon presentó Virtual Test Drive X en Azure, ofreciendo validación a hiperescala con precios de consumo para sistemas de asistencia avanzada al conductor y vehículos autónomos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de simulación automotriz como plataformas digitales con licencia o basadas en suscripción que permiten a los fabricantes de vehículos y proveedores modelar, probar y optimizar vehículos completos, sistemas o componentes en los dominios de dinámica, tren motriz, impactos, sistemas avanzados de asistencia al conductor y procesos de fabricación.

Exclusión del Alcance: las suites genéricas de ingeniería asistida por computadora vendidas para industrias no automotrices y los equipos de hardware en el bucle quedan fuera de este dimensionamiento.

Descripción General de la Segmentación

- Por Componente

- Solución

- Plataformas de simulación basadas en física

- Herramientas de gestión e integración de datos

- Servicios

- Implementación e Integración

- Consultoría y Formación

- Servicios de Simulación Gestionada

- Solución

- Por Modelo de Implementación

- Local

- Nube

- Por Usuario Final

- Fabricantes de Equipos Originales

- Fabricantes de Componentes Automotrices

- Proveedores de Servicios de Ingeniería

- Institutos Académicos y de Investigación

- Por Aplicación

- Dinámica Vehicular

- Simulación de Tren Motriz y Batería

- Impactos y Seguridad

- Conducción Autónoma y Sistemas Avanzados de Asistencia al Conductor

- Simulación de Procesos de Fabricación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistan a gerentes de productos de simulación en fabricantes de equipos originales globales, ingenieros de CAE en proveedores de primer nivel, integradores de plataformas en la nube y evaluadores de certificación en Asia-Pacífico, Europa y América del Norte. Estas conversaciones validan los rangos de precios, los volúmenes de licencias y los casos de uso emergentes.

Investigación Documental

Comenzamos con datos públicos autorizados, trazando líneas de tendencia a partir de la producción global de vehículos (OICA), la penetración de vehículos eléctricos (Agencia Internacional de Energía) y los reglamentos de seguridad como el UN R135 y el FMVSS que dan forma directamente a la demanda de validación virtual. Los documentos técnicos de asociaciones comerciales, las revistas técnicas de la SAE y los informes anuales 10-K de las empresas enriquecen el contexto, mientras que los recursos de pago como Marklines y D&B Hoovers nos permiten contrastar la combinación de flotas y los ingresos de los proveedores. La lista es meramente ilustrativa y muchas fuentes adicionales informan la base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Un único modelo híbrido de arriba hacia abajo y de abajo hacia arriba sustenta los números. Reconstruimos el conjunto de demanda a partir de los volúmenes de producción mundiales de vehículos ligeros y comerciales, aplicamos el gasto en simulación por plataforma específico de cada región y luego contrastamos los resultados con resúmenes de proveedores muestreados y verificaciones de canales. Los insumos clave incluyen la participación de vehículos eléctricos, el recuento promedio de unidades de control electrónico, los hitos regulatorios de los sistemas avanzados de asistencia al conductor, las curvas de costos de la computación de alto rendimiento en la nube y los cambios en los precios de venta de los solucionadores basados en física e impulsados por inteligencia artificial. La regresión multivariante, elegida por su claridad, proyecta los valores de 2025 a 2030, con análisis de escenarios que se ajustan al ritmo regulatorio y la volatilidad de la producción.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a análisis de anomalías, revisión por parte de expertos senior y aprobación. Los informes se actualizan cada año, y las actualizaciones intermedias se activan cuando eventos materiales como nuevas regulaciones o adquisiciones importantes alteran los supuestos subyacentes.

Por Qué la Línea de Base de Software de Simulación Automotriz de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las definiciones, las variables de entrada y el momento de actualización difieren entre las empresas.

Los principales factores de brecha incluyen si se contabilizan los ingresos de los servicios de consultoría, la elección entre precios perpetuos y de suscripción, el tratamiento de las tarifas de consumo en la nube y el año de conversión de divisas utilizado.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,82 mil millones (2025) | ||

| USD 6,03 mil millones (2024) | Consultora Regional A | excluye las tarifas de uso en la nube y se actualiza con menor frecuencia |

| USD 1,80 mil millones (2023) | Consultora Global B | limita el alcance a las aplicaciones de creación de prototipos y omite los ingresos por servicios |

| USD 6,15 mil millones (2024) | Revista Especializada C | aplica una aceleración agresiva de vehículos eléctricos y una base de pronóstico más larga que infla los totales |

La comparación muestra que los clientes confían en la selección disciplinada de variables, la actualización anual y los pasos reproducibles de Mordor para asegurar una línea de base equilibrada que respalde una planificación estratégica confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de simulación automotriz?

El mercado está valorado en USD 7,74 mil millones en 2026 y se proyecta que alcance USD 14,52 mil millones en 2031.

¿Qué segmento está creciendo más rápido en el mercado de software de simulación automotriz?

La implementación en la nube es el segmento de más rápido crecimiento con una CAGR del 17,95% hasta 2031 gracias a la computación elástica y los precios basados en el uso.

¿Por qué Asia-Pacífico es el mayor mercado regional?

La alta producción de vehículos eléctricos, los programas de conducción autónoma financiados por el gobierno y la expansión de las fábricas de gemelos digitales otorgan a Asia-Pacífico una participación de ingresos del 37,40% y una perspectiva de CAGR del 13,25%.

¿Cómo están influyendo las nuevas regulaciones de seguridad en la adopción?

El Reglamento General de Seguridad II de la UE y el UN R171 incorporan las pruebas virtuales en los procesos de aprobación, haciendo que la simulación sea obligatoria para los sistemas avanzados de asistencia al conductor y las funciones autónomas.

¿Cuál es el mayor desafío que limita la expansión del mercado?

La escasez de ingenieros de CAE cualificados, reportada por el 94% de los empleadores, ralentiza la implementación de flujos de trabajo de simulación avanzada a pesar de la fuerte demanda.

¿Qué empresas están redefiniendo la dinámica competitiva?

Siemens (a través de Altair), Ansys (a través de Synopsys), Applied Intuition y MORAI están redefiniendo la amplitud de la plataforma, la entrega en la nube y la generación de escenarios impulsada por inteligencia artificial dentro del mercado.

Última actualización de la página el: