Tamaño y Participación del Mercado de Simuladores Inmersivos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

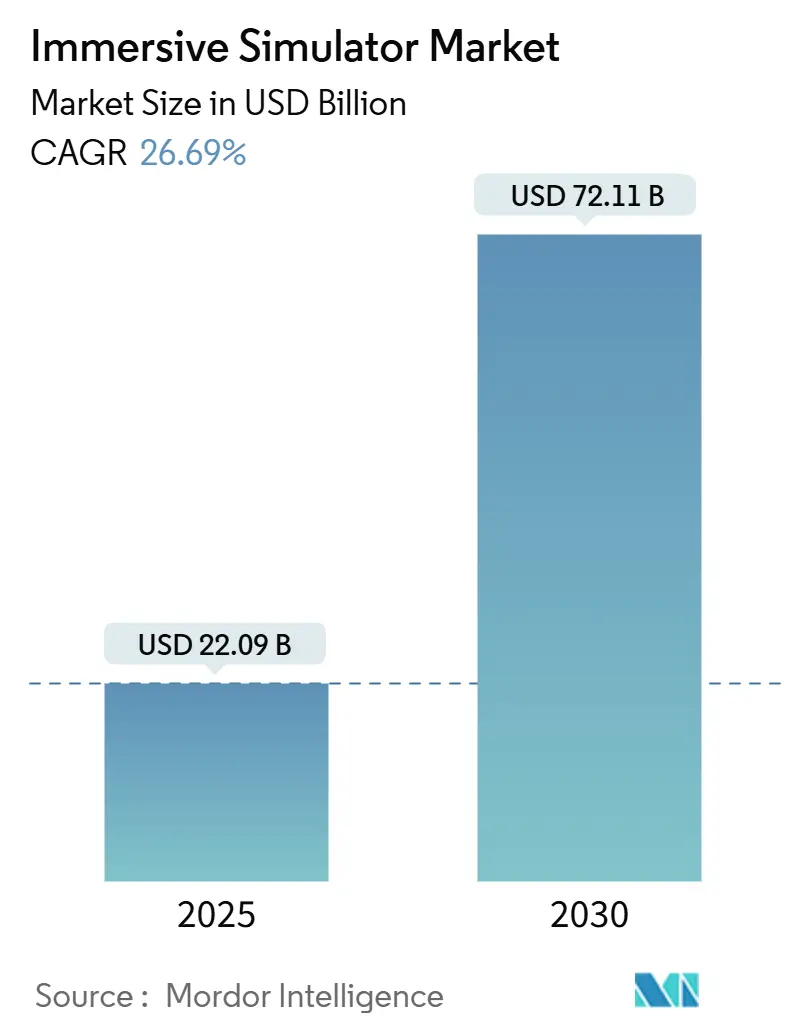

| Tamaño del Mercado (2025) | 22.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 72.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores Inmersivos por Mordor Intelligence

El tamaño del mercado de Simuladores Inmersivos se sitúa en USD 22,09 mil millones en 2025 y se prevé que alcance los USD 72,11 mil millones en 2030, lo que refleja una CAGR del 26,69% durante el período. La sólida demanda de capacitación sin riesgos en industrias peligrosas, la caída de los precios de los auriculares y las estrategias empresariales de gemelos digitales sustentan esta expansión. Los operadores industriales reportan reducciones de dos dígitos en las tasas de incidentes tras adoptar programas de seguridad de realidad virtual (VR), lo que valida el retorno de la inversión en seguridad de la tecnología. El hardware retiene la mayor cuota de ingresos porque las organizaciones deben primero construir una infraestructura confiable de visualización y cómputo; sin embargo, los modelos de capacitación como servicio centrados en servicios están impulsando el crecimiento a medida que las empresas externalizan la creación de contenido y el soporte del ciclo de vida. La creciente disponibilidad de 5G y computación en el borde también está trasladando las experiencias inmersivas multiusuario de implementaciones piloto a despliegues a escala, mientras que los organismos reguladores aceptan cada vez más los entornos virtuales como evidencia de cumplimiento, acortando los ciclos de calificación y ampliando los casos de uso abordables. La competencia se mantiene moderada; los principales actores de automatización industrial están integrando funcionalidades inmersivas en sus carteras existentes, incluso cuando los especialistas en realidad extendida (XR) de nicho aseguran victorias específicas por sector.

Conclusiones Clave del Informe

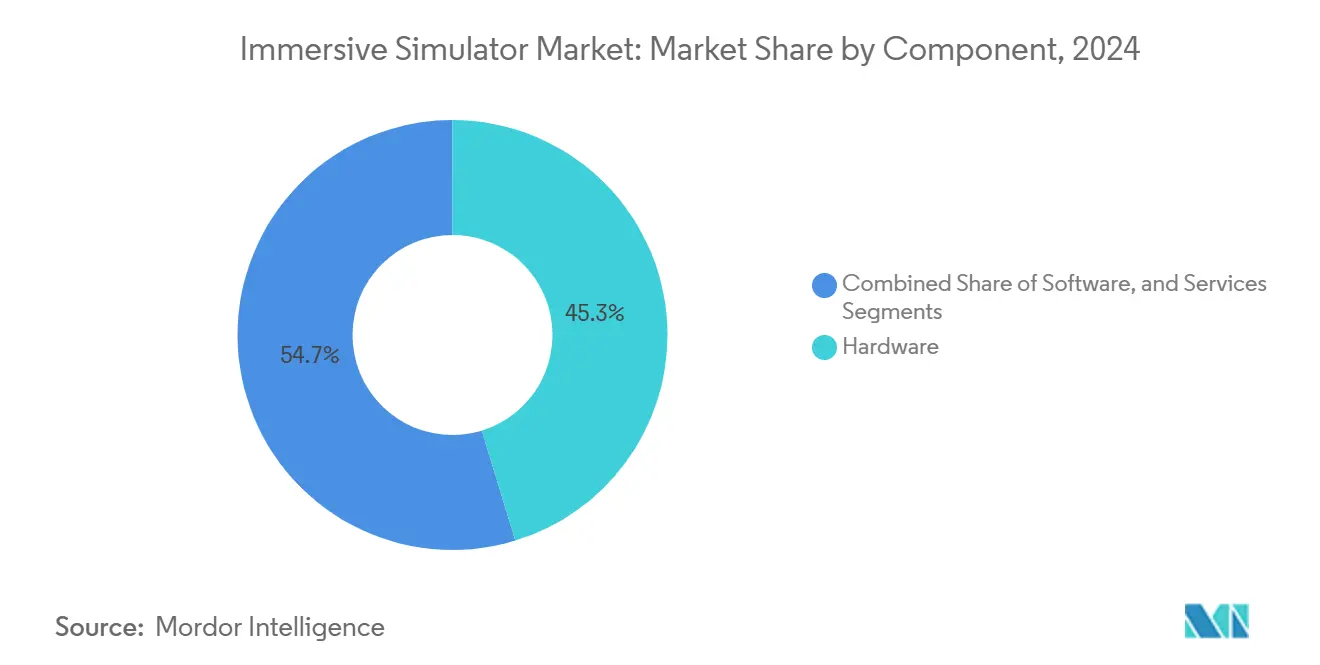

- Por componente, el hardware lideró con el 45,28% de la participación del mercado de Simuladores Inmersivos en 2024; se proyecta que los servicios se expandan a una CAGR del 27,39% hasta 2030.

- Por tecnología de simulación, la realidad virtual capturó el 38,57% de la cuota de ingresos en 2024, mientras que se prevé que la realidad mixta avance a una CAGR del 26,97% hasta 2030.

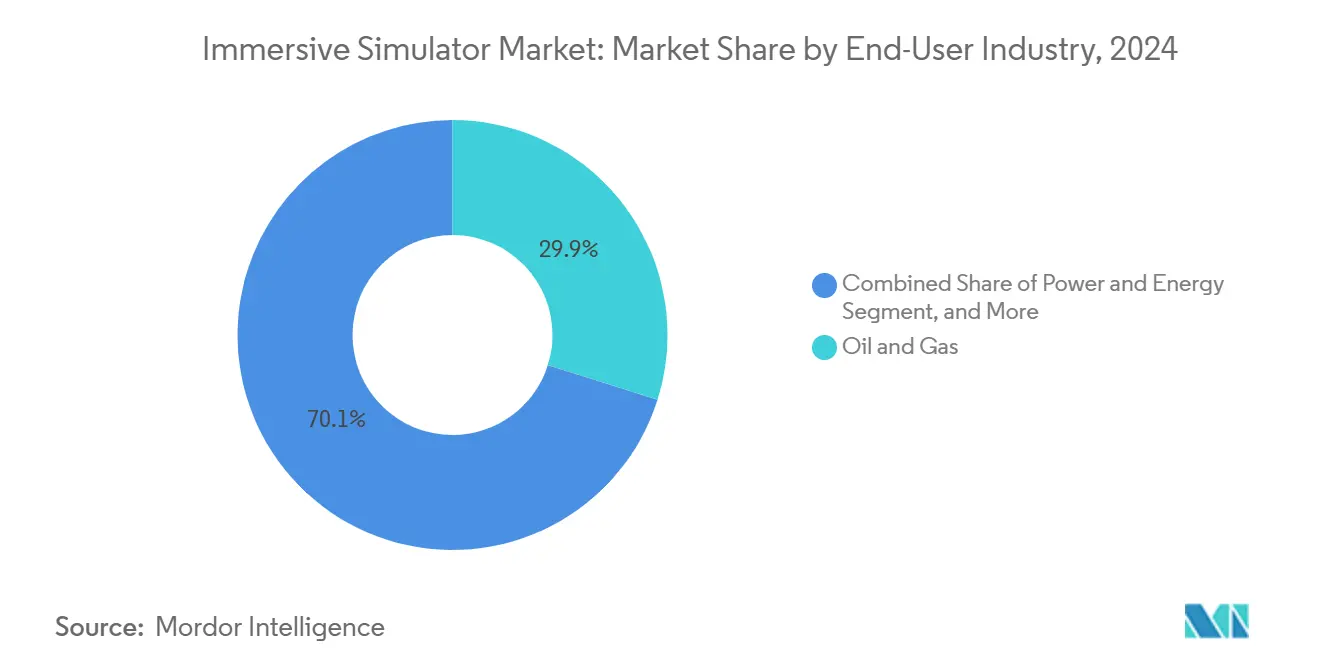

- Por industria de usuario final, el petróleo y el gas representaron el 29,87% del tamaño del mercado de Simuladores Inmersivos en 2024; se prevé que los productos farmacéuticos y la atención sanitaria registren un crecimiento con una CAGR del 26,73% hasta 2030.

- Por aplicación, la capacitación y la educación representaron el 42,34% de la participación del tamaño del mercado de Simuladores Inmersivos en 2024, y la gestión de seguridad y emergencias avanza a una CAGR del 27,19% hasta 2030.

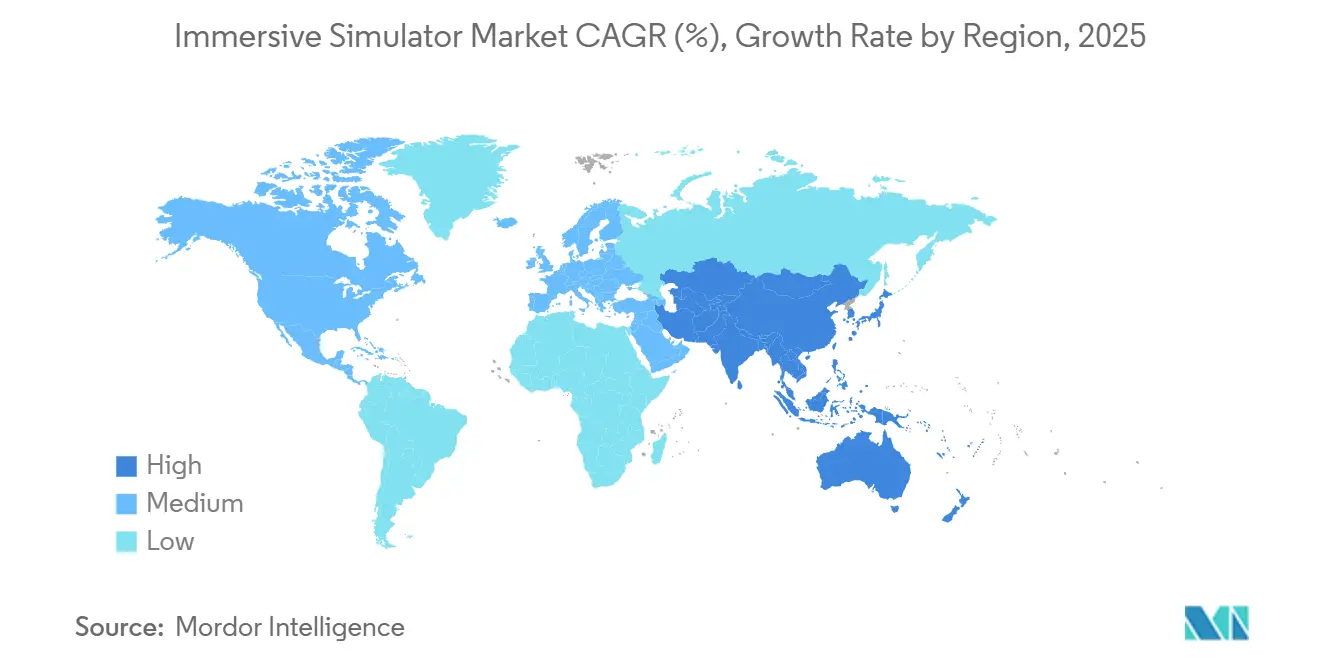

- Por geografía, América del Norte mantuvo el 32,86% de la participación del mercado de Simuladores Inmersivos en 2024, mientras que Asia-Pacífico registra la CAGR más rápida del 27,11% hasta 2030.

Tendencias e Información del Mercado Global de Simuladores Inmersivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores mandatos de capacitación en seguridad en industrias peligrosas | +4.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente disponibilidad de hardware de VR rentable | +3.8% | Global, acelerado en los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de gemelos digitales para la optimización de procesos | +3.5% | Corredores industriales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Iniciativas empresariales de mejora de competencias para una fuerza laboral preparada para la IA generativa | +3.1% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de simulación multiusuario renderizadas en el borde | +2.7% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Simulacros gubernamentales de riesgo climático mediante tecnología inmersiva | +2.4% | UE y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Mandatos de Capacitación en Seguridad

Los organismos de seguridad laboral ahora avalan los módulos de VR como prueba aceptable de competencia, lo que desencadena un aumento en la adquisición de soluciones inmersivas para escenarios de espacios confinados, riesgo de explosión y alta tensión. Los operadores de petróleo y gas que adoptaron simulacros de seguridad con VR registraron un 43% menos de lesiones en el plazo de un año. Refinerías europeas como IPLOM validaron una mayor confianza de los aprendices tras los ensayos de emergencia virtuales. Los estudios en construcción muestran una retención de conocimientos estadísticamente significativa cuando el contenido de protección contra caídas se imparte de forma inmersiva.[1]Ammar Alzarrad et al., "Introducción de un Sistema Interactivo de VR de Vanguardia para la Seguridad en la Construcción," Frontiers in Built Environment, frontiersin.org La aceptación regulatoria transforma la tecnología de piloto opcional a herramienta de cumplimiento esencial, lo que obliga a invertir incluso durante las restricciones de gasto de capital. El mayor impacto se concentra en regiones con una aplicación estricta de la seguridad, en particular la Administración de Seguridad y Salud Ocupacional (OSHA) de los Estados Unidos y la Agencia Europea para la Seguridad y la Salud en el Trabajo.

Creciente Disponibilidad de Hardware de VR Rentable

Los precios de venta promedio de los auriculares cayeron por debajo de los USD 700 en 2025, y las compras empresariales al por mayor aseguran descuentos de hasta el 30%. Los compradores industriales ahora acceden a dispositivos con precios de consumo con óptica 4K y seguimiento interno, reduciendo la brecha de rendimiento con los equipos tethered premium. Proveedores como Varjo lanzaron canalizaciones de renderizado en la nube que trasladan la carga gráfica a servidores de borde, extendiendo los ciclos de vida del hardware y reduciendo los costos de entrada.[2]Varjo, "Varjo Reality Cloud," varjo.com La inflexión de precios desbloquea la adopción entre los fabricantes pequeños y medianos que anteriormente consideraban las iniciativas inmersivas inasequibles. Los cortos ciclos de actualización aceleran aún más la sustitución y la expansión de flotas, amplificando los envíos de unidades durante el período de pronóstico.

Adopción de Gemelos Digitales para la Optimización de Procesos

Los simuladores inmersivos se conectan cada vez más con gemelos digitales de alta fidelidad para habilitar la puesta en marcha virtual y el mantenimiento predictivo. Las fábricas de semiconductores que integran la capacitación basada en gemelos digitales lograron reducciones del 25% en los costos logísticos y del 50% en los tiempos de transferencia. Los organismos de certificación colaboraron con proveedores de software para aprobar las pruebas basadas en gemelos digitales en lugar de prototipos físicos, reduciendo meses de los ciclos regulatorios y consolidando los entornos virtuales como parte de los flujos de trabajo de diseño obligatorios. La convergencia de flujos de datos de sensores, análisis de inteligencia artificial y gráficos fotorrealistas permite a los operadores ensayar condiciones de falla poco frecuentes y optimizar los procedimientos antes de la ejecución en planta, creando una demanda duradera de licencias de simulación y actualizaciones de contenido.

Mejora de Competencias Empresariales para la Fuerza Laboral de IA Generativa

Las organizaciones que implementan automatización habilitada por inteligencia artificial requieren empleados capaces de colaborar con agentes virtuales. El aprendizaje experiencial inmersivo mejora la retención de habilidades en un 40% en comparación con los formatos de aula, según investigaciones longitudinales en educación de enfermería. Las agencias de defensa de los Estados Unidos adoptaron módulos de habilidades conductuales en VR para intervenciones de liderazgo y salud mental, demostrando la versatilidad del medio más allá de las tareas técnicas. Los programas de subvenciones de los proveedores de soluciones financian el despliegue a gran escala en instituciones de formación profesional, ampliando el grupo de talentos capacitados en flujos de trabajo de computación espacial. El énfasis en la recapacitación continua sostiene contratos de servicio plurianuales e ingresos recurrentes de bibliotecas de contenido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -2.8% | Global, con impacto particular en las pymes | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas de control heredados | -2.1% | Regiones industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Cuellos de botella en la creación de contenido para escenarios específicos del dominio | -1.9% | Global, con concentración en industrias especializadas | Mediano plazo (2-4 años) |

| Preocupaciones sobre la soberanía de datos en implementaciones en la nube transfronterizas | -1.6% | Núcleo de la UE y Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

A pesar de los auriculares más económicos, las implementaciones integrales implican cámaras espaciales, GPU de nivel de estación de trabajo, herramientas de creación de contenido y adaptaciones de instalaciones. Las licencias de suscripción para software de creación inmersiva pueden superar los USD 65 por usuario al mes, lo que supone una carga significativa de gastos operativos para las organizaciones. Las empresas más pequeñas tienen dificultades para cuantificar el retorno de la inversión cuando se incluyen las interrupciones, los costos de incorporación de usuarios y la iteración de contenido. Las barreras financieras restringen la adopción temprana en las economías emergentes y ralentizan la penetración en las industrias de bajo margen, moderando la velocidad general del mercado.

Complejidad de Integración con Sistemas de Control Heredados

Muchos activos industriales operan con protocolos propietarios que carecen de exposición de datos en tiempo real, lo que complica la sincronización con los simuladores. Las empresas de servicios públicos que intentan vincular los sistemas de control distribuido de la década de 1990 con los motores 3D modernos se enfrentan a obstáculos de ciberseguridad y latencia. El DeltaV Mimic Field 3D de Emerson aborda algunos desafíos al incorporar archivos CAD y de escaneo láser existentes mientras mantiene la compatibilidad de protocolos.[3]Emerson, "DeltaV Mimic Field 3D," emerson.com Sin embargo, la integración completa de lectura y escritura aún requiere ingeniería a medida e implementaciones en múltiples fases, lo que alarga los plazos de los proyectos y retrasa la realización de ingresos para los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Infraestructura de Hardware Sustenta la Adopción

El tamaño del mercado de Simuladores Inmersivos para hardware alcanzó los USD 10,01 mil millones en 2025, equivalente al 45,28% del valor total. La sólida demanda de pantallas montadas en la cabeza, plataformas de movimiento y servidores acelerados por GPU consolida el liderazgo del hardware dentro del mercado de Simuladores Inmersivos. La estandarización en torno a los protocolos XR abiertos está ampliando los ecosistemas de dispositivos compatibles, mientras que las canalizaciones de renderizado en el borde reducen los requisitos de cómputo en el dispositivo y permiten auriculares más ligeros y económicos. Aunque los ingresos por hardware crecen a un ritmo de mediados de la adolescencia, los servicios registran la CAGR más alta del 27,39% a medida que las empresas externalizan el diseño de contenido, la integración de sistemas y la gestión del ciclo de vida.

Los proveedores de servicios agrupan el desarrollo de planes de estudio, los paneles de análisis y las actualizaciones continuas, a menudo mediante acuerdos de servicio gestionado plurianuales que amortizan la inversión inicial. El cambio favorece a los proveedores con equipos multidisciplinarios que abarcan el diseño instruccional y el modelado 3D. Las plataformas de software, mientras tanto, están evolucionando hacia la creación de contenido mediante arrastrar y soltar que capacita a los expertos internos en la materia, creando una vía de venta adicional desde los visores básicos hasta los motores de aprendizaje adaptativo impulsados por inteligencia artificial.

Por Tecnología de Simulación: La Realidad Mixta se Acelera

La realidad virtual retuvo el 38,57% de la participación del mercado de Simuladores Inmersivos en 2024; sin embargo, los dispositivos de realidad mixta logran la CAGR más rápida del 26,97% al combinar instrucciones digitales sobre activos físicos. Las plantas automotrices implementan pantallas montadas en la cabeza para superponer especificaciones de par sobre los motores, reduciendo el retrabajo y acortando los ciclos de capacitación. Las gafas de realidad aumentada permiten a los expertos remotos anotar los puntos de vista de los trabajadores en vivo, reduciendo drásticamente los costos de viaje y el tiempo de inactividad. Los simuladores de escritorio 3D no inmersivos persisten para el aprendizaje basado en teoría donde la inmersión situacional es menos crítica, manteniendo su relevancia en la academia y los centros de formación profesional sensibles a los costos.

Los equipos hápticos 4D y 5D emergentes enriquecen la capacitación para tareas de alta consecuencia, como la cirugía robótica, proporcionando retroalimentación táctil que imita la resistencia del tejido. El prototipo de retroalimentación de fuerza portátil de la Universidad Northwestern ilustra el potencial comercial a corto plazo de la háptica ligera que complementa la inmersión visual. A medida que la inferencia de inteligencia artificial se traslada al borde, los motores de simulación ajustan dinámicamente la dificultad del escenario, personalizando las sesiones y mejorando la validación de competencias.

Por Industria de Usuario Final: La Atención Sanitaria Supera a los Líderes Tradicionales

El petróleo y el gas conservaron la mayor participación individual del 29,87% del mercado de Simuladores Inmersivos en 2024, aprovechando las simulaciones virtuales de control de pozos y paradas de refinerías para minimizar el tiempo de inactividad y los accidentes. No obstante, los productos farmacéuticos y los entornos de atención sanitaria más amplios registran una CAGR del 26,73% por la creciente adopción para el ensayo quirúrgico, la educación en enfermería y la participación del paciente. Los reguladores de los Estados Unidos aprobaron múltiples herramientas de VR para cardiología, legitimando las modalidades inmersivas para uso clínico y acelerando los ciclos de adquisición hospitalaria.

El sector aeroespacial y de defensa sigue siendo un adoptante temprano, combinando visuales de alta fidelidad con dinámicas de vuelo basadas en física. La investigación de cabinas de realidad mixta de la NASA reporta puntuaciones más bajas de mareo por movimiento que las pantallas panorámicas heredadas, lo que señala un cambio generacional en el diseño de simuladores. Los despliegues en manufactura se están proliferando a través de líneas de soldadura, pintura y ensamblaje a medida que las empresas buscan mejoras de calidad e incorporación más rápida. El transporte, la logística, la minería y los productos químicos completan los panoramas de adopción donde las condiciones peligrosas o los flujos de trabajo complejos justifican presupuestos de simulación avanzada.

Por Aplicación: La Gestión de Seguridad y Emergencias Supera a la Capacitación Base

La capacitación y la educación representan actualmente el 42,34% del tamaño del mercado de Simuladores Inmersivos, abarcando desde la orientación básica sobre equipos hasta el entrenamiento en habilidades blandas. Sin embargo, los escenarios de gestión de seguridad y emergencias exhiben la CAGR más pronunciada del 27,19% a medida que los consejos de administración corporativos priorizan los mandatos de cero daños. Las empresas reportan reducciones del 43% en las tasas de lesiones tras la adopción de VR, lo que refuerza la justificación presupuestaria. Las agencias del sector público adquieren módulos inmersivos de mando de incidentes para ensayar eventos de víctimas masivas y riesgo climático sin movilización en el campo, ampliando la oportunidad más allá de la industria privada.

Las simulaciones de optimización de procesos y diseño integran datos de planta en tiempo real con la visualización de motores de juego para depurar los diseños antes de cortar el acero. Las superposiciones de mantenimiento y reparación guían paso a paso sobre el equipo, lo que permite a los técnicos junior lograr una precisión de nivel experto y liberar al personal senior para tareas de mayor valor. En todas las aplicaciones, los paneles de análisis cuantifican el tiempo de permanencia, la frecuencia de errores y las verificaciones de conocimiento, alimentando ciclos de mejora continua que consolidan los ingresos recurrentes de software y servicios.

Análisis Geográfico

América del Norte representó el 32,86% de la participación del mercado de Simuladores Inmersivos en 2024 gracias a las inversiones tempranas del Departamento de Defensa y el sector energético. El Entorno de Capacitación Sintética del Ejército de los Estados Unidos utiliza datos de terreno de alta resolución para construir simulacros virtuales a escala terrestre, anclando una sólida base de proveedores nacionales. Las directrices en evolución de la OSHA en torno a la exposición a la sílice cristalina, mientras tanto, aumentan la demanda de los empleadores de módulos virtuales conformes.

Asia-Pacífico registra la CAGR más rápida del 27,11% a medida que los gobiernos incorporan la realidad extendida (XR) en los planes digitales-industriales. Los ministerios chinos financiaron simuladores de VR para conductores, aviación y respuesta a desastres en más de una docena de provincias, mientras que los clústeres de manufactura indios pilotan la mejora de competencias basada en auriculares para mitigar la escasez de mano de obra calificada. La alta penetración de teléfonos inteligentes y los fabricantes de equipos originales de auriculares locales comprimen los costos, acelerando las conversiones de prueba de concepto empresarial.

Europa muestra una adopción constante impulsada por las directivas de seguridad industrial e imperativos de sostenibilidad; Siemens y BASF lideran las iniciativas de fábrica del futuro que integran la simulación inmersiva en las operaciones diarias. El sector de hidrocarburos de Oriente Medio implementa simuladores de intervención en pozos para capacitar a las fuerzas laborales expatriadas, y las empresas mineras africanas utilizan la realidad aumentada para el soporte de mantenimiento remoto. La adopción en América del Sur se concentra en las minas chilenas y brasileñas, donde los sitios remotos hacen necesaria la capacitación virtual para reducir las limitaciones de desplazamiento.

Panorama Competitivo

Los principales proveedores de automatización, incluidos Siemens, Honeywell y ABB, están integrando funcionalidades inmersivas en sus pilas de control de supervisión, ejecución de manufactura y gemelos digitales, aprovechando las bases de clientes instaladas para vender de forma cruzada módulos de simulación. La adquisición de Altair por parte de Siemens por USD 10,6 mil millones añade motores multifísicos y diseño generativo de inteligencia artificial, estrechando la integración entre la ingeniería y el entorno de ejecución inmersivo. La compra de Com Dev por parte de Honeywell fortalece el hardware de comunicaciones satelitales y posiciona a la empresa para extender la capacitación en XR a contextos de operaciones espaciales.

Los proveedores especializados como CAE, EON Reality, Varjo y VirtaMed se diferencian a través del enfoque vertical, ya sea en la capacitación de pilotos, la incorporación en fábricas o el ensayo de procedimientos médicos. La plataforma de XR conversacional de EON Reality combina la inteligencia artificial generativa con el aprendizaje espacial, ofreciendo orientación adaptativa que se ajusta a las respuestas del aprendiz. Los fabricantes de hardware persiguen ópticas fotorrealistas, seguimiento de manos y canalizaciones de renderizado en la nube para elevar la fidelidad de la inmersión mientras reducen la inversión en cómputo del lado del cliente.

Las barreras de entrada al mercado se centran en las bibliotecas de contenido propietarias, las certificaciones regulatorias y la experiencia en integración. Por lo tanto, las asociaciones dominan la actividad estratégica: los fabricantes de equipos originales se alinean con las empresas de software XR para ofrecer soluciones llave en mano, y los proveedores de nube atraen a las empresas de simuladores para impulsar el consumo en el borde. La intensidad competitiva se mantiene moderada, con los cinco mayores actores controlando aproximadamente el 45% de los ingresos, dejando espacio para los participantes regionales y de nicho.

Líderes de la Industria de Simuladores Inmersivos

AVEVA Group plc

Honeywell International Inc.

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Honeywell adquirió Com Dev International por CAD 455 millones (USD 345 millones), ampliando los componentes de conectividad para servicios de simulación basados en satélites.

- Junio de 2025: EON Reality lanzó una plataforma global de educación en XR con modelo freemium, ampliando el acceso al contenido de aprendizaje inmersivo más allá de los clientes empresariales.

- Mayo de 2025: Siemens presentó agentes de inteligencia artificial para la automatización industrial, habilitando la ejecución autónoma de procesos y vinculando los agentes a módulos de capacitación inmersiva para operadores.

- Marzo de 2025: ABB completó la adquisición del negocio de accesorios de cableado de Siemens en China, mejorando las carteras de automatización de edificios que integran instrucciones de trabajo en realidad aumentada.

Alcance del Informe Global del Mercado de Simuladores Inmersivos

| Hardware |

| Software |

| Servicios |

| Realidad Virtual (VR) |

| Realidad Aumentada (AR) |

| Realidad Mixta (MR) |

| Simulación 3D No Inmersiva |

| Simulación 4D/5D y Habilitada para Háptica |

| Petróleo y Gas |

| Energía Eléctrica |

| Productos Químicos |

| Metales y Minería |

| Productos Farmacéuticos y Atención Sanitaria |

| Aeroespacial y Defensa |

| Transporte y Logística |

| Manufactura |

| Otras Industrias de Usuario Final |

| Capacitación y Educación |

| Gestión de Seguridad y Emergencias |

| Mantenimiento y Reparación |

| Optimización de Procesos y Diseño |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología de Simulación | Realidad Virtual (VR) | ||

| Realidad Aumentada (AR) | |||

| Realidad Mixta (MR) | |||

| Simulación 3D No Inmersiva | |||

| Simulación 4D/5D y Habilitada para Háptica | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Energía Eléctrica | |||

| Productos Químicos | |||

| Metales y Minería | |||

| Productos Farmacéuticos y Atención Sanitaria | |||

| Aeroespacial y Defensa | |||

| Transporte y Logística | |||

| Manufactura | |||

| Otras Industrias de Usuario Final | |||

| Por Aplicación | Capacitación y Educación | ||

| Gestión de Seguridad y Emergencias | |||

| Mantenimiento y Reparación | |||

| Optimización de Procesos y Diseño | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Simuladores Inmersivos en 2025?

El tamaño del mercado de Simuladores Inmersivos es de USD 22,09 mil millones en 2025.

¿Qué CAGR se espera para los ingresos de Simuladores Inmersivos hasta 2030?

Se proyecta que los ingresos crezcan a una CAGR del 26,69% entre 2025 y 2030.

¿Qué segmento de componentes crece más rápido?

Los servicios registran la CAGR más alta del 27,39% a medida que las organizaciones externalizan el contenido y el soporte del ciclo de vida.

¿Qué región lidera en ingresos actuales?

América del Norte contribuye con el 32,86% de los ingresos de 2024 debido a las estrictas regulaciones de seguridad y el gasto en defensa.

¿Por qué los simuladores de realidad mixta están ganando impulso?

La realidad mixta superpone orientación digital sobre activos físicos, produciendo la CAGR más rápida del 26,97% al combinar el aprendizaje inmersivo con la ejecución de tareas en el mundo real.

¿Qué frena una adopción más amplia?

El alto gasto de capital inicial y los desafíos de integración con los sistemas de control heredados siguen siendo las principales restricciones.

Última actualización de la página el: