Tamaño y Cuota del Mercado de Juegos de Simulación en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

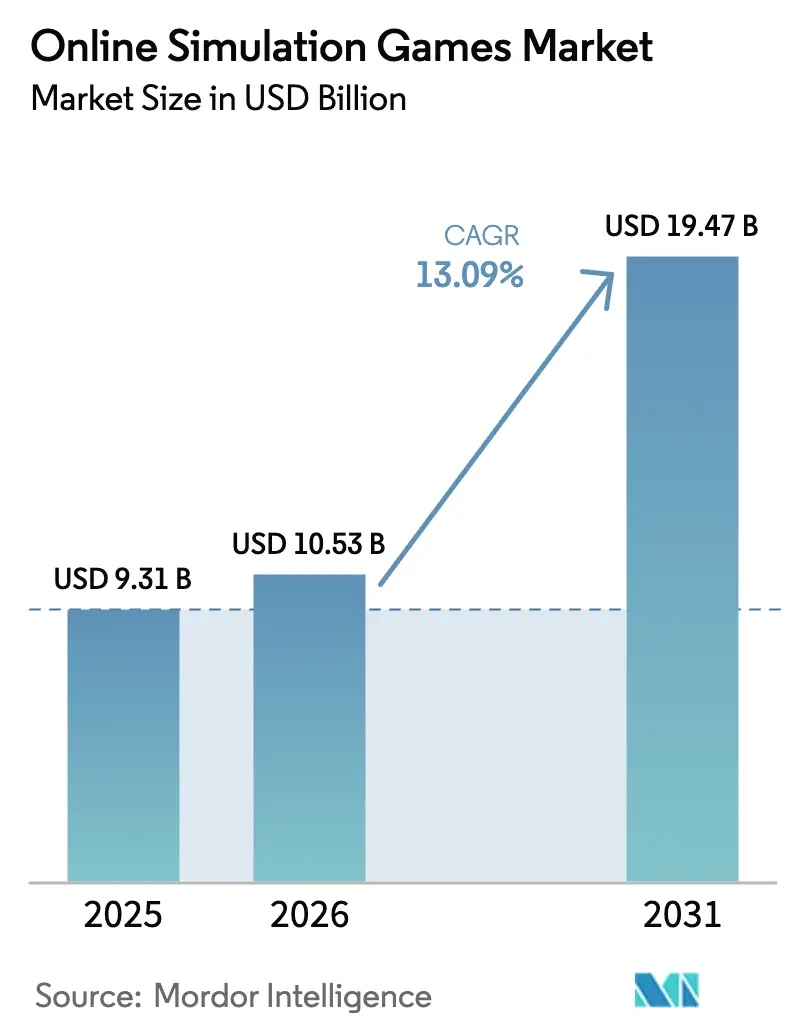

| Tamaño del Mercado (2026) | 10.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.09% CAGR |

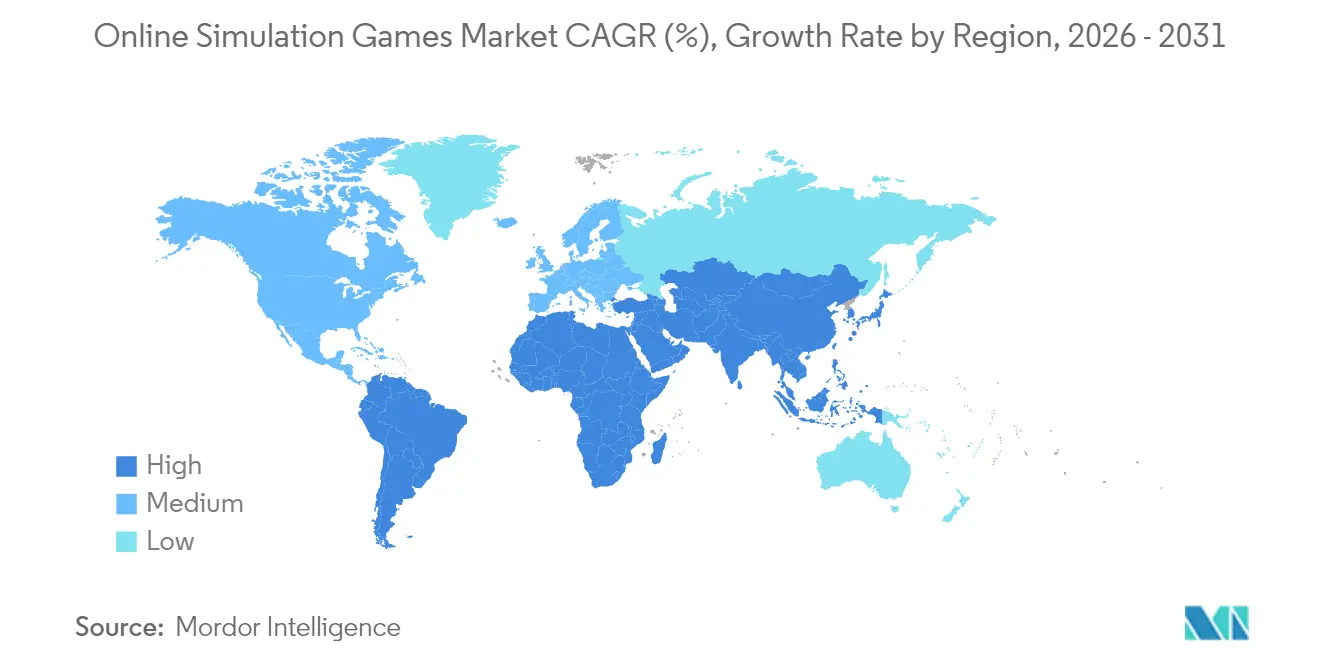

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Simulación en Línea por Mordor Intelligence

El tamaño del mercado de juegos de simulación en línea en 2026 se estima en USD 10,53 mil millones, creciendo desde el valor de 2025 de USD 9,31 mil millones con proyecciones para 2031 que muestran USD 19,47 mil millones, creciendo a una CAGR del 13,09% durante 2026-2031. El sólido gasto en motores de física fotorrealistas, la creciente adopción multiplataforma y la convergencia del entretenimiento con la formación profesional mantienen la curva de crecimiento pronunciada. La infraestructura avanzada en la nube está reduciendo la latencia y las barreras de hardware, ampliando la base de usuarios desde jugadores dedicados de PC hasta segmentos móviles casuales. La consolidación de editores, liderada por la estrategia post-Activision de Microsoft, está concentrando la propiedad intelectual y los grupos de talento, al tiempo que extiende el alcance de los estudios más pequeños hacia redes de distribución premium. Mientras tanto, la IA generativa está reformando los flujos de trabajo de diseño; el 62% de los estudios ya la utiliza para generar mundos y recursos, comprimiendo los plazos y costes de desarrollo. Los obstáculos regulatorios en torno a las cajas de botín en Europa están impulsando un giro hacia las suscripciones y los modelos de ingresos híbridos que pueden resistir mejor el escrutinio de cumplimiento normativo.

Conclusiones Clave del Informe

- Por plataforma, Móvil capturó el 59,40% del mercado de juegos de simulación en línea en 2025; los dispositivos VR/AR registran el crecimiento más rápido con una CAGR del 19,45% hasta 2031.

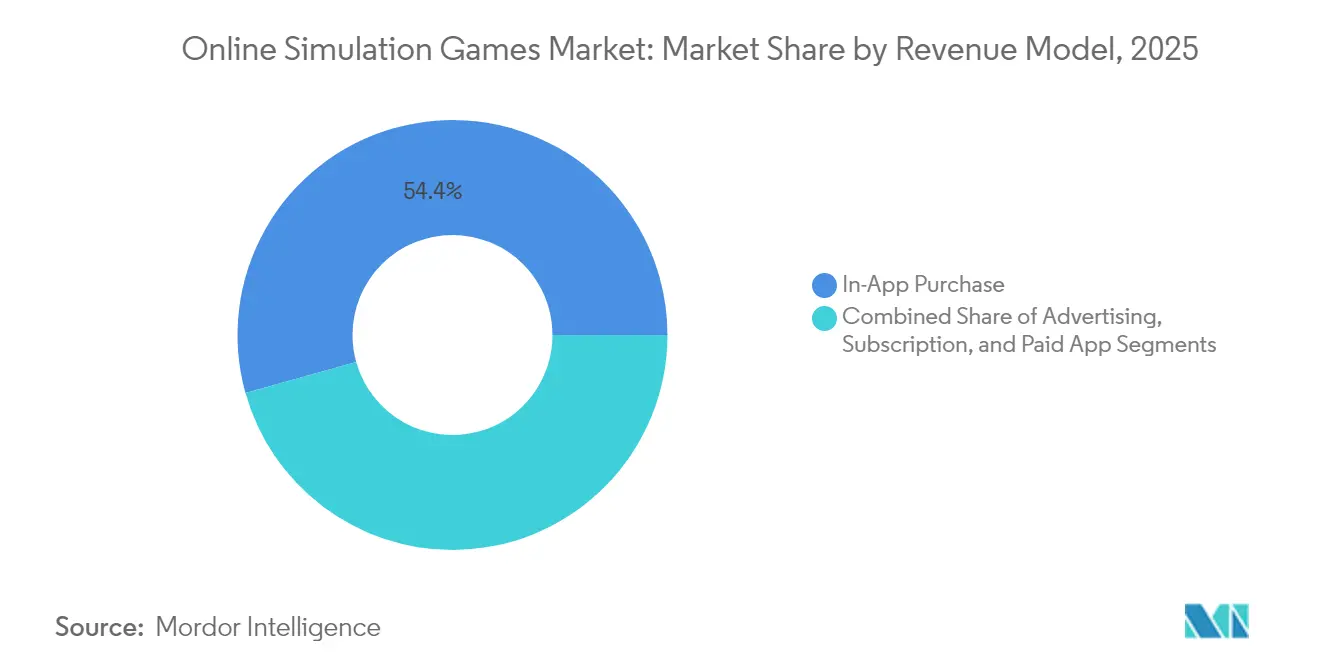

- Por modelo de ingresos, las Compras dentro de la Aplicación mantuvieron una cuota del 54,35% del tamaño del mercado de juegos de simulación en línea en 2025, mientras que las suscripciones avanzan a una CAGR del 15,55% entre 2026-2031.

- Por tipo de juego, la Simulación de Vida representó el 34,60% del mercado de juegos de simulación en línea en 2025; las simulaciones de Entrenamiento y Educación están en vías de crecer a una CAGR del 17,62% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 44,70% de la cuota del mercado de juegos de simulación en línea en 2025, mientras que se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 17,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juegos de Simulación en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de juegos móviles prioritarios en los mercados asiáticos emergentes | +3.2% | Asia-Pacífico; con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento de la infraestructura de juegos en la nube que permite simulaciones de baja latencia en América del Norte | +2.5% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Integración de IA generativa para la construcción de mundos en tiempo real que impulsa el compromiso de los jugadores | +2.8% | Global; adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los derechos de transmisión de deportes electrónicos para títulos de simulación en Europa | +1.9% | Europa; América del Norte; Asia Oriental | Mediano plazo (2-4 años) |

| Iniciativas de economía digital respaldadas por el gobierno que impulsan estudios independientes de simulación en América del Sur | +1.5% | América del Sur (Brasil, Argentina, Chile) | Largo plazo (≥ 4 años) |

| Creciente adopción de simuladores de vuelo y conducción VR para entrenamiento en Oriente Medio | +1.8% | Oriente Medio; África del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Juegos Móviles Prioritarios en los Mercados Asiáticos Emergentes

Las descargas móviles alcanzaron 4.200 millones en el Sudeste Asiático durante el primer semestre de 2024, con Indonesia como contribuyente único del 41%.[1]Equipo de Participación de Z.com, "Exploremos las Tendencias de Uso de Juegos Móviles en Asia," engagement.z.com La disposición a gastar supera ahora el 60% en Indonesia, Malasia y Tailandia, lo que motiva a los editores a localizar contenido y apostar por simulaciones de temática culinaria y deportiva con resonancia cultural. La expansión de la cobertura 5G está desbloqueando físicas complejas anteriormente limitadas a los PC, reforzando el dominio móvil del mercado de juegos de simulación en línea en la región. Los estudios que aprovechan estas condiciones alcanzan rápida escala sin los altos costes de marketing iniciales de las consolas o los PC.

Crecimiento de la Infraestructura de Juegos en la Nube que Permite Simulaciones de Baja Latencia en América del Norte

Las arquitecturas basadas en el perímetro, como los Servidores Multijugador de AccelByte integrados con Microsoft Azure, ofrecen ahora diversas familias de máquinas virtuales ajustadas para cargas de trabajo de simulación.[2]Thomas Burelli et al., "Es Oficial: Los Juegos Olímpicos de Deportes Electrónicos se Celebrarán en 2025," The Conversation, theconversation.com El Low Latency DOCSIS de CableLabs reduce aún más la latencia, permitiendo que simulaciones de vuelo o construcción de ciudades con gran ancho de banda funcionen a la perfección a través de conexiones ordinarias. Al abstraer el rendimiento del hardware del usuario final, los desarrolladores desbloquean nuevas regiones donde las GPU de alta especificación siguen siendo escasas, ampliando la base direccionable del mercado de juegos de simulación en línea.

Integración de IA Generativa para la Construcción de Mundos en Tiempo Real que Impulsa el Compromiso de los Jugadores

El inZOI de Krafton se lanzó en marzo de 2025 con personajes no jugadores impulsados por IA y herramientas que convierten imágenes 2D en activos 3D jugables, vendiendo 1 millón de copias en su primera semana. Los jugadores esperan ahora historias emergentes en lugar de misiones predefinidas, lo que impulsa a los diseñadores a proporcionar variables infinitas. Los flujos de producción que antes requerían meses de creación manual de activos ahora completan las tareas en días, acelerando las actualizaciones que mantienen al mercado de juegos de simulación en línea generando contenido fresco. La IA también localiza el diálogo bajo demanda, reduciendo el tiempo de entrada en nuevos territorios e impulsando las métricas de retención que justifican los precios de suscripción.

Expansión de los Derechos de Transmisión de Deportes Electrónicos para Títulos de Simulación en Europa

Los contratos mediáticos europeos para los deportes electrónicos de simulación ganan valor a medida que la audiencia crece junto con un sector regional de deportes electrónicos proyectado a superar los USD 1.000 millones en 2025.[3]AccelByte Engineering, "Proveedor de VM para la Gestión de Servidores de Juegos," accelbyte.io Los Juegos Olímpicos de Deportes Electrónicos, que debutan en Arabia Saudita, colocan simuladores de vuelo, agricultura y automovilismo en un escenario global. La exposición televisiva recluta nuevos jugadores que se identifican con los deportes del mundo real pero buscan el control interactivo. Los editores monetizan a través de superposiciones de patrocinio y pases de torneo, diversificando el mercado de juegos de simulación en línea y alejándolo de la dependencia de las microtransacciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta demanda de GPU que supera la oferta, inflando los costes de hardware para las simulaciones en PC | -1.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Estrictas regulaciones sobre cajas de botín en Europa que limitan las opciones de monetización | -1.2% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Limitaciones de ancho de banda en el África rural que dificultan las experiencias multijugador en tiempo real | -0.8% | Áreas rurales seleccionadas de África y América del Sur | Largo plazo (≥ 4 años) |

| Aumento de los costes de desarrollo para motores de física fotorrealistas | -1.5% | Estudios independientes globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de GPU que Supera la Oferta, Inflando los Costes de Hardware para las Simulaciones en PC

La cuota del 86% de Nvidia en las GPU de juegos discretas otorga a los desabastecimientos una influencia directa sobre los precios minoristas.[4]Charlie Peng, "Nvidia Corporation: Auditoría Estratégica de la Industria de Juegos de PC," digitalcommons.unl.edu Los consumidores posponen las actualizaciones, reduciendo la porción premium de PC del tamaño del mercado de juegos de simulación en línea. Los desarrolladores reducen los paquetes de texturas o añaden modos renderizados en la nube que trasladan el cómputo a los centros de datos. Si bien la transmisión salva la brecha, desvía el gasto hacia las tarifas de plataforma y deja márgenes muy reducidos para los títulos que dependen de las ventas de hardware fijo.

Estrictas Regulaciones sobre Cajas de Botín en Europa que Limitan las Opciones de Monetización

La acción de cumplimiento de la Comisión Europea en 2025 contra las ventas dentro del juego dirigidas a jóvenes añade reglas de divulgación y clasificaciones por edades. La prohibición de Bélgica ya sentó precedente; Alemania ahora señala los títulos que contienen cajas de botín en el punto de venta. Los estudios rediseñan los bucles de recompensa en tablas de probabilidad transparentes o cambian a pases de temporada. La diversificación protege los ingresos pero prolonga los costes de adquisición de usuarios, ejerciendo presión sobre los desarrolladores más pequeños y restringiendo la liquidez en la industria de juegos de simulación en línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Ingresos: El impulso de las suscripciones remodela los patrones de gasto

Las compras dentro de la aplicación aportaron el 54,35% de los ingresos de 2025, reflejando su baja barrera de entrada y la psicología impulsada por impulsos. Se prevé que el tamaño del mercado de juegos de simulación en línea para las suscripciones se expanda a una CAGR del 15,55% de 2026 a 2031, ya que los estudios valoran el flujo de caja predecible. La regulación de las cajas de botín acelera esa migración, y surgen estructuras híbridas donde las microtransacciones opcionales complementan los pases mensuales. El gasto en publicidad en títulos de simulación aumentó un 26,7% interanual, impulsado por formatos de vídeo recompensado que mantienen el compromiso sin muros de pago. Los modelos de descarga de pago persisten entre los simuladores de aeronaves o industriales de nicho que sirven a comunidades profesionales dispuestas a invertir por adelantado.

Una mayor retención anual se correlaciona con los paquetes de suscripción que incluyen paquetes de expansión exclusivos y guardados en la nube multiplataforma. Las métricas de fidelidad demuestran que los usuarios inscritos durante más de doce meses promedian un 42% más de tiempo de juego, lo que evidencia que las actualizaciones predecibles aseguran la presencia de marca. A medida que los operadores de telecomunicaciones incluyen suscripciones de juegos en los planes de datos, el mercado de juegos de simulación en línea se amplía hacia demografías anteriormente sensibles al precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma: La inmersión VR/AR desafía la supremacía móvil

El móvil posee el 59,40% del volumen actual debido a la amplia penetración de los teléfonos inteligentes y la comodidad de las tiendas de aplicaciones. Sin embargo, los precios de los auriculares bajaron por debajo de los USD 400 en 2025, impulsando las ventas de VR/AR hacia adelante a una CAGR del 19,45%. Los factores de forma más pequeños y el seguimiento sin marcadores externos reducen las tasas de mareo, atrayendo a audiencias casuales hacia simuladores de conducción y vuelo. La transmisión en la nube extiende los visuales de calidad de consola a los Chromebooks y los televisores inteligentes, fusionando los límites de las plataformas.

El PC retiene comunidades de modificación fieles que amplían los ciclos de vida de los títulos de construcción de ciudades y agricultura, preservando un rincón lucrativo, aunque de nicho, del mercado de juegos de simulación en línea. Las consolas proporcionan objetivos de hardware estandarizados, simplificando la optimización y asegurando velocidades de cuadro estables. La participación en el juego cruzado creció un 40% en 2024 a medida que los estudios se comprometieron con grupos de emparejamiento universales, reduciendo la fragmentación y maximizando el alcance.

Por Tipo de Juego: Entrenamiento y Educación se dispara a medida que las empresas adoptan el aprendizaje gamificado

Los títulos de Simulación de Vida mantuvieron el 34,60% de los ingresos en 2025, abarcando entornos sandbox sociales donde el contenido generado por los jugadores impulsa la viralidad. El interés corporativo impulsa la simulación de Entrenamiento y Educación hacia adelante a una CAGR del 17,62%. Las academias de aviación integran módulos de vuelo de realidad extendida que los reguladores aceptan como horas registrables, reduciendo los costes operativos. Las facultades de medicina emplean escenarios de diagnóstico de pacientes para practicar enfermedades raras sin riesgo clínico.

La Simulación de Vehículos avanza con físicas que aproximan la telemetría real con una varianza de un solo dígito, obteniendo el respaldo de organismos profesionales. Los simuladores de Construcción y Gestión se trasladan a los planes de lecciones de las aulas, fomentando el pensamiento estratégico en los planes de estudios de ingeniería. La Simulación Deportiva retiene una base de fans constante, amplificada por las ligas de deportes electrónicos que sincronizan los parches del juego con los calendarios de la temporada real, manteniendo alineados a los atletas y espectadores.

Análisis Geográfico

Asia-Pacífico contribuye con la mayor porción del mercado de juegos de simulación en línea, representando el 44,70% de los ingresos de 2025. China, Japón y Corea del Sur suministran usuarios de alto ARPU, mientras que Indonesia, Tailandia y Malasia impulsan los volúmenes de instalación después de que las descargas móviles alcanzaran 4.200 millones a principios de 2024. Los editores locales adoptan paquetes de idiomas y activos temáticos culturales para ampliar la duración media de las sesiones y la profundidad de las compras dentro de la aplicación.

La región de Oriente Medio y África traza la trayectoria más rápida con una CAGR esperada del 17,62% hasta 2031, impulsada por los fondos soberanos de inversión que asignan capital a aceleradores de juegos y arenas de deportes electrónicos. La Estrategia Nacional de Juegos y Deportes Electrónicos en Arabia Saudita describe objetivos de creación de empleo e incubación de estudios que integran la propiedad intelectual de simulación en iniciativas de turismo y educación. Los despliegues de infraestructura de fibra óptica y redes 5G reducen la latencia, alineando a toda la región con los estándares competitivos globales para los títulos en línea.

América del Norte mantiene el liderazgo técnico en la entrega en la nube y las herramientas de IA, registrando USD 2.000 millones en ingresos de simulación móvil en abril de 2025. Europa establece las normas de monetización, con las directivas de protección al consumidor que influyen en las decisiones de diseño globales. América del Sur aprovecha la Ley 14.852 de Brasil para otorgar estatus cultural a los juegos, fomentando subvenciones públicas e incentivos fiscales para los desarrolladores. Persisten las brechas de ancho de banda en las zonas rurales, por lo que los estudios incorporan la progresión sin conexión para garantizar la accesibilidad, manteniendo un crecimiento constante en todos los niveles económicos diversos del mercado de juegos de simulación en línea.

Panorama Competitivo

El panorama está moderadamente fragmentado. Electronic Arts, Take-Two Interactive y Microsoft juntos representan aproximadamente el 45% de los ingresos de los editores, aunque ninguno supera una cuarta parte del total. Microsoft señala ambiciones de adquisición en curso para ampliar su huella móvil y geográfica. Los estudios independientes aprovechan los servicios en la nube y la IA generativa para ofrecer activos de calidad AAA con equipos reducidos, fomentando la innovación que obliga a las empresas establecidas a iterar más rápido.

Las simulaciones de Entrenamiento y Educación invitan a los socios del sector aeroespacial y sanitario a acuerdos de codesarrollo, combinando resultados de entretenimiento y vocacionales. Los motores propietarios se convierten en coberturas estratégicas, aislando a los estudios de las tarifas de licencia de middleware, pero exigiendo empinados presupuestos de I+D. Los títulos de juego cruzado registraron un aumento de ingresos del 10% en 2023 y proyectan otro 7% en 2024, incentivando a los editores a abandonar la exclusividad de plataforma y cultivar ecosistemas holísticos dentro del mercado de juegos de simulación en línea.

Los flujos de inversión también llegan a sectores periféricos, como el hardware háptico y las empresas emergentes de renderizado en la nube, que reducen el tiempo de lanzamiento. La diferenciación competitiva se centra ahora en el ritmo de contenido, las herramientas generadas por el usuario y los servicios del ecosistema, en lugar de las publicaciones de compra única, reafirmando el cambio de la industria de juegos de simulación en línea hacia métricas de compromiso continuo.

Líderes de la Industria de Juegos de Simulación en Línea

Sony Interactive Entertainment Inc.

Tencent

Nintendo

Microsoft

NetEase, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Krafton lanzó el inZOI impulsado por IA, alcanzando 1 millón de unidades vendidas en su semana de lanzamiento y mostrando flujos de trabajo de generación de activos en tiempo real.

- Abril de 2025: La Comisión Europea avanzó en la aplicación de medidas contra la monetización dentro del juego dirigida a menores, obligando a revisiones de diseño antes de los lanzamientos regionales.

- Marzo de 2025: Los reguladores de la UE emitieron siete principios para las monedas virtuales dentro del juego, estableciendo estándares de transparencia que afectan a las economías de simulación.

- Febrero de 2025: El Comité Olímpico Internacional confirmó los Juegos Olímpicos de Deportes Electrónicos, abriendo una exposición a largo plazo para los títulos de simulación a las audiencias principales.

- Enero de 2025: GIANTS Software lanzó Farming Simulator 25, vendiendo 2 millones de copias en una semana y detallando hojas de ruta de expansión con nuevos vehículos y temporadas.

Alcance del Informe del Mercado Global de Juegos de Simulación en Línea

Los juegos de simulación en línea son videojuegos que permiten a los jugadores simular e involucrarse en diversas actividades, escenarios o experiencias del mundo real o ficticias dentro de un entorno multijugador en línea. Estos juegos se suelen jugar en varias plataformas, incluidos PC, consola, dispositivos móviles e incluso en entornos de realidad virtual.

El mercado de juegos de simulación en línea está segmentado por tipo (publicidad, compra dentro de la aplicación y aplicación de pago) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y el Resto del Mundo). Los tamaños y previsiones del mercado se proporcionan en valor (USD) para todos los segmentos anteriores.

| Publicidad |

| Compra dentro de la Aplicación |

| Suscripción |

| Aplicación de Pago |

| Móvil |

| PC |

| Consola |

| Dispositivos VR/AR |

| Simulación de Vida |

| Simulación de Vehículos |

| Simulación de Construcción y Gestión |

| Simulación Deportiva |

| Simulación de Entrenamiento y Educación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Modelo de Ingresos | Publicidad | |

| Compra dentro de la Aplicación | ||

| Suscripción | ||

| Aplicación de Pago | ||

| Por Plataforma | Móvil | |

| PC | ||

| Consola | ||

| Dispositivos VR/AR | ||

| Por Tipo de Juego | Simulación de Vida | |

| Simulación de Vehículos | ||

| Simulación de Construcción y Gestión | ||

| Simulación Deportiva | ||

| Simulación de Entrenamiento y Educación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de juegos de simulación en línea?

El mercado de juegos de simulación en línea está valorado en USD 10,53 mil millones en 2026 y se proyecta que alcance USD 19,47 mil millones para 2031.

¿Qué región lidera el mercado de juegos de simulación en línea?

Asia-Pacífico lidera con una cuota de mercado del 44,70% en 2025, impulsada por el alto uso de teléfonos inteligentes y el contenido móvil adaptado culturalmente.

¿Qué segmento de plataforma está creciendo más rápido?

Los dispositivos VR/AR representan la plataforma de más rápido crecimiento, expandiéndose a una CAGR del 19,45% de 2026 a 2031.

¿Cómo están afectando las regulaciones europeas a la monetización?

Las estrictas reglas sobre cajas de botín están empujando a los desarrolladores hacia suscripciones y pases exclusivamente cosméticos para garantizar el cumplimiento normativo y la estabilidad de los ingresos.

¿Por qué es importante la IA generativa para los juegos de simulación?

La IA generativa permite la construcción de mundos en tiempo real y el comportamiento autónomo de los personajes no jugadores, mejorando el compromiso y reduciendo el tiempo de desarrollo, como se observa con el inZOI de Krafton.

¿Qué impulsa el crecimiento en el segmento de simulación de Entrenamiento y Educación?

Los sectores corporativo, de aviación y sanitario están adoptando la simulación gamificada para el desarrollo de habilidades, impulsando una CAGR del 17,62% hasta 2031.

Última actualización de la página el: