Tamaño y Participación del Mercado de Simuladores GNSS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

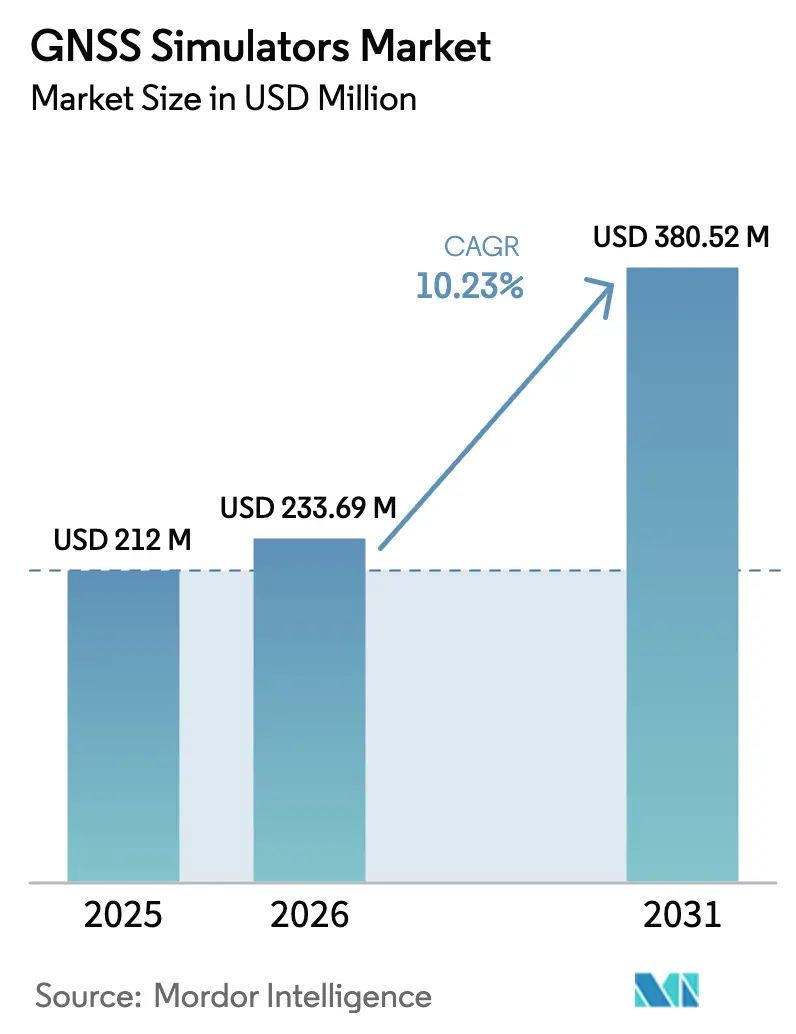

| Tamaño del Mercado (2026) | 233.69 Millones de dólares |

| Tamaño del Mercado (2031) | 380.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores GNSS por Mordor Intelligence

Se espera que el tamaño del mercado de simuladores GNSS crezca de USD 212 millones en 2025 a USD 233,69 millones en 2026, y se prevé que alcance USD 380,52 millones en 2031 a una CAGR del 10,23% durante el período 2026-2031. La demanda ha sido impulsada por la rápida migración de receptores de una sola constelación a receptores de múltiples constelaciones, el aumento de los requisitos para pruebas seguras de posicionamiento, navegación y temporización (PNT), y los continuos avances en las plataformas de radio definida por software (SDR). Los proveedores de hardware ampliaron la capacidad de canales, mientras que los proveedores de software introdujeron la generación de escenarios basada en la nube para acortar los ciclos de prueba. El desarrollo de vehículos autónomos, las señales PNT basadas en órbita terrestre baja (LEO) y la estricta contratación de defensa para soluciones antijamming mantuvieron colectivamente el mercado de simuladores GNSS en una sólida trayectoria de crecimiento en los sectores aeroespacial, automotriz, marítimo y del Internet de las Cosas (IoT). Sin embargo, la tecnología sujeta a controles de exportación limitó las ventas en ciertas regiones, y los elevados costos de capital ralentizaron la adopción entre los laboratorios más pequeños.

Conclusiones Clave del Informe

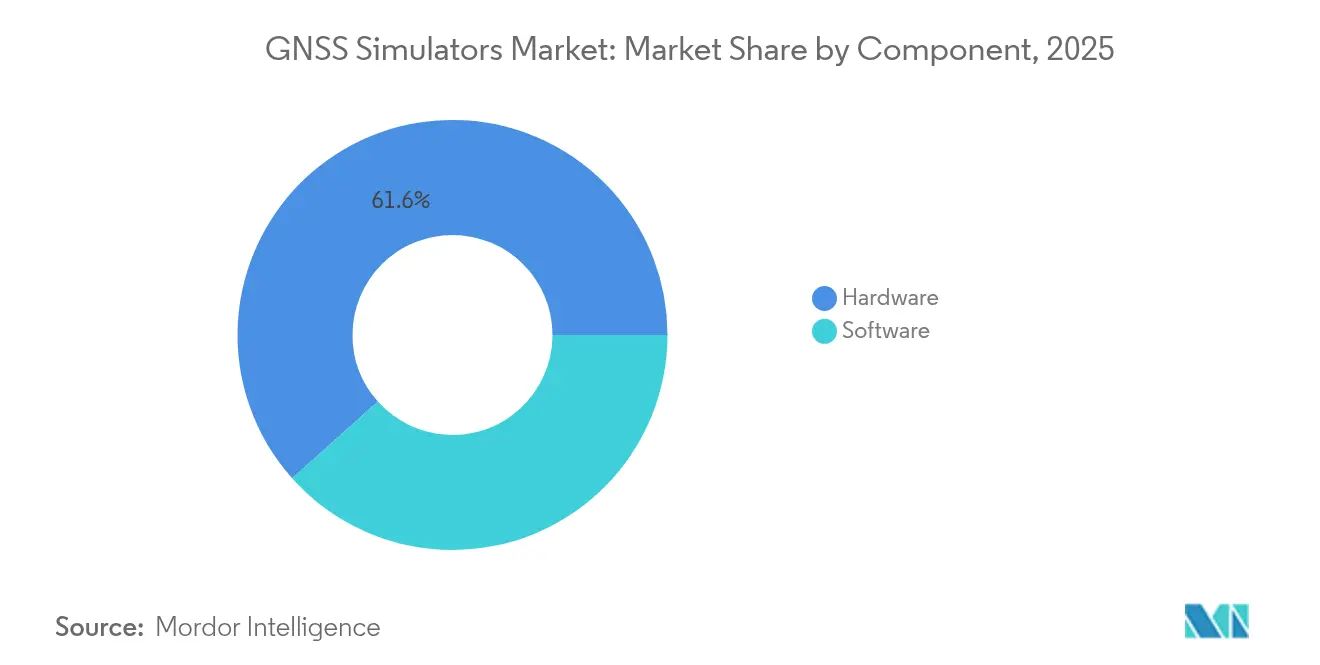

- Por componente, el hardware representó el 61,60% de la participación del mercado de simuladores GNSS en 2025; se proyecta que las licencias de software y los complementos SDR crecerán a una CAGR del 14,12% hasta 2031.

- Por tipo de canal, las plataformas multicanal (≤16) lideraron con una participación de ingresos del 56,60% en 2025, mientras que los sistemas de frente de onda/CRPA avanzan a una CAGR del 14,63% hasta 2031.

- Por compatibilidad con receptores GNSS, las pruebas basadas en GPS representaron el 45,70% de la demanda en 2025; se prevé que las soluciones compatibles con BeiDou se expandan a una CAGR del 13,74% entre 2026 y 2031.

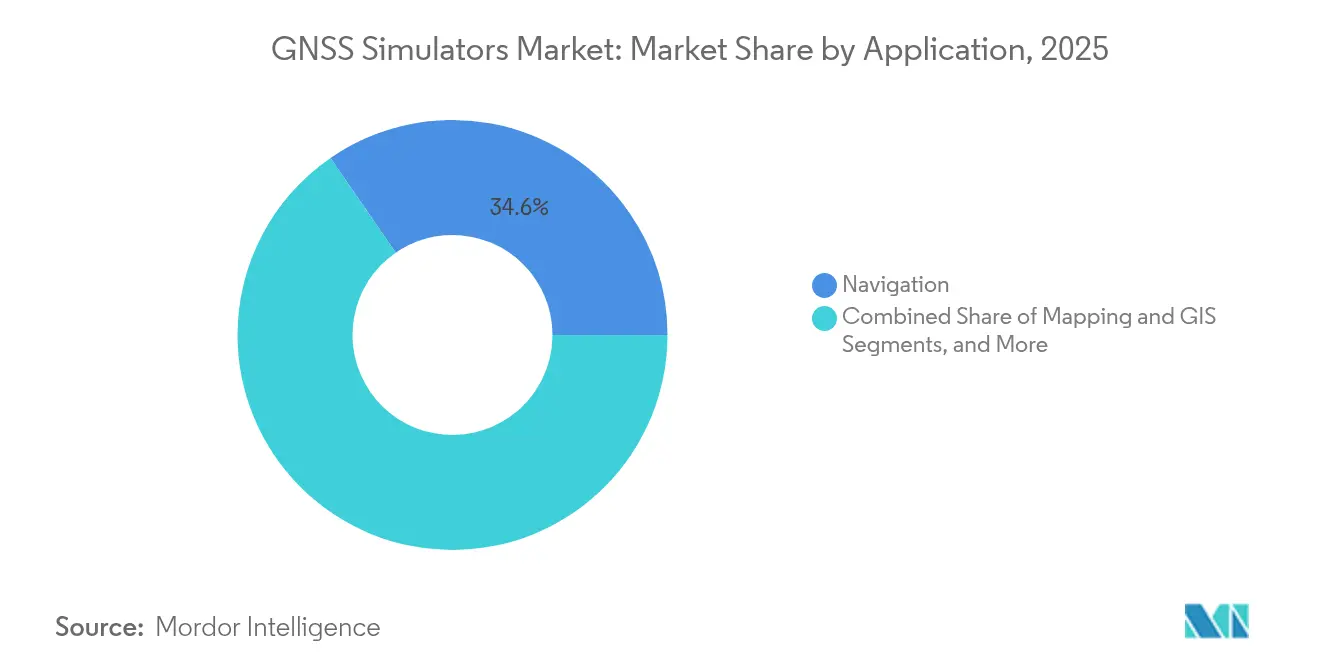

- Por aplicación, la investigación y desarrollo (I+D) en navegación captó el 34,60% del tamaño del mercado de simuladores GNSS en 2025, y se espera que la validación de sistemas espaciales escale a una CAGR del 16,28% hasta 2031.

- Por sector industrial, el sector militar y de defensa representó el 41,70% de los ingresos en 2025, mientras que el sector automotriz y de vehículos autónomos registrará la CAGR más alta del 17,39% hasta 2031.

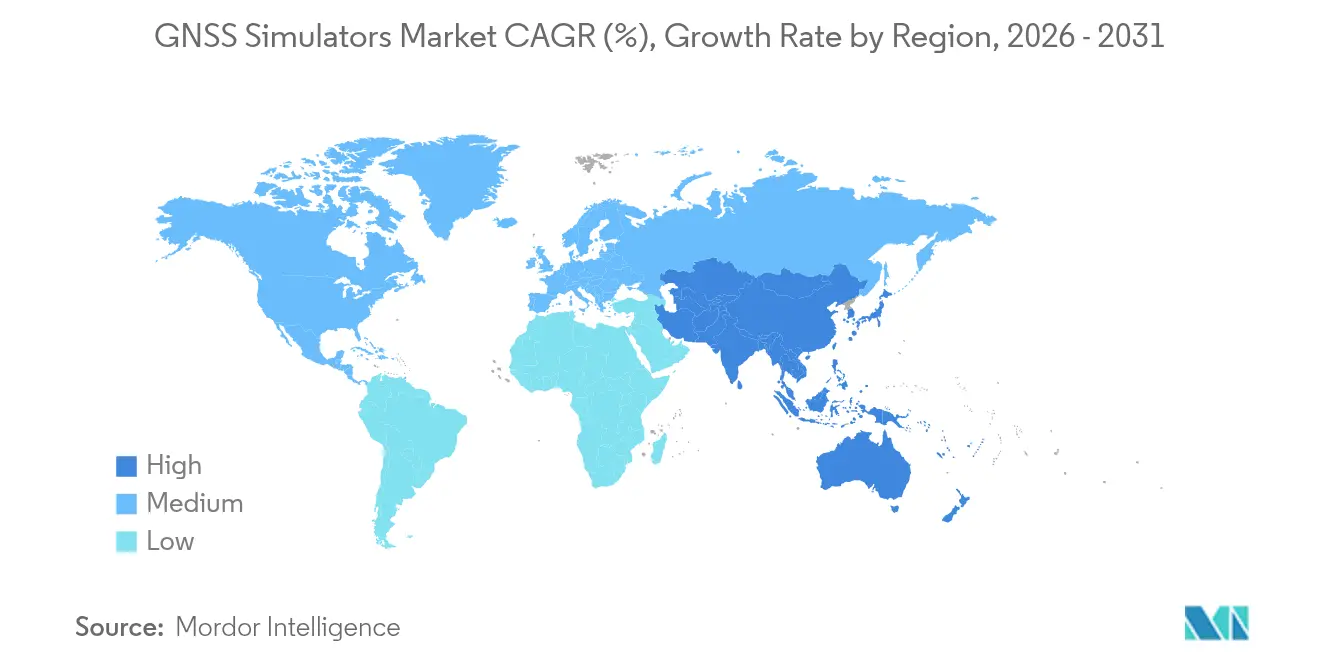

- Por región, América del Norte dominó con una participación del 37,80% en 2025; Asia-Pacífico registrará la CAGR más alta del 12,64% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Simuladores GNSS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la navegación de precisión | +3.1% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del IoT y dispositivos de consumo | +2.6% | Global, mayor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades de pruebas de hardware en el bucle (HIL) para vehículos autónomos | +2.1% | América del Norte, Europa, China, Japón | Largo plazo (≥4 años) |

| Mandatos de resiliencia PNT | +1.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Impulso de las constelaciones PNT en órbita terrestre baja (LEO) | +1.0% | Global | Largo plazo (≥4 años) |

| Simuladores SDR para servicios en órbita | +0.5% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El auge de la navegación de precisión reformuló los requisitos de prueba

Industrias como la agricultura, la topografía y la maquinaria automatizada pasaron de una precisión métrica a una precisión centimétrica, lo que obligó a los proveedores a replicar flujos de corrección, señales de múltiples constelaciones y flujos de trabajo RTK/PPP. La Agencia Espacial Europea financió proyectos que evaluaron esquemas de autenticación e integraciones visual-inerciales, lo que subraya cómo las capacidades de navegación soberana dependen de laboratorios de simulación avanzados.[1]Agencia Espacial Europea, "Elemento 1 – Innovación en Navegación por Satélite," esa.int

La integración del IoT impulsó la miniaturización y la optimización de costos

Los chipsets para el mercado masivo insertaron el GNSS en rastreadores de activos, dispositivos portátiles y electrónica de consumo, lo que generó demanda de simuladores compactos que reproduzcan el multipropagación urbano y el comportamiento de receptores de bajo consumo. El lanzamiento de la antena activa multibanda de Quectel ilustró la escala de la innovación en componentes en 2025.

El desarrollo de vehículos autónomos aceleró las pruebas de hardware en el bucle (HIL)

Los fabricantes de automóviles y las agencias de defensa sincronizaron la generación de señales GNSS con modelos de lidar, radar y cámara para validar la navegación segura en condiciones de cañón urbano y túnel. La suite de herramientas VANE del Ejército de los Estados Unidos integró dicha simulación multisensorial para acortar los ciclos de desarrollo.

Los mandatos de resiliencia PNT elevaron los requisitos de pruebas militares

Los compradores de defensa de Estados Unidos y Europa adquirieron sistemas de frente de onda para ensayar escenarios de jamming y spoofing. La tarjeta C-PNT compatible con CMOSS de Safran Federal Systems mostró arquitecturas modulares que combinan GNSS con señales alternativas para proteger activos de misión crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de capital | -1.6% | Global, mayor en mercados emergentes | Corto plazo (≤2 años) |

| Cambios en las señales satelitales | -1.0% | Global | Mediano plazo (2-4 años) |

| Límites de control de exportaciones | -0.8% | China, Rusia, Oriente Medio | Mediano plazo (2-4 años) |

| Herramientas de spoofing de código abierto | -0.5% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los elevados costos de capital limitaron la penetración del mercado

Los sistemas avanzados que superan los 16 canales o que incorporan antenas de frente de onda alcanzaban precios de cientos de miles de dólares, lo que mantuvo a muchas universidades y empresas emergentes en plataformas de prueba heredadas o basadas en SDR. Los proyectos conjuntos de NI y M3 Systems demostraron alternativas de menor costo, aunque no pudieron igualar completamente el rendimiento de radiofrecuencia (RF) de alta fidelidad.

Los cambios en las señales satelitales incrementaron la complejidad de las actualizaciones

La modernización continua del GPS, Galileo y BeiDou generó estructuras de señal en constante evolución que obligaron a realizar actualizaciones periódicas de hardware y firmware, lo que tensionó los presupuestos de los programas y prolongó los ciclos de validación. Los proveedores de hardware introdujeron chasis modulares y funciones de actualización remota, pero las pruebas de calificación aún requerían un tiempo de inactividad significativo para la recertificación del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Terreno frente al Dominio del Hardware

Las plataformas de hardware representaron el 61,60% de los ingresos en 2025, lo que destaca la importancia de la generación de RF de precisión para las campañas de prueba aeroespaciales y de defensa. Sus arquitecturas en bastidor alojaron canales de múltiples constelaciones, coherencia de fase y rangos dinámicos elevados exigidos por la validación de armas guiadas. Sin embargo, las licencias de software y los complementos SDR crecieron más rápido, a una CAGR del 14,12%, impulsados por constructores de escenarios alojados en la nube y licencias de pago por uso que redujeron las barreras de entrada para empresas emergentes y el ámbito académico.

Los enfoques definidos por software permitieron actualizaciones continuas para reflejar nuevos formatos de mensajes GNSS y modelos de interferencia. Los proveedores incorporaron generación de escenarios basada en inteligencia artificial (IA) que redujo el tiempo de elaboración manual de scripts en un 35%. Se proyecta que el tamaño del mercado de simuladores GNSS para innovaciones de software se expanda junto con la adopción de la implementación basada en contenedores en entornos DevSecOps. Las configuraciones híbridas que combinan interfaces SDR con equipos de cómputo comerciales estándar (COTS) permitieron a los equipos de ingeniería iterar rápidamente, reservando el tiempo de hardware de alta gama para las pruebas de aceptación final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Canal: La Tecnología de Frente de Onda Disrumpe los Simuladores Tradicionales

Las unidades multicanal (≤16) generaron el 56,60% de los ingresos de 2025, equilibrando costo y capacidad para aplicaciones de aviónica comercial, marítimas y de topografía. Sin embargo, se prevé que los sistemas de frente de onda/CRPA registren una CAGR del 14,63% a medida que los ejércitos priorizan el antijamming. Estas plataformas reproducen haces espacialmente separados que estimulan antenas de patrón de recepción controlado y miden el rendimiento de formación de nulos frente a interferencias hostiles.

Los simuladores de alto número de canales (>16) ocuparon un nivel intermedio para los integradores que necesitaban múltiples constelaciones pero no una emulación espacial completa. Mientras tanto, los equipos de canal único sirvieron para las líneas de prueba de fabricación de receptores de consumo. Se espera que la participación del mercado de simuladores GNSS para soluciones de frente de onda se amplíe a medida que los fabricantes de automóviles evalúen antenas de arreglo para funciones autónomas de Nivel 4 y busquen cámaras de prueba realistas en el aire conformes con la norma ISO 26262.

Por Compatibilidad con Receptores GNSS: La Adopción de BeiDou se Acelera

El soporte de GPS siguió siendo indispensable, cubriendo el 45,70% de las solicitudes de compatibilidad en 2025. La inclusión de BeiDou aumentó rápidamente a medida que la versión 3 ofreció cobertura global y servicios PPP-B2b a nivel decimétrico, lo que desencadenó una CAGR prevista del 13,74% en la demanda de simuladores relacionados. Galileo y GLONASS mantuvieron su relevancia para los mercados de temporización multifrecuencia, mientras que los sistemas regionales como NavIC y QZSS aparecieron en nuevos mandatos automotrices en toda Asia.

Los proveedores actualizaron el firmware para transmitir señales Galileo autenticadas por OSNMA y nuevos códigos civiles de BeiDou. El tamaño del mercado de simuladores GNSS vinculado a la cobertura integral de constelaciones creció a medida que los reguladores exigieron receptores de múltiples constelaciones para la seguridad de la aviación y la navegación marítima. Los laboratorios de prueba valoraron las máscaras de señal configurables que reproducían interrupciones programadas, anomalías en el almanaque de satélites y flujos de corrección diferencial para validar estrategias de resiliencia.

Por Aplicación: La Validación de Sistemas Espaciales Lidera el Crecimiento

La I+D en navegación captó el 34,60% del gasto en 2025, sustentando la creación de prototipos en laboratorio en entidades industriales, académicas y gubernamentales. Sin embargo, se proyecta que la validación de sistemas espaciales supere a todos los demás usos con una CAGR del 16,28%, a medida que proliferan las constelaciones en órbita terrestre baja (LEO), la exploración lunar y los programas de servicio en órbita. Los laboratorios de la NASA y la Agencia Espacial Europea instalaron bucles de retorno de cero retardo que imitan los desplazamientos Doppler y las dinámicas de señal encontradas por encima de los 1.000 km de altitud.

Los flujos de trabajo de cartografía/SIG, topografía y asistencia vehicular continuaron dependiendo del modelado de errores de multipropagación e ionosféricos. El mercado de simuladores GNSS continúa beneficiándose del acoplamiento estrecho con sensores inerciales en entornos de hardware en el bucle (HIL) que reducen las iteraciones de pruebas de campo. Las aplicaciones de temporización siguieron siendo un nicho, aunque esenciales para la sincronización de telecomunicaciones, donde el rendimiento del ruido de fase dictó la selección de equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: El Sector Automotriz Desafía el Dominio Militar

Los usuarios militares y de defensa mantuvieron una participación de ingresos del 41,70% en 2025, impulsada por las pruebas en campo de tiro, la guía de municiones y la resiliencia en la guerra electrónica. Sin embargo, el sector automotriz y de vehículos autónomos exhibirá la CAGR más alta del 17,39% hasta 2031, a medida que las funcionalidades de Nivel 3 y superiores dependen del posicionamiento a nivel de carril. La norma china GB/T 45086.1-2024, vigente desde junio de 2025, ya ha impulsado a los fabricantes de equipos originales (OEM) a ampliar la cobertura de los simuladores GNSS para las auditorías de cumplimiento.

Los fabricantes de electrónica de consumo buscaron plataformas de prueba asequibles para caracterizar el rendimiento de doble frecuencia de los teléfonos inteligentes en escenarios de cielo bloqueado. Los operadores marítimos y aeroespaciales exigieron la calibración del centro de fase de múltiples antenas para la aproximación y el aterrizaje de precisión. La industria de simuladores GNSS también abordó la temporización en centros de datos de borde de telecomunicaciones, garantizando que los segmentos de red 5G cumplieran con la sincronización a nivel de microsegundo.

Análisis Geográfico

América del Norte lideró el mercado de simuladores GNSS con una participación del 37,80% en 2025, impulsada por el financiamiento del Pentágono para soluciones de frente de onda y los campos de prueba de la Fuerza Espacial. Los contratos para la validación de CRPA antijamming sostuvieron adquisiciones de alto valor entre contratistas principales como Safran Electronics and Defense y Spirent Communications. El vibrante ecosistema de vehículos autónomos de la región amplificó la demanda de plataformas de hardware en el bucle (HIL) que integran GNSS con alimentaciones de lidar y radar.

Asia-Pacífico ha sido la geografía de más rápido crecimiento, con una CAGR esperada del 12,64% hasta 2031. La adopción de BeiDou en China en logística, transporte por aplicación y la infraestructura de ciudades inteligentes impulsó las actualizaciones de simuladores en institutos de I+D y centros de prueba provinciales. La ampliación de NavIC en India para la agricultura y la gestión de desastres creó canales de adquisición para simuladores de modo dual. Las fortalezas de la manufactura local redujeron los precios, lo que permitió una mayor adopción entre las universidades.

Europa mantuvo una participación significativa, respaldada por el financiamiento de innovación NAVISP de la Agencia Espacial Europea y la modernización de Galileo. Los proveedores de primer nivel del sector automotriz en Alemania y Suecia integraron bancos de simuladores en los flujos de verificación de seguridad funcional. La región enfatizó la navegación autenticada, impulsando actualizaciones que replican casos de uso de OSNMA y escenarios de PNT resiliente para el ferroviario y la aviación. Los proyectos de investigación colaborativa entre universidades y pequeñas y medianas empresas fomentaron marcos de prueba SDR de arquitectura abierta, asegurando que el mercado de simuladores GNSS se mantuviera competitivo y tecnológicamente diverso.

Panorama Competitivo

El mercado de simuladores GNSS mostró una consolidación moderada, con los cinco principales proveedores representando aproximadamente el 65% de los ingresos. Spirent Communications mantuvo el liderazgo a través de su plataforma PNT X, que ofrece hasta 2.000 señales controlables de forma independiente y temporización de subnanosegundo. Rohde and Schwarz aprovechó su amplia experiencia en RF para integrar fuentes de interferencia de banda ancha dentro de un único gabinete, reduciendo el espacio en bastidor en los laboratorios automotrices.

Las fusiones y adquisiciones (M&A) reformularon el posicionamiento competitivo. Hexagon cerró la adquisición de Septentrio en abril de 2025, fortaleciendo el posicionamiento para soluciones autónomas y de misión crítica, al tiempo que añadió conocimiento de receptores a nivel de circuito integrado de aplicación específica (ASIC) a su cartera.[4]Hexagon, "Hexagon Completa la Adquisición de Septentrio NV," hexagon.com VIAVI Solutions completó la adquisición de Inertial Labs en diciembre de 2024, ampliando su oferta para incluir navegación inercial asistida visualmente para operaciones en entornos de denegación de GPS. Las solicitudes de patentes —como la emulación multicanal en el aire de Spirent— destacaron la sostenida inversión en propiedad intelectual, esencial para la diferenciación premium.

Los proveedores de nicho apuntaron a modelos exclusivamente de software que emplean SDR de código abierto, atractivos para el ámbito académico y las empresas emergentes con presupuesto limitado. La presión competitiva fomentó paquetes de soluciones integrales que combinan simuladores con analizadores de grabación y reproducción, kits de integración GNSS/inercial y paneles de análisis alojados en la nube. Las oportunidades en espacios no cubiertos permanecen en los buques de superficie autónomos marítimos y los corredores de movilidad aérea urbana, donde las pruebas de alta dinámica aún están en etapa incipiente.

Líderes de la Industria de Simuladores GNSS

Spirent Communications

Rhode & Schwarz

Orolia

VIAVI Solutions

Hexagon AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hexagon completó las adquisiciones de la suite de software Geomagic y Septentrio NV, incurriendo en costos de transacción de 40 millones de euros.

- Marzo de 2025: Safran Federal Systems presentó una tarjeta C-PNT compatible con CMOSS que admite señales GNSS, AltNav, LEO y M-Code en el Simposio de Fuerza Global de la Asociación de los Estados Unidos del Ejército (AUSA).

- Enero de 2025: Quectel Wireless Solutions presentó la antena GNSS activa multibanda YEGN103W8A en el CES 2025, mejorando la precisión para dispositivos IoT.

- Diciembre de 2024: VIAVI Solutions adquirió Inertial Labs por USD 150 millones, añadiendo USD 50 millones a los ingresos proyectados para 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de simuladores GNSS como la venta de sistemas de hardware y software que recrean señales satelitales de múltiples constelaciones —GPS, Galileo, GLONASS, BeiDou, QZSS y similares— en un entorno de laboratorio o producción, de modo que los ingenieros puedan probar receptores en condiciones orbitales, atmosféricas y de interferencia repetibles.

Exclusión del Alcance: Los generadores de señal que emiten un único tono GPS de frecuencia fija sin modelado del movimiento satelital no están incluidos.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Por Tipo

- Monocanal

- Multicanal

- Por Receptor GNSS

- GPS

- Galileo

- GLONASS

- BeiDou

- Por Aplicación

- Navegación

- Cartografía

- Topografía

- Servicios Basados en Localización

- Sistemas de Asistencia Vehicular

- Otros

- Por Sector Industrial

- Militar y Defensa

- Automotriz

- Electrónica de Consumo

- Marino

- Aeroespacial

- Geografía***

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Asia

- India

- China

- Japón

- Australia y Nueva Zelanda

- América Latina

- Brasil

- Argentina

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a diseñadores de hardware, gerentes de validación y líderes de programa en América del Norte, Europa y Asia-Pacífico para verificar rangos de precios, preferencias de canales y casos de uso emergentes (por ejemplo, hardware en el bucle automotriz). Las encuestas de seguimiento con integradores aeroespaciales y de defensa nos ayudaron a ajustar las curvas de adopción y refinar los factores de crecimiento identificados durante el trabajo de escritorio.

Investigación Documental

Recopilamos datos fundamentales de fuentes abiertas como el Servicio Internacional GNSS, la Oficina Nacional de PNT Basado en el Espacio de los Estados Unidos, la Agencia del Programa Espacial de la Unión Europea y documentos de normas de RTCA y ETSI, que describen los rangos de precisión requeridos para los dispositivos de navegación. Las estadísticas comerciales de UN Comtrade y Volza nos ayudaron a aproximar los envíos globales de equipos de prueba de navegación, mientras que las partidas presupuestarias de defensa disponibles a través del Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) ilustraron el apetito de adquisición militar. Los informes anuales (10-K) de las empresas, las presentaciones para inversores y los artículos revisados por pares sobre mitigación del spoofing completaron los conocimientos sobre tecnología y precios.

Complementando el material público, los analistas de Mordor recurrieron selectivamente a D&B Hoovers para los ingresos de los proveedores y a Dow Jones Factiva para el flujo de operaciones, creando una serie temporal de demanda potencial. Numerosas referencias secundarias adicionales informaron verificaciones granulares, aunque la lista anterior no es exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una construcción de demanda de arriba hacia abajo basada en la nueva producción de receptores, los lanzamientos de satélites y las horas de prueba de defensa establece el gasto anual. Los resultados se contrastan con consolidaciones selectivas de abajo hacia arriba de las ventas de simuladores GNSS de los principales proveedores y los precios de venta promedio muestreados para conciliar las brechas. Las variables clave incluyen: (1) precio de venta promedio (ASP) del simulador, (2) envíos anuales de receptores GNSS, (3) gasto de adquisición de defensa en equipos de prueba de posicionamiento, (4) volumen de programas de desarrollo de vehículos autónomos y (5) tasa de expansión de las constelaciones satelitales. Los pronósticos hasta 2030 se basan en regresión multivariante combinada con análisis de escenarios que tiene en cuenta los impulsos regulatorios sobre el cumplimiento antijamming. Los déficits de supuestos dentro de la capa de abajo hacia arriba se compensan mediante ratios de verificación de canales regionales acordados con los encuestados de la industria.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, nuestros analistas realizan verificaciones de varianza frente a datos históricos de importación, resultados públicos e indicadores de demanda independientes. A continuación, se realiza una revisión interna por parte de un analista senior, y el modelo se actualiza cada año, con revisiones intermedias cuando eventos materiales —por ejemplo, una interrupción importante de una constelación— modifican la demanda.

Por Qué la Línea de Base de Simuladores GNSS de Mordor Merece Confianza

Las estimaciones publicadas difieren porque las empresas eligen alcances, rangos de precios y cadencias de actualización distintos. Según Mordor Intelligence, la claridad sobre qué constituye un simulador "verdadero" y cómo se valora la capacidad multifrecuencia es fundamental.

Los principales factores de brecha incluyen la agrupación más amplia de "todos los simuladores" utilizada por algunos proveedores, los supuestos conservadores de ASP que ignoran la reciente inflación en los costos de componentes RF o, por el contrario, las trayectorias de crecimiento agresivas que dependen de una adopción automotriz masiva no verificada. Nuestra actualización anual y la validación cruzada mixta de arriba hacia abajo/de abajo hacia arriba mantienen los totales anclados en métricas observables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 212 M (2025) | ||

| USD 224,6 M (2024) | Consultora Global A | Incluye generadores de señal de calibración; utiliza una CAGR estática de cinco años sin verificaciones primarias |

| USD 189,1 M (2024) | Empresa de Investigación de la Industria B | Aplica un ASP más bajo derivado de productos heredados de canal único |

| USD 210,4 M (2025) | Consultora Regional C | Omite los ingresos por licencias exclusivamente de software y actualiza bienalmente |

La comparación muestra que, si bien los totales se agrupan, las desviaciones surgen de la amplitud del alcance, la combinación de productos y la frecuencia de actualización. La selección disciplinada de variables de Mordor, la auditoría anual del modelo y los supuestos transparentes ofrecen a los tomadores de decisiones una línea de base confiable y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de simuladores GNSS?

El mercado de simuladores GNSS fue valorado en USD 233,69 millones en 2026 y se proyecta que alcance USD 380,52 millones en 2031.

¿Qué segmento de componentes crece más rápido?

Las licencias de software y los complementos SDR se expanden a una CAGR del 14,12% gracias a los menores costos de entrada y los rápidos ciclos de actualización.

¿Por qué son importantes los simuladores de frente de onda?

Los simuladores de frente de onda o CRPA replican las características espaciales de las señales, lo que permite la validación antijamming, crítica para los sistemas de defensa y los sistemas automotrices de alta autonomía.

¿Qué región experimentará el mayor crecimiento para 2031?

Se prevé que Asia-Pacífico registre una CAGR del 12,64%, impulsada por la expansión de las aplicaciones de BeiDou y las nuevas normas regulatorias en China e India.

¿Cómo afectan los elevados costos de capital a la adopción del mercado?

El precio de los simuladores de alto número de canales restringe la adopción entre los laboratorios pequeños; esta restricción resta 1,6 puntos porcentuales a la CAGR prevista.

¿Qué papel desempeña el sector automotriz en la demanda futura?

Se proyecta que las aplicaciones automotrices y de vehículos autónomos crezcan a una CAGR del 17,39%, desafiando el dominio militar e impulsando la inversión en marcos de prueba HIL integrados.

Última actualización de la página el: