Tamaño y Participación del Mercado de Aceite de Cocina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 308.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 378.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

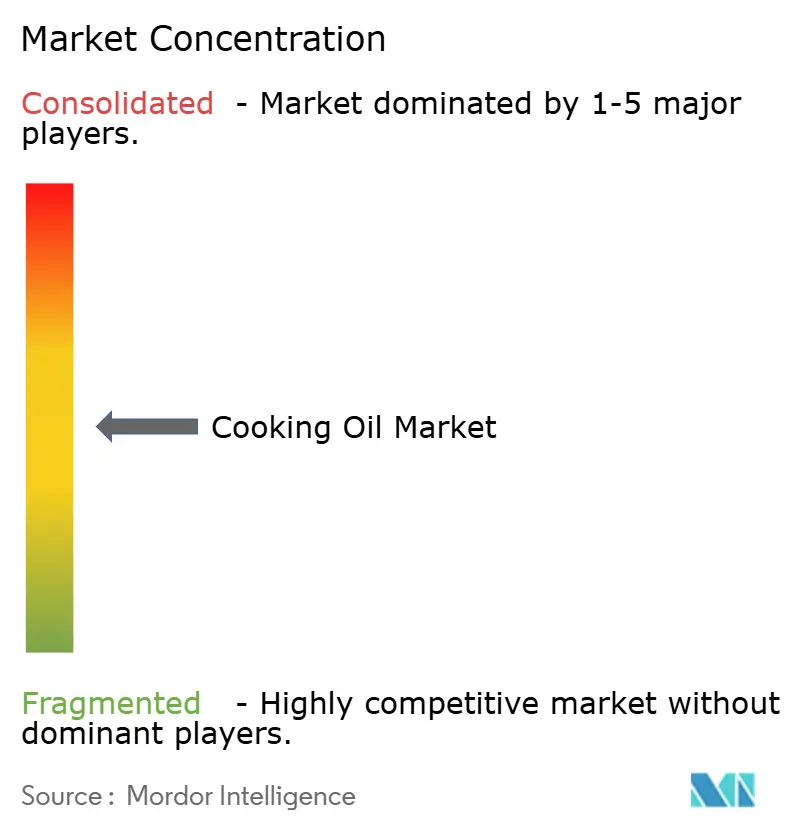

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Cocina por Mordor Intelligence

El mercado mundial de aceite de cocina fue valorado en USD 296,41 mil millones en 2025 y se estima que crecerá desde USD 308,74 mil millones en 2026 hasta alcanzar USD 378,54 mil millones para 2031, a una CAGR del 4,16% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado principalmente por el cambio en las preferencias de los consumidores, las actualizaciones regulatorias y los avances en las tecnologías de extracción y procesamiento de aceite. Factores como la urbanización, los hábitos alimentarios variados y la recuperación de la industria de servicios de alimentación contribuyen aún más a la expansión del mercado, a medida que más consumidores buscan opciones de alimentos convenientes y diversas. La adopción de tecnologías de extracción en frío y subcrítica ha mejorado la calidad y el rendimiento del producto, ofreciendo alternativas más saludables y sostenibles a los métodos tradicionales. Además, la creciente demanda de los consumidores de aceites funcionales, orgánicos y con certificación sostenible, influenciada por las regulaciones actualizadas de etiquetado nutricional en mercados clave, está dando forma a la industria al alentar a los fabricantes a innovar y cumplir con los estándares en evolución. Desarrollos significativos, incluida la fusión Bunge-Viterra, las mejoras en las instalaciones de procesamiento de Cargill y los nuevos proyectos de instalaciones de trituración, están remodelando las cadenas de suministro globales y el panorama competitivo, permitiendo a las empresas optimizar los procesos de producción y distribución para satisfacer la creciente demanda de manera eficiente.

Conclusiones Clave del Informe

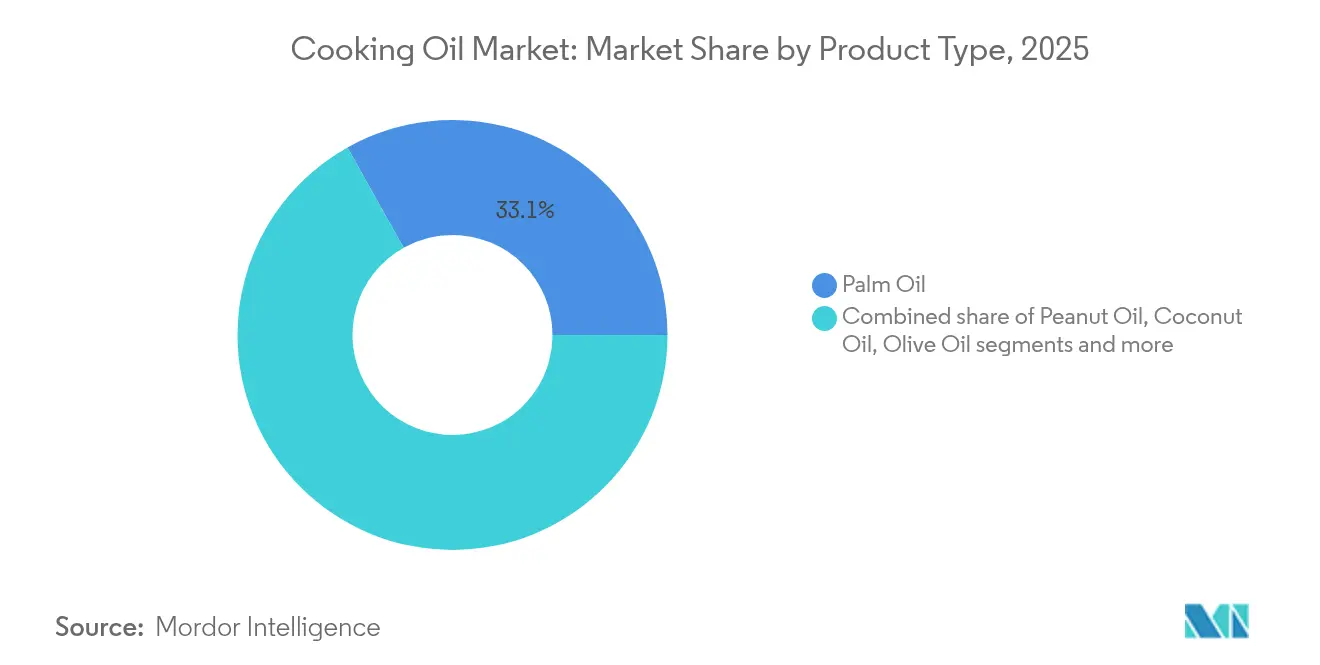

- Por tipo de producto, el aceite de palma lideró con el 33,12% de la participación del mercado de aceite de cocina en 2025, mientras que se proyecta que el aceite de coco registrará la CAGR más rápida del 4,97% hasta 2031.

- Por tipo de procesamiento, los aceites refinados representaron el 85,05% del tamaño del mercado de aceite de cocina en 2025 y se espera que se expandan a una CAGR del 4,95% durante el período de pronóstico.

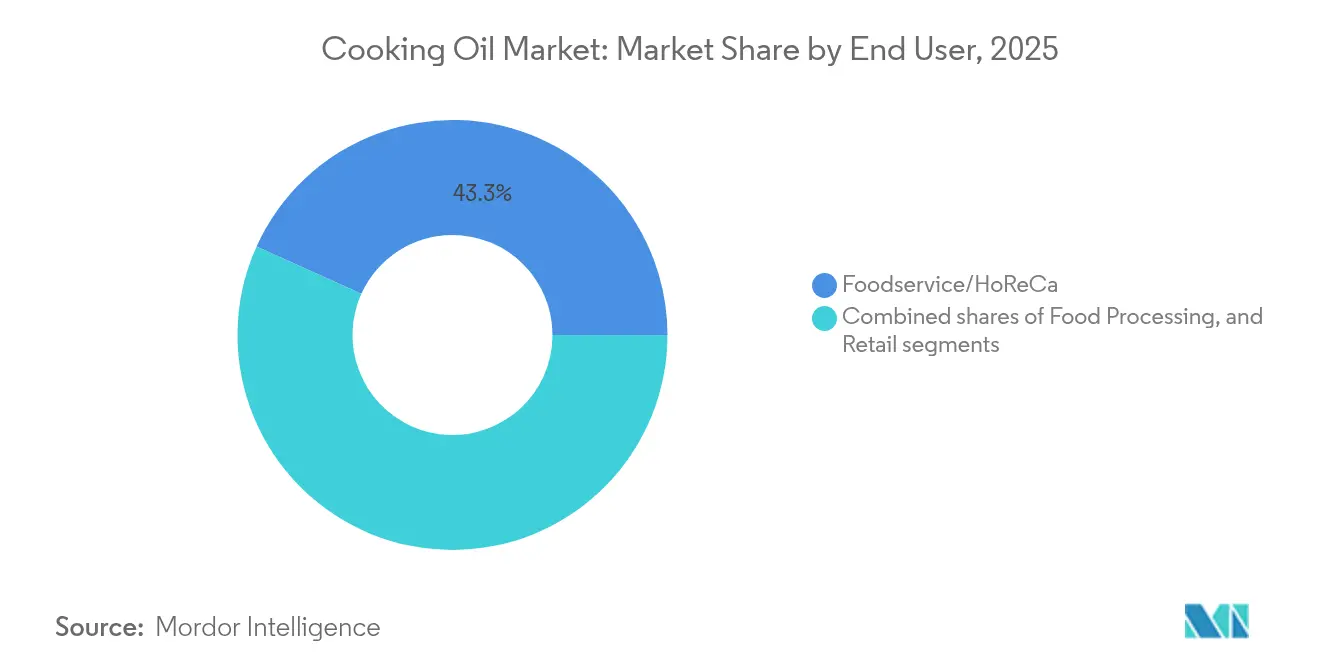

- Por usuario final, el segmento de servicios de alimentación capturó una participación de ingresos del 43,25% en 2025 y avanza a una CAGR del 5,46% hasta 2031.

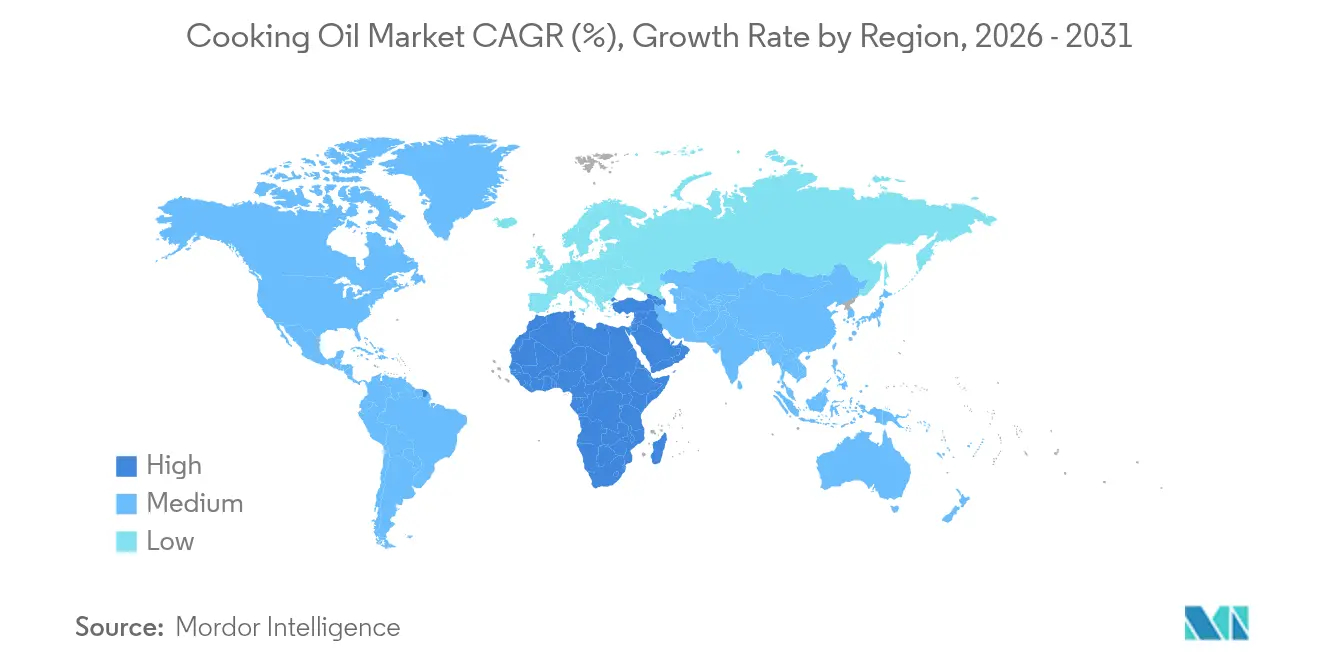

- Por geografía, Asia-Pacífico dominó con una participación del 52,70% en 2025; también se prevé que la región registre la mayor CAGR del 5,41% hasta 2031, liderada por China, India e Indonesia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por aceites saludables y funcionales | +0.8% | Global, con ganancias tempranas en América del Norte, UE y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Demanda de aceites de cocina orgánicos, prensados en frío y no transgénicos | +0.6% | América del Norte y Europa como núcleo, con desbordamiento hacia los segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de las industrias de comida rápida y alimentos procesados que impulsa el uso de aceite de cocina | +1.2% | Global, concentrado en Asia-Pacífico, América del Norte y mercados emergentes | Corto plazo (≤ 2 años) |

| Adopción creciente de aceites sostenibles y de origen ético | +0.5% | Europa, América del Norte, con adopción creciente en Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Creciente popularidad de las dietas de origen vegetal y veganas que fomentan el consumo de aceite | +0.4% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en la extracción de aceite que mejoran la calidad y el rendimiento | +0.7% | Global, con liderazgo en mercados desarrollados y transferencia tecnológica a regiones emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia de los Consumidores por Aceites Saludables y Funcionales

La definición revisada de la FDA sobre lo saludable,

que entra en vigor el 25 de febrero de 2025, representa un cambio significativo en las regulaciones de etiquetado de alimentos al incluir los aceites en su clasificación, permitiendo que los productos de aceite de oliva lleven etiquetas de alimentos saludables por primera vez [1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "FDA actualizó la declaración de contenido nutricional "Saludable"," fda.gov. Esta actualización regulatoria aborda el creciente interés de los consumidores en aceites que contienen compuestos beneficiosos como ácidos grasos omega-3, antioxidantes y vitamina E, lo que ha creado oportunidades para que los fabricantes desarrollen productos premium en diversas categorías de alimentos. En los Estados Unidos, el análisis del mercado revela diversas actitudes de los consumidores hacia los aceites de semillas, con decisiones de compra cada vez más moldeadas por discusiones en redes sociales y contenido relacionado con la salud. La inclusión de aceites vegetales en las recomendaciones de dieta saludable por parte del Comité Asesor de las Directrices Dietéticas 2025 proporciona respaldo científico para la continua expansión del mercado, beneficiando particularmente a los fabricantes de aceites de oliva, aguacate y semillas especiales que posicionan sus productos como ingredientes funcionales con beneficios específicos para la salud.

Demanda de Aceites de Cocina Orgánicos, Prensados en Frío y No Transgénicos

La soja ha surgido como el cultivo oleaginoso orgánico dominante dentro del segmento de tierras de cultivo orgánicas, lo que refleja un cambio significativo en los patrones de producción agrícola. La expansión sostenida del mercado orgánico ha generado una demanda sólida de aceites premium, particularmente en Europa y América del Norte, donde consumidores cada vez más informados buscan activamente productos orgánicos certificados y no transgénicos para sus necesidades dietéticas. El análisis financiero de las operaciones de extracción de prensa en frío a pequeña escala demuestra una viabilidad económica convincente, con empresas que logran el punto de equilibrio dentro de los 23 meses en sus volúmenes de producción especificados y estructuras de precios impulsadas por el mercado. Este modelo de negocio accesible ha creado valiosas oportunidades para que los empresarios locales se establezcan en el mercado de producción de aceites premium. Respondiendo a estas dinámicas del mercado, ADM realizó un movimiento estratégico para mejorar su presencia europea en septiembre de 2024 mediante la adquisición de instalaciones especializadas en Hungría dedicadas a la producción de aceite de soya y maíz no transgénico, abordando eficazmente las preferencias de los consumidores europeos y garantizando el cumplimiento del exhaustivo marco regulatorio de la región para el etiquetado de modificación genética.

Crecimiento de las Industrias de Comida Rápida y Alimentos Procesados que Impulsa el Uso de Aceite de Cocina

La sólida recuperación del sector de servicios de alimentación continúa siendo un impulsor significativo de la demanda de aceite comestible, ejemplificada por grandes actores de la industria como Ventura Foods, que consume 2 mil millones de libras de aceites comestibles anualmente, con el aceite de soya representando entre el 65% y el 75% de su uso total a marzo de 2024. En un desarrollo notable, Restaurant Technologies ha implementado un enfoque innovador al transformar el aceite de cocina usado en combustibles renovables, demostrando cómo las operaciones de servicios de alimentación pueden adoptar principios de economía circular al tiempo que crean nuevas oportunidades de ingresos y abordan responsabilidades ambientales. La industria está presenciando un cambio estratégico a medida que las cocinas comerciales incorporan cada vez más sebo de res junto con aceites de semillas tradicionales, con operadores que reconocen que la superior estabilidad térmica y las capacidades de mejora del sabor del sebo justifican su costo premium a través de períodos de uso prolongados. Las dinámicas del mercado están moldeadas además por la intensificación de la competencia entre fabricantes de alimentos y productores de biocombustibles por los recursos de aceite de soya, donde el creciente sector de diésel renovable no solo ejerce presión al alza sobre los precios del aceite de cocina, sino que también contribuye a la expansión del valor total del mercado.

Adopción Creciente de Aceites Sostenibles y de Origen Ético

La implementación del Reglamento de Deforestación de la UE (EUDR, por sus siglas en inglés) ha impulsado a Malasia a mejorar su marco de sostenibilidad a través del programa de certificación de Aceite de Palma Sostenible de Malasia (MSPO, por sus siglas en inglés) 2.0, reflejando el compromiso de la industria con la responsabilidad ambiental [2]Fuente: Aceite de Palma Sostenible de Malasia, "Posición Global del Aceite de Palma de Malasia," mspo.org.my. Si bien la investigación indica que estas regulaciones impactan la eficiencia de producción, el aceite de palma demuestra una notable optimización de recursos, con estudios de la Universidad de Wageningen que confirman que la producción de aceite de palma ofrece más del doble del rendimiento por hectárea en comparación con las alternativas de soya y colza. Sin embargo, esta ventaja de eficiencia enfrenta un desafío práctico en el mercado, donde el interés expresado por los consumidores en productos de aceite de palma sostenible a menudo no se traduce en decisiones de compra reales. Esta desconexión ha enfatizado la importancia de desarrollar estrategias de etiquetado más efectivas y programas sólidos de responsabilidad corporativa para ayudar a los consumidores a alinear sus valores de sostenibilidad con su comportamiento de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escrutinio regulatorio sobre etiquetado, aditivos y contaminantes | -0.3% | Global, con la aplicación más estricta en la UE, América del Norte y Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Vida útil limitada y desafíos de almacenamiento para aceites sin refinar premium | -0.2% | Global, que afecta particularmente a los segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Preferencias dietéticas regionales variables que limitan la demanda uniforme | -0.4% | Global, con efectos pronunciados en regiones culturalmente diversas | Largo plazo (≥ 4 años) |

| Riesgo de adulteración y productos falsificados | -0.5% | Núcleo en Asia-Pacífico, mercados emergentes con aplicación regulatoria más débil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escrutinio Regulatorio sobre Etiquetado, Aditivos y Contaminantes

La industria mundial de aceite de cocina enfrenta requisitos regulatorios cada vez más complejos en los principales mercados, lo que refleja una mayor preocupación por la calidad del producto y la seguridad del consumidor. La Agencia Canadiense de Inspección de Alimentos ha implementado rigurosas medidas de cumplimiento para el aceite de oliva, exigiendo a los fabricantes que garanticen que sus productos cumplan con los estándares internacionales precisos para el contenido de ácidos grasos libres en las clasificaciones de «virgen extra» y «virgen» [3]Fuente: Gobierno de Canadá, "Requisitos reglamentarios de Canadá para el aceite de oliva," canada.ca. Del mismo modo, la introducción por parte de la Unión Europea de restricciones a los hidrocarburos de aceites minerales ha creado importantes desafíos operativos para los productores de aceites vegetales, particularmente en lo que respecta a los límites de contaminación por MOAH en la fórmula para lactantes, con posible expansión a otras categorías de alimentos. En los Estados Unidos, las regulaciones regionales se han vuelto más estrictas, con Texas implementando requisitos integrales de etiquetas de advertencia para 44 aditivos alimentarios a partir de enero de 2027, mientras que Luisiana ahora requiere divulgación detallada a través de códigos QR y listados de menús para aceites de semillas comunes como la canola y la soya. Estos requisitos regionales y nacionales operan junto con los estándares internacionales, como lo evidencia la 28.ª sesión del Comité del Codex Alimentarius, que amplió sus estándares de aceites vegetales para incluir productos emergentes como los aceites de aguacate y semilla de Camellia, lo que requiere inversiones sustanciales en medidas de cumplimiento por parte de los participantes de la industria.

Riesgo de Adulteración y Productos Falsificados

El escándalo de contaminación de aceite de cocina de 2024 en China, en el que participaron la estatal Sinograin y Hopefull Grain and Oil Group, reveló que estas empresas presuntamente utilizaron camiones cisterna de combustible sin lavar para transportar aceite de cocina. Este incidente expuso riesgos sistémicos de seguridad alimentaria y llevó a investigaciones gubernamentales, destacando la conexión entre la seguridad alimentaria y la estabilidad nacional. La contaminación química derivada de métodos de transporte inadecuados generó importantes preocupaciones de salud y reveló vulnerabilidades en la cadena de suministro en las principales regiones de producción con supervisión inadecuada. Esto representa el incidente de seguridad alimentaria más significativo de China desde 2008, afectando la confianza de los consumidores en los productos de aceite de cocina y demostrando la necesidad de mejores sistemas de trazabilidad y verificación por terceros. Los segmentos de aceite premium, incluidas las variedades orgánicas y prensadas en frío, enfrentan desafíos particulares derivados de productos falsificados debido a sus mayores márgenes de beneficio. Esta situación requiere tecnologías de autenticación mejoradas y transparencia en la cadena de suministro para garantizar la integridad del producto y la seguridad del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite de Palma Enfrenta Presiones de Sostenibilidad

El aceite de palma continúa dominando el mercado de aceites vegetales, con una participación de mercado sustancial del 33,12% en 2025. Esta prominencia se debe a su excepcional eficiencia en el uso de la tierra, con un rendimiento de 2,9 toneladas por hectárea, lo que lo diferencia de las alternativas de aceites vegetales competidores en términos de productividad y optimización de recursos. La estructura del mercado refleja una concentración geográfica significativa, con Indonesia y Malasia controlando conjuntamente el 83% de la producción mundial. Este duopolio ha establecido a estas naciones como actores fundamentales en el comercio internacional de aceites vegetales, influyendo en la dinámica de la oferta mundial y los mecanismos de precios.

El segmento del aceite de coco presenta una narrativa de crecimiento convincente, exhibiendo una CAGR sólida del 4,97% hasta 2031. Esta expansión está impulsada fundamentalmente por la evolución de las preferencias de los consumidores en los mercados desarrollados, particularmente en los Estados Unidos y la Unión Europea, donde la demanda de productos de aceite de coco premium continúa fortaleciéndose. La trayectoria de crecimiento del mercado se ve reforzada además por el aumento de los volúmenes de importación de China, que contribuyen significativamente al impulso del mercado. A pesar de estos indicadores positivos de demanda, la capacidad de producción mundial se mantiene consistente en 3,22 millones de toneladas métricas, creando una dinámica interesante entre la estabilidad de la oferta y la creciente demanda del mercado.

Por Tipo de Procesamiento: Los Aceites Refinados Lideran a Través de la Innovación Tecnológica

Los aceites refinados mantienen una posición dominante en el mercado con una participación del 85,05% en 2025, lo que demuestra la dependencia de la industria de los productos de aceite procesado. La sólida trayectoria de crecimiento del segmento, proyectada en una CAGR del 4,95% hasta 2031, refleja las mejoras sustanciales en las tecnologías de procesamiento que mejoran tanto la calidad del producto como la seguridad del consumidor. Este avance está ejemplificado por el hito alcanzado por Cargill en enero de 2024, cuando se convirtió en el primer proveedor mundial de aceites comestibles en cumplir los estándares de ácidos grasos trans de la Organización Mundial de la Salud tras una inversión que supera los USD 8,5 millones en modernización de instalaciones.

La evolución tecnológica de la industria ha introducido sofisticados métodos de refinado que benefician tanto a los fabricantes como a los consumidores. La implementación de procesos de nano-neutralización y desgomado enzimático ha reducido con éxito el consumo de productos químicos al tiempo que mejora simultáneamente los rendimientos de producción. La transición de los procesos tradicionales de una sola etapa al blanqueamiento de múltiples etapas representa un avance significativo en las capacidades de eliminación de contaminantes. En el segmento de especialidades, los aceites sin refinar continúan atrayendo a consumidores del mercado premium a través de métodos de extracción especializados como las tecnologías de prensa en frío y subcrítica. Estos métodos han demostrado su viabilidad económica incluso en operaciones de menor escala, a pesar de enfrentar desafíos relacionados con las tasas de recuperación y los requisitos de almacenamiento.

Por Usuario Final: El Sector de Servicios de Alimentación Impulsa la Expansión del Mercado

El segmento de servicios de alimentación/HoReCa ocupa una participación de mercado sustancial del 43,25% en 2025, con proyecciones que indican un sólido crecimiento a una CAGR del 5,46% hasta 2031. Esta expansión refleja la sólida recuperación de la industria de los desafíos relacionados con la pandemia y demuestra cómo las preferencias de los consumidores están remodelando las prácticas culinarias. Los operadores de restaurantes están diversificando activamente sus carteras de aceites, yendo más allá de los aceites de semillas tradicionales para incorporar opciones especiales como el sebo de res. Este cambio estratégico permite a las empresas mejorar sus ofertas de menú con perfiles de sabor mejorados, al tiempo que optimizan sus operaciones de fritura para un mejor rendimiento y eficiencia de costos. En el sector de procesamiento de alimentos, los fabricantes aprovechan los aceites no solo como medios de cocción, sino como ingredientes funcionales esenciales que transportan sabores, mejoran perfiles de textura y extienden la vida útil del producto, particularmente en la categoría de alimentos de origen vegetal en rápida expansión.

El panorama minorista muestra dinámicas de mercado distintas en diferentes canales. Los supermercados e hipermercados continúan manteniendo su liderazgo en el mercado a través de ventajas estratégicas en el desarrollo de marcas propias y capacidades de compra al por mayor, ofreciendo a los consumidores opciones de precios competitivos. Mientras tanto, las tiendas de conveniencia han encontrado su nicho al enfocarse en productos de aceite premium orientados a la salud que resuenan con consumidores conscientes de la salud dispuestos a pagar precios más altos por los beneficios nutricionales percibidos. Esta segmentación refleja la capacidad del mercado para atender las diversas necesidades de los consumidores mientras mantiene operaciones rentables en diferentes formatos minoristas.

Análisis Geográfico

Asia-Pacífico domina actualmente el mercado mundial de aceites vegetales con una participación de mercado sustancial del 52,70% en 2025. Esta posición de liderazgo se atribuye principalmente a la presencia dominante de Indonesia y Malasia en la producción de aceite de palma, contribuyendo colectivamente al 83% de la producción mundial. La fortaleza del mercado de la región está reforzada además por los significativos patrones de consumo doméstico en China e India. Tailandia ha establecido un enfoque integral para el desarrollo de la industria del aceite de palma, implementando políticas gubernamentales de apoyo que incluyen incentivos fiscales y subsidios de infraestructura para mejorar las prácticas de cultivo.

América del Norte está emergiendo como la región de más rápido crecimiento, marcada por inversiones estratégicas en infraestructura de procesamiento. Un ejemplo notable es la inversión de USD 375 millones de Louis Dreyfus Company en Ohio, estableciendo una instalación de última generación capaz de procesar 175.000 bushels diarios y producir 320.000 toneladas métricas de aceite de soya refinado anualmente para mediados de 2026. Esta expansión demuestra el compromiso de la región con el aumento de las capacidades de procesamiento doméstico y la satisfacción de la creciente demanda del mercado.

Europa continúa adaptándose a los cambios del mercado, particularmente en respuesta a las tensiones geopolíticas que afectan las cadenas de suministro de aceite de girasol y la implementación del Reglamento de Deforestación de la UE, que ha introducido nuevos requisitos para las importaciones y certificaciones de aceite de palma. En la región de Oriente Medio y África, Egipto ejemplifica el potencial de desarrollo del mercado, con un objetivo de 1.000 toneladas métricas de exportaciones de aceite de oliva para 2023/24, respaldado por un extenso programa de cultivo que ha añadido 23 millones de olivos desde 2015, mostrando el compromiso de la región con la diversificación agrícola y el desarrollo del mercado de exportación.

Panorama Competitivo

El mercado mundial de aceite de cocina continúa evolucionando con una consolidación moderada, a medida que las empresas buscan activamente ventajas competitivas a través del avance tecnológico, la expansión geográfica y la diferenciación de productos. Este entorno dinámico ha impulsado movimientos corporativos significativos, particularmente ejemplificado por la fusión estratégica de Bunge Global SA con Viterra, que ha creado una presencia formidable en el panorama mundial del agronegocio. El compromiso de Bunge con el crecimiento del mercado se demuestra además por su sustancial inversión de USD 225 millones en operaciones en Luisiana, destinada a mejorar la capacidad de producción de aceites vegetales en marzo de 2024.

La industria está siendo testigo de una mayor colaboración entre los principales actores, como lo ilustra la asociación entre Cargill y CBH Group en el desarrollo de instalaciones avanzadas de trituración de semillas oleaginosas cerca de Perth, Australia. Esta alianza estratégica capitaliza eficazmente la infraestructura existente de terminales de granos para crear un sistema de cadena de suministro más eficiente que sirve tanto a los mercados domésticos como internacionales. Si bien el mercado presenta oportunidades significativas en certificación sostenible y segmentos de productos premium, los desafíos enfrentados en el proceso de certificación RSPO de Malasia sirven como recordatorio práctico de las complejidades operativas que las empresas deben navegar para mantener la eficiencia de producción.

El panorama competitivo continúa transformándose a medida que nuevos participantes del mercado aportan perspectivas frescas a través de ofertas de aceites especiales y tecnologías de extracción innovadoras. Mientras tanto, los líderes establecidos de la industria mantienen sus posiciones en el mercado aprovechando sus extensas redes de distribución y economías de escala. Esta dinámica del mercado se desarrolla en un contexto cada vez más complejo de requisitos regulatorios en evolución y preferencias de los consumidores cambiantes, lo que requiere que las empresas permanezcan ágiles y receptivas al cambio.

Líderes de la Industria del Aceite de Cocina

Archer Daniels Midland

Cargill Incorporated

Bunge Global SA

Wilmar International Ltd

Louis Dreyfus Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bunge Global SA anuncia la fusión con Viterra para crear una empresa líder mundial en el agronegocio, mejorando las capacidades de procesamiento de semillas oleaginosas y el alcance del mercado en múltiples regiones geográficas

- Octubre de 2024: Stratas Foods adquiere el negocio de servicios de alimentación de AAK en Hillside, Nueva Jersey, por aproximadamente USD 56,55 millones, ampliando su presencia en las categorías de aceites con valor agregado, aderezos, salsas y mayonesa

- Septiembre de 2024: Scoular abre una nueva instalación de trituración de semillas oleaginosas de canola y soya en Goodland, Kansas, procesando 11 millones de bushels anualmente, mientras que Bartlett lanza una planta de trituración de soya de USD 375 millones en Cherryvale con una capacidad de 45 millones de bushels

Alcance del Informe del Mercado Mundial de Aceite de Cocina

El aceite de cocina es una grasa líquida de origen vegetal, animal o sintético utilizada en la elaboración de productos de panadería, frituras y otros procesos de cocción. También puede denominarse aceite comestible porque se usa en la preparación de alimentos fríos y para dar sabor, incluidos aderezos para ensaladas y salsas para pan.

El mercado mundial de aceite de cocina ha sido segmentado en función del tipo, la aplicación y la geografía. Según el tipo, el mercado estudiado se segmenta en aceite de palma, aceite de colza, aceite de girasol, aceite de maní y otros tipos. Según la aplicación, el mercado estudiado se segmenta en panadería y confitería, alimentos tipo snack, ensaladas y aceites de cocina, y otras aplicaciones. Según la geografía, el mercado estudiado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África. Para cada segmento, el dimensionamiento y las proyecciones del mercado se han realizado en base al valor (en millones de USD).

| Aceite de Palma |

| Aceite de Soya |

| Aceite de Colza/Canola |

| Aceite de Girasol |

| Aceite de Maní |

| Aceite de Coco |

| Aceite de Oliva |

| Aceite de Maíz |

| Otros |

| Refinado |

| Sin Refinar |

| Procesamiento de Alimentos | |

| Servicios de Alimentación/HoReCa | |

| Comercio Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Aceite de Palma | |

| Aceite de Soya | ||

| Aceite de Colza/Canola | ||

| Aceite de Girasol | ||

| Aceite de Maní | ||

| Aceite de Coco | ||

| Aceite de Oliva | ||

| Aceite de Maíz | ||

| Otros | ||

| Por Tipo de Procesamiento | Refinado | |

| Sin Refinar | ||

| Por Usuario Final | Procesamiento de Alimentos | |

| Servicios de Alimentación/HoReCa | ||

| Comercio Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado del mercado mundial de aceite de cocina en 2026?

El mercado se sitúa en USD 308,74 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de aceite de cocina entre 2026 y 2031?

Se prevé que registre una CAGR del 4,16%, alcanzando USD 378,54 mil millones para 2031.

¿Qué producto contribuye actualmente con la mayor participación de ingresos?

El aceite de palma lidera con una participación del 33,12% de los ingresos mundiales en 2025.

¿Qué región geográfica concentra la mayor parte de la demanda?

Asia-Pacífico concentra el 52,70% de los ingresos mundiales y muestra la perspectiva de CAGR más sólida del 5,41%.

¿Cómo están influyendo las nuevas regulaciones de etiquetado de alimentos en el desarrollo de productos?

Las normas de la FDA y la UE favorecen aceites más saludables, con menor contenido de ácidos grasos trans y con certificación sostenible, lo que impulsa a los refinadores a reformular y modernizar sus líneas de procesamiento.

Última actualización de la página el: