Tamaño y Participación del Mercado de Aceite de Girasol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

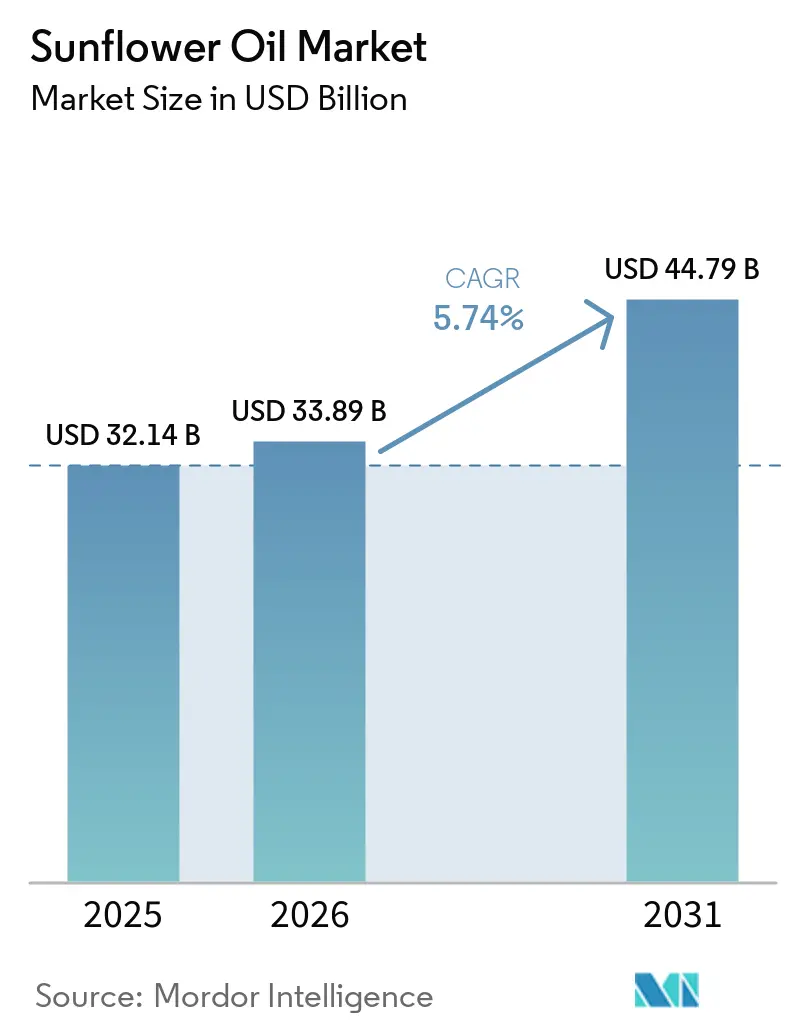

| Tamaño del Mercado (2026) | 33.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

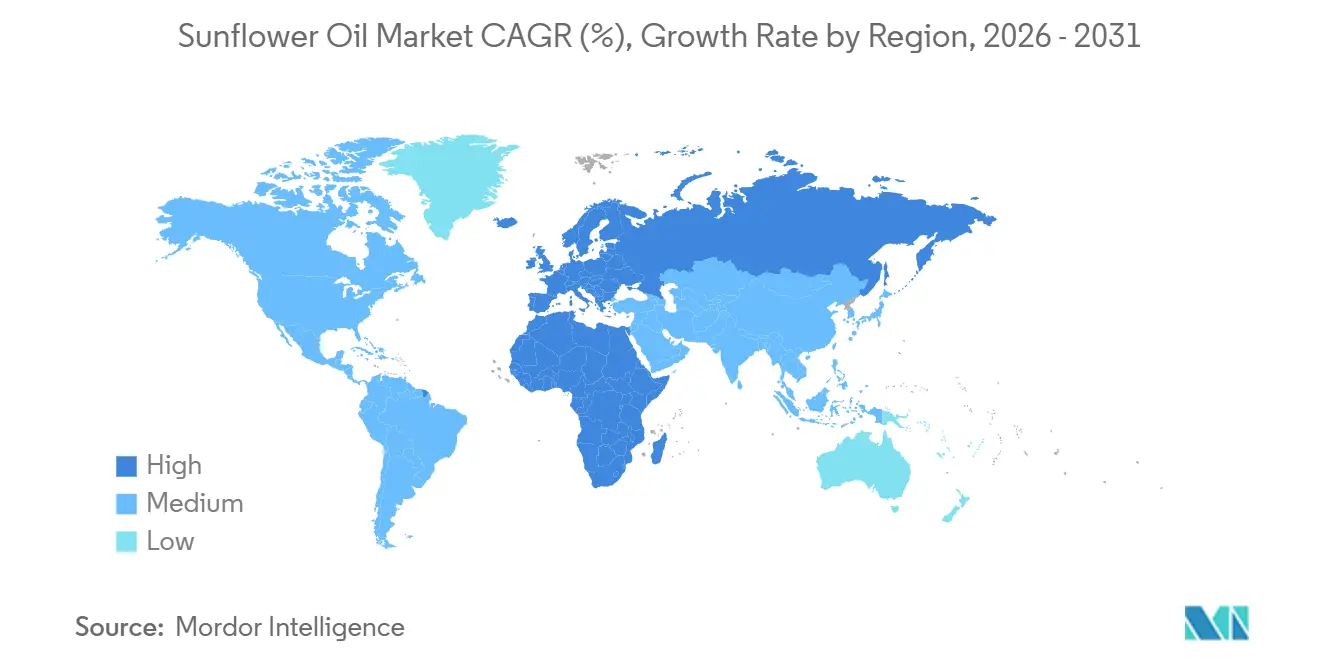

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Girasol por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aceite de Girasol sea de 32.140 millones de USD en 2025, 33.890 millones de USD en 2026, y alcance los 44.790 millones de USD en 2031, creciendo a una CAGR del 5,74% de 2026 a 2031.

El crecimiento del mercado de aceite de girasol está impulsado cada vez más por cambios estructurales en lugar de tendencias de precios a corto plazo, respaldado por la sustitución del aceite de palma en la Unión Europea tras las regulaciones sobre deforestación, la expansión de los mandatos de biodiésel y diésel renovable en Estados Unidos y Brasil que favorecen los grados alto-oleicos, y la recuperación de la estabilidad de las exportaciones desde Ucrania. En el mercado de aceite de girasol, la demanda de los consumidores orientada a la salud continúa reforzando su posición como aceite comestible libre de grasas trans, aunque el creciente escrutinio del contenido de omega-6 está acelerando el interés en las variantes prensadas en frío y alto-oleicas. Al mismo tiempo, las incertidumbres en la cadena de suministro y los riesgos geopolíticos están empujando a los compradores hacia una diversificación de las fuentes de abastecimiento, mientras que la mayor competencia entre los procesadores integrados y los actores del agronegocio está fomentando la innovación y las aplicaciones de valor añadido más allá de las ventas tradicionales a granel.

Conclusiones Clave del Informe

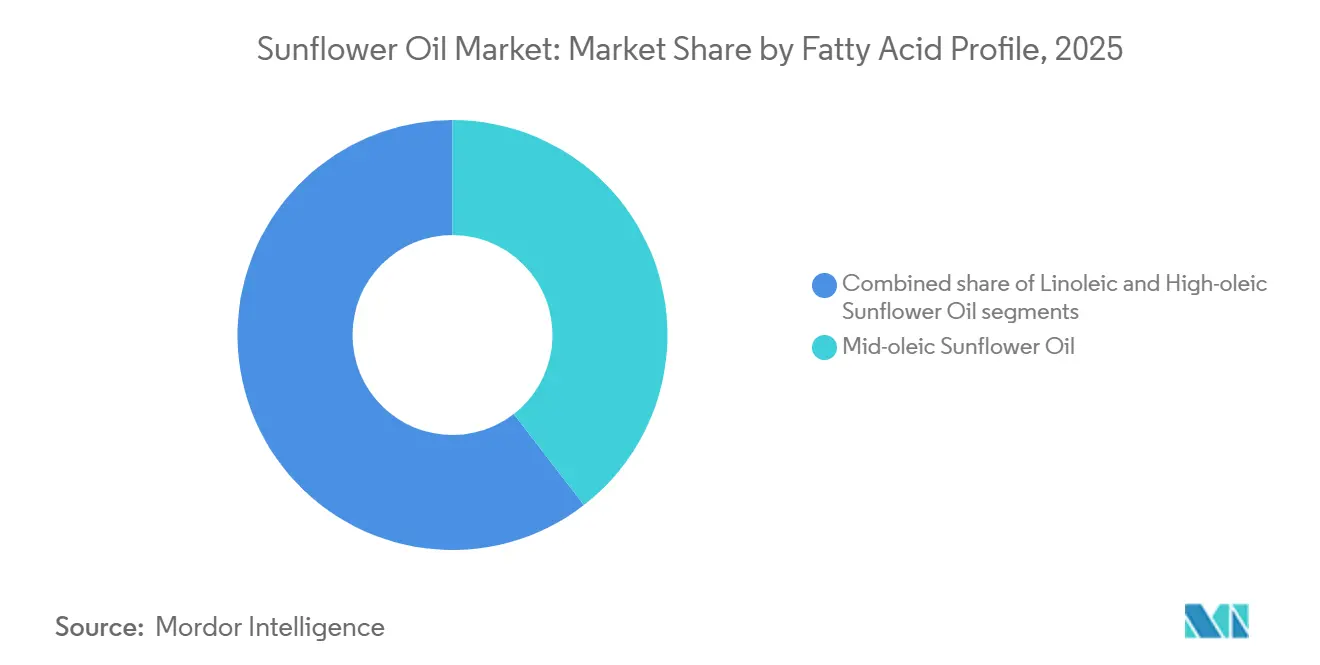

- Por perfil de ácidos grasos, el aceite de girasol medio-oleico lideró con el 39,52% de la participación del mercado de aceite de girasol en 2025, mientras que se proyecta que las variantes alto-oleicas crecerán a una CAGR del 6,84% hasta 2031.

- Por procesamiento, el aceite refinado representó el 65,74% de la participación del tamaño del mercado de aceite de girasol en 2025, registrando la CAGR más alta del segmento del 5,82% hasta 2031.

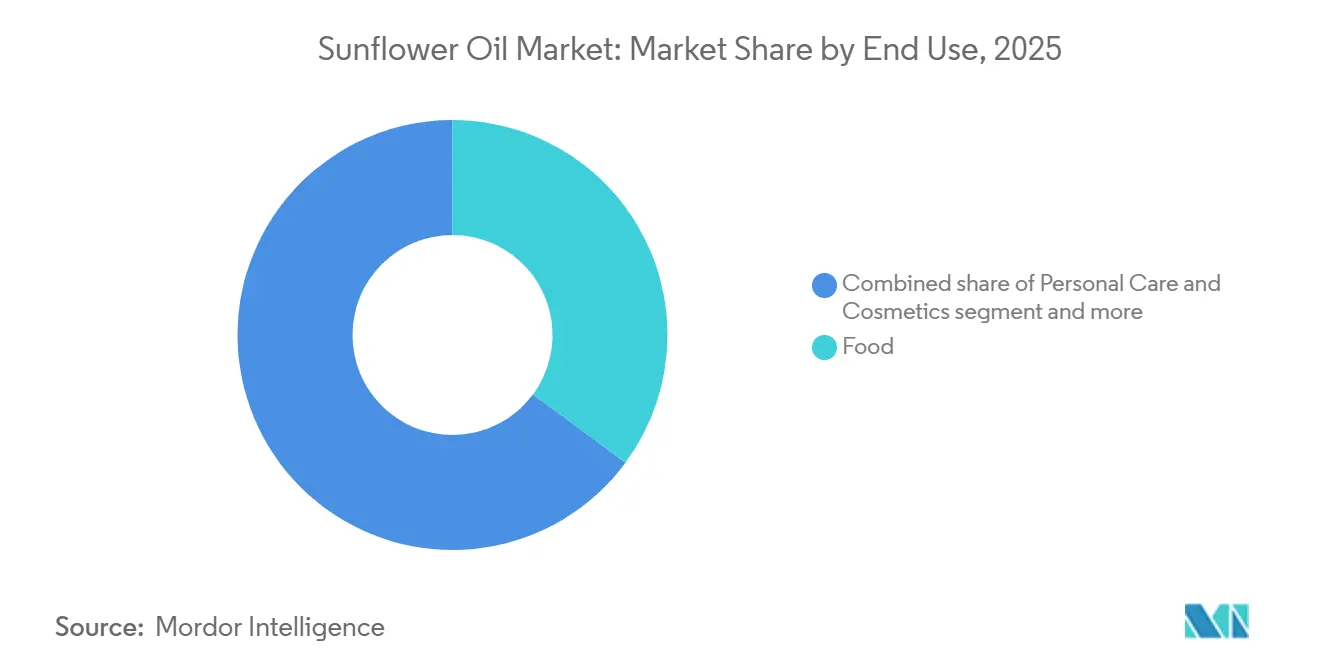

- Por uso final, la industria alimentaria capturó el 35,12% de la participación del tamaño del mercado de aceite de girasol en 2025; las aplicaciones de cuidado personal y cosméticos registran la CAGR más rápida del 6,72% durante 2026–2031.

- Por geografía, Europa lideró con una participación de ingresos del 47,83% en 2025; mientras que se espera que el segmento de Oriente Medio y África avance a una CAGR del 8,15% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceite de Girasol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia de los consumidores sobre los aceites de cocina saludables para el corazón | +0.8% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Alejamiento de las grasas trans en el procesamiento de alimentos | +1.1% | América del Norte, Europa, Brasil, Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente demanda de aceite de girasol alto-oleico para la estabilidad en fritura | +1.3% | América del Norte, cadenas de servicio rápido en Europa, China urbana e India | Mediano plazo (2-4 años) |

| Mandatos de biodiésel que impulsan la demanda de aceites vegetales | +0.9% | Estados Unidos, Brasil, Europa, Argentina | Largo plazo (≥ 4 años) |

| Adopción de aceite prensado en frío en cuidado personal premium | +0.4% | Europa Occidental, América del Norte, Japón, Corea del Sur, China urbana | Largo plazo (≥ 4 años) |

| Descarbonización del Alcance 3 que impulsa la sustitución del aceite de palma | +0.7% | Cadenas de suministro de la Unión Europea, Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia de los consumidores sobre los aceites de cocina saludables para el corazón

La expansión del mercado del aceite de girasol está estrechamente vinculada a su posicionamiento como aceite de cocina beneficioso para el corazón, respaldado por su alto contenido en grasas insaturadas y la presencia natural de vitamina E. Las autoridades sanitarias continúan recomendando sustituir las grasas saturadas por aceites vegetales para ayudar a reducir el colesterol LDL y el riesgo cardiovascular general, reforzando su credibilidad entre los consumidores conscientes de la nutrición. En particular, la encuesta de 2024 del Consejo Internacional de Información Alimentaria reveló que el 46% de los compradores de Estados Unidos consideran saludables los aceites de semillas, mientras que el 28% los evita activamente, lo que pone de manifiesto cómo los discursos digitales han polarizado las percepciones de los consumidores [1]Consejo Internacional de Información Alimentaria, "Percepciones de los Estadounidenses sobre los Aceites de Semillas", ific.org. A pesar de esta división, la demanda de variantes alto-oleicas está aumentando, lo que refleja un cambio hacia ofertas premium y funcionalmente diferenciadas. Con las enfermedades cardiovasculares como principal preocupación de salud global, organizaciones como la Organización Mundial de la Salud continúan enfatizando opciones de grasas dietéticas más saludables. Como resultado, el aceite de girasol sigue bien posicionado en los canales minoristas, beneficiándose tanto del respaldo científico como de la evolución de las preferencias de los consumidores por soluciones de cocina más saludables.

Alejamiento de las grasas trans en el procesamiento global de alimentos

El endurecimiento de las regulaciones globales sobre aceites parcialmente hidrogenados ha remodelado significativamente la demanda de aceites comestibles, reforzando el crecimiento estructural del aceite de girasol. A mediados de 2024, decenas de naciones que representan una parte sustancial de la población mundial habían aplicado límites formales a las grasas trans, impulsando extensas reformulaciones de productos en los segmentos de panadería, confitería y aperitivos, en consonancia con las directrices de la Organización Mundial de la Salud. En Brasil, la implementación de un límite del 2% de grasas trans en 2023 llevó a los fabricantes de galletas y alimentos procesados a sustituir el aceite de soja hidrogenado por aceite de girasol alto-oleico para mantener el rendimiento funcional sin hidrogenación. De manera similar, India está prevista para aplicar un límite comparable del 2% en 2025, lo que generará una demanda incremental considerable dentro de su vasto mercado de aceites comestibles. Estas intervenciones regulatorias no son ajustes temporales, sino cambios estructurales a largo plazo que integran el aceite de girasol más profundamente en las cadenas de suministro de la industria alimentaria. Su favorable composición de ácidos grasos, perfil sensorial neutro y sólida estabilidad oxidativa lo convierten en una solución técnicamente viable y amigable con el etiquetado. A medida que las declaraciones de propiedades saludables se regulan más estrictamente y el escrutinio de los consumidores se intensifica, el aceite de girasol se beneficia de su alineación con el posicionamiento de etiqueta limpia y productos más saludables. En consecuencia, se espera que la reformulación impulsada por políticas sostenga un impulso de demanda duradero para el aceite de girasol durante el período de previsión.

Creciente demanda de aceite de girasol alto-oleico para la estabilidad en fritura

La creciente preferencia por el aceite de girasol alto-oleico está redefiniendo los patrones de demanda en la industria de los aceites comestibles, particularmente en los servicios de alimentación comercial y la fabricación de alimentos envasados. Su mayor estabilidad oxidativa permite a los restaurantes extender los ciclos de uso de las freidoras hasta aproximadamente 72 horas, reduciendo los volúmenes de eliminación de aceite y recortando significativamente los costes operativos. Según datos del Departamento de Agricultura de Estados Unidos, la producción mundial de aceite de girasol alto-oleico alcanzó aproximadamente 3,2 millones de toneladas métricas en el año de comercialización 2024/25, reflejando un sólido crecimiento interanual [2]Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos, "Perspectivas de Cultivos Oleaginosos", ers.usda.gov. En el lado de la oferta, los avances en fitomejoramiento del Instituto Nacional de Tecnología Agropecuaria (INTA) en Argentina han introducido híbridos alto-oleicos con mayor contenido de ácido oleico y mejor resistencia a enfermedades, fomentando la expansión de la superficie cultivada. Los ensayos en establecimientos de servicio rápido en los principales mercados asiáticos han demostrado una menor frecuencia de sustitución del aceite, generando ahorros en mano de obra y logística. Además, el respaldo regulatorio de la Autoridad Europea de Seguridad Alimentaria para las declaraciones de reducción del colesterol mediante fitoesteroles ha reforzado su posicionamiento funcional. La innovación agronómica combinada, las eficiencias operativas y las ventajas de marketing orientadas a la salud continúan reforzando la trayectoria de crecimiento premium del aceite de girasol alto-oleico.

Adopción de aceite prensado en frío en cuidado personal premium

El auge de las marcas de belleza de etiqueta limpia y premium está acelerando el uso del aceite de girasol prensado en frío, particularmente debido a su alto contenido en ácido linoleico que favorece la restauración de la barrera cutánea. Marcas como Typology han incorporado variantes prensadas en frío en sérums específicos, demostrando mejoras mensurables en pieles propensas al acné con un uso sostenido. Europa Occidental y América del Norte representan conjuntamente la mayor parte de la demanda de aceite de girasol de grado cosmético, lo que refleja una madurez en la aceptación por parte de los consumidores de emolientes de origen vegetal. Los aceites prensados en frío alcanzan una prima de precio notable, ya que su método de extracción preserva los tocoferoles y fitoesteroles que mejoran el rendimiento antioxidante. Grandes actores de bienes de consumo de alta rotación como Unilever han ampliado la proporción de aceites de origen vegetal en las formulaciones de cuidado personal, respondiendo tanto a la presión regulatoria como a la evolución de las preferencias de los consumidores. En Asia, los vientos regulatorios favorables, como la aprobación de cuasi-medicamento en Japón en 2024 por parte del Ministerio de Salud, Trabajo y Bienestar, han abierto nuevas vías para aplicaciones de cuidado de la piel medicado con aceite de girasol. La creciente demanda de trazabilidad transparente e ingredientes mínimamente procesados refuerza aún más su posicionamiento en la belleza sostenible. La promoción en redes sociales y las declaraciones respaldadas por dermatólogos también están fortaleciendo la confianza de los consumidores en los activos botánicos. En conjunto, estos desarrollos están consolidando el aceite de girasol de grado cosmético como un segmento de alto crecimiento dentro del mercado más amplio de ingredientes para el cuidado personal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones geopolíticas que afectan a las cadenas de suministro en Rusia y Ucrania | -1.2% | Importadores de Europa, Oriente Medio, Norte de África y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia de precios de alternativas de aceite de soja y aceite de palma | -0.9% | Asia Meridional, Sudeste Asiático, África Subsahariana | Mediano plazo (2-4 años) |

| Gastos de trazabilidad vinculados al reglamento de deforestación de la UE | -0.5% | Importadores europeos; exportadores de Ucrania, Rusia y Argentina | Mediano plazo (2-4 años) |

| Fluctuaciones de rendimiento impulsadas por la variabilidad climática localizada | -0.6% | Ucrania, Rusia, Argentina, Turquía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones geopolíticas que afectan a las cadenas de suministro en Rusia y Ucrania

El conflicto entre Rusia y Ucrania ha remodelado significativamente el comercio mundial de aceite de girasol, ya que ambos países representan una parte dominante de la oferta exportadora. Las perturbaciones periódicas en las rutas de envío del Mar Negro han desencadenado fuertes fluctuaciones de precios, generando incertidumbre en los mercados internacionales. Aunque Ucrania continúa cosechando volúmenes sustanciales, las instalaciones de procesamiento en los principales centros de producción han estado operando por debajo de su capacidad óptima debido a la escasez de energía y las limitaciones de mano de obra. Los principales procesadores han experimentado presiones sobre los márgenes a medida que los gastos logísticos y relacionados con el riesgo se han incrementado. El frágil entorno de suministro implica que cualquier nueva escalada podría tensar rápidamente la disponibilidad global, obligando a los países importadores a recurrir a sustitutos como el aceite de soja o el aceite de palma a precios más elevados. Estos desarrollos han intensificado la volatilidad, tensado los sectores intermedios como el procesamiento de alimentos y el comercio minorista, y perturbado la planificación de las adquisiciones. En general, la inestabilidad geopolítica prolongada actúa como una restricción clave en el mercado de aceite de girasol al limitar la fiabilidad del suministro, inflar los costes y aumentar la incertidumbre a largo plazo en toda la cadena de valor.

Competencia de precios de alternativas de aceite de soja y aceite de palma

El mercado de aceite de girasol continúa enfrentando vientos en contra debido a su precio estructuralmente más elevado en comparación con los aceites comestibles competidores. En 2024, los precios de referencia globales mostraron que el aceite de girasol cotizaba con una prima notable sobre el aceite de soja y el aceite de palma crudo, creando una brecha de costes que limita su competitividad en los mercados sensibles al precio. Esta disparidad ha restringido su adopción en grandes naciones importadoras como India, donde los consumidores y minoristas favorecen cada vez más las opciones de aceite de palma más asequibles a pesar de la sólida demanda general de aceites comestibles. Las intervenciones políticas, incluidas las medidas de control de precios de Indonesia sobre los aceites de cocina, han reducido aún más el espacio en los lineales para las variantes de girasol de mayor precio. En los mercados de aceite de girasol orientados a la exportación como Argentina, la reducción de las ventajas fiscales sobre el aceite de soja ha incentivado a los trituradores en China y Brasil a orientarse hacia el procesamiento de soja, intensificando la presión de sustitución. Las estimaciones de elasticidad de la demanda también sugieren que incluso aumentos moderados de precios relativos pueden reducir significativamente el consumo de aceite de girasol en las economías emergentes. Además, los aceites de soja y palma se benefician de una producción a mayor escala, cadenas de suministro globales más sólidas y una aplicación más amplia en el procesamiento de alimentos y los sectores de biocombustibles. En conjunto, estas dinámicas refuerzan la sustitución competitiva y dificultan la capacidad del aceite de girasol para ampliar su cuota de mercado en los segmentos impulsados por el coste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Perfil de Ácidos Grasos: Las Variantes Medio-Oleicas Impulsan el Posicionamiento en el Mercado

En 2025, el aceite de girasol medio-oleico ocupa la posición líder en el mercado global de aceite de girasol, representando el 39,52% de la cuota total. Su dominio está respaldado por una composición equilibrada de ácidos grasos que ofrece una mayor estabilidad oxidativa manteniendo un perfil de sabor neutro adecuado para diversas aplicaciones alimentarias. El segmento se utiliza ampliamente en aperitivos horneados, cereales de desayuno como aceites en spray y shortenings mezclados, particularmente en formulaciones que evitan las grasas trans. Los fabricantes de alimentos prefieren el aceite medio-oleico por su versatilidad en los segmentos minoristas e industriales, donde tanto el rendimiento como la eficiencia de costes son fundamentales. Esta adaptabilidad en múltiples cadenas de valor le permite mantener la base más amplia dentro del mercado.

Se espera que el aceite de girasol alto-oleico registre el crecimiento más rápido, expandiéndose a una CAGR del 6,84% de 2026 a 2031, impulsado por la creciente demanda de aceites de fritura de alto rendimiento. Su superior estabilidad oxidativa permite ciclos de fritura prolongados en restaurantes y operaciones de servicios de alimentación a gran escala, reduciendo la frecuencia de eliminación del aceite y los costes operativos. Mientras tanto, el aceite de girasol linoleico continúa sirviendo a los envases minoristas sensibles al precio y a las aplicaciones industriales de margarina, aunque su cuota de volumen está disminuyendo gradualmente ante el cambio hacia perfiles de ácidos grasos especializados. En conjunto, la evolución de las preferencias de ácidos grasos está redefiniendo la dinámica de los segmentos sin disminuir la demanda general de aceite de girasol.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Procesamiento: El Segmento de Aceite Refinado Domina con un Crecimiento de Mercado Acelerado

El aceite de girasol refinado representó el 65,74% de la cuota de mercado en 2025, convirtiéndose en el segmento más grande, y también se proyecta que registre el crecimiento más rápido con una CAGR del 5,82% hasta 2031. Su dominio está respaldado por una alta eficiencia de extracción y la capacidad de ofrecer calidad uniforme a escala. Mediante la extracción con disolventes seguida de refinado, blanqueo y desodorización, el aceite ofrece un sabor neutro, una vida útil más larga y un punto de humo estable adecuado para la fritura industrial, la panadería y las aplicaciones de alimentos envasados. Estas propiedades funcionales estandarizadas también lo hacen adecuado para la producción de biodiésel, donde la eficiencia de costes y la consistencia de las especificaciones son factores clave de adquisición.

En contraste, el aceite de girasol sin refinar y prensado en frío atiende a un segmento más pequeño pero premium impulsado por la demanda de productos mínimamente procesados y de etiqueta limpia. La extracción mecánica preserva los tocoferoles naturales, los fenólicos y los compuestos de sabor característicos, apoyando el posicionamiento premium en los mercados minoristas y de cuidado personal. Según los estándares de calidad de aceites comestibles del Gobierno de India (Agmarknet), el aceite de girasol prensado en frío/virgen tiene permitido un valor de acidez máximo de 4,0 mg KOH/g de aceite en comparación con 0,6 mg KOH/g para el aceite refinado, con valores de peróxido permitidos más altos, lo que refleja su clasificación regulatoria diferenciada [3]Dirección de Comercialización e Inspección, "Normas Agmark", dmi.gov.in. La menor eficiencia de extracción y la mayor dependencia de la calidad de la semilla restringen la expansión a gran escala, lo que permite al aceite refinado mantener su dominio en el procesamiento de alimentos a granel y las aplicaciones de biodiésel.

Por Uso Final: La Industria Alimentaria Domina, mientras que el Cuidado Personal y los Cosméticos se Acelera

En 2025, la industria alimentaria representa la mayor cuota del mercado de aceite de girasol, capturando el 35,12% de la demanda total. Su liderazgo está respaldado por un uso extensivo en panadería, confitería, aperitivos salados y producción de alimentos enlatados, donde el aceite de girasol es valorado por su perfil de sabor neutro y su estabilidad funcional. El consumo doméstico constante y la fuerte penetración en la fabricación de alimentos envasados refuerzan aún más su dominio. La demanda también se sostiene por la preferencia de los consumidores por aceites comestibles de origen vegetal y percibidos como más saludables, asegurando que el segmento siga siendo la columna vertebral de los ingresos generales del mercado.

Por otro lado, se proyecta que el segmento de cuidado personal y cosméticos sea la aplicación de más rápida expansión, registrando una CAGR del 6,72% hasta 2031. El crecimiento está impulsado por la creciente incorporación del aceite de girasol como emoliente natural en sérums para el cuidado de la piel, bálsamos de limpieza y formulaciones para el cuidado del cabello. Además, la demanda constante de los canales HoReCa y el comercio minorista organizado apoya el consumo base, mientras que los programas de biodiésel, particularmente en los principales países productores y consumidores, proporcionan una capa adicional de demanda estructural. En conjunto, estos segmentos de uso final diversificados, que incluyen servicios de alimentación, venta minorista, aplicaciones industriales y energéticas, crean un entorno de crecimiento equilibrado y reducen la dependencia de cualquier flujo de mercado único.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Europa representó la mayor cuota del mercado global de aceite de girasol, con el 47,83% de los ingresos totales. El dominio de la región está sustentado por sólidos centros de consumo como Alemania y los Países Bajos, entre otros. Una parte sustancial de las importaciones de la Unión Europea continúa originándose en Ucrania, lo que hace que la región sea sensible a los riesgos del lado de la oferta en la región del Mar Negro. Al mismo tiempo, la evolución de las regulaciones de trazabilidad y sostenibilidad de la UE ha aumentado los costes de cumplimiento en las cadenas de suministro fragmentadas, favoreciendo a los procesadores integrados capaces de cumplir con los estándares de certificación a nivel de explotación. Los países del sur de Europa como España e Italia están expandiendo los segmentos de aceite de girasol premium y prensado en frío, mientras que los principales procesadores, incluida LIPSA, están reforzando los compromisos de abastecimiento certificado para asegurar contratos minoristas centrados en la sostenibilidad.

Se proyecta que la región de Oriente Medio y África sea el mercado de aceite de girasol de más rápido crecimiento, avanzando a una CAGR del 8,15% entre 2026 y 2031. El aumento de los requisitos de importación en Egipto, junto con la expansión del consumo de alimentos envasados en Nigeria, está apoyando el crecimiento de la demanda regional. En el Golfo, Arabia Saudita está fortaleciendo la seguridad alimentaria mediante reservas estratégicas de aceites comestibles, asignando una parte notable al aceite de girasol para reducir la dependencia de las importaciones de aceite de palma. Mientras tanto, Jebel Ali en Dubái continúa reforzando su papel como puerta de reexportación, con volúmenes en aumento a medida que los comerciantes globales ajustan las rutas logísticas ante las perturbaciones geopolíticas.

Asia-Pacífico está impulsada principalmente por las importaciones de gran volumen hacia China e India. Las compras de China aumentaron tras la mejora de la conectividad de fletes con Rusia, mientras que India amplió las adquisiciones para estabilizar los precios internos de los aceites comestibles y gestionar las presiones inflacionarias. En América del Norte, la demanda estable está respaldada tanto por el consumo alimentario como por las iniciativas de combustibles renovables. La próxima instalación de diésel renovable desarrollada por Bunge y Chevron en Luisiana se espera que integre volúmenes significativos de mezclas de aceites vegetales en los flujos de producción de biocombustibles. Mientras tanto, América del Sur continúa mejorando la profundidad del suministro global, con Argentina ampliando la superficie de girasol y la producción de aceite exportable, reforzando su posición como proveedor clave junto a Brasil.

Panorama Competitivo

La industria global del aceite de girasol refleja una consolidación moderada, con un grupo de agronegocios multinacionales que controlan una parte sustancial de la capacidad de trituración orientada a la exportación. Empresas como Archer Daniels Midland Company, Cargill Incorporated, Kernel Holding S.A., Wilmar International Ltd y Bunge Limited anclan el panorama competitivo a través de modelos verticalmente integrados que abarcan la originación, el procesamiento, el refinado y la distribución global. Su enfoque estratégico se ha expandido más allá de los mercados tradicionales de aceites comestibles hacia la integración de combustibles renovables, el desarrollo de semillas alto-oleicas propietarias y la diversificación del riesgo geográfico, particularmente para reducir la dependencia de la región del Mar Negro. Las colaboraciones intersectoriales, incluidas las empresas vinculadas a la energía, refuerzan aún más la visibilidad de la demanda a largo plazo y la seguridad de la absorción.

En paralelo, las empresas con enfoque regional continúan ejerciendo una influencia significativa aprovechando las ventajas de proximidad y los ecosistemas de abastecimiento localizados. Empresas como Kernel y Avril Group se concentran en construir sólidas redes de agricultores y cadenas de suministro trazables adaptadas a los mercados europeos y vecinos. Las inversiones en herramientas de agricultura digital, incluido el monitoreo satelital y las tecnologías de sensores de suelo, están mejorando la previsibilidad del rendimiento y la eficiencia de los insumos, fortaleciendo la competitividad a pesar de una menor presencia global. El rápido cumplimiento de los marcos de sostenibilidad y los estándares de certificación ha permitido a estos actores asegurar contratos en mercados sensibles a la trazabilidad, particularmente dentro de la UE.

A nivel estratégico, la diferenciación competitiva está definida cada vez más por tres pilares: sofisticación tecnológica, alineación con la sostenibilidad e integración de la cadena de suministro. Las capacidades avanzadas de refinado mejoran la estabilidad del aceite y prolongan la vida útil, mientras que los híbridos alto-oleicos propietarios responden a la creciente demanda de aceites de cocina más saludables y funcionales. Al mismo tiempo, las certificaciones de sostenibilidad reconocidas internacionalmente mejoran el acceso a compradores minoristas e industriales premium. Las empresas capaces de combinar escala operativa con innovación y credenciales medioambientales están mejor posicionadas para capturar valor en segmentos de mayor margen y navegar los cambios continuos en los flujos comerciales, los vínculos con la política energética y la evolución de las expectativas de los consumidores.

Líderes del Sector del Aceite de Girasol

Archer Daniels Midland Company

Bunge Limited

Wilmar International Ltd.

Cargill, Incorporated

Kernel Holding S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Fortune Sunflower Oil lanzó una nueva propuesta de "17% menos absorción de aceite" para promover una cocina más ligera y saludable, presentada a través de anuncios televisivos regionales y envases actualizados en los mercados del sur de India. La campaña tiene como objetivo ayudar a los consumidores a disfrutar de los alimentos tradicionales con una menor ingesta de aceite sin comprometer el sabor.

- Septiembre de 2025: Louis Dreyfus Company completó la adquisición de activos de granos y semillas oleaginosas en Hungría y Polonia de Viterra, fortaleciendo sus operaciones en Europa Central. El acuerdo mejora las capacidades de trituración y procesamiento de semillas de girasol de LDC, reforzando su posición en el mercado europeo de aceite de girasol.

- Julio de 2025: Bunge y Viterra completaron su fusión planificada desde hace tiempo, creando una empresa líder global de soluciones de agronegocio que integra el comercio de granos, el procesamiento de semillas oleaginosas y cadenas de valor agrícolas más amplias. La empresa combinada tiene como objetivo conectar mejor a los agricultores con los mercados y clientes de todo el mundo con capacidades ampliadas en las cadenas de suministro de alimentos, piensos y combustibles.

Alcance del Informe Global del Mercado de Aceite de Girasol

El aceite de girasol, un aceite graso semisecante o secante de color amarillo pálido, se extrae de las semillas del girasol común. Se utiliza principalmente en alimentación, productos de cuidado personal, barnices y pinturas.

El mercado global de aceite de girasol se categoriza por tipo y aplicación. Los tipos incluyen aceite linoleico, aceite medio-oleico y aceite alto-oleico. Las aplicaciones abarcan alimentación, biocombustibles y cuidado personal. El informe también proporciona un análisis geográfico del mercado, centrándose tanto en regiones desarrolladas como emergentes, a saber, América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El tamaño del mercado se presenta en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Aceite de Girasol Linoleico |

| Aceite de Girasol Medio-Oleico |

| Aceite de Girasol Alto-Oleico |

| Refinado |

| Sin Refinar/Prensado en Frío |

| Alimentación | Panadería y Confitería |

| Aperitivos Salados | |

| Comidas Preparadas | |

| Alimentos Enlatados | |

| Otras Aplicaciones Alimentarias | |

| Servicios de Alimentación/HoReCa | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas de Venta Minorista en Línea | |

| Otros Canales Minoristas | |

| Biodiésel | |

| Cuidado Personal y Cosméticos | |

| Otros Usos Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Perfil de Ácidos Grasos | Aceite de Girasol Linoleico | |

| Aceite de Girasol Medio-Oleico | ||

| Aceite de Girasol Alto-Oleico | ||

| Por Procesamiento | Refinado | |

| Sin Refinar/Prensado en Frío | ||

| Por Uso Final | Alimentación | Panadería y Confitería |

| Aperitivos Salados | ||

| Comidas Preparadas | ||

| Alimentos Enlatados | ||

| Otras Aplicaciones Alimentarias | ||

| Servicios de Alimentación/HoReCa | ||

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas de Venta Minorista en Línea | ||

| Otros Canales Minoristas | ||

| Biodiésel | ||

| Cuidado Personal y Cosméticos | ||

| Otros Usos Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aceite de girasol?

El mercado global de aceite de girasol está valorado en 33.890 millones de USD en 2026.

¿A qué velocidad crece la demanda de aceite de girasol alto-oleico?

Los grados alto-oleicos se benefician de una CAGR del 6,84% hasta 2031, respaldada por las ventajas de estabilidad en fritura.

¿Qué región consume más aceite de girasol?

Europa lidera con una participación de ingresos del 47,83%, impulsada por una infraestructura de procesamiento madura y la preferencia de los consumidores por los aceites vegetales.

¿Por qué el aceite de girasol es atractivo para los productores de biodiésel?

Los programas de diésel renovable recompensan las materias primas de bajo carbono, y el aceite de girasol ofrece propiedades favorables de fluidez en frío y sostenibilidad certificada.

Última actualización de la página el: