Tamaño y Participación del Mercado de Grasas y Aceites Especiales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

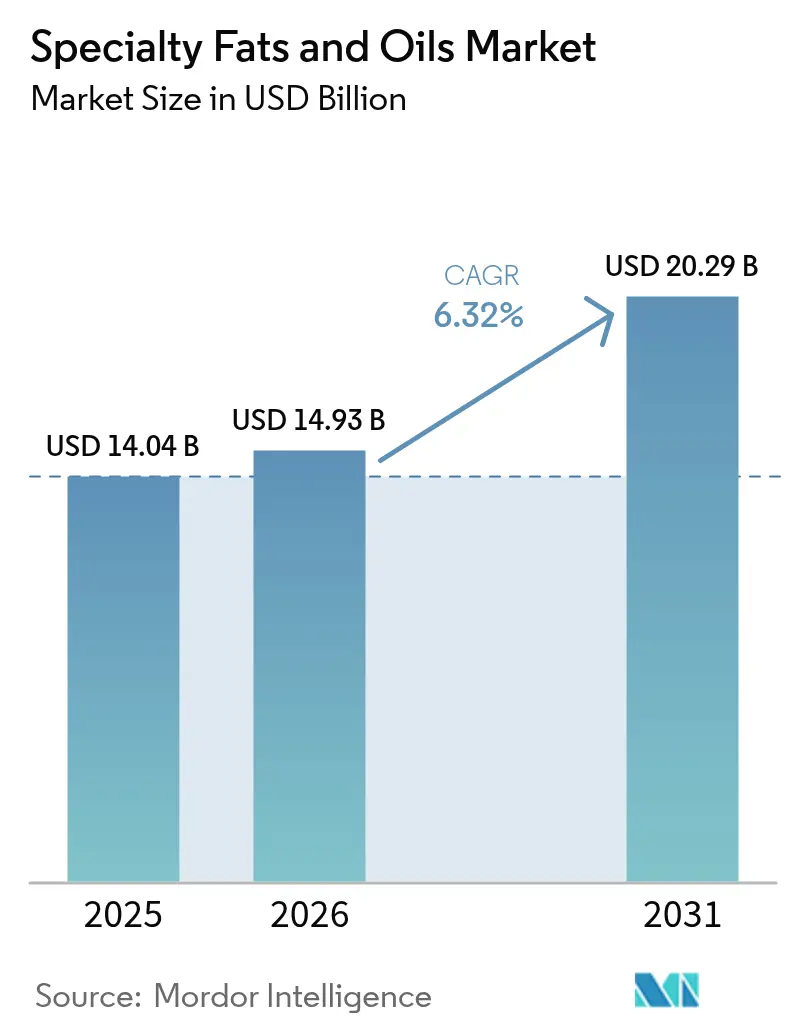

| Tamaño del Mercado (2026) | 14.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

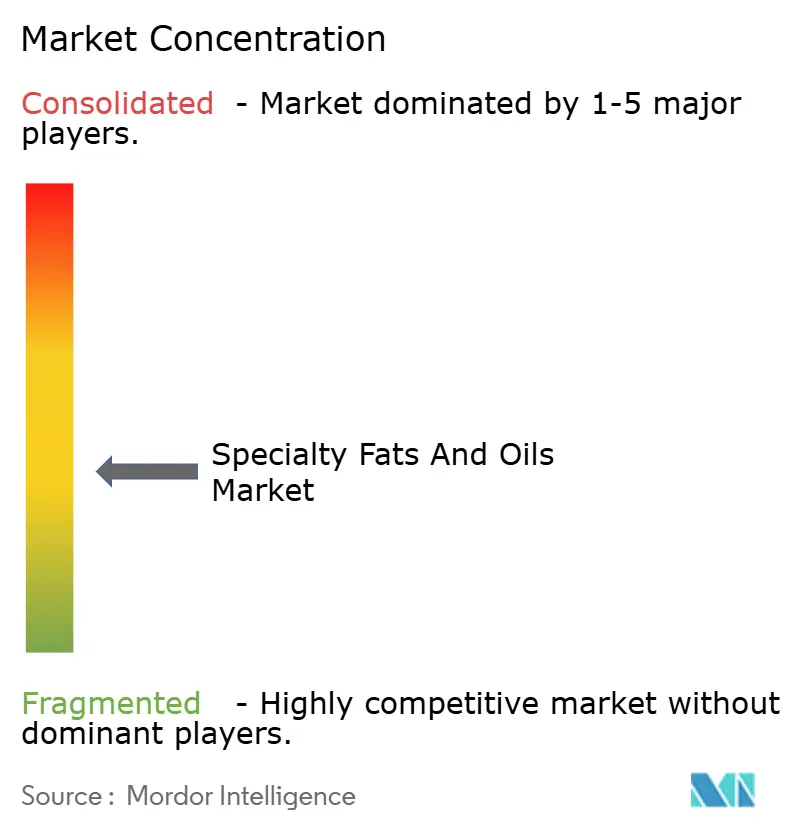

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas y Aceites Especiales por Mordor Intelligence

Se espera que el tamaño del mercado de grasas y aceites especiales crezca de USD 14,04 mil millones en 2025 a USD 14,93 mil millones en 2026 y se prevé que alcance USD 20,29 mil millones en 2031 a una CAGR del 6,32% durante 2026-2031. La expansión del mercado está impulsada por el aumento de la demanda de lípidos funcionales como alternativas a las grasas trans, regulaciones más estrictas y el creciente interés en opciones de alimentos de origen vegetal. El crecimiento del consumo de alimentos procesados, el aumento de los precios del cacao que hace necesarias las alternativas a la manteca de cacao, y la revisión de la definición de "saludable" por parte de la FDA con requisitos más estrictos de grasas saturadas han llevado a un aumento en las reformulaciones de productos [1]Fuente: FDA, "Orientación para la Industria sobre el Uso del Término 'Saludable', 2025," fda.gov. Asia-Pacífico domina el consumo debido a los mandatos de biodiesel y los acuerdos comerciales de aceite de palma, mientras que Oriente Medio y África muestra la CAGR más alta, respaldada por nuevas inversiones en refinerías. El desarrollo del mercado está además moldeado por las tendencias de etiquetado limpio, los esfuerzos de diversificación de la cadena de suministro y los avances en tecnología de modificación de grasas.

Conclusiones Clave del Informe

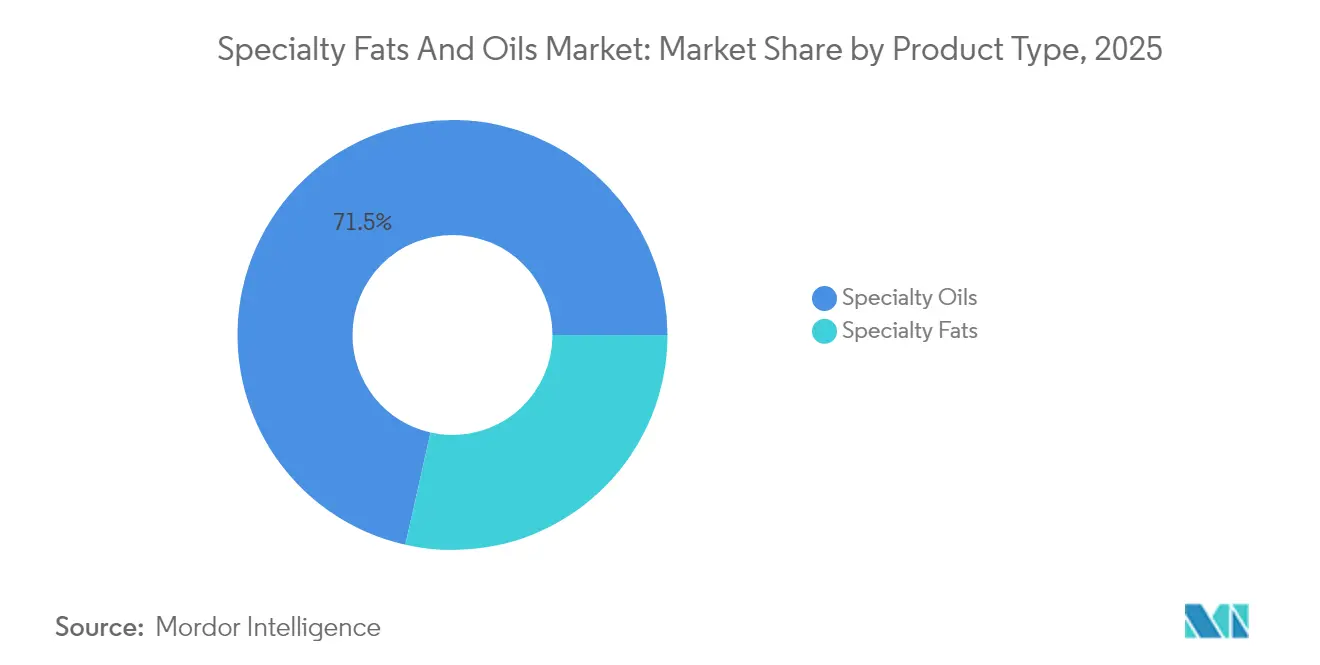

- Por tipo de producto, los aceites especiales lideraron con el 71,48% de la participación del mercado de grasas y aceites especiales en 2025, mientras que las grasas especiales registraron la CAGR más rápida del 7,31%.

- Por forma, los productos líquidos capturaron el 68,92% de la participación en ingresos en 2025; los formatos secos registran la CAGR más alta del 7,88% hasta 2031.

- Por funcionalidad, las grasas para cobertura y baño representaron el 41,98% de los ingresos de 2025; las grasas para moldeo y relleno registraron una CAGR del 8,23% hasta 2031.

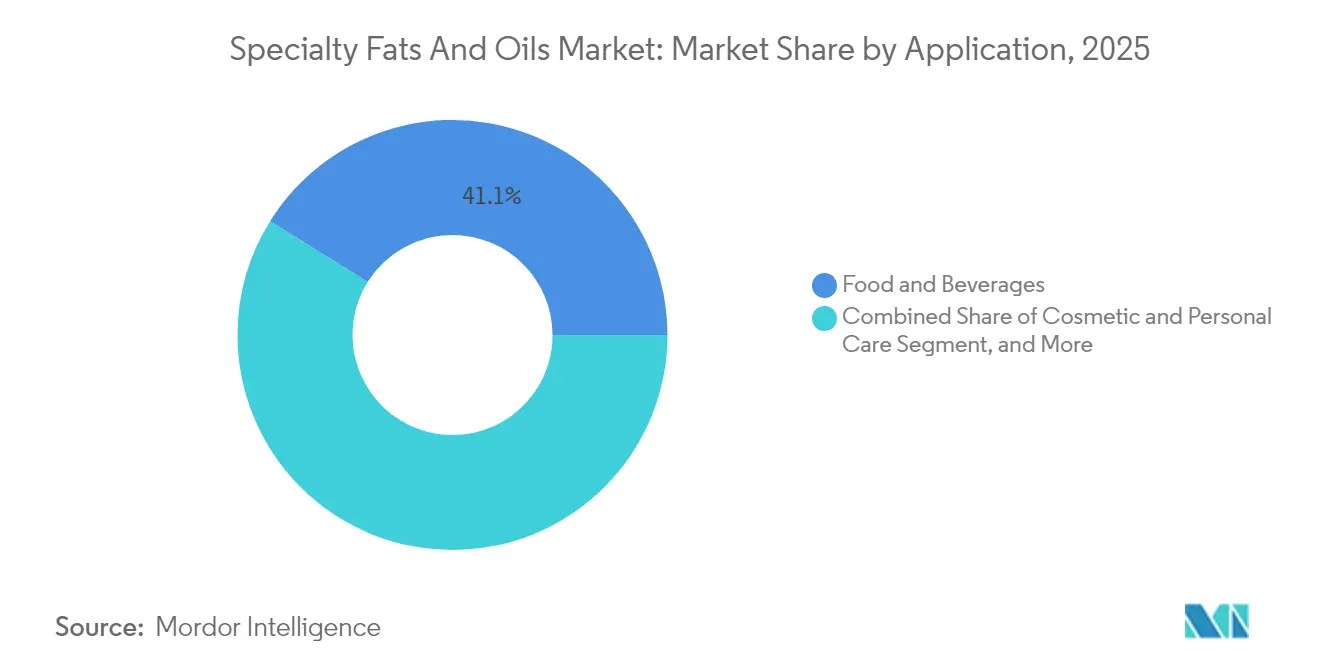

- Por aplicación, los alimentos y bebidas retuvieron el 41,12% de los ingresos de 2025, mientras que la cosmética y el cuidado personal entregaron una CAGR del 8,05% entre 2026 y 2031.

- Por geografía, Asia-Pacífico dominó con una participación en ingresos del 39,92% en 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 7,41%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grasas y Aceites Especiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el consumo de alimentos procesados y envasados | +1.8% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento de la demanda de ingredientes más saludables y funcionales | +1.5% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Auge en la demanda de equivalentes de manteca de cacao (CBE) | +1.2% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Tendencias de etiquetado limpio y productos naturales | +1.0% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción creciente de productos de origen vegetal y veganos | +0.8% | Global, con América del Norte y Europa a la cabeza | Largo plazo (≥ 4 años) |

| Uso creciente en aplicaciones no alimentarias | +0.7% | Global, con fuerte crecimiento en APAC y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el Consumo de Alimentos Procesados y Envasados

Los fabricantes de alimentos están experimentando una mayor demanda de grasas especiales a medida que los consumidores prefieren cada vez más los alimentos procesados. Estos fabricantes necesitan lípidos funcionales para mejorar la textura del producto, prolongar la vida útil y mejorar el contenido nutricional. El crecimiento del mercado global de alimentos procesados ha llevado a los fabricantes a incorporar grasas especiales en sus productos de confitería, panadería y lácteos, ya que estos ingredientes desempeñan un papel vital en la formulación y calidad del producto. Con la prohibición de la FDA sobre los aceites parcialmente hidrogenados en productos alimenticios que entró en vigor en agosto de 2025, los fabricantes deben cambiar a grasas especiales que ofrezcan una funcionalidad similar sin contenido de grasas trans. Cargill ha establecido un referente en la industria al convertirse en el primer proveedor global de aceites comestibles en cumplir con los estándares de la OMS para los ácidos grasos trans producidos industrialmente, manteniendo el contenido por debajo de 2 gramos por 100 gramos. Estos requisitos regulatorios continúan impulsando la demanda de grasas especiales a medida que los fabricantes buscan alternativas a los aceites hidrogenados tradicionales, garantizando al mismo tiempo la calidad del producto y la satisfacción del consumidor.

Aumento de la Demanda de Ingredientes más Saludables y Funcionales

A medida que los consumidores se vuelven cada vez más conscientes de su salud, buscan ingredientes funcionales que aporten beneficios nutricionales más allá de las calorías básicas, haciendo que las grasas especiales sean esenciales en el desarrollo de productos orientados a la salud. La definición actualizada de alimento "saludable" de la FDA, que entró en vigor en febrero de 2025, enfatiza los alimentos ricos en nutrientes y limita el contenido de grasas saturadas, abriendo nuevas oportunidades para los aceites especiales con perfiles beneficiosos de ácidos grasos [2]Fuente: Registro Federal, "Etiquetado de Alimentos; Definición de 'Saludable', 2025," federalregister.gov. Los fabricantes de bebidas de origen vegetal han comenzado a incorporar ácidos grasos omega-3 en sus productos, utilizando tecnología de interesterificación enzimática para producir triglicéridos omega-3 de alta calidad manteniendo las características naturales del aceite. La aprobación de la FDA de las declaraciones de propiedades saludables calificadas de Barry Callebaut para los flavanoles del cacao en abril de 2025 refuerza el valor terapéutico de los ingredientes lipídicos especiales. La recuperación de la pesquería de anchoa peruana, que produjo 1,1 millones de toneladas en la última temporada, ha contribuido a abordar las escaseces de materias primas de omega-3 que anteriormente restringían las aplicaciones de ingredientes funcionales.

Auge en la Demanda de Equivalentes de Manteca de Cacao (CBE)

El aumento de los precios del cacao, que alcanzaron casi USD 10.000 por tonelada métrica en 2024, ha llevado a los fabricantes de alimentos a explorar los equivalentes de manteca de cacao (CBE) como alternativas rentables que mantienen la calidad del producto. Empresas como Hershey y Mondelēz han revisado sus previsiones de producción en respuesta a estas presiones de precios, recurriendo cada vez más a los CBE y sustitutos de manteca de cacao en sus formulaciones. En junio de 2025, Ardent Mills lanzó al mercado "Cocoa Replace", ofreciendo una alternativa al cacao en polvo a base de trigo que reemplaza hasta el 25% del contenido de cacao manteniendo un sabor y textura comparables. Trabajando con Voyage Foods, Cargill desarrolló Indulgence Redefined

, una alternativa al chocolate que reduce la huella de carbono en un 61% y el uso de agua en un 95% en comparación con el chocolate tradicional, sin comprometer el sabor. El Reglamento de Deforestación de la Unión Europea ha alentado aún más a los fabricantes a adoptar los CBE en su búsqueda de alternativas sostenibles y conformes al cacao convencional.

Tendencias de Etiquetado Limpio y Productos Naturales

Las preferencias de los consumidores por la transparencia en los productos están redefiniendo la forma en que los fabricantes desarrollan las grasas especiales, con énfasis en ingredientes conocidos y métodos de producción claros. Las recientes regulaciones de la FDA sobre la reforma de las normas GRAS requieren que los fabricantes cumplan con la documentación de seguridad antes de la introducción de ingredientes, destacando el cambio hacia los derivados de grasas naturales. Las empresas manufactureras han adoptado métodos de interesterificación enzimática para reemplazar los procesos químicos tradicionales, como lo demuestra la implementación por parte de Fuji Oil Holding Inc. de la tecnología de grasa SOS para alternativas a la manteca de cacao. En la fabricación cosmética, las empresas incorporan oleosomas de cártamo por sus propiedades de emulsificación natural, mejorando la protección cutánea y las capacidades de retención de humedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -1.5% | Global, con impacto severo en APAC y UE | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Materias Primas de Calidad | -1.2% | Global, afectando particularmente a América del Norte y UE | Mediano plazo (2-4 años) |

| Competencia de Ingredientes Alternativos | -0.8% | América del Norte y UE como núcleo, en expansión global | Largo plazo (≥ 4 años) |

| Desafíos Técnicos en el Desarrollo de Productos | -0.5% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

La persistente inestabilidad en los precios de las materias primas obstaculiza significativamente el crecimiento del mercado de grasas especiales, creando desafíos operativos para los fabricantes que deben navegar por costos de insumos impredecibles. Estas fluctuaciones de costos impactan directamente en su capacidad para planificar los programas de producción de manera efectiva y mantener márgenes de beneficio estables. El dramático aumento de las importaciones de aceite de cocina usado desde China hacia los Estados Unidos, que experimentó un aumento de tres veces en 2023, ha introducido preocupaciones sustanciales sobre los estándares de calidad de las materias primas y la transparencia de precios dentro de la industria de los biocombustibles. La continua volatilidad en los precios del aceite de palma, evidenciada por los futuros malayos que fluctuaron entre MYR 4.000-4.600 (USD 903-1.038) por tonelada hasta marzo de 2025, demuestra las disparidades más amplias entre oferta y demanda que en última instancia afectan los precios de las grasas especiales en toda la cadena de valor.

Disponibilidad Limitada de Materias Primas de Calidad

La producción de grasas especiales enfrenta restricciones debido a la disponibilidad limitada de materias primas de calidad, ya que los procesadores compiten por materias primas premium que cumplen con estrictos requisitos de pureza y sostenibilidad. La Unión Alemana para la Promoción de Plantas Oleaginosas y Proteicas informa que la producción mundial de colza no puede satisfacer la demanda actual, destacando los déficits de suministro en materias primas clave para aceites especiales. La producción de aceite de palma de Malasia sigue restringida debido a las medidas de protección forestal, lo que limita la disponibilidad de aceite de palma sostenible a pesar de la creciente demanda. Las envejecidas plantaciones de palma en Indonesia y Malasia requieren programas de replantación para mantener la productividad, lo que reduce temporalmente los suministros de materias primas durante las fases de transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites Especiales Dominan a Pesar del Superior Crecimiento de las Grasas

El mercado global de aceites especiales demuestra sólidos fundamentos de mercado, con una participación dominante del 71,48% en 2025. Este dominio se deriva del papel esencial que desempeñan estos aceites en las operaciones de procesamiento de alimentos, la fabricación de biodiesel y diversas aplicaciones industriales. Mientras tanto, las grasas especiales están emergiendo como un segmento de alto potencial, con proyecciones que indican una sólida tasa de crecimiento del 7,31% hasta 2031. El panorama del mercado revela cambios notables en los segmentos clave de aceites. El aceite de soja mantiene su posición como el principal aceite vegetal en aplicaciones alimentarias, con proveedores estadounidenses que refuerzan su presencia en los mercados coreanos a través de mayores capacidades de exportación.

El segmento de aceite de colza/canola enfrenta desafíos de suministro ya que los volúmenes de producción se quedan por detrás de la demanda del mercado, creando oportunidades para aceites especiales alternativos. Los impactos climáticos relacionados con El Niño han afectado gravemente la producción de aceite de coco, reduciendo los rendimientos a la mitad y elevando los precios. En contraste, el aceite de oliva continúa beneficiándose de la preferencia de los consumidores por opciones más saludables. El crecimiento acelerado en las grasas especiales refleja su creciente importancia en la eliminación de grasas trans y las iniciativas de etiquetado limpio, particularmente a medida que los equivalentes de manteca de cacao ganan terreno en medio de los volátiles precios del cacao.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio Líquido Desafiado por la Innovación en Seco

El mercado de grasas y aceites especiales continúa siendo dominado por las formas líquidas, que representan el 68,92% de la participación de mercado en 2025. Esta preferencia se deriva de sus ventajas prácticas en las operaciones de procesamiento de alimentos y la infraestructura bien establecida para el refinado y la distribución de aceites. Empresas como Cargill han invertido en esta infraestructura, operando dos refinerías de aceite vegetal en Malasia especializadas en el procesamiento de aceites blandos. Los fabricantes de alimentos, particularmente en los segmentos de confitería y panadería, se benefician de la logística sencilla y la integración de aceites especiales líquidos en sus procesos de producción, donde el manejo con control de temperatura garantiza una calidad de producto consistente.

En contraste, las grasas especiales secas están emergiendo como el segmento de más rápido crecimiento, con una impresionante CAGR del 7,88% hasta 2031. Este crecimiento está impulsado por mejoras significativas en los métodos de producción, particularmente en las tecnologías de secado por atomización y encapsulación. Estos avances han abordado los desafíos clave de la industria al mejorar la estabilidad del producto, prolongar la vida útil y permitir aplicaciones de liberación controlada. La mejora en la protección de ingredientes sensibles, como los ácidos grasos omega-3, frente a la oxidación ha ampliado el potencial de aplicación de las formas secas en las industrias alimentaria, farmacéutica y cosmética.

Por Funcionalidad: Las Aplicaciones de Cobertura Lideran en Medio de la Innovación en Moldeo

El mercado de grasas especiales está siendo testigo de cambios significativos en su composición, con las grasas para cobertura y baño que ostentan una participación de mercado sustancial del 41,98% en 2025. Estas grasas desempeñan un papel indispensable en las industrias de confitería y procesamiento de alimentos, particularmente en la fabricación de chocolate, donde garantizan la estabilidad térmica, la retención del brillo y las características óptimas de chasquido para productos premium. El segmento de grasas para untar y coberturas mantiene una demanda constante en aplicaciones de panadería y servicios de alimentación, donde las empresas confían en sus propiedades de untabilidad y liberación de sabor.

La dinámica del mercado está evolucionando rápidamente, con las grasas para moldeo y relleno emergiendo como el segmento de más rápido crecimiento con una CAGR del 8,23% hasta 2031. Este crecimiento está impulsado principalmente por los fabricantes que adoptan tecnologías avanzadas como la impresión de alimentos en 3D y las aplicaciones de moldeo de precisión. Además, las grasas estabilizadoras y texturizantes están ganando terreno en el mercado en expansión de alternativas lácteas y productos de origen vegetal, donde los productores de alimentos buscan replicar la sensación en boca y la estabilidad estructural que tradicionalmente proporcionan las grasas animales.

Por Aplicación: Dominio Alimentario en Medio de la Aceleración Cosmética

La industria de alimentos y bebidas continúa siendo la piedra angular del mercado de grasas especiales, con una participación de mercado sustancial del 41,12% en 2025. Este dominio subraya el papel crítico que desempeñan estas grasas en el procesamiento moderno de alimentos. Mientras tanto, el segmento de cosmética y cuidado personal ha emergido como un área de crecimiento dinámico, avanzando a una CAGR del 8,05% hasta 2031, a medida que los fabricantes responden a las preferencias de los consumidores por emolientes naturales y soluciones de belleza sostenibles.

El panorama del mercado revela diversas aplicaciones en sectores clave. En confitería, los fabricantes recurren cada vez más a alternativas a la manteca de cacao para navegar por los volátiles precios del cacao, mientras que los productos de panadería se benefician de las grasas especiales que ofrecen soluciones libres de grasas trans sin comprometer la textura ni la vida útil. El sector de alternativas lácteas está experimentando una expansión notable, con grasas especiales que permiten a los productos de origen vegetal alcanzar las características tradicionales de los lácteos. En el segmento de alto valor de la nutrición infantil, estas grasas especializadas aportan ácidos grasos esenciales para el desarrollo cognitivo, con la reciente aprobación regulatoria del aceite de Schizochytrium limacinum por parte de la EFSA en enero de 2025 que abre nuevas oportunidades en aplicaciones de fórmulas infantiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico mantiene la mayor participación del 39,92% en el mercado global de grasas especiales a través de sus operaciones integradas de plantación a refinería y un fuerte consumo doméstico. Indonesia y Malasia contribuyen con más del 80% del aceite de palma sostenible certificado a nivel mundial, garantizando un suministro consistente de grasas especiales trazables a los mercados europeos. La producción doméstica de soja de China ha alcanzado un máximo de 20 años, pero el país mantiene una dependencia de importaciones del 89%. Japón y Australia han mejorado sus posiciones en el mercado invirtiendo en operaciones de trituración doméstica, incluida una nueva instalación de procesamiento de canola cerca de Perth, que reduce la dependencia de las importaciones y mejora la estabilidad de la cadena de suministro.

La región de Oriente Medio y África exhibe la tasa de crecimiento más rápida del 7,41%, respaldada por políticas gubernamentales que fomentan las inversiones en procesamiento aguas abajo. Costa de Marfil expande sus plantaciones mientras que Tanzania atrae capital privado debido a su potencial agrícola. Arabia Saudita fortalece su posición regional desarrollando Yeda como un centro de procesamiento de aceites especiales. La creciente demanda de materiales certificados por la RSPO por parte de los compradores regionales ha mejorado los procesos de auditoría de plantaciones y los sistemas de monitoreo satelital.

América del Norte y Europa mantienen sus posiciones en el mercado a través de la supervisión regulatoria y la educación del consumidor. Los Estados Unidos avanzan hacia la implementación de su prohibición de grasas trans en agosto de 2025, mientras que Cargill ha modificado sus refinerías para cumplir con los estándares de la RSPO y la OMS. El Reglamento de Deforestación de la Unión Europea, vigente desde enero de 2025, exige datos de geolocalización para las importaciones, fomentando los sistemas de seguimiento basados en cadena de bloques. América del Sur sostiene su presencia en el mercado a través de la producción récord de soja de Brasil y las políticas de biodiesel de Argentina, asegurando su posición en el mercado de grasas y aceites especiales.

Panorama Competitivo

El mercado de grasas y aceites especiales exhibe una competencia moderada, con empresas tanto regionales como globales compitiendo por participación de mercado. Las empresas están mejorando sus posiciones en el mercado a través de la integración vertical, gestionando operaciones desde las plantaciones hasta las instalaciones de procesamiento. Esta integración permite un control eficiente de la cadena de suministro y una respuesta rápida a los requisitos del mercado. La fusión Bunge-Viterra ejemplifica esta tendencia, formando una entidad agroindustrial proyectada para lograr USD 250 millones en sinergias operativas anuales a través de capacidades ampliadas y ofertas de productos. La desinversión de Bunge de su negocio europeo de margarinas y untables a Vandemoortele en marzo de 2025 refleja el enfoque estratégico de la industria en las operaciones de grasas especiales.

La innovación se ha convertido en un diferenciador clave en el mercado, con empresas que invierten significativamente en tecnologías avanzadas para satisfacer las necesidades cambiantes de los consumidores. Estas inversiones abarcan procesos enzimáticos, alternativas basadas en fermentación y métodos de agricultura de precisión para desarrollar grasas especiales sostenibles. Un ejemplo notable es la alternativa al chocolate "Indulgence Redefined" de Cargill, que logra notables mejoras ambientales con una huella de carbono un 61% menor y un uso de agua reducido en un 95%, manteniendo la calidad que los consumidores esperan.

El mercado continúa evolucionando con nuevas oportunidades que emergen en segmentos especializados. La aprobación de la FDA de células de grasa de cerdo cultivadas abre puertas a métodos de producción innovadores, mientras que empresas como Savor están revolucionando los enfoques tradicionales produciendo alternativas a la mantequilla a través de procesos termoquímicos únicos. Estos desarrollos están impulsando a los fabricantes establecidos a adaptarse e innovar, asegurando que el mercado permanezca dinámico y receptivo a las cambiantes preferencias de los consumidores.

Líderes de la Industria de Grasas y Aceites Especiales

Bunge Limited

Cargill, Incorporated

Wilmar International Ltd.

AAK AB

Sime Darby Plantation Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Intercontinental Specialty Fats SDN. BHD. (ISF) y Petchsrivichai Enterprise (PCE) establecieron un acuerdo de empresa conjunta para formar Nitthai Specialty Oil and Fats Co., Ltd. La nueva empresa tiene como objetivo entrar en el mercado de aceites vegetales de Tailandia, apuntando específicamente al segmento de alto valor añadido dentro de la industria alimentaria.

- Julio de 2024: Cargill invirtió USD 50 millones para ampliar su planta de procesamiento de aceites comestibles en Port Klang, Malasia. Una vez completada a finales de 2023, la instalación suministrará grasas especiales terminadas a los consumidores de Asia-Pacífico y productos semiterminados a las instalaciones de aceites comestibles de Cargill en Europa, América del Sur y América del Norte. Esta expansión es parte de un plan de inversión de USD 150 millones.

- Abril de 2024: Nourish Ingredients desarrolló Creamilux, un lípido producido por fermentación de precisión que replica las propiedades de la grasa láctea. El producto ofrece la textura cremosa, el sabor y las características de emulsificación de la grasa láctea a bajas tasas de inclusión sin utilizar fuentes animales.

Alcance del Informe Global del Mercado de Grasas y Aceites Especiales

Las grasas y aceites especiales tienen propiedades únicas deseadas tanto en aplicaciones industriales como no comestibles. Las grasas especiales también se conocen como manteca dura, grasa de confitería y alternativas a la manteca de cacao. Algunos aceites especiales contienen una alta cantidad de componentes nutricionalmente deseados, incluidos ácidos grasos esenciales, fitoesterol, antioxidantes, fosfolípidos y otros fenólicos bioactivos.

El mercado de grasas y aceites especiales está segmentado en función del tipo, la aplicación y la geografía. Por tipo, el mercado está segmentado en grasas especiales y aceites especiales. El segmento de grasas especiales está además segmentado en equivalentes de manteca de cacao (CBE), reemplazantes de manteca de cacao (CBR), sustitutos de manteca de cacao (CBS), mejoradores de manteca de cacao (CBI), reemplazantes de grasa láctea (MFR) y otras grasas especiales. El segmento de aceites especiales está además segmentado en aceite de soja, aceite de colza, aceite de palma, aceite de coco, aceite de oliva y otros aceites. Por aplicación, el mercado está segmentado en panadería, confitería, productos lácteos, nutrición infantil y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Grasas Especiales | Equivalentes de Manteca de Cacao (CBE) |

| Reemplazantes de Manteca de Cacao (CBR) | |

| Sustitutos de Manteca de Cacao (CBS) | |

| Mejoradores de Manteca de Cacao (CBI) | |

| Reemplazantes de Grasa Láctea (MFR) | |

| Otras Grasas Especiales | |

| Aceites Especiales | Aceite de Palma |

| Aceite de Soja | |

| Aceite de Colza/Canola | |

| Aceite de Coco | |

| Aceite de Oliva | |

| Otros Aceites Especiales |

| Líquido |

| Seco |

| Grasas para Moldeo y Relleno |

| Grasas para Cobertura y Baño |

| Grasas para Untar y Coberturas |

| Grasas Estabilizadoras y Texturizantes |

| Alimentos y Bebidas | Confitería |

| Panadería | |

| Análogos de Lácteos y Quesos | |

| Nutrición Infantil | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Cosmética y Cuidado Personal | |

| Farmacéutico | |

| Otras Aplicaciones Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Grasas Especiales | Equivalentes de Manteca de Cacao (CBE) |

| Reemplazantes de Manteca de Cacao (CBR) | ||

| Sustitutos de Manteca de Cacao (CBS) | ||

| Mejoradores de Manteca de Cacao (CBI) | ||

| Reemplazantes de Grasa Láctea (MFR) | ||

| Otras Grasas Especiales | ||

| Aceites Especiales | Aceite de Palma | |

| Aceite de Soja | ||

| Aceite de Colza/Canola | ||

| Aceite de Coco | ||

| Aceite de Oliva | ||

| Otros Aceites Especiales | ||

| Por Forma | Líquido | |

| Seco | ||

| Por Funcionalidad | Grasas para Moldeo y Relleno | |

| Grasas para Cobertura y Baño | ||

| Grasas para Untar y Coberturas | ||

| Grasas Estabilizadoras y Texturizantes | ||

| Por Aplicación | Alimentos y Bebidas | Confitería |

| Panadería | ||

| Análogos de Lácteos y Quesos | ||

| Nutrición Infantil | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Cosmética y Cuidado Personal | ||

| Farmacéutico | ||

| Otras Aplicaciones Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Grasas y Aceites Especiales?

El Mercado de Grasas y Aceites Especiales alcanzó los 14,93 mil millones USD en 2026 y se proyecta que llegue a los 20,29 mil millones USD en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico ocupa la posición principal con una participación en ingresos del 39,92%, impulsada por el mandato de biodiesel de Indonesia y el sólido comercio de aceite de palma con China.

¿Qué segmento muestra el crecimiento más rápido?

Las grasas para moldeo y relleno registran la CAGR más rápida del 8,23% hasta 2031, impulsadas por la impresión de alimentos en 3D y la confitería de precisión.

¿Cómo están influyendo los cambios regulatorios en el mercado?

La prohibición de grasas trans de la FDA y la definición más estricta de etiqueta "saludable" intensifican la demanda de lípidos reformulados con perfiles equilibrados de ácidos grasos.

¿Cuál es la principal amenaza para la estabilidad del suministro?

Los precios volátiles de las materias primas, particularmente en los aceites de coco, palma y colza, representan riesgos significativos de adquisición y de márgenes para los fabricantes.

Última actualización de la página el: