Tamaño y participación del mercado de aceite de mostaza de Bangladesh

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

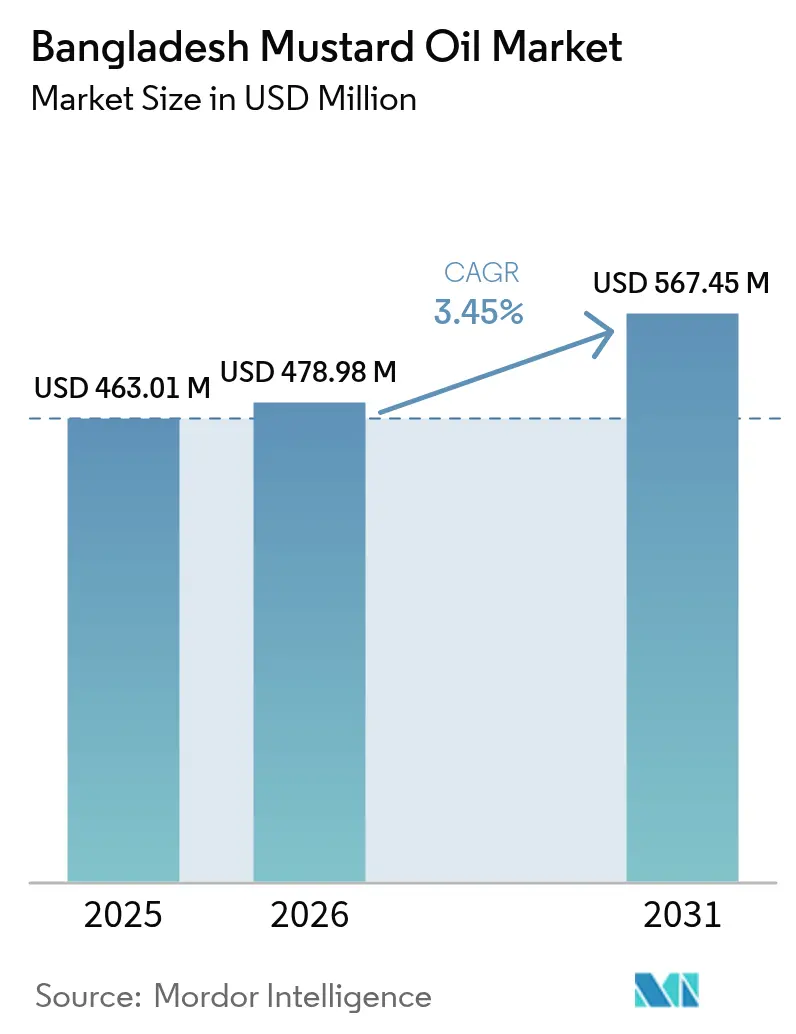

| Tamaño del mercado en el año base (2025) | 463.01 Millones de dólares |

| Tamaño del Mercado (2026) | 478.98 Millones de dólares |

| Tamaño del Mercado (2031) | 567.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aceite de mostaza de Bangladesh por Mordor Intelligence

El tamaño del mercado de aceite de mostaza de Bangladesh se estima en 478,98 millones de USD en 2026, creciendo desde el valor de 2025 de 463,01 millones de USD, con proyecciones para 2031 que muestran 567,45 millones de USD, creciendo a una CAGR del 3,45% durante el período 2026-2031. La creciente presión gubernamental para lograr una autosuficiencia del 40% en aceites comestibles, la mayor producción nacional de semilla de mostaza y el impulso exportador hacia los países del Golfo sustentan un crecimiento sostenido del volumen, mientras que la paridad de precios minoristas con el aceite de soja mantiene la lealtad del consumidor a pesar de la volatilidad de los precios de importación. El profundo apego cultural al aceite Kachi Ghani sin refinar, la expansión de las declaraciones de propiedades saludables en torno a los ácidos grasos omega-3 y los antioxidantes naturales, y la ampliación de la presencia del comercio minorista organizado en Dhaka y Chattogram están fomentando la premiumización, mientras que los proyectos de trituración multisemilla energéticamente eficientes de los principales procesadores moderan las presiones de costos. La intensidad competitiva es moderada; las cinco principales marcas operan cadenas integradas de agricultura, trituración y distribución, pero miles de pequeños molinos de prensa en frío aún procesan más de la mitad de toda la semilla, lo que crea margen para la consolidación y las ganancias de eficiencia impulsadas por la tecnología. Las restricciones cambiarias y los ajustes arancelarios que favorecen los aceites de producción nacional sobre las importaciones de palma y soja mejoran aún más el poder de fijación de precios para los proveedores de marcas.

Conclusiones clave del informe

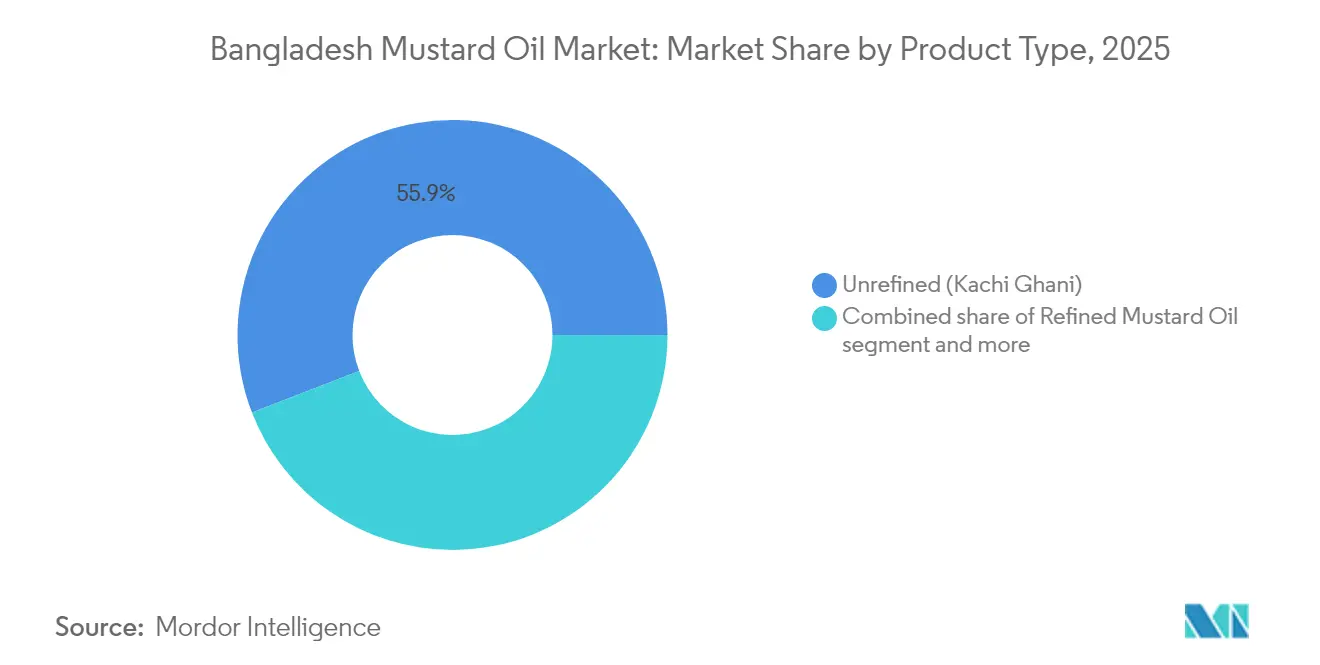

- Por tipo de producto, el Kachi Ghani sin refinar representó el 55,87% de los ingresos de 2025, mientras que se proyecta que el aceite de mostaza refinado avance a una CAGR del 4,61% hasta 2031.

- Por empaque, las botellas representaron el 57,64% de las ventas de 2025, mientras que se espera que las bolsas se expandan a una CAGR del 4,39% hasta 2031.

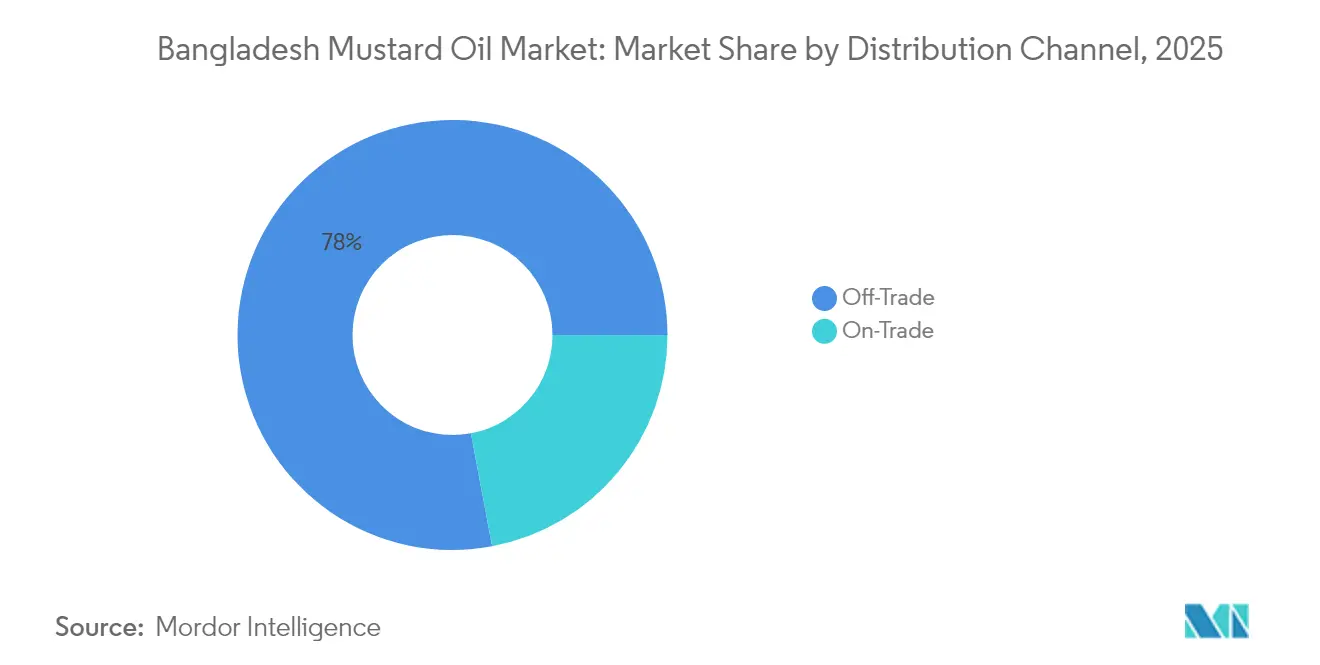

- Por canal de distribución, el comercio fuera de establecimiento dominó con una participación del 77,95% en 2025, mientras que se prevé que el comercio en establecimiento/HoReCa crezca a una CAGR del 4,73% hasta 2031.

- Por región, la División de Dhaka captó el 39,88% del consumo de 2025, y la División de Khulna está preparada para crecer a una CAGR del 5,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aceite de mostaza de Bangladesh

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Profunda integración cultural y relevancia culinaria | +0.9% | Nacional, más fuerte en las Divisiones de Dhaka, Chattogram, Rajshahi y Khulna | Largo plazo (≥ 4 años) |

| Surgimiento de minicentrales móviles y prensado en frío in situ que impulsan la demanda rural | +0.6% | Divisiones de Rajshahi, Rangpur y Mymensingh; upazilas rurales con extensión dispersa de cultivo de mostaza | Mediano plazo (2-4 años) |

| Fortalecimiento de las percepciones de salud y el atractivo de naturalidad | +0.7% | Centros urbanos (Dhaka, Chattogram); segmentos de ingresos medios/altos a nivel nacional | Mediano plazo (2-4 años) |

| Cambio hacia el aceite de mostaza a medida que los precios de la soja se mantienen volátiles | +0.5% | Nacional, con efectos secundarios en los hogares rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Impulso gubernamental para reducir la factura de importación de aceites comestibles mediante un plan de autosuficiencia del 40% | +0.8% | Política nacional; ganancias de producción en Rajshahi, Khulna, Sirajganj y Jessore | Mediano plazo (2-4 años) |

| Transición del aceite de mostaza a granel al aceite de mostaza envasado | +0.5% | Dhaka y Chattogram urbanos; expansión hacia ciudades de nivel 2 y zonas periurbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Profunda integración cultural y relevancia culinaria

El aceite de mostaza ocupa una posición significativa en Bangladesh debido a su profunda integración cultural y relevancia culinaria. Sirve para múltiples propósitos, incluido su uso como medio de cocción, vehículo para remedios tradicionales como la pasta de mostaza para el dolor articular, insumo religioso para lámparas en rituales hindúes y base para condimentos como el kashundi. Esta importancia cultural está siendo modernizada en lugar de reemplazada, como se puede apreciar en el lanzamiento en julio de 2024 del Consejo de Investigación Científica e Industrial de Bangladesh de un aceite mezclado de sésamo y mostaza (SO80:MO20), que logró un perfil de ácidos grasos alineado con la OMS/FAO (AGS:AGMI:AGPI = 1:1,3:1), redujo el ácido erúcico al 4,22%, por debajo del límite del 5%, y mantuvo bajos valores de TOTOX durante 180 días sin antioxidantes sintéticos [1]Fuente: Journal of King Saud University – Science (JKSUS), "Formulación única de aceite comestible mezclado a partir de semillas de sésamo y mostaza cultivadas en Bangladesh", jksus.org . Estos desarrollos abordan las preocupaciones regulatorias, de salud y de estabilidad oxidativa, al tiempo que preservan las características tradicionales del aceite de mostaza. Las iniciativas públicas de investigación y desarrollo apoyan la reformulación de marcas y el desarrollo de nuevos productos premium, lo que permite a los fabricantes destacar tanto los beneficios para la salud como los sabores tradicionales. La cobertura mediática reciente ha destacado los aceites mezclados locales y prensados en frío como alternativas más seguras y auténticas a las importaciones fuertemente refinadas. La dinámica de precios también favorece al aceite de mostaza, con el aceite de mostaza a granel minorista a BDT 160-180 por litro en marzo de 2025, reduciendo la brecha de costos con el aceite de soja y permitiendo a los hogares de ingresos medios mantener o aumentar su consumo. Marcas como el Aceite de Mostaza Fresh de Meghna Group aprovechan el abastecimiento de semillas nacionales y la purificación automatizada para atraer a los consumidores urbanos que buscan garantías de patrimonio y calidad. Las campañas gubernamentales de nutrición promueven además los aceites autóctonos, reforzando la posición del aceite de mostaza debido a su papel establecido en las recetas bengalíes, las rutinas familiares y los festivales. Esta convergencia de importancia cultural, avances científicos, competitividad de precios y posicionamiento estratégico de marcas fortalece la resiliencia del aceite de mostaza frente a las alternativas importadas, posicionándolo como un componente central en el consumo de aceite de los hogares.

Surgimiento de minicentrales móviles y prensado en frío in situ que impulsan la demanda rural

La descentralización de la infraestructura de trituración mediante minicentrales móviles y prensado en frío in situ está transformando la producción de aceite de mostaza en Bangladesh. Este enfoque minimiza las pérdidas poscosecha de semillas de mostaza y retiene el valor dentro de las zonas de producción, reduciendo la dependencia de los procesadores urbanos. Las unidades tradicionales de prensa en frío (Kachi Ghani), operadas predominantemente por molinos pequeños y medianos, siguen siendo centrales en el mercado, procesando semillas de mostaza producidas internamente con inventarios reducidos de 1 a 2 meses para alinearse con las cosechas estacionales. Estos molinos venden aceite fresco directamente a minoristas rurales o mayoristas urbanos, evitando capas intermediarias que inflan los costos. El modelo in situ mejora la demanda rural al ofrecer aceite Kachi Ghani más fresco, que retiene la pungencia, a precios competitivos, mientras que los agricultores se benefician de flujos de ingresos duales: ventas de aceite y subproductos de torta de mostaza rica en nutrientes para la alimentación del ganado. Este enfoque integrado incentiva el cultivo de mostaza sobre los cultivos alternativos. Los informes destacan cómo la trituración localizada sostiene la posición del país como importante productor en medio de la creciente demanda de aceites comestibles. Los molinos pequeños han adoptado unidades de venta móviles para entregar aceite Kachi Ghani embotellado directamente a los mercados de las aldeas, evitando los márgenes mayoristas. Marcas como Janata Oil Mills, bajo Mika Group, ejemplifican esta tendencia comercializando aceites de mostaza puros Tekka y Ghani de prensas in situ, enfatizando el procesamiento mínimo y la trazabilidad rural. Estas minicentrales reducen la dependencia de las mezclas de colza importada, estabilizan el suministro durante cosechas volátiles y permiten a los pequeños trituradores competir con las grandes empresas de bienes de consumo de rápida rotación. Los programas gubernamentales de 2024-2025 apoyaron aún más este cambio al subsidiar prensas portátiles en regiones como Bogra y Jamalpur, transformando el procesamiento rural en un motor de crecimiento cohesivo y fortaleciendo la cadena de suministro de aceite de mostaza.

Cambio hacia el aceite de mostaza a medida que los precios de la soja se mantienen volátiles

Los consumidores de Bangladesh están cambiando cada vez más hacia el aceite de mostaza como alternativa rentable ante la persistente volatilidad de los precios del aceite de soja. En diciembre de 2025, los precios del aceite de soja aumentaron considerablemente, con botellas de un litro alcanzando BDT 198, un incremento del 5% respecto a la semana anterior, y botellas de cinco litros subiendo a BDT 965, frente a BDT 910, según informó la Corporación Comercial de Bangladesh [2]Fuente: The Daily Star, "Los refinadores incrementan el precio del aceite sin aprobación gubernamental", thedailystar.net . Los precios del aceite de palma a granel también aumentaron debido a las presiones sobre los costos de importación globales, las fluctuaciones en las cartas de crédito (CC) y la fortaleza del dólar. Esta inestabilidad de precios ha impulsado la demanda de aceite de mostaza, que se beneficia de la trituración local de semillas, protegiéndolo de las fluctuaciones de precios internacionales. Marcas como el Aceite de Mostaza Puro Radhuni de Square Food & Beverage han aprovechado esta tendencia promoviendo precios consistentes de abastecimiento rural y la autenticidad del Kachi Ghani en los mercados urbanos, posicionando el aceite de mostaza como un producto básico del hogar confiable y estable. El vínculo directo entre los picos de precios del aceite de soja y el creciente atractivo del aceite de mostaza ha creado un efecto de sustitución, particularmente en regiones sensibles al precio como Barishal, donde las familias reasignan presupuestos sin comprometer los perfiles de sabor culturales. Los tenderos han reportado una mayor rotación de aceite de mostaza durante estos períodos, ya que los consumidores lo mezclan estratégicamente para gestionar costos. Este cambio ha impulsado la demanda tanto de variantes de aceite de mostaza sin refinar como de marcas de aceite de mostaza refinado, consolidando su posición en el mercado como una alternativa confiable en medio de la continua volatilidad de precios en los aceites competidores.

Impulso gubernamental para reducir la factura de importación de aceites comestibles mediante un plan de autosuficiencia del 40%

El gobierno de Bangladesh está implementando una iniciativa estratégica para reducir la factura de importación de aceites comestibles logrando una autosuficiencia del 40% en la producción nacional de semillas oleaginosas para 2025 [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Semillas oleaginosas y productos anuales - 18 de marzo de 2025", apps.fas.usda.gov. Este plan, liderado por el Departamento de Extensión Agrícola (DEA), se centra en ampliar el cultivo de mostaza en zonas costeras y haor, y en promover el cultivo intercalado entre las temporadas de arroz T. Aman y T. Boro para mejorar la disponibilidad de semillas para los trituradores y estabilizar las cadenas de suministro. La política se alinea con las recomendaciones de la mesa redonda de Prothom Alo-Solidaridad de octubre de 2025, que enfatizó la utilización de tierras en barbecho y tierras char para el cultivo de mostaza, soja y girasol, respaldada por semillas de alto rendimiento y resistentes al clima, préstamos de bajo interés, seguro de cultivos y mecanismos de precios justos. Estas medidas buscan abordar las ineficiencias en el procesamiento y la volatilidad del mercado, al tiempo que fomentan asociaciones público-privadas para prácticas agrícolas regenerativas. Empresas como Orion Group están aprovechando esta iniciativa alineando su producción con las zonas de cultivo de mostaza respaldadas por el gobierno, comercializando productos como "aceite bengalí autosuficiente" para alinearse con los objetivos políticos y el sentimiento del consumidor. La mostaza, como principal semilla oleaginosa nacional, desempeña un papel fundamental en la reducción de la dependencia de las importaciones volátiles de aceite de soja y palma, mientras que sus subproductos contribuyen a la alimentación del ganado y al crecimiento de los ingresos rurales. Esta iniciativa integra los servicios de extensión gubernamental, la investigación de instituciones como el BARI y la Universidad Sher-e-Bangla, y las operaciones a escala industrial, posicionando el aceite de mostaza como piedra angular de la resiliencia económica y la seguridad alimentaria.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia del aceite de palma importado más barato | -0.7% | Nacional; más fuerte en segmentos urbanos de ingresos bajos y compradores institucionales a granel | Corto plazo (≤ 2 años) |

| Volatilidad climática y agronómica en el suministro de semilla de mostaza | -0.5% | Divisiones costeras (Khulna, Barishal); Sylhet y Mymensingh propensas a inundaciones; Rajshahi propensa a sequías | Mediano plazo (2-4 años) |

| Preocupaciones de calidad, adulteración y estandarización | -0.4% | Nacional, concentrado en segmentos sin marca/a granel; fiscalización urbana en Dhaka y Chattogram | Corto plazo (≤ 2 años) |

| Estructura de molinos fragmentada e ineficiencias operativas | -0.3% | Zonas de producción rural (Rajshahi, Rangpur, Mymensingh); trituradores de pequeña escala a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del aceite de palma importado más barato

La competencia del aceite de palma importado más barato continúa creando desafíos significativos para los productores locales de aceite de mostaza en Bangladesh, al socavar los precios y transformar el comportamiento de compra de los hogares de ingresos bajos a medios. El aceite de palma importado, abastecido principalmente a través de grandes refinadores, se vende a precios sustancialmente más bajos, lo que lo convierte en una opción atractiva para los consumidores sensibles al precio que tradicionalmente dependían del aceite de mostaza para cocinar a diario. Esta disparidad de precios reduce el valor percibido del aceite de mostaza, a pesar de su importancia cultural, su aroma más intenso y su idoneidad para platos tradicionales como el bhorta o el pescado frito, lo que obliga a los consumidores a elegir entre asequibilidad y tradición. La creciente adopción del aceite de palma en el sector hotelero, de restauración y catering, donde se prioriza la eficiencia de costos, intensifica aún más la competencia, dejando a marcas establecidas de aceite de mostaza como Pran y Teer luchando por mantener su cuota de mercado. El auge de los aceites comestibles mezclados, incluidas las mezclas de palma-soja o palma-girasol, añade complejidad, ya que los minoristas los promueven como alternativas económicas, empujando al aceite de mostaza hacia un segmento más pequeño y premium. Los productores artesanales ghani más pequeños enfrentan presión adicional debido a los mayores costos de producción, lo que limita su capacidad de competir con el aceite de palma refinado de precio agresivo. Además, la disponibilidad de aceite de palma en envases económicos y bolsas recargables ha ampliado su alcance en los mercados rurales y periurbanos, debilitando el impulso de la demanda de aceite de mostaza y obligando a los productores a depender del posicionamiento patrimonial, las afirmaciones de pureza y los picos de demanda estacional.

Volatilidad climática y agronómica en el suministro de semilla de mostaza

La volatilidad climática y agronómica en el suministro de semilla de mostaza plantea un desafío significativo para la estabilidad del mercado. Las condiciones meteorológicas erráticas, incluidas las lluvias torrenciales intempestivas, las granizadas y las temperaturas en aumento más allá del rango óptimo del cultivo de 10-25 °C, interrumpen el cultivo en regiones clave como Bogra, Jamalpur y las zonas haor, lo que genera rendimientos inconsistentes y una reducción del rendimiento de trituración tanto para los molinos pequeños como para los grandes procesadores. El cambio climático intensifica estos problemas, con eventos como las inundaciones repentinas (por ejemplo, el ciclón Michaung en Jashore en diciembre de 2023) que causan podredumbre de raíces y amenazan las cosechas, mientras que las sequías prolongadas dificultan la germinación. Los trituradores a menudo racionan la producción o mezclan con importaciones durante las temporadas bajas, lo que eleva los precios del aceite de mostaza Kachi Ghani sin refinar y reduce la competitividad frente a las importaciones estables de aceite de palma. Las plagas, las enfermedades fúngicas y los parásitos agravan aún más los riesgos en zonas ecológicamente frágiles como Hakaluki haor, donde los estudios (BSMRAU 2023) destacan la necesidad de variedades de semillas tolerantes al estrés, dado que los cambios en las precipitaciones y la humedad afectan el desarrollo de las vainas y el contenido de aceite. Las escaseces de suministro obligan a marcas como el Aceite de Mostaza Pusti de TK Group a almacenar o celebrar contratos a plazo, lo que reduce los márgenes, mientras que los molinos rurales mini con inventarios limitados enfrentan pérdidas poscosecha por daños de ciclones. Los agricultores cambian cada vez más hacia cultivos más seguros como la papa o el arroz, lo que reduce la disponibilidad de semillas y obliga a los mayoristas a abastecerse de alternativas adulteradas. Los esfuerzos gubernamentales para promover híbridos de alto rendimiento enfrentan desafíos de adopción debido a la competencia con los cultivos comerciales de invierno. Los ensayos del BARI subrayan amenazas adicionales, incluidas la salinidad, la evapotranspiración y los niveles decrecientes de aguas subterráneas, que limitan el riego. Sin semillas resistentes y sistemas de riego mejorados, la volatilidad del suministro persistirá, restringiendo el crecimiento del mercado a pesar de la fuerte demanda cultural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el Kachi Ghani sin refinar ancla el patrimonio, el segmento refinado cabalga el cambio urbano

El segmento de aceite de mostaza sin refinar (Kachi Ghani) representa una cuota de mercado significativa del 55,87% en 2025, impulsado por la fuerte preferencia del consumidor por los aceites prensados en frío. Estos aceites son valorados por su aroma pungente tradicional y sus compuestos bioactivos como los lignanos y los tocoferoles, que se alinean con las tradiciones culinarias locales. Este segmento se beneficia de su asociación con métodos de trituración artesanales y a pequeña escala que preservan perfiles de sabor intensos, lo que lo convierte en la opción preferida para currys de pescado caseros, encurtidos y cocina festiva. Marcas como el Aceite de Mostaza Puro Radhuni de Square Food & Beverage enfatizan la identidad de "auténtico prensado en frío", apelando a los hogares rurales y los consumidores urbanos que ven el Kachi Ghani como un producto natural y mínimamente procesado que refleja salud y patrimonio cultural. A pesar del auge de las tendencias premium y de etiqueta limpia, la naturaleza artesanal de este segmento garantiza su continua prominencia, resistiendo la competencia de los aceites refinados o mezclados al enfatizar el sabor superior y la autenticidad local.

Se espera que el segmento de aceite de mostaza refinado crezca a una CAGR del 4,61% hasta 2031, respaldado por la urbanización y la evolución de las preferencias del consumidor. Los aceites refinados son favorecidos por sus sabores más suaves, mayor vida útil y cumplimiento de los mandatos regulatorios de fortificación. Este crecimiento es impulsado por la expansión de la población urbana de clase media que busca productos convenientes y orientados a la salud con calidad consistente para aplicaciones de cocina diaria y HoReCa. Innovaciones como el aceite mezclado de sésamo y mostaza del BCSIR (SO80:MO20), con niveles reducidos de ácido erúcico y ácidos grasos equilibrados, destacan el potencial de las variantes mezcladas y fortificadas. Estos productos están ganando tracción en mercados de exportación como Singapur, Baréin y Catar, atendiendo la demanda de la diáspora bangladesí de aceites premium y conscientes de la salud. La marca de Aceite de Mostaza Fresh de Meghna Group ejemplifica la combinación del procesamiento refinado con el sabor bengalí natural

, dirigiéndose a los consumidores urbanos que buscan garantías modernas de seguridad junto con conexiones culturales. En conjunto, los aceites refinados y mezclados están emergiendo como un complemento creciente del segmento sin refinar, reflejando un mercado moldeado por el patrimonio, la salud y la modernización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por empaque: las botellas lideran, las bolsas ganan terreno en conveniencia y costo

El segmento de empaque en botellas representó una cuota significativa del 57,64% en 2025, impulsado por la amplia adopción de botellas de PET en tamaños que van desde sobres de 80 ml hasta formatos de 5 litros. Estos formatos satisfacen eficazmente los requisitos modernos del comercio minorista y del hogar. Las marcas líderes como el Aceite de Mostaza PRAN (bajo Natore Agro Ltd.), el Aceite de Mostaza Fresh de Meghna Group, el Aceite de Mostaza Puro ACI y el Rupchanda de Wilmar aprovechan características como sellos a prueba de manipulaciones, protección UV y apilabilidad para mejorar la seguridad del producto, extender la vida útil y garantizar un almacenamiento conveniente. El empaque en botellas se alinea con las expectativas del consumidor de garantía de calidad y confiabilidad de marca, particularmente en áreas urbanas y cadenas de comercio minorista organizado. Este formato sigue siendo la opción preferida tanto para las variantes de aceite de mostaza sin refinar como refinado, impulsado por una mayor atención a la autenticidad y la higiene.

Las bolsas flexibles están ganando terreno rápidamente debido a su eficiencia de costos y conveniencia, respaldadas por una CAGR proyectada del 4,39% hasta 2031, la más alta entre los tipos de empaque. El contenido reducido de resina en el empaque de bolsas reduce los costos de materiales, haciendo que las unidades más pequeñas (como 200 ml, 250 ml y 500 ml) sean más accesibles para los hogares rurales de ingresos más bajos. Estos hogares se benefician de la asequibilidad y la portabilidad, particularmente en regiones con infraestructura limitada de cadena de frío y espacio de estantería limitado. Las latas y tambores a granel siguen sirviendo a los compradores institucionales, incluidos HoReCa y las cocinas comerciales, donde los tarros de 15 litros y las latas de 15 kg siguen siendo rentables. Sin embargo, el creciente cumplimiento de las regulaciones de fortificación con vitamina A está impulsando un cambio gradual hacia aceites envasados fortificados, lo que refleja la evolución de los requisitos regulatorios y de garantía de calidad en el segmento de aceites comestibles a granel.

Por canal de distribución: el comercio fuera de establecimiento domina, el comercio en establecimiento se recupera tras la pandemia

En 2025, el canal de distribución de comercio fuera de establecimiento representó el 77,95% de la cuota de mercado total, lo que refleja la prominencia de los formatos de comercio minorista tradicional en Bangladesh. Este canal incluye supermercados, hipermercados, tiendas de conveniencia y comestibles, establecimientos especializados, así como mercados de productos frescos y vendedores callejeros. Los mercados de productos frescos y los vendedores callejeros son particularmente significativos en las zonas rurales y semiurbanas, donde se realizan la mayoría de las compras de alimentos. Aunque los supermercados y los canales de comercio moderno siguen siendo relativamente pequeños, están expandiéndose de manera constante en centros urbanos como Dhaka, Chattogram y ciudades de nivel 2, impulsados por la urbanización y los cambios en las preferencias del consumidor. El comercio minorista en línea también está ganando tracción, con plataformas como Othoba, Chaldal y Daraz incorporando el aceite de mostaza en sus surtidos. Sin embargo, las zonas rurales enfrentan desafíos relacionados con la conectividad y la logística, lo que limita el alcance del comercio electrónico. Marcas como PRAN y ACI aprovechan los canales de comercio fuera de establecimiento tanto tradicionales como digitales para garantizar la accesibilidad y mantener la visibilidad de la marca en diversos segmentos de consumidores.

El canal de distribución de comercio en establecimiento/HoReCa experimenta un crecimiento sólido, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 4,73% hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento. Este crecimiento es impulsado por el aumento de la demanda de restaurantes, hoteles y servicios de catering que regresan a los niveles previos a la pandemia, así como por los compradores institucionales como escuelas, hospitales y comedores corporativos. Estos compradores priorizan los productos de aceite de mostaza envasado y fortificado para cumplir con las regulaciones de seguridad alimentaria y los estándares de protección social. Marcas como el Aceite de Mostaza Fresh de Meghna Group atienden a este segmento con tamaños de envase más grandes y opciones fortificadas, alineándose con los requisitos institucionales y diversificando los flujos de ingresos en el mercado de aceites comestibles en evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La División de Dhaka representa el 39,88% del mercado de aceite de mostaza de 2025, impulsada por su densa población, mayor poder adquisitivo e infraestructura de comercio minorista avanzada, incluidos supermercados, tiendas especializadas y plataformas en línea en crecimiento. Estos factores mejoran el acceso a los productos de aceite de mostaza envasado, impulsando la demanda de opciones premium y de marca. Los consumidores en este centro urbano priorizan la conveniencia, la garantía de marca y la variedad, respaldando el crecimiento de los aceites de mostaza refinados y fortificados junto con los tipos sin refinar tradicionales. Marcas como el Aceite de Mostaza Puro ACI y el Aceite de Mostaza Fresh de Meghna Group se han posicionado estratégicamente en los canales de comercio minorista y comercio electrónico de Dhaka, atendiendo a segmentos conscientes de la salud y orientados a la conveniencia. Este enfoque sostiene el crecimiento del valor a pesar de los desafíos como la saturación del mercado y la competencia de los aceites importados, incluido el aceite de palma.

Se espera que la División de Khulna logre el crecimiento más rápido en el mercado de aceite de mostaza, con una CAGR proyectada del 5,36% hasta 2031. Este crecimiento está respaldado por los avances agronómicos y las iniciativas respaldadas por el gobierno para expandir el cultivo en zonas costeras y haor, desbloqueando el potencial de producción en distritos como Jessore y Khulna. Los esfuerzos del Departamento de Extensión Agrícola para promover variedades de alto rendimiento y prácticas de cultivo adaptativas mejoran aún más la producción de semillas y la estabilidad del suministro, permitiendo a los agricultores locales satisfacer la creciente demanda.

La División de Rajshahi, una zona de cultivo de mostaza históricamente significativa, enfrenta desafíos como las fluctuaciones de rendimiento debido a la sequía y el agotamiento de las aguas subterráneas. Sin embargo, las inversiones industriales, incluido el abastecimiento de semillas de Meghna Group en Sirajganj y Bogra y la expansión del Parque Natore de PRAN-RFL, refuerzan la capacidad de procesamiento y mitigan los desafíos de producción. En conjunto, estas dinámicas regionales reflejan un equilibrio entre la demanda urbana en Dhaka y el crecimiento de la producción rural en Khulna y Rajshahi, respaldado por políticas gubernamentales destinadas a garantizar la estabilidad del suministro y fomentar el desarrollo económico rural.

Panorama regulatorio

El aceite de mostaza vendido en Bangladés está sujeto a estandarización obligatoria y a la aplicación de normas de seguridad alimentaria. El Instituto de Normas y Pruebas de Bangladés (BSTI) incluye el aceite de mostaza dentro de la certificación obligatoria, anclada en la norma nacional para el aceite de mostaza (BDS 25:2015, Enmienda-1:2020), que convierte la certificación y el etiquetado conforme en requisitos centrales para las marcas formales y los actores del envasado.

La seguridad alimentaria y la integridad de la composición también están reguladas por la Ley de Seguridad Alimentaria de Bangladés de 2013, aplicada por la Autoridad de Seguridad Alimentaria de Bangladés (BFSA), junto con las disposiciones heredadas de la Ordenanza de Alimentos Puros de 1959, que exigen que el aceite de mostaza se obtenga exclusivamente de semilla de mostaza o de colza. En el ámbito comercial, la Junta Nacional de Ingresos (NBR) emite calendarios arancelarios anuales, incluido el arancel del ejercicio fiscal 2026-2027 publicado el 11 de junio de 2026, que determina la posición de costos de los aceites comestibles importados y los insumos relacionados frente al aceite de mostaza prensado a nivel nacional.

Análisis de la cadena de valor

La cadena de valor del aceite de mostaza en Bangladés normalmente se mueve desde los agricultores hasta los agregadores y comerciantes de aldea, luego hacia los mercados mayoristas y molinos de aceite (los tradicionales Kachi Ghani y las prensadoras industriales más grandes), y finalmente hacia la distribución de aceite envasado y el comercio minorista. En etapas anteriores, el Departamento de Extensión Agrícola (DAE) coordina programas que amplían la superficie cultivada de mostaza y mejoran los rendimientos, mientras que los sistemas públicos de investigación y semillas que involucran a BARI, BINA y BADC respaldan variedades de mayor rendimiento (por ejemplo, Tori-7 y las líneas de mostaza BARI/BINA) que estabilizan la disponibilidad de semillas para las prensadoras.

El procesamiento intermedio sigue estando bifurcado, con una amplia base informal de molinos locales de prensado que procesa una parte sustancial de las oleaginosas nacionales. Los principales actores de marca, incluidos PRAN-RFL, City Group, ACI, Orion Group y Partex, operan un abastecimiento, procesamiento, envasado y distribución integrados para el comercio moderno, el comercio electrónico y los canales institucionales. Evidencia reciente de campo vinculada a los objetivos del DAE y a informes de zonas de producción muestra un impulso de expansión a nivel de granja, incluido Dinajpur, que superó su objetivo de cultivo de mostaza en diciembre de 2025, lo que respalda un mayor rendimiento tanto para los mini molinos como para las plantas más grandes. Persisten cuellos de botella en torno al acceso desigual a semillas y fertilizantes de calidad, precios variables al productor y costos logísticos desde los cinturones de producción rural hasta los centros de consumo de Dhaka y Chattogram.

Panorama competitivo

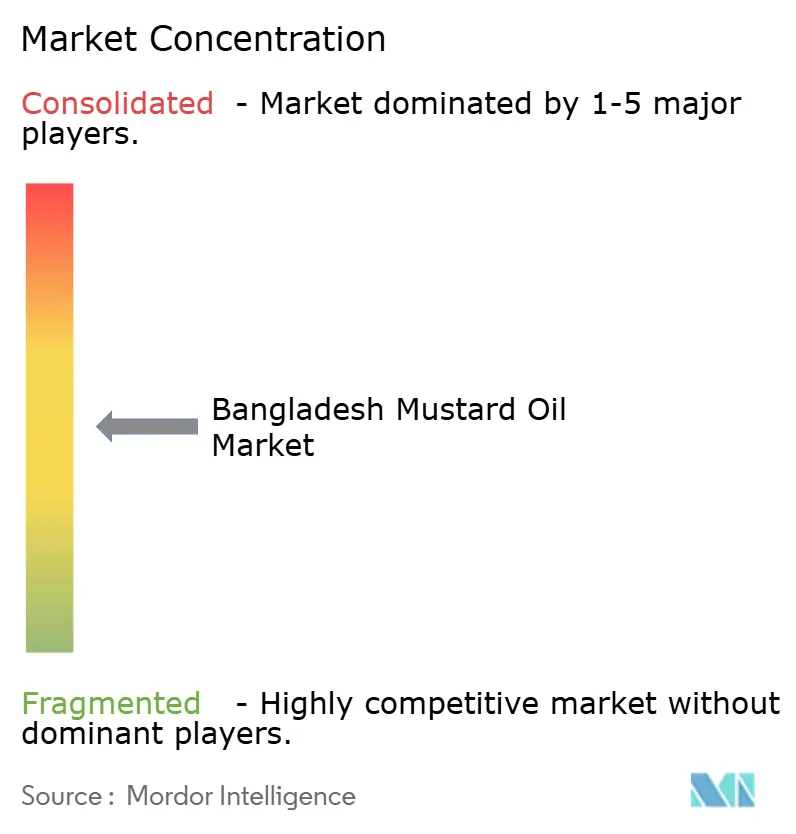

El mercado de aceite de mostaza en Bangladesh está moderadamente fragmentado, con una puntuación de concentración de mercado de 5 sobre 10. Los actores clave, incluidos PRAN-RFL Group, Wilmar International (marca Rupchanda), City Group (marca TEER), ACI Limited (ACI Pure) y Meghna Group (Aceite de Mostaza Fresh), dominan el sector formal a través de cadenas de valor integradas que abarcan la agricultura por contrato, la trituración, el refinado, la marca y la distribución. Estas empresas se centran en los mercados de comercio minorista urbano y de exportación ofreciendo aceites de mostaza de marca y envasados que enfatizan la calidad, la fortificación y la trazabilidad. En contraste, más del 50% de la semilla de mostaza nacional es procesada por molinos pequeños y medianos y unidades tradicionales de prensa en frío (Kachi Ghani), que abastecen aceites sin marca a los mercados rurales y a granel. Esto crea una estructura bifurcada en la que los actores de marca apuntan a los consumidores premium, mientras que los molinos fragmentados atienden la demanda local.

Las empresas líderes están priorizando la integración vertical y la eficiencia energética para mejorar las operaciones. Por ejemplo, City Group obtuvo un préstamo de 10 millones de USD del Banco Asiático de Desarrollo en mayo de 2024 para establecer una instalación de trituración multisemilla de 3.000 TM/día en Narayanganj, capaz de procesar soja, colza, mostaza y semillas de girasol. Además, un préstamo de 10 millones de USD de FMO en enero de 2025 se está utilizando para construir una planta de embotellado destinada a transformar los aceites a granel en formatos envasados y fortificados. Estas iniciativas han reducido el consumo de electricidad en un 37% y han reducido las emisiones de CO₂ en 1.723 toneladas anuales, alineándose con los objetivos de sostenibilidad mientras mejoran los márgenes en las etapas de procesamiento y empaque.

Las oportunidades permanecen significativas en el cumplimiento de la fortificación y la trazabilidad. Un informe de GAIN de abril de 2025 destacó que las marcas más pequeñas y los aceites a granel a menudo no cumplen con los estándares de fortificación con vitamina A. Los actores de nivel medio pueden abordar esta brecha adoptando la mezcla de premezclas, pruebas de laboratorio acreditadas y métodos de trazabilidad digital como códigos QR y seguimiento por lotes. Estas medidas pueden ayudar a asegurar contratos institucionales y certificaciones de exportación, lo que permite a los actores integrados de marca fortalecer su posición en el mercado mientras el sector informal continúa sirviendo a los segmentos rurales tradicionales y sensibles al costo.

Líderes de la industria del aceite de mostaza de Bangladesh

PRAN-RFL Group

Square Food & Beverage Ltd

Wilmar International Ltd.

ACI Limited

City Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La integración ascendente vinculada a políticas y la formalización impulsada por el cumplimiento normativo son las áreas de espacio en blanco más visibles para el aceite de mostaza de marca en Bangladés. El impulso plurianual del gobierno para elevar la autosuficiencia local de aceite comestible al 40% para el ejercicio fiscal 2024-25 se ha ejecutado mediante el apoyo del DAE y programas como el Proyecto de Mejora de la Producción de Cultivos Oleaginosos, ampliando el conjunto de semillas de mostaza de origen local que los procesadores pueden contratar y rastrear. La I+D también apunta a oportunidades de producto más allá de los perfiles tradicionales, como lo demuestra la formulación de aceite mezclado de sésamo y mostaza de BCSIR de julio de 2024, que redujo el ácido erúcico al 4,22% (por debajo del límite del 5%) manteniendo la estabilidad oxidativa.

Los incentivos de inversión y los cambios en la gobernanza del mercado amplían aún más el argumento comercial para construir capacidad nacional basada en oleaginosas y trasladar el volumen a granel hacia formatos envasados. En junio de 2026, el gobierno propuso incentivos fiscales para los productores de aceite comestible que utilizan oleaginosas de origen local, y en julio de 2026 inició medidas para llevar el mercado del aceite comestible a un marco de supervisión sistémica, ambas medidas que favorecen a los procesadores conformes con líneas de adquisición y envasado auditables. La expansión respaldada por financiamiento de City Group, incluido el prensado multi-oleaginoso y una planta embotelladora financiada mediante préstamos de 2024-2025, y los planes de parque industrial de PRAN-RFL en Natore, ofrecen evidencia de que la capacidad, la eficiencia energética y la conversión al envasado son palancas competitivas que funcionan. La oportunidad restante recae en los actores de nivel medio y regional para combinar la agricultura por contrato y la fortificación verificada en laboratorio con una distribución más amplia fuera del canal tradicional, incluidas las plataformas de comercio electrónico que ya comercializan aceite de mostaza, para captar a los consumidores que pasan del aceite a granel a las unidades envasadas.

Desarrollos recientes del sector

- Julio de 2026: Bangladés inició medidas para llevar el mercado del aceite comestible a un marco de supervisión sistémica. El monitoreo más estricto aumenta la ventaja de las marcas que ya operan con adquisiciones trazables, pruebas de laboratorio y envasado conforme frente al suministro a granel e informal.

- Marzo de 2026: PRAN-RFL Group anunció planes para establecer un segundo parque industrial en Natore, incluida nueva capacidad de producción de aceite de mostaza. La medida amplía la profundidad del procesamiento nacional en un cinturón clave de abastecimiento agrícola y respalda la ampliación de escala de la empresa en aceites comestibles de marca junto con su huella más amplia de procesamiento agroindustrial.

- Mayo de 2024: El Banco Asiático de Desarrollo firmó un acuerdo de préstamo de 10 millones de USD con Rupshi Seed Crushing Limited (City Group) para establecer una planta de prensado multi-oleaginosa energéticamente eficiente de 3.000 toneladas métricas/día en Narayanganj. El proyecto fortalece la economía del prensado a gran escala tanto de mostaza como de otras oleaginosas, al tiempo que mejora la eficiencia de los recursos, respaldando un suministro competitivo de aceite envasado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor del aceite de mostaza vendido para uso en Bangladés en la cocina doméstica y usos relacionados con alimentos, contabilizado en el punto en que el producto se vende en el mercado nacional dentro del período de estudio.

Exclusiones de alcance: excluye las semillas de mostaza como materia prima agrícola y cualquier venta de exportación que no se consuma dentro de Bangladés.

Descripción general de la segmentación

- Por tipo de producto

- Aceite de mostaza refinado

- Sin refinar (Kachi Ghani)

- Otros (mezclados/fortificados y orgánicos y prensados en frío)

- Por empaque

- Botellas

- Bolsas

- Latas/tambores a granel

- Por canal de distribución

- Comercio en establecimiento/HoReCa

- Comercio fuera de establecimiento

- Supermercados/Hipermercados

- Tiendas de conveniencia/comestibles

- Tiendas especializadas

- Tiendas de venta minorista en línea

- Otros canales de distribución

- Por geografía

- División de Dhaka

- División de Chattogram

- División de Rajshahi

- División de Khulna

- División de Sylhet

- División de Barishal

- División de Rangpur

- División de Mymensingh

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la base fáctica en torno a la demanda de aceite comestible, la disponibilidad de semilla de mostaza y la exposición comercial que puede modificar los precios y volúmenes locales. Utilizamos fuentes públicas como las publicaciones de la Oficina de Estadísticas de Bangladés, las series de oleaginosas de FAOSTAT, las líneas comerciales de UN Comtrade para aceites relacionados, y los historiales de tipo de cambio del Banco de Bangladés o del FMI para mantener la coherencia de las conversiones de divisas.

Para convertir estas señales en insumos listos para el mercado, también revisamos las divulgaciones de empresas, materiales para inversores, y sitios web de asociaciones y reguladores donde los debates sobre aceite comestible y alimentos envasados están disponibles públicamente. En algunos casos, se utilizaron suscripciones pagadas para datos financieros de empresas y una base de datos de envíos de importación-exportación a nivel de envío para verificar la coherencia de los grandes movimientos de volumen y mapear la cadena de suministro activa. Los ejemplos aquí enumerados son solo ilustrativos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se fija el precio y se vende el aceite de mostaza en Bangladés entre los paquetes de marca y las ventas a granel, y cómo la estacionalidad en torno a la cosecha de semilla de mostaza afecta la disponibilidad. Hablamos con procesadores, distribuidores, minoristas y compradores vinculados al servicio de alimentos en paralelo para verificar y ajustar los supuestos de la investigación documental antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 13% | APAC: 45% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 30% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 57% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una lógica descendente, en la que las señales de consumo nacional de aceite comestible, la disponibilidad de semilla de mostaza y la producción de procesamiento nacional se utilizan para reconstruir un conjunto realista de demanda de aceite de mostaza en términos de valor. Los totales luego se corroboraron con aproximaciones ascendentes selectivas, principalmente mediante precios minoristas muestreados por tamaño de paquete, desgloses de mezcla de canales, y una verificación consolidada de proveedores sobre los procesadores más grandes visibles en los registros públicos.

Los insumos clave utilizados en el modelo incluyeron la producción de semilla de mostaza y la disponibilidad de prensado, la participación del aceite de mostaza en el uso de aceite comestible, las bandas de precios minoristas observadas en distintos tamaños de paquete, la división entre ventas a granel y envasadas, y los movimientos cambiarios e inflacionarios que afectan la presentación del valor nominal. Cuando las observaciones directas eran escasas, las brechas se manejaron utilizando rangos validados en entrevistas, y luego seleccionando un punto medio que coincidiera con al menos dos señales independientes (por ejemplo, la exposición comercial y la dirección de la tendencia de precios al consumidor).

Para la previsión, nos basamos en un análisis de escenarios respaldado por un suavizado de series temporales cortas para los precios, ya que el mercado es sensible al suministro impulsado por la cosecha y a la inflación general de alimentos. Los supuestos sobre el crecimiento del volumen y la evolución de los precios se sometieron a pruebas de estrés con retroalimentación primaria, y la perspectiva final se mantuvo coherente con los indicadores macroeconómicos que se monitorean regularmente.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre indicadores independientes, y luego se verificaron en busca de saltos interanuales que no coincidieran con eventos conocidos de cosecha, comercio o precios. Cuando una variación parecía inusual, se reabría el factor subyacente, y se volvía a contactar a los encuestados cuando era necesario para confirmar si un cambio era real o un artefacto de los datos.

Antes de la aprobación final, el modelo pasó por una revisión analítica de varios pasos para que los supuestos clave, las conversiones y las verificaciones aritméticas fueran repetidos por un segundo par de ojos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento significativo cambia las condiciones de suministro, precios o políticas. Justo antes de la entrega, se completa una revisión nueva para que los clientes reciban la visión más actualizada.

Tamaño del mercado de aceite de mostaza de Bangladés según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para el aceite de mostaza de Bangladés pueden parecer muy dispares porque el alcance del producto contabilizado y la base de precios no siempre son los mismos, y porque algunos estudios mezclan el valor del aceite a granel con las ventas envasadas de marca sin explicar el vínculo. Las diferencias también aparecen cuando una fuente utiliza un precio a nivel de productor y otra utiliza precios minoristas, lo que cambia el valor final incluso si los volúmenes son similares.

La principal brecha proviene de si la estimación trata el aceite de mostaza como un mercado estrecho de aceite de cocina o como una categoría más amplia relacionada con la mostaza que puede incluir aceites adyacentes, usos de cuidado personal, o conjuntos de valor más amplios de aceite comestible. Algunas fuentes también aplican un crecimiento de precios agresivo año tras año, incluso cuando el ciclo agrícola local y los precios del aceite comestible vinculados a las importaciones se mueven de manera más irregular. En el modelo de Mordor Intelligence, el mercado se contabiliza como aceite de mostaza vendido en Bangladés, con una separación clara entre el consumo nacional y los flujos no nacionales, y los precios se verifican cruzadamente mediante bandas minoristas por tamaño de paquete, de modo que el valor no se sobreestime por supuestos de un solo punto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 463,01 millones de USD (2025) | |

| Casa de Investigación de la Industria A | 168,00 millones de USD (2025) | Esta estimación parece aplicar una cesta contabilizada más estrecha o un punto de precio diferente (más cercano al precio de fábrica o de productor), lo que puede subestimar el valor minorista y omitir la rotación del mercado a granel. |

| Editorial de Análisis B | 1,35 mil millones de USD (2024) | El valor es mucho más alto, lo cual suele ocurrir cuando el aceite de mostaza se agrupa con aceites comestibles adyacentes o cuando se aplica un precio minorista elevado de manera generalizada sin ajustarlo a la base de volumen realista de aceite de mostaza en el país. |

La tabla muestra que la dispersión se explica principalmente por lo que se incluye en el conjunto contabilizado y cómo se aplican los precios a los volúmenes, más que por un verdadero desacuerdo sobre la dirección de la demanda. Al mantener los supuestos trazables a las señales de suministro vinculadas a la cosecha, las bandas de precios observadas y las realidades del canal, el valor final del mercado sigue siendo más fácil de reproducir y actualizar cada año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de aceite de mostaza de Bangladesh en 2026?

El mercado se sitúa en 478,98 millones de USD en 2026 y se prevé que crezca hasta 567,45 millones de USD para 2031.

¿Qué estilo de producto es el más vendido?

El Kachi Ghani sin refinar lidera con una cuota del 55,87% en 2025 debido a su sólido patrimonio culinario.

¿Qué tipo de empaque está ganando mayor velocidad de crecimiento?

Se proyecta que las bolsas ligeras crezcan a una CAGR del 4,39% hasta 2031 por su conveniencia y menor costo.

¿Qué región muestra el mayor crecimiento hasta 2031?

Se espera que la División de Khulna crezca a una CAGR del 5,36%, ayudada por la reconversión de tierras costeras y las variedades de alto rendimiento.

Última actualización de la página el: