Tamaño y Cuota del Mercado de Aceite Vegetal de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

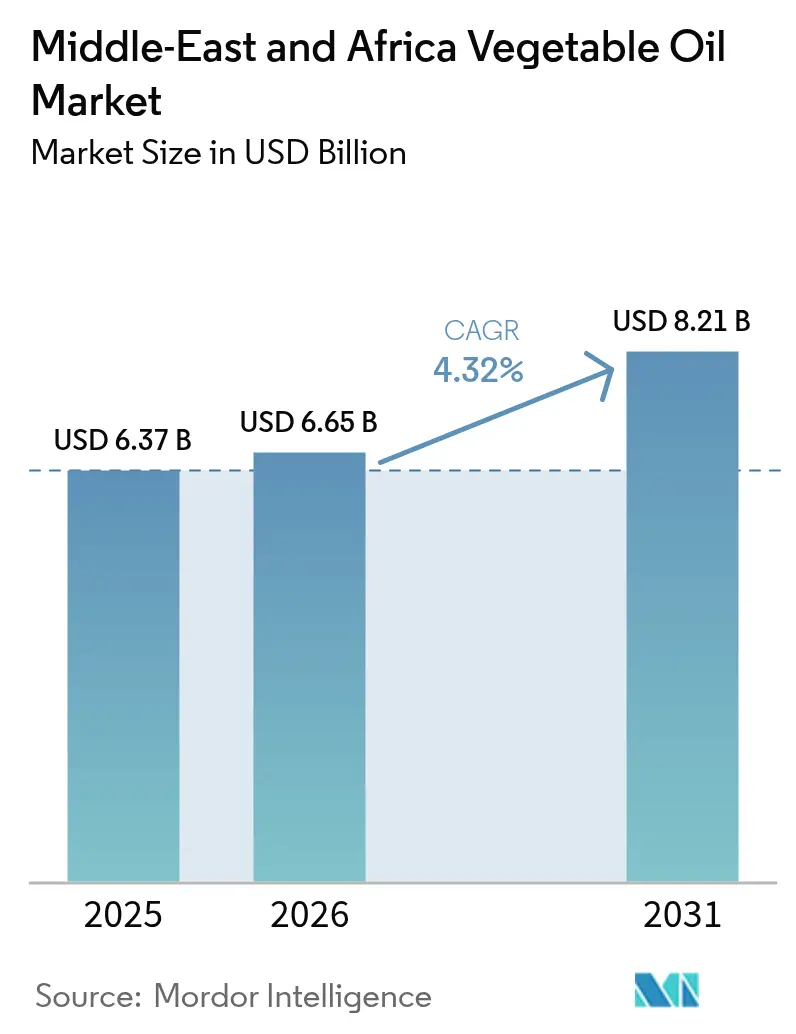

| Tamaño del mercado en el año base (2025) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Vegetal de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de aceite vegetal de Oriente Medio y África en 2026 se estima en USD 6,65 mil millones, creciendo desde el valor de 2025 de USD 6,37 mil millones, con proyecciones para 2031 que muestran USD 8,21 mil millones, creciendo a una CAGR del 4,32% durante el período 2026-2031. El sólido crecimiento de la población urbana, una base de ingresos medios en expansión y el papel de la región como corredor de tránsito estratégico para los envíos mundiales de aceite vegetal continúan impulsando la demanda. Las agendas gubernamentales de seguridad alimentaria, más visiblemente en Arabia Saudita, los Emiratos Árabes Unidos y Egipto, fomentan proyectos nacionales de trituración y refinación que acortan las cadenas de suministro y amortiguan las presiones de importación derivadas de la volatilidad cambiaria. El impulso se ve reforzado por la expansión de los restaurantes de servicio rápido, los crecientes mandatos de biocombustibles y el incremento de la inversión en corredores logísticos alternativos que mitigan los riesgos del Mar Rojo. A esto se suma una marcada inclinación del consumidor hacia aceites con perfiles de ácidos grasos favorables, un cambio que está elevando el aceite de girasol sin desplazar al aceite de palma, favorecido por su precio, de su posición dominante.

Conclusiones Clave del Informe

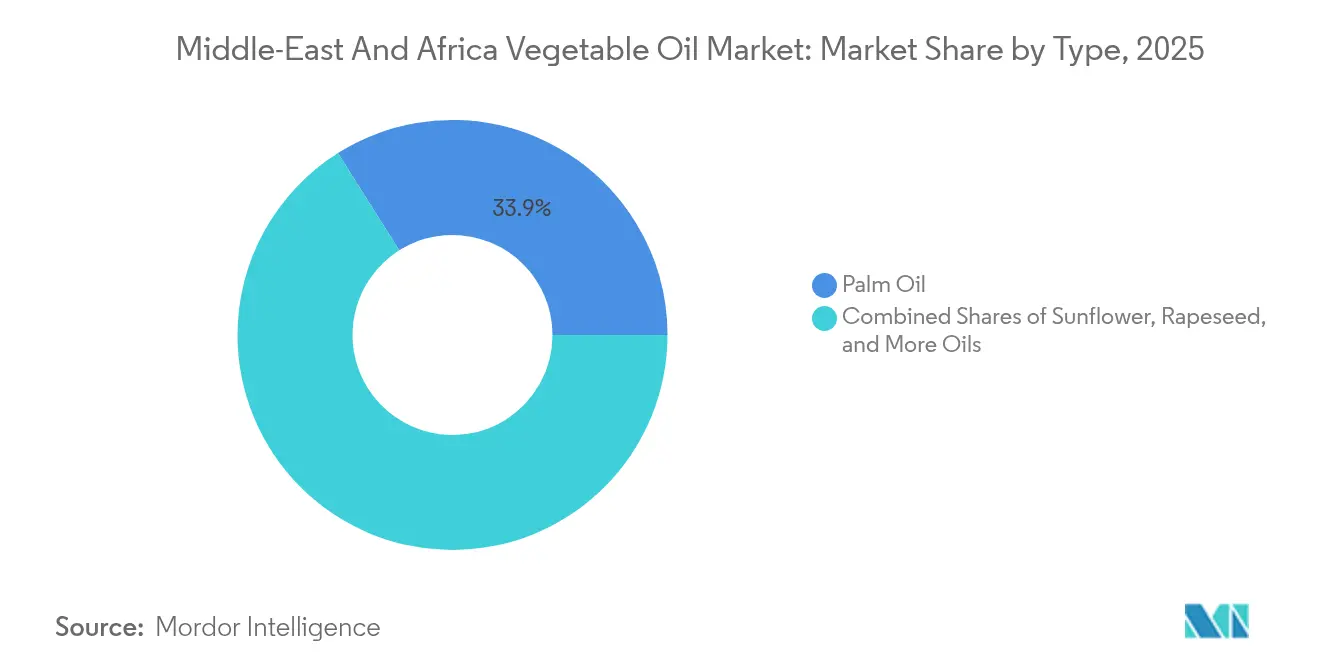

- Por tipo, el aceite de palma capturó el 33,94% de la cuota del mercado de aceite vegetal de Oriente Medio y África en 2025, y se proyecta que el aceite de girasol alcance una CAGR del 5,27% hasta 2031.

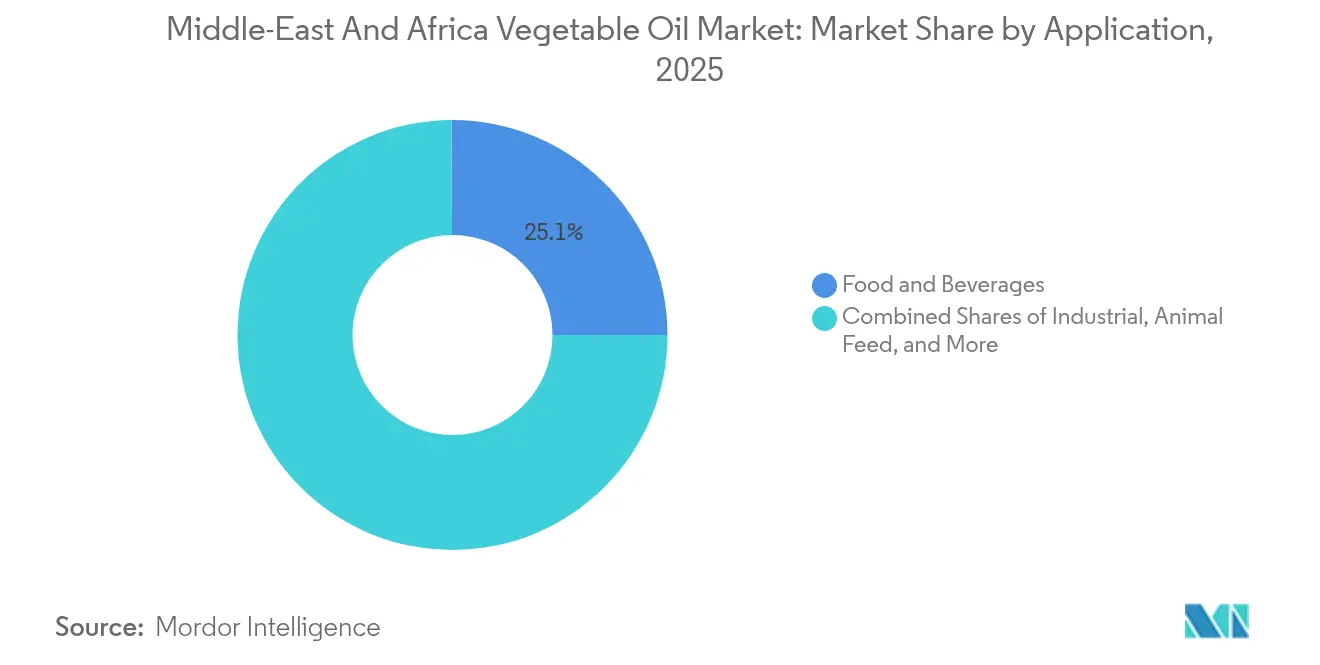

- Por aplicación, los alimentos y bebidas representaron el 25,08% de la cuota del mercado de aceite vegetal de Oriente Medio y África en 2025, mientras que el segmento industrial avanza a una CAGR del 5,92% hasta 2031.

- Por geografía, Sudáfrica lideró con una cuota de mercado del 34,05% en 2025, mientras que Nigeria está en camino de registrar la CAGR más rápida del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceite Vegetal de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de aceites de cocina y alimentos procesados | +1.2% | Global, con mayor impacto en Nigeria, Egipto, Arabia Saudita | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de apoyo a la producción local | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria | Largo plazo (≥ 4 años) |

| Expansión de los sectores de servicios de alimentación y hotelería | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Turquía | Corto plazo (≤ 2 años) |

| Avances tecnológicos en refinación, procesamiento y envasado | +0.5% | Sudáfrica, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Crecientes aplicaciones en biocombustibles y otras aplicaciones | +0.6% | Sudáfrica, Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Expansión de centros estratégicos de comercio y logística | +0.4% | Emiratos Árabes Unidos, Arabia Saudita, Egipto, Yibuti | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Aceites de Cocina y Alimentos Procesados

Las poblaciones urbanas en los mercados clave de Oriente Medio y África han superado el 60%, lo que impulsa cambios significativos en los patrones de consumo. Este cambio ha generado una mayor demanda de alimentos de conveniencia y aceites de cocina premium. Se espera que la población de Nigeria alcance los 440 millones de habitantes en 2050, lo que resultará en una creciente necesidad de aceites vegetales asequibles. Al mismo tiempo, el aumento de los ingresos disponibles está creando oportunidades para productos de valor añadido. En los países del Consejo de Cooperación del Golfo, el sector de alimentos procesados se está expandiendo rápidamente, impulsado por los cambios en los estilos de vida y una gran población expatriada, lo que está aumentando la demanda de ingredientes para cocinas internacionales y aceites especiales. En Kenia, los esfuerzos gubernamentales para reducir las importaciones de aceite de cocina en un 50% mediante el incremento de la producción local ponen de manifiesto cómo los cambios demográficos están configurando las decisiones políticas y transformando las cadenas de suministro, según señala el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos[1]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Oportunidades de Inversión en Aceite Comestible en Kenia," apps.fas.usda.gov. Estas tendencias demográficas presentan una doble oportunidad: el aumento de la demanda de aceites de cocina básicos y un cambio hacia la premiumización en las aplicaciones de alimentos procesados. Este desarrollo tiene implicaciones significativas para las capacidades de refinación y las redes de distribución en toda la región.

Iniciativas Gubernamentales de Apoyo a la Producción Local

Los gobiernos de todo el mundo están abordando las preocupaciones estratégicas de seguridad alimentaria mediante el aumento significativo de las inversiones en la producción nacional de aceite vegetal. Este cambio se produce cuando las naciones enfrentan los riesgos de las cadenas de suministro dependientes de las importaciones, puestos de manifiesto por las recientes perturbaciones mundiales. Por ejemplo, el Acuerdo de Asociación Económica Integral de los Emiratos Árabes Unidos con Indonesia no solo facilita el comercio de aceite de palma, sino que también refuerza la capacidad de refinación interna de los Emiratos Árabes Unidos, liderada por entidades como ADVOC y respaldada por el Ministerio de Economía de los Emiratos Árabes Unidos[2] Ministerio de Economía de los Emiratos Árabes Unidos, "Acuerdo de Asociación Económica Integral entre los Emiratos Árabes Unidos e Indonesia," moec.gov.ae. De manera similar, Egipto ofrece incentivos para instalaciones de producción de biodiésel con el fin de reducir la dependencia de las importaciones y mejorar la producción de materias primas para energías renovables. En Uganda, la infraestructura de procesamiento respaldada por el gobierno, tal como reveló un estudio de mapeo del sector de aceite comestible, tiene como objetivo hacer la transición del país de exportador de materias primas a productor de valor añadido, lo que podría alterar los patrones comerciales regionales. Estas iniciativas representan un cambio crítico de las estrategias dependientes del comercio hacia enfoques de seguridad alimentaria orientados a la producción, creando oportunidades para asociaciones de transferencia tecnológica y empresas conjuntas entre partes interesadas internacionales y fabricantes locales. Además, el éxito de Irán en la reducción de las grasas trans mediante tecnología de fraccionamiento nacional destaca cómo los programas impulsados por el gobierno pueden lograr tanto mejoras en la salud como avances industriales.

Expansión de los Sectores de Servicios de Alimentación y Hotelería

Los estados del Golfo están experimentando un aumento en la demanda de aceites vegetales para el sector de servicios de alimentación a medida que se recuperan de la pandemia e implementan estrategias de diversificación económica. Dubái y Riad se están posicionando como centros globales de hotelería, impulsando la necesidad de soluciones avanzadas de cadena de suministro. Este crecimiento no se limita a los mercados turísticos tradicionales. La expansión del sector de restaurantes de servicio rápido en Nigeria y la consolidada infraestructura de servicios de alimentación de Sudáfrica están impulsando la demanda de productos especializados, como aceites de fritura de alta estabilidad y envases en porciones controladas. De manera similar, el sector hotelero de Ghana pone de manifiesto el mayor potencial de África Occidental, donde la urbanización y una clase media en crecimiento están aumentando la demanda de insumos para alimentos procesados y aceites de cocina en aplicaciones comerciales, según señala el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Estas tendencias son particularmente importantes, ya que las aplicaciones de servicios de alimentación típicamente ofrecen márgenes de beneficio más elevados y requieren capacidades avanzadas de cadena de suministro. Esta complejidad crea barreras de entrada que benefician a los actores consolidados con sólidas redes de distribución.

Crecientes Aplicaciones en Biocombustibles y Otras Aplicaciones

Los mandatos de energías renovables y los compromisos climáticos en toda la región están impulsando significativamente la demanda de aceites vegetales como materia prima para biodiésel. Las iniciativas de los Emiratos Árabes Unidos para convertir el aceite de cocina usado en biodiésel ponen de relieve el potencial del sector dentro de una economía circular, según señala el Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos. De manera similar, los esfuerzos de desarrollo del sector de biocombustibles en Sudáfrica y los incentivos de inversión en biodiésel en Egipto reflejan el reconocimiento gubernamental de la importancia estratégica de los aceites vegetales más allá de las aplicaciones alimentarias. Este cambio está creando nuevas oportunidades de ingresos para productores y procesadores. El segmento de aplicaciones industriales muestra una demanda creciente de lubricantes de base biológica, ingredientes cosméticos y productos químicos especiales derivados de aceites vegetales. Esta tendencia está impulsada por regulaciones de sostenibilidad que priorizan las materias primas renovables sobre las alternativas de base petroquímica. Nigeria, con su abundancia de recursos de aceite de palma, está bien posicionada para satisfacer la demanda interna de biocombustibles y capitalizar las oportunidades de exportación en mercados con mandatos de combustibles renovables.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fuerte dependencia de las importaciones expone el mercado a fluctuaciones de precios y suministro | -1.1% | Egipto, Nigeria, Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de las materias primas | -0.9% | Global, con mayor impacto en los mercados dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con ciertos aceites ricos en grasas saturadas | -0.4% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Mediano plazo (2-4 años) |

| Perturbación tecnológica con aceites comestibles alternativos o sustitutos que capturan cuota de mercado | -0.3% | Sudáfrica, Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Fuerte Dependencia de las Importaciones Expone el Mercado a Fluctuaciones de Precios y Suministro

La reciente crisis de suministro en Egipto, causada por las prohibiciones mundiales de exportación, pone de manifiesto la vulnerabilidad de la región ante perturbaciones externas debido a su significativa dependencia de los aceites vegetales importados. Las interrupciones en el transporte marítimo por el Mar Rojo han alterado los patrones comerciales, obligando a los importadores a soportar un costo adicional de USD 1 millón por viaje de ida y vuelta a través de la ruta del Cabo de Buena Esperanza y extendiendo los tiempos de entrega en 10-14 días, según el Centro de Investigación de Política Económica. La concentración de la producción mundial de aceite vegetal en unos pocos países crea riesgos sistémicos. Las perturbaciones, como los problemas de suministro de aceite de girasol de Ucrania y las restricciones intermitentes a la exportación de aceite de palma de Indonesia, demuestran cómo los eventos geopolíticos pueden afectar las cadenas de suministro regionales. Los mercados dependientes de las importaciones enfrentan desafíos derivados de la volatilidad cambiaria y las fluctuaciones en los precios de los productos básicos. La depreciación de la moneda local agrava el efecto de los aumentos de precios mundiales en los consumidores domésticos. Para abordar esta vulnerabilidad, existe una tendencia creciente hacia el abastecimiento regional y el aumento de la producción nacional. Sin embargo, el capital sustancial y el tiempo requerido para estas transiciones dejan a los mercados temporalmente expuestos a las disrupciones continuas de la cadena de suministro.

Volatilidad de los Precios de las Materias Primas

Los mandatos de combustibles renovables están generando nuevas fuentes de demanda, y los datos del CME Group revelan una correlación más fuerte entre los precios de la energía y los futuros de aceite vegetal, lo que pone de manifiesto el aumento de la volatilidad de los precios de los productos básicos. Las perturbaciones de la producción relacionadas con el clima en las principales regiones productoras, combinadas con la especulación de inventarios y la actividad del mercado financiero, están causando fluctuaciones de precios que desafían las estrategias tradicionales de aprovisionamiento y fijación de precios para los procesadores y distribuidores regionales. La financiarización de los mercados de productos básicos ha ampliado los factores que influyen en los precios del aceite vegetal, yendo más allá de la oferta y la demanda básicas para incluir las fluctuaciones cambiarias, los precios de la energía y las decisiones de política macroeconómica en las principales economías. Los procesadores regionales a menudo enfrentan presiones sobre los márgenes a medida que los costos de las materias primas aumentan más rápido de lo que pueden ajustar los precios de los productos terminados, particularmente en mercados con consumidores sensibles al precio y capacidad limitada para trasladar los aumentos de costos. Esta volatilidad está impulsando una mayor inversión en capacidades de gestión de riesgos y diversificación de la cadena de suministro. Al mismo tiempo, las empresas con experiencia avanzada en previsión y cobertura están aprovechando las oportunidades para obtener ventajas competitivas a través de estrategias de precios más estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Aceite de Palma Enfrenta el Desafío del Aceite de Girasol

En 2025, el aceite de palma mantiene una cuota de mercado significativa del 33,94%, impulsada por su rentabilidad y adaptabilidad en diversas aplicaciones, incluidos el procesamiento de alimentos y los usos industriales. Sin embargo, su posición de liderazgo enfrenta desafíos crecientes por parte de consumidores conscientes de la salud y defensores de la sostenibilidad. Se prevé que el aceite de girasol, aunque más caro que el aceite de palma, crezca a una impresionante CAGR del 5,27% hasta 2031, lo que refleja un cambio en las preferencias del consumidor hacia aceites con perfiles de ácidos grasos más saludables y procesos de producción más limpios. El aceite de soja sigue registrando una demanda estable en la fabricación de alimentos, mientras que el aceite de colza atiende mercados de nicho, particularmente en productos alimenticios premium y de especialidad.

Los marcos regulatorios están desempeñando un papel cada vez más fundamental en la configuración de la competencia entre los tipos de aceite. Por ejemplo, la iniciativa de la Organización Mundial de la Salud para eliminar las grasas trans está alejando al sector de los aceites parcialmente hidrogenados y orientándolo hacia alternativas naturalmente estables. Además, aceites como el de coco, el de semilla de algodón y el de oliva se dirigen a segmentos especializados donde el posicionamiento premium y los perfiles nutricionales distintivos generan márgenes más elevados. Sin embargo, su crecimiento está limitado por restricciones de suministro y la sensibilidad al precio. La creciente preferencia por el aceite de girasol refleja tendencias más amplias de conciencia de la salud y la influencia de las preferencias dietéticas europeas en los mercados urbanos. Este cambio crea oportunidades para los proveedores capaces de garantizar una calidad constante y cadenas de suministro fiables, incluso en medio de perturbaciones geopolíticas que afectan a los exportadores tradicionales de aceite de girasol.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Segmento Industrial Impulsa el Crecimiento Futuro

En 2025, las aplicaciones de alimentos y bebidas mantienen una cuota de mercado significativa del 25,08%, que abarca desde los aceites de cocina de uso cotidiano hasta ingredientes especializados para alimentos procesados. Esto pone de relieve el papel fundamental del sector en la nutrición regional y la seguridad alimentaria. El segmento industrial, con una impresionante CAGR del 5,92%, se destaca como el área de mayor crecimiento del mercado. Este crecimiento está impulsado por los mandatos de biocombustibles, las iniciativas de energías renovables y el uso creciente de productos químicos y lubricantes de base biológica, aprovechando las propiedades sostenibles de los aceites vegetales. Dentro del sector de alimentos y bebidas, categorías como productos lácteos, panadería y confitería, aperitivos y productos cárnicos tienen requisitos diferenciados de funcionalidad y calidad del aceite.

El cuidado personal y los cosméticos se están beneficiando del creciente interés de los consumidores en los ingredientes naturales y la sostenibilidad. Al mismo tiempo, el sector de alimento para animales proporciona una base de demanda constante, mitigando el impacto de las fluctuaciones de producción y la volatilidad de los precios. El crecimiento del segmento industrial cuenta con el apoyo adicional de las políticas gubernamentales que promueven la energía renovable y los principios de economía circular. Iniciativas como la recolección de aceite de cocina usado y la producción de biodiésel no solo apoyan la sostenibilidad, sino que también crean nuevas fuentes de valor dentro de la cadena de suministro de aceite vegetal, según señala el Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos. Además, las aplicaciones técnicas y de especialidad están emergiendo como áreas prometedoras para la innovación, permitiendo el desarrollo de propuestas de valor únicas y oportunidades de precios premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, Sudáfrica mantiene una cuota de mercado líder del 34,05%, impulsada por su avanzada infraestructura de refinación y sus bien consolidadas redes de distribución. Estas redes apoyan tanto el consumo interno como las exportaciones en toda el África subsahariana. El sólido marco regulatorio del país y sus elevados estándares de calidad atraen asociaciones internacionales y transferencias de tecnología. Además, la economía diversificada de Sudáfrica garantiza una demanda constante en los sectores de servicios de alimentación, comercio minorista e industrial. Nigeria, la nación más poblada de África, está experimentando una notable CAGR del 6,66% proyectada hasta 2031. Este crecimiento está impulsado por tasas de urbanización que superan el 50% y una clase media en crecimiento, que está alimentando una demanda significativa de alimentos procesados y aceites de cocina. Los abundantes recursos de aceite de palma de Nigeria y las iniciativas gubernamentales que promueven la producción local crean oportunidades para la sustitución de importaciones y el procesamiento de valor añadido. Sin embargo, los participantes del mercado enfrentan desafíos relacionados con las limitaciones de infraestructura y las complejidades regulatorias.

La ubicación estratégica de Turquía, que sirve de puente entre los mercados europeo y de Oriente Medio, la posiciona como un centro de procesamiento y un centro de distribución para los flujos regionales de aceite vegetal. Esta ventaja está respaldada por las avanzadas capacidades de fabricación de Turquía y sus favorables acuerdos comerciales. Egipto, con su gran mercado doméstico, también sirve como un centro de distribución clave para los mercados del norte de África. Sin embargo, las recientes disrupciones de la cadena de suministro han puesto al descubierto las vulnerabilidades asociadas a las estrategias dependientes de las importaciones. En Arabia Saudita y los Emiratos Árabes Unidos, los mercados premium se caracterizan por consumidores conscientes de la salud y un sofisticado sector de servicios de alimentación, lo que impulsa la demanda de aceites especiales y productos de valor añadido. Al mismo tiempo, las iniciativas de seguridad alimentaria lideradas por el gobierno están fomentando las inversiones en producción y procesamiento nacional. La región más amplia de Oriente Medio y África presenta mercados diversos, que van desde las tradiciones establecidas del aceite de oliva en Marruecos hasta las emergentes capacidades de procesamiento en Kenia. Cada mercado ofrece oportunidades y desafíos únicos, lo que requiere estrategias y asociaciones localizadas. Las disrupciones en el transporte marítimo por el Mar Rojo han acelerado el desarrollo de rutas comerciales alternativas y capacidades de procesamiento regional. Estos cambios están reconfigurando las dinámicas tradicionales de la cadena de suministro e introduciendo nuevos panoramas competitivos. El crecimiento colectivo de la región refleja un progreso económico más amplio, el desarrollo de infraestructura y los esfuerzos de armonización regulatoria, que están creando mercados de aceite vegetal más integrados y eficientes que se extienden más allá de los límites geográficos tradicionales.

Panorama Competitivo

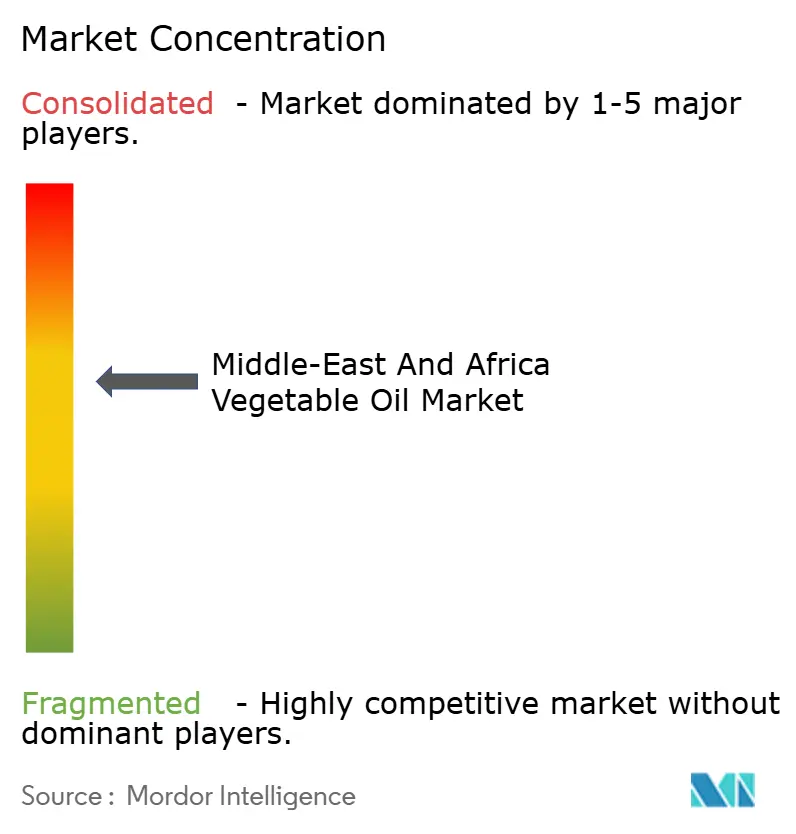

El mercado de aceite vegetal en Oriente Medio y África está moderadamente concentrado, lo que ofrece oportunidades para la consolidación y las alianzas estratégicas. Los actores mundiales compiten con los líderes regionales consolidados para expandir la cuota de mercado y fortalecer el control de la cadena de suministro. Empresas como Cargill, Wilmar y Bunge aprovechan su experiencia en aprovisionamiento global y sus tecnologías de procesamiento avanzadas para atender a clientes a gran escala. En cambio, los actores regionales como ADVOC, Savola Group e IFFCO Group aprovechan su profundo conocimiento de los mercados locales, sus extensas redes de distribución y sus sólidas relaciones con el gobierno.

Una tendencia creciente es el enfoque en la integración vertical y el fortalecimiento de la resiliencia de la cadena de suministro. Las empresas están invirtiendo en producción en la cadena ascendente, mejorando la infraestructura logística y explorando estrategias alternativas de aprovisionamiento para mitigar los riesgos expuestos por las recientes disrupciones globales. La adopción de tecnología se está convirtiendo en un factor competitivo clave en el sector. Las empresas líderes están invirtiendo en tecnologías avanzadas de refinación, sistemas de envasado automatizado y herramientas digitales de gestión de la cadena de suministro para mejorar la eficiencia, mejorar la calidad del producto y reducir los costos operativos.

Están surgiendo oportunidades de mercado sin explotar en segmentos especializados como los biocombustibles, los ingredientes cosméticos y los aceites de cocina premium, donde la innovación y el desarrollo de productos pueden impulsar propuestas de valor únicas y oportunidades de precios premium. El enfoque integrado de Bunge, que abarca desde el aprovisionamiento hasta la refinación, refleja este cambio. Sus iniciativas de sostenibilidad, incluido el logro del 100% de trazabilidad de la soja en las regiones prioritarias de Brasil a finales de 2024, ilustran cómo el cumplimiento normativo y los compromisos de ESG están evolucionando hacia ventajas competitivas. Además, las empresas de proteínas alternativas y las empresas de biotecnología están desarrollando nuevas fuentes de aceite, pero su impacto sigue siendo limitado a corto plazo debido a los desafíos relacionados con la escala y el costo.

Líderes del Sector de Aceite Vegetal de Oriente Medio y África

Cargill, Incorporated

Sime Darby Plantation Berhad

Wilmar International Limited

ADVOC (ABU DHABI VEGETABLE OIL COMPANY)

Savola Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Olam Agri ha expandido su programa de soja en Nigeria, integrando a 5.000 agricultores de pequeña escala en su cadena de suministro en el estado de Kwara. Este movimiento forma parte de la estrategia de la empresa para fortalecer su negocio de aceite comestible.

- Agosto de 2024: Angola inauguró una nueva fábrica de aceite vegetal y de palma en Luanda. El país invirtió USD 90 millones en esta expansión. Esta expansión tenía como objetivo fortalecer la presencia en el mercado de los aceites vegetales.

- Mayo de 2024: Wilmar Edible Oil Refineries completó la primera fase de su planta de refinación de aceites comestibles (Wilmar Processing SA) ubicada en la Zona Económica Especial de la Zona de Desarrollo Industrial de Richards Bay (RBIDZ). El puerto de aguas profundas de Richards Bay, con su conexión directa mediante oleoducto al parque de tanques, permite a la empresa recibir eficientemente los aceites importados. Esta configuración permite la descarga directa de materias primas y aceite crudo de grandes embarcaciones directamente a la planta de la empresa.

- Marzo de 2023: Wilmar International Ltd (WILMAR) inició la construcción de una planta de aceite comestible ubicada en Richards Bay, KwaZulu-Natal, Sudáfrica. Este proyecto de USD 81 millones comprende el desarrollo de un fraccionador, una planta de manteca y una instalación de envasado. Cabe destacar que este proyecto se inició en 2020.

Alcance del Informe del Mercado de Aceite Vegetal de Oriente Medio y África

El mercado de aceite vegetal de Oriente Medio y África ha sido segmentado por tipo de producto, que incluye aceite de palma, aceite de soja, aceite de colza, aceite de girasol, aceite de oliva y otros tipos de productos. Con base en la aplicación, el mercado está segmentado en alimentación, alimento para animales e industrial. El estudio también abarca el análisis a nivel regional de los principales países, como Sudáfrica, los Emiratos Árabes Unidos y el resto de Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Aceite de Palma |

| Aceite de Soja |

| Aceite de Colza |

| Aceite de Girasol |

| Otros Tipos de Aceite (Aceite de Semilla de Algodón, Aceite de Oliva, Aceite de Coco) |

| Alimentos y Bebidas | Productos Lácteos |

| Panadería y Confitería | |

| Aperitivos y Productos Salados | |

| Productos Cárnicos | |

| Otros Tipos | |

| Cuidado Personal y Cosméticos | |

| Alimento para Animales | |

| Industrial | |

| Otras Aplicaciones |

| Arabia Saudita |

| Sudáfrica |

| Turquía |

| Nigeria |

| Egipto |

| Resto de Oriente Medio y África |

| Tipo | Aceite de Palma | |

| Aceite de Soja | ||

| Aceite de Colza | ||

| Aceite de Girasol | ||

| Otros Tipos de Aceite (Aceite de Semilla de Algodón, Aceite de Oliva, Aceite de Coco) | ||

| Aplicación | Alimentos y Bebidas | Productos Lácteos |

| Panadería y Confitería | ||

| Aperitivos y Productos Salados | ||

| Productos Cárnicos | ||

| Otros Tipos | ||

| Cuidado Personal y Cosméticos | ||

| Alimento para Animales | ||

| Industrial | ||

| Otras Aplicaciones | ||

| Geografía | Arabia Saudita | |

| Sudáfrica | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de aceite vegetal de Oriente Medio y África en 2026?

El mercado está valorado en USD 6,65 mil millones en 2026.

¿Qué país lidera actualmente la cuota regional?

Sudáfrica lidera con una cuota del 34,05% en 2025.

¿Qué tipo de aceite está creciendo más rápidamente?

El aceite de girasol muestra una CAGR prevista del 5,27% hasta 2031.

¿Por qué son importantes los centros logísticos?

Los nuevos centros en Yibuti, Arabia Saudita y Egipto acortan los plazos de entrega, diversifican las rutas y permiten el procesamiento de valor añadido.

Última actualización de la página el: