Tamaño y Participación del Mercado de Aceite de Soja

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Soja por Mordor Intelligence

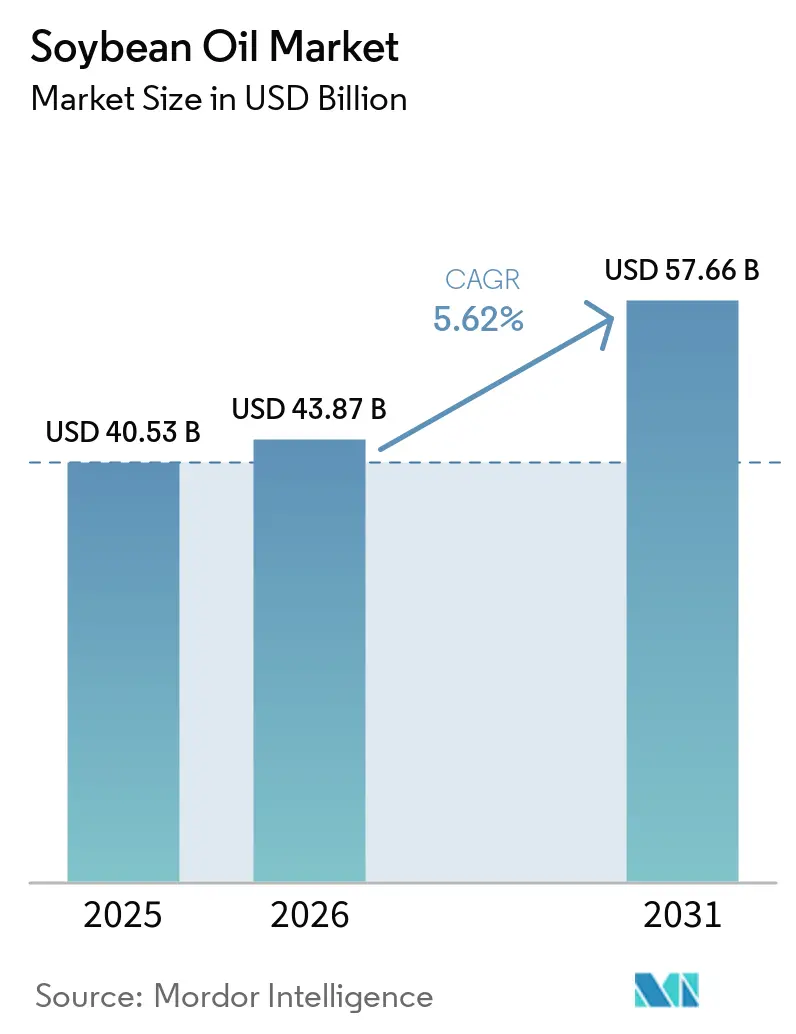

El tamaño del mercado de aceite de soja fue valorado en USD 40,53 mil millones en 2025 y se estima que crecerá desde USD 43,87 mil millones en 2026 hasta alcanzar USD 57,66 mil millones en 2031, a una CAGR del 5,62% durante el período de previsión (2026-2031). La creciente demanda de las refinerías de diésel renovable, los fabricantes de alimentos de origen vegetal y los productores industriales de oleoquímicos está ampliando la diversidad de usos finales, mientras que el nuevo Reglamento de la UE sobre Deforestación está impulsando a los minoristas y procesadores a asegurar cadenas de suministro trazables y certificadas. La capacidad adicional de trituración en Brasil y Argentina está equilibrando la expansión más lenta en América del Norte, manteniendo la producción mundial en una trayectoria ascendente. Los avances tecnológicos, como los cultivares de alto contenido en ácido oleico y la extracción asistida por enzimas, están reduciendo los costos de procesamiento y extendiendo la vida útil del producto. Los mandatos de energía renovable en los Estados Unidos, Canadá, Brasil y la Unión Europea garantizan un piso de demanda estructural para la materia prima de biocombustibles, amortiguando el mercado de aceite de soja frente a las oscilaciones cíclicas en el consumo de alimentos.

Conclusiones Clave del Informe

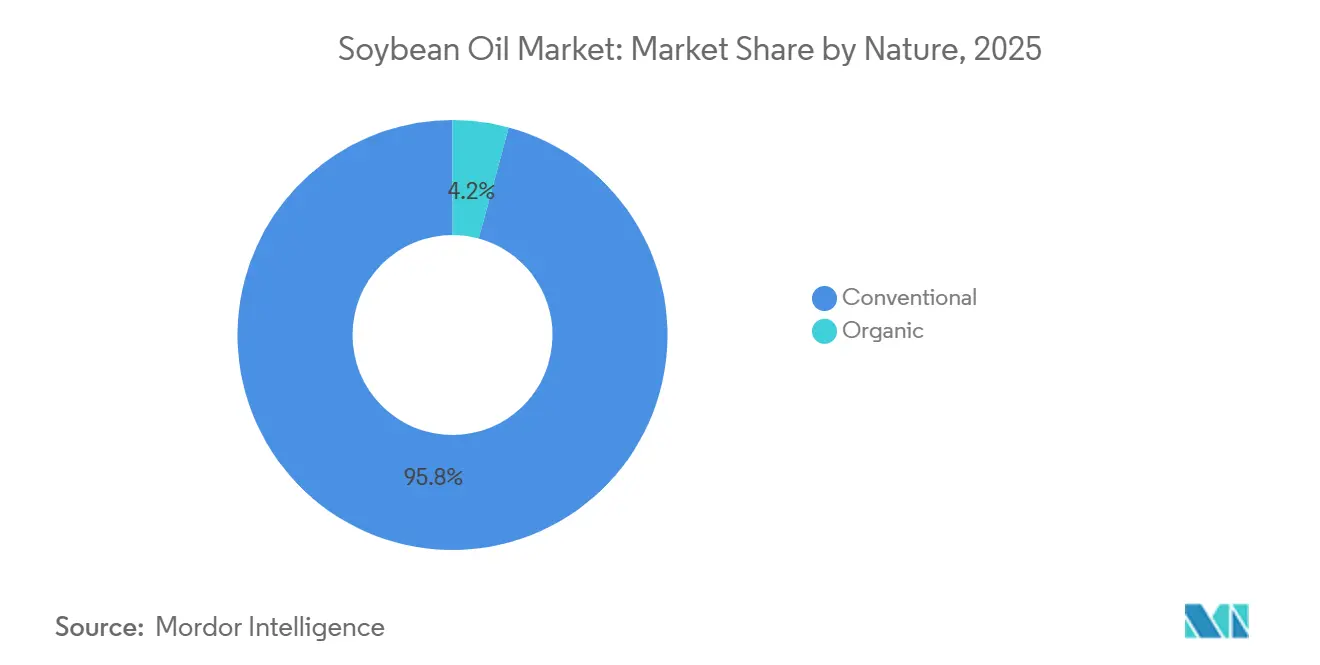

- Por naturaleza, el aceite de soja convencional lideró con el 95,78% de la participación del mercado de aceite de soja en 2025, mientras que las variantes orgánicas avanzan a una CAGR del 7,46% hasta 2031.

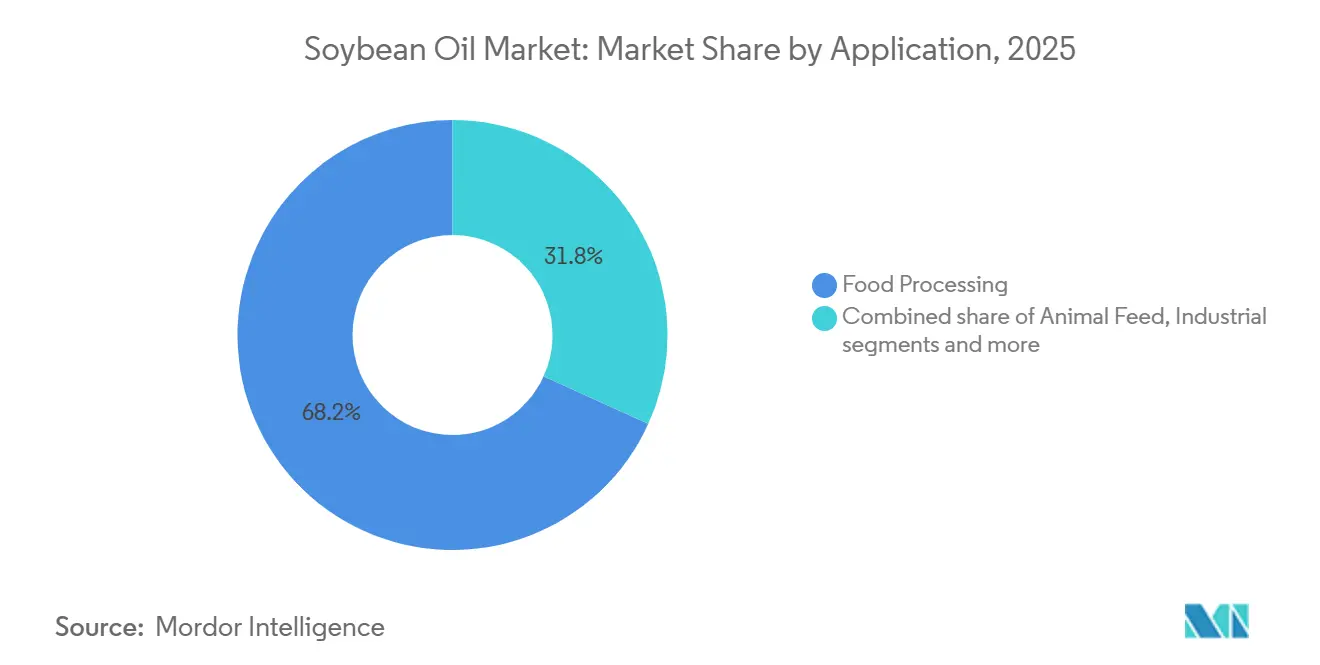

- Por usuario final, el procesamiento de alimentos representó el 68,23% del mercado de aceite de soja en 2025, mientras que se proyecta que las aplicaciones industriales registren la expansión más rápida con una CAGR del 5,82% entre 2026 y 2031.

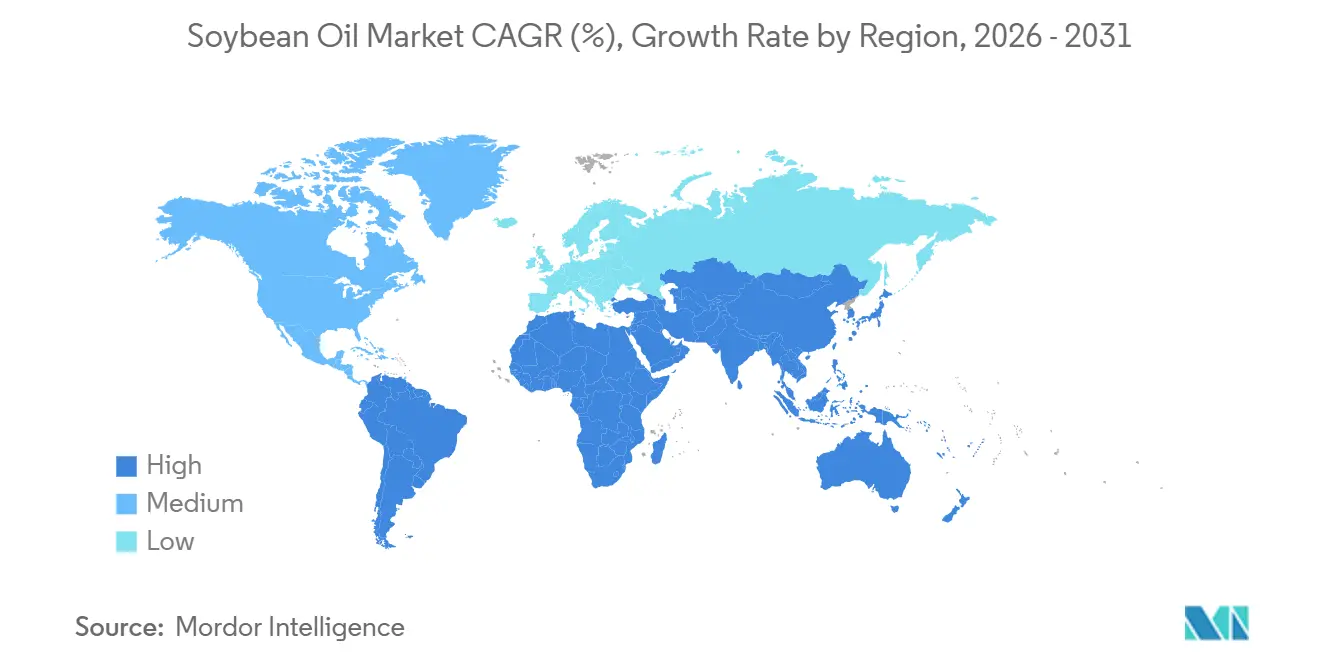

- Por geografía, Asia-Pacífico concentró el 42,77% del volumen global de 2025, aunque la región de Oriente Medio y África está preparada para registrar la CAGR regional más alta del 6,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceite de Soja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente consumo mundial de alimentos procesados y de conveniencia | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de proteínas que respalda las actividades de trituración de soja | +1.5% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el cultivo y procesamiento de soja | +0.8% | América del Norte, América del Sur | Mediano plazo (2-4 años) |

| Expansión de los mercados de alimentos de origen vegetal y veganos | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecimiento en aplicaciones industriales | +1.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Políticas gubernamentales que promueven la energía renovable y respaldan la demanda de aceite de soja | +1.3% | América del Norte, Europa, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Consumo Mundial de Alimentos Procesados y de Conveniencia

La urbanización y los hogares con doble ingreso están acelerando la demanda de alimentos envasados estables en anaquel que dependen del aceite de soja refinado para la textura, la sensación en boca y la vida útil prolongada. La Organización de las Naciones Unidas para la Alimentación y la Agricultura documentó que el consumo per cápita mundial de aceites vegetales aumentó de 24,1 kilogramos en 2020 a 26,3 kilogramos en 2025, con el aceite de soja representando el 28% del volumen incremental, ya que los fabricantes de productos de panadería reformularon sus productos para eliminar las grasas parcialmente hidrogenadas tras las prohibiciones de las grasas trans en más de 50 países[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Resumen del Mercado de Oleaginosas," FAO.org. Los productores de aperitivos en India e Indonesia están cambiando de oleína de palma a mezclas de aceite de soja para satisfacer las preferencias de los consumidores por el etiquetado "saludable para el corazón", aunque la evidencia clínica sobre los resultados cardiovasculares diferenciales sigue siendo debatida. Las cadenas de servicios de alimentación en América del Norte aumentaron las compras de aceite de soja en un 11% en 2025, ya que los restaurantes de servicio rápido adoptaron variedades de alto contenido en ácido oleico que soportan un 30% más de ciclos de fritura que los grados de uso general, reduciendo la frecuencia de reemplazo del aceite y los costos de eliminación de residuos, según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos. El cumplimiento de las normas del Codex Alimentarius para grasas comestibles garantiza que el aceite de soja refinado cumpla con los requisitos del comercio internacional, facilitando los envíos transfronterizos a los mercados de Oriente Medio y África donde la producción doméstica de oleaginosas está por detrás del crecimiento del consumo.

Aumento de la Demanda de Proteínas que Respalda las Actividades de Trituración de Soja

El aumento de la producción ganadera y acuícola en Asia genera una demanda sostenida de harina de soja, el principal coproducto de la extracción de aceite, creando un incentivo económico para que los trituradores maximicen el rendimiento incluso cuando los márgenes del aceite se comprimen. China importó 100 millones de toneladas métricas de soja en 2025, con el 78% destinado a la trituración doméstica para abastecer la alimentación de cerdos y aves de corral, produciendo así 18 millones de toneladas métricas de aceite de soja como subproducto que desplaza las importaciones de aceite de palma o se destina a la mezcla de biodiésel, según la Aduana de China. El Centro Nacional de Desarrollo de la Cadena de Frío de India proyectó que el consumo de carne de ave crecerá a un 6,8% anual hasta 2030, lo que requerirá 4 millones de toneladas métricas adicionales de harina de soja y producirá 800.000 toneladas métricas de aceite que presionarán los precios domésticos a menos que se amplíen los canales de exportación. El vínculo de la cadena de valor proteína-aceite significa que la oferta de aceite de soja es parcialmente inelástica a las señales de demanda específicas del aceite; los trituradores priorizan los márgenes de la harina y el aceite se convierte en un producto residual cuyo precio debe equilibrar el mercado. Esta dinámica explica por qué los precios del aceite de soja en Brasil se negociaron con un descuento del 15% respecto a los futuros de la Bolsa de Comercio de Chicago durante el primer trimestre de 2025, ya que las trituradoras récord para satisfacer la demanda china de harina inundaron los inventarios domésticos de aceite.

Avances Tecnológicos en el Cultivo y Procesamiento de Soja

Las herramientas de agricultura de precisión, la siembra a tasa variable, la aplicación de nutrientes guiada por satélite y el modelado predictivo de enfermedades elevaron el rendimiento promedio de soja en los Estados Unidos de 50,2 bushels por acre en 2020 a 52,8 bushels en 2025, aumentando la producción de aceite por hectárea sin ampliar el área sembrada, según el Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Estadísticas de Producción de Cultivos," USDA.gov. Los fitomejoradores comercializaron variedades de soja de alto contenido en ácido oleico que contienen un 75% de ácido oleico frente al 23% de los granos convencionales, extendiendo la vida útil del aceite de fritura en un 50% y permitiendo precios premium en los canales de servicios de alimentación; Corteva Agriscience informó que la superficie de soja de alto contenido en ácido oleico Plenish en los Estados Unidos alcanzó 1,2 millones de acres en 2025, el triple del nivel de 2023. Las mejoras en la eficiencia de la extracción con solventes, el lavado en contracorriente, la filtración por membrana para la recuperación de hexano y los proyectos piloto de extracción acuosa asistida por enzimas redujeron el consumo de energía en el procesamiento en un 12% entre 2020 y 2025, reduciendo la intensidad de carbono del aceite de soja y mejorando la elegibilidad para los incentivos de combustibles renovables, según el Journal of the American Oil Chemists' Society. La adopción de espectroscopía de infrarrojo cercano para la medición en tiempo real del contenido de aceite durante la trituración permite a los procesadores optimizar la configuración de las prensas y maximizar el rendimiento del aceite, una capacidad que las plantas regionales más pequeñas están integrando para competir con las ventajas de escala de las multinacionales.

Expansión de los Mercados de Alimentos de Origen Vegetal y Veganos

Los fabricantes de análogos de carne y lácteos están formulando productos con aceite de soja para proporcionar una sensación grasa en boca y propiedades de emulsificación, creando un segmento de demanda de nicho que tolera precios más altos que las aplicaciones de fritura de uso general. Unilever reveló en su informe de sostenibilidad de 2025 que las hamburguesas de origen vegetal y los untables sin lácteos consumieron 45.000 toneladas métricas de aceite de soja a nivel mundial, un aumento del 34% respecto a 2024, ya que la empresa reformuló sus recetas para reemplazar el aceite de coco y reducir el contenido de grasas saturadas. Las ventas minoristas de alimentos de origen vegetal en Europa crecieron un 18% en 2025, con el aceite de soja sirviendo como una alternativa rentable a los aceites de girasol y colza que enfrentaron interrupciones de suministro desde la región del Mar Negro, según la Asociación Europea de Alimentos de Origen Vegetal. La certificación bajo ProTerra o la Mesa Redonda sobre Soja Responsable proporciona garantías de trazabilidad que atraen a las marcas dirigidas a consumidores con conciencia ambiental, aunque la prima por el aceite certificado, aproximadamente USD 50 por tonelada métrica por encima de los grados convencionales, limita la adopción a las líneas de productos premium. La trayectoria de crecimiento del segmento depende de si la penetración de los alimentos de origen vegetal puede superar el 5% del consumo total de proteínas en los principales mercados, un umbral que requeriría que los volúmenes de aceite de soja se dupliquen respecto a los niveles actuales de aplicaciones especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de aceites vegetales alternativos | -1.1% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Volatilidad en los precios y el suministro de soja | -0.9% | Global; economías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Los altos costos de producción impactan los márgenes de ganancia | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| La disponibilidad limitada de tierras cultivables restringe la producción | -0.5% | América del Sur y del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de Aceites Vegetales Alternativos

Los productores de aceite de palma, canola y girasol están ampliando su producción y socavando los precios del aceite de soja en aplicaciones clave, erosionando la participación de mercado en segmentos sensibles al precio como la fritura en servicios de alimentación y los lubricantes industriales. Indonesia y Malasia aumentaron la producción combinada de aceite de palma en 2025, con la oleína de palma refinada cotizando con un descuento de USD 120 por tonelada métrica respecto al aceite de soja en los mercados al contado de Róterdam durante el segundo semestre de 2025. La capacidad de trituración de canola en Canadá se expandió en 1,2 millones de toneladas métricas en 2024-2025, cuando Richardson International y Viterra pusieron en marcha nuevas instalaciones en Saskatchewan, posicionando al aceite de canola para capturar la demanda incremental de las refinerías de diésel renovable que valoran su menor contenido de grasas saturadas y su superior rendimiento en climas fríos. Las exportaciones de aceite de girasol de Rusia y Ucrania se recuperaron a 6,8 millones de toneladas métricas en el año comercial 2024/2025 tras la renovación de la Iniciativa de Granos del Mar Negro, restaurando el suministro a los compradores europeos y de Oriente Medio que habían sustituido temporalmente con aceite de soja durante la interrupción de 2022-2023, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. La amenaza de sustitución es más aguda en los mercados con débiles preferencias de los consumidores por tipos específicos de aceite, donde las decisiones de adquisición dependen del costo entregado por unidad de funcionalidad en lugar del origen o los atributos de sostenibilidad.

Volatilidad en los Precios y el Suministro de Soja

La variabilidad del rendimiento impulsada por el clima, las tensiones comerciales geopolíticas y los flujos especulativos de materias primas generan oscilaciones de precios que comprimen los márgenes de los procesadores y disuaden los contratos de suministro a largo plazo, socavando la inversión en capacidad de trituración e infraestructura de refinación. Los futuros de aceite de soja de la Bolsa de Comercio de Chicago se negociaron en un rango de USD 450 por tonelada métrica durante 2025, oscilando entre USD 980 y USD 1.430, ya que la sequía en Argentina, las amenazas arancelarias entre los Estados Unidos y China y los cambios en las preferencias de materia prima para el diésel renovable sacudieron el sentimiento del mercado. La cosecha de soja de Brasil en 2024/2025 fue un 6% inferior a las previsiones iniciales debido a los déficits de precipitaciones inducidos por La Niña en Mato Grosso y Rio Grande do Sul, ajustando las relaciones mundiales de existencias respecto al uso al 26,4%, el nivel más bajo desde 2020/2021, y desencadenando un aumento de precios del 19% en marzo de 2025. Los procesadores que operan con márgenes de trituración reducidos, típicamente USD 30-50 por tonelada métrica, enfrentan tensiones en el capital de trabajo cuando los costos de la soja aumentan más rápido que los ajustes de precios del aceite y la harina, lo que obliga a algunas plantas regionales a detener la capacidad durante períodos de márgenes de trituración negativos. La volatilidad desalienta a los fabricantes de alimentos de comprometerse con contratos de aceite de soja a precio fijo más allá de horizontes de 6 meses, fragmentando el mercado e impidiendo la eficiencia en el descubrimiento de precios que respaldaría rendimientos de inversión estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: La Certificación Orgánica Impulsa Primas de Nicho

El aceite de soja convencional representó el 95,78% del mercado en 2025, reflejando su ventaja de costo y su amplia aceptación en los canales de servicios de alimentación, industriales y minoristas, mientras que el aceite de soja orgánico se expande a una CAGR del 7,46% hasta 2031, ya que los minoristas europeos y las marcas de alimentos naturales de América del Norte exigen un abastecimiento certificado libre de deforestación y sin organismos genéticamente modificados. La superficie orgánica en los Estados Unidos alcanzó 210.000 acres en 2025, frente a los 175.000 acres en 2023, aunque todavía representa menos del 0,3% de las siembras totales de soja, restringiendo la oferta y manteniendo primas de precio de USD 400-600 por tonelada métrica por encima de los grados convencionales, según el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos. El mercado de alimentos orgánicos de la Unión Europea creció un 12% en 2025, con el aceite de soja utilizado en untables orgánicos certificados, aderezos y fórmulas infantiles que alcanzan precios en estantería un 30-50% superiores a los equivalentes convencionales, un margen que incentiva a los procesadores a segregar las trituradoras orgánicas a pesar de la complejidad logística, según la Agricultura Ecológica de la Comisión Europea. El aceite convencional se beneficia de las economías de escala en la trituración, refinación y distribución, lo que permite a los procesadores multinacionales ofrecer calidad consistente a precios competitivos a los clientes del mercado masivo que priorizan la funcionalidad sobre los atributos de sostenibilidad.

La certificación orgánica bajo el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos, el Reglamento Orgánico de la UE o normas equivalentes requiere verificación por terceros de semillas sin organismos genéticamente modificados, cultivo libre de pesticidas sintéticos y manejo segregado a lo largo de toda la cadena de suministro, añadiendo USD 80-120 por tonelada métrica en costos de cumplimiento y auditoría que los procesadores más pequeños tienen dificultades para absorber. Las certificaciones ProTerra y de la Mesa Redonda sobre Soja Responsable ofrecen garantías de sostenibilidad intermedias, abastecimiento sin deforestación, prácticas laborales justas, uso reducido de agroquímicos, sin la prima orgánica completa, creando un mercado escalonado donde los compradores seleccionan el nivel de certificación alineado con su posicionamiento de marca y disposición a pagar. Wilmar International informó en su actualización de sostenibilidad de 2025 que el 18% de sus volúmenes de aceite de soja contaban con certificación de sostenibilidad de terceros, frente al 11% en 2023, ya que los clientes europeos respondieron al Reglamento de la UE sobre Deforestación que prohíbe las importaciones vinculadas a la conversión forestal después de diciembre de 2020, según el Informe de Sostenibilidad de Wilmar 2025. La CAGR del 7,46% del segmento orgánico probablemente se moderará si las variedades convencionales de alto contenido en ácido oleico logran paridad funcional en aplicaciones de fritura y horneado, reduciendo la justificación de rendimiento para las primas orgánicas.

Por Usuario Final: Las Ganancias Industriales Superan al Procesamiento de Alimentos

El procesamiento de alimentos concentró el 68,23% de la participación en 2025, anclado por las aplicaciones de panadería, confitería y untables donde el aceite de soja ofrece sabor neutro, emulsificación estable y cumplimiento con los mandatos de eliminación de grasas trans, aunque las aplicaciones industriales están creciendo a una CAGR del 5,82% hasta 2031, ya que las refinerías de diésel renovable, los productores de oleoquímicos y los fabricantes de bioplásticos diversifican sus carteras de materias primas. Los fabricantes de margarina y sustitutos de mantequilla prefirieron el bajo contenido de grasas saturadas del aceite de soja y su capacidad para cristalizar en texturas plásticas, a medida que se eliminaban las alternativas parcialmente hidrogenadas. La panadería y la confitería están impulsadas por mezclas para pasteles, galletas y rellenos de pastelería que requieren aceites con mínima interferencia de sabor y estabilidad oxidativa durante el almacenamiento en estantería. Los servicios de alimentación, con restaurantes de servicio rápido y cocinas institucionales que adoptan aceite de soja de alto contenido en ácido oleico para extender los ciclos de fritura y reducir la frecuencia de eliminación del aceite, un cambio acelerado por la inflación en los costos de gestión de residuos en los mercados urbanos.

Las ventas minoristas de aceite de soja embotellado crecieron modestamente en 2025, limitadas por la preferencia de los consumidores por los aceites de oliva, aguacate y aceites de coco en los mercados desarrollados, mientras que las aplicaciones de alimentación animal, principalmente aceite de soja añadido a las raciones de aves de corral y porcino para la densidad energética, una participación que fluctúa con los precios de los ingredientes para piensos y el tamaño de los rebaños ganaderos. Las aplicaciones industriales, que abarcan el biodiésel, el diésel renovable, los oleoquímicos y los usos técnicos, están proyectadas para crecer en participación para 2031, a medida que los mandatos de combustibles renovables se endurezcan y la sustitución petroquímica se acelere. Archer Daniels Midland reveló en su presentación 10-K de 2025 que las ventas de materia prima para diésel renovable crecieron un 31% interanual, representando ahora el 14% de sus volúmenes de aceite de soja en América del Norte, ya que las refinerías mezclaron aceite de soja con aceite de cocina usado y sebo para optimizar las puntuaciones de intensidad de carbono bajo el Estándar de Combustible de Baja Intensidad de Carbono de California. La categoría "Otros", que incluye cosméticos, productos farmacéuticos y lubricantes especializados, un segmento de nicho donde las propiedades hipoalergénicas y la biodegradabilidad del aceite de soja justifican precios premium, pero enfrenta la competencia de aceites especializados como el de jojoba y argán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 42,77% de la participación de mercado en 2025, impulsada por la capacidad anual de trituración de soja de 18,5 millones de toneladas métricas de China y el crecimiento anual del 6,2% en el consumo per cápita de aceite comestible de India, aunque la fuerte dependencia de la región en la soja importada, con China abasteciendo el 85% de sus granos de Brasil y los Estados Unidos, expone a los trituradores a la volatilidad de los costos de flete y los riesgos comerciales geopolíticos. La Administración Estatal para la Regulación del Mercado de China endureció los estándares de calidad para el aceite de soja refinado en enero de 2025, exigiendo valores máximos de peróxido de 5 miliequivalentes por kilogramo y prohibiendo ciertos aditivos antioxidantes, lo que obligó a los refinadores domésticos a actualizar los equipos de desodorización y filtración con un costo estimado para toda la industria de USD 340 millones, según la Administración Estatal para la Regulación del Mercado de China. Las importaciones de aceite de soja de India alcanzaron 3,8 millones de toneladas métricas en el año comercial 2024/2025, complementando la producción doméstica de 1,2 millones de toneladas métricas, ya que las políticas gubernamentales oscilaron entre aumentar los aranceles de importación para proteger a los agricultores y reducirlos para contener la inflación alimentaria, según el Gobierno de India, Ministerio de Comercio[3]Fuente: Ministerio de Comercio del Gobierno de India, "Datos Comerciales," commerce.gov.in . Las naciones del Sudeste Asiático, incluidas Indonesia, Vietnam y Tailandia, están ampliando la capacidad de trituración doméstica para reducir la dependencia de las importaciones de aceite refinado, con Vietnam poniendo en marcha 2 nuevas instalaciones con una capacidad anual total de 1,5 millones de toneladas métricas en 2024-2025, según el Ministerio de Agricultura y Desarrollo Rural de Vietnam. Japón y Corea del Sur, mercados maduros con consumo estable, están desplazando sus adquisiciones hacia aceite de soja sostenible certificado para alinearse con los compromisos corporativos de ESG, creando una demanda diferenciada que exige primas de USD 30-50 por tonelada métrica.

América del Norte y América del Sur suministraron conjuntamente una participación significativa de las exportaciones mundiales de aceite de soja en 2025, con los Estados Unidos exportando 1,4 millones de toneladas métricas, principalmente a México, América Central y el Caribe, mientras que Brasil y Argentina enviaron 2,8 millones de toneladas métricas a China, India y la Unión Europea. La producción de aceite de soja de Brasil alcanzó 10,2 millones de toneladas métricas en 2025, con el 65% consumido internamente para la mezcla de biodiésel bajo el mandato B14 que exige un contenido del 14% de biodiésel en el combustible diésel, una política que absorbió la producción incremental de trituración y respaldó los precios domésticos del aceite, según la Agencia Nacional de Petróleo, Gas Natural y Biocombustibles de Brasil[4]Fuente: Instituto Brasileño de Geografía y Estadística, "Estadísticas Agrícolas," ibge.gov.br. La estructura de impuestos a la exportación de Argentina, del 33% sobre la soja frente al 31% sobre el aceite de soja, incentiva la trituración doméstica, resultando en 5,1 millones de toneladas métricas de producción de aceite en 2025, de las cuales 4,3 millones de toneladas métricas fueron exportadas, convirtiendo a Argentina en el mayor exportador mundial de aceite de soja a pesar de ocupar el tercer lugar en producción de soja, según la Bolsa de Cereales de Buenos Aires. Los Estados Unidos desviaron una proporción creciente de aceite de soja hacia la producción de diésel renovable, con el consumo doméstico de biocombustibles aumentando a 5,2 millones de toneladas métricas en 2025 desde 3,8 millones de toneladas métricas en 2023, ajustando los suministros exportables y elevando los precios domésticos en relación con los orígenes sudamericanos, según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos.

El Reglamento de la Unión Europea sobre Deforestación, vigente desde diciembre de 2024, exige a los importadores que demuestren mediante datos de geolocalización que la soja no fue cultivada en tierras deforestadas después de diciembre de 2020, una carga de cumplimiento que favoreció a los proveedores con sistemas de trazabilidad establecidos y perjudicó a los exportadores brasileños más pequeños que carecen de capacidades de monitoreo satelital. Oriente Medio y África se está expandiendo a una CAGR del 6,69% hasta 2031, impulsada por el crecimiento demográfico promedio del 2,3% anual, el aumento de los ingresos que desplazan las dietas hacia los alimentos procesados y las iniciativas gubernamentales de seguridad alimentaria que subvencionan las importaciones de aceite comestible para estabilizar los precios minoristas. Egipto importó 680.000 toneladas métricas de aceite de soja en 2025, financiadas parcialmente a través de préstamos de seguridad alimentaria del Banco Mundial, mientras que Arabia Saudita y los Emiratos Árabes Unidos están invirtiendo en instalaciones de trituración doméstica para procesar la soja importada y reducir la dependencia de los envíos de aceite refinado. El consumo de aceite de soja de Nigeria creció un 14% en 2025, ya que los procesadores locales ampliaron la capacidad para atender el mercado de África Occidental, aunque las limitaciones de infraestructura, instalaciones portuarias inadecuadas, electricidad poco confiable y almacenamiento en frío limitado, continúan elevando los costos logísticos y favoreciendo el aceite refinado importado sobre la trituración doméstica en las regiones costeras.

Panorama Competitivo

El mercado de aceite de soja exhibe una concentración moderada, lo que indica que los 5 principales actores, Bunge, Cargill, Wilmar, ADM y Richardson, controlan una porción significativa de la capacidad global de trituración, aunque compiten contra una base fragmentada de cooperativas regionales, empresas estatales y procesadores independientes que aprovechan las ventajas de abastecimiento local y el apoyo gubernamental. Los patrones estratégicos enfatizan la integración vertical, con las empresas líderes asegurando el suministro de soja a través de contratos con agricultores y redes de originación, operando plantas de trituración próximas a las regiones de producción para minimizar los costos de flete e invirtiendo en refinación aguas abajo y producción de aceites especializados para capturar márgenes de valor añadido. El anuncio de Bunge en enero de 2025 de una expansión de USD 200 millones en su instalación de Morrinhos en Brasil ejemplifica la carrera de capacidad en América del Sur, donde la proximidad a la mayor región productora de soja del mundo y la logística de exportación favorable hacia Asia y Europa justifican el despliegue de capital a pesar de la volatilidad cíclica de los márgenes de trituración.

Las ventas de materia prima para diésel renovable de Cargill, que crecieron un 28% en 2025 para representar el 12% de los volúmenes de aceite de soja en América del Norte, ilustran cómo los actores establecidos están pivotando hacia aplicaciones industriales que ofrecen márgenes más estables y contratos de compra a largo plazo en comparación con los volátiles mercados de materias primas alimentarias. Las oportunidades de espacio en blanco incluyen el aceite de soja orgánico certificado y de alto contenido en ácido oleico para aplicaciones alimentarias premium, las tecnologías de extracción enzimática y acuosa que reducen el uso de hexano y mejoran los perfiles de sostenibilidad, y las marcas minoristas directas al consumidor que eluden los canales de distribución tradicionales. Los disruptores emergentes, como las cooperativas regionales en Brasil, Granol S/A amplió su capacidad de trituración en un 15% en 2024 para atender a los mezcladores domésticos de biodiésel, están aprovechando la lealtad de los agricultores y el conocimiento del mercado local para competir contra la escala multinacional.

Los participantes enfocados en tecnología están pilotando la filtración por membrana y la extracción con dióxido de carbono supercrítico para producir aceite de soja de grado farmacéutico que alcanza entre 3 y 5 veces el precio de los grados refinados de uso general. La Mesa Redonda sobre Soja Responsable certificó 4,2 millones de toneladas métricas de producción de soja en 2025, frente a 3,1 millones de toneladas métricas en 2023, creando un grupo de suministro trazable que los procesadores pueden comercializar a compradores europeos y norteamericanos bajo primas de sostenibilidad, aunque la tasa de adopción del 2-3% de la certificación limita su impacto en el mercado a corto plazo. Las solicitudes de patentes en 2024-2025 se concentraron en procesos de extracción de aceite asistidos por enzimas que aumentan el rendimiento en 2-4 puntos porcentuales y reducen el consumo de energía, con ADM, Bunge y Wilmar manteniendo colectivamente 18 patentes activas en este dominio, lo que señala una carrera tecnológica para reducir los costos de procesamiento y diferenciarse en la huella ambiental.

Líderes de la Industria del Aceite de Soja

Bunge Limited

Cargill Incorporated

Wilmar International Ltd

Archer-Daniels-Midland Company,

Richardson International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Scoular ha inaugurado una nueva instalación de trituración de canola y soja en Goodland, Kansas. Diseñada para procesar 11 millones de bushels de oleaginosas anualmente, la instalación mejora las oportunidades de mercado para los agricultores de soja locales al tiempo que aumenta la capacidad de procesamiento de la región.

- Julio de 2024: Louis Dreyfus anunció el relanzamiento de su marca de aceite comestible, 'Vibhor', marcando un paso significativo en la expansión de su cartera de productos. La línea de productos renovada incluyó una variedad de aceites como aceite de soja, oleína de palma, aceite de semilla de algodón y aceite de mostaza, junto con vanaspati premium.

- Marzo de 2024: Nabil Group introdujo una nueva marca de aceite de soja, Foodella, durante un evento de lanzamiento formal celebrado en el Salón Padma del Grand Riverview Hotel en Rajshahi. El evento marcó un hito significativo para la empresa al expandir su cartera de productos en el mercado de aceites comestibles.

Alcance del Informe del Mercado Global de Aceite de Soja

El aceite de soja es un aceite vegetal extraído de las semillas de soja. El mercado de aceite de soja está segmentado por naturaleza, aplicación y geografía. Por naturaleza, se segmenta en orgánico y convencional. Por aplicación, el mercado se segmenta en procesamiento de alimentos, servicios de alimentación, alimentación animal, industrial y otras aplicaciones. El procesamiento de alimentos se segmenta adicionalmente en untables, panadería y confitería, y otras aplicaciones de procesamiento de alimentos. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El valor del mercado se proporciona en millones de USD y el volumen se proporciona en litros.

| Convencional |

| Orgánico |

| Procesamiento de Alimentos | Untables |

| Panadería y Confitería | |

| Otros | |

| Servicios de Alimentación | |

| Venta Minorista | |

| Alimentación Animal | |

| Industrial | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Noruega | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Vietnam | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Usuario Final | Procesamiento de Alimentos | Untables |

| Panadería y Confitería | ||

| Otros | ||

| Servicios de Alimentación | ||

| Venta Minorista | ||

| Alimentación Animal | ||

| Industrial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Noruega | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Vietnam | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aceite de soja en 2026?

Se estima en USD 43,87 mil millones, en camino de alcanzar USD 57,66 mil millones para 2031.

¿Qué está impulsando la demanda de aceite de soja en combustibles renovables?

Los mandatos nacionales como el Estándar de Combustible Renovable de los EE. UU. y el Estándar de Combustible de Baja Intensidad de Carbono de California canalizan el aceite de soja hacia el biodiésel y el diésel renovable, proporcionando una base de demanda industrial estable.

¿Qué región consume más aceite de soja?

Asia-Pacífico lidera con el 42,77% del volumen global de 2025, gracias al masivo sector de trituración de China y al creciente consumo de aceite comestible de India.

¿Por qué el aceite de soja orgánico está creciendo más rápido?

Los minoristas en Europa y América del Norte están endureciendo los estándares de sostenibilidad, y el suministro orgánico certificado o libre de deforestación obtiene primas de precio que atraen a los procesadores.

¿Cómo están afectando los avances tecnológicos a los costos de producción?

La genética de alto contenido en ácido oleico, la extracción asistida por enzimas y la filtración por membrana aumentan los rendimientos de aceite y reducen el consumo de energía, disminuyendo los costos unitarios y la intensidad de carbono.

Última actualización de la página el: