Tamaño y Participación del Mercado de Aceite de Coco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Coco por Mordor Intelligence

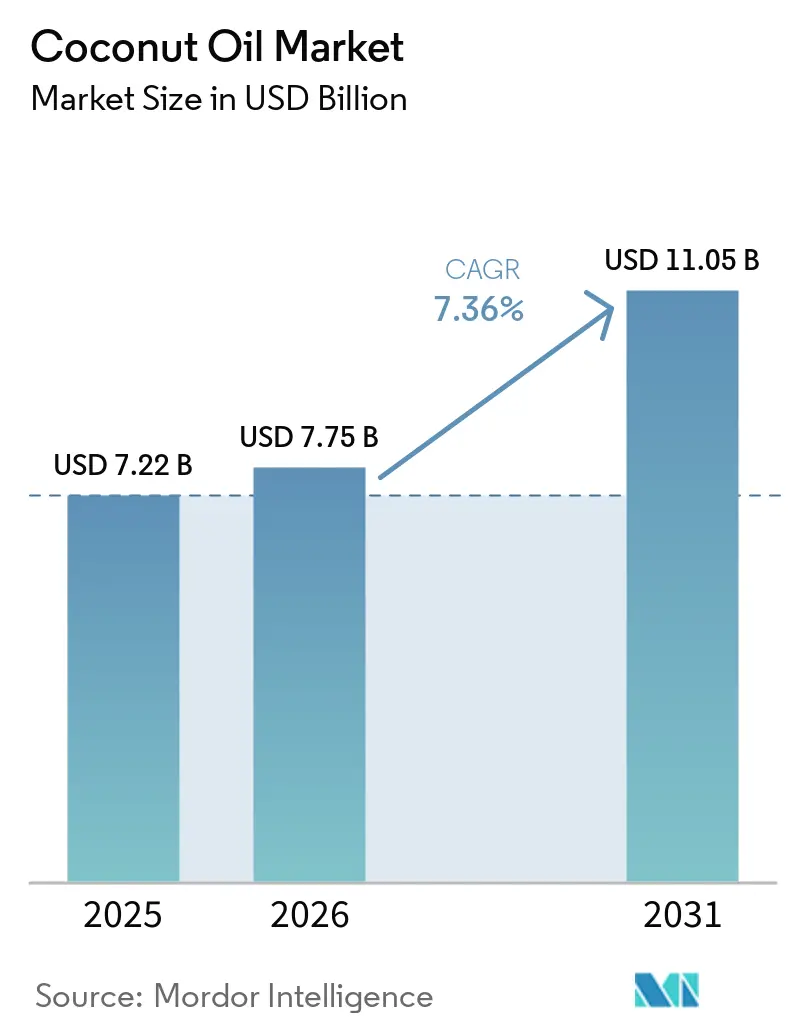

El tamaño del mercado de aceite de coco fue valorado en 7.220 millones de USD en 2025 y se estima que crecerá desde 7.750 millones de USD en 2026 hasta alcanzar 11.050 millones de USD en 2031, a una CAGR del 7,36% durante el período de previsión (2026-2031). La mayor demanda en el mercado de aceite de coco de grasas con etiqueta limpia en alimentos envasados, el uso acelerado como excipiente farmacéutico y los lanzamientos de cuidado personal premium que aprovechan el perfil antimicrobiano del ácido láurico anclan esta expansión. Además, las iniciativas gubernamentales en la industria del aceite de coco en Filipinas e Indonesia están diseñadas para estabilizar la disponibilidad de materias primas, mientras que los mandatos de certificación orgánica de los minoristas de América del Norte y Europa están reformando las estrategias de aprovisionamiento. La intensidad competitiva en el mercado de aceite de coco se mantiene moderada, ya que los procesadores multinacionales compiten con exportadores asiáticos verticalmente integrados y marcas orgánicas especializadas por la influencia en los canales y el poder de fijación de precios.

Conclusiones Clave del Informe

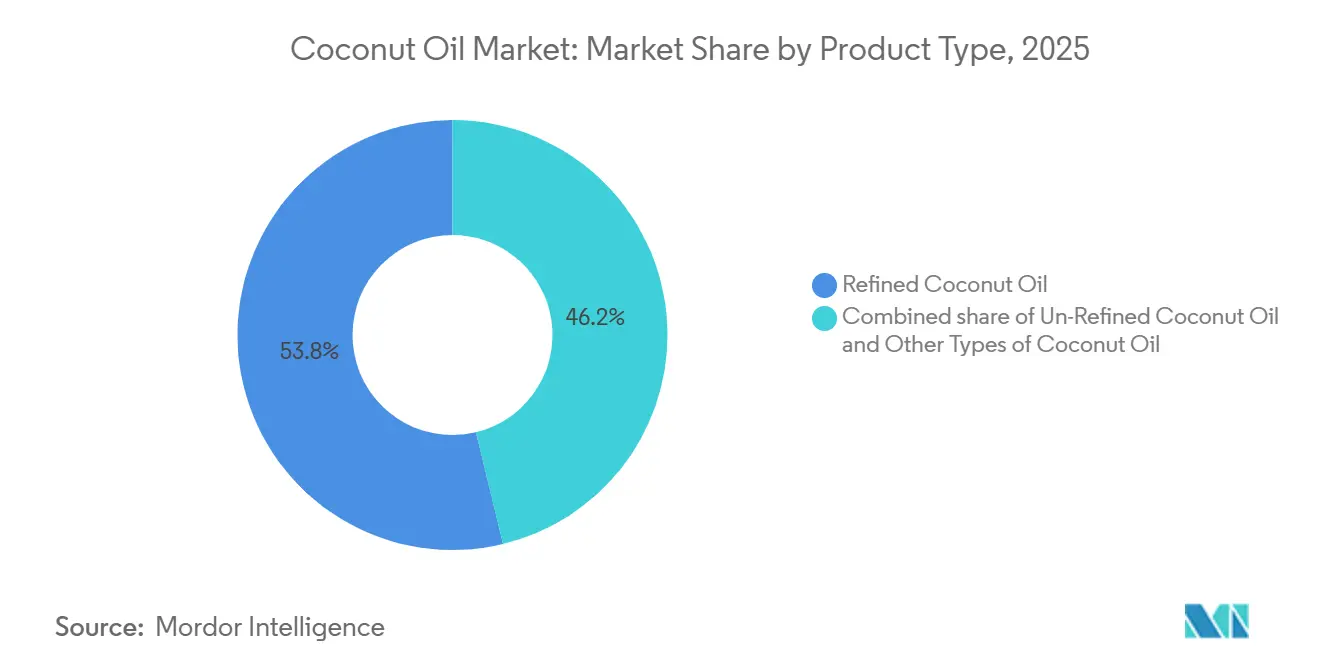

- Por tipo de producto, los grados refinados representaron el 53,78% de la participación del mercado de aceite de coco en 2025, mientras que las variantes sin refinar avanzan a una CAGR del 8,31% hasta 2031.

- Por naturaleza, la producción convencional capturó el 74,16% del tamaño del mercado de aceite de coco en 2025, mientras que los grados orgánicos se expanden a una CAGR del 8,42% hasta 2031.

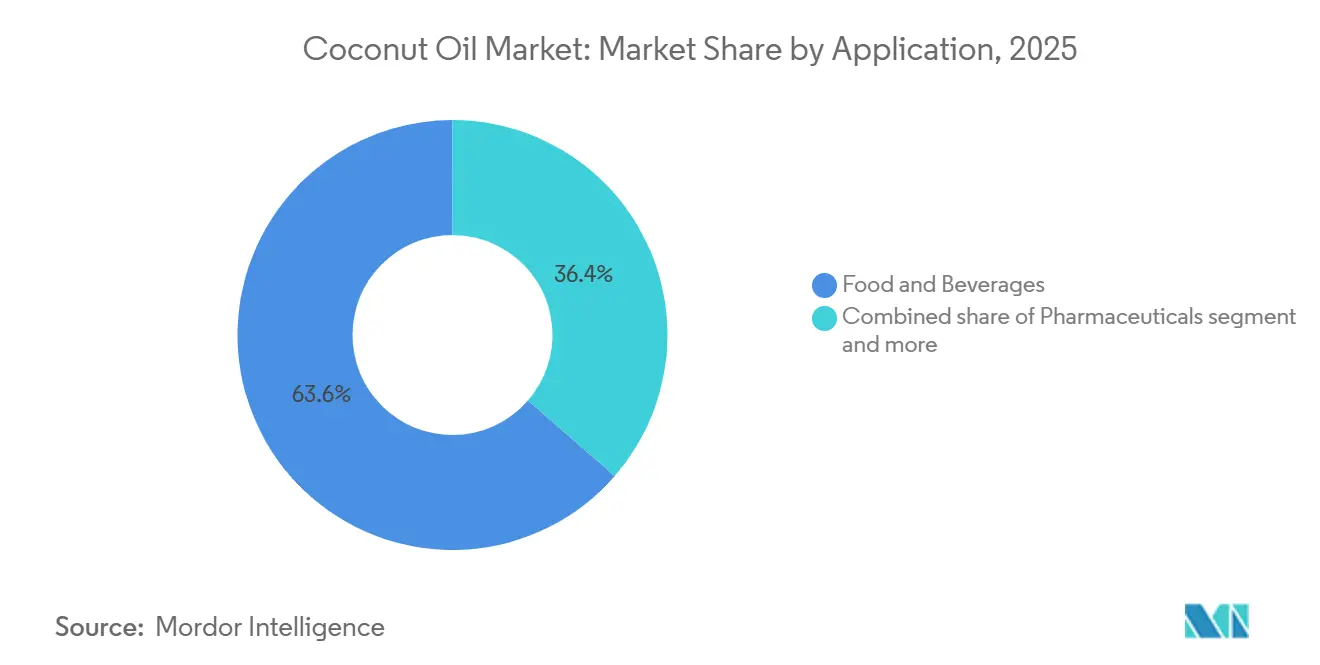

- Por aplicación, los alimentos y bebidas representaron el 63,62% de la demanda en 2025, y los cosméticos y el cuidado personal crecen a una CAGR del 7,75% hasta 2031.

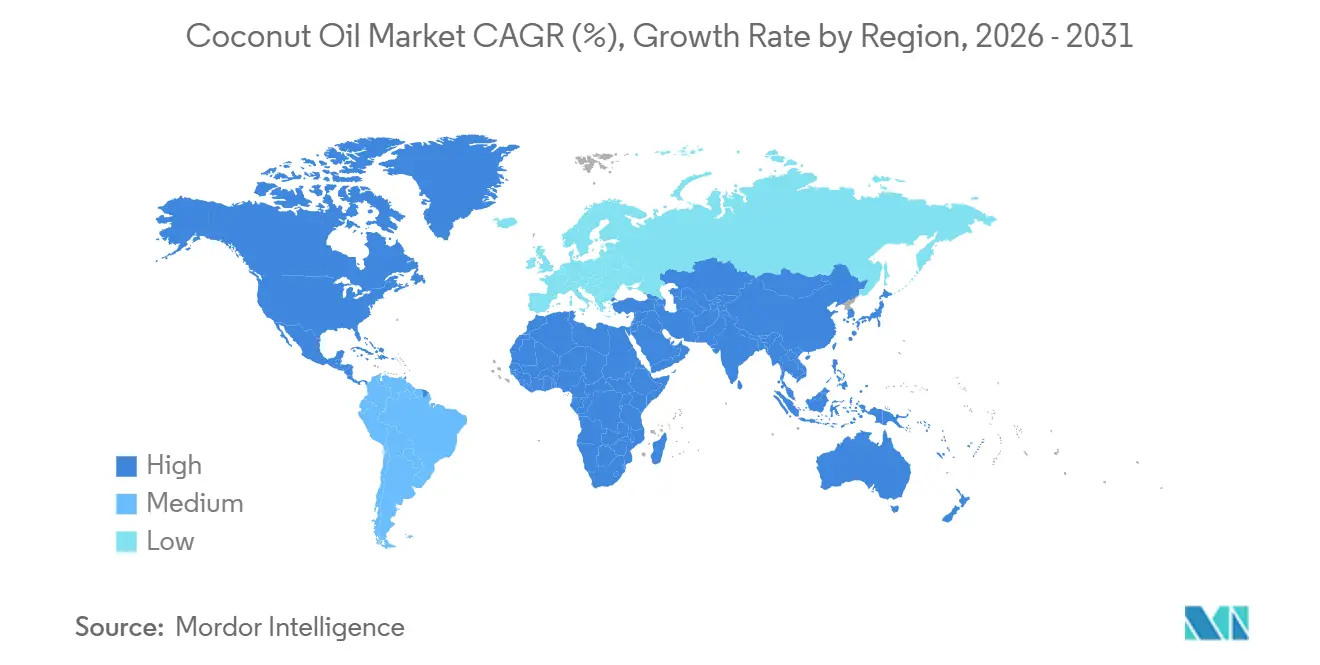

- Por geografía, Asia-Pacífico representó el 74,24% del volumen global en 2025, y América del Norte lidera el crecimiento con una CAGR del 8,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Coco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de aceites de cocina naturales y con etiqueta limpia en aplicaciones domésticas y de servicios de alimentación | +1.8% | Global, con concentración en América del Norte, Europa Occidental y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia de los beneficios para la salud asociados al aceite de coco que impulsa el crecimiento del mercado | +1.5% | Global, particularmente América del Norte, Europa y segmentos conscientes de la salud en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión en la oferta de productos, como aceites de coco virgen, prensados en frío e infusionados, que atraen a diversos grupos de consumidores | +1.2% | América del Norte, Europa y canales de venta minorista premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales que apoyan el cultivo y las exportaciones de coco en los principales países productores | +1.0% | Núcleo de Asia-Pacífico (Filipinas, Indonesia, India, Sri Lanka), con efecto de derrame de exportaciones a los mercados globales | Largo plazo (≥ 4 años) |

| Mayor uso en productos cosméticos y de cuidado personal debido a sus propiedades hidratantes y nutritivas | +0.9% | Global, con adopción temprana en América del Norte y Europa, expandiéndose a Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de aplicaciones industriales, incluidos biocombustibles y lubricantes | +0.6% | Asia-Pacífico y mercados selectos con mandatos de biocombustibles en Europa y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de aceites de cocina naturales y con etiqueta limpia en aplicaciones domésticas y de servicios de alimentación

En el mercado de aceite de coco, la demanda de los consumidores de aceites de cocina naturales y con etiqueta limpia en aplicaciones domésticas y de servicios de alimentación está siendo impulsada por una preferencia por la transparencia, la sostenibilidad y las formulaciones conscientes de la salud. Una encuesta de 2025 realizada por la Fundación Nacional de Saneamiento (NSF) reveló que el 82% de los consumidores busca información detallada sobre el procesamiento, el 80% prioriza una divulgación más clara de alérgenos y el 83% lee activamente las etiquetas de los alimentos antes de comprar, lo que enfatiza el papel crítico de la integridad del etiquetado en las decisiones de compra [1]Fuente: Fundación Nacional de Saneamiento (NSF), "La investigación de NSF muestra que los estadounidenses exigen mayor claridad y estandarización en el etiquetado de alimentos," nsf.org. Esta tendencia dentro del mercado de aceite de coco está impulsando a los fabricantes y operadores de servicios de alimentación a pasar de aceites refinados o sintéticos a alternativas naturales y mínimamente procesadas, como el aceite de coco prensado en frío. Empresas como Cargill y AarhusKarlshamn (AAK) están respondiendo a esta demanda ofreciendo aceites de coco refinados y fraccionados que se alinean con los estándares de etiqueta limpia, cumpliendo tanto los requisitos de rendimiento como las expectativas de los consumidores. Estos actores industriales están reformulando aceites para reducir el procesamiento químico mientras mantienen la estabilidad y funcionalidad esenciales para aplicaciones como la fritura, la cocción al horno y la formulación de productos. Este cambio refleja el movimiento más amplio de etiqueta limpia, donde la simplicidad de los ingredientes se intersecta con el abastecimiento ético y los objetivos de sostenibilidad, mejorando la credibilidad de la marca. En el mercado global, los procesadores de aceites naturales en la industria del aceite de coco se están enfocando en cadenas de suministro trazables y en minimizar los procesos de refinación para cumplir con estos estándares en evolución. El impacto combinado de la demanda de los consumidores de transparencia en los ingredientes y la adaptación de la industria hacia aceites más limpios y naturales está redefiniendo los estándares de calidad e impulsando la innovación en la industria de los aceites de cocina, posicionándola para satisfacer las expectativas futuras de salud, sostenibilidad y prácticas éticas.

Creciente conciencia de los beneficios para la salud asociados al aceite de coco que impulsa el crecimiento del mercado

El creciente reconocimiento de los beneficios para la salud en el mercado de aceite de coco, particularmente sus triglicéridos de cadena media (MCT) que constituyen aproximadamente el 60% de su perfil de ácidos grasos, está impulsando su adopción en diversas industrias. Los MCT facilitan la oxidación hepática sin requerir transporte de carnitina, una vía metabólica distinta de las grasas saturadas de cadena larga, lo que mejora su valor como ingrediente alimentario funcional. En el mercado de aceite de coco, este perfil único ha permitido su aplicación en diversas áreas, incluidos los productos farmacéuticos, como lo evidencia un estudio revisado por pares de 2024. El estudio destacó que los sistemas de administración de fármacos de nanoemulsión automática basados en aceite de coco no solo mejoraron la disolución, sino que también mitigaron los efectos secundarios ulcerogénicos de los antiinflamatorios no esteroideos, extendiendo así su utilidad más allá de la nutrición.[2]Fuente: Biblioteca Nacional de Medicina, "Los sistemas de administración de nanoemulsión automática basados en aceite de coco mitigan el efecto secundario ulcerogénico de los AINE y mejoran la disolución del fármaco: optimización de fórmulas, evaluaciones in vitro e in vivo," pubmed.ncbi.nlm.nih.gov Proveedores industriales como Wilmar International están aprovechando esta composición rica en MCT produciendo aceite de coco fraccionado a granel para formulaciones de alimentos funcionales y mezclas de nutracéuticos, garantizando la estabilidad del producto mientras satisfacen la creciente demanda impulsada por la salud. La sinergia entre el metabolismo rápido y el potencial terapéutico ha reforzado el papel del aceite de coco en las dietas de origen vegetal y los productos de bienestar, impulsando la innovación en sistemas de administración que alinean los beneficios metabólicos con los avances farmacéuticos. En los sectores de servicios de alimentación e industrial, las marcas están priorizando la potencia de los MCT para aplicaciones como la energía sostenida y los beneficios antiinflamatorios. La vía de oxidación distinta de los MCT complementa los hallazgos sobre biodisponibilidad, posicionando al aceite de coco como un ingrediente versátil que une los usos nutricionales y medicinales. Con los actores industriales garantizando un suministro escalable y afirmaciones de salud validadas, el aceite de coco continúa evolucionando de una grasa básica a un componente funcional premium, impulsando el crecimiento en múltiples industrias.

Iniciativas gubernamentales que apoyan el cultivo y las exportaciones de coco en los principales países productores

En la industria del aceite de coco, las iniciativas gubernamentales en los principales países productores de coco están impulsando avances significativos en la capacidad de suministro, la agregación de valor y la competitividad exportadora. En Filipinas, la Autoridad del Coco de Filipinas (PCA) ha implementado un programa de cinco años para plantar 100 millones de cocoteros para 2028, con un objetivo revisado de 50 millones de árboles para 2026, frente a los 25 millones iniciales. El progreso es evidente, con más de 8,5 millones de árboles plantados en 2024 y 15 millones adicionales como objetivo dentro del mismo año, garantizando la seguridad a largo plazo de la materia prima para los procesadores industriales y exportadores [3]Fuente: Departamento de Agricultura de Filipinas, "Filipinas acelera la plantación de cocos para recuperar el liderazgo global," da.gov.ph . En India, los planes de la Junta de Desarrollo del Coco para la expansión de áreas, el apoyo a plántulas y la promoción de exportaciones que fomentan el procesamiento posterior, las mejoras logísticas y el acceso ampliado al mercado están canalizando los cocos hacia exportaciones de aceite y derivados de mayor valor, amplificando el impacto del apoyo al cultivo en el movimiento de productos procesados y mejorando la productividad de los agricultores mientras se mantiene un suministro constante de materias primas para las trituradoras a gran escala y los fabricantes de aceites especiales. Estas políticas en el mercado de aceite de coco también se alinean con los esfuerzos de desarrollo de exportaciones, como la participación en eventos de comercio internacional y el cumplimiento de los estándares de calidad globales, beneficiando a las marcas industriales involucradas en cadenas de suministro B2B. Empresas como ADM aprovechan estas expansiones respaldadas por el gobierno y las mejoras de infraestructura para asegurar volúmenes consistentes de aceite de coco crudo y refinado para aplicaciones en alimentos, cuidado personal y productos oleoquímicos, reforzando su papel como proveedores industriales. En Indonesia, las estrategias que promueven el procesamiento posterior, las mejoras logísticas y el acceso ampliado al mercado están canalizando los cocos hacia exportaciones de aceite y derivados de mayor valor, amplificando el impacto del apoyo al cultivo en el comercio de productos procesados. Estas inversiones públicas y privadas coordinadas en replantación, apoyo a los agricultores, refinación y facilitación de exportaciones estabilizan el suministro y los precios para los compradores globales, permitiendo el abastecimiento a largo plazo, la innovación en formulaciones funcionales y la satisfacción de la creciente demanda en aplicaciones alimentarias, cosméticas y farmacéuticas.

Mayor uso en productos cosméticos y de cuidado personal debido a sus propiedades hidratantes y nutritivas

El segmento de cosméticos y cuidado personal en el mercado de aceite de coco depende cada vez más del aceite de coco debido a sus propiedades emolientes, con ácidos grasos de cadena media que penetran el estrato córneo de manera más efectiva que los triglicéridos de cadena larga. Esto permite una hidratación más profunda y soporte de la barrera en productos de cuidado de la piel sin enjuague, acondicionadores de cabello y bálsamos labiales, particularmente aquellos que enfatizan las afirmaciones de origen natural. Su capacidad para proporcionar nutrición oclusiva pero ligera se alinea con las tendencias de belleza limpia, impulsando la reformulación de productos existentes y acelerando nuevos lanzamientos, contribuyendo así al crecimiento del mercado global de aceite de coco en este segmento. Los formuladores están reemplazando los aceites minerales y los emolientes sintéticos con alternativas de origen vegetal mientras mantienen la textura, la extensibilidad y el rendimiento sensorial. América del Norte y Europa lideran en adopción, impulsadas por una mayor penetración de la belleza limpia en comparación con los canales de cosméticos de prestigio tradicionales, creando demanda de aceite de coco certificado y trazable para aplicaciones de alto rendimiento. El aumento de los ingresos disponibles y la influencia de los estándares de belleza occidentales en Asia-Pacífico y Oriente Medio han alentado aún más a las marcas locales y regionales a incorporar aceite de coco en formatos híbridos como aceites de tratamiento, sueros para el cuero cabelludo y bálsamos multifunción, ampliando sus aplicaciones. Los proveedores industriales en la industria del aceite de coco, como BASF, proporcionan derivados de aceite de coco fraccionado e hidrogenado de grado cosmético, incluidos ésteres emolientes y surfactantes, a fabricantes globales, garantizando ingredientes estables y escalables para formulaciones de mercado masivo y premium. Estos proveedores colaboran con marcas de belleza para alinear los ingredientes a base de aceite de coco con afirmaciones sobre hidratación, reparación de la barrera y contenido "de origen natural", mejorando su valor en el marketing basado en afirmaciones. La interacción entre la demanda de los consumidores de productos naturales con etiqueta limpia y los beneficios técnicos del aceite de coco en la química de formulación subraya su importancia estratégica en la industria cosmética, impulsando su integración en las formulaciones de productos básicos a nivel global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de aceites sustitutos como el aceite de oliva, aguacate y almendra | -1.2% | Global, con efectos pronunciados en los segmentos minoristas premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de salud relacionadas con el contenido de grasas saturadas en el aceite de coco | -0.8% | América del Norte, Europa y mercados urbanos conscientes de la salud a nivel global | Largo plazo (≥ 4 años) |

| Fluctuaciones de precios impulsadas por rendimientos de cultivos dependientes del clima y producción estacional | -0.7% | Global, originándose en las zonas de producción de Asia-Pacífico con transmisión a los mercados importadores | Corto plazo (≤ 2 años) |

| Estándares de calidad inconsistentes en diversas regiones de producción | -0.5% | Regiones de producción de Asia-Pacífico, que afectan la competitividad exportadora en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de aceites sustitutos como el aceite de oliva, aguacate y almendra

En el mercado de aceite de coco, los aceites sustitutos, incluidos el aceite de oliva, aguacate y almendra, están capturando cada vez más participación de mercado tanto en aplicaciones culinarias como cosméticas, planteando desafíos al crecimiento del mercado global de aceite de coco. El aceite de oliva, con su composición de ácidos grasos monoinsaturados y su fuerte asociación con la dieta mediterránea, ha establecido un posicionamiento premium en los canales de supermercados de América del Norte y Europa, donde el consumo per cápita supera 1 litro anualmente. Los consumidores conscientes de la salud en estas regiones exhiben una alta lealtad a la marca, favoreciendo alternativas saludables para el corazón frente a las grasas saturadas tropicales. El aceite de aguacate ha ganado rápidamente terreno en el comercio minorista convencional debido a su alto punto de humo y perfil de sabor neutro, desplazando al aceite de coco en aplicaciones de salteado y asado a medida que los consumidores buscan aceites vegetales con ventajas funcionales y nutricionales claras sobre el sabor distintivo y la composición rica en MCT del aceite de coco. El aceite de almendra, a pesar de su mayor costo, atrae a los formuladores de etiqueta limpia en cosméticos por su emolencia derivada de nueces y a los usuarios culinarios que desean notas de sabor sutiles ausentes en el aceite de coco, intensificando la competencia entre categorías. La dinámica de precios en el mercado de aceite de coco agrava aún más estos desafíos, particularmente durante las perturbaciones en el suministro de coco. Los datos del Banco Mundial indican que el aceite de coco tenía un precio de 2.599 USD por tonelada métrica en octubre de 2025, aproximadamente un 40% más alto que el aceite de palmiste y un 20% más alto que el aceite de girasol alto oleico, comprimiendo los márgenes para los fabricantes de alimentos sensibles al costo y provocando cambios hacia sustitutos más asequibles. Se estima que esta vulnerabilidad de precios reduce la tasa de crecimiento anual compuesto en 1,2 puntos porcentuales, con el impacto más pronunciado en América del Norte y Europa, donde los segmentos minoristas premium y las redes de distribución superiores para aceites sustitutos impulsan la presión competitiva. Los proveedores industriales, como IOI Group, enfrentan desafíos adicionales a medida que los operadores de servicios de alimentación y los formuladores de cuidado personal optan cada vez más por alternativas, lo que obliga a los proveedores a diversificar sus carteras para mantener la estabilidad del volumen.

Preocupaciones de salud relacionadas con el contenido de grasas saturadas en el aceite de coco

En el mercado de aceite de coco, las preocupaciones en torno al alto contenido de grasas saturadas del aceite de coco están influyendo en las preferencias de los consumidores y las prácticas de la industria, particularmente a medida que las organizaciones de salud y los organismos reguladores enfatizan los riesgos asociados. Con aproximadamente el 90% de grasas saturadas, el aceite de coco ha sido vinculado por entidades como la Asociación Americana del Corazón (AHA) y la Organización Mundial de la Salud (OMS) a niveles elevados de colesterol LDL ("malo") y mayor riesgo cardiovascular. Aunque proporciona algunos beneficios de colesterol HDL ("bueno"), estos son insuficientes para compensar las preocupaciones. Los metaanálisis de ensayos clínicos indican que el aceite de coco eleva los niveles de colesterol LDL de manera similar a otras grasas saturadas, contrarrestando las afirmaciones de beneficios metabólicos superiores de sus triglicéridos de cadena media (MCT). En consecuencia, los expertos en salud recomiendan limitar su ingesta a no más de 13 gramos por día en una dieta de 2.000 calorías. Los mensajes de salud pública han posicionado además al aceite de coco como menos saludable para el corazón en comparación con los aceites poliinsaturados como el aceite de canola o girasol, creando confusión y vacilación entre los consumidores, particularmente aquellos enfocados en el manejo del colesterol y la prevención de enfermedades cardiovasculares. Las guías dietéticas de organizaciones como la AHA abogan por reemplazar las grasas saturadas, incluido el aceite de coco, con alternativas insaturadas para mitigar el riesgo de enfermedades cardíacas. Esta orientación ha influido en el almacenamiento minorista, la formulación de alimentos y las estrategias de marketing, con proveedores industriales como Peter Cremer observando una menor dependencia del aceite de coco en favor de aceites vegetales mezclados o alternativos. El debate en curso, a pesar de las distinciones relacionadas con los MCT, continúa erosionando el posicionamiento del aceite de coco como ingrediente funcional. Las posturas conservadoras de los profesionales de la salud amplían las percepciones negativas, particularmente en los mercados desarrollados, lo que lleva a los formuladores a limitar o sustituir su uso. Estos factores, combinados con las tendencias de bienestar que favorecen alternativas bajas en grasas saturadas, presentan desafíos significativos para la penetración más amplia del aceite de coco en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Sin Refinar Capturan el Posicionamiento Premium

En el mercado de aceite de coco, el aceite de coco refinado sigue siendo la opción dominante en aplicaciones de servicios de alimentación e industriales, representando el 53,78% de los ingresos de 2025. Su perfil rentable y sabor neutro, logrado mediante procesos de refinación, blanqueamiento y desodorización, lo hacen adecuado para aplicaciones que requieren vida útil prolongada y manejo a granel. Estos procesos eliminan los ácidos grasos libres y los compuestos volátiles, garantizando la estabilidad del rendimiento en usos exigentes como las grasas para panadería y las grasas de confitería, donde los atributos sensoriales son menos críticos. Los proveedores industriales en el mercado de aceite de coco, como KLK Oleo, proporcionan aceite de coco refinado a fabricantes globales, permitiendo una producción escalable. Además, la variante fraccionada del aceite de coco refinado, producida mediante el aislamiento de los ácidos caprílico y cáprico, sirve a mercados de nicho en cosméticos y productos farmacéuticos. Su estado líquido y estabilidad oxidativa lo hacen ideal para formulaciones de cuidado personal sin conservantes y excipientes farmacéuticos. Estos atributos especializados permiten que el aceite fraccionado alcance precios premium, complementando el liderazgo en volumen del aceite de coco refinado al abordar segmentos especializados de alto valor.

El aceite de coco sin refinar, incluidas las variedades virgen y prensado en frío, está ganando una tracción significativa debido a su alineación con las tendencias de premiumización en el comercio minorista de alimentos naturales en el mercado de aceite de coco. Los consumidores asocian cada vez más estas variantes con una retención nutricional y cualidades sensoriales superiores, como aroma y sabor robustos. Este segmento supera a los grados refinados al aprovechar atributos como la certificación orgánica, el abastecimiento de comercio justo y el procesamiento mínimo, que ayudan a preservar los antioxidantes y los compuestos bioactivos. Estos factores están impulsando una tasa de crecimiento anual compuesto (CAGR) del 8,31% hasta 2031. Las marcas están aprovechando estas características para alcanzar precios entre un 30% y un 50% más altos que las alternativas refinadas en mercados enfocados en la salud. Además, un estudio revisado por pares de 2024 subraya la utilidad funcional del aceite de coco sin refinar, demostrando que los portadores lipídicos nanoestructurados basados en aceite de coco virgen lograron una eficiencia de encapsulación de rosuvastatina del 75,6% mientras mejoraban la eficacia hipolipidémica in vivo. Esto destaca su creciente atractivo desde la nutrición hasta las aplicaciones farmacéuticas.

Por Naturaleza: La Certificación Orgánica Impulsa la Expansión más Rápida

El aceite de coco convencional mantuvo su dominio, representando el 74,16% del volumen del mercado global de aceite de coco en 2025. Su ventaja competitiva radica en los menores costos de producción y las sólidas cadenas de suministro, lo que lo convierte en la opción preferida para aplicaciones sensibles al precio. Los grandes procesadores, como AAK, logran economías de escala al abastecerse de agregadores que mezclan la producción de miles de pequeños agricultores. Esta estructura eficiente en costos asegura la posición del aceite de coco convencional en aplicaciones industriales, incluida la fritura en servicios de alimentación y los oleoquímicos, donde las primas de precio orgánico son menos justificables. Si bien el aceite de coco orgánico se beneficia de los compromisos de sostenibilidad, como las corporaciones multinacionales que apuntan al 100% de aceites de coco certificados sostenibles para 2025, las variantes convencionales continúan liderando en volumen debido a su disponibilidad confiable y rentabilidad en segmentos de alto rendimiento.

El aceite de coco orgánico, por otro lado, está experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesto (CAGR) del 8,42% proyectada hasta 2031. Este crecimiento supera al mercado general en más de un punto porcentual, impulsado por la creciente demanda de los consumidores de ingredientes limpios y sostenibles. El proceso de certificación orgánica del USDA, que incluye un período de transición de tierras de tres años, la prohibición de pesticidas y fertilizantes sintéticos y auditorías anuales obligatorias de terceros, garantiza estrictos estándares de calidad. Estos requisitos crean una distinción clara de los grados convencionales, pero también presentan desafíos para los pequeños agricultores en los principales países productores como Filipinas e Indonesia, donde el tamaño promedio de las granjas oscila entre 2 y 3 hectáreas y el apoyo de extensión es limitado. La escasez resultante de aceite de coco orgánico apoya los precios premium y mejora su atractivo en la adquisición corporativa, donde la trazabilidad es muy valorada. Además, los estándares orgánicos de la Unión Europea bajo el Reglamento (UE) 2018/848 imponen requisitos de doble certificación para los exportadores que apuntan a los mercados de América del Norte y Europa, elevando aún más el valor del aceite de coco orgánico en los canales premium regulados.

Por Aplicación: Los Cosméticos y el Cuidado Personal Emergen como Motor de Crecimiento

El segmento de alimentos y bebidas en el mercado de aceite de coco representó el 63,62% de la demanda de aceite de coco en 2025, impulsado por sus diversas aplicaciones en aceites de cocina, grasas para panadería, coberturas de confitería y alternativas lácteas, particularmente en cocinas tropicales y subtropicales. Su textura sólida a temperatura ambiente y su alto punto de humo lo hacen adecuado para freír, hornear y templar chocolate, mejorando la calidad del producto mediante la estabilidad y la liberación efectiva del sabor sin aditivos sintéticos. Los proveedores industriales, como Musim Mas, atienden a los fabricantes de alimentos proporcionando aceite de coco refinado y fraccionado a granel, apoyando aplicaciones a gran escala como la producción de aperitivos y los untables de origen vegetal que se benefician de su atractivo de etiqueta limpia. Este papel establecido en el sector de alimentos y bebidas garantiza un liderazgo de volumen sostenido, ya que la eficiencia de costos y la confiabilidad del rendimiento siguen siendo factores clave sobre las afirmaciones de salud premium en el consumo rutinario.

Se anticipa que el segmento de cosméticos y cuidado personal en el mercado de aceite de coco crecerá a una tasa de crecimiento anual compuesto (CAGR) del 7,75% hasta 2031, impulsado por la creciente demanda de productos de belleza limpia y los requisitos regulatorios que enfatizan la transparencia. El aceite de coco se usa ampliamente en emulsiones hidratantes, tratamientos capilares y bálsamos, mientras que las aplicaciones farmacéuticas, aunque menores en volumen, logran el precio más alto por kilogramo debido a su papel en formulaciones avanzadas como portadores lipídicos nanoestructurados y sistemas liposomales que mejoran la biodisponibilidad de los fármacos. Un estudio publicado en agosto de 2024 demostró que los portadores basados en aceite de coco virgen para rosuvastatina lograron una eficiencia de encapsulación del 75,6%, reduciendo significativamente los triglicéridos, el colesterol total y los niveles de LDL en modelos de ratas obesas. Proveedores como Croda proporcionan derivados de aceite de coco de grado cosmético, satisfaciendo las necesidades de precisión de las aplicaciones farmacéuticas mientras apoyan la escalabilidad en cosméticos. Para 2028, se espera que el segmento de cosméticos supere a las aplicaciones farmacéuticas en volumen, impulsado por las preferencias de los consumidores por ingredientes activos naturales.

Análisis Geográfico

Asia-Pacífico dominó el consumo global en 2025, representando el 74,24% del mercado de aceite de coco. Esto está impulsado por los centros de producción en Filipinas, Indonesia, India y Sri Lanka, que en conjunto suministran aproximadamente el 85% de las exportaciones globales. La fuerte demanda interna, respaldada por tradiciones culinarias como curris, salteados y productos horneados, refuerza aún más la posición de la región. La iniciativa de la Autoridad del Coco de Filipinas de plantar 100 millones de árboles para 2028 tiene como objetivo abordar el envejecimiento de las palmeras, que actualmente rinden menos de 1 tonelada de copra por hectárea. Se espera que este programa estabilice los volúmenes de exportación en 2.000-3.000 millones de USD anuales hasta 2026, garantizando un suministro industrial consistente. En India, los programas de extensión de la Junta de Desarrollo del Coco se centran en el manejo integrado de plagas y la fertigación para combatir problemas como las infestaciones del escarabajo rinoceronte y la pudrición del brote, mejorando los rendimientos por palma. Sin embargo, el consumo interno limita el potencial exportador de India, manteniendo precios internacionales premium. La producción de Sri Lanka en 2023-2024 ha disminuido debido a la escasez de fertilizantes y la inestabilidad política, creando brechas de suministro que han redirigido la demanda hacia Filipinas e Indonesia, ajustando los precios spot globales.

Se espera que América del Norte lidere el crecimiento regional en el mercado de aceite de coco con una tasa de crecimiento anual compuesto (CAGR) del 8,58% hasta 2031. Este crecimiento está respaldado por el posicionamiento premium de los productos alimentarios naturales, la reformulación de productos envasados con etiqueta limpia y la investigación y desarrollo farmacéutico que utiliza el aceite de coco como excipiente en sistemas de administración basados en lípidos. Europa canaliza las importaciones a través de los Países Bajos para su distribución a Alemania, Francia y el Reino Unido, con una demanda que enfatiza las certificaciones orgánicas y de comercio justo que generan primas de sostenibilidad. Los estándares del Codex Alimentarius sobre valores de ácidos grasos libres y peróxidos guían la calidad, pero la aplicación inconsistente ha llevado a auditorías multinacionales y plataformas de trazabilidad que verifican los orígenes.

Las regiones emergentes en el mercado de aceite de coco, incluidas América del Sur, Oriente Medio y África, también están contribuyendo al crecimiento, impulsadas por la urbanización y el aumento de los ingresos. Brasil y Argentina importan aceite de coco para cosméticos y alimentos especiales, mientras que los Emiratos Árabes Unidos y Arabia Saudita prefieren los grados refinados para productos certificados halal y estabilidad en estantes en climas cálidos, con Dubái sirviendo como centro de reexportación hacia África y Asia Central. En África, países como Nigeria y Sudáfrica están impulsando el crecimiento en aplicaciones de belleza urbana y panadería, aunque la sensibilidad al precio limita los volúmenes generales. Turquía, beneficiándose de su unión aduanera con la Unión Europea, apoya las reexportaciones a los Balcanes. Los actores industriales como Naturin contribuyen al mercado suministrando aceite de coco fraccionado para emulsiones de Oriente Medio, integrando la logística emergente en las cadenas de valor globales.

Panorama Competitivo

Los principales actores en el mercado de aceite de coco, como Cargill, Archer Daniels Midland (ADM) y Bunge, mantienen el dominio en el mercado global a través de extensas redes de abastecimiento y operaciones de refinación a gran escala, destacando una fragmentación moderada del mercado. Estas empresas garantizan un suministro confiable para los compradores industriales al agrupar el aceite de coco con otros productos como el aceite de palmiste, el aceite de soja y las grasas especiales. Este enfoque agiliza la adquisición para los fabricantes de alimentos mientras ofrece soporte técnico para reformulaciones de etiqueta limpia en panadería, confitería y alternativas lácteas. Sus economías de escala en logística y procesamiento permiten eficiencias de costos, lo que les permite mantener precios competitivos incluso durante interrupciones del suministro desde orígenes asiáticos.

En la industria del aceite de coco, los productores verticalmente integrados en Asia, incluidos Greenville Agro Corporation, Celebes Coconut Corporation y Thai Coconut Public Company, supervisan toda la cadena de valor desde las plantaciones hasta las exportaciones. Esta integración garantiza un control de calidad estricto y respuestas rápidas a las fluctuaciones de la demanda. Al abordar riesgos como el envejecimiento de las palmeras de coco y los desafíos relacionados con el clima, estos productores apoyan iniciativas como los programas de plantación de árboles de la Autoridad del Coco de Filipinas para sostener los rendimientos. Su enfoque en los grados de aceite de coco refinado y virgen para exportación complementa las estrategias de mezcla de las empresas multinacionales, atendiendo a segmentos de alto valor en las industrias cosmética y farmacéutica.

Las empresas innovadoras de biotecnología en el mercado de aceite de coco están emergiendo como disruptores al emplear la fermentación microbiana para producir ácido láurico y triglicéridos de cadena media, reduciendo la dependencia de factores agrícolas como los monzones y la disponibilidad de tierras. Los avances tecnológicos, incluida la trazabilidad mediante cadena de bloques y códigos QR, están mejorando la transparencia y validando las certificaciones orgánicas, particularmente en los sectores farmacéutico y cosmético. Estos desarrollos abordan los crecientes requisitos contractuales de ISO 9001 e ISO 22000. Mientras tanto, la competencia en América del Norte y Europa se intensifica debido a sustitutos como los aceites de oliva, aguacate y almendra, así como a los productos de marca propia. Los especialistas orgánicos como Liberty Oils defienden su posición en el mercado a través de certificaciones y canales de distribución directa, vinculando el cumplimiento con precios premium sostenidos.

Líderes de la Industria del Aceite de Coco

Cargill Incorporated

Bunge Limited

Greenville Agro Corporation

Archer Daniels Midland Company

Celebes Coconut Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BASF amplió su cartera de ingredientes naturales con la introducción de Dehyton PK45 GA/RA, una betaína sostenible derivada del coco. Dehyton PK45 GA/RA era un surfactante anfotérico fácilmente biodegradable y particularmente adecuado para aplicaciones en champús, productos de ducha y baño, y limpiadores de piel, ofreciendo excelentes propiedades espumantes.

- Julio de 2024: AAK introdujo AkoVeg 163-14, un producto que combina aceite de coco y copos de fibra insoluble. AkoVeg permitió a los formuladores desarrollar productos cárnicos de origen vegetal con contenido total de grasa reducido y sin colesterol. La solución ofreció a los fabricantes beneficios como tolerancia al calor y estabilidad, mayor firmeza y capacidad de corte, entrega consistente de sabor y sensación en boca, procesos de producción optimizados y mejores opciones de etiquetado.

- Enero de 2024: AAK amplió su plataforma AkoPlanet para alimentos de origen vegetal en los Estados Unidos mediante la introducción de un nuevo aceite de coco, AkoPlanet CNO 16-001. Esta adición tenía como objetivo apoyar una cadena de suministro de aceite de coco sostenible. La línea AkoPlanet comprende ingredientes de aceite de origen vegetal diseñados para aplicaciones de alimentos de origen vegetal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del aceite de coco como el valor agregado de los aceites de coco virgen, refinado y crudo que se prensan del núcleo de Cocos nucifera, comercializados a granel o en forma envasada, y consumidos en última instancia en los canales de alimentos, cosméticos, farmacéuticos e industriales. Los volúmenes convertidos a valor equivalente al comercio minorista mediante precios de venta promedio a nivel de país anclan el año base.

Exclusión del alcance: El aceite de coco fraccionado destinado exclusivamente a intermediarios oleoquímicos queda fuera del alcance actual.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Coco Refinado

- Aceite de Coco Sin Refinar

- Otros Tipos de Aceite de Coco

- Por Naturaleza

- Convencional

- Orgánico

- Por Aplicación

- Alimentos y Bebidas

- Productos Farmacéuticos

- Cosméticos y Cuidado Personal

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a procesadores en el Sudeste Asiático, distribuidores en Europa y América del Norte, y formuladores de marcas en cosméticos y nutrición para validar los supuestos de rendimiento, los diferenciales de precios por grado de pureza y las tendencias de uso regional. Las encuestas de seguimiento con importadores aclararon la estacionalidad y el traslado de los shocks en el precio de la copra a los precios en estantería.

Investigación documental

Comenzamos con conjuntos de datos públicos de la Philippine Statistics Authority, UN Comtrade y la International Coconut Community que mapean los flujos de producción, exportación e importación. Las publicaciones de asociaciones comerciales como la Asian and Pacific Coconut Community, revistas científicas revisadas por pares que cubren la ciencia de los triglicéridos de cadena media (MCT), y los registros de fabricantes de aceites comestibles cotizados enriquecieron los patrones de oferta, demanda y precios. Los informes 10-K de empresas, presentaciones para inversores y prensa empresarial de reputación cubrieron los cambios de demanda a corto plazo. Los portales de suscripción como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos auditadas y noticias en tiempo real. Las fuentes citadas ilustran nuestros insumos documentales y no son exhaustivas; numerosos repositorios adicionales respaldaron las verificaciones de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo traduce la producción nacional más el comercio neto en oferta disponible, que luego se concilia con los grupos de consumo por uso final. Algunos cálculos ascendentes de las principales refinerías y datos de escaneo minorista muestreados someten a prueba de estrés los totales. Las variables clave que alimentan el modelo incluyen la producción de copra, la utilización de refinerías, la penetración del aceite virgen en alimentos envasados, el gasto per cápita en cosméticos naturales y los índices de flete que influyen en el costo de entrega. Los pronósticos aplican regresión multivariante combinada con ARIMA para proyectar estos impulsores, mientras que el consenso de expertos orienta los límites de los escenarios. Las brechas de datos en economías menores se cubren mediante proxies per cápita regionales antes del balance final.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de anomalías frente a ratios históricos de comercio, referencias externas de precios y ediciones anteriores. Un analista senior revisa las desviaciones, y actualizamos cada doce meses, con revisiones intermedias cuando huracanes, cambios arancelarios o cierres de plantas alteran materialmente las perspectivas. Antes de la publicación, un analista realiza una auditoría actualizada para que los clientes reciban la visión más reciente.

Por qué la línea base de aceite de coco de Mordor es confiable

Las estimaciones publicadas por diferentes firmas suelen divergir porque cada una elige combinaciones de productos, puntos de referencia de precios y calendarios de actualización distintos.

Los principales impulsores de brechas para este mercado incluyen si los grados virgen y RBD se combinan, el tratamiento del consumo industrial oleoquímico, la alineación del año de la moneda y la agresividad con que se modela la penetración futura en alimentos de origen vegetal. Mordor aplica una combinación de grados consistente, convierte cada cifra a USD constantes de 2025 y revisa los impulsores del modelo anualmente, lo que conduce a una línea base más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 7,21 B (2025) | Mordor Intelligence | - |

| USD 5,70 B (2022) | Global Consultancy A | El alcance más reducido omite el grado crudo e infla el CAGR de 3 años para extrapolar |

| USD 5,45 B (2025) | Trade Journal B | Se basa en una conversión estática de copra a aceite y no descuenta las reexportaciones |

| USD 5,90 B (2023) | Regional Consultancy C | Utiliza precios de lista sin ponderación por descuentos por volumen |

En resumen, al alinear el alcance con los flujos de comercio observables, equilibrar las verificaciones de arriba hacia abajo y de abajo hacia arriba, y actualizar los insumos cada año, Mordor ofrece un punto de partida transparente y confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento anual compuesto proyectada para el mercado global de aceite de coco hasta 2031?

Se prevé que el mercado mundial de aceite de coco se expanda a una CAGR del 7,36% entre 2026 y 2031.

¿Por qué los usos cosméticos y de cuidado personal se están expandiendo más rápidamente que las aplicaciones alimentarias?

Las marcas están reformulando para cumplir con los estándares de belleza limpia, y los emolientes a base de coco reemplazan el aceite mineral y el silicón, impulsando el segmento a una CAGR del 7,75%, más rápido que cualquier otro uso final.

¿Qué región se espera que registre el crecimiento de demanda más rápido durante los próximos cinco años?

América del Norte lidera el crecimiento con una CAGR del 8,58% para el período 2026-2031, impulsada por la adopción de etiqueta limpia y los lanzamientos premium de cuidado personal.

¿Cuál es el principal riesgo a la baja que podría frenar la demanda de aceite de coco en los mercados occidentales?

La preocupación continua de los consumidores por su alto contenido de grasas saturadas mantiene a algunos compradores favoreciendo los aceites de oliva, aguacate o almendra, moderando el potencial de crecimiento.

Última actualización de la página el: