Tamaño y Cuota del Mercado de Aceite Vegetal de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 50.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Vegetal de América del Norte por Mordor Intelligence

El tamaño del mercado de aceite vegetal de América del Norte fue valorado en USD 50,87 mil millones en 2025 y se estima que crecerá desde USD 52,58 mil millones en 2026 hasta alcanzar USD 62,07 mil millones en 2031, a una CAGR del 3,37% durante el período de pronóstico (2026-2031). La expansión del mercado está impulsada por varios factores, entre ellos políticas gubernamentales integrales que promueven activamente la producción de diésel renovable, inversiones de capital sustanciales destinadas a la infraestructura de procesamiento de alimentos y la creciente preferencia de los consumidores por variantes orgánicas premium. La implementación de mandatos de biocombustibles ha alterado fundamentalmente los patrones de asignación de materias primas, dirigiendo volúmenes significativos hacia la producción de energía, mientras que el sector de fabricación de alimentos mantiene una demanda constante a través de la proliferación de productos de conveniencia de origen vegetal. La consolidada asociación comercial entre Estados Unidos y Canadá continúa garantizando cadenas de suministro confiables de aceite de colza, mientras que la creciente dependencia de México de las importaciones añade una nueva dimensión a la dinámica de la demanda del mercado. El panorama competitivo mantiene una intensidad moderada, caracterizado por fabricantes establecidos que amplían estratégicamente sus operaciones de trituración mientras que productores de aceites especializados desarrollan y ocupan con éxito segmentos de mercado premium.

Conclusiones Clave del Informe

- Por tipo, el aceite de colza representó el 34,68% de la cuota del mercado de aceite vegetal de América del Norte en 2025; se prevé que el aceite de palma registre la CAGR más rápida del 4,21% hasta 2031.

- Por naturaleza, el segmento convencional representó el 79,05% del tamaño del mercado de aceite vegetal de América del Norte en 2025, mientras que los aceites orgánicos están proyectados para crecer a una CAGR del 4,58% hasta 2031.

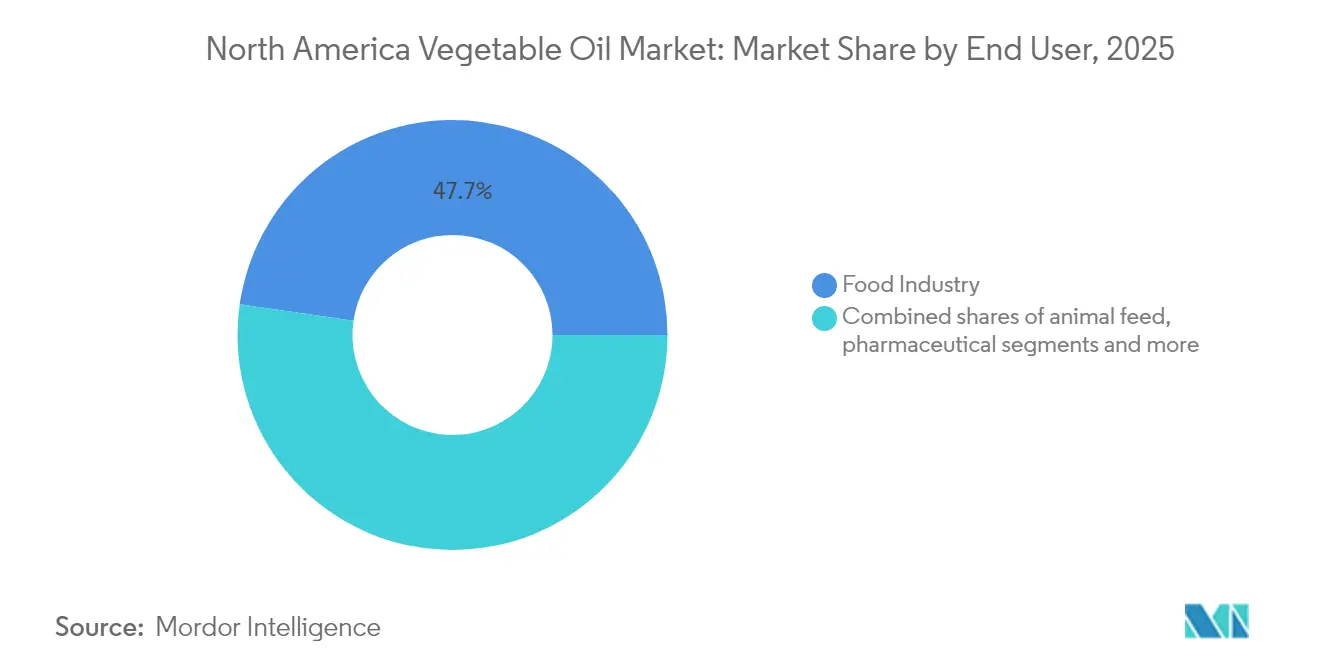

- Por usuario final, las aplicaciones de la industria alimentaria representaron el 47,72% de la demanda en 2025, mientras que los biocombustibles avanzan a una CAGR del 4,19% hasta 2031.

- Por geografía, Estados Unidos capturó el 77,56% de los ingresos en 2025; México está proyectado para ser el país de más rápido crecimiento con una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceite Vegetal de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los sectores de procesamiento de alimentos y alimentos envasados | +0.8% | América del Norte, con mayor impacto en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Crecimiento en mandatos de biodiésel y energías renovables que impulsan la demanda de aceite | +1.2% | Estados Unidos dominante, Canadá secundario, México emergente | Corto plazo (≤ 2 años) |

| Mayor uso de aceites vegetales en cosméticos y productos farmacéuticos | +0.4% | América del Norte, concentrado en mercados urbanos | Largo plazo (≥ 4 años) |

| Aumento de la demanda de variantes de aceite no transgénico y orgánico | +0.6% | Estados Unidos y Canadá, segmentos de mercado premium | Mediano plazo (2-4 años) |

| Fomento de la conciencia del consumidor sobre las grasas insaturadas y los beneficios del omega-3 | +0.5% | América del Norte, demografía consciente de la salud | Largo plazo (≥ 4 años) |

| Diversificación de productos con aceites especiales como aceites de girasol alto oleico | +0.3% | América del Norte, aplicaciones de servicios alimentarios e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Sectores de Procesamiento de Alimentos y Alimentos Envasados

La continua expansión de la industria del procesamiento de alimentos sigue siendo un impulsor significativo de la demanda de aceite vegetal en toda América del Norte. Los fabricantes de alimentos procesados dependen de aceites estables y funcionales para garantizar que sus productos mantengan la calidad y el atractivo para los consumidores durante períodos prolongados de vida útil. Estados Unidos ha demostrado un desempeño exportador sustancial en vegetales procesados, con Canadá y México surgiendo como los principales destinos de exportación [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Verduras Procesadas," fas.usda.gov. La evolución del sector es particularmente evidente en el segmento de alimentos de origen vegetal, donde las empresas están realizando inversiones sustanciales para ampliar las capacidades de producción, particularmente en alternativas lácteas como la leche de avena. Esta transformación industrial refleja preferencias más amplias de los consumidores que se desplazan hacia alimentos de conveniencia procesados, donde los aceites vegetales desempeñan un papel esencial en el mantenimiento de la textura, la estabilidad del sabor y las cualidades de conservación. El creciente énfasis del sector de alimentos envasados en ingredientes de etiqueta limpia ha generado una sólida demanda de variantes de aceite no transgénico y orgánico, estableciendo segmentos de mercado premium diferenciados dentro de la industria. En respuesta tanto a los requisitos regulatorios como a la creciente conciencia sobre la salud de los consumidores, las empresas de procesamiento están realizando activamente una transición hacia aceites de girasol alto oleico y aceites de canola como alternativas a los aceites parcialmente hidrogenados.

Crecimiento en Mandatos de Biodiésel y Energías Renovables que Impulsan la Demanda de Aceite

Las políticas de energía renovable están transformando fundamentalmente los mercados de aceite vegetal de América del Norte al establecer una demanda constante a través de marcos regulatorios. La Norma de Combustible Renovable de los EE. UU. exige una reducción mínima del 50% en las emisiones de gases de efecto invernadero del ciclo de vida para el diésel de base biomásica, convirtiendo a los aceites vegetales en materias primas esenciales para cumplir los objetivos ambientales federales y estatales [2]Fuente: Farmdoc, "Descripción General de la Norma de Combustible Renovable de los EE. UU.," farmdocdaily.illinois.edu. La Norma de Combustible de Bajo Carbono de California ha influido significativamente en el mercado, implementando un límite de crédito del 20% en créditos de diésel renovable a base de soja y canola para equilibrar las necesidades de producción de alimentos y combustible [3]Fuente: Asociación de Biocombustibles de Minnesota, "Los Biocombustibles Están Posicionados para el Éxito en 2025 a Pesar de la Incertidumbre de las Políticas," mnbiofuels.org. Estas regulaciones han impulsado un desarrollo sustancial de infraestructura, con capacidad de producción de diésel renovable que se espera aumente en 100 millones de galones entre 2024 y 2025, alcanzando 5,2 mil millones de galones. La implementación en 2025 del Crédito Fiscal para la Producción de Combustible Limpio (45Z), que ofrece incentivos de hasta USD 1 por galón basados en la intensidad de carbono para combustibles producidos a nivel nacional, puede reducir las importaciones mientras aumenta la demanda local de aceite vegetal. El aceite de canola canadiense ha adquirido importancia estratégica tras la aprobación de la EPA de las rutas de combustible renovable, con las importaciones de los EE. UU. representando el 91% de las exportaciones de aceite de canola de Canadá en 2023.

Mayor Uso de Aceites Vegetales en Cosméticos y Productos Farmacéuticos

Las industrias de cosméticos y productos farmacéuticos están experimentando una transformación significativa en sus estrategias de abastecimiento de ingredientes, con los aceites vegetales emergiendo como un componente crucial en sus formulaciones. Este cambio está impulsado principalmente por una mayor conciencia y demanda de los consumidores de ingredientes naturales, junto con marcos regulatorios en evolución que enfatizan formulaciones de productos más seguras. La FDA ha establecido directrices específicas para los derivados del aceite vegetal en aplicaciones de grado alimentario, centrándose particularmente en el ácido oleico derivado de los ácidos grasos del tall oil, que sirve múltiples funciones como lubricantes, aglutinantes y agentes antiespumantes. Estas regulaciones delinean meticulosamente los requisitos para el contenido de ácidos resínicos y la materia insaponificable. En el sector farmacéutico, los fabricantes incorporan cada vez más glicéridos y poliglicéridos de aceites vegetales hidrogenados como excipientes en formulaciones de suplementos dietéticos, adhiriéndose a rigurosos estándares de pureza que incluyen el mantenimiento del contenido de plomo por debajo de 0,1 mg/kg y el cumplimiento de umbrales específicos de contenido de ésteres [4]Fuente: Código de Regulaciones Federales, "Glicéridos y poliglicéridos de aceites vegetales hidrogenados," ecfr.gov. Un desarrollo notable en este espacio es la adopción del aceite de girasol alto oleico como alternativa sostenible al aceite de palma en aplicaciones cosméticas, ofreciendo una funcionalidad comparable al mismo tiempo que aborda las preocupaciones medioambientales, a pesar de requerir consideraciones adicionales de formulación debido a su menor estabilidad oxidativa. Este panorama en evolución refleja un movimiento industrial más amplio hacia las prácticas de fabricación de belleza limpia y farmacéutica, donde las empresas deben equilibrar el cumplimiento regulatorio, los compromisos de sostenibilidad y las preferencias de los consumidores por ingredientes naturales y rastreables.

Aumento de la Demanda de Variantes de Aceite No Transgénico y Orgánico

La conciencia de los consumidores sobre la modificación genética y los métodos de producción orgánica continúa remodelando los segmentos de mercado premium dentro del mercado de aceite vegetal de América del Norte, donde el aceite de oliva orgánico demuestra un crecimiento sustancial en el volumen de ventas durante el período especificado, mientras que la categoría más amplia de aceite de oliva virgen extra experimenta una disminución. A pesar de la presencia predominante de canola modificada genéticamente en América del Norte, el aceite de canola no transgénico mantiene su posición de mercado premium a través de rigurosos programas de preservación de identidad y certificaciones reconocidas de terceros, como Non-GMO Project Verified, atrayendo tanto a consumidores conscientes de la salud como a fabricantes de alimentos que buscan ingredientes de etiqueta limpia. Las características inherentes no transgénicas del aceite de girasol, derivadas de las complejidades de su transformación genética y el firme compromiso de la industria con la producción libre de transgénicos, lo establecen como una alternativa premium a los aceites de soja y canola convencionales en aplicaciones donde los atributos no transgénicos son esenciales. El mercado de productos orgánicos demuestra un crecimiento constante, con consumidores de mayores ingresos y con mayor nivel educativo impulsando la demanda de variantes de aceite premium, a pesar de los importantes márgenes de precios en comparación con las alternativas convencionales, mientras que los principales establecimientos minoristas, incluidas cadenas prominentes como Walmart, continúan ampliando sus carteras de marcas privadas orgánicas, y los minoristas especializados aprovechan el posicionamiento orgánico y no transgénico para diferenciarse en el competitivo mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones ambientales relacionadas con el cultivo a gran escala de cultivos oleaginosos y la deforestación | -0.4% | Cadenas de suministro globales que afectan las importaciones de América del Norte, particularmente el aceite de palma | Largo plazo (≥ 4 años) |

| Desafíos regulatorios y cambios en los requisitos de seguridad alimentaria y etiquetado | -0.3% | América del Norte, con mayor impacto en Estados Unidos debido a las regulaciones de la FDA | Corto plazo (≤ 2 años) |

| Riesgo de adulteración y problemas de control de calidad | -0.2% | América del Norte, que afecta a los aceites importados y al procesamiento doméstico | Mediano plazo (2-4 años) |

| Complejidad en la trazabilidad y certificación para el abastecimiento sostenible | -0.3% | América del Norte, que afecta particularmente a los segmentos premium y orgánicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Ambientales Relacionadas con el Cultivo a Gran Escala de Cultivos Oleaginosos y la Deforestación

Las preocupaciones sobre la sostenibilidad ambiental están impactando el crecimiento del mercado de aceite vegetal, afectando particularmente a las importaciones de aceite de palma y aumentando la demanda de alternativas nacionales con menor impacto ambiental. El mercado mundial de aceite vegetal, que creció aproximadamente un 5% anual durante la última década, ha contribuido a la deforestación tropical a través de la expansión del aceite de palma y de soja. El Reglamento de Deforestación de la UE (EUDR), que prohíbe los productos procedentes de tierras deforestadas después del 31 de diciembre de 2020, está transformando las cadenas de suministro mundiales e influyendo en los patrones de importación de América del Norte, a pesar de estar dirigido principalmente a los mercados europeos. Si bien los compromisos de sostenibilidad de los consumidores y las empresas aumentan la demanda de aceites sostenibles certificados, la adopción sigue siendo moderada, con solo el 56% de los actores intermedios cumpliendo los objetivos de certificación de la RSPO en 2022. Los fabricantes y minoristas de alimentos de América del Norte enfrentan desafíos para equilibrar los requisitos de costo, funcionalidad y sostenibilidad en sus cadenas de suministro.

Desafíos Regulatorios y Cambios en los Requisitos de Seguridad Alimentaria y Etiquetado

La industria de aceite vegetal de América del Norte está experimentando un período de transformación a medida que los requisitos regulatorios remodelan las prácticas operativas y las estructuras de costos. La Norma de Trazabilidad de Alimentos de la FDA, programada para entrar en vigor el 20 de enero de 2026, introduce requisitos de documentación integrales, que incluyen acceso a datos de trazabilidad en 24 horas, documentación de Eventos de Seguimiento Crítico y asignaciones de Códigos de Lote de Trazabilidad. Este marco regulatorio se extiende a la gestión de alérgenos, donde los procesadores deben mantener registros detallados de los procesos de eliminación de proteínas e identificación de fuentes en las listas de ingredientes, a pesar de las exenciones para los aceites altamente refinados. Las regulaciones de Controles Preventivos de la FSMA exigen además medidas sólidas de seguridad alimentaria, requiriendo que los fabricantes implementen análisis de peligros exhaustivos y controles preventivos. Estas demandas regulatorias han creado una dinámica de mercado diferenciada donde las empresas más grandes con recursos sustanciales de cumplimiento mantienen una ventaja competitiva, mientras que los procesadores más pequeños enfrentan presiones operativas crecientes. La situación es particularmente desafiante para las organizaciones que operan con sistemas de tecnología de la información heredados, ya que el estricto requisito de acceso a datos en 24 horas requiere actualizaciones tecnológicas significativas para mantener la viabilidad en el mercado y el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Aceite de Colza en Medio de la Aceleración del Aceite de Palma

El mercado de aceite vegetal demuestra una posición de liderazgo clara para el aceite de colza, que actualmente ostenta una cuota de mercado sustancial del 34,68% en 2025. Este dominio se atribuye principalmente a las sólidas capacidades de producción canadienses y al aumento de las aplicaciones de biocombustibles en los EE. UU. La solidez de esta posición de mercado se refuerza aún más por la profunda integración comercial entre Estados Unidos y Canadá, con las exportaciones canadienses representando el 91% de las importaciones de aceite de canola de los EE. UU. en 2024. Esta relación comercial ganó impulso adicional tras la decisión estratégica de la EPA en diciembre de 2022 de aprobar el aceite de canola para materias primas de diésel renovable. La confianza de la industria en este mercado queda ejemplificada por la significativa inversión de Louis Dreyfus Company en su instalación de Yorkton, Saskatchewan, donde la capacidad anual de trituración de canola aumentará para superar las 2 millones de toneladas métricas.

En desarrollos paralelos del mercado, el aceite de palma ha surgido como el segmento más dinámico, logrando una notable tasa de crecimiento de CAGR del 4,21% hasta 2031. Esta trayectoria de crecimiento está impulsada principalmente por la estructura de costos competitiva del aceite de palma y sus superiores propiedades funcionales en aplicaciones de fabricación de alimentos, aunque las preocupaciones sobre sostenibilidad continúan influyendo en algunos fabricantes para explorar opciones alternativas. El segmento de aceite de soja mantiene su importante posición en el mercado a través del desarrollo sustancial de infraestructura doméstica, con la capacidad de trituración expandiéndose aproximadamente un 23% durante un período de tres años para acomodar la demanda de diésel renovable. Sin embargo, esta rápida expansión ha generado preocupaciones sobre la posible sobrecapacidad de la industria, como se destacó en los recientes informes de análisis de CoBank.

Nota: Las cuotas de los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: Liderazgo del Segmento Convencional con Creciente Impulso Orgánico

El segmento convencional mantiene su posición dominante con una cuota de mercado del 79,05% en 2025, respaldado por cadenas de suministro bien establecidas y ventajas de costos significativas. Estas ventajas permiten a los fabricantes atender eficientemente las aplicaciones alimentarias masivas y los usos industriales, convirtiendo a los productos convencionales en la opción preferida para los consumidores y empresas sensibles al precio que operan a escala.

En contraste, el segmento orgánico está experimentando un crecimiento notable, avanzando a una CAGR del 4,58% hasta 2031. Este crecimiento está impulsado principalmente por la creciente disposición de los consumidores a invertir en productos premium y la expansión estratégica de los minoristas de ofertas de marcas privadas orgánicas. El mercado demuestra una clara división entre compradores conscientes del costo de productos convencionales y consumidores que aceptan precios premium por alternativas orgánicas, impulsados por consideraciones de salud y medioambientales. Los requisitos de certificación orgánica introducen complejidades adicionales en la cadena de suministro y resultan en diferencias de costos sustanciales, con variantes orgánicas que exigen precios entre 2 y 10 veces más altos que las alternativas convencionales, particularmente evidente en productos especializados como la lecitina de girasol.

Por Usuario Final: Dominio de la Industria Alimentaria Desafiado por el Crecimiento de los Biocombustibles

La industria alimentaria mantiene una cuota de mercado sustancial del 47,72% en 2025, abarcando tres segmentos principales: procesamiento de alimentos, servicios de alimentación/HoReCa y venta minorista. Estos segmentos continúan configurando los patrones tradicionales de consumo de aceite vegetal en el mercado. Dentro de esta categoría dominante, el procesamiento de alimentos se ha consolidado como el subsegmento más grande, experimentando un crecimiento significativo debido a la expansión del sector de alimentos envasados. La creciente demanda de productos de origen vegetal ha fortalecido aún más esta posición, ya que los fabricantes requieren formulaciones de aceite especializadas para lograr una textura óptima, estabilidad y vida útil prolongada en sus productos.

El segmento de biocombustibles ha surgido como una fuerza transformadora en el mercado, demostrando un sólido crecimiento a una CAGR del 4,19% hasta 2031. Este crecimiento está impulsado principalmente por iniciativas de política que han creado niveles de consumo sostenidos, operando de forma independiente de los ciclos tradicionales del mercado alimentario. La implementación de la Norma de Combustible Renovable de los EE. UU. y los programas regionales, como la Norma de Combustible de Bajo Carbono de California, ha alterado fundamentalmente el panorama del mercado. Estos marcos regulatorios han elevado a los biocombustibles de una aplicación periférica a un impulsor central de la demanda, con proyecciones de la industria que indican que la capacidad de producción de diésel renovable alcanzará los 5,2 mil millones de galones en 2025.

Nota: Las cuotas de los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos continúa dominando el mercado de aceite vegetal de América del Norte, con una cuota de mercado proyectada del 77,56% en 2025. Este liderazgo está respaldado por cadenas de suministro bien integradas que abarcan la producción de semillas oleaginosas, el procesamiento y las aplicaciones de uso final, incluido el sector del diésel renovable. La posición del país se refuerza aún más por marcos de política de apoyo como la Norma de Combustible Renovable y los programas estatales de combustibles limpios, que garantizan una demanda constante de materias primas de aceite vegetal. El consumo de aceite de soja para biocombustibles alcanzó 12,5 mil millones de libras durante el año comercial 2022/23. Adicionalmente, se espera que el cambio de créditos del mezclador a créditos del productor en enero de 2025 impulse la demanda doméstica mientras reduce las importaciones de biocombustibles, generando un mayor consumo de aceite vegetal. Las inversiones en infraestructura, como la expansión de USD 60 millones de CHS en la refinación de aceite de soja en Minnesota y las nuevas instalaciones de trituración que añaden más de 200 millones de bushels de capacidad anual en el Medio Oeste, reflejan una sólida confianza en el mercado. Además, las regulaciones de trazabilidad de la FDA vigentes a partir de enero de 2026, que requieren la provisión de datos de trazabilidad en 24 horas, probablemente beneficien a los procesadores más grandes de los EE. UU. con capacidades tecnológicas avanzadas.

México está surgiendo como el segmento de más rápido crecimiento en el mercado de aceite vegetal de América del Norte, con una CAGR proyectada del 4,86% hasta 2031. Este crecimiento está impulsado por la creciente dependencia de las importaciones, impuesta por los desafíos de producción doméstica y las fallas de cultivos relacionadas con el clima. En el primer trimestre de 2024, las importaciones mexicanas de aceite de soja aumentaron un 263%, ya que las condiciones de sequía redujeron significativamente la producción doméstica de maíz a 23,3 millones de toneladas, marcando el nivel más bajo desde 2014. De manera similar, la producción de frijol cayó a aproximadamente 688.000 toneladas, amplificando aún más la necesidad de mayores importaciones de semillas oleaginosas y aceites procesados. Estos factores destacan la creciente dependencia de México de las importaciones para satisfacer su demanda doméstica, posicionándolo como un área clave de crecimiento en la región.

Canadá sigue siendo un proveedor vital en el mercado de aceite vegetal de América del Norte, a pesar de enfrentar desafíos como la proyección de disminuciones en ventas del 3,8% y disminuciones en volumen del 8,3% en 2025, tras un período de crecimiento impulsado por la demanda de biocombustibles. Entre 2020 y 2024, las exportaciones canadienses de aceite de canola a los EE. UU. aumentaron un 94%, con Canadá representando el 91% de las importaciones de aceite de canola de los EE. UU. La aprobación de la EPA del aceite de canola para créditos fiscales de biocombustibles ha desplazado el consumo de los EE. UU. hacia aplicaciones industriales, que ahora representan más del 50% del uso total. Sin embargo, las incertidumbres en torno a la elegibilidad para el Crédito de Producción de Combustible Limpio de los EE. UU. (45Z) bajo la nueva administración y los retrasos en los proyectos de biocombustibles canadienses plantean desafíos para el sector. A pesar de estos obstáculos, la confianza a largo plazo en el comercio transfronterizo sigue siendo evidente, como lo destaca la expansión de Louis Dreyfus Company de su instalación de Yorkton, que ha aumentado la capacidad de trituración de canola a más de 2 millones de toneladas métricas. Sin embargo, la dependencia del 60% de Canadá en los mercados de los EE. UU. para las ventas de molienda de granos y semillas oleaginosas lo expone a posibles riesgos de política comercial.

Panorama Competitivo

El mercado de aceite vegetal de América del Norte mantiene un entorno competitivo equilibrado donde los líderes agropecuarios establecidos tienen una cuota de mercado significativa mientras crean espacio para empresas especializadas y nuevos participantes innovadores en el mercado. Los gigantes de la industria como Archer Daniels Midland, Cargill y Bunge han construido sólidos modelos de negocio centrados en redes integrales de cadena de suministro que conectan la adquisición de semillas oleaginosas, las operaciones de procesamiento y los canales de distribución. Estas empresas se han posicionado estratégicamente en el mercado de materias primas para diésel renovable, alterando fundamentalmente el panorama competitivo y creando nuevas oportunidades de negocio.

La industria está siendo testigo de sustanciales asociaciones comerciales y avances tecnológicos que están remodelando la dinámica del mercado. Un ejemplo notable es la colaboración de Bunge por USD 800 millones con Chevron para operaciones de procesamiento de semillas oleaginosas en Luisiana, que representa cómo las empresas de procesamiento tradicionales están formando alianzas estratégicas con corporaciones energéticas para capitalizar el mercado de biocombustibles en expansión. En el ámbito tecnológico, empresas como Anderson International están implementando soluciones de procesamiento avanzadas, incluidos sistemas de extrusión de alto cizallamiento que maximizan la extracción de aceite de semillas de girasol alto oleico a través de diseños innovadores de jaulas de drenaje. El mercado también está experimentando una expansión significativa por parte de procesadores regionales, particularmente en el Medio Oeste, donde múltiples nuevas instalaciones de trituración de soja están en desarrollo, añadiendo más de 200 millones de bushels a la capacidad de procesamiento anual. Sin embargo, los analistas financieros de CoBank han expresado preocupaciones sobre la posible saturación del mercado, ya que el crecimiento de la capacidad puede superar los niveles de demanda sostenibles.

El entorno competitivo está siendo influenciado cada vez más por los requisitos regulatorios, particularmente las regulaciones de trazabilidad de la FDA programadas para su implementación en enero de 2026. Estos requisitos exigen accesibilidad continua a los datos y documentación detallada de la cadena de suministro, creando una ventaja empresarial para las organizaciones más grandes con infraestructura de tecnología de la información sofisticada. Este marco regulatorio puede presentar desafíos operativos para los participantes más pequeños del mercado que aún no han desarrollado capacidades tecnológicas integrales, afectando potencialmente su posición competitiva en el mercado.

Líderes de la Industria de Aceite Vegetal de América del Norte

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International Ltd.

Louis Dreyfus Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Coast Packing Company comenzó la construcción de una nueva refinería y planta de envasado de grasas y aceites comestibles por USD 60 millones en Amarillo, Texas, con apertura esperada en el verano de 2026, con capacidad para crear hasta 60 empleos y atender canales minoristas y comerciales en todo Estados Unidos con mantecas de grasa animal, incluida manteca de cerdo y sebo de res

- Septiembre de 2024: Bunge comenzó la construcción de una expansión de USD 225 millones de su refinería de aceites tropicales y especiales en Avondale, Luisiana, que triplicará el rendimiento a 6.000 vagones ferroviarios estándar por año, convirtiéndola en la mayor planta de procesamiento de aceite de palma y aceites especiales de América del Norte, con puesta en marcha programada para finales de 2025

- Marzo de 2024: Bunge y Chevron aprobaron la decisión final de inversión para una nueva planta flexible de procesamiento de semillas oleaginosas en Destrehan, Luisiana, diseñada para procesar soja y semillas blandas, incluidos nuevos cultivos oleaginosos de invierno, con operaciones esperadas para 2026 y creación de más de 150 empleos de construcción más 30 puestos operativos permanentes

Alcance del Informe del Mercado de Aceite Vegetal de América del Norte

El mercado de aceite vegetal de América del Norte está segmentado por tipo, aplicación y geografía. Según el tipo, el mercado está segmentado en aceite de palma, aceite de soja, aceite de colza, aceite de girasol, aceite de oliva y otros tipos. Según la aplicación, el mercado estudiado está segmentado en alimentación, pienso e industrial. Según la geografía, el análisis regional del mercado de aceite vegetal también se incluye en el informe.

| Aceite de Palma |

| Aceite de Soja |

| Aceite de Colza |

| Aceite de Girasol |

| Aceite de Cacahuete |

| Aceite de Coco |

| Aceite de Oliva |

| Otros Tipos |

| Convencional |

| Orgánico |

| Industria Alimentaria | Industria de Procesamiento de Alimentos | Margarina y Untuosos |

| Snacks | ||

| Comidas Preparadas | ||

| Otros | ||

| Servicios de Alimentación/HoReCa | ||

| Venta Minorista | ||

| Alimentación Animal | ||

| Farmacéutico | ||

| Biocombustibles | ||

| Belleza y Cuidado Personal | ||

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Aceite de Palma | ||

| Aceite de Soja | |||

| Aceite de Colza | |||

| Aceite de Girasol | |||

| Aceite de Cacahuete | |||

| Aceite de Coco | |||

| Aceite de Oliva | |||

| Otros Tipos | |||

| Por Naturaleza | Convencional | ||

| Orgánico | |||

| Por Usuario Final | Industria Alimentaria | Industria de Procesamiento de Alimentos | Margarina y Untuosos |

| Snacks | |||

| Comidas Preparadas | |||

| Otros | |||

| Servicios de Alimentación/HoReCa | |||

| Venta Minorista | |||

| Alimentación Animal | |||

| Farmacéutico | |||

| Biocombustibles | |||

| Belleza y Cuidado Personal | |||

| Otros | |||

| Por Geografía | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aceite vegetal de América del Norte?

El mercado está valorado en USD 52,58 mil millones en 2026 y se proyecta que alcance los USD 62,07 mil millones para 2031.

¿Qué tipo de aceite lidera las ventas en la región?

El aceite de colza (canola) tiene la mayor cuota del 34,68% de las ventas regionales, respaldado por cadenas de suministro integradas entre los EE. UU. y Canadá.

¿Qué tan rápido crece la demanda de aceite vegetal proveniente de los biocombustibles?

Las aplicaciones de biocombustibles se están expandiendo a una CAGR del 4,19% hasta 2031, superando el crecimiento en usos alimentarios, de piensos e industriales.

¿Por qué los aceites orgánicos y no transgénicos están ganando popularidad?

Los consumidores de mayores ingresos buscan ingredientes de etiqueta limpia y garantías de sostenibilidad, impulsando los ingresos por aceites orgánicos a una CAGR proyectada del 4,58%.

¿Qué país crecerá más rápido hasta 2031?

Se prevé que México registre una CAGR del 4,86% a medida que las caídas de los cultivos relacionadas con la sequía aumentan la dependencia de las importaciones de aceites de soja y palma.

Última actualización de la página el: