Tamaño y Participación del Mercado de Equipos de Calefacción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

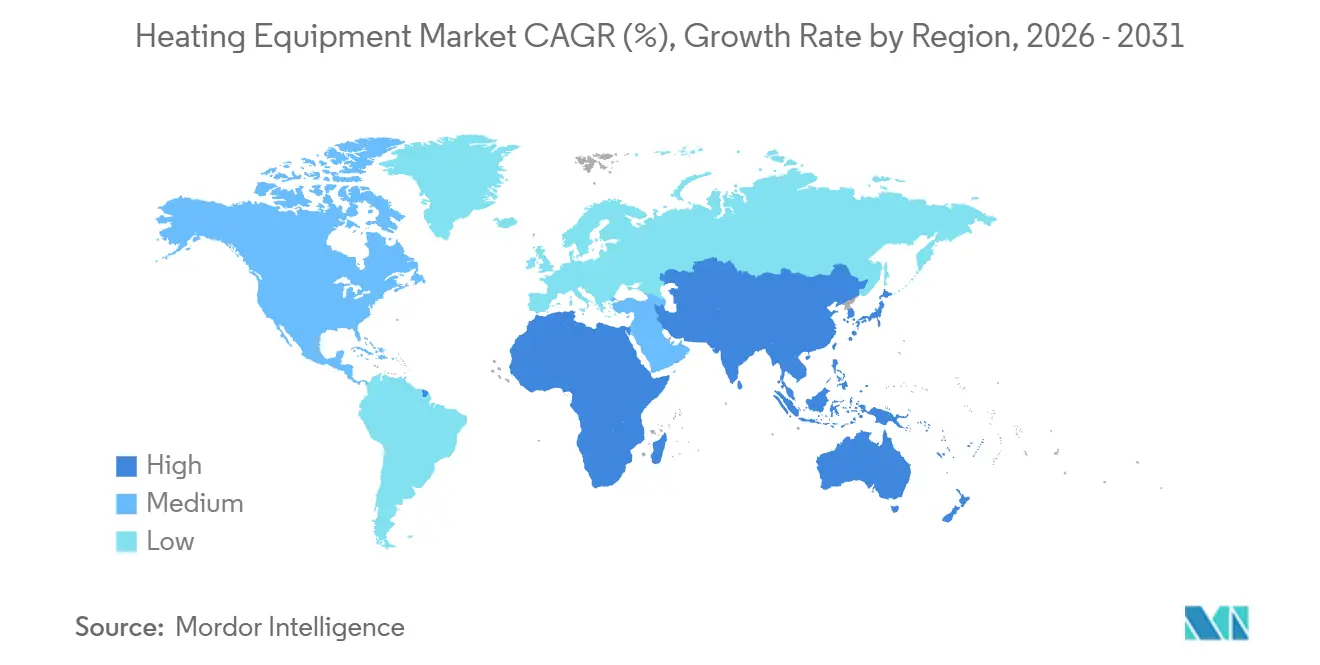

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Calefacción por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de calefacción aumente de USD 45,14 mil millones en 2025 a USD 47,24 mil millones en 2026 y alcance USD 61,21 mil millones en 2031, creciendo a una CAGR del 5,32% durante 2026-2031. El crecimiento refleja códigos de construcción basados en el rendimiento, compromisos corporativos de descarbonización y programas de electrificación que favorecen las bombas de calor frente a los aparatos de combustión. Las bombas de calor ahora ofrecen confort durante todo el año como activos únicos, mientras que las calderas preparadas para hidrógeno ofrecen a los propietarios de edificios una vía de descarbonización por etapas. Los operadores de energía de distrito están combinando circuitos de calor residual con bombas de calor centralizadas para compensar la demanda de gas natural, y los fabricantes están invirtiendo en compresores modulares que acortan el tiempo de instalación. Los subsidios vinculados a políticas continúan reduciendo las barreras del costo inicial, aunque los planificadores de la red deben gestionar los picos de invierno coincidentes a medida que más viviendas se electrifican.

Conclusiones Clave del Informe

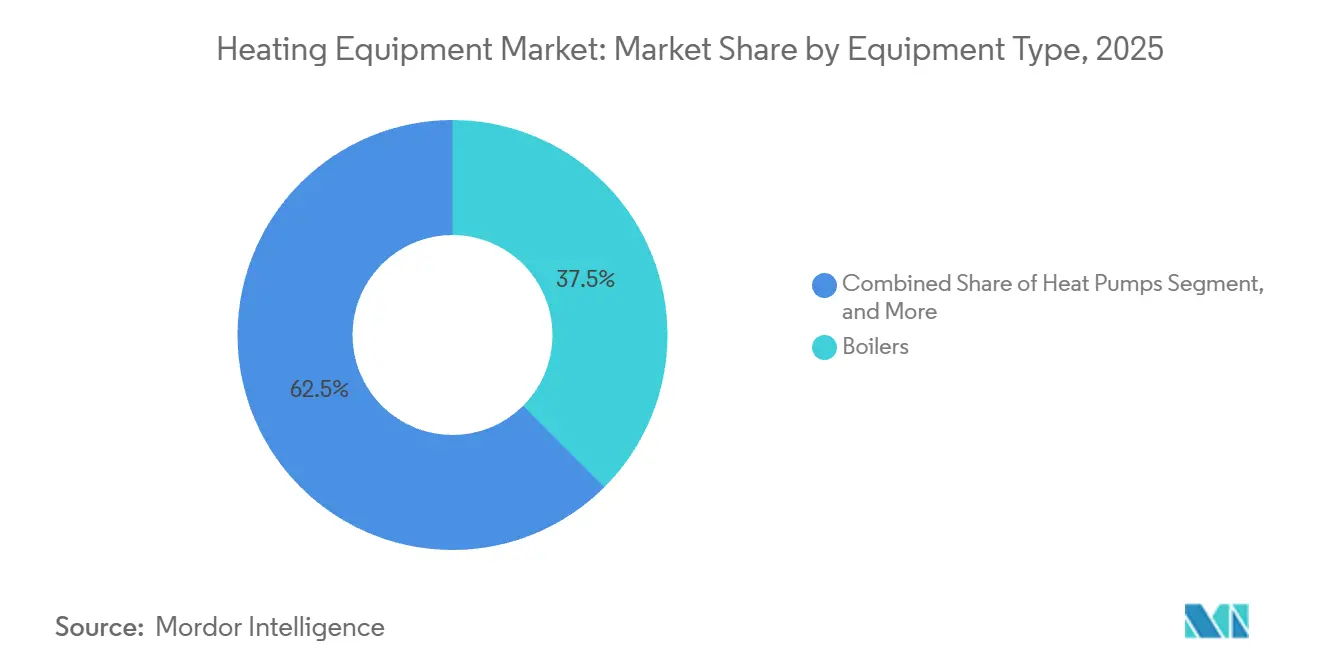

- Por tipo de equipo, las calderas retuvieron el 37,54% de la participación del mercado de equipos de calefacción en 2025, mientras que las bombas de calor avanzan a una CAGR del 6,38% hasta 2031.

- Por industria de usuario final, el segmento residencial representó el 57,83% del tamaño del mercado de equipos de calefacción en 2025 y se proyecta que registre una CAGR del 6,42% hasta 2031.

- Por tipo de combustible, los sistemas basados en electricidad capturaron una participación del 54,72% en 2025, mientras que las configuraciones preparadas para hidrógeno representan el segmento de más rápido crecimiento con una CAGR del 6,63%.

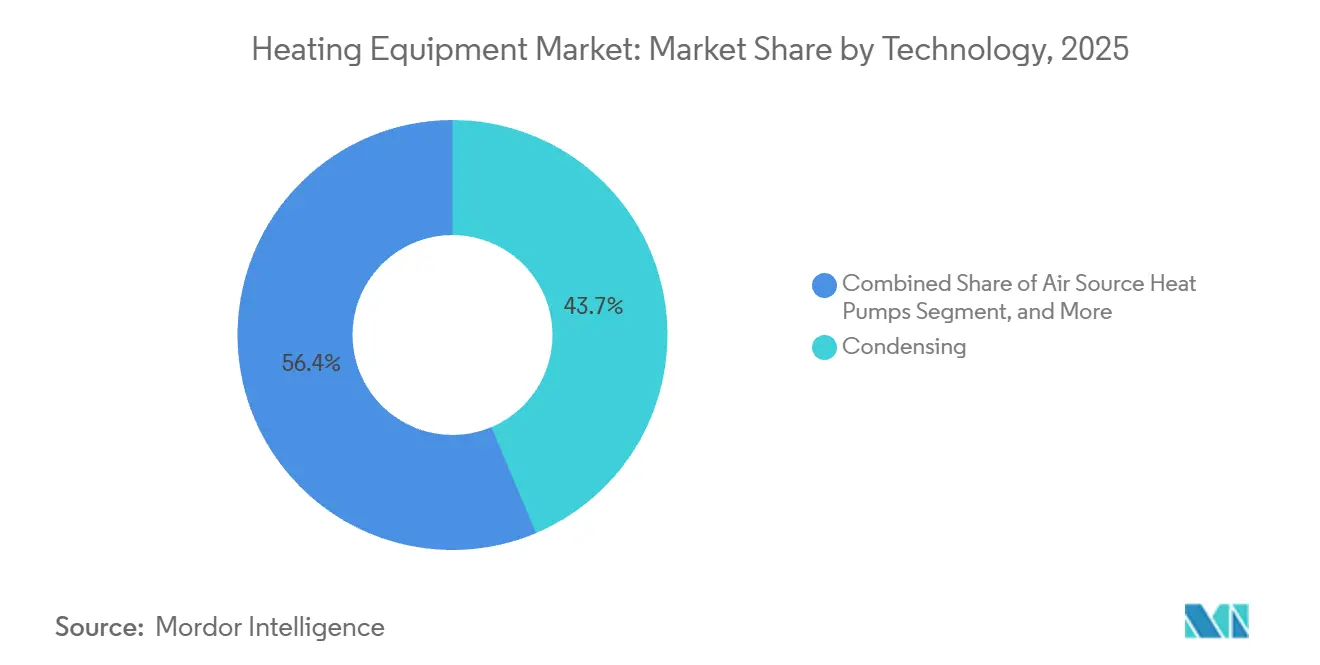

- Por tecnología, las calderas de condensación representaron el 43,65% del tamaño del mercado de equipos de calefacción en 2025, aunque las bombas de calor de fuente de aire están en camino de alcanzar una CAGR del 7,67%.

- Por tipo de instalación, la actividad de reemplazo y modernización representó el 70,32% de la participación de mercado en 2025, mientras que se prevé que las nuevas instalaciones aumenten a una CAGR del 6,89% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 40,19% en 2025, mientras que la región de Oriente Medio y África está posicionada para la CAGR más rápida del 7,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Calefacción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la Electrificación en Programas de Modernización en Climas Fríos | +1.2% | América del Norte y Europa, con extensión al Noreste de Asia | Mediano plazo (2-4 años) |

| Campus Corporativos Neutros en Carbono Demandan Bombas de Calor en el Sitio | +0.8% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Innovaciones en Bombas de Calor de Fase Gaseosa para Secado Industrial a Alta Temperatura | +0.6% | Centros de fabricación de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Códigos de Construcción Basados en el Rendimiento que Aceleran el Reemplazo de Calderas | +1.0% | Europa y ciudades seleccionadas de América del Norte | Mediano plazo (2-4 años) |

| Integración de Calor Residual con Bombas de Calor en Energía de Distrito | +0.5% | Norte de Europa, China, Corea del Sur | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Mezcla de Hidrógeno Verde en Calderas Comerciales | +0.4% | Alemania, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la Electrificación en Programas de Modernización en Climas Fríos

Las regiones bajo cero ahora destinan fondos públicos a modernizaciones con bombas de calor que desplazan los sistemas de fuelóleo y propano. El programa Clean Heat de Nueva York asignó USD 250 millones en 2025 para 100.000 conversiones residenciales, mientras que Quebec destinó CAD 300 millones (USD 222 millones) para aprovechar el excedente de energía hidroeléctrica.[1]Autoridad de Investigación y Desarrollo de Energía del Estado de Nueva York, "Programa Clean Heat," nyserda.ny.gov El hardware está listo; la unidad con conductos Zuba-Central de Mitsubishi mantiene la potencia total a menos 30 °C, y Carrier combina bombas de calor de fuente de agua con circuitos de glicol para evitar la formación de escarcha. El cuello de botella ha pasado de la disponibilidad tecnológica a la capacidad de los instaladores y al diseño de tarifas de servicios públicos, que todavía se retrasa respecto a la innovación en hardware aproximadamente dos años.

Campus Corporativos Neutros en Carbono Demandan Bombas de Calor en el Sitio

Las corporaciones que persiguen Objetivos Basados en la Ciencia reemplazan calderas por grandes sistemas de fuente de agua o fuente geotérmica para eliminar las emisiones de Alcance 1. Microsoft modernizó 12 campus de centros de datos, reduciendo el uso de gas natural en un 85% y eliminando las compras de compensaciones de carbono.[2]Microsoft, "Informe de Sostenibilidad 2025," microsoft.com Amazon especificó unidades de fuente geotérmica para almacenes en Alemania y Polonia, y Unilever está electrificando 40 fábricas para 2030. Cada proyecto a menudo supera los 500 kW, genera ingresos por servicios durante varios años y favorece los contratos de bomba de calor como servicio en los que los fabricantes de equipos originales facturan por kilovatio-hora entregado en lugar de por ventas de equipos.

Innovaciones en Bombas de Calor de Fase Gaseosa para Secado Industrial a Alta Temperatura

Las líneas industriales que necesitan suministro de más de 120 °C ahora prueban unidades de fase gaseosa impulsadas por gas natural o biogás. Un proyecto piloto en una fábrica textil alemana redujo la energía primaria en un 40% y logró un período de recuperación de la inversión inferior a cuatro años, impulsando rondas de financiación en Europa y Japón.[3]Ministerio Federal Alemán de Asuntos Económicos y Acción Climática, "Financiación de Bombas de Calor Industriales," bmwk.de Bosch y Johnson Controls están diseñando sistemas modulares de hasta 2 MW, posicionándose para las próximas revisiones de la Directiva Europea de Emisiones Industriales que podría exigir dichas soluciones.

Códigos de Construcción Basados en el Rendimiento que Aceleran el Reemplazo de Calderas

Los reguladores ahora limitan la intensidad energética de los edificios en lugar de prescribir clasificaciones de equipos. El Estándar de Viviendas Futuras del Reino Unido prohíbe la calefacción con combustibles fósiles en viviendas nuevas a partir de 2026, la Ley de Energía de los Edificios de Alemania obliga a un 65% de calor renovable en los reemplazos, y la RE2020 de Francia impone límites de carbono que de facto eliminan las calderas exclusivamente de gas. Estas normas acortan los ciclos de actualización a ventanas de cinco a siete años, impulsando tanto a los fabricantes de bombas de calor como a las marcas de calderas a apresurar modelos preparados para hidrógeno que satisfagan los umbrales provisionales mientras se cubren las futuras mezclas de combustibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Capacidad de la Red en Vecindarios Electrificados | -0.9% | América del Norte y Europa, núcleos urbanos | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para Modernizaciones Multitecnológicas | -0.7% | Global, aguda en Alemania, Reino Unido, Estados Unidos | Mediano plazo (2-4 años) |

| Precios Volátiles del Níquel que Inflan el Costo de Materiales de Bombas de Calor Avanzadas | -0.4% | Global, exposición de la cadena de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Administración Fragmentada de Subsidios Residenciales | -0.3% | Estados Unidos y estados miembros de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de la Red en Vecindarios Electrificados

La electrificación rápida puede duplicar los picos de invierno, sobrecargando transformadores y alimentadores dimensionados para viviendas calefaccionadas con gas. National Grid señaló el 22% de los circuitos de baja tensión en el Gran Londres para refuerzo, con costos de actualización cercanos a GBP 4.000 (USD 5.200) por hogar y plazos de entrega que se extienden 18 meses. Eversource retrasó 1.200 solicitudes en Massachusetts porque las subestaciones carecían de capacidad de reserva. Las empresas de servicios públicos alemanas estiman EUR 50 mil millones (USD 54 mil millones) de inversión en redes para 2035, gastos que en última instancia elevan los precios de la electricidad entregada. Las reducciones de respuesta a la demanda ayudan, pero añaden complejidad de instalación cuando los contratistas deben inscribir a los clientes y poner en marcha termostatos inteligentes.

Escasez de Mano de Obra Calificada para Modernizaciones Multitecnológicas

El despliegue de bombas de calor exige competencia en climatización, electricidad y plomería, pero los programas de formación van a la zaga. El Reino Unido necesita 30.000 instaladores certificados para 2030, pero contaba con aproximadamente 3.000 en 2025. Alemania enfrenta un déficit de 60.000 técnicos, y solo el 15% de los contratistas estadounidenses son competentes en la puesta en marcha en climas fríos. Los fabricantes de equipos originales responden con simuladores de realidad virtual y planes de estudio para institutos técnicos, aunque estas medidas tardan más de dos años en producir talento listo para el campo, lo que alarga las colas de proyectos y reduce la confianza del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Bombas de Calor Erosionan el Dominio de las Calderas

Las calderas aún mantienen una participación de mercado del 37,54% en 2025, ancladas por cargas de vapor industrial y energía de distrito que requieren una producción de más de 90 °C. Sin embargo, las bombas de calor avanzan a una CAGR del 6,38% y canibalizan cada vez más los reemplazos de hornos de aire forzado en América del Norte y los radiadores hidráulicos en Europa. Los hornos persisten en las viviendas estadounidenses con conductos, pero ahora enfrentan sustitución directa mediante bombas de calor inversoras con conductos. Los dispositivos de nicho, como los paneles radiantes, capturan aplicaciones especializadas pero tienen márgenes premium. La división competitiva muestra que los clientes residenciales y comerciales ligeros se orientan decididamente hacia la electrificación, mientras que las líneas industriales de alta temperatura retienen calderas hasta que la tecnología de fase gaseosa o la mezcla de hidrógeno escalen. Los paquetes híbridos de bomba de calor más caldera facilitan la adopción al permitir una carga anual electrificada del 80% con respaldo de combustibles fósiles para los picos extremos, suavizando el impacto en la red y el costo para el propietario.

La diferenciación estratégica gira en torno al software. La plataforma Tracer de Trane pronostica la ocupación y el clima, precalienta durante las tarifas de horas valle e incentivos de servicios públicos para la reducción de la demanda. Estas características trasladan el mercado de equipos de calefacción del margen de hardware al valor del servicio durante toda la vida útil, elevando las barreras para los participantes que compiten solo por precio e impulsando a los actores establecidos a combinar análisis con garantía y mantenimiento.

Por Industria de Usuario Final: Volumen Residencial Versus Valor Industrial

En 2025, los compradores residenciales representaron el 57,83% de la participación de mercado y se proyecta que crezcan a una CAGR del 6,42% hasta 2031. Este crecimiento está impulsado por los créditos fiscales de Estados Unidos, los mandatos de modernización europeos y la transición de China del carbón a la electricidad. Mientras tanto, los administradores de propiedades comerciales, centrados en el costo total de propiedad, representan una participación de aproximadamente el 25%, mostrando preferencia por unidades preparadas para la integración en sistemas de automatización de edificios.

Los clientes industriales, con un 12%, valoran la capacidad de más de 120 °C y la ingeniería personalizada, pagando a menudo más de USD 100.000 por unidad de 500 kW; Thermax aprovechó esta especialización para ganar proyectos de calor residual en industrias farmacéutica y láctea. Las instalaciones públicas adoptan tempranamente debido a los mandatos de política a pesar de los períodos de recuperación más largos. El comportamiento de compra varía así: las ventas residenciales dependen de la simplicidad de los subsidios y la financiación, los acuerdos comerciales de la respuesta a la demanda y la garantía, y los contratos industriales de la profundidad de la integración en el proceso.

Por Tipo de Combustible: La Electricidad Lidera Mientras el Hidrógeno Sirve de Cobertura

Los sistemas basados en electricidad mantuvieron una participación de mercado del 54,72% en 2025, reflejando la energía hidroeléctrica barata en Escandinavia y Quebec y la caída de los costos de la energía solar en tejados. El gas natural persiste donde el acceso a la red de tuberías mantiene el costo entregado más bajo que la energía eléctrica al por menor. El uso de petróleo se reduce a medida que desaparecen los subsidios, mientras que las calderas de biomasa sirven a sitios fuera de la red con residuos forestales.

Los modelos preparados para hidrógeno crecen a una CAGR del 6,63%, cubriendo la descarbonización de la red. Bosch lanzó una caldera certificada para hidrógeno al 100% pero desplegable hoy en redes de gas, ofreciendo a los propietarios compatibilidad futura. El quemador de Viessmann puede convertirse en dos horas, minimizando el tiempo de inactividad una vez que la mezcla del 20% se convierta en estándar. La economía depende de las trayectorias de precios del hidrógeno verde que la Agencia Internacional de Energías Renovables espera por debajo de USD 2/kg para 2030, un umbral que podría restablecer los costos comparativos de los combustibles.

Por Tecnología: Las Unidades de Fuente de Aire se Aceleran, las Calderas de Condensación Mantienen la Base Instalada

Las calderas de condensación capturaron el 43,65% de participación en 2025 porque se adaptan fácilmente a los circuitos hidráulicos existentes mientras cumplen las normas de eficiencia. Sin embargo, las bombas de calor de fuente de aire registran una CAGR del 7,67% a medida que los refrigerantes R-32 y R-454B reducen el potencial de calentamiento global sin sacrificar la capacidad a baja temperatura. Los sistemas de fuente geotérmica mejoran el rendimiento estacional, pero enfrentan altas barreras de costo de perforación.

Las soluciones híbridas combinan ambas tecnologías, siendo populares en el Reino Unido y los Países Bajos donde persiste la infraestructura de gas. Los compresores inversores de velocidad variable representan el avance tecnológico central, con el diseño de doble rotor de Panasonic que mantiene la capacidad total a -20 °C y el modelo de alta temperatura de Daikin que suministra agua a 70 °C para radiadores convencionales. Los sensores inteligentes y el diagnóstico en la nube convierten los equipos en activos interactivos con la red aptos para generar ingresos en el mercado de equilibrio.

Por Tipo de Instalación: Dominio de la Modernización con Repunte en Obra Nueva

Las modernizaciones representaron el 70,32% de la actividad de 2025 a medida que Europa y América del Norte abordaban flotas de calderas con una antigüedad de 15 años o más. Sin embargo, las nuevas instalaciones están creciendo a una CAGR del 6,89% durante el período de pronóstico. Esto se debe a que los promotores ahora deben cumplir certificados de rendimiento que prohíben las unidades no condensadoras desde el primer día.

Las modernizaciones son complejas y a menudo requieren actualizaciones del panel eléctrico y mejoras en la envolvente del edificio; las obras nuevas integran bombas de calor con ventilación con recuperación de calor para minimizar el tamaño del sistema. Programas como la Financiación Federal Alemana de EUR 13 mil millones para Edificios Eficientes y las subvenciones MaPrimeRénov de Francia comprimen los ciclos de reemplazo, pero crean picos de demanda impulsados por políticas cuando los presupuestos se agotan.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,19% de los ingresos de 2025 a medida que China convirtió calderas de carbón, la clase media de India actualizó a bombas de calor con conductos y Japón subvencionó unidades inversoras. Europa siguió con aproximadamente el 30% a medida que los mandatos de Alemania, Francia y el Reino Unido convergieron, aunque los límites de la red y la escasez de mano de obra moderan el crecimiento. América del Norte representó aproximadamente el 20%; los créditos de la Ley de Reducción de la Inflación de hasta USD 2.000 por hogar aceleraron la adopción en los estados fríos, mientras que las provincias canadienses se apoyaron en el excedente hidroeléctrico. Oriente Medio y África lideran en crecimiento con una CAGR del 7,78% en medio de gigaproyectos como NEOM que especifican híbridos de bomba de calor solar-térmica. América del Sur sigue siendo pequeña pero gana impulso en los estados del sur de Brasil, ricos en energía hidroeléctrica, donde la vivienda social ahora opta por sistemas de bomba de calor tipo split.

El mercado de China se divide entre la calefacción urbana centralizada en el norte y las unidades split individuales en el sur, lo que obliga a los fabricantes de equipos originales a adaptar sus líneas de productos. India registró un crecimiento de ventas de Daikin del 18% en 2025 a medida que la construcción de apartamentos se disparó. El Ministerio de Comercio de Japón tiene como objetivo 5 millones de unidades residenciales para 2030 para reducir las importaciones de gas natural licuado. En Oriente Medio, la red de refrigeración de distrito de Dubái pilota enfriadores de recuperación de calor para suministrar agua caliente a hoteles, subrayando que la demanda de calefacción existe incluso en climas cálidos.

Europa representó aproximadamente el 30% de la participación del mercado de equipos de calefacción en 2025 a medida que las subvenciones para modernización y el aumento de los precios del carbono convergieron para acelerar el reemplazo de calderas, aunque la expansión sostenida depende de eliminar los retrasos en los instaladores y reforzar las redes de distribución urbana, particularmente en ciudades como Londres y Múnich que enfrentan plazos de entrega de transformadores de 18 meses. América del Norte mantuvo aproximadamente el 20% de la demanda de 2025, con créditos fiscales de la Ley de Reducción de la Inflación de hasta USD 2.000 por hogar y subsidios provinciales para climas fríos en Canadá que impulsaron la adopción residencial. La recuperación de calor residual de los centros de datos ofrece un nuevo potencial en el corredor de centros de datos a hiperescala de Estados Unidos, donde los operadores están evaluando combinaciones de bombas de calor de absorción para reducir el tiempo de funcionamiento de las calderas de diésel. América Latina sigue siendo un nicho hoy en día, aunque los estados del sur de Brasil, ricos en energía hidroeléctrica, están pilotando estructuras tarifarias que recompensan el desplazamiento de la carga de las bombas de calor a períodos de menor demanda, sentando las bases para una futura expansión.

Panorama Competitivo

El mercado de equipos de calefacción muestra fragmentación con actores como Daikin, Carrier, Bosch, Trane, NIBE y otros. La disponibilidad de respuesta a la demanda define la diferenciación; Daikin presentó en 2025 patentes para algoritmos de precalentamiento basados en la ocupación. NIBE adquirió 14 contratistas europeos para asegurar los ingresos por servicios y garantizar la calidad de la instalación, mientras que los competidores chinos Gree y Midea se expanden en Europa con descuentos de precios del 20-30% pero redes de soporte más delgadas. La recuperación de calor residual en centros de datos y fábricas es un campo de batalla emergente a medida que los fabricantes de equipos originales combinan enfriadores de absorción con bombas de calor de alta elevación. Los sistemas híbridos enfrentan los paquetes integrados de Bosch y Viessmann contra los complementos modulares de Carrier y Trane, permitiendo a los clientes migrar por etapas.

La competencia residencial se intensifica a medida que los planes de subsidios reducen el precio de compra efectivo, lo que obliga a los actores establecidos a destacar las garantías extendidas y la integración con el hogar inteligente. Los proyectos industriales de alta temperatura siguen fragmentados, lo que permite a Thermax y Mayekawa asegurar proyectos que exigen ingeniería específica para el proceso. Los disruptores exclusivamente de software como Sense modernizan las calderas convencionales con controladores de Internet de las Cosas, amenazando los modelos de ventas impulsados por el reemplazo al extraer valor de respuesta a la demanda de los activos existentes.

Las alianzas entre fabricantes de equipos, empresas de servicios energéticos y proveedores de plataformas en la nube se están profundizando a medida que cada parte busca ingresos recurrentes de software y del mercado de equilibrio. Los actores establecidos en calderas están codesarrollando pruebas de combustión de hidrógeno con operadores de gasoductos para asegurar el estatus de pioneros una vez que la mezcla del 20% se generalice. Al mismo tiempo, el capital de riesgo está financiando empresas emergentes que superponen análisis de mantenimiento predictivo a cualquier marca de bomba de calor, erosionando las ventajas de fidelización de marca que los fabricantes tradicionales disfrutaron durante mucho tiempo. Estas dinámicas señalan un cambio hacia la competencia de ecosistemas donde el hardware, el suministro de combustible y los servicios de datos convergen, favoreciendo a los actores que pueden orquestar la pila completa en lugar de destacar en un solo componente.

Líderes de la Industria de Equipos de Calefacción

Robert Bosch GmbH

Daikin Industries Ltd.

Carrier Global Corporation

Trane Technologies plc

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Daikin destinó EUR 200 millones (USD 217 millones) para ampliar su fábrica de Ostende, Bélgica, elevando la capacidad de bombas de calor a 800.000 unidades por año para 2027.

- Diciembre de 2025: Carrier se asoció con Schneider Electric para conectar las bombas de calor AquaEdge al software EcoStruxure para mantenimiento predictivo y participación en respuesta a la demanda.

- Noviembre de 2025: NIBE adquirió una participación del 75% en un distribuidor polaco de climatización por EUR 45 millones (USD 48,8 millones), añadiendo 22 centros de servicio y 180 instaladores.

- Octubre de 2025: Bosch presentó calderas de condensación preparadas para hidrógeno certificadas para hidrógeno al 100%, con quemadores convertibles en dos horas.

Alcance del Informe del Mercado Global de Equipos de Calefacción

El mercado de equipos de calefacción está experimentando un crecimiento significativo, impulsado por la creciente demanda de soluciones energéticamente eficientes, los avances en tecnologías de calefacción y la creciente adopción de fuentes de energía renovable. El mercado también está influenciado por estrictas regulaciones gubernamentales destinadas a reducir las emisiones de carbono y promover prácticas sostenibles en diversas industrias.

El Informe del Mercado de Equipos de Calefacción está Segmentado por Tipo de Equipo (Calderas, Hornos, Bombas de Calor, Radiadores y Otros Tipos de Calentadores), Industria de Usuario Final (Residencial, Comercial, Industrial y Público/Institucional), Tipo de Combustible (Gas Natural, Electricidad, Petróleo, Biomasa e Hidrógeno Preparado), Tecnología (Condensación, No Condensación, Bombas de Calor de Fuente de Aire, Bombas de Calor de Fuente Geotérmica, Sistemas Híbridos y Sistemas Inteligentes Conectados), Tipo de Instalación (Instalación Nueva y Reemplazo/Modernización) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Calderas |

| Hornos |

| Bombas de Calor |

| Radiadores |

| Otros Tipos de Calentadores |

| Residencial |

| Comercial |

| Industrial |

| Público/Institucional |

| Gas Natural |

| Electricidad |

| Petróleo |

| Biomasa |

| Preparado para Hidrógeno |

| Condensación |

| No Condensación |

| Bombas de Calor de Fuente de Aire |

| Bombas de Calor de Fuente Geotérmica |

| Sistemas Híbridos |

| Sistemas Inteligentes Conectados |

| Instalación Nueva |

| Reemplazo/Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo de Equipo | Calderas | ||

| Hornos | |||

| Bombas de Calor | |||

| Radiadores | |||

| Otros Tipos de Calentadores | |||

| Por Industria de Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Público/Institucional | |||

| Por Tipo de Combustible | Gas Natural | ||

| Electricidad | |||

| Petróleo | |||

| Biomasa | |||

| Preparado para Hidrógeno | |||

| Por Tecnología | Condensación | ||

| No Condensación | |||

| Bombas de Calor de Fuente de Aire | |||

| Bombas de Calor de Fuente Geotérmica | |||

| Sistemas Híbridos | |||

| Sistemas Inteligentes Conectados | |||

| Por Tipo de Instalación | Instalación Nueva | ||

| Reemplazo/Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de calefacción en 2026?

El tamaño del mercado de equipos de calefacción es de USD 47,24 mil millones en 2026, con una CAGR prevista del 5,32% hasta 2031.

¿Qué tipo de equipo está creciendo más rápido?

Las bombas de calor se están expandiendo a una CAGR del 6,38%, beneficiándose de los mandatos y los avances tecnológicos en climas fríos.

¿Por qué las calderas preparadas para hidrógeno están ganando atención?

Permiten a los propietarios operar con gas natural hoy y cambiar a hasta el 100% de hidrógeno cuando las redes se descarbonizan, protegiendo el valor del activo a largo plazo.

¿Qué región muestra la tasa de crecimiento más alta?

Se proyecta que la región de Oriente Medio y África alcance una CAGR del 7,78% hasta 2031 a medida que los gigaproyectos especifican híbridos de bomba de calor solar-térmica.

¿Qué limita la adopción de bombas de calor en áreas urbanas?

Los cuellos de botella en la capacidad de la red obligan a las empresas de servicios públicos a actualizar transformadores y alimentadores, retrasando las aprobaciones de interconexión y elevando los costos.

Última actualización de la página el: