Tamaño y Participación del Mercado de HVAC Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.27% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC Comercial por Mordor Intelligence

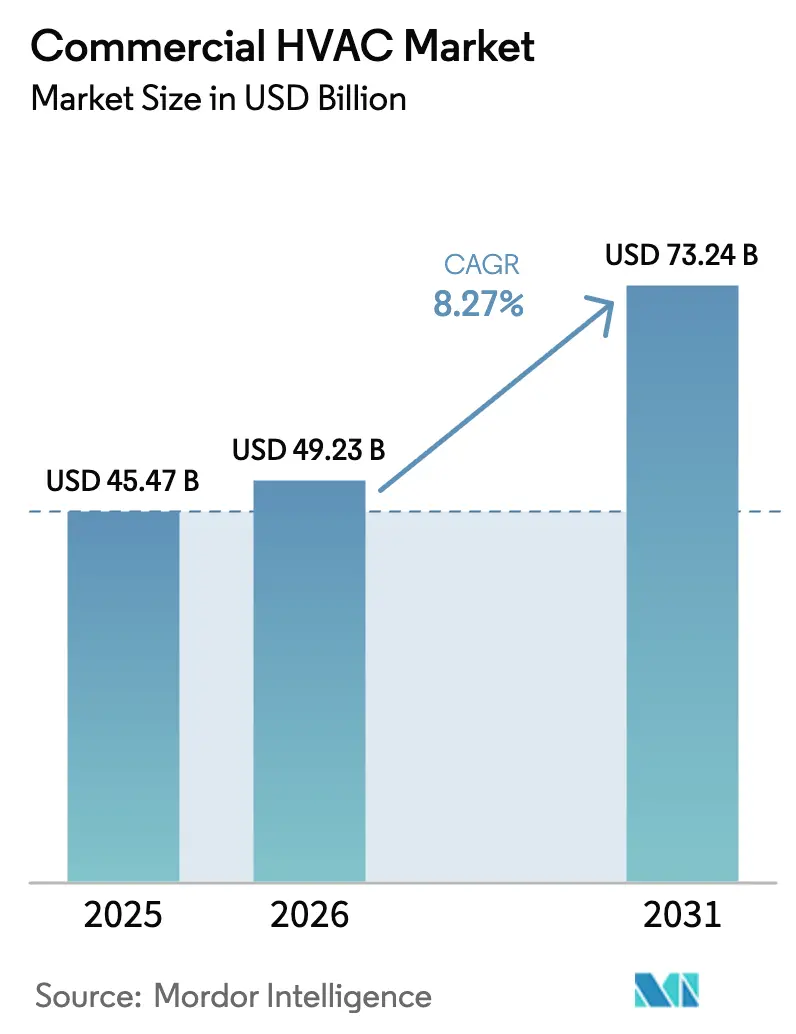

Se proyecta que el tamaño del mercado de HVAC comercial se expanda desde 45,47 mil millones de USD en 2025 y 49,23 mil millones de USD en 2026 hasta 73,24 mil millones de USD en 2031, registrando una CAGR del 8,27% entre 2026 y 2031. La demanda de enfriamiento de los centros de datos de inteligencia artificial, la acelerada eliminación progresiva de refrigerantes y los mandatos de ventilación posteriores a la pandemia están reformulando los criterios de especificación y los ciclos de adquisición. Los fabricantes de equipos originales están rediseñando compresores en torno a refrigerantes de bajo potencial de calentamiento global para obtener certificaciones de construcción sostenible, mientras que los propietarios de instalaciones están trasladando presupuestos hacia contratos de servicio basados en resultados que garantizan ahorros energéticos. La escasez de mano de obra en los oficios de instalación de América del Norte, junto con la persistente volatilidad de los semiconductores, está ralentizando los cronogramas de finalización de proyectos, pero también refuerza la demanda de plataformas de mantenimiento predictivo que prolongan la vida útil de los equipos. Los flujos de capital continúan favoreciendo a los proveedores que combinan mejoras de HVAC con energía solar e instalaciones de almacenamiento en el sitio, convirtiendo los edificios en activos flexibles de la red eléctrica.

Conclusiones Clave del Informe

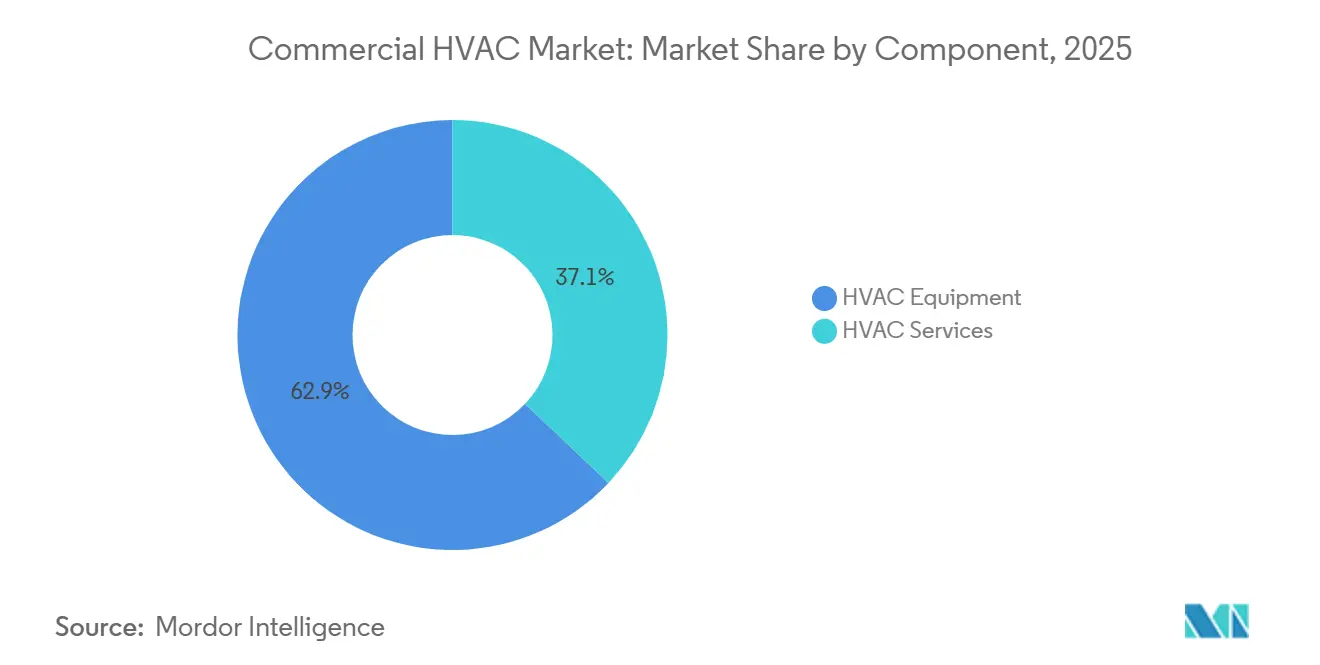

- Por componente, los equipos de HVAC lideraron con una participación de ingresos del 62,91% en 2025, mientras que se prevé que los servicios avancen a una CAGR del 8,54% hasta 2031.

- Por tipo de equipo, el enfriamiento y el aire acondicionado representaron el 47,33% de la participación del mercado de HVAC comercial en 2025, y se proyecta que los controles y sensores se expandan a una CAGR del 8,89% hasta 2031.

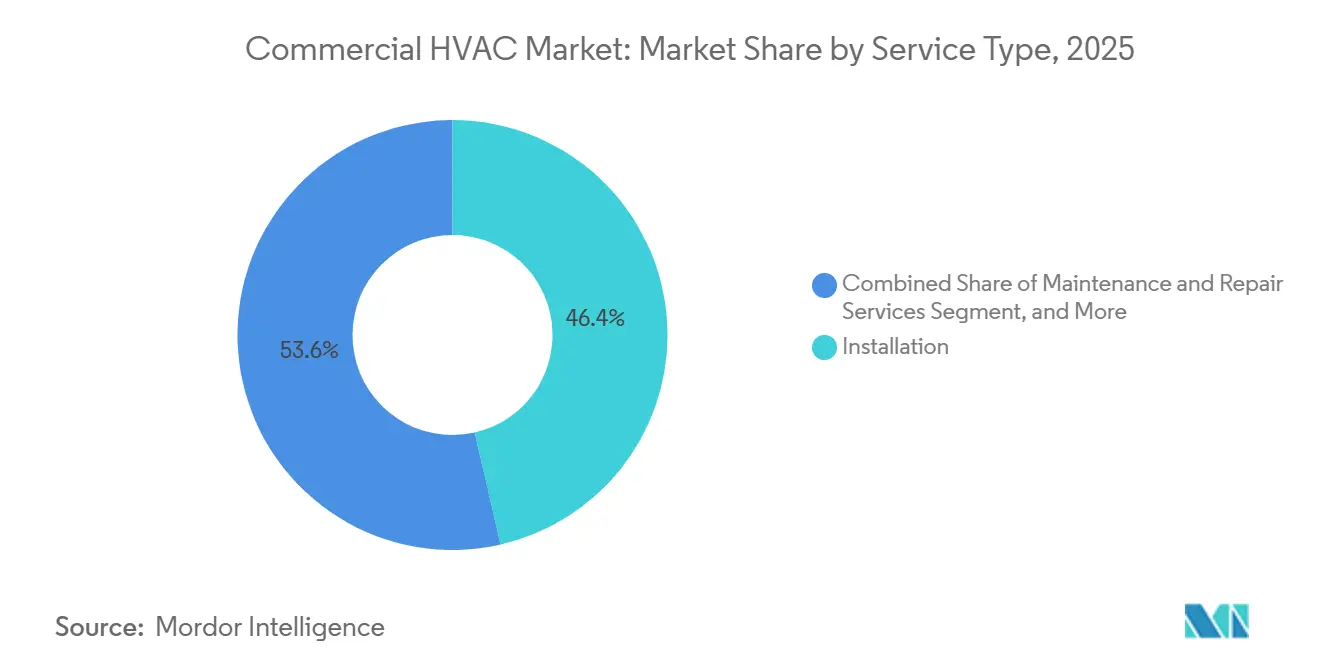

- Por tipo de servicio, la instalación representó el 46,42% del mercado de HVAC comercial en 2025, mientras que la contratación por desempeño y el HVAC como Servicio muestran la tasa de crecimiento más alta con una CAGR del 8,93% hasta 2031.

- Por industria de usuario final, los edificios de oficinas comerciales representaron el 32,89% de la demanda en 2025; los centros de datos son el segmento de más rápido crecimiento, con un aumento a una CAGR del 9,78% durante 2026-2031.

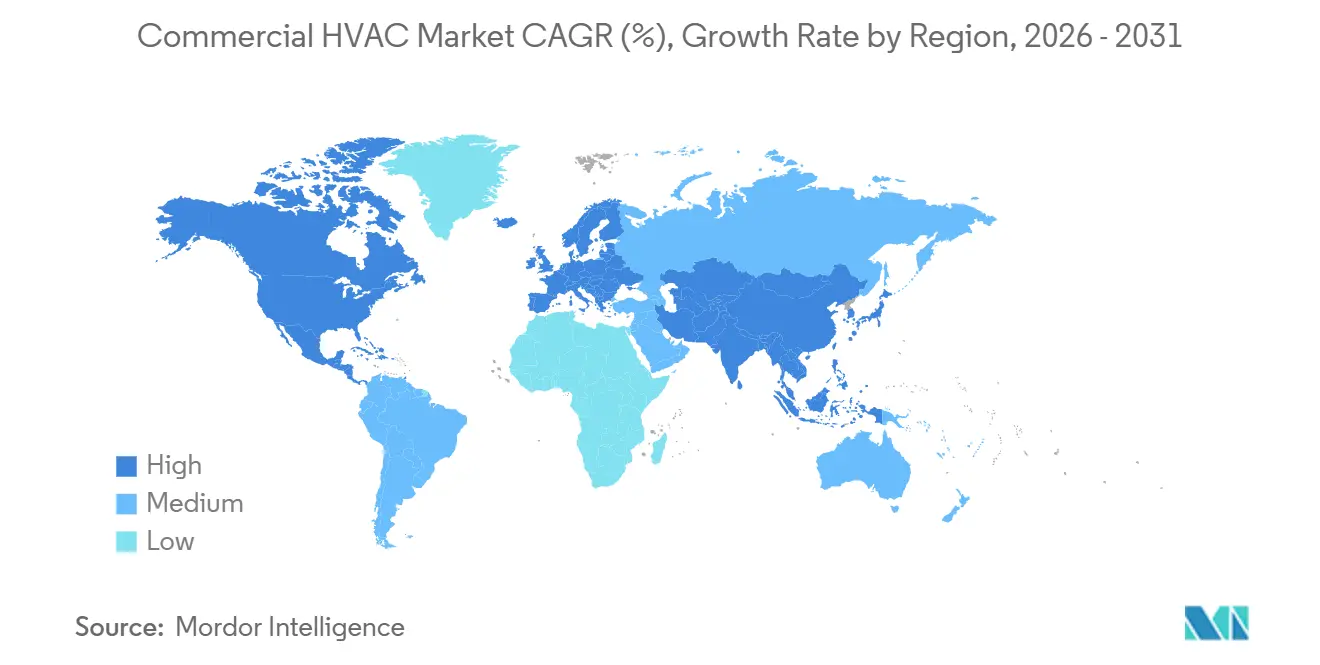

- Por geografía, América del Norte contribuyó con el 35,78% de los ingresos en 2025, y se espera que Asia-Pacífico registre el repunte regional más rápido con una CAGR del 9,43% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HVAC Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfriamiento por Centros de Datos Impulsados por Inteligencia Artificial | +2.1% | Centros de hiperescala de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Regulaciones más Estrictas de Eficiencia Energética y Refrigerantes | +1.8% | Global, liderado por la Unión Europea, Estados Unidos y Japón | Largo plazo (≥4 años) |

| Demanda Creciente de Sistemas de HVAC Energéticamente Eficientes | +1.5% | América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Auge del HVAC como Servicio y los Contratos Basados en Resultados | +1.2% | América del Norte, Europa y Asia-Pacífico emergente | Mediano plazo (2 a 4 años) |

| Crecimiento de la Construcción Comercial en Economías Emergentes | +1.0% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥4 años) |

| Mayor Conciencia sobre la Calidad del Aire Interior tras el COVID | +0.7% | Global, sector sanitario y educativo | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfriamiento por Centros de Datos Impulsados por Inteligencia Artificial

Los clústeres de inteligencia artificial generativa están elevando las densidades de bastidores de 8 kW a 40 kW, un salto quíntuple que el enfriamiento por aire por sí solo no puede gestionar. Los operadores de hiperescala están adoptando intercambiadores de calor de puerta trasera y colectores de líquido directo al chip que eliminan el 80% del calor antes de que llegue al flujo de aire de la sala de datos. Este cambio obliga a las plantas de agua helada a funcionar con un 35% más de capacidad, estimulando los pedidos de enfriadores de alta eficiencia y bombas de velocidad variable. Las matrices de enfriadores modulares dimensionadas en incrementos de 500 kW ayudan a los operadores a alinear los gastos de capital con las implementaciones de servidores por fases. Los algoritmos predictivos ahora ajustan los puntos de ajuste del agua helada en tiempo real según la utilización de los servidores, reduciendo las cargas parásitas hasta en un 20% y extendiendo las horas de funcionamiento del compresor entre revisiones.[1]Honeywell International Inc. "Presentación para Inversores T4 2025." Febrero de 2026. www.honeywell.com/us/en/investors Estas dinámicas mantienen al mercado de HVAC comercial en una trayectoria de crecimiento más pronunciada, especialmente en torno a los campus de hiperescala.

Regulaciones más Estrictas de Eficiencia Energética y Refrigerantes

La Ley de Innovación y Fabricación Estadounidense (AIM) en los Estados Unidos tiene como objetivo una reducción del 85% de los hidrofluorocarburos para 2036, mientras que la Unión Europea prohíbe los refrigerantes con un potencial de calentamiento global superior a 150 en nuevas instalaciones a partir de enero de 2025. Los fabricantes están pivotando hacia R-32, R-454B, mezclas de propano y diseños de bombas de calor de próxima generación. Los mandatos de detección de fugas en Japón ahora añaden gastos de cumplimiento recurrentes, pero al mismo tiempo impulsan la demanda de sensores inalámbricos y software de análisis. La norma ASHRAE 90.1-2022 eleva los mínimos de eficiencia de los enfriadores en un 10%, instando a los propietarios de instalaciones a actualizar las unidades instaladas antes de 2015 para conservar las etiquetas Energy Star. Los ciclos de producto más cortos y los calendarios de modernización acelerados están ampliando la base direccionable para equipos de alta gama con bajo potencial de calentamiento global.

Demanda Creciente de Sistemas de HVAC Energéticamente Eficientes

Los compromisos de cero emisiones netas en las carteras inmobiliarias exigen una intensidad energética de HVAC inferior a 15 kWh por m² al año, la mitad del nivel de referencia actual de Clase A. Los sistemas de flujo de refrigerante variable con recuperación de calor capturan el calor residual y reducen drásticamente el tiempo de funcionamiento de las calderas durante las temporadas intermedias. Los participantes en la Iniciativa de Mejores Edificios del Departamento de Energía de los Estados Unidos reportaron reducciones energéticas anuales del 2,8%, equivalentes a 1,20 USD por pie cuadrado en ahorros en servicios públicos. Las plataformas integradas que coordinan HVAC, iluminación y cargas de enchufes ofrecen habitualmente ahorros energéticos del 18 al 22% en todo el edificio, abriendo la elegibilidad para la certificación LEED Platino y primas de alquiler de 3 a 5 USD por pie cuadrado. Las modernizaciones con bombas de calor, impulsadas por créditos fiscales federales que cubren el 30% del costo instalado más complementos estatales, a menudo alcanzan la paridad de flujo de caja con las calderas de gas incluso en estados con precios de gas bajos.

Auge del HVAC como Servicio y los Contratos Basados en Resultados

La contratación por desempeño transfiere el riesgo de los propietarios de inmuebles a los proveedores de servicios. Johnson Controls registró un crecimiento de ingresos del 12% proveniente de estos contratos en 2025, especialmente entre universidades y municipios. Los acuerdos suelen abarcar de 10 a 15 años y financian mejoras de capital a través de ahorros energéticos garantizados. Los contratistas ahora vinculan los precios a umbrales de calidad del aire interior, con partículas en suspensión por debajo de 10 µg por m³ y CO₂ por debajo de 800 ppm, vinculando el gasto en HVAC a la satisfacción de los inquilinos y la renovación de contratos de arrendamiento. A medida que los fabricantes de equipos originales adquieren redes de servicio regionales, los ingresos recurrentes amortiguan la ciclicidad en la nueva construcción y elevan las valoraciones empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación Progresiva de PFAS que Añade Costos de Rediseño y Cumplimiento | -1.3% | América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores y Controladores | -1.1% | Global | Corto plazo (≤2 años) |

| Alto Costo de Capital Inicial de los Sistemas Avanzados | -0.8% | Asia-Pacífico emergente, Oriente Medio y África | Mediano plazo (2 a 4 años) |

| Escasez de Técnicos de HVAC Cualificados | -0.6% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Progresiva de PFAS que Añade Costos de Rediseño y Cumplimiento

Los reguladores planean restringir el uso de PFAS para 2028, lo que afectará a lubricantes, juntas y algunos refrigerantes de bajo potencial de calentamiento global.[2]Agencia de Protección Ambiental de los Estados Unidos, "Ley de Innovación y Fabricación Estadounidense (AIM)," epa.gov La recalificación bajo las normas UL 1995 e IEC 60335 se extiende entre 18 y 24 meses y oscila entre 500.000 y 2 millones de USD por plataforma de producto. Las empresas más pequeñas enfrentan tensiones de capital y pueden abandonar líneas o fusionarse con competidores más grandes. Los nuevos materiales en el mercado de HVAC comercial pueden enfrentar un crecimiento moderado debido a posibles retrasos en los lanzamientos y un suministro más restringido, derivados de la necesidad de doble cumplimiento en química de refrigerantes y aprobaciones de seguridad.

Volatilidad en la Cadena de Suministro de Semiconductores y Controladores

En medio de una escasez global de chips, los proveedores de variadores de frecuencia y controladores digitales están lidiando con plazos de entrega que se extienden entre 8 y 26 semanas. Este retraso es particularmente desafiante para los proveedores de HVAC, quienes con frecuencia se encuentran al final de la fila en cuanto a las asignaciones de fabricación, a menudo por detrás de gigantes del sector automotriz y fabricantes de teléfonos inteligentes. En un intento por sortear estas restricciones, los proveedores de HVAC están recurriendo al rediseño de sus tarjetas, una medida que les permite adaptarse a una amplia gama de familias de chips. Sin embargo, esta adaptabilidad tiene un costo, ya que los proveedores enfrentan una prima del 15 al 20%. Estos retrasos en los envíos no solo prolongan los plazos de finalización de los proyectos, sino que también interrumpen los calendarios de reconocimiento de ingresos, proyectando una sombra sobre la trayectoria de crecimiento inmediato del mercado de HVAC comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Participación a través de Modelos de Desempeño

Los equipos de HVAC generaron el 62,91% de los ingresos de 2025, ya que los enfriadores, las unidades de techo y los manejadores de aire dominan los presupuestos de capital. Sin embargo, se prevé que los servicios escalen a una CAGR del 8,54% hasta 2031, erosionando progresivamente la participación de los equipos. Los propietarios de edificios prefieren convertir el gasto de capital en gasto operativo a través de contratos de servicios gestionados que incluyen garantías de tiempo de actividad y mantenimiento basado en datos. El tamaño del mercado de HVAC comercial vinculado a los servicios seguirá expandiéndose a medida que el capital privado consolide contratistas regionales, integre centros de monitoreo remoto y desbloquee ventajas de escala que las empresas locales no pueden igualar. Los brazos de servicio de los fabricantes de equipos originales se benefician del suministro de piezas propietarias y de los datos de toda la flota que perfeccionan los algoritmos predictivos, consolidando relaciones con los clientes más sólidas.

Un creciente conjunto de acuerdos basados en resultados ancla los flujos de caja durante 10 a 15 años, incentivando a los contratistas a instalar equipos de alta eficiencia que minimicen los costos energéticos a lo largo de su vida útil. Los contratos de desempeño de ahorro energético con ventajas fiscales también permiten a las entidades públicas eludir los límites de deuda, ampliando aún más la oportunidad de servicios. Mientras tanto, las ventas de equipos siguen siendo esenciales para los proyectos en terrenos sin desarrollar y las grandes modernizaciones, garantizando una combinación de ingresos equilibrada para los proveedores diversificados.

Por Tipo de Equipo: Los Controles se Aceleran a Medida que los Edificios se Digitalizan

Los equipos de enfriamiento y aire acondicionado representaron el 47,33% de los ingresos por equipos en 2025. El enfriamiento de bastidores licuados para centros de datos y las agresivas cargas de enfriamiento en regiones tropicales sostienen la demanda de enfriadores y unidades empaquetadas. Sin embargo, se prevé que los controles y sensores crezcan a una CAGR del 8,89%, el carril más rápido dentro del conjunto de equipos. Los fondos de inversión inmobiliaria que superponen el aprendizaje automático sobre los medidores inteligentes desbloquean ahorros energéticos del 15 al 25%, convirtiendo los controles digitales en una característica predeterminada en las nuevas especificaciones. A nivel de segmento, la participación del mercado de HVAC comercial correspondiente a los controles aumenta cada año a medida que los proyectos de modernización integran sensores inalámbricos para evitar el costoso cableado en espacios ocupados.

Los equipos de calefacción están pivotando hacia bombas de calor de velocidad variable, que se benefician de los amplios incentivos de electrificación en Europa y en la costa de los Estados Unidos. Las unidades de ventilación continúan con un crecimiento constante a medida que la norma ASHRAE 62.1-2022 exige tasas de aire fresco un 20% más altas, impulsando las ventas de ruedas de recuperación de energía y filtros de alta eficiencia. Los termostatos inteligentes y los amortiguadores de zonificación ahora se envían como estándar en la mayoría de los sistemas empaquetados, añadiendo contenido electrónico incremental y ampliando el mercado total direccionable de controles.

Por Tipo de Servicio: La Contratación por Desempeño Reformula los Modelos de Ingresos

La instalación representó el 46,42% de los ingresos por servicios en 2025 gracias a las sólidas carteras de pedidos de construcción. Sin embargo, se proyecta que la contratación por desempeño y el HVAC como Servicio registren una CAGR del 8,93% hasta 2031, eclipsando las ganancias tradicionales de instalación. Bajo las deducciones del artículo 179D en los Estados Unidos, los propietarios monetizan hasta 5,00 USD por pie cuadrado en depreciación acelerada, lo que se complementa con los acuerdos de servicio a largo plazo para crear estructuras de recuperación rápida de la inversión. El tamaño del mercado de HVAC comercial vinculado a la contratación por desempeño escala rápidamente a medida que los contratistas garantizan reducciones en kilovatios-hora y objetivos de calidad del aire interior.

El mantenimiento y la reparación siguen siendo una anualidad estable, pero enfrentan presión en los márgenes por parte de los mercados en línea de piezas. Los trabajos de modernización y actualización se ven impulsados por los mandatos de descarbonización que exigen mejoras en la envolvente del edificio y superposiciones de control hasta que el reemplazo completo del equipo sea viable. Carrier Global señaló que los servicios superaron el 50% de sus ventas de 2025, un indicador adelantado de la reorientación más amplia de la industria hacia una economía de pago por servicio.

Por Industria de Usuario Final: Los Centros de Datos Impulsan el Crecimiento más Rápido

Las oficinas comerciales aún aportaron el 32,89% de la demanda en 2025, aunque los estilos de trabajo híbridos moderan las nuevas canalizaciones de construcción. Los centros de datos, en cambio, tienen previsto crecer a una CAGR del 9,78% a medida que los clústeres de entrenamiento de inteligencia artificial impulsan la adopción del enfriamiento líquido. El tamaño del mercado de HVAC comercial vinculado a los centros de datos se multiplica así más rápido que cualquier otro segmento vertical. Los establecimientos de hotelería priorizan los sistemas de flujo de refrigerante variable que aprovechan el calor residual, mientras que las instalaciones sanitarias cumplen con los valores de la tabla de ventilación de la norma ASHRAE 170; ambos segmentos sustentan una actividad de reemplazo estable.

Reconociendo el profundo impacto de la calidad del aire en el rendimiento cognitivo, las instituciones educativas están canalizando cada vez más inversiones hacia mejoras avanzadas de calidad del aire. Mientras tanto, en el sector minorista, los operadores están adoptando sofisticados sistemas de ventilación controlada por demanda. Estos sistemas ajustan de forma inteligente la entrada de aire exterior en función de los patrones de tráfico en tiempo real, garantizando una calidad del aire óptima para los compradores. En un esfuerzo por lograr un consumo de energía neto cero, los edificios públicos están aprovechando los contratos de desempeño de ahorro energético. Este enfoque innovador les permite financiar modernizaciones extensas sin recurrir a los ingresos fiscales. Estos movimientos estratégicos no solo subrayan la importancia de la calidad del aire y la eficiencia energética, sino que también amplían significativamente el alcance del mercado de HVAC comercial dentro de la infraestructura civil.

Ampliar esta oración para hacerla más elaborada

Análisis Geográfico

América del Norte representó el 35,78% del tamaño del mercado de HVAC comercial en 2025, respaldada por las deducciones de la Sección 179D del Servicio de Impuestos Internos que permiten a los propietarios deducir hasta 5,00 USD por pie cuadrado en mejoras calificadas. La actividad de los centros de datos en Virginia, Texas y Quebec está estimulando la demanda de enfriadores de enfriamiento líquido, mientras que los incentivos estatales para bombas de calor que cubren del 30 al 50% del costo instalado aceleran la electrificación. El marco de fijación de precios del carbono de Canadá recompensa aún más las unidades de techo de alta eficiencia, impulsando los ciclos de modernización en torres de oficinas que fueron renovadas por última vez hace una década.

Asia-Pacífico se está expandiendo a una CAGR del 9,43% hasta 2031, el ritmo regional más rápido, ya que India, Indonesia y Vietnam añaden aproximadamente 1.200 millones de m² de nueva superficie comercial cada año en climas donde las cargas de enfriamiento superan los 200 W por m². Los proyectos de construcción de redes de enfriamiento de distrito público-privadas de China en Guangdong y Hainan reducen las huellas de los edificios individuales en un 60%, mientras que la combinación de energía solar en tejados con bombas de calor en Australia reduce los costos de electricidad de HVAC entre un 20 y un 25% durante las horas pico.[3]Unión Europea, "Directiva (UE) 2024/1275 sobre la Eficiencia Energética de los Edificios (Refundición)," energy.ec.europa.eu La Ley de Gases Fluorados de Japón ahora obliga a realizar comprobaciones anuales de fugas en sistemas con una carga de refrigerante superior a 5 kg, impulsando la implementación de sensores inalámbricos en centros comerciales y hoteles.

Europa mantuvo el 26% de la participación del mercado de HVAC comercial en 2025 y está acelerando las modernizaciones con bombas de calor para satisfacer la Directiva sobre la Eficiencia Energética de los Edificios, que obliga a los activos no residenciales a alcanzar la clase C del certificado de eficiencia energética para 2030. Los proyectos típicos asignan entre 100 y 200 EUR (110 a 220 USD) por m² para mejoras de la envolvente del edificio y enfriadores de velocidad variable, a menudo financiados a través de bonos verdes emitidos por fondos de inversión inmobiliaria. Oriente Medio depende de las redes de enfriamiento de distrito en Dubái y Abu Dabi que reducen la carga máxima de verano en un 25%, mientras que África y América del Sur prefieren los sistemas de división donde los presupuestos iniciales son ajustados. Oceanía completa la demanda global a medida que el código de construcción de Nueva Zelanda ahora limita el carbono operacional, desencadenando la adopción de bombas de calor en desarrollos de uso mixto.

Panorama Competitivo

Los cinco principales proveedores, Carrier Global, Daikin Industries, Johnson Controls, Trane Technologies y Midea Group, mantuvieron colectivamente alrededor del 40% de los ingresos de 2025, dejando una larga cola de fabricantes de equipos originales regionales y especialistas en controles. La integración vertical se está intensificando; la adquisición en 2024 por parte de Trane de un contratista de servicios multiestatal en los Estados Unidos por aproximadamente 300 millones de USD fortaleció su base de ingresos recurrentes. La decisión de Carrier en 2026 de invertir 450 millones de USD en su planta de enfriadores de Monterrey aumenta la capacidad de bajo potencial de calentamiento global en un 35% y acorta los plazos de entrega para los proyectos de América del Norte y del Sur.

La actividad de patentes señala el aumento de las apuestas tecnológicas. Las solicitudes de patentes de compresores de velocidad variable y detección de fugas crecieron un 18% interanual en 2025 en la Oficina de Patentes y Marcas de los Estados Unidos y en la Oficina Europea de Patentes, reflejando la carrera por comercializar lubricantes libres de PFAS y refrigerantes de potencial de calentamiento global ultrarrápido. Los nuevos participantes más pequeños se diferencian a través de sistemas de gestión de edificios de protocolo abierto que reducen los costos de dependencia de un único proveedor para los desarrolladores de uso mixto, mientras que los titulares conservan una ventaja a través de densas flotas de servicio y contratos de mantenimiento plurianuales que anclan la fidelidad de los clientes. Honeywell y Bosch incorporan algoritmos predictivos que analizan datos de vibración y presión, detectando fallos del compresor con 30 a 60 días de antelación y reduciendo el tiempo de inactividad no planificado en un 40%.

Las estrategias regionales varían. La adquisición por parte de Daikin de un especialista europeo en bombas de calor por 280 millones de EUR añade propiedad intelectual de compresores de inversor adaptada a climas más fríos, mientras que la empresa conjunta de Midea en el Sudeste Asiático apunta a 500.000 m² de implementaciones de enfriamiento de distrito para 2028. El centro de investigación y desarrollo de Lennox en Texas por 75 millones de USD se centra en plataformas de refrigerantes naturales para anticiparse a las prohibiciones de PFAS, y los sistemas de flujo de refrigerante variable de propano certificados por UL de LG abren oportunidades de nicho donde los límites de potencial de calentamiento global ya son estrictos. En general, la industria muestra una concentración moderada y altas barreras técnicas, posicionando a las multinacionales diversificadas para consolidar su participación a medida que se endurecen las normas de bajo carbono.

Líderes de la Industria de HVAC Comercial

Daikin Industries, Ltd.

Johnson Controls International PLC

Lennox International Inc.

Carrier Global Corporation

Trane Technologies PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Honeywell presentó una familia de controladores multiprotocolo con microchips de doble fuente para mitigar la volatilidad continua de los semiconductores.

- Enero de 2026: Carrier destinó 450 millones de USD para ampliar su planta de enfriadores en Monterrey, México, añadiendo 200.000 m² de capacidad para líneas de refrigerantes de bajo potencial de calentamiento global.

- Diciembre de 2025: Daikin cerró la adquisición por 280 millones de EUR (308 millones de USD) de un fabricante europeo de bombas de calor, asegurando la propiedad intelectual de compresores de inversor.

- Noviembre de 2025: Johnson Controls firmó un contrato de ahorro energético de 15 años y 120 millones de USD con un sistema universitario de los Estados Unidos, garantizando reducciones del 25% en el consumo energético de HVAC.

Alcance del Informe Global del Mercado de HVAC Comercial

El Informe del Mercado de HVAC Comercial está segmentado por componente (equipos de HVAC, servicios de HVAC), tipo de equipo (equipos de calefacción, equipos de enfriamiento/aire acondicionado, equipos de ventilación, controles y sensores), tipo de servicio (instalación, mantenimiento y reparación, modernización y actualización, contratación por desempeño/HVAC como Servicio), industria de usuario final (edificios de oficinas comerciales, hotelería, sanidad, centros de datos, instituciones educativas, comercio minorista, edificios públicos, otros) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Equipos de HVAC |

| Servicios de HVAC |

| Equipos de Calefacción |

| Equipos de Enfriamiento / Aire Acondicionado |

| Equipos de Ventilación |

| Controles y Sensores |

| Servicios de Instalación |

| Servicios de Mantenimiento y Reparación |

| Servicios de Modernización y Actualización |

| Contratación por Desempeño / HVAC como Servicio |

| Edificios de Oficinas Comerciales |

| Hotelería |

| Instalaciones Sanitarias |

| Centros de Datos |

| Instituciones Educativas |

| Comercio Minorista y Centros Comerciales |

| Edificios Públicos |

| Otras Industrias de Usuarios Finales |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio |

| África |

| Por Componente | Equipos de HVAC |

| Servicios de HVAC | |

| Por Tipo de Equipo | Equipos de Calefacción |

| Equipos de Enfriamiento / Aire Acondicionado | |

| Equipos de Ventilación | |

| Controles y Sensores | |

| Por Tipo de Servicio | Servicios de Instalación |

| Servicios de Mantenimiento y Reparación | |

| Servicios de Modernización y Actualización | |

| Contratación por Desempeño / HVAC como Servicio | |

| Por Industria de Usuario Final | Edificios de Oficinas Comerciales |

| Hotelería | |

| Instalaciones Sanitarias | |

| Centros de Datos | |

| Instituciones Educativas | |

| Comercio Minorista y Centros Comerciales | |

| Edificios Públicos | |

| Otras Industrias de Usuarios Finales | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio | |

| África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de HVAC comercial para 2031?

Se prevé que alcance los 73,24 mil millones de USD para 2031.

¿Qué región se espera que registre la tasa de crecimiento más rápida?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,43% durante 2026-2031.

¿Por qué los controles y sensores son el segmento de equipos de más rápido crecimiento?

Los propietarios de edificios adoptan la optimización mediante aprendizaje automático y sensores inalámbricos que reducen el consumo energético entre un 15 y un 25%, impulsando una CAGR del 8,89% para los controles.

¿Cómo está cambiando el HVAC como Servicio los modelos de adquisición?

Los contratos a largo plazo vinculan las tarifas a los ahorros energéticos garantizados y a los indicadores de calidad del aire interior, trasladando el gasto del gasto de capital al gasto operativo.

¿Qué tendencias regulatorias influyen más en los futuros diseños de equipos?

Los mandatos de refrigerantes de bajo potencial de calentamiento global bajo la Ley de Innovación y Fabricación Estadounidense (AIM) y el Reglamento de Gases Fluorados de la Unión Europea requieren compresores rediseñados y sistemas de detección de fugas.

¿Cómo influirán los centros de datos de inteligencia artificial en la demanda de HVAC?

Las densidades de potencia de los bastidores de hasta 40 kW requieren circuitos de enfriamiento líquido y enfriadores de alta capacidad, impulsando el crecimiento del segmento a una CAGR del 9,78%.

Última actualización de la página el: