Tamaño y Participación del Mercado de Equipos HVAC de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

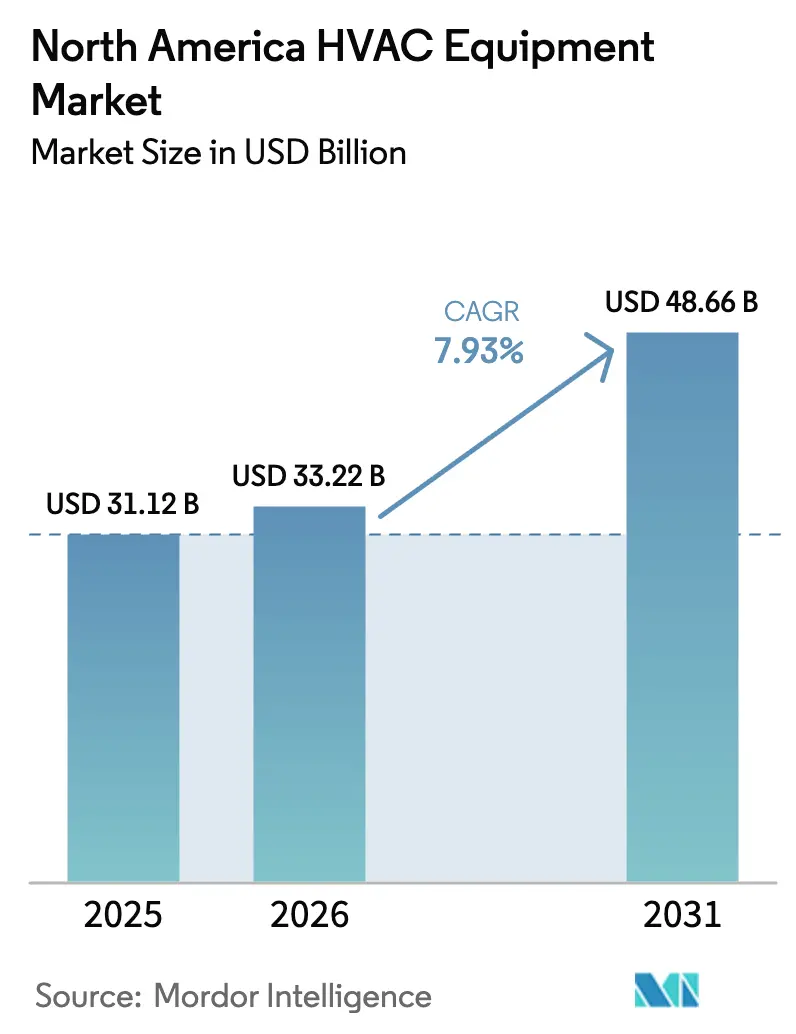

| Tamaño del mercado en el año base (2025) | 31.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

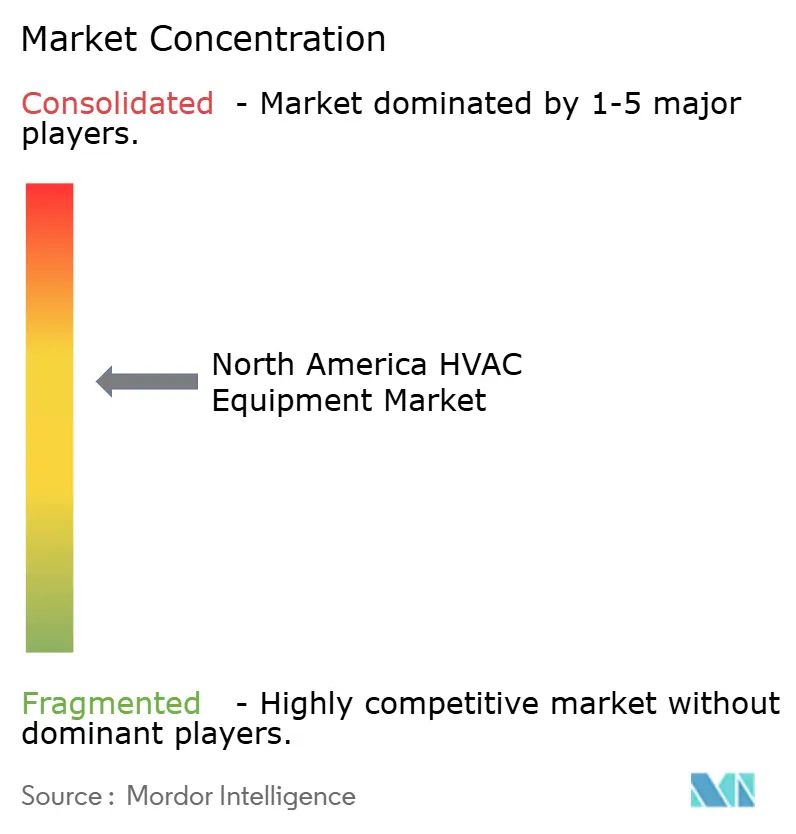

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos HVAC de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de equipos HVAC de América del Norte crezca de USD 31,12 mil millones en 2025 a USD 33,22 mil millones en 2026, y se prevé que alcance USD 48,66 mil millones en 2031 a una CAGR del 7,93% durante el período 2026-2031. Los ciclos de reemplazo vinculados a los nuevos mandatos de refrigerantes A2L, la acelerada adopción de bombas de calor y el cambio hacia sistemas conectados y preparados para la respuesta a la demanda están sosteniendo el impulso a pesar de la volatilidad en la cadena de suministro. La actividad de modernización representa una parte dominante del gasto, ya que los propietarios de edificios se apresuran a aprovechar los créditos fiscales federales antes de que se reduzcan gradualmente, mientras que los compradores comerciales actualizan la ventilación y los controles para cumplir con códigos más estrictos de calidad del aire interior. La intensidad competitiva sigue siendo alta; los actores establecidos protegen los ingresos por servicios de su base instalada mediante contratos de mantenimiento predictivo, mientras que las marcas asiáticas erosionan los precios en el segmento de sistemas sin conductos de rápido crecimiento. Los vientos de cola a corto plazo provenientes de la relocalización de semiconductores en Estados Unidos y la deslocalización cercana en México compensan los vientos en contra derivados de la escasez de mano de obra de instaladores y las mayores primas de responsabilidad para los sistemas A2L.

Conclusiones Clave del Informe

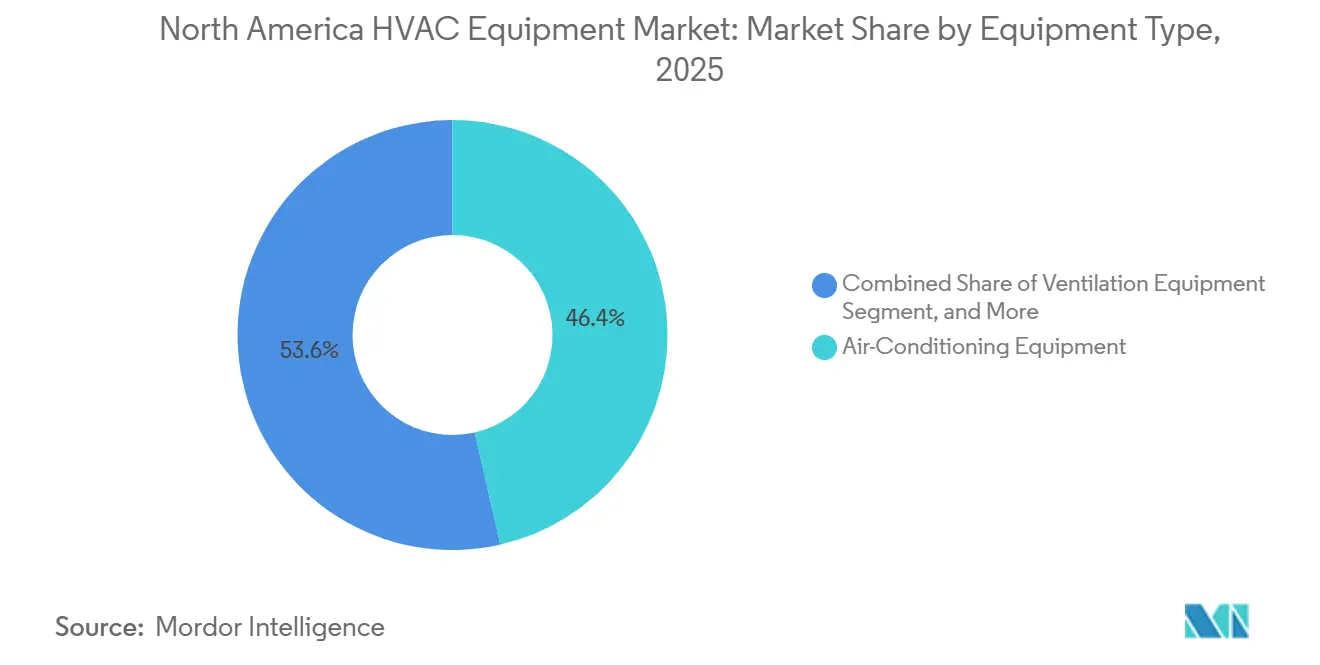

- Por tipo de equipo, los sistemas de aire acondicionado lideraron con una participación de ingresos del 46,43% en 2025, y el subsegmento se está expandiendo a una CAGR del 8,64% hasta 2031.

- Por tipo de instalación, la modernización y el reemplazo representaron el 60,84% de la demanda en 2025, mientras que se proyecta que la nueva construcción crezca a una CAGR del 8,29% hasta 2031.

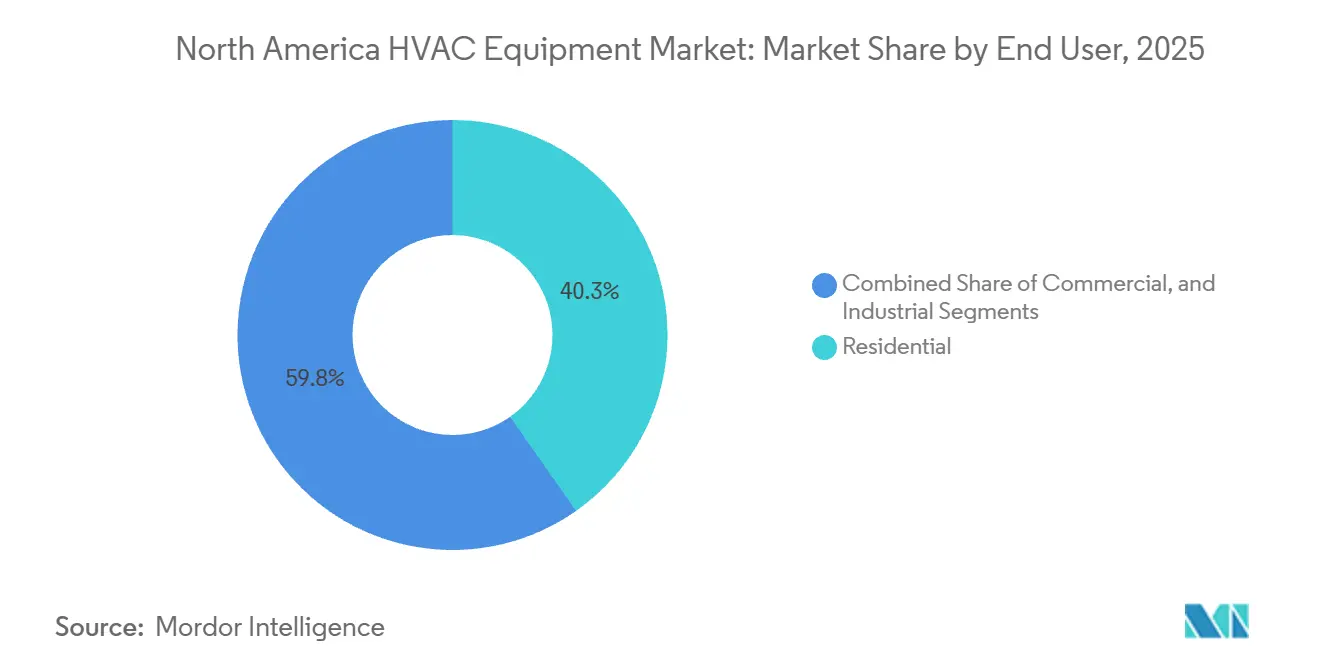

- Por usuario final, el segmento comercial representó el 59,75% del gasto en 2025 y está creciendo a una CAGR del 8,81% hasta 2031.

- Por tipo de edificio, los edificios de oficinas representaron una participación del 32,62% de la demanda comercial de HVAC en 2025, mientras que se prevé que los centros de datos registren la CAGR más rápida del 9,12% hasta 2031.

- Por país, Estados Unidos mantuvo una participación dominante del 79,82% en 2025, mientras que se proyecta que México registre la CAGR más rápida del 8,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos HVAC de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Bombas de Calor y Electrificación de la Calefacción | +1.80% | Estados Unidos y Canadá (Noroeste del Pacífico, Noreste) | Mediano plazo (2-4 años) |

| Adopción Acelerada de Refrigerantes A2L de Bajo Potencial de Calentamiento Global que Genera una Ola de Reemplazos | +1.50% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Creciente Demanda de Sistemas HVAC Inteligentes y Conectados | +1.20% | Sector comercial y residencial de alta gama de EE. UU., centros urbanos canadienses | Mediano plazo (2-4 años) |

| Regulaciones e Incentivos Estrictos de Eficiencia Energética | +1.10% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Aumento de la Actividad de Construcción Residencial y No Residencial | +0.90% | Corredores de deslocalización cercana en México, Cinturón del Sol de EE. UU., zonas de relleno urbano en Canadá | Mediano plazo (2-4 años) |

| Surgimiento de Unidades HVAC Modulares Prefabricadas para Modernizaciones Rápidas | +0.60% | Modernizaciones comerciales en EE. UU., proyectos piloto en instalaciones de salud en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Bombas de Calor y Electrificación de la Calefacción

Los créditos fiscales federales de hasta USD 2.000 por unidad, combinados con las prohibiciones estatales de nuevas conexiones de gas natural, han impulsado los envíos de bombas de calor por encima de los de las calderas de gas por primera vez en la historia de EE. UU.[1]Departamento de Energía de EE. UU., "Los Envíos de Bombas de Calor Superan a las Calderas de Gas por Primera Vez," Energy.gov Las unidades para climas fríos capaces de suministrar plena capacidad a −15 °F, respaldadas por reembolsos de servicios públicos de CAD 5.000 (USD 3.950), están ganando terreno en Canadá. Los compresores de velocidad variable ahora alcanzan rutinariamente COP estacionales de 3,5, reduciendo los períodos de recuperación de la inversión a menos de 6 años en muchos mercados del Noreste. A medida que las empresas de gas regionales se orientan hacia incentivos de electrificación, los sistemas de doble combustible que combinan bombas de calor con calentadores de resistencia de respaldo están ganando aceptación en proyectos de modernización. Se espera que este cambio estructural reoriente el mercado de equipos HVAC de América del Norte hacia la calefacción impulsada eléctricamente a lo largo del horizonte de previsión.

Adopción Acelerada de Refrigerantes A2L de Bajo Potencial de Calentamiento Global que Genera una Ola de Reemplazos

La Ley de Innovación y Fabricación Americana desencadenó una reducción del 40% en las cuotas de hidrofluorocarburos para 2024, elevando los precios del R-410A en un 60% y empujando a los fabricantes de equipos originales hacia las formulaciones R-454B y R-32.[2]Agencia de Protección Ambiental de EE. UU., "Reducción Gradual de los Hidrofluorocarburos en el Marco de la Ley AIM," Epa.gov Los códigos revisados de ASHRAE 15 y NFPA 1 ahora exigen detección integrada de fugas y ventilación mejorada, lo que fomenta el uso de equipos cargados en fábrica que minimizan la manipulación de refrigerantes en campo. Los propietarios de edificios están retirando de forma anticipada sistemas de entre 10 y 12 años de antigüedad antes de nuevos recortes de cuotas, acelerando una ola de reemplazos que beneficia a las marcas con amplias redes de distribución. Los ciclos de vida de los productos más cortos incrementan los ingresos por repuestos del mercado posventa y favorecen a los fabricantes capaces de pivotar rápidamente sus plataformas de diseño.

Creciente Demanda de Sistemas HVAC Inteligentes y Conectados

La Orden 2222 de la Comisión Federal Reguladora de Energía abrió los mercados mayoristas a los recursos de energía distribuida, permitiendo que las unidades de techo en red generen entre USD 50 y 150 por kW de carga máxima reducida. Los termostatos con Wi-Fi superaron el 40% de penetración en las nuevas viviendas de EE. UU. en 2025, impulsados por la integración con asistentes de voz y los reembolsos de respuesta a la demanda de las empresas de servicios públicos. Los fabricantes de equipos originales están convirtiendo los datos brutos de los equipos en ofertas de mantenimiento predictivo basadas en suscripción, diversificando los flujos de caja más allá de los márgenes del hardware. La convergencia con BACnet y Modbus permite coordinar la iluminación, el sombreado y la ventilación, reduciendo el consumo total de energía mientras se mantienen los umbrales de calidad del aire interior de ASHRAE 62.1.[3]ASHRAE, "Norma 62.1 Ventilación para una Calidad del Aire Interior Aceptable," Ashrae.org

Regulaciones e Incentivos Estrictos de Eficiencia Energética

Las nuevas líneas de base SEER2 de 14,3 en el Norte y 15,0 en el Sur eliminaron los niveles de menor costo en 2023, orientando a los compradores hacia compresores de velocidad variable y motores de conmutación electrónica. La Sección 179D de la Ley de Reducción de la Inflación ofrece hasta USD 5 por pie cuadrado para reducciones del 50% en el consumo de energía, impulsando modernizaciones a gran escala de techos y enfriadores. La Subvención para Hogares Más Ecológicos de Canadá, actualmente suspendida, anteriormente reembolsaba hasta CAD 5.600 (USD 4.100), generando incertidumbre en la cartera de proyectos, pero señalando un apoyo político a largo plazo. En conjunto, estas medidas consolidan un nivel de eficiencia más alto en el mercado de equipos HVAC de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Transición a Refrigerantes A2L que Incrementa los Costos de Seguro de Responsabilidad | -0.70% | Redes de contratistas de EE. UU. (California, Noreste) | Corto plazo (≤ 2 años) | |

| Vulnerabilidad de la Cadena de Suministro por Escasez de Electrónica Crítica y Sensores | -0.60% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) | |

| Alto Costo de Capital Inicial de los Sistemas de Alta Eficiencia | -0.50% | Modernizaciones residenciales en EE. UU., provincias canadienses con reembolsos limitados | Mediano plazo (2-4 años) | |

| Escasez de Mano de Obra Calificada para Instalación y Mantenimiento | -0.40% | Mercados rurales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Transición a Refrigerantes A2L que Incrementa los Costos de Seguro de Responsabilidad

Las primas de seguro de los contratistas aumentaron entre un 15% y un 25% en 2025, ya que las aseguradoras incorporaron el riesgo de incendio por fugas, con actualizaciones de cumplimiento que añaden entre USD 500 y 1.500 por sala de máquinas. Los instaladores más pequeños que no pueden financiar la formación y los equipos de detección están abandonando el mercado, consolidando los canales y elevando los costos laborales. Los administradores de propiedades multifamiliares enfrentan el escrutinio de las aseguradoras, lo que ralentiza las aprobaciones para modernizaciones con bombas de calor que desplazarían a las calderas convencionales. A corto plazo, los elevados costos de responsabilidad frenan la penetración de los sistemas A2L entre los compradores residenciales sensibles al precio.

Vulnerabilidad de la Cadena de Suministro por Escasez de Electrónica Crítica y Sensores

Los plazos de entrega de microcontroladores alcanzaron las 26 semanas a principios de 2025, retrasando el lanzamiento de productos de velocidad variable y provocando costosos rediseños. Los precios al contado de los sensores de presión y humedad aumentaron entre un 40% y un 60%, reduciendo los márgenes en los contratos de distribución a precio fijo. Si bien se prevé que la nueva capacidad de fabricación de semiconductores en EE. UU. entre en funcionamiento a finales de 2026, la brecha temporal mantiene a los fabricantes de equipos originales expuestos a la escasez de chips, moderando las previsiones de envíos de equipos conectados en el mercado de equipos HVAC de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Aire Acondicionado Lidera mientras las Bombas de Calor se Disparan

Los equipos de aire acondicionado representaron el 46,43% de la participación total del mercado de equipos HVAC de América del Norte en 2025 y están escalando a una CAGR del 8,64%, respaldados por el aumento de los días de grado de enfriamiento y el retiro de los sistemas R-410A. Los ingresos del subsegmento del mercado de equipos HVAC de América del Norte reflejan su papel consolidado tanto en edificios residenciales como comerciales ligeros. Los sistemas mini-split sin conductos destacan al capturar la demanda de modernización donde la instalación de conductos no es práctica, mientras que las plataformas de flujo de refrigerante variable permiten la calefacción y el enfriamiento simultáneos en grandes superficies comerciales.

Las bombas de calor, clasificadas dentro de los equipos de calefacción, están cerrando la brecha rápidamente. Los mandatos de electrificación y los paquetes de reembolsos reducen la diferencia de costo instalado frente a las calderas de gas, redirigiendo la participación dentro del mercado de equipos HVAC de América del Norte hacia soluciones impulsadas eléctricamente. Los equipos de ventilación, como los ventiladores de recuperación de energía y los humidificadores, se benefician de la ola de cumplimiento de la calidad del aire interior, mientras que las unidades terminales de paquete regresan a las especificaciones de diseño multifamiliar debido a la simplificación de la facturación y el ahorro de espacio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Modernización Domina mientras los Constructores Adoptan Paquetes de Fábrica

Las instalaciones de modernización y reemplazo representaron el 60,84% de la participación del mercado de equipos HVAC de América del Norte en 2025 y continúan impulsando las ventas a corto plazo, ya que los propietarios aceleran el retiro de sistemas antes de que se apliquen límites más estrictos de refrigerantes. Las promociones de financiamiento y las campañas de reemplazo estacional alientan a los propietarios de viviendas a actuar antes de costosas averías en pleno verano. Mientras tanto, el tamaño del mercado de equipos HVAC de América del Norte asociado a la nueva construcción crece a una CAGR del 8,29%, impulsado por plantas industriales en México y proyectos multifamiliares en el Cinturón del Sol de EE. UU.

Los constructores especifican cada vez más salas mecánicas preensambladas que llegan completamente cableadas y cargadas, reduciendo la mano de obra en obra hasta en un 50%. La electrificación simplifica los planos de planta al eliminar las tuberías de gas, pero impulsa actualizaciones de paneles eléctricos que añaden entre USD 2.000 y 4.000 por vivienda. El equilibrio entre modernización y nueva construcción se reducirá solo modestamente hasta 2031, manteniendo el gasto en reemplazos como un hilo dominante en la historia de crecimiento general.

Por Usuario Final: Las Actualizaciones Comerciales Superan el Mantenimiento Residencial

Los clientes comerciales representaron el 59,75% de los ingresos del mercado de equipos HVAC de América del Norte en 2025 y se están expandiendo a una CAGR del 8,81%, gracias a las modernizaciones de calidad del aire interior, los mandatos de reducción de costos energéticos y la monetización de la respuesta a la demanda. Las carteras de oficinas están instalando ventiladores de recuperación de energía para cumplir con ASHRAE 62.1, mientras que los centros comerciales están reemplazando las unidades de techo de velocidad fija por modelos de velocidad variable que modulan la carga en respuesta a la ocupación en tiempo real.

El gasto residencial representa el 40,25%, pero persisten obstáculos de adopción porque las primas de las bombas de calor y los costos de seguro A2L pueden disuadir a los propietarios con presupuesto limitado. La integración con paneles solares en el techo y baterías domésticas está emergiendo como argumento de venta, lo que indica cómo el mercado de equipos HVAC de América del Norte se entrelazará con las inversiones en energía distribuida. Los usuarios industriales siguen siendo un nicho, centrado en enfriadores de proceso y manejadores de alta tonelada donde el tiempo de actividad es de importancia crítica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Edificio (Comercial): Los Centros de Datos Dominan el Flujo de Crecimiento

Entre los usuarios finales comerciales, los centros de datos registraron la CAGR más rápida del 9,12%, ya que los operadores de hiperescala compiten por enfriar bastidores de aceleradores de inteligencia artificial con densidades superiores a 100 kW. Este nicho representa una porción de rápida expansión del mercado de equipos HVAC de América del Norte, con operadores que se orientan hacia la refrigeración líquida y despliegues modulares que comprimen los plazos de los proyectos de 18 meses a 6 meses.

Los edificios de oficinas aún representan el 32,62% del gasto en 2025, pero luchan contra la subutilización inducida por el trabajo híbrido. Las instalaciones de atención médica invierten en filtración HEPA y complementos germicidas ultravioleta, aumentando el gasto en HVAC por pie cuadrado. Las conversiones en el sector de la hospitalidad hacia sistemas mini-split sin conductos favorecen el control granular por habitación, y el comercio minorista avanza hacia el acondicionamiento impulsado por sensores que alinea el consumo de energía con el tráfico de clientes.

Análisis Geográfico

Estados Unidos representó el 79,82% de los ingresos de 2025, lo que le otorga la mayor parte del mercado de equipos HVAC de América del Norte. Los flujos de población y el mayor número de días de grado de enfriamiento impulsan la demanda en el Cinturón del Sol, mientras que los estados del Norte se orientan hacia bombas de calor para climas fríos respaldadas por créditos estatales de electrificación. Los códigos estatales fragmentados complican los lanzamientos nacionales de productos, pero recompensan a los actores regionales ágiles. Los incentivos federales de las Secciones 25C y 179D siguen siendo fundamentales, aunque sus reducciones programadas adelantan parte de la demanda hacia la ventana 2026-2028.

México es la geografía de más rápido crecimiento, con una CAGR del 8,78% hasta 2031, ya que la deslocalización cercana impulsa la construcción industrial. Las plantas automotrices y electrónicas en Nuevo León y Guanajuato especifican manejadores de alta tonelada y enfriadores de proceso, incrementando el tamaño del mercado de equipos HVAC de América del Norte atribuible al país. La demanda residencial se concentra en Ciudad de México y Monterrey, inclinándose hacia unidades sin conductos debido a la sensibilidad al precio y los espacios habitacionales más pequeños. El gradual endurecimiento de las etiquetas de eficiencia de la CONUEE está elevando los niveles mínimos de especificación, aunque de manera desigual.

Canadá, aunque el contribuyente más pequeño, está electrificando rápidamente la calefacción debido a la fijación de precios del carbono en Columbia Británica, Quebec y Nueva Escocia. Las bombas de calor para climas fríos califican para reembolsos de CAD 5.600 (USD 4.100), aunque las pausas en los programas generan volatilidad en las carteras de contratistas. La densidad urbana en Toronto y Vancouver fomenta la energía de distrito, moderando las ventas de equipos unitarios, pero abriendo oportunidades de servicio en torno a la optimización de plantas centrales.

Panorama Competitivo

La competencia en el mercado de equipos HVAC de América del Norte sigue siendo moderadamente fragmentada. Carrier, Trane Technologies y Daikin monetizan sus enormes bases instaladas mediante contratos de servicio impulsados por IoT que predicen averías y programan piezas de forma proactiva, convirtiendo los ingresos irregulares por hardware en flujos de caja estables. Johnson Controls y Lennox siguen el mismo camino, añadiendo análisis en la nube a los controles heredados para diferenciar sus ofertas de servicio.

Las marcas asiáticas como Gree, Midea y LG ofrecen precios más bajos en la categoría de mini-splits sin conductos y aprovechan su experiencia en flujo de refrigerante variable para ganar licitaciones en el sector comercial ligero. La respuesta de los actores establecidos se centra en extensiones de garantía, programas de envío rápido y una integración más estrecha con los protocolos de automatización de edificios. El espacio en blanco emergente incluye unidades HVAC modulares prefabricadas para modernizaciones rápidas, y la línea de techos personalizables de AAON ofrece plazos de entrega de 8 a 12 semanas, superando los plazos de más de 16 semanas de los competidores más grandes.

La transición A2L recompensa a los fabricantes de equipos originales que pueden pivotar rápidamente, a los distribuidores que deben liquidar el inventario heredado de R-410A y a las organizaciones de servicio que capturan el trabajo de conversión de refrigerantes, asegurando ingresos recurrentes. El cambio en la refrigeración de centros de datos hacia circuitos de refrigeración líquida presenta oportunidades para que los especialistas en refrigeración industrial ganen posiciones, desafiando a los actores tradicionales de HVAC a añadir tecnologías complementarias o formar alianzas.

Líderes de la Industria de Equipos HVAC de América del Norte

Johnson Controls International PLC

Daikin Industries Ltd

Lennox International Inc.

Electrolux AB

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Carrier Global Corporation se comprometió a invertir USD 150 millones para ampliar su planta en Monterrey, México, añadiendo 200.000 unidades anuales de capacidad para techos y sistemas sin conductos, con finalización prevista para mediados de 2027.

- Diciembre de 2025: Trane Technologies cerró la adquisición de una plataforma de software de controles HVAC comerciales, integrando análisis en la nube y respuesta a la demanda en su suite Tracer.

- Noviembre de 2025: Daikin Industries aseguró un acuerdo de suministro de semiconductores plurianual con un fabricante de chips de EE. UU., garantizando la asignación prioritaria para los accionamientos de compresores de velocidad variable.

- Octubre de 2025: Johnson Controls introdujo unidades de techo preparadas para A2L que utilizan R-454B y sensores de detección de fugas integrados que satisfacen los códigos actualizados de ASHRAE 15 y NFPA 1.

- Septiembre de 2025: Lennox International inauguró una instalación de bombas de calor de USD 120 millones en Carolina del Sur, añadiendo 300.000 unidades anuales de capacidad para climas fríos.

Alcance del Informe del Mercado de Equipos HVAC de América del Norte

La calefacción, ventilación y aire acondicionado (HVAC) se refiere al uso de tecnologías para controlar la temperatura, la humedad y la calidad del aire en espacios cerrados. Los equipos HVAC proporcionan confort térmico y una calidad del aire interior aceptable tanto en entornos interiores como en vehículos. Constituyen una parte importante de las estructuras residenciales, como viviendas unifamiliares, edificios de apartamentos, hoteles e instalaciones para personas mayores, así como de edificios industriales y de oficinas de mediano a gran tamaño, como hospitales, donde las condiciones seguras y saludables del edificio están reguladas con respecto a la temperatura y la humedad mediante el uso de aire exterior.

El Informe del Mercado de Equipos HVAC de América del Norte está Segmentado por Tipo de Equipo (Equipos de Calefacción, Equipos de Ventilación y Equipos de Aire Acondicionado), Tipo de Instalación (Nueva Construcción, y Modernización y Reemplazo), Usuario Final (Residencial, Comercial e Industrial), Tipo de Edificio para Uso Comercial (Edificios de Oficinas, Instalaciones de Atención Médica, Hospitalidad y Ocio, Tiendas y Centros Comerciales, Instituciones Educativas y Centros de Datos), y País (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | ||

| Calentadores Unitarios | ||

| Equipos de Ventilación | Unidades Manejadoras de Aire | |

| Filtros de Aire | ||

| Unidades de Bobina de Ventilador | ||

| Humidificadores y Deshumidificadores | ||

| Equipos de Aire Acondicionado | Aires Acondicionados Unitarios | Splits con Conductos |

| Mini-Splits sin Conductos | ||

| Techos Empaquetados | ||

| Sistemas de Flujo de Refrigerante Variable | ||

| Aires Acondicionados de Habitación | ||

| Aires Acondicionados Terminales Empaquetados | ||

| Enfriadores | ||

| Nueva Construcción |

| Modernización y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Edificios de Oficinas |

| Instalaciones de Atención Médica |

| Hospitalidad y Ocio |

| Tiendas y Centros Comerciales |

| Instituciones Educativas |

| Centros de Datos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Equipo | Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | |||

| Calentadores Unitarios | |||

| Equipos de Ventilación | Unidades Manejadoras de Aire | ||

| Filtros de Aire | |||

| Unidades de Bobina de Ventilador | |||

| Humidificadores y Deshumidificadores | |||

| Equipos de Aire Acondicionado | Aires Acondicionados Unitarios | Splits con Conductos | |

| Mini-Splits sin Conductos | |||

| Techos Empaquetados | |||

| Sistemas de Flujo de Refrigerante Variable | |||

| Aires Acondicionados de Habitación | |||

| Aires Acondicionados Terminales Empaquetados | |||

| Enfriadores | |||

| Por Tipo de Instalación | Nueva Construcción | ||

| Modernización y Reemplazo | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edificio (Comercial) | Edificios de Oficinas | ||

| Instalaciones de Atención Médica | |||

| Hospitalidad y Ocio | |||

| Tiendas y Centros Comerciales | |||

| Instituciones Educativas | |||

| Centros de Datos | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en equipos HVAC de América del Norte en 2031?

Se proyecta que el gasto total alcanzará USD 48,66 mil millones, frente a USD 33,22 mil millones en 2026, lo que equivale a una CAGR del 7,93%.

¿Qué grupo de productos se está expandiendo más rápidamente?

Los sistemas de aire acondicionado, en particular los mini-splits sin conductos y las plataformas de flujo de refrigerante variable, están avanzando a una CAGR del 8,64% hasta 2031.

¿Por qué el segmento de compradores comerciales supera a la demanda residencial?

Los propietarios comerciales buscan el cumplimiento de la calidad del aire interior y los ingresos por respuesta a la demanda de las empresas de servicios públicos, impulsando el segmento a una CAGR del 8,81% frente al crecimiento más lento del sector residencial.

¿Qué papel desempeña México en el crecimiento regional?

La deslocalización cercana de la manufactura está impulsando a México a una CAGR del 8,78%, la más rápida entre los tres países, con una fuerte demanda de enfriadores industriales y manejadores de aire.

¿Cómo están cambiando los refrigerantes A2L los ciclos de reemplazo?

El aumento de los precios del R-410A y los nuevos códigos de seguridad acortan los ciclos de vida de los equipos de 15 años a aproximadamente 12 años, acelerando las ventas de reemplazo.

¿Qué empresas tienen la mayor participación?

Carrier, Trane Technologies, Daikin, Johnson Controls y Lennox en conjunto representan aproximadamente el 55-60% de los ingresos regionales, lo que indica un panorama moderadamente concentrado.

Última actualización de la página el: