Tamaño y Participación del Mercado de Equipos de Aire Acondicionado de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

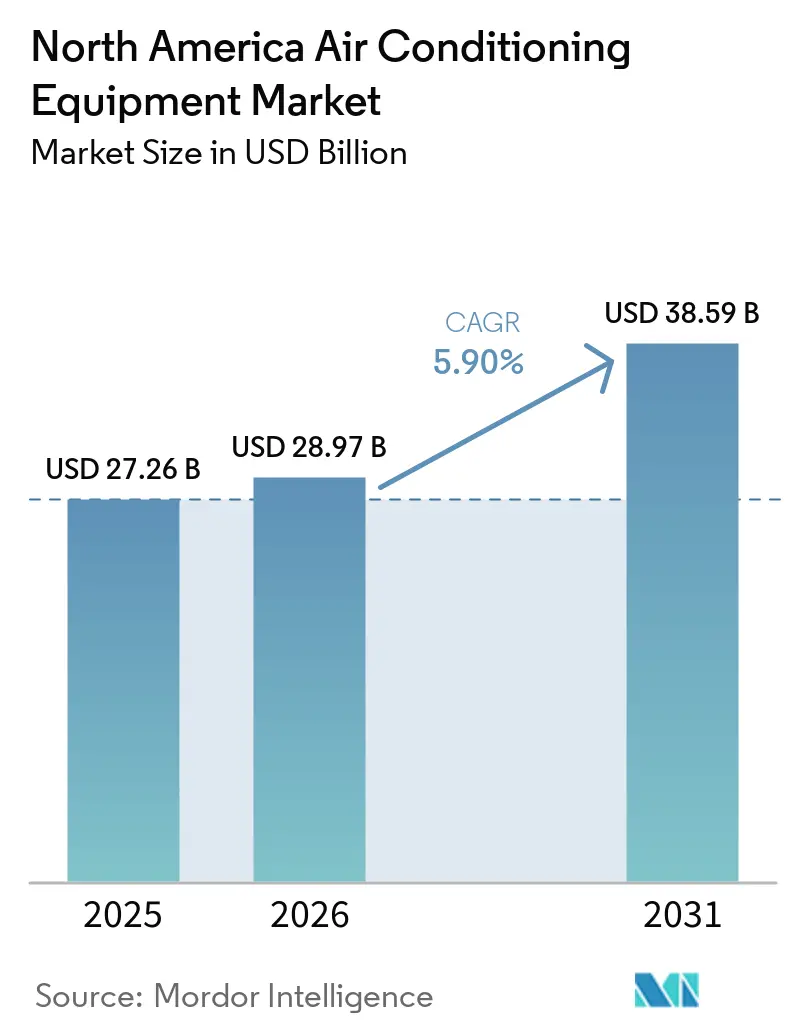

| Tamaño del mercado en el año base (2025) | 27.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Aire Acondicionado de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de aire acondicionado de América del Norte crezca de USD 27.260 millones en 2025 a USD 28.970 millones en 2026, y se prevé que alcance USD 38.590 millones en 2031 a una CAGR del 5,9% durante 2026-2031. La renovación de créditos fiscales federales, la sustitución acelerada de unidades de techo instaladas antes de 2010 y la expansión de centros de datos a hiperescala están reconfigurando los patrones de demanda. Los programas de reembolso de las empresas de servicios públicos ahora vinculan los niveles de incentivos a los umbrales de la Relación de Eficiencia Energética Estacional (SEER2), impulsando los equipos de alta eficiencia por encima de las ofertas de nivel medio. La reorientación de la cadena de suministro hacia refrigerantes de bajo potencial de calentamiento global está llevando a los fabricantes a certificar múltiples plataformas de productos para cubrir los riesgos de asignación. El crecimiento paralelo de los ecosistemas de termostatos inteligentes está permitiendo a los proveedores capturar ingresos recurrentes por software junto con las ventas de hardware, intensificando la competencia por productos conectados dentro del mercado de equipos de aire acondicionado.

Conclusiones Clave del Informe

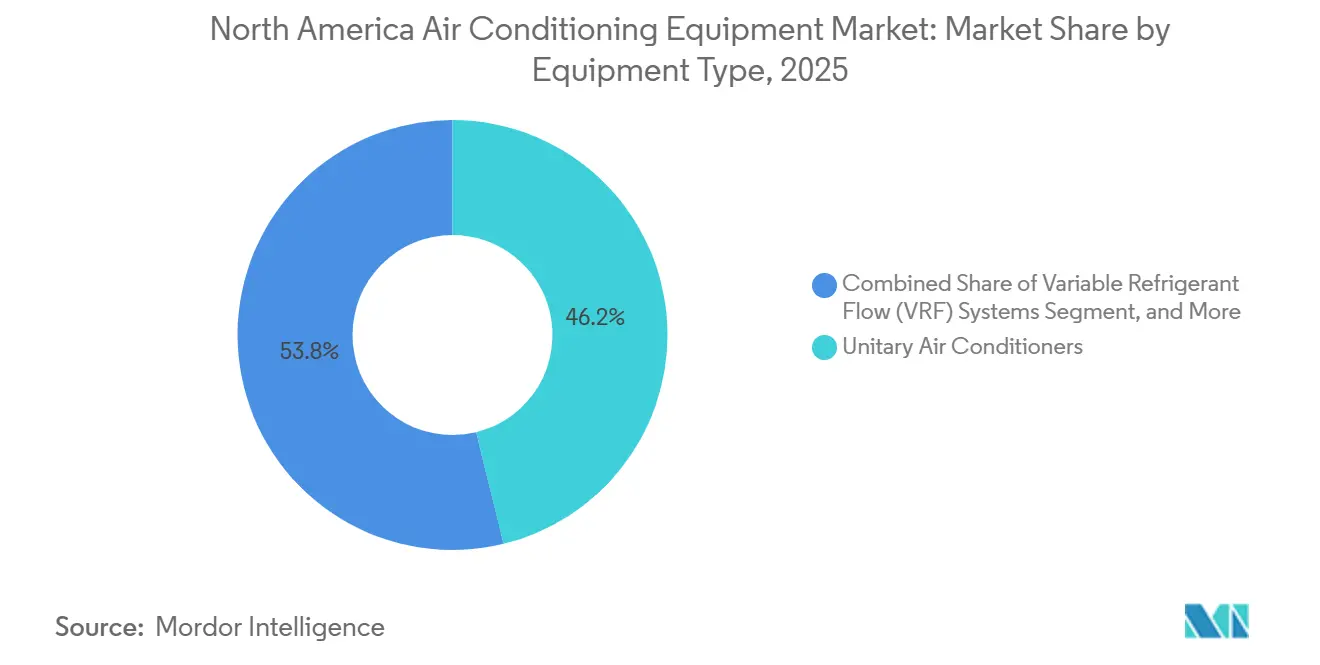

- Por tipo de equipo, los acondicionadores de aire unitarios retuvieron el 46,19% de la participación del mercado de equipos de aire acondicionado en 2025, mientras que los sistemas de flujo de refrigerante variable avanzan a una CAGR del 6,78% hasta 2031.

- Por tipo de refrigerante, el R-410A mantuvo una participación del 57,25% del tamaño del mercado de equipos de aire acondicionado en 2025, pero el R-32 avanza a una CAGR del 6,55% durante 2026-2031.

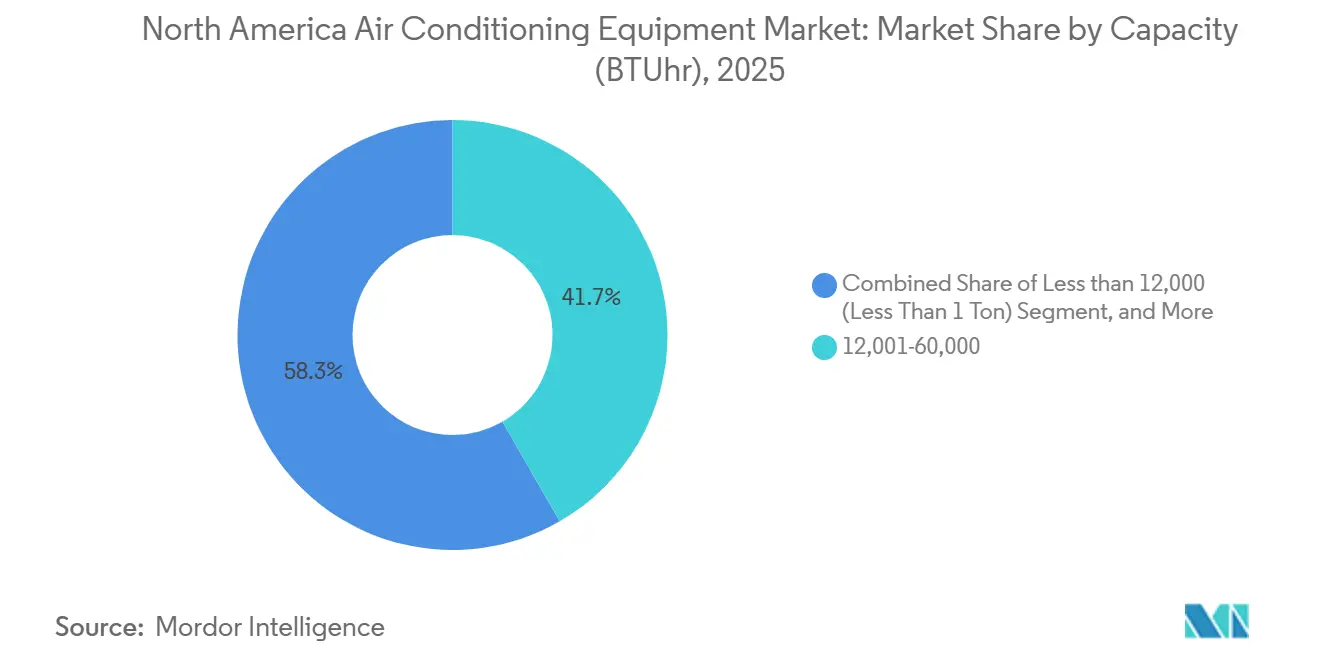

- Por capacidad, las unidades de 12.001-60.000 BTU representaron el 41,68% del tamaño del mercado de equipos de aire acondicionado en 2025, mientras que los sistemas por debajo de 12.000 BTU crecen a una CAGR del 6,72%.

- Por eficiencia, los modelos de eficiencia media capturaron el 48,38% de la participación en 2025, aunque los equipos de alta eficiencia se están expandiendo a una CAGR del 6,63% hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron el 54,92% de los ingresos en 2025, pero la demanda comercial está creciendo más rápido a una CAGR del 6,83%.

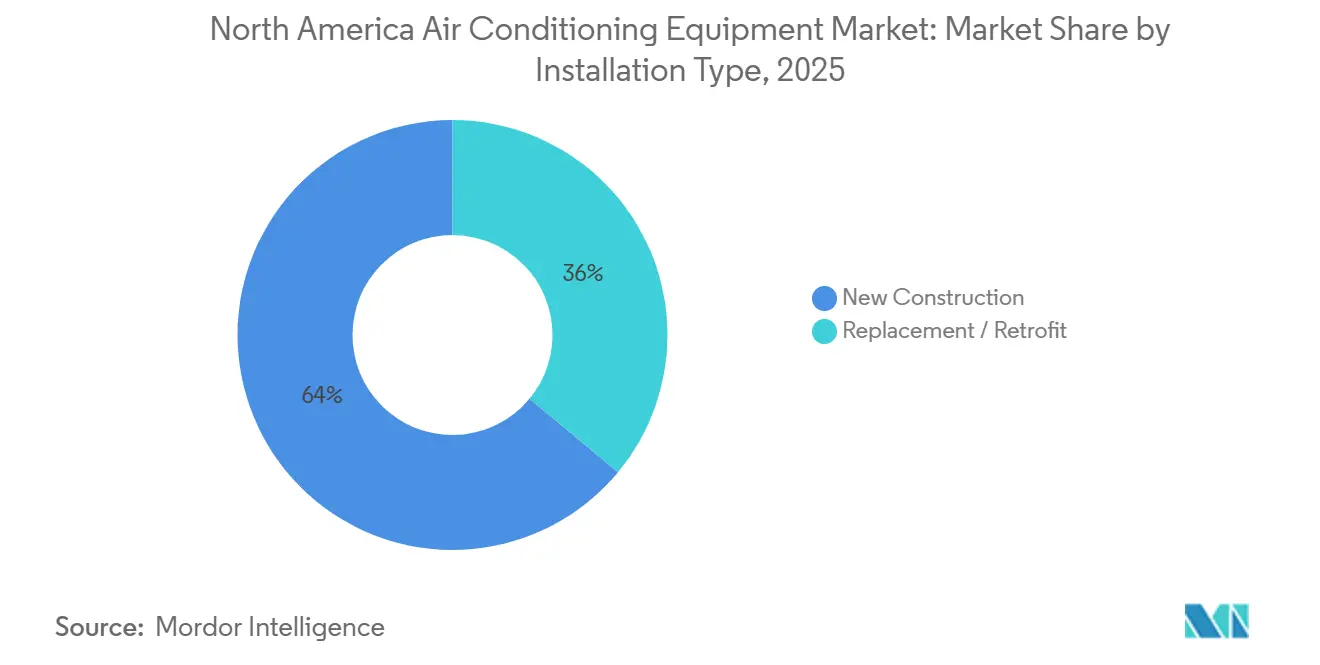

- Por tipo de instalación, la sustitución y la renovación representaron el 63,98% del volumen en 2025, mientras que la nueva construcción está previsto que aumente a una CAGR del 6,91%.

- Por canal de ventas, los mayoristas y distribuidores mantuvieron una participación del 52,73% en 2025, mientras que las ventas minoristas y de comercio electrónico están escalando a una CAGR del 6,96%.

- Por geografía, Estados Unidos generó el 80,78% de los ingresos en 2025, con México emergiendo como el país de más rápido crecimiento a una CAGR del 6,88%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Aire Acondicionado de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reinstauración de Créditos Fiscales y Programas de Reembolso a Nivel Estatal | +1.30% | Estados Unidos, con adopción concentrada en California, Nueva York y Texas | Corto plazo (≤ 2 años) |

| Demanda de Sustitución de Unidades de Techo Envejecidas en Edificios Comerciales | +1.10% | Estados Unidos y Canadá, núcleos urbanos con parque inmobiliario anterior a 2010 | Mediano plazo (2-4 años) |

| Rápido Crecimiento de los Ecosistemas de Termostatos Inteligentes y Automatización del Hogar | +0.90% | Estados Unidos, Canadá, adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Incentivos para Bombas de Calor que Desplazan la Combinación hacia Sistemas Reversibles (Clima Frío) | +0.80% | Norte de Estados Unidos, Canadá (Alberta, Ontario, Quebec) | Largo plazo (≥ 4 años) |

| Ampliaciones de Capacidad de Enfriamiento en Centros de Datos (Perimetrales e Hiperescala) | +0.70% | Estados Unidos (Virginia, Texas, Oregón), Canadá (Quebec) | Largo plazo (≥ 4 años) |

| Eventos de Calor Extremo que Aumentan los Grados-Día de Enfriamiento | +0.60% | Suroeste y Sureste de Estados Unidos, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reinstauración de Créditos Fiscales y Programas de Reembolso a Nivel Estatal

Los créditos federales ampliados de USD 2.000 bajo la Ley de Reducción de la Inflación reducen a la mitad los períodos de recuperación de la inversión para los sistemas Más Eficientes de ENERGY STAR, haciendo que la sustitución anticipada sea financieramente atractiva.[1]Servicio de Impuestos Internos, "Crédito por Mejoras de Eficiencia Energética en el Hogar (Sección 25C)," irs.gov California y Nueva York añaden reembolsos en el punto de venta que reducen el costo total instalado hasta en un tercio.[2]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2025 (Título 24, Parte 6)," energy.ca.gov Los incentivos combinados acortan el ciclo promedio de sustitución residencial de diez a siete años, elevando la demanda base dentro del mercado de equipos de aire acondicionado. Las empresas de servicios públicos ahora vinculan la elegibilidad a la inscripción en programas de respuesta a la demanda, canalizando miles de unidades conectadas hacia programas automatizados de reducción de picos que, a su vez, validan los datos de rendimiento para los fabricantes.[3]Departamento de Energía de EE. UU., "Normas de Eficiencia Energética para Acondicionadores de Aire Centrales Residenciales y Bombas de Calor," energy.gov

Demanda de Sustitución de Unidades de Techo Envejecidas en Edificios Comerciales

Las unidades de techo instaladas durante el auge de la construcción de 2005-2010 están fallando a tasas de dos dígitos. Los propietarios de edificios evalúan los reemplazos equivalentes frente a las actualizaciones que incorporan compresores de velocidad variable y controles de economizador que reducen el consumo de energía hasta en un 30%. El aumento de los precios de los servicios públicos y los objetivos corporativos de reducción del Alcance 2 están inclinando las decisiones hacia renovaciones de alta eficiencia, impulsando los envíos de tonelaje medio y los ingresos por contratos de servicio. Los mercados secundarios como Phoenix, Atlanta y Dallas representan una parte considerable de esta ola de sustitución, que sostiene la demanda de piezas y mantenimiento en las redes de distribuidores.

Rápido Crecimiento de los Ecosistemas de Termostatos Inteligentes y Automatización del Hogar

Los termostatos inteligentes están instalados actualmente en el 38% de los hogares estadounidenses con refrigeración central, un aumento de diez puntos en dos años. Las radios Wi-Fi y Zigbee integradas permiten a los fabricantes añadir alertas de mantenimiento predictivo sobre el control de confort, reduciendo las emergencias de visitas técnicas en casi una quinta parte. La monetización está evolucionando hacia suscripciones de software y la agregación de incentivos de empresas de servicios públicos, ofreciendo a las empresas una cobertura de ingresos recurrentes frente a la compresión de márgenes en hardware. Las empresas de servicios públicos aprovecharon la automatización para reducir más de un gigavatio de carga durante los eventos de calor de 2025, demostrando el valor para la red y estimulando nuevas asociaciones con dichas empresas.

Incentivos para Bombas de Calor que Desplazan la Combinación hacia Sistemas Reversibles

Los incentivos para climas fríos en Estados Unidos y Canadá cerraron la brecha de precio inicial con los hornos de gas, duplicando la penetración de las bombas de calor al 12% en las regiones del norte. Los estudios de campo confirmaron que las unidades inversoras de velocidad variable mantienen un coeficiente de rendimiento superior a 2,0 a −13 °F, cumpliendo las expectativas de confort y costo de los propietarios. Los programas de formación para contratistas ahora enfatizan la precisión en la carga de refrigerante y el equilibrio del flujo de aire, y los modelos premium alcanzan primas de precio del 30%, ampliando los márgenes de beneficio a pesar de los mayores costos de componentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones de Costo de Cumplimiento de SEER2 y AWEF sobre los Márgenes de los Fabricantes de Equipos Originales | -0.80% | Estados Unidos, Canadá (mandatos federales de eficiencia) | Corto plazo (≤ 2 años) |

| Eliminación Gradual de Refrigerantes HFC según la Enmienda de Kigali | -0.70% | Estados Unidos, Canadá, México (signatarios del Protocolo de Montreal) | Mediano plazo (2-4 años) |

| Congestión de la Red Eléctrica y Penalizaciones por Respuesta a la Demanda | -0.50% | Estados Unidos (California, Texas, ISO de Nueva Inglaterra) | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para la Instalación y Recomisionamiento de HVAC | -0.60% | Estados Unidos, Canadá (mercados urbanos y rurales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones de Costo de Cumplimiento de SEER2 y AWEF sobre los Márgenes de los Fabricantes de Equipos Originales

Los procedimientos de prueba más estrictos de SEER2 redujeron las calificaciones publicadas hasta en un 8%, obligando a los fabricantes a rediseñar serpentines, ventiladores y válvulas. Las actualizaciones de componentes añadieron entre USD 150 y 300 al costo de la lista de materiales, reduciendo los márgenes brutos en 1,2 puntos porcentuales en 2024-2025. Las marcas regionales más pequeñas que carecen de escala abandonaron las líneas de productos sensibles al precio, reduciendo la base de suministro pero también concentrando el poder de negociación entre los principales fabricantes.

Eliminación Gradual de Refrigerantes HFC según la Enmienda de Kigali

Los recortes de asignación de la Agencia de Protección Ambiental elevaron los precios al contado del R-410A un 35% a principios de 2025, forzando transiciones aceleradas hacia el R-32 y el R-454B. Las escaseces de primavera-verano de R-454B retrasaron los lanzamientos de productos, obligando al uso provisional de R-32 en plataformas originalmente diseñadas para otras mezclas. Los contratistas ahora deben disponer de múltiples refrigerantes y equipos de recuperación, lo que eleva los costos de servicio y complica la planificación de inventarios en todo el mercado de equipos de aire acondicionado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas de Flujo de Refrigerante Variable Desafían el Dominio de los Sistemas Unitarios

Los sistemas unitarios representaron el 46,19% de la participación del mercado de equipos de aire acondicionado en 2025, respaldados por las renovaciones residenciales y la familiaridad de los constructores. Sin embargo, las plataformas de flujo de refrigerante variable lideran el campo con una CAGR del 6,78% hasta 2031. Las primas de costo inicial se están reduciendo a medida que los fabricantes localizan la producción y los promotores valoran el confort por zonas que reduce la carga máxima hasta en un tercio. Los minisplits sin conductos dominan los proyectos de unidades de vivienda accesoria y renovaciones urbanas donde los conductos son impracticables. Los equipos de techo empaquetados siguen siendo la columna vertebral de los almacenes y el comercio minorista de gran formato, pero los diseños modulares de flujo de refrigerante variable están ganando especificaciones en desarrollos de uso mixto que buscan flexibilidad operativa.

Los promotores de proyectos evalúan cada vez más el gasto operativo durante el ciclo de vida en lugar del costo inicial únicamente. En consecuencia, las ofertas de flujo de refrigerante variable frecuentemente superan a las alternativas de volumen constante cuando los ahorros energéticos se anualizan a lo largo de diez años. Los enfriadores y los acondicionadores de aire de terminal empaquetados mantienen posiciones de nicho, pero enfrentan un desplazamiento gradual fuera de sus aplicaciones principales. El panorama competitivo más amplio está evolucionando hacia ecosistemas integrados de control de confort que combinan aire acondicionado, calefacción y ventilación bajo un modelo de servicio unificado, reforzando el posicionamiento premium dentro del mercado de equipos de aire acondicionado.

Por Tipo de Refrigerante: Las Formulaciones de Bajo Potencial de Calentamiento Global Ganan Terreno

El R-410A retuvo el 57,25% de la base instalada en 2025, pero su participación está erosionándose a medida que se endurecen las cuotas de eliminación gradual. El R-32, con un potencial de calentamiento global un 68% menor, se está expandiendo a una CAGR del 6,55%, impulsado por la simplicidad de un solo componente que facilita el servicio y la recuperación. El R-454B ofrece una compatibilidad casi directa con los diseños heredados de R-410A, atrayendo el interés de los fabricantes que buscan cambios mínimos en las herramientas, aunque los cuellos de botella en el suministro obstaculizaron los lanzamientos de 2025. Las clasificaciones A2L de inflamabilidad leve obligan a los contratistas a invertir en nuevos protocolos de detección de fugas y soldadura fuerte, lo que aumenta los gastos de formación al tiempo que eleva los ingresos por servicio para los técnicos certificados.

La transición de refrigerantes fragmenta las hojas de ruta de productos, lo que lleva a algunas marcas a certificar equipos para múltiples refrigerantes. Los usuarios finales retrasan las sustituciones hasta que se estabilice la volatilidad del suministro, alargando los ciclos de decisión para grandes proyectos comerciales. Mientras tanto, los mercados de recuperación y reutilización están formando flujos de beneficios secundarios, con empresas de recuperación de refrigerantes que comercializan contratos de servicio de circuito cerrado alineados con los objetivos de sostenibilidad corporativa. Es probable que este período de transición se prolongue hasta 2029, manteniendo la disponibilidad de refrigerantes como un factor de riesgo prioritario en las decisiones de adquisición en todo el mercado de equipos de aire acondicionado.

Por Capacidad: Los Sistemas de Menos de una Tonelada Capturan el Mercado Urbano de Relleno

Las unidades con capacidad de 12.001-60.000 BTU representaron el 41,68% del tamaño del mercado de equipos de aire acondicionado en 2025, sustentando la mayoría de las instalaciones unifamiliares y comerciales pequeñas. Los productos de menos de 12.000 BTU, casi todos minisplits sin conductos, registran una CAGR del 6,72% impulsada por la vivienda urbana de relleno, las ordenanzas sobre unidades de vivienda accesoria y las renovaciones de apartamentos envejecidos. Los compresores compactos que funcionan con circuitos estándar de 120 voltios simplifican las aprobaciones de instalación por parte del propietario y reducen las actualizaciones eléctricas.

Solo las reformas de zonificación de California generaron 18.000 permisos de unidades de vivienda accesoria en 2025, que típicamente especifican uno o dos cabezales de minisplit por estructura. Los distribuidores responden ampliando los surtidos de referencias, lo que aumenta los costos de mantenimiento de inventario pero incrementa las oportunidades de venta cruzada de controles y accesorios de montaje. En el extremo superior, los sistemas de más de 60.000 BTU mantienen su relevancia en centros logísticos y centros de datos, aunque sus ciclos de venta más largos moderan el crecimiento general del volumen incluso cuando los ingresos por unidad se mantienen elevados.

Por Eficiencia: Los Equipos de Alta SEER2 Alcanzan Precios Premium

Los equipos de eficiencia media (16-19 SEER) mantuvieron una participación del 48,38% en 2025, pero los sistemas de alta eficiencia por encima de 20 SEER2 avanzan a una CAGR del 6,63% hasta 2031. Los compresores de velocidad variable y los motores de conmutación electrónica elevan el costo del sistema entre USD 800 y 1.200, pero se recuperan en menos de seis años en climas cálidos y húmedos donde los precios de la electricidad son más altos. Los reembolsos basados en el rendimiento están desplazando a los incentivos fijos, fomentando la instalación de unidades con medición integrada y diagnóstico de fallos.

La capacidad del contratista se convierte en un cuello de botella a medida que las unidades de gama alta exigen un sellado preciso de conductos y una carga exacta de refrigerante. Las empresas que invierten en herramientas avanzadas de puesta en marcha obtienen tarifas de mano de obra premium y consiguen contratos de mantenimiento recurrentes, ampliando los ingresos posventa. Sin embargo, los compradores con presupuesto limitado siguen siendo fieles a las referencias de nivel medio, lo que sugiere una curva de demanda bifurcada que los proveedores deben abordar con familias de productos escalonados dentro del mercado de equipos de aire acondicionado.

Por Usuario Final: El Segmento Comercial Supera al Residencial

Las aplicaciones residenciales generaron el 54,92% de los ingresos en 2025, impulsadas por la demanda de renovación. Sin embargo, los clientes comerciales, incluidos laboratorios de ciencias de la vida, centros logísticos y centros de datos, se están acelerando a una CAGR del 6,83%. Las conversiones de oficinas a laboratorios requieren una estabilidad estricta de humedad y temperatura, lo que lleva a los promotores hacia sistemas de flujo de refrigerante variable y agua helada. Los centros de datos despliegan enfriadores modulares enfriados por aire de 500 toneladas con controles redundantes, elevando los precios de venta promedio y el valor de los contratos de servicio.

El crecimiento residencial se estabiliza a medida que la formación de hogares se desacelera, mientras que la superficie comercial se expande gracias a la logística del comercio electrónico y la relocalización de la manufactura. Los fabricantes de equipos están priorizando características de garantía extendida, diagnóstico remoto y capacidad modular que se alinean con las operaciones comerciales de 24 horas, un giro que altera las prioridades de la cadena de suministro para compresores y controles dentro del mercado de equipos de aire acondicionado.

Por Tipo de Instalación: El Dominio de la Renovación Persiste

La renovación y la sustitución representaron el 63,98% del volumen en 2025, sostenidas por bases instaladas envejecidas y sustituciones de emergencia por fallos que acortan los ciclos de venta. La nueva construcción, aunque menor, registra una CAGR del 6,91%, especialmente en el Cinturón Solar donde los flujos de población mantienen la resiliencia en los permisos multifamiliares a pesar de las altas tasas hipotecarias. Los acuerdos de servicios energéticos que financian las actualizaciones a través de ahorros garantizados reducen las barreras de capital, acelerando las decisiones de sustituir unidades marginalmente funcionales antes de un fallo catastrófico.

La variación regional sigue siendo pronunciada. Los estados del Cinturón Solar se inclinan hacia las nuevas construcciones, mientras que las metrópolis del norte dependen en gran medida de las renovaciones. Las renovaciones comerciales a menudo incluyen actualizaciones de controles y sensores de calidad del aire, lo que aumenta la complejidad del proyecto y los ingresos promedio por trabajo, manteniendo así márgenes saludables para los contratistas versados en sistemas integrados de edificios.

Por Canal de Ventas: El Comercio Electrónico Disrumpe la Distribución Tradicional

Los mayoristas y distribuidores aún gestionan el 52,73% de los envíos de 2025, aprovechando el inventario local para cumplimientos en el mismo día. Sin embargo, los canales minoristas y de comercio electrónico registran una CAGR del 6,96%, impulsados por marcas directas al consumidor que combinan el mantenimiento por suscripción con la venta de equipos. Las plataformas en línea aumentan la transparencia de precios, presionando a los fabricantes de equipos originales de marca a diferenciarse mediante garantías más largas y características conectadas.

El conflicto de canal está emergiendo a medida que los fabricantes experimentan con modelos híbridos, vendiendo en línea mientras preservan las asociaciones con distribuidores para la instalación y el soporte posventa. Los distribuidores responden ampliando los servicios de valor añadido —asistencia en diseño, soporte de puesta en marcha— para defender su relevancia. La reorientación resultante comprime los márgenes brutos en las unidades de ventana de tipo commodity, pero abre flujos de ingresos por consultoría en proyectos complejos de flujo de refrigerante variable y minisplit.

Análisis Geográfico

Estados Unidos contribuyó con el 80,78% de los ingresos de América del Norte en 2025 y se proyecta que registre una CAGR del 5,8% hasta 2031. Los estados del Cinturón Solar como Texas, Florida y Arizona representan envíos desproporcionados debido a los elevados grados-día de enfriamiento y la migración doméstica neta que superó 1,2 millones en 2025. Los estados del norte están pivotando hacia bombas de calor para climas fríos, con Minnesota y Wisconsin registrando ganancias de instalación interanuales del 22% en 2025. La actualización de 2025 del Título 24 de California exige paneles eléctricos preparados para bombas de calor, preparando las nuevas viviendas para el futuro y estimulando la demanda de los contratistas de sistemas divididos de alta eficiencia. Las disparidades en las tarifas de los servicios públicos impulsan a los estados costeros hacia equipos premium, mientras que las regiones interiores optan por soluciones de nivel medio, segmentando el mercado de equipos de aire acondicionado tanto por clima como por capacidad adquisitiva.

México es el líder de crecimiento regional con una CAGR del 6,88% hasta 2031. Las inversiones de relocalización trasladaron USD 40.000 millones de capacidad manufacturera durante 2024-2025, impulsando la demanda de HVAC concentrada en Monterrey, Tijuana y Ciudad Juárez. Las normas NOM-021-ENER actualizadas elevaron los umbrales mínimos de SEER, expulsando del mercado las importaciones de baja eficiencia y consolidando la participación entre las marcas multinacionales con escala de ingeniería. El aumento de los ingresos de la clase media en los estados del norte amplifica la penetración residencial, mientras que los veranos abrasadores sostienen ciclos de sustitución constantes para los acondicionadores de aire de habitación y las alternativas emergentes de minisplit.

El mercado de Canadá es más pequeño pero está evolucionando estructuralmente a medida que los programas federales y provinciales aceleran la adopción de bombas de calor. Los reembolsos combinados de hasta CAD 8.000 (USD 5.900) impulsaron 45.000 instalaciones en 2025, el doble de la cifra de 2023. La electricidad hidroeléctrica económica de Quebec hace que las bombas de calor sean competitivas en costo frente al gas, catalizando la formación de contratistas en la puesta en marcha bajo cero. Los centros urbanos de Ontario y Columbia Británica enfrentan ciclos de fin de vida útil para las unidades instaladas durante el auge de 2005-2010, generando flujos de sustitución predecibles. Las comunidades remotas del norte dependen de modelos especializados para climas fríos, sosteniendo un segmento de nicho pero rentable para los fabricantes que pueden certificar productos según estándares de rendimiento extremo.

Panorama Competitivo

El mercado de equipos de aire acondicionado muestra una concentración moderada: los cinco principales fabricantes —Carrier Global, Trane Technologies, Daikin Industries, Johnson Controls y Lennox International— controlan en conjunto aproximadamente el 55-60% de los ingresos regionales. La consolidación se aceleró en 2024-2025 a medida que las grandes empresas buscaban amplitud de cartera. La adquisición de Viessmann Climate Solutions por parte de Carrier por USD 5.800 millones incorpora experiencia europea en bombas de calor, mientras que la adquisición de Modine Climate Solutions por parte de Trane por USD 4.100 millones amplía sus credenciales en centros de datos. Estas integraciones tienen como objetivo agrupar calefacción, refrigeración y controles bajo contratos de servicio unificados, impulsando los ingresos recurrentes por mantenimiento y software.

La diferenciación tecnológica se está intensificando. Daikin presentó en 2025 una patente que cubre algoritmos de aprendizaje automático que ajustan el flujo de refrigerante en función de los patrones de ocupación, señalando un cambio hacia el valor centrado en el software. Los disruptores más pequeños persiguen espacios en blanco en bombas de calor para climas fríos y ventas directas por comercio electrónico, aprovechando a menudo conjuntos de líneas precargados en fábrica que eluden el manejo de refrigerantes con licencia. Las presiones regulatorias sobre SEER2 y las transiciones de refrigerantes obligan a los fabricantes de equipos originales a racionalizar plataformas, un desafío más manejable para los actores globales con presupuestos de herramientas diversificados que para los ensambladores regionales.

La estrategia de canal es otro campo de batalla. Los nuevos participantes del comercio electrónico comprimen los márgenes de los distribuidores en productos de tipo commodity, aunque los sistemas complejos de flujo de refrigerante variable y agua helada siguen dependiendo de las relaciones tradicionales con los contratistas. Los fabricantes de equipos originales están pilotando modelos híbridos que capturan el margen directo en línea mientras externalizan la mano de obra de instalación a distribuidores certificados. El éxito dependerá de equilibrar el conflicto de canal con la demanda de los clientes de conveniencia, un cálculo que continúa evolucionando junto con las expectativas de los compradores en el mercado de equipos de aire acondicionado.

Líderes de la Industria de Equipos de Aire Acondicionado de América del Norte

Daikin Industries Ltd

Carrier Corporation

Rheem Manufacturing Company

Trane Inc. (Trane Technologies PLC)

Johnson Controls International PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Carrier Global anunció un programa de USD 1.200 millones para construir una planta de ensamblaje de bombas de calor en Carolina del Sur y actualizar las fábricas de Tennessee e Indiana, con operaciones previstas para el segundo trimestre de 2027.

- Enero de 2026: Fujitsu General lanzó un plan de mantenimiento por suscripción de USD 199 al año que cubre ajustes anuales y diagnóstico remoto para propietarios residenciales de sistemas sin conductos.

- Febrero de 2026: Samsung Electronics recibió la certificación Más Eficiente de ENERGY STAR para minisplits sin conductos de 24 SEER2 con compresores de velocidad variable.

- Diciembre de 2025: Trane Technologies finalizó la integración de Modine Climate Solutions, con el objetivo de lograr USD 150 millones en sinergias anuales para 2027.

Alcance del Informe del Mercado de Equipos de Aire Acondicionado de América del Norte

El Informe del Mercado de Equipos de Aire Acondicionado de América del Norte está segmentado por Tipo de Equipo (Acondicionadores de Aire Unitarios, Acondicionadores de Aire de Habitación, Acondicionadores de Aire de Terminal Empaquetados, Enfriadores, Sistemas de Flujo de Refrigerante Variable), Tipo de Refrigerante (R-410A, R-32, R-454B y R-466A), Capacidad (Menos de 12.000 BTU por hora, 12.001-60.000 BTU por hora, Más de 60.000 BTU por hora), Eficiencia (Baja, Media, Alta), Usuario Final (Residencial, Comercial, Industrial), Tipo de Instalación (Nueva Construcción, Sustitución y Renovación), Canal de Ventas (Directo, Minorista y Comercio Electrónico, Mayoristas y Distribuidores) y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Acondicionadores de Aire Unitarios | Sistemas Divididos con Conductos |

| Minisplits sin Conductos | |

| Equipos Empaquetados de Interior y de Techo | |

| Acondicionadores de Aire de Habitación | |

| Acondicionadores de Aire de Terminal Empaquetados | |

| Enfriadores | |

| Sistemas de Flujo de Refrigerante Variable |

| R-410A |

| R-32 |

| R-454B y R-466A (Próxima Generación de Bajo Potencial de Calentamiento Global) |

| Menos de 12.000 (Menos de 1 Tonelada) |

| 12.001-60.000 (1-5 Toneladas) |

| Más de 60.000 (Más de 5 Toneladas) |

| Baja Eficiencia (13-15 SEER) |

| Eficiencia Media (16-19 SEER) |

| Alta Eficiencia (Más de 20 SEER/Equivalente SEER2) |

| Residencial |

| Comercial |

| Industrial |

| Nueva Construcción |

| Sustitución / Renovación |

| Directo (Fabricante de Equipos Originales a Contratista) |

| Minorista / Comercio Electrónico |

| Mayoristas / Distribuidores |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Equipo | Acondicionadores de Aire Unitarios | Sistemas Divididos con Conductos |

| Minisplits sin Conductos | ||

| Equipos Empaquetados de Interior y de Techo | ||

| Acondicionadores de Aire de Habitación | ||

| Acondicionadores de Aire de Terminal Empaquetados | ||

| Enfriadores | ||

| Sistemas de Flujo de Refrigerante Variable | ||

| Por Tipo de Refrigerante | R-410A | |

| R-32 | ||

| R-454B y R-466A (Próxima Generación de Bajo Potencial de Calentamiento Global) | ||

| Por Capacidad (BTU/hr) | Menos de 12.000 (Menos de 1 Tonelada) | |

| 12.001-60.000 (1-5 Toneladas) | ||

| Más de 60.000 (Más de 5 Toneladas) | ||

| Por Eficiencia (Calificación SEER) | Baja Eficiencia (13-15 SEER) | |

| Eficiencia Media (16-19 SEER) | ||

| Alta Eficiencia (Más de 20 SEER/Equivalente SEER2) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Tipo de Instalación | Nueva Construcción | |

| Sustitución / Renovación | ||

| Por Canal de Ventas | Directo (Fabricante de Equipos Originales a Contratista) | |

| Minorista / Comercio Electrónico | ||

| Mayoristas / Distribuidores | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de aire acondicionado de América del Norte en 2031?

Se prevé que alcance USD 38.590 millones en 2031, creciendo a una CAGR del 5,9% de 2026 a 2031.

¿Qué tipo de equipo crece más rápido hasta 2031?

Los sistemas de flujo de refrigerante variable se están expandiendo a una CAGR del 6,78%, la más alta entre las categorías de equipos.

¿Qué tan grande es la participación de Estados Unidos en los ingresos regionales?

Estados Unidos generó el 80,78% de los ingresos de América del Norte en 2025 y se prevé que siga siendo dominante hasta 2031.

¿Por qué las transiciones de refrigerantes son críticas para los compradores?

Las cuotas de eliminación gradual de Kigali están restringiendo el suministro de R-410A, forzando cambios hacia el R-32 y el R-454B y afectando las prácticas de servicio y la disponibilidad.

¿Qué canal de ventas muestra el mayor crecimiento?

Las plataformas minoristas y de comercio electrónico avanzan a una CAGR del 6,96% a medida que las marcas directas al consumidor ganan terreno.

¿Cómo afectarán los estándares de alta eficiencia a los precios?

Las actualizaciones de componentes necesarias para el cumplimiento de SEER2 añadieron entre USD 150 y 300 por unidad, lo que llevó a aumentos selectivos de precios y a la retirada acelerada de los modelos de baja eficiencia.

Última actualización de la página el: