Tamaño y Participación del Mercado de Computación Cognitiva

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

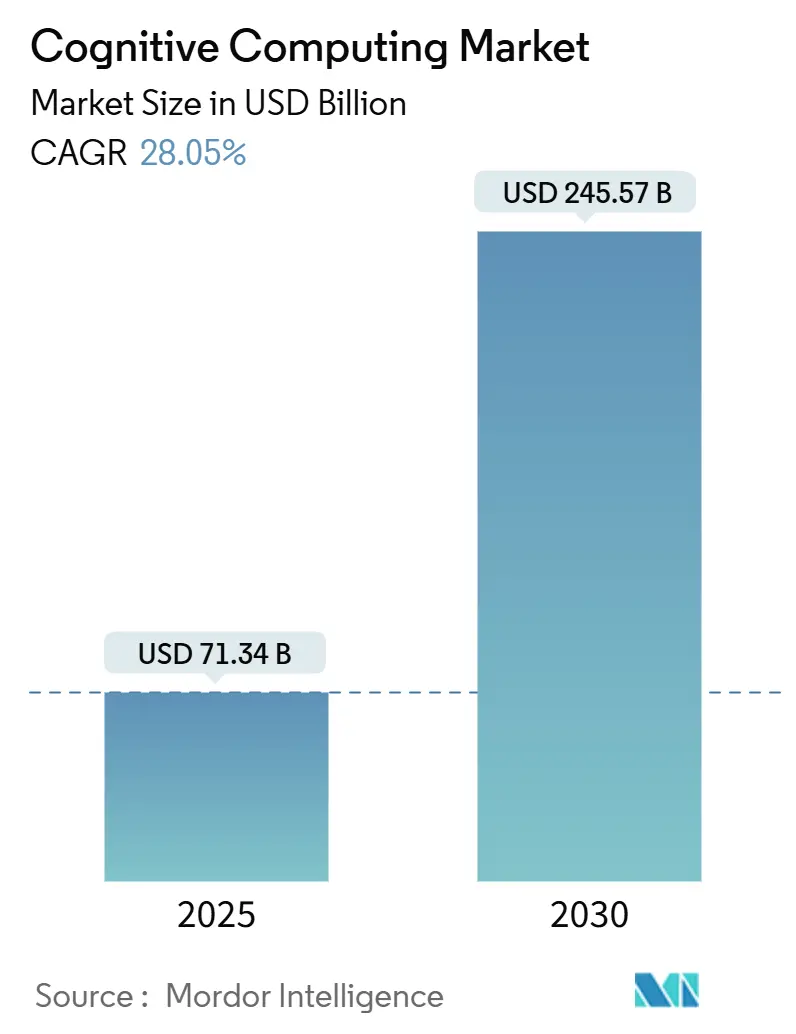

| Tamaño del Mercado (2025) | 71.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 245.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 28.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Cognitiva por Mordor Intelligence

El tamaño del mercado de computación cognitiva es de USD 71,34 mil millones en 2025 y se prevé que ascienda a USD 245,57 mil millones en 2030, lo que refleja una CAGR del 28,05% durante el período. El crecimiento se sustenta en tres pilares: plataformas cognitivas alojadas en la nube que eliminan las barreras de capital, la necesidad de soporte de decisiones en tiempo real en sectores regulados y la llegada de modelos fundacionales entrenados por dominio que acortan los ciclos de piloto a producción. Las empresas están trasladando cargas de trabajo de datos no estructurados a motores cognitivos, aprovechando el lenguaje natural, la visión y el análisis multimodal para reemplazar los sistemas basados en reglas y abordar la escasez de talento. Los hiperescaladores de nube amplían la base direccionable mediante precios por suscripción y actualizaciones continuas de modelos, mientras que los avances en hardware, como las unidades de procesamiento neuronal integradas, mejoran el rendimiento por vatio. Al mismo tiempo, los mandatos de "IA Verde" y las normas de soberanía de datos están configurando las decisiones de implementación e impulsando la demanda de arquitecturas eficientes y conformes.

Conclusiones Clave del Informe

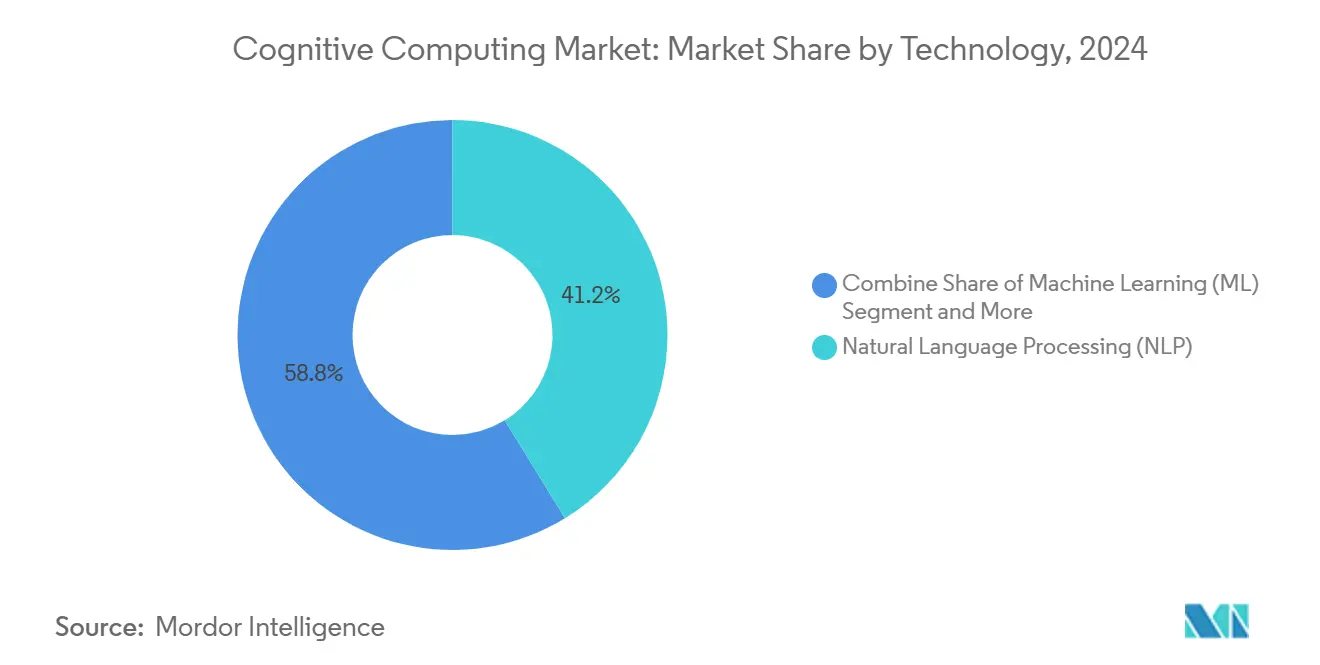

- Por tecnología, el Procesamiento de Lenguaje Natural lideró con el 41,23% de la participación del mercado de computación cognitiva en 2024, mientras que se proyecta que el Aprendizaje Automático se expanda a una CAGR del 31,46% hasta 2030.

- Por tipo de implementación, la implementación local representó el 51,54% del tamaño del mercado de computación cognitiva en 2024, y las implementaciones en la nube avanzan a una CAGR del 30,68% hasta 2030.

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 64,65% del tamaño del mercado de computación cognitiva en 2024, mientras que las Pequeñas y Medianas Empresas crecen a una CAGR del 29,76%.

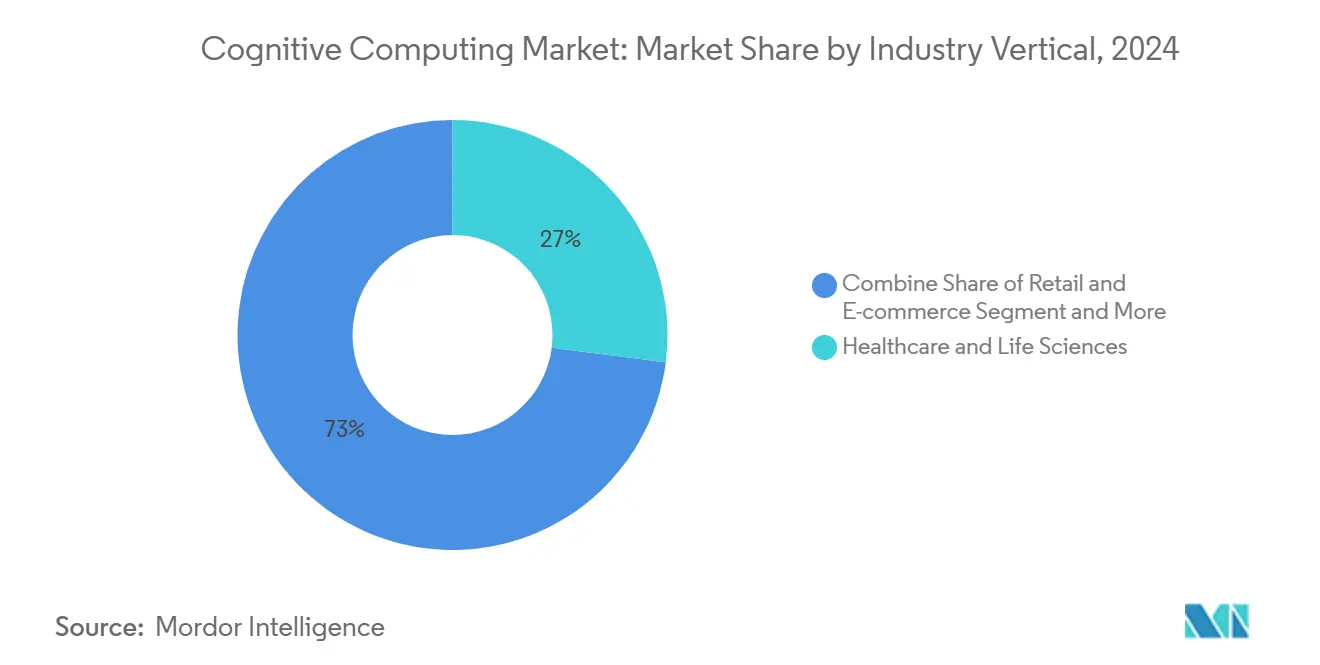

- Por vertical industrial, salud y ciencias de la vida capturó el 27,03% de la participación del mercado de computación cognitiva en 2024, y se prevé que el comercio minorista y el comercio electrónico se disparen a una CAGR del 33,85%.

- Por aplicación, el servicio al cliente y los asistentes virtuales representaron el 28,32% del tamaño del mercado de computación cognitiva en 2024, y se prevé que la gestión de riesgos y fraudes avance a una CAGR del 32,76%.

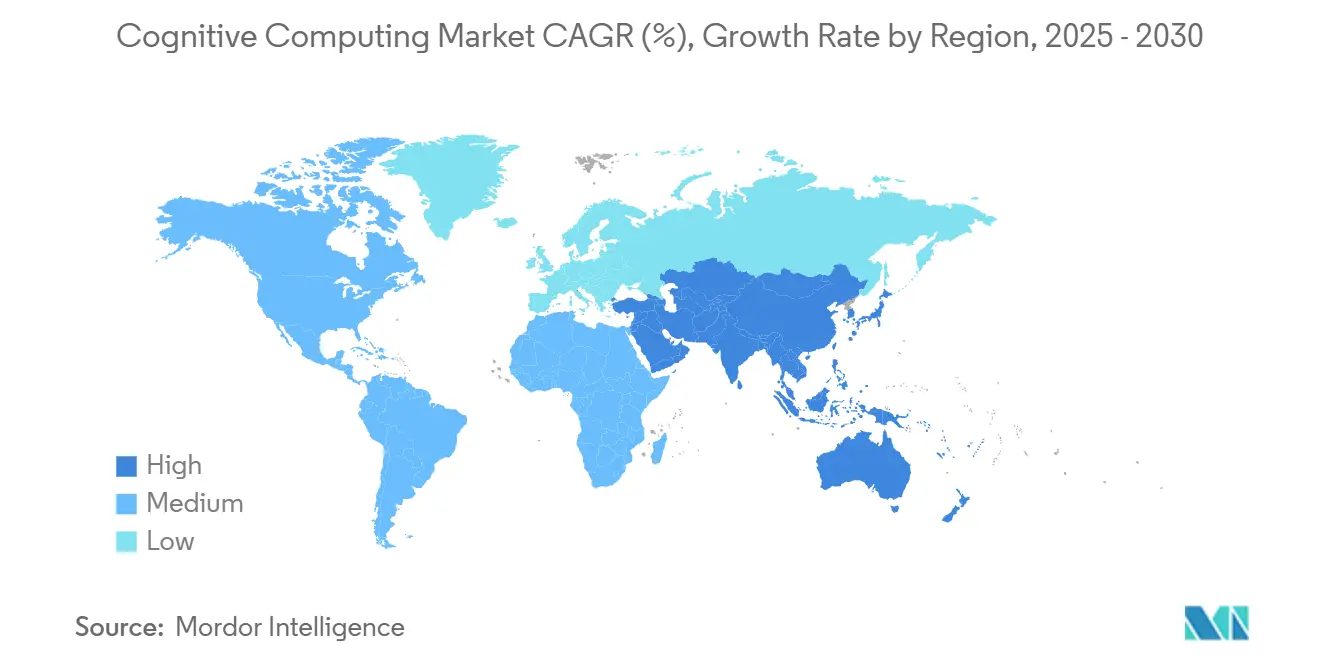

- América del Norte concentró el 38,43% de la participación del mercado de computación cognitiva en 2024; Asia-Pacífico está en camino de alcanzar una CAGR del 32,12% hasta 2030.

Tendencias e Información del Mercado Global de Computación Cognitiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de volúmenes de datos no estructurados empresariales | +6.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de herramientas de participación del cliente impulsadas por IA | +5.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plataformas cognitivas basadas en la nube que reducen las barreras de entrada | +4.9% | Global, más rápido en Asia-Pacífico y MEA | Mediano plazo (2-4 años) |

| Adopción acelerada de soporte de decisiones en el sector salud | +4.1% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los modelos fundacionales específicos por industria ganan tracción | +3.7% | América del Norte y Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Los mandatos de "IA Verde" impulsan la optimización cognitiva | +2.9% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Volúmenes de Datos No Estructurados Empresariales

Las empresas ahora ingieren petabytes de texto no estructurado, imágenes y flujos de sensores cada mes, superando con creces la capacidad de análisis tradicional. Los motores cognitivos procesan estos tipos de datos mixtos en tiempo real, generando información contextual que alimenta las iniciativas de calidad de productos y los informes regulatorios. La implementación de IBM en 2024 con Novate Solutions redujo el desperdicio de fabricación en un 15% y mejoró la calidad en un 30%. El ciclo autorreforzante de generación de datos y creación de información ha convertido las herramientas cognitivas de complementos opcionales en necesidades operativas, particularmente en industrias sensibles al cumplimiento normativo.

Creciente Demanda de Herramientas de Participación del Cliente Impulsadas por IA

Las expectativas de los clientes de respuestas instantáneas y personalizadas impulsan a las empresas a incorporar IA conversacional que comprende el sentimiento y la intención a través de los canales. Más de 3.000 empresas adoptaron la suite autónoma Agentforce de Salesforce a finales de 2024, reduciendo los costos de servicio en un 25% mientras mejoraban las métricas de satisfacción. [1]Salesforce, "Agentforce está aquí", Relaciones con Inversores de Salesforce, investor.salesforce.com El asistente Q de Amazon, integrado con 40 sistemas empresariales, ilustra cómo las plataformas cognitivas convierten los centros de soporte de centros de costos en motores de ingresos. Estas implementaciones generan datos de comportamiento que se retroalimentan en los flujos de entrenamiento, mejorando continuamente la precisión del modelo.

Plataformas Cognitivas Basadas en la Nube que Reducen las Barreras de Entrada

Los precios por suscripción y la infraestructura gestionada permiten a las empresas pilotar cargas de trabajo cognitivas sin grandes desembolsos de capital. La Alianza de Innovación de Socios de IA Generativa de AWS trasladó la mitad de sus pruebas de concepto a producción en un año. [2]Amazon.com, Inc., "Amazon Q", Acerca de Amazon, aboutamazon.com La Puerta de Enlace de IA Generativa del Grupo BT centraliza la gobernanza de modelos, reduciendo el riesgo de duplicación y reforzando el control de costos. El modelo de pago por uso también extiende las capacidades avanzadas a los mercados emergentes, donde la escasez de talento en IA antes retrasaba la adopción.

Adopción Acelerada de Soporte de Decisiones en el Sector Salud

Los hospitales implementan motores cognitivos para leer imágenes médicas, extraer patrones de registros de salud electrónicos y contrastar la literatura clínica simultáneamente. La vigilancia cognitiva redujo el ciclo de investigación de mercado de Nasdaq en un 33%, un marco que ahora se replica en complejas vías de revisión clínica. A medida que aumenta el agotamiento de los médicos, la IA asiste con el análisis rutinario, liberando a los clínicos para tareas orientadas al paciente y elevando los estándares de precisión diagnóstica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y capacitación | -3.8% | Global, más elevados en mercados emergentes | Corto plazo (≤ 2 años) |

| Carga de privacidad de datos y cumplimiento normativo | -2.9% | Europa y América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez de estándares para datos de entrenamiento sintéticos | -2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escepticismo de los auditores sobre la explicabilidad en finanzas | -1.6% | América del Norte y Europa, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Capacitación

Los desembolsos totales a menudo superan las licencias de software en un 200–300% una vez que se consideran la ingeniería de datos, el ajuste de modelos y la capacitación de la fuerza laboral. La reestructuración de Intel en 2024, orientada a reducir USD 10 mil millones en costos y el 15% del personal, señala la presión que enfrentan incluso los líderes tecnológicos al escalar las plataformas cognitivas. [3]Intel Corporation, "Intel informa los resultados financieros del segundo trimestre de 2024", Intel, intc.com Las pymes son las que más dificultades tienen, aunque también son las que más pueden ganar en eficiencia una vez que caigan las barreras de entrada.

Carga de Privacidad de Datos y Cumplimiento Normativo

Las empresas deben conciliar la ingesta masiva de datos con estrictas normas de privacidad, como la próxima ley de IA de Japón que exige transparencia en las decisiones automatizadas. Las instituciones financieras también requieren resultados de modelos auditables, lo que infla los presupuestos de gobernanza hasta en un 40%. La fricción resultante ralentiza la agilidad y obliga a compromisos entre la complejidad del modelo y la explicabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fortaleza del Procesamiento de Lenguaje Natural se Encuentra con el Impulso del Aprendizaje Automático

El Procesamiento de Lenguaje Natural mantuvo el 41,23% del mercado de computación cognitiva en 2024, anclado en el análisis de documentos y los chatbots de soporte al cliente. Se proyecta que el tamaño del mercado de computación cognitiva para las soluciones centradas en el Aprendizaje Automático registre la CAGR más rápida del 31,46%, lo que refleja la adopción de modelos de autoentrenamiento que abarcan texto, visión y datos tabulares. El Aprendizaje Profundo mantiene su posición en casos de uso con gran cantidad de imágenes, mientras que la Visión por Computadora gana participación en los despliegues de fábricas inteligentes. Las empresas suelen comenzar con el Procesamiento de Lenguaje Natural basado en reglas y luego pasan al Aprendizaje Automático una vez que maduran los flujos de datos. El agente Kozuchi de Fujitsu combina Procesamiento de Lenguaje Natural, Aprendizaje Automático y razonamiento para automatizar el seguimiento de reuniones, ilustrando arquitecturas convergentes. A medida que el mercado de computación cognitiva se profundiza, los resultados explicables del Razonamiento Automatizado están atrayendo el interés de los auditores financieros que rechazan los modelos opacos.

Por Tipo de Implementación: El Predominio de la Nube Desafía la Implementación Local

Las implementaciones locales representaron el 51,54% de la participación del mercado de computación cognitiva en 2024, lo que refleja los mandatos de soberanía de datos en la banca y el sector salud. Se prevé que el tamaño del mercado de computación cognitiva para las implementaciones en la nube crezca a una CAGR del 30,68% a medida que prevalezca la economía de las suscripciones. Los modelos híbridos concilian las demandas de latencia y cumplimiento normativo dividiendo los datos sensibles de los trabajos de inferencia intensivos. Las nubes gubernamentales de AWS y los planos de cumplimiento de Microsoft alivian las dudas de seguridad, mientras que los procesadores Xeon 6 de Intel elevan el rendimiento tanto local como en la nube en un 70% por vatio. Los responsables de la toma de decisiones ahora asignan cargas de trabajo según la sensibilidad, impulsando herramientas de orquestación multinube que optimizan el costo y la gobernanza.

Por Tamaño de Organización: El Auge de las Pymes Presiona el Liderazgo Empresarial

Las grandes empresas controlaron el 64,65% de los ingresos en 2024 gracias al talento interno y los presupuestos de integración. Sin embargo, se espera que las pymes registren una CAGR del 29,76%, impulsadas por estudios de bajo código y facturación de pago por uso que comprimen el tiempo de obtención de valor. IBM señala que el 20% de las nuevas pequeñas empresas tratan la IA generativa como un cofundador virtual, automatizando el papeleo y la ideación. A medida que el mercado de computación cognitiva se democratiza, las pymes se centran en casos de uso listos para usar, mientras que las grandes empresas lidian con la proliferación de sistemas heredados.

Por Vertical Industrial: El Liderazgo del Sector Salud Enfrenta la Aceleración del Comercio Minorista

Salud y ciencias de la vida contribuyeron con el 27,03% a los ingresos de 2024 a medida que los hospitales integraron el análisis de imágenes y el Procesamiento de Lenguaje Natural clínico en las rutinas de diagnóstico. El comercio minorista y el comercio electrónico añadirán el mayor valor incremental, expandiéndose a una CAGR del 33,85% sobre la base de los motores de personalización y los precios dinámicos. Los modelos de lenguaje ajustados al japonés de NEC apoyan la carga de documentación del sector salud, mientras que Midea, respaldada por Amazon, redujo los costos del centro de llamadas en un 30% mediante agentes generativos. Los servicios financieros mantienen un gasto constante en fraude y cumplimiento normativo, y los fabricantes impulsan el mantenimiento predictivo en el borde.

Por Aplicación: El Liderazgo del Servicio al Cliente se Encuentra con el Auge de la Detección de Fraudes

El servicio al cliente y los asistentes virtuales representaron el 28,32% del gasto de 2024 a medida que las empresas buscaban un soporte multicanal consistente. Las soluciones de gestión de riesgos y fraudes están en una trayectoria de CAGR del 32,76%, impulsadas por la detección de anomalías en tiempo real. El motor de IA de JPMorgan detecta actividad fraudulenta 300 veces más rápido, ahorrando USD 200 millones al año. El mantenimiento predictivo y la automatización inteligente de procesos ganan favor en los sectores de uso intensivo de capital, mientras que los optimizadores de ventas y marketing extraen datos de comportamiento para obtener ganancias en conversión.

Análisis Geográfico

América del Norte retuvo el 38,43% de los ingresos en 2024, impulsada por la financiación de capital de riesgo, el talento especializado y las infraestructuras de nube consolidadas. Los programas federales de IA de Estados Unidos y las 500 optimizaciones de modelos de Intel mantienen a la región en la vanguardia. Canadá avanza en entornos de prueba de IA ética, mientras que México pilota el control de calidad cognitivo en la manufactura de exportación.

Se prevé que Asia-Pacífico registre una CAGR del 32,12% hasta 2030 a medida que los gobiernos financien plataformas de IA soberanas. El compromiso de Japón de JPY 150 mil millones (USD 960 millones) a través de SoftBank para modelos de lenguaje de gran escala de producción nacional ejemplifica el impulso estratégico. El grupo de desarrolladores de India crea motores rentables, mientras que Corea del Sur integra capas cognitivas en la electrónica de consumo. China escala los pilotos de ciudades inteligentes, y las empresas de la ASEAN adoptan suites cognitivas en la nube para superar la TI heredada.

Europa equilibra la innovación con la supervisión, favoreciendo los sistemas explicables que superan el escrutinio del RGPD. Las fábricas de la Industria 4.0 de Alemania incorporan la detección de defectos basada en visión, el Reino Unido impulsa la tecnología regulatoria en los centros financieros, y Francia despliega IA en las cadenas de suministro aeroespaciales. Las empresas de servicios públicos nórdicas pilotan optimizadores de "IA Verde" que reducen la energía de inferencia en un 25%. Las economías petroleras de Oriente Medio financian redes cognitivas de ciudades inteligentes, y varias naciones africanas despliegan chatbots con prioridad móvil para la inclusión financiera.

Panorama Competitivo

El mercado de computación cognitiva muestra una concentración moderada: los líderes de plataforma IBM, Microsoft, Google y Amazon combinan amplias pilas de herramientas con depósitos de datos propietarios. Los proveedores especializados prosperan al profundizar en nichos verticales, como el habla clínica de Nuance o los algoritmos de ciberdefensa de Darktrace. Los gigantes del hardware Intel y NVIDIA compiten en la capa inferior, incorporando aceleradores que aumentan el rendimiento mientras reducen los julios por inferencia.

Los patrones estratégicos se dividen en tres grupos. Primero, expansión de plataforma: Microsoft integra Copilot en Office y Azure. Segundo, profundidad vertical: el Kozuchi de Fujitsu apunta a flujos de trabajo de fábrica y legales con modelos entrenados por dominio. Tercero, enfoque en infraestructura: el Xeon 6 de Intel impulsa la IA de redes de acceso por radio, reduciendo los presupuestos de energía de telecomunicaciones en un 70% por vatio. Las solicitudes de patentes se concentran en el aprendizaje generativo, la inferencia en el borde y el entrenamiento que preserva la privacidad, a medida que las empresas buscan ventajas defensibles.

Las oportunidades de espacio en blanco permanecen en la orquestación híbrida, los modelos fundacionales industriales y la cobertura de idiomas con pocos recursos. Los proveedores que combinan cumplimiento normativo, eficiencia energética e integración fluida están posicionados para superar a los generalistas en mercados fuertemente regulados o centrados en la sostenibilidad. En general, la inversión sostenida en I+D y las asociaciones de ecosistema dictarán el movimiento de participación hasta 2030.

Líderes de la Industria de Computación Cognitiva

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon.com, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Intel presentó los SoC Xeon 6 con una capacidad de red de acceso por radio 2,4 veces mayor y ganancias de eficiencia del 70%, añadiendo aceleración de IA para despliegues de redes de acceso por radio virtuales y abiertas.

- Enero de 2025: Intel introdujo los procesadores Core Ultra 200V con unidades de procesamiento neuronal integradas y seguridad vPro, orientados a las computadoras portátiles empresariales de próxima generación.

- Diciembre de 2024: Fujitsu desarrolló un agente de análisis de video multimodal para automatizar los informes de primera línea y la planificación de mejoras.

- Diciembre de 2024: AWS reveló que el fabricante de electrodomésticos Midea implementó Amazon Connect en 14 países, logrando una tasa de conexión del 95% en menos de 60 segundos y un ahorro de costos del 30%.

Alcance del Informe Global del Mercado de Computación Cognitiva

| Procesamiento de Lenguaje Natural |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Razonamiento Automatizado |

| Visión por Computadora |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Comercio Electrónico |

| Tecnologías de la Información y Telecomunicaciones |

| Manufactura |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Otros Verticales Industriales |

| Servicio al Cliente y Asistentes Virtuales |

| Gestión de Riesgos y Fraudes |

| Mantenimiento Predictivo |

| Automatización Inteligente de Procesos |

| Optimización de Ventas y Marketing |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología | Procesamiento de Lenguaje Natural | ||

| Aprendizaje Automático | |||

| Aprendizaje Profundo | |||

| Razonamiento Automatizado | |||

| Visión por Computadora | |||

| Por Tipo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | Salud y Ciencias de la Vida | ||

| Banca, Servicios Financieros y Seguros | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Manufactura | |||

| Gobierno y Defensa | |||

| Energía y Servicios Públicos | |||

| Otros Verticales Industriales | |||

| Por Aplicación | Servicio al Cliente y Asistentes Virtuales | ||

| Gestión de Riesgos y Fraudes | |||

| Mantenimiento Predictivo | |||

| Automatización Inteligente de Procesos | |||

| Optimización de Ventas y Marketing | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de mercado de la computación cognitiva en 2025?

El mercado de computación cognitiva está valorado en USD 71,34 mil millones en 2025.

¿A qué velocidad crecerá la demanda global hasta 2030?

Se prevé que los ingresos aumenten a una CAGR del 28,05%, llevando el mercado a USD 245,57 mil millones en 2030.

¿Qué tecnología tiene la mayor participación hoy en día?

El Procesamiento de Lenguaje Natural lidera con una participación del 41,23% de los ingresos de 2024.

¿Por qué las pymes están adoptando herramientas cognitivas tan rápidamente?

Las plataformas de bajo código y los precios por suscripción reducen los costos de capital, permitiendo a las pymes escalar proyectos y lograr un retorno de la inversión rápidamente.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico está en camino de alcanzar una CAGR del 32,12% hasta 2030 a medida que los programas gubernamentales y la digitalización aceleran la adopción.

¿Cuáles son los mayores obstáculos para la implementación?

Los altos costos de configuración y las estrictas regulaciones de privacidad de datos añaden complejidad y pueden retrasar el despliegue a escala completa.

Última actualización de la página el: