Tamaño y Participación del Mercado de Máquinas Inteligentes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

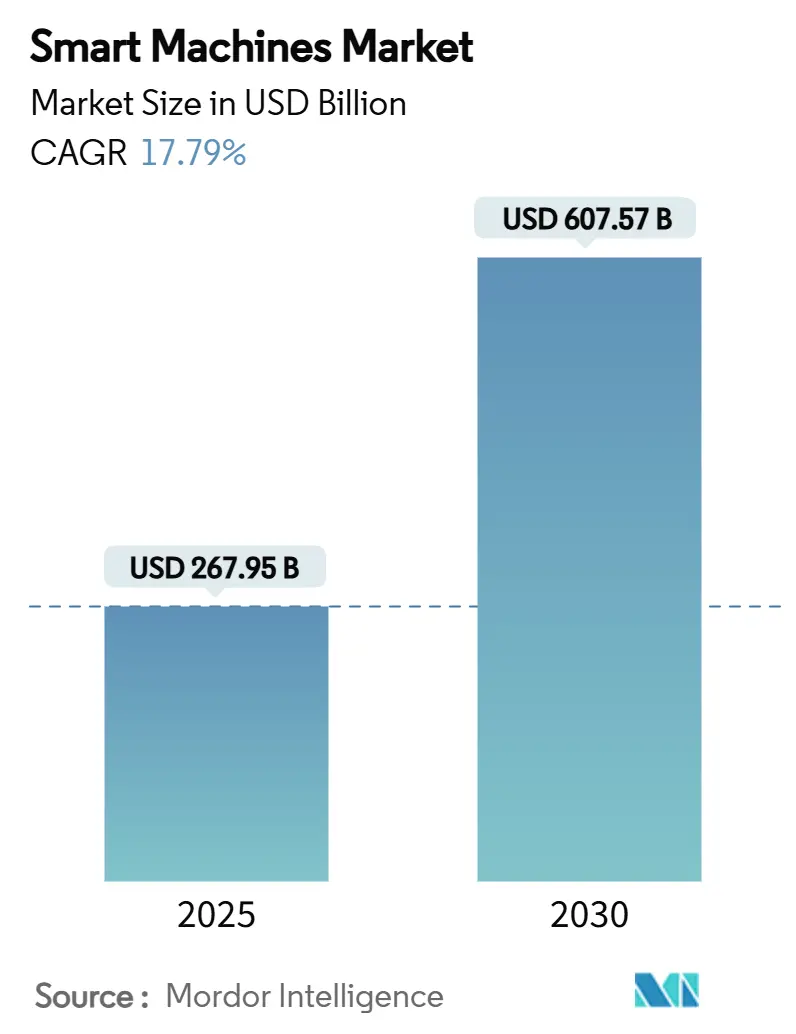

| Tamaño del Mercado (2025) | 267.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 607.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Inteligentes por Mordor Intelligence

El tamaño del mercado de máquinas inteligentes se estima en 267.950 millones de USD en 2025 y se proyecta que alcance los 607.570 millones de USD en 2030, avanzando a una CAGR del 17,79%. El impulso proviene de la comercialización de procesadores neuromórficos, la rápida digitalización de las fábricas y la expansión de las arquitecturas de borde a nube. El hardware mantiene la mayor participación en los ingresos, ya que la robótica, los sensores y los aceleradores de inteligencia artificial siguen siendo esenciales; sin embargo, el software amplía el conjunto total de oportunidades al convertir las máquinas en plataformas continuamente actualizables. Asia-Pacífico lidera tanto en participación como en crecimiento gracias a la capacidad semiconductora de China, el conocimiento robótico de Japón y el desarrollo de infraestructura de inteligencia artificial a gran escala en India. La intensidad competitiva es moderada porque los especialistas de dominio aún conservan conocimiento propietario de procesos, incluso cuando los hiperescaladores estandarizan las pilas de inteligencia artificial. Los riesgos de ciberseguridad y los obstáculos de gasto de capital moderan la adopción, pero la comercialización de la computación afectiva y la movilidad autónoma mantiene la trayectoria a largo plazo firmemente expansiva.

Conclusiones Clave del Informe

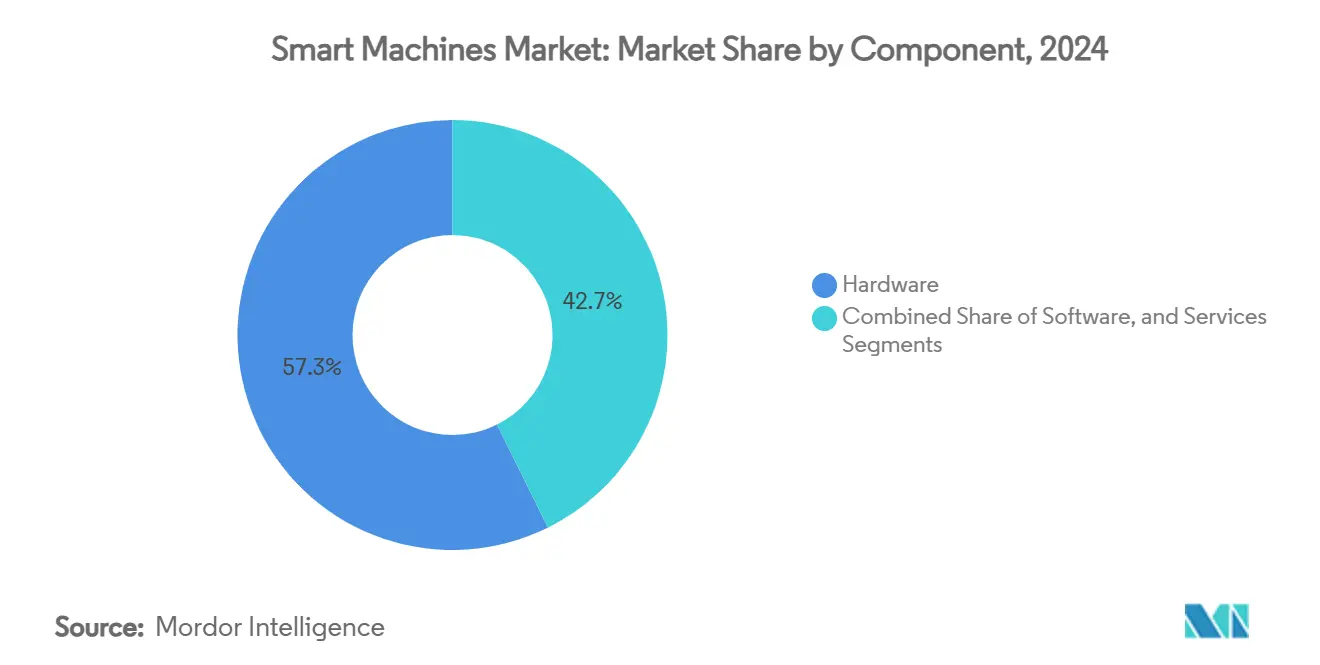

- Por componente, el hardware representó el 57,32% de la participación del mercado de máquinas inteligentes en 2024, mientras que se prevé que el software registre la CAGR más rápida del 17,89% hasta 2030.

- Por tipo, los robots representaron el 38,31% del tamaño del mercado de máquinas inteligentes en 2024, y se espera que los automóviles autónomos se aceleren a una CAGR del 17,77% hasta 2030.

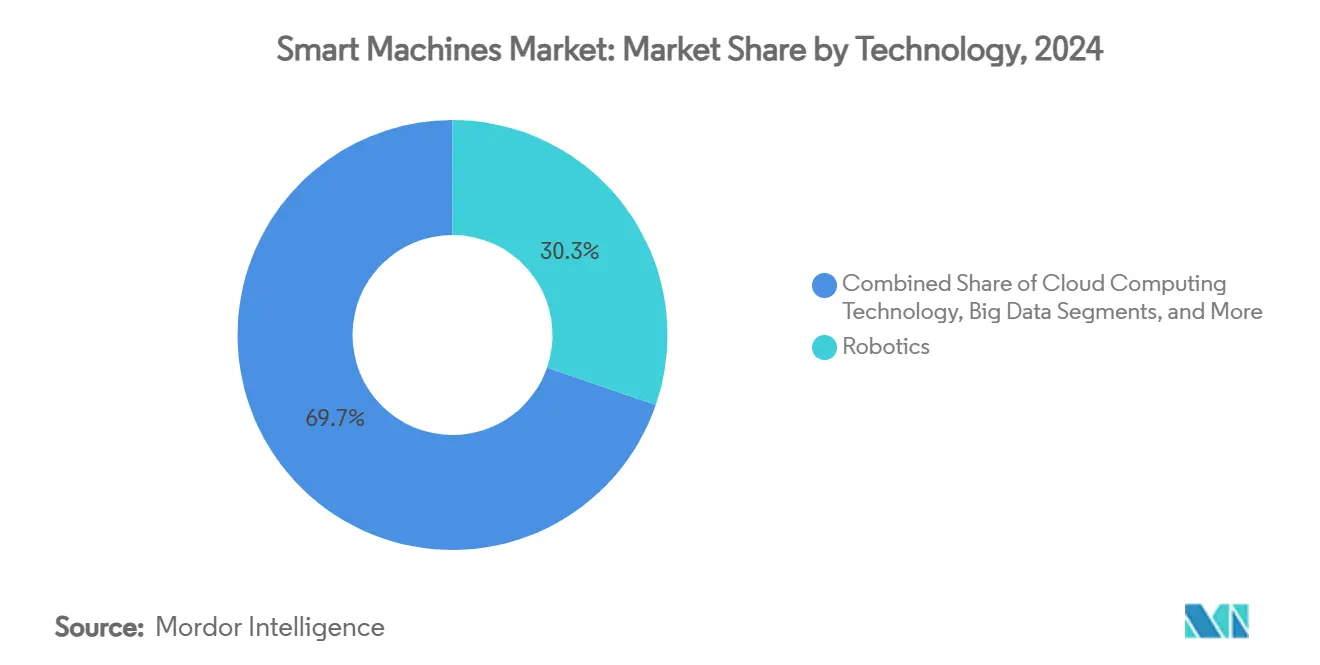

- Por tecnología, la robótica capturó el 30,28% de la participación del mercado de máquinas inteligentes en 2024; se prevé que la computación afectiva se expanda a una CAGR del 17,96% entre 2025 y 2030.

- Por aplicación, los despliegues industriales lideraron con el 27,42% de la participación del mercado de máquinas inteligentes en 2024, mientras que las aplicaciones de atención médica están en camino de alcanzar una CAGR del 17,88% hasta 2030.

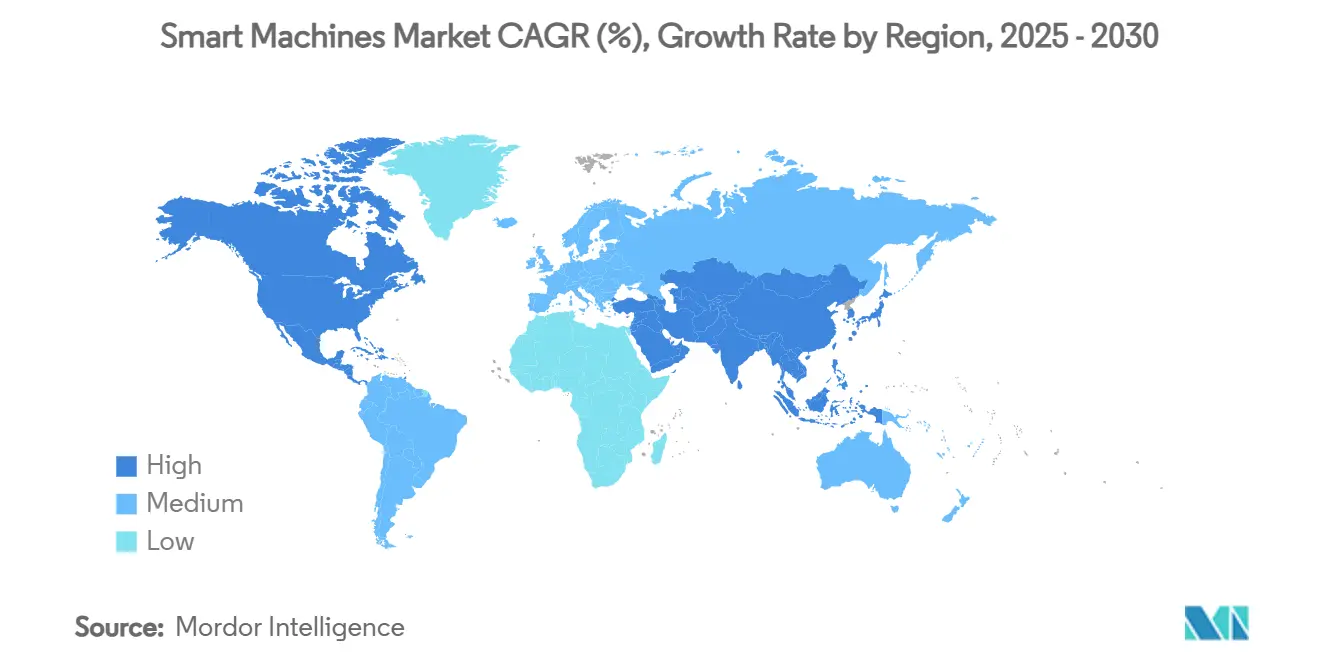

- Por geografía, Asia-Pacífico concentró el 36,19% de la participación en 2024 y se proyecta que crezca a una CAGR del 18,21% hasta 2030.

Tendencias e Información del Mercado Global de Máquinas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso acelerado de la automatización industrial | +4.2% | Global, liderado por Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Avances algorítmicos en inteligencia artificial y aprendizaje automático | +3.8% | Liderazgo de América del Norte y la UE, aceleración en Asia-Pacífico | Corto plazo (≤2 años) |

| Creciente demanda de autonomía en movilidad | +3.5% | Global, despliegue temprano en América del Norte y China | Largo plazo (≥4 años) |

| Auge de la integración IoT de borde a nube | +3.1% | Global, concentraciones en Alemania y Japón | Mediano plazo (2-4 años) |

| Comercialización de procesadores neuromórficos | +2.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥4 años) |

| Adopción de robótica de enjambre en intralogística | +2.2% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso acelerado de la automatización industrial

Las fábricas de todo el mundo se enfrentan a crecientes brechas de mano de obra y objetivos de calidad. Alemania desplegó volúmenes récord de robots en 2024, mientras que la planta de BMW en Regensburg utilizó mantenimiento predictivo habilitado por inteligencia artificial para evitar 500 minutos de tiempo de inactividad anual en la línea. [1]BMW Group, "Mantenimiento inteligente mediante inteligencia artificial," press.bmwgroup.com Las líneas automotrices ahora operan más de 1.500 robots por cada 10.000 trabajadores, reduciendo los defectos de ensamblaje en un 70% y comprimiendo el período de recuperación de la inversión a menos de dos años. Más allá de la soldadura y la pintura, las máquinas inteligentes orquestan el control de calidad, la manipulación de materiales y la optimización energética, permitiendo una producción personalizada en masa a escala. El cambio de robots independientes a celdas de trabajo autooptimizadas sustenta una demanda constante de actuadores de alta precisión, sistemas de visión avanzados y redes industriales de baja latencia. A nivel regional, Asia-Pacífico escala más rápido a medida que los fabricantes aceleran la automatización para compensar la inflación salarial y la presión demográfica.

Avances algorítmicos en inteligencia artificial y aprendizaje automático

Los avances en modelos de visión y lenguaje natural basados en transformadores permiten que las máquinas inteligentes funcionen en entornos no estructurados. Siemens y Microsoft entrenaron un Modelo de Fundación Industrial que permite consultas en lenguaje natural a los activos de producción. [2]Microsoft, "Siemens y Microsoft escalan la inteligencia artificial industrial," news.microsoft.com La plataforma Isaac de NVIDIA admite el aprendizaje por transferencia entre dominios, de modo que los robots de almacén reutilizan conjuntos de datos de vehículos autónomos, reduciendo drásticamente los costos de anotación. El progreso algorítmico reduce los requisitos de datos, permite que las máquinas gestionen escenarios de casos extremos y amplía el conjunto de tareas abordables, desde la sutura quirúrgica hasta la minería subterránea. Los primeros adoptantes reportan ciclos de reentrenamiento de modelos de menos de 12 meses, la mitad del tiempo necesario en 2023, acelerando la realización del retorno sobre la inversión.

Creciente demanda de autonomía en movilidad

Las agendas de electrificación del transporte y autonomía impulsan la inteligencia de las máquinas en la fabricación, la operación de flotas y el mantenimiento. Mobileye registró un crecimiento de ingresos de dos dígitos en 2025 impulsado por la demanda de sistemas avanzados de asistencia al conductor. [3]Mobileye, "Mobileye publica los resultados del segundo trimestre de 2025," ir.mobileye.com Los camiones de patio totalmente autónomos de Scania y los robots de reparto automatizan la logística de última milla, comprimen los tiempos de carga y reducen el consumo de combustible. Los gobiernos que finalizan marcos de seguridad añaden claridad regulatoria, lo que desbloquea la inversión en lidar, cómputo de alto rendimiento y actuación redundante. Los ciclos de aprendizaje resultantes revierten hacia la robótica industrial y los sistemas de drones, reforzando la expansión general del mercado de máquinas inteligentes.

Auge de la integración IoT de borde a nube

Las arquitecturas híbridas permiten que los dispositivos actúen localmente pero aprendan globalmente. Amazon ahorró 37,83 millones de USD anuales al vincular el equipo de sus centros de distribución con modelos predictivos que se ejecutan en AWS IoT, reduciendo el tiempo de inactividad no planificado en un 69%. El Akida Pico de BrainChip consume microwatts y aun así ejecuta inferencia de visión, eliminando la latencia que se enfrenta al transmitir a nubes distantes. Las plantas que emplean aprendizaje federado reportan saltos del 20-30% en la efectividad general del equipo, ya que las máquinas comparten información de forma segura a través de enlaces privados de 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y ambigüedad en el retorno sobre la inversión | -2.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -1.8% | Global, más elevado en la UE y América del Norte | Mediano plazo (2-4 años) |

| Brecha global de talento en ingeniería de inteligencia artificial y robótica | -1.5% | Mundial, grave en economías desarrolladas | Largo plazo (≥4 años) |

| Creciente huella de carbono del cómputo de inteligencia artificial | -1.1% | Global, con presión regulatoria de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial y ambigüedad en el retorno sobre la inversión

Los chips neuromórficos reducen los costos operativos, pero los desembolsos iniciales para robots, sensores y conectividad siguen siendo elevados. Las herramientas de litografía de ASML enfrentan aumentos arancelarios del 25% por parte de Estados Unidos, lo que agrava los presupuestos de equipos semiconductores. Las pequeñas y medianas empresas moderan la adopción hasta que los contratos de Robots como Servicio demuestren la recuperación de la inversión. Los despliegues por fases, las celdas piloto y los modelos de financiamiento basados en el rendimiento están ganando terreno, aunque la comercialización amplia aún depende de precios de entrada más bajos y métricas de valor del ciclo de vida más claras.

Preocupaciones de ciberseguridad y privacidad de datos

Los robots industriales generan flujos de datos de múltiples petabytes que abren nuevas superficies de ataque. La Asociación para el Avance de la Automatización advierte que una segmentación insuficiente expone los sistemas de control de movimiento al ransomware, causando retrasos en la puesta en marcha de varios meses. El programa de Defensa en Profundidad de Siemens exige arquitecturas de confianza cero, pero muchas plantas existentes carecen de herramientas de monitoreo y personal capacitado. Las evaluaciones de riesgo resultantes frecuentemente posponen los calendarios de inversión en máquinas inteligentes hasta un año, desacelerando el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La base de hardware impulsa la innovación en software

El hardware contribuyó con 153.700 millones de USD, equivalente al 57,32% del mercado de máquinas inteligentes en 2024, lo que refleja la necesidad de mecánica de precisión, electrónica de potencia y procesadores específicos de dominio. El software, aunque menor, crece a una CAGR del 17,89% a medida que los marcos de inteligencia artificial en el borde y las capas de orquestación de bajo código crean fidelidad a la plataforma. Las pilas integradas significan que cada licencia de software incremental multiplica el rendimiento del hardware instalado, forjando un ciclo virtuoso de actualización. Los proveedores de servicios capturan ingresos constantes al integrar equipos entre los dominios de tecnología operativa y tecnología de la información, un rol que se espera que se amplíe una vez que los controladores lógicos programables heredados converjan con los coprocesadores de inteligencia artificial.

Los modelos de entrega nativos de la nube comprimen aún más los ciclos de despliegue. NVIDIA agrupa sus tarjetas Jetson con el SDK Isaac, y Siemens lanza el Copiloto Industrial dentro de su mercado Xcelerator. Esta doble monetización de silicio más código está remodelando los ecosistemas de socios y redistribuyendo el poder de negociación. Como resultado, los proveedores de hardware buscan márgenes de software, y las empresas de software codiseñan silicio, difuminando los límites tradicionales.

Por Tipo: Los robots lideran mientras los automóviles autónomos se aceleran

Los robots industriales, colaborativos y de servicio agregaron el 38,31% de la participación del tamaño del mercado de máquinas inteligentes en 2024, consolidando el liderazgo derivado de cadenas de suministro maduras y un retorno sobre la inversión comprobado. Los automóviles autónomos, aunque incipientes, encabezan el gráfico de crecimiento con una perspectiva de CAGR del 17,77%. Los drones de almacén y los robots móviles autónomos ocupan un punto intermedio, sirviendo a operadores de comercio minorista y logística que impulsan promesas de entrega en el mismo día.

La consolidación de funciones es visible: la serie MOTOMAN NEXT de Yaskawa combina visión, planificación de rutas y pinzas adaptativas en un solo conjunto, eliminando los controladores externos. Mientras tanto, los fabricantes de equipos originales del sector automotriz despliegan plataformas de cómputo unificadas que alimentan tanto los robots de planta como sus propios vehículos, simbolizando la transferencia tecnológica entre dominios. Durante el período de pronóstico, la reutilización de código entre dominios seguirá reduciendo los costos de autonomía, reforzando el impulso de la demanda en ambas categorías.

Por Tecnología: El dominio de la robótica desafiado por la computación afectiva

La tecnología de robótica aportó el 30,28% de la participación en ingresos en 2024, pero la computación afectiva, con una CAGR proyectada del 17,96%, está redefiniendo las normas de interacción humano-máquina. Los algoritmos de detección de emociones ajustan el tono de voz de los robots hospitalarios a los niveles de ansiedad de los pacientes, mejorando los resultados de atención. La orquestación de borde a nube, el análisis de grandes datos y el razonamiento cognitivo completan la pila, añadiendo valor al control de movimiento básico.

Las tarjetas de inferencia en el borde ahora cuentan con aceleradores integrados para el análisis de sentimientos, y los hospitales que integran estos dispositivos reportan puntuaciones más altas de satisfacción del paciente. Al mismo tiempo, la tecnología cognitiva fusiona el razonamiento simbólico con el aprendizaje profundo, permitiendo que las máquinas inteligentes justifiquen sus decisiones ante los reguladores, una ventaja de cumplimiento emergente en sectores como el mantenimiento de aviación.

Por Aplicación: La fortaleza industrial se encuentra con la innovación en atención médica

Las plantas industriales representaron el 27,42% de la participación del mercado de máquinas inteligentes en 2024, aprovechando décadas de inversión en automatización e indicadores clave de rendimiento establecidos. La atención médica, con una CAGR del 17,88%, se impulsa por el cambio demográfico y los mandatos de medicina de precisión. Los hospitales adquieren diagnósticos asistidos por inteligencia artificial que detectan anomalías en imágenes de diagnóstico, y los quirófanos adoptan brazos robóticos que ofrecen precisión submilimétrica.

Las fábricas automotrices integran máquinas inteligentes desde el estampado hasta el ensamblaje final, comprimiendo el tiempo de ciclo. Los fabricantes de electrónica de consumo incorporan coprocesadores de inteligencia artificial y retroalimentación háptica en electrodomésticos, convirtiendo los artículos cotidianos en participantes de ecosistemas IoT más amplios. Los operadores logísticos despliegan robots móviles autónomos que reducen drásticamente las distancias de desplazamiento de los recolectores, y las agencias de defensa prueban vehículos terrestres no tripulados para patrullas perimetrales, ampliando el volumen abordable.

Análisis Geográfico

Asia-Pacífico concentró el 36,19% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 18,21% hasta 2030. Solo China tiene previsto instalar 400.000 nuevos robots industriales en 2025, más del 70% de la demanda del este de Asia. Japón suministra actuadores y controladores de alta precisión a fabricantes de equipos originales globales, mientras que la cartera de centros de datos listos para inteligencia artificial de India, valorada en 100.000 millones de USD, acelera la adopción local de máquinas inteligentes. La densidad de robots de Corea del Sur, que supera las 1.900 unidades por cada 10.000 trabajadores, crea un vibrante mercado doméstico de modernización.

Europa sigue a través de una postura orientada a la innovación. Las fábricas de Alemania registraron pedidos récord de robots en 2024, respaldados por el programa de inteligencia artificial de 200.000 millones de EUR de la UE que subvenciona los gemelos digitales y los despliegues de robótica colaborativa. Siemens canaliza desembolsos de varios miles de millones de dólares en la producción de baterías inteligentes y centros de investigación y desarrollo de inteligencia artificial, anclando las cadenas de suministro regionales. Francia y el Reino Unido aprovechan los institutos de investigación para la robótica quirúrgica y la inteligencia artificial emocional, respectivamente, posicionando al bloque como regulador en materia de inteligencia artificial ética y sostenibilidad.

América del Norte aporta liderazgo algorítmico y fabricación de alto valor. Las plantas de Estados Unidos reciben 10.000 millones de USD de nueva inversión de Siemens para duplicar la producción de equipos eléctricos e incorporar análisis de calidad impulsados por inteligencia artificial. Canadá aprovecha generosos incentivos fiscales para cultivar clústeres de fabricación de baterías que adoptan la manipulación autónoma de materiales. La región equilibra las oportunidades de crecimiento con estrictas regulaciones de privacidad de datos y ciberseguridad que elevan los costos de cumplimiento, pero también aumentan las barreras de adopción para los proveedores extranjeros.

Panorama Competitivo

La competencia está equilibrada entre líderes de plataforma e incumbentes de dominio. NVIDIA, Microsoft y Google monetizan cadenas de herramientas de inteligencia artificial que sustentan muchas pilas de robótica de terceros, mientras que Siemens, ABB y FANUC se diferencian a través de décadas de conocimiento en ingeniería de procesos. Persiste una fragmentación moderada del mercado: los cinco principales proveedores controlan aproximadamente el 45% de los ingresos globales, dejando espacio para especialistas que ofrecen chips neuromórficos, software de robótica de enjambre o paquetes de servicios verticalizados.

Los movimientos estratégicos se inclinan hacia la expansión del ecosistema. ABB escindirá su negocio de Robótica tras registrar ingresos de 2.300 millones de USD en 2024, con el objetivo de una asignación de capital más precisa y fusiones y adquisiciones específicas. Siemens colabora con Microsoft para lanzar el Copiloto Industrial, incorporando agentes de inteligencia artificial generativa en toda la pila de fábrica. NVIDIA se alinea con Dell e IBM para crear plataformas de datos nativas de inteligencia artificial que optimizan el costo de inferencia por vatio.

Los innovadores de nicho capturan dominios de campo verde. BrainChip suministra unidades de procesamiento neuronal de ultra bajo consumo para dispositivos de batería, Verity despliega drones para el inventario de almacenes, e INDUROS de Innok Robotics automatiza las rutas de intralogística de fábricas. Los modelos de asociación prevalecen: los fabricantes de equipos originales incorporan la tecnología de las empresas emergentes mediante acuerdos de participación en ingresos, acelerando el tiempo de comercialización y distribuyendo el riesgo a lo largo de la cadena de valor.

Líderes de la Industria de Máquinas Inteligentes

International Business Machines Corporation

Alphabet Inc. (Google LLC)

Microsoft Corporation

Apple Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ABB registra pedidos récord de 9.800 millones de USD en el segundo trimestre y revela su intención de escindir la división de Robótica.

- Mayo de 2025: Siemens presenta agentes de inteligencia artificial para la automatización industrial dentro de su plataforma Xcelerator en Automate 2025.

- Abril de 2025: BMW compromete 4,3 millones de USD para modernizar la planta de Múnich para la producción de vehículos eléctricos utilizando robots de próxima generación y optimización energética con inteligencia artificial.

- Marzo de 2025: Siemens anuncia una inversión de 10.000 millones de USD para expandir la fabricación y la infraestructura de inteligencia artificial en Estados Unidos, añadiendo 900 empleos.

Alcance del Informe Global del Mercado de Máquinas Inteligentes

| Hardware |

| Software |

| Servicio |

| Robots |

| Automóviles Autónomos |

| Drones |

| Dispositivos Portátiles |

| Otros Tipos |

| Tecnología de Computación en la Nube |

| Big Data |

| Internet de Todo |

| Robótica |

| Tecnología Cognitiva |

| Tecnología Afectiva |

| Automotriz |

| Electrónica de Consumo |

| Atención Médica |

| Industrial |

| Logística y Transporte |

| Militar, Aeroespacial y Defensa |

| Seguridad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicio | |||

| Por Tipo | Robots | ||

| Automóviles Autónomos | |||

| Drones | |||

| Dispositivos Portátiles | |||

| Otros Tipos | |||

| Por Tecnología | Tecnología de Computación en la Nube | ||

| Big Data | |||

| Internet de Todo | |||

| Robótica | |||

| Tecnología Cognitiva | |||

| Tecnología Afectiva | |||

| Por Aplicación | Automotriz | ||

| Electrónica de Consumo | |||

| Atención Médica | |||

| Industrial | |||

| Logística y Transporte | |||

| Militar, Aeroespacial y Defensa | |||

| Seguridad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas inteligentes?

El tamaño del mercado de máquinas inteligentes es de 267.950 millones de USD en 2025.

¿A qué velocidad crece la demanda global de máquinas inteligentes?

Se prevé que los ingresos aumenten a una CAGR del 17,79% entre 2025 y 2030.

¿Qué región lidera la adopción de máquinas inteligentes?

Asia-Pacífico concentra el 36,19% de la participación y también es la región de más rápido crecimiento hasta 2030.

¿Qué segmento crece más rápidamente dentro de las máquinas inteligentes?

El software se expande más rápido a una CAGR del 17,89% a medida que las plataformas de inteligencia artificial escalan en todos los activos.

¿Por qué los fabricantes invierten en máquinas inteligentes?

Los despliegues reducen los defectos hasta en un 70% y permiten el mantenimiento predictivo que previene costosos tiempos de inactividad.

¿Cuál es un riesgo clave al implementar máquinas inteligentes?

La exposición a la ciberseguridad aumenta a medida que las máquinas generan grandes volúmenes de datos, lo que requiere defensas de confianza cero.

Última actualización de la página el: