Tamaño y Participación del Mercado de Sistemas de Computación Embebida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

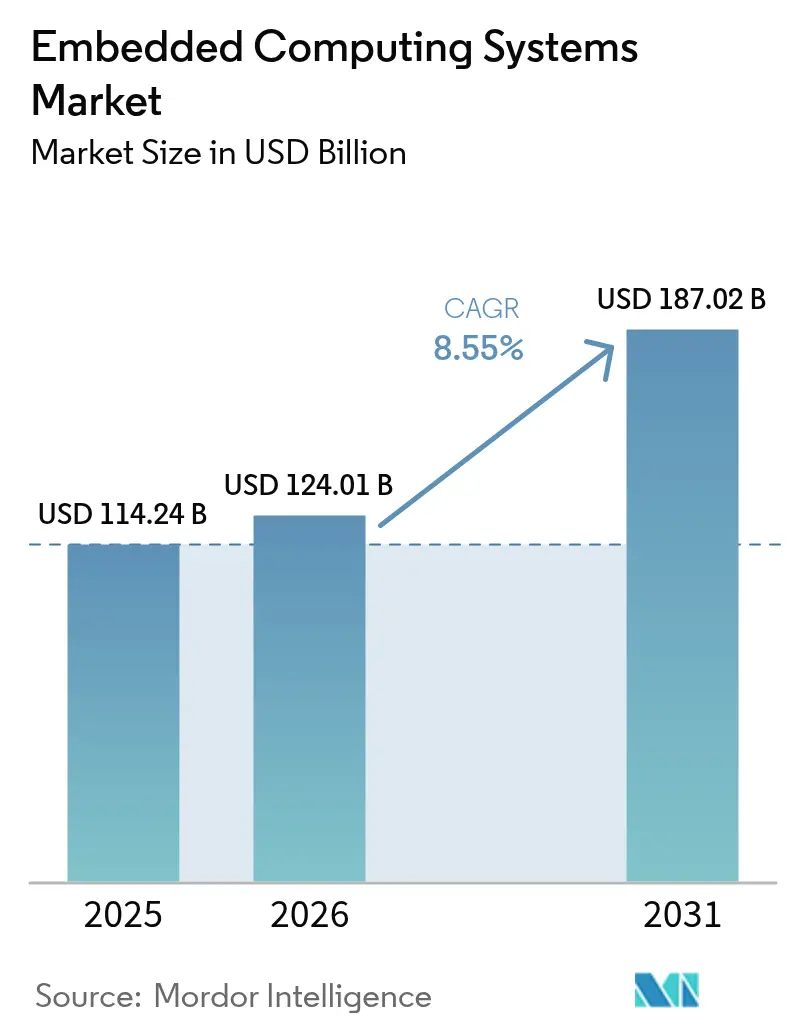

| Tamaño del Mercado (2026) | 124.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 187.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

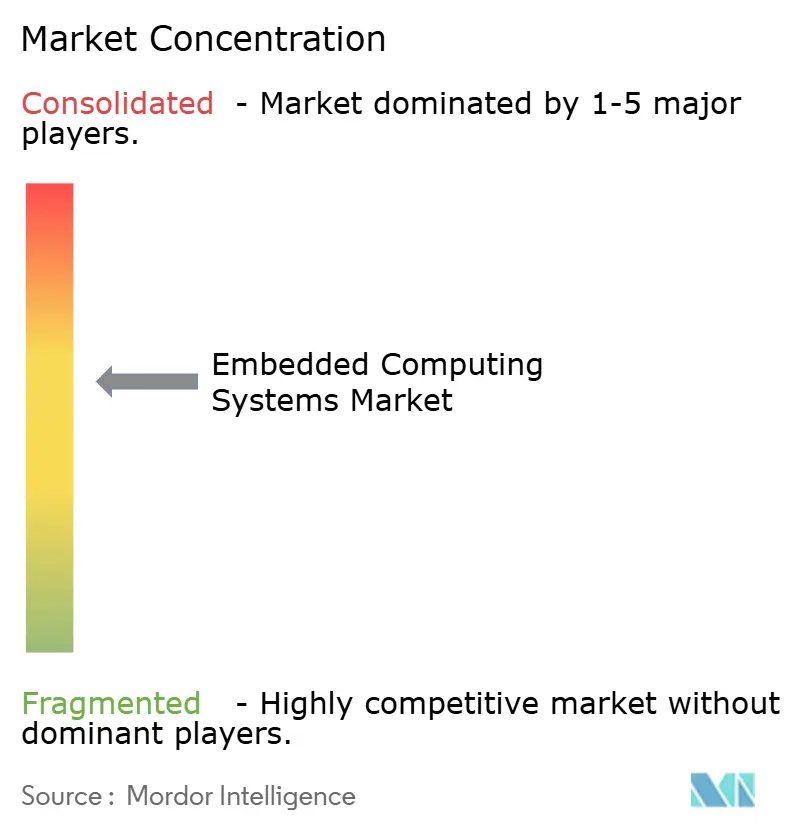

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Computación Embebida por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de computación embebida crezca de USD 114,24 mil millones en 2025 a USD 124,01 mil millones en 2026 y se prevé que alcance USD 187,02 mil millones en 2031 a una CAGR del 8,55% durante 2026-2031. La rápida migración de procesadores de propósito general hacia SoCs específicos para aplicaciones, la mayor convergencia de detección, procesamiento y actuación, y la necesidad de bucles de decisión deterministas sustentan esta trayectoria de crecimiento. La automatización industrial sigue siendo el mayor centro de demanda, aunque el mayor valor incremental proviene de la inferencia de IA en el borde que elimina la latencia de ida y vuelta a la nube. El hardware aún genera la mayor parte de las ventas, pero el valor está migrando hacia las capas de software —sistemas operativos en tiempo real, middleware, tiempos de ejecución de contenedores— que monetizan flotas de dispositivos mucho después de la implementación inicial. Regionalmente, el centro de gravedad continúa desplazándose hacia Asia Pacífico, donde China e India aprovechan herramientas de política para localizar la producción de sistemas de control y atraer inversores multinacionales en electrónica. La competencia arquitectónica se intensifica; aunque ARM mantuvo la mayoría de los envíos en 2024, RISC-V se expande como una alternativa libre de regalías que los principales compradores del sector automotriz y de la nube favorecen para la aceleración específica de dominio.

Conclusiones Clave del Informe

- Por usuario final, la automatización industrial lideró con una participación de ingresos del 36,05% en 2025; las implementaciones de IA en el borde dentro de las fábricas avanzan a una CAGR del 11,02% hasta 2031.

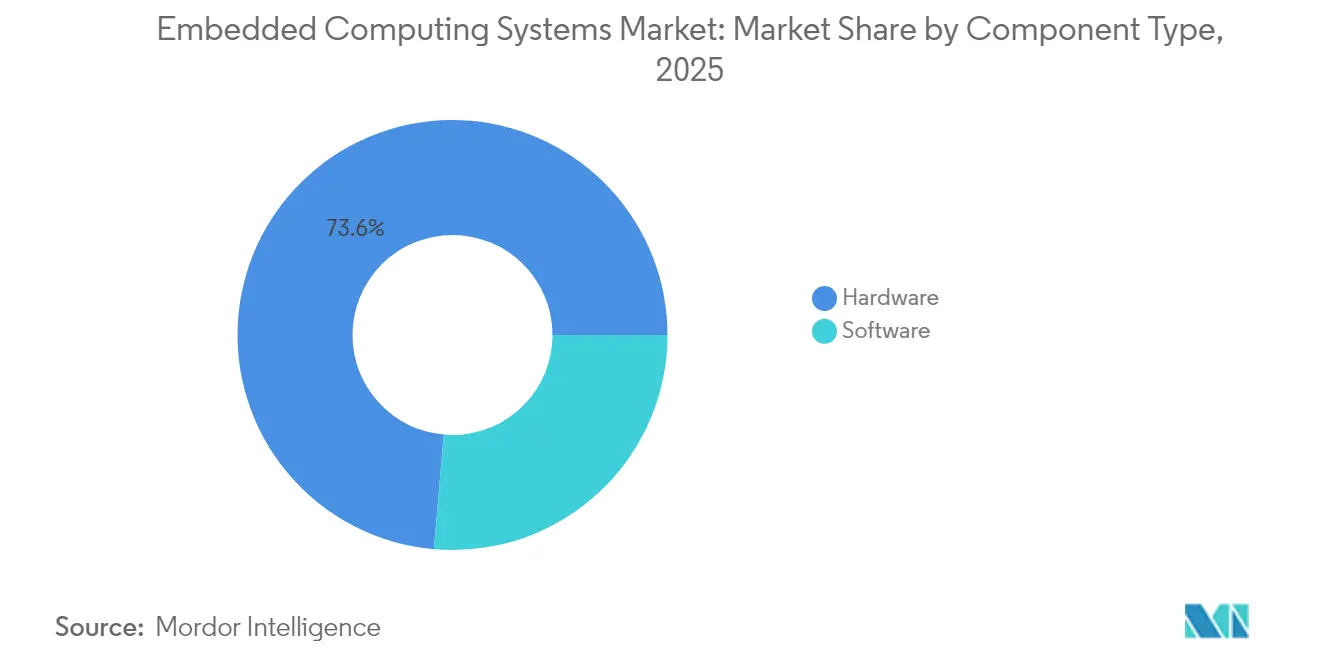

- Por componente, se prevé que el software se expanda a una CAGR del 10,05% hasta 2031, superando la base del hardware del 73,62% en 2025.

- Por arquitectura, RISC-V es el conjunto de instrucciones de más rápido crecimiento con una CAGR del 10,73%, aunque ARM retuvo el 50,25% de la participación del mercado de sistemas de computación embebida en 2025.

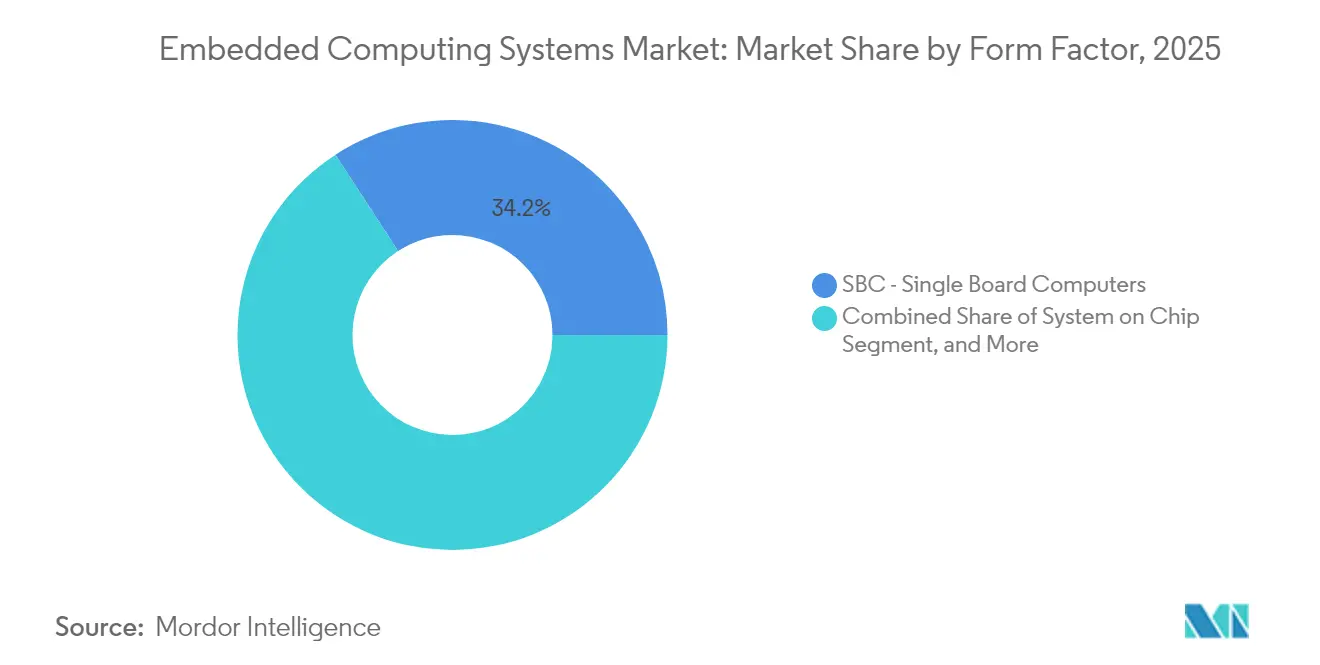

- Por factor de forma, los módulos de sistema en chip ampliarán su contribución, creciendo a una CAGR del 10,08% hasta 2031, mientras que los computadores de placa única representaron el 34,16% del tamaño del mercado de sistemas de computación embebida en 2025.

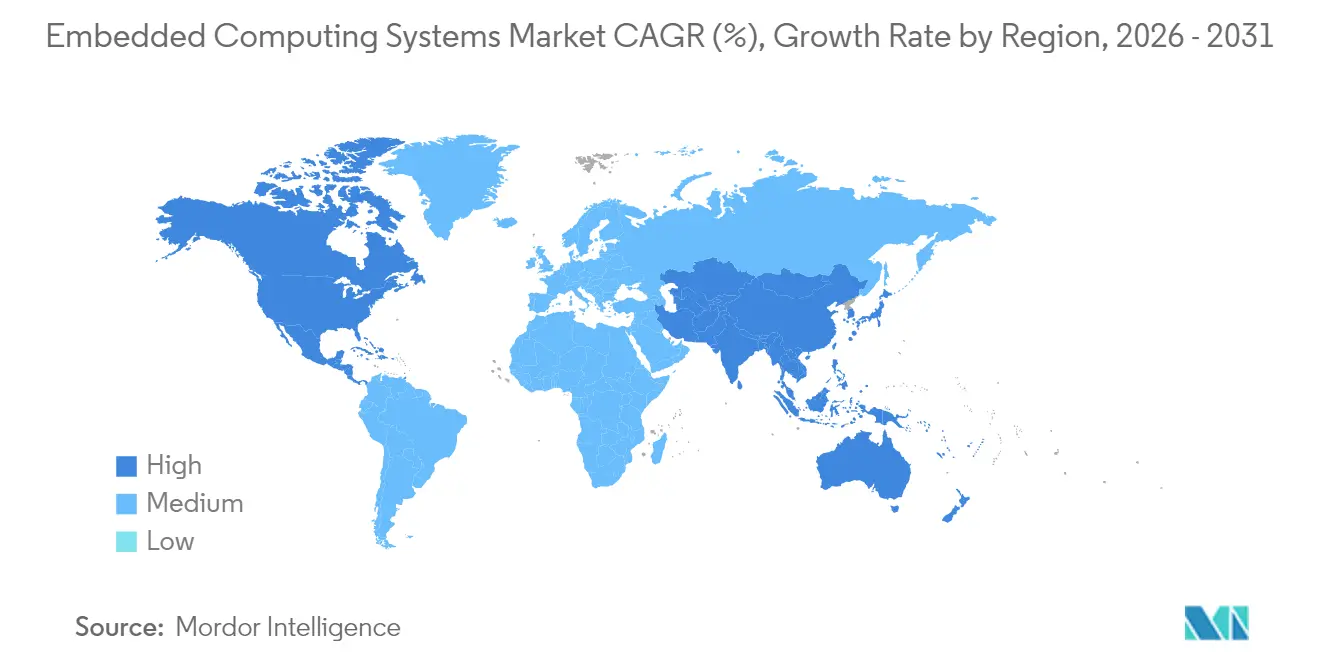

- Por geografía, Asia Pacífico generó el 45,96% de las ventas de 2025 y está previsto que avance a una CAGR del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Computación Embebida

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de las inversiones en automatización industrial | +1.8% | Global con núcleo en APAC con desbordamiento hacia Europa | Mediano plazo (2–4 años) |

| Demanda creciente en electrónica de consumo por restricciones de tamaño y consumo eléctrico | +1.5% | Global liderado por Norteamérica y APAC | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos del Internet de las Cosas | +1.2% | Global | Mediano plazo (2–4 años) |

| Adopción creciente de vehículos eléctricos que requieren controladores embebidos | +1.0% | Norteamérica, Europa, China | Largo plazo (≥ 4 años) |

| Codiseño de IA en el borde que reduce los costos de latencia en la manufactura inteligente | +1.3% | Núcleo en APAC, Norteamérica, con desbordamiento hacia Europa | Mediano plazo (2–4 años) |

| Mandatos gubernamentales de certificación de seguridad que impulsan arquitecturas de ejecución de confianza | +1.1% | Norteamérica, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Automatización Industrial

Los propietarios de fábricas están abandonando la lógica de relés e instalando controladores programables que aceptan firmware por aire, análisis de mantenimiento predictivo y bucles de seguridad con conmutación por error por debajo de 100 milisegundos. Los pedidos de dispositivos de borde Siemens SIMATIC aumentaron un 22% interanual en 2024, con compradores que citan ahorros de ancho de banda derivados de la inferencia local de series temporales.[1]Siemens AG, "Presentación de Resultados del T4 2024," siemens.com La renovación de junio de 2024 del Modicon de Schneider Electric incorporó núcleos ARM Cortex-A53 capaces de ejecutar código IEC 61131-3 en contenedores junto con Python, fusionando tareas de OT e IT en una sola placa.[2]Schneider Electric, "Expansión EcoStruxure 2024," se.com La caída de los precios de los PC industriales permite a los constructores de máquinas redirigir presupuestos hacia cómputo y suscripciones de software. Cumplir los objetivos de seguridad IEC 61508 incrementa el esfuerzo de validación inicial, pero vincula a los usuarios a contratos de servicio plurianuales, ampliando las ventajas competitivas de los proveedores.

Codiseño de IA en el Borde que Reduce los Costos de Latencia en la Manufactura Inteligente

Los fabricantes ahora integran aceleradores tensoriales en los PLCs para clasificar defectos o ajustar trayectorias de herramientas al instante. La Jetson Orin NX de NVIDIA ofrece 100 TOPS INT8 dentro de envolventes de 10 W, permitiendo líneas de ensamblaje de visión a 200 piezas por minuto. La participación mayoritaria de Intel en 2024 en la unidad automotriz de SiFive subraya un giro hacia núcleos libres de regalías optimizados para operaciones matriciales, sustituyendo a los DSP heredados en las pasarelas. El codiseño hardware-modelo incrementa el rendimiento por vatio entre tres y cinco veces en comparación con implementaciones ARM genéricas, extendiendo la vida útil de la batería en campo y reduciendo el costo total de propiedad.

Adopción Creciente de Vehículos Eléctricos que Requieren Controladores Embebidos

Los vehículos eléctricos de batería necesitan cómputo distribuido para la gestión de paquetes, inversores de tracción y ADAS. Los ingresos de la unidad automotriz de MCU de Infineon aumentaron un 18% interanual en 2024, a medida que las plataformas de vehículos eléctricos consumieron entre dos y tres veces más silicio que sus pares de combustión. El TMS320F28P55x de Texas Instruments de agosto de 2024 integra ADCs de 16 bits que muestrean a 4 MSPS para mantener los bucles de par motor deterministas a 10 µs. Las arquitecturas zonales reducen el cableado pero incrementan la densidad de cómputo por nodo, y los mandatos regulatorios de actualización por aire obligan a cadenas de arranque seguro y particiones redundantes, incrementando las facturas de silicio entre un 15% y un 20%.

Mandatos Gubernamentales de Certificación de Seguridad que Impulsan Arquitecturas de Ejecución de Confianza

Las agencias federales de EE. UU. ahora adquieren únicamente módulos validados FIPS 140-3 con carcasas resistentes a manipulaciones y criptografía resistente a ataques de canal lateral. El SAM L11 de Microchip obtuvo la certificación EAL5+ en julio de 2024, añadiendo generación de números aleatorios por hardware y almacenes de claves seguros para implementaciones de medidores inteligentes. ARM TrustZone separa los mundos seguros y no seguros; la adopción por parte de Qualcomm, NXP y Renesas aísla el código de seguridad de las cargas de trabajo generales. El cumplimiento normativo extiende los ciclos de desarrollo entre 12 y 18 meses y favorece a los proveedores capaces de financiar pruebas de penetración, elevando las barreras de entrada para los nuevos participantes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Limitaciones en la implementación en entornos adversos | -0.8% | Petróleo y gas, minería, global | Corto plazo (≤ 2 años) |

| Altos costos iniciales de integración para equipos heredados | -0.6% | Norteamérica, Europa | Mediano plazo (2–4 años) |

| Vulnerabilidades de ciberseguridad en dispositivos conectados | -0.9% | Global | Corto plazo (≤ 2 años) |

| Escasez global de empaquetado avanzado para SoCs embebidos | -1.2% | Global, suministro en Taiwán y Corea del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Dispositivos Conectados

El sesenta y ocho por ciento de los controladores industriales encuestados aún ejecutan sistemas operativos en tiempo real sin parches con fallos de ejecución remota de código, según un aviso de la CISA de marzo de 2024.[3]CISA, "Aviso de Sistemas de Control Industrial," cisa.gov La guía J3061 actualizada de la SAE insta a las ECU de los vehículos a integrar módulos de seguridad por hardware y detección de intrusiones. El aislamiento mediante air-gap de los activos existentes sigue siendo habitual, aunque las cajas de segmentación añaden latencia y complejidad. Las cadenas de suministro de múltiples niveles carecen de un marco unificado de divulgación, lo que ralentiza la distribución de parches porque el código fuente del firmware se encuentra en manos de múltiples titulares de propiedad intelectual.

Escasez Global de Empaquetado Avanzado para SoCs Embebidos

La capacidad de empaquetado de nivel de oblea con abanico hacia afuera está sobresubscrita hasta finales de 2025, generando tiempos de entrega de 40 semanas para paquetes de altura inferior a 10 mm, según la presentación de resultados de TSMC de enero de 2025. Los diseñadores o bien aceptan apilamientos más gruesos que violan los envolventes mecánicos, o bien revierten a módulos multicircuito con unión por hilo que degradan la integridad de la señal en gigahercios. La fábrica de empaquetado planificada por Samsung con una inversión de USD 17 mil millones no abrirá hasta 2026, dejando una brecha de dos años que perjudica desproporcionadamente a los fabricantes de equipos originales de bajo volumen que no pueden asegurar asignación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: La Monetización del Software Supera al Hardware de Commodities

El hardware capturó el 73,62% de las ventas de 2025, liderado por PC industriales, HMIs y pasarelas robustas. Sin embargo, los ingresos del software crecerán un 10,05% anual, superando al hardware en 2031 a medida que los fabricantes de equipos originales desvinculen el valor del silicio. VxWorks de Wind River ahora se ejecuta en más de 2.000 millones de dispositivos, ofreciendo compatibilidad POSIX para la portabilidad de aplicaciones Linux. Azure Sphere de Microsoft agrupa un Cortex-M4 con un servicio de seguridad gestionado, y su base instalada se expandió un 35% en 2024 a medida que los fabricantes de electrodomésticos adoptaron la aplicación automática de parches. Los PC industriales aún dominan los entornos heredados debido a las necesidades de E/S heredadas, pero los servidores de borde adaptados para la inferencia, como la serie PowerEdge XR de Dell, proliferan en fábricas que no pueden tolerar la latencia de la nube. Los modelos de suscripción de software protegen contra la erosión de precios de los commodities que afecta al hardware, lo que impulsa a los proveedores de silicio a adquirir proveedores de sistemas operativos para asegurar flujos de ingresos recurrentes.

El ascenso del software subraya un cambio cualitativo en el mercado de sistemas de computación embebida. Los fabricantes de equipos originales facturan cada vez más a los clientes por tiempos de ejecución de contenedores, orquestación de actualizaciones y paneles de diagnóstico. Las tarifas de licencia por dispositivo se traducen en un mayor valor de vida útil que las ventas únicas de placas, un patrón que se repite en mercados adyacentes como el licenciamiento de PLCs. A medida que las capas de abstracción se engrosan, los desarrolladores se centran en las canalizaciones de implementación de modelos de aprendizaje automático en lugar de la codificación a nivel de registro, lo que permite que grupos de talento más amplios desarrollen aplicaciones. Esta democratización acelera la velocidad de las funciones, aunque eleva la complejidad del mantenimiento a largo plazo, impulsando la demanda de distribuciones Linux curadas e hipervisores en tiempo real.

Nota: Las participaciones de los segmentos individuales están disponibles previa compra del informe

Por Arquitectura: El Impulso Libre de Regalías de RISC-V

ARM mantuvo el 50,25% de los envíos de 2025, un testimonio de la madurez de sus cadenas de compilación y su catálogo de propiedad intelectual. No obstante, se prevé que los núcleos RISC-V registren una CAGR del 10,73% hasta 2031, a medida que los fabricantes de automóviles y los hiperescaladores adoptan extensiones ISA personalizables. El Performance P870 de SiFive obtiene 15 SPECint2017 por vatio, alineándose con los requisitos de las pasarelas industriales de gama alta. La participación estratégica de Intel en SiFive amplía la demanda de su nodo 18A en la fundición, contribuyendo a consolidar la ISA abierta en dominios críticos para la seguridad. x86 conserva un lugar en la industria de sistemas de computación embebida en servidores de borde en bastidor, donde la compatibilidad binaria simplifica la migración de cargas de trabajo. Sin embargo, los envolventes de consumo eléctrico superiores a 25 W limitan la adopción de x86 en recintos sin ventilador habituales en paredes de fábricas.

Los procesadores de señal digital sobreviven en nichos de audio y RF, pero pierden participación a medida que los proveedores fusionan extensiones de DSP en los núcleos de propósito general. Las FPGAs siguen siendo vitales en la creación de prototipos y la aviación de bajo volumen, con el Zynq UltraScale+ de AMD-Xilinx que combina clústeres ARM con lógica programable para la aceleración de convoluciones. La economía de los ASICs solo tiene sentido para producciones de millones de unidades, dado que los costos de máscara a 7 nm superan los USD 10 millones. La fragmentación de las cadenas de herramientas se avecina a medida que cada proveedor de RISC-V añade conjuntos vectoriales o de manipulación de bits propietarios, lo que lleva a RISC-V International a priorizar pruebas de cumplimiento de referencia que preserven la portabilidad multiplataforma.

Por Factor de Forma: Los Módulos SoC Impulsan la Miniaturización

Los computadores de placa única capturaron el 34,16% del valor de 2025, favorecidos por su adaptabilidad de E/S en modo plug-and-play. El Módulo de Cómputo 4 de Raspberry Pi envió más de 3 millones de unidades, atendiendo necesidades de automatización de edificios y señalización dentro de una huella de 55 mm × 40 mm. Sin embargo, los módulos de sistema en chip crecerán a una CAGR del 10,08%, consolidando cómputo, memoria y conectividad en un solo paquete para satisfacer los presupuestos de consumo eléctrico de dispositivos con batería. El i.MX 8M Plus de NXP integra un quad-core Cortex-A53, una NPU de 2,3 TOPS y un Cortex-M7 en un dado de 14 mm × 14 mm, permitiendo a los escáneres de códigos de barras portátiles ejecutar modelos de visión sin aceleradores externos.

Los estándares COM Express, SMARC y Qseven ayudan a los distribuidores a gestionar el inventario, pero la proliferación de configuraciones de pines fragmenta el ecosistema. Los sistemas en bastidor mantienen su relevancia en los bordes de telecomunicaciones y centros de datos; el MIC-7700 de Advantech es compatible con Intel Xeon-D y doble 10-GbE para la virtualización de funciones de red. Las placas heredadas PC/104 siguen integradas en plataformas de defensa que requieren ciclos de vida de 15 años y componentes endurecidos frente a la radiación. La adopción de montaje en superficie produce perfiles más delgados, pero complica la reparación en campo porque la revisión de BGA requiere inspección por rayos X, lo que lleva a los operadores a preferir la redundancia de intercambio en caliente sobre el servicio a nivel de placa.

Nota: Las participaciones de los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Automatización Dominante, Atención Médica en Auge

La automatización industrial contribuyó con el 36,05% de los ingresos de 2025, ya que los fabricantes discretos incorporaron controladores para movimiento, visión y monitoreo de condiciones. Se proyecta que las instalaciones de IA en el borde en estas fábricas aumenten un 11,02% anual, reasignando el análisis desde la nube hasta la línea de producción. El sector automotriz ocupa el segundo lugar, impulsado por los vehículos eléctricos cuyos nodos de cómputo embebido superan los 30 por vehículo, según el informe anual 2024 de Tesla. La atención médica crece de manera constante a medida que la guía de ciberseguridad de la FDA exige arranque seguro y gestión de parches para bombas de infusión y sistemas de diagnóstico.

El sector minorista implementa quioscos habilitados para visión y robots de estantería para reducir las pérdidas y acortar las colas en las cajas. Los dispositivos de hogar inteligente para el consumidor demandan una potencia en espera ultrabaja; el QCS4290 de Qualcomm integra Wi-Fi 6E, Bluetooth 5.2 y un DSP Hexagon dentro de envolventes de 3 W. Los sectores aeroespacial y de defensa continúan exigiendo componentes tolerantes a la radiación y certificación de software DO-178C, lo que reduce los grupos de proveedores. Las estaciones base de telecomunicaciones dependen de procesadores embebidos para el cifrado a velocidad de línea y la aplicación de calidad de servicio, donde el Intel Atom C3000 sigue siendo una referencia. La energía, el transporte y la automatización de edificios completan el panorama, vinculados a las actualizaciones de redes inteligentes y los mandatos de informes de carbono.

Análisis Geográfico

Asia Pacífico aportó el 45,96% de los ingresos del mercado de sistemas de computación embebida en 2025 y se expandirá a una CAGR del 12,45% hasta 2031, la más rápida de cualquier región. La política de «Nuevas Fuerzas Productivas de Calidad» de China tiene como objetivo una reducción del 30% en la dependencia de PLCs importados para 2027, canalizando subsidios hacia integradores locales como Inovance y Hollysys. El programa de incentivos vinculados a la producción de India compromete INR 738 mil millones (USD 8.900 millones) a líneas de electrónica durante seis años, atrayendo a Foxconn y Pegatron a Tamil Nadu y Karnataka. Japón pivota de los microcontroladores de consumo a los automotrices; los envíos de MCU de Renesas en el T3 de 2024 aumentaron un 14% interanual. El liderazgo de Corea del Sur en la fundición la convierte en un eslabón clave para el suministro de SoCs, aunque su base de automatización doméstica es más pequeña. Australia y Nueva Zelanda registran una demanda estable proveniente del IoT minero y la tecnología agrícola, donde los enlaces satelitales cubren operaciones remotas.

Norteamérica generó aproximadamente el 27,85% de los ingresos de 2025. La Ley CHIPS y Ciencia asigna USD 52 mil millones a capacidad semiconductora doméstica, trasladando la producción de MCU embebidos al territorio nacional para la defensa y la infraestructura crítica. Los proveedores de niveles automotrices y los fabricantes de equipos originales de telecomunicaciones de Canadá confían en BlackBerry QNX para núcleos de sistemas operativos críticos para la seguridad. El auge del nearshoring en México en los sectores automotriz y de electrónica de consumo eleva la demanda de HMIs bilingües que cumplen las reglas de contenido del USMCA.

Europa contribuyó aproximadamente con el 21,70% de las ventas de 2025. Alemania, Francia e Italia dominan las cadenas de suministro de automatización industrial y vehículos eléctricos. El Reglamento de Maquinaria de la UE, vigente desde enero de 2027, exige evaluaciones de riesgo de ciberseguridad para toda máquina nueva, obligando a los proveedores de sistemas embebidos a obtener el marcado CE. La divergencia tras el Brexit eleva los costos de cumplimiento normativo para los exportadores. España e Italia enfatizan los controladores embebidos de energía renovable a medida que Iberdrola y Enel digitalizan activos distribuidos.

Sudamérica, Oriente Medio y África en conjunto representan menos del 5% de la participación, aunque ofrecen potencial de crecimiento a largo plazo. Petrobras especifica controladores IECEx Zona 1 para equipos submarinos. La Autoridad de Carreteras y Transporte de Dubái (RTA) adjudicó en 2024 contratos para sistemas de tráfico habilitados para V2X en RTA.AE. Sudáfrica automatiza el clasificado de minerales con sistemas de visión robustos, mientras que Kenia pilota sensores IoT para cultivos a pesar de la cobertura celular irregular.

Panorama Competitivo

Los diez principales proveedores obtuvieron aproximadamente el 55% de los ingresos de 2024, lo que hace que el mercado de sistemas de computación embebida esté moderadamente concentrado. Intel, NXP, Renesas, NVIDIA y Qualcomm compiten en rendimiento por vatio y credenciales de seguridad funcional. Los proveedores de placas, como Advantech, Kontron y Axiomtek, se diferencian con calificaciones de temperatura extendida y garantías de ciclo de vida de 10 años. La adquisición de Xilinx por AMD en 2022 integra el cómputo adaptativo en las hojas de ruta de CPU, mientras que la participación de Intel en SiFive asegura propiedad intelectual de RISC-V. El espacio en blanco persiste en IA en el borde por debajo de 1 W y en módulos de cobot certificados ISO 13849. Las placas comunitarias de Raspberry Pi y BeagleBoard convierten la adopción por parte de los creadores en aplicaciones industriales al ofrecer versiones reforzadas.

Las solicitudes de patentes se concentran en el empaquetado de chiplets heterogéneos y el arranque seguro. NXP destinó USD 1.800 millones a I+D en 2024, con foco en módulos de seguridad por hardware para el cumplimiento automotriz ISO 21434. IEEE e IEC armonizan los protocolos de bus de campo basados en Ethernet, reduciendo el bloqueo de proveedor. Los fabricantes de hardware incluyen cada vez más licencias de sistemas operativos en tiempo real; Qualcomm combina INTEGRITY RTOS con Snapdragon Auto para garantizar la programación determinista de ADAS.

La rivalidad entre proveedores también se centra en la resiliencia de la cadena de suministro. Las empresas con asignaciones garantizadas de empaquetado avanzado obtienen poder de fijación de precios durante las escaseces. Los licenciatarios más pequeños de RISC-V fragmentan la ISA, pero al mismo tiempo estimulan la innovación en herramientas, beneficiando a los desarrolladores que pueden intercambiar núcleos sin reescribir aplicaciones. En general, la industria de sistemas de computación embebida muestra una competencia saludable equilibrada por altas barreras de entrada en la certificación de seguridad y el mantenimiento de software a largo plazo.

Líderes de la Industria de Sistemas de Computación Embebida

Arm Ltd.

Axiomtek Co. Ltd.

Congatec AG

Dell Technologies Inc.

Fujitsu Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: NXP lanzó el i.MX 95 certificado ISO 26262 ASIL-D con una NPU de 2,3 TOPS y un núcleo en tiempo real Cortex-M7 para bucles de dirección y frenado por debajo de 1 ms.

- Octubre de 2024: Intel y SiFive forjaron una alianza para fabricar núcleos RISC-V Performance P870 en Intel 18A para aplicaciones automotrices.

- Septiembre de 2024: Samsung se comprometió con USD 17 mil millones en nuevas líneas de empaquetado avanzado previstas para iniciar operaciones a finales de 2026.

- Agosto de 2024: Texas Instruments presentó el MCU en tiempo real TMS320F28P55x con ADCs de 16 bits y 4 MSPS para inversores de tracción de vehículos eléctricos.

Alcance del Informe del Mercado Global de Sistemas de Computación Embebida

El sistema de computación embebida es un sistema específico para una aplicación diseñado con una combinación de hardware y software para cumplir con las restricciones en tiempo real. Con el auge del IoT, es probable que las tecnologías avanzadas de seguridad embebida emerjan como un generador crucial para identificar dispositivos en una red de IoT y como soluciones de seguridad para microcontroladores que aíslan las operaciones de seguridad de las operaciones genéricas.

El Informe del Mercado de Sistemas de Computación Embebida está Segmentado por Tipo de Componente (Hardware y Software), Arquitectura (RISC, CISC, ARM, DSP, FPGA y ASIC), Factor de Forma (COM, SBC, Sistema en Chip, Sistema en Bastidor, Otros Factores de Forma), Usuario Final (Automotriz, Automatización Industrial, Atención Médica, Retail, Consumidor y Hogar Inteligente, Aeroespacial y Defensa, Telecomunicaciones, Otros Usuarios Finales) y Geografía (Norteamérica, Sudamérica, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | PC Industrial |

| HMI | |

| Servidores de Borde | |

| Otros Hardware | |

| Software |

| RISC |

| CISC |

| ARM |

| DSP |

| FPGA |

| ASIC |

| COM - Computador en Módulo |

| SBC - Computadores de Placa Única |

| Sistema en Chip |

| Sistemas Embebidos en Bastidor |

| Otros Factores de Forma |

| Automotriz |

| Automatización Industrial |

| Atención Médica |

| Retail |

| Consumidor y Hogar Inteligente |

| Aeroespacial y Defensa |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Norteamérica | Estados Unidos | |

| Canadá | ||

| México | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de Sudamérica | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Componente | Hardware | PC Industrial | |

| HMI | |||

| Servidores de Borde | |||

| Otros Hardware | |||

| Software | |||

| Por Arquitectura | RISC | ||

| CISC | |||

| ARM | |||

| DSP | |||

| FPGA | |||

| ASIC | |||

| Por Factor de Forma | COM - Computador en Módulo | ||

| SBC - Computadores de Placa Única | |||

| Sistema en Chip | |||

| Sistemas Embebidos en Bastidor | |||

| Otros Factores de Forma | |||

| Por Usuario Final | Automotriz | ||

| Automatización Industrial | |||

| Atención Médica | |||

| Retail | |||

| Consumidor y Hogar Inteligente | |||

| Aeroespacial y Defensa | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Geografía | Norteamérica | Estados Unidos | |

| Canadá | |||

| México | |||

| Sudamérica | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de Sudamérica | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de computación embebida en 2026?

El tamaño del mercado de sistemas de computación embebida es de USD 124,01 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para las plataformas de computación embebida hacia 2031?

Se proyecta que los ingresos crezcan a una CAGR del 8,55%, alcanzando USD 187,02 mil millones en 2031.

¿Qué región se expande más rápido en controladores embebidos?

Asia Pacífico lidera con una CAGR del 12,45% hasta 2031, impulsada por incentivos de política en China e India.

¿Por qué los ingresos del software superan al hardware en las implementaciones embebidas?

Los fabricantes de equipos originales monetizan cada vez más los sistemas operativos en tiempo real, el middleware y los servicios de actualización, que escalan mejor que las ventas únicas de placas.

¿Cómo influyen los vehículos eléctricos en la demanda de cómputo embebido?

Los automóviles eléctricos de batería integran entre dos y tres veces más controladores que los modelos de combustión para gestionar paquetes, inversores y funciones ADAS.

¿Qué tendencia arquitectónica desafía el dominio de ARM?

Los núcleos RISC-V están ganando terreno gracias a la licencia libre de regalías y la flexibilidad de extensiones personalizadas, creciendo a una CAGR del 10,73%.

Última actualización de la página el: