Tamaño y Participación del Mercado de Aceite de Maní

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.43% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

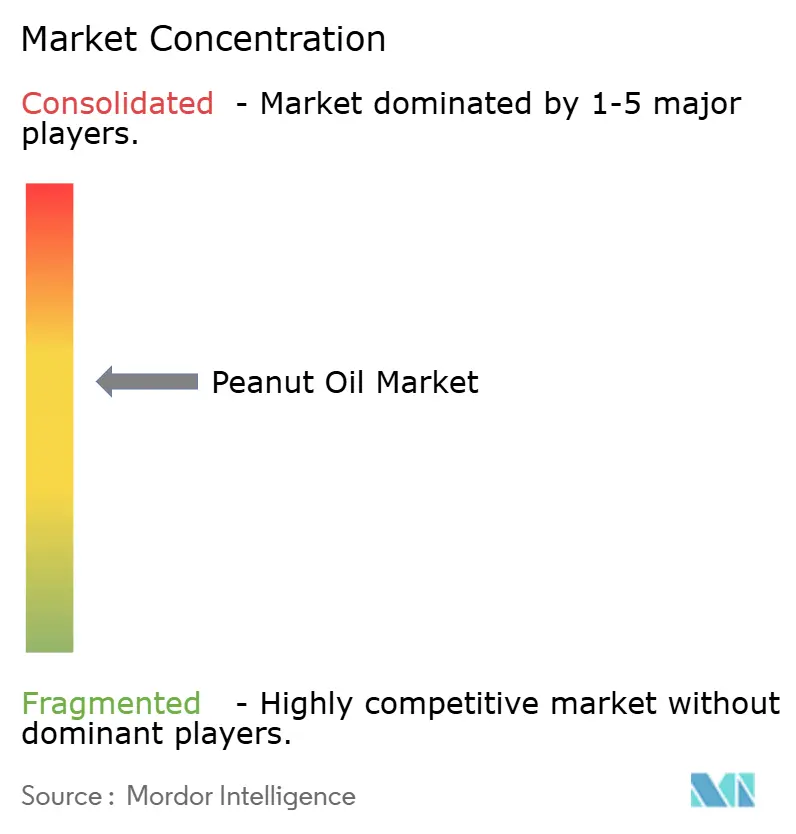

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Maní por Mordor Intelligence

El tamaño del mercado global de aceite de maní fue valorado en USD 11,30 mil millones en 2025 y se estima que crecerá desde USD 11,57 mil millones en 2026 hasta alcanzar USD 13,05 mil millones en 2031, a una CAGR del 2,43% durante el período de previsión (2026-2031). El mercado demuestra un crecimiento constante debido al cambio en las preferencias de los consumidores y la diversificación de productos. El aceite de maní refinado mantiene el dominio del mercado en aplicaciones de cocina y procesamiento de alimentos debido a su perfil de sabor neutro y alto punto de humo. El mercado muestra una preferencia creciente por los aceites sin refinar, en particular las variedades prensadas en frío y orgánicas, impulsada por la demanda de los consumidores de productos mínimamente procesados. Estas variedades están ganando protagonismo en establecimientos minoristas especializados y de alimentos saludables. Si bien el aceite de maní convencional sigue siendo el segmento principal del mercado, las variantes orgánicas han establecido una presencia notable en los canales minoristas premium y plataformas en línea, atrayendo a consumidores preocupados por la salud que buscan productos de etiqueta limpia. El segmento de servicios de alimentación mantiene una participación de mercado significativa debido a los requisitos constantes de compra a granel. Geográficamente, Asia-Pacífico domina el mercado, con un consumo sustancial en China e India, donde el aceite de maní es un elemento esencial de la cocina. La estructura del mercado refleja un equilibrio entre los segmentos tradicionales y el crecimiento en categorías premium, sostenibles y orientadas a la conveniencia.

Conclusiones Clave del Informe

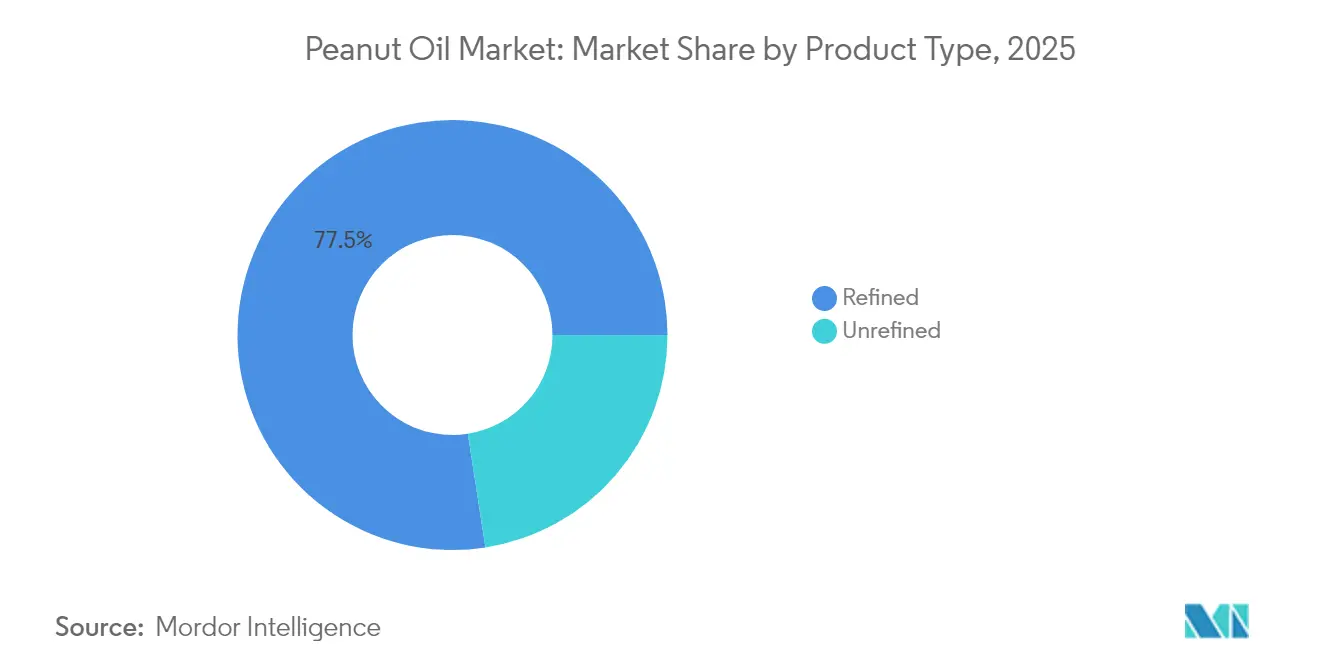

- Por tipo, los aceites refinados lideraron con el 77,45% de la participación del mercado de aceite de maní en 2025, mientras que las variantes sin refinar se proyecta que crecerán a una CAGR del 6,23% hasta 2031.

- Por categoría, los productos convencionales representaron el 96,55% de la participación del mercado de aceite de maní en 2025; el segmento orgánico se está expandiendo a una CAGR del 6,92% hasta 2031.

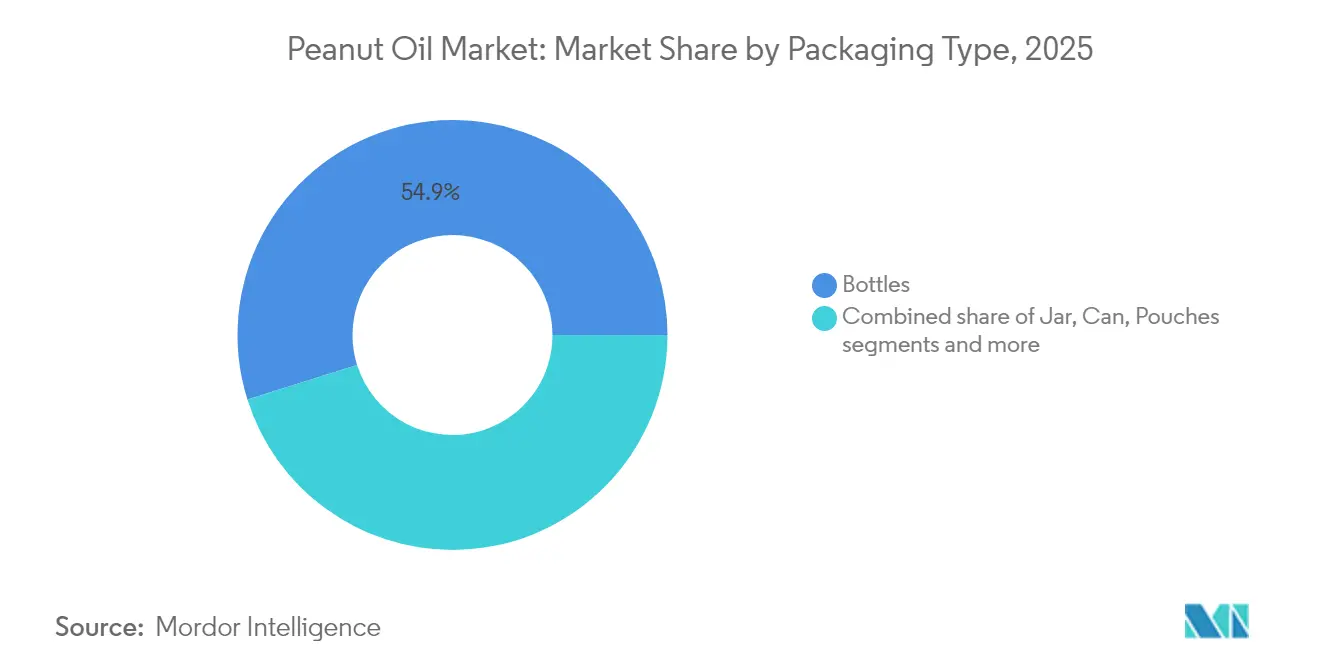

- Por envase, las botellas mantuvieron una participación en ingresos del 54,85% en 2025, mientras que las bolsas avanzan a una CAGR del 6,78% respaldadas por la conveniencia y la eficiencia logística.

- Por canal de distribución, el segmento de servicios de alimentación controló el 51,05% del tamaño del mercado de aceite de maní en 2025 y se prevé que registre una CAGR del 2,74% hasta 2031.

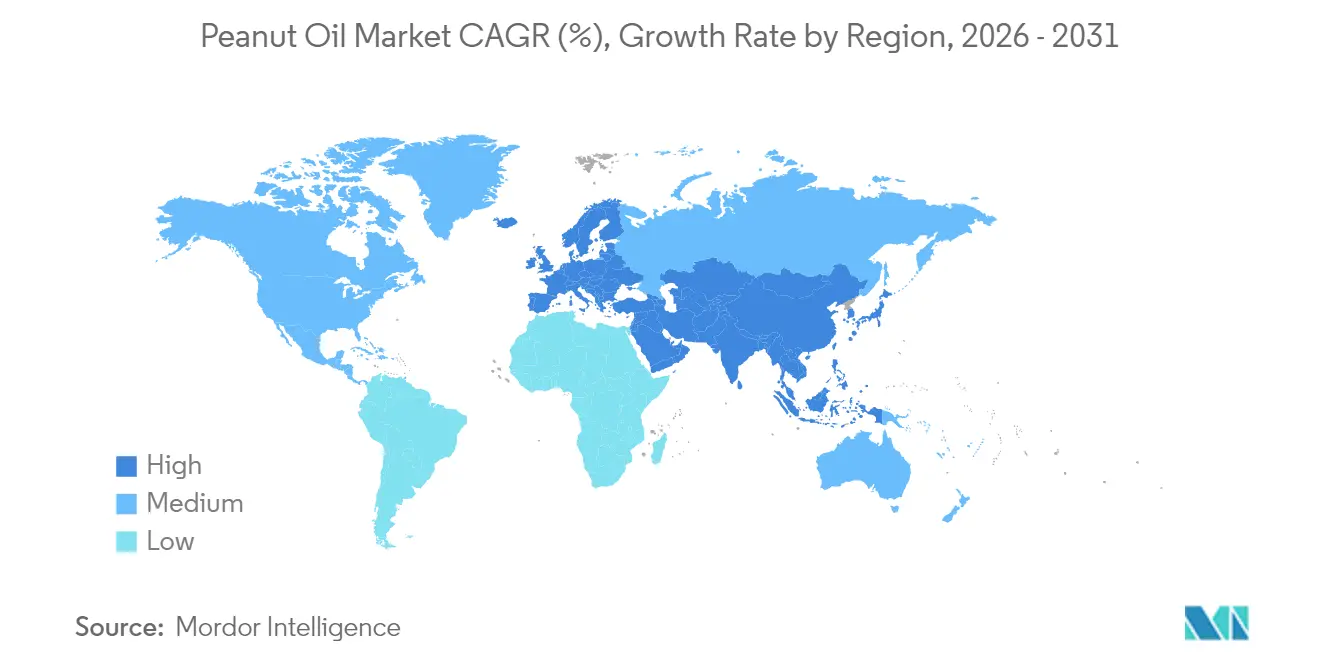

- Por geografía, Asia-Pacífico lideró con el 62,15% de la participación del mercado de aceite de maní en 2025, mientras que se espera que Europa registre la CAGR más rápida del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceite de Maní

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El creciente conocimiento de la salud impulsa la demanda de aceite de maní debido a sus propiedades cardiosaludables | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| El alto punto de humo y el sabor neutro aumentan su popularidad en la cocina y la fritura | +0.6% | Global, particularmente el sector de servicios de alimentación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La creciente demanda de aceites orgánicos y no transgénicos impulsa el consumo de aceite de maní | +0.4% | Segmentos premium de América del Norte y Europa | Largo plazo (≥ 4 años) |

| El crecimiento de la expansión de la industria de servicios de alimentación impulsa el uso a granel de aceite de maní | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Los avances tecnológicos en la extracción de aceite mejoran la calidad y el rendimiento | +0.2% | Centros de producción globales | Largo plazo (≥ 4 años) |

| La expansión de la industria de procesamiento de alimentos y las aplicaciones de alimentos envasados impulsan la demanda | +0.3% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Conocimiento de la Salud Impulsa la Demanda de Aceite de Maní Debido a Sus Propiedades Cardiosaludables

El mercado global de aceite de maní está experimentando un crecimiento sustancial impulsado por la creciente conciencia sobre la salud entre los consumidores de todo el mundo. La expansión del mercado se atribuye principalmente a la creciente preferencia de los consumidores por aceites de cocina con beneficios cardiovasculares comprobados. La composición del aceite de maní, caracterizada por su naturaleza libre de colesterol y su alto contenido de grasas monoinsaturadas, lo posiciona como una alternativa superior a las grasas saturadas tradicionales, como la mantequilla y la manteca de cerdo. Este cambio en el comportamiento del consumidor se ve reforzado por la creciente prevalencia de enfermedades del estilo de vida, incluidas la obesidad, la hipertensión y la enfermedad coronaria, lo que impulsa a las personas a tomar decisiones informadas sobre su consumo de aceite de cocina. Esta tendencia está validada por los datos de los Centros para el Control y la Prevención de Enfermedades (CDC), que reportaron que aproximadamente el 4,8% de los adultos en los Estados Unidos tenían enfermedad coronaria en 2023, enfatizando la necesidad crítica de alternativas cardiosaludables. En respuesta a esta creciente conciencia sobre la salud, los participantes del mercado están expandiendo estratégicamente sus carteras de productos. Por ejemplo, la entrada de Marico Limited en el segmento de aceites prensados en frío en junio de 2025 con la gama Saffola Cold Pressed Oils, que incluye aceite de maní, demuestra la adaptación de la industria para satisfacer la creciente demanda de opciones de aceite de cocina más saludables.

El Alto Punto de Humo y el Sabor Neutro Aumentan su Popularidad en la Cocina y la Fritura

El alto punto de humo del aceite de maní de 450 °F (232 °C) y su perfil de sabor neutro lo convierten en una opción preferida tanto en cocinas residenciales como comerciales. El aceite mantiene estabilidad durante los métodos de cocción a alta temperatura, como la fritura profunda, la fritura a fuego alto y el salteado, sin degradarse ni generar compuestos perjudiciales, lo que ayuda a preservar la seguridad alimentaria y el valor nutricional. Esta característica es particularmente importante en restaurantes y establecimientos de servicio rápido donde se utilizan grandes cantidades de aceite para freír y la calidad constante de los alimentos es esencial. El sabor neutro del aceite, que varía de sutil y a nuez a insípido dependiendo de los niveles de refinado, permite que los sabores naturales de los ingredientes permanezcan prominentes. Además, el aceite de maní no retiene los sabores de los alimentos cocinados anteriormente, lo que permite freír múltiples artículos en sucesión sin transferencia de sabor. Productos como Tata Simply Better y SGR 777 Foods cold-pressed groundnut oils son comercializados para aplicaciones específicas como freír samosas, pakoras y templar salsas, enfatizando la capacidad del aceite para mantener el contenido de nutrientes y la integridad del sabor a altas temperaturas mientras proporciona un aroma suave.

La Creciente Demanda de Aceites Orgánicos y No Transgénicos Impulsa el Consumo de Aceite de Maní

El mercado global de aceite de maní está experimentando crecimiento debido a la creciente demanda de aceites orgánicos y no transgénicos. Los consumidores preocupados por la salud y el medio ambiente muestran una fuerte preferencia por productos de etiqueta limpia sin organismos genéticamente modificados (OGM), aditivos sintéticos y productos químicos dañinos. El aceite de maní, particularmente el proveniente de maníes orgánicos no transgénicos, cumple estos requisitos ya que no contiene colesterol y es rico en grasas insaturadas. El proceso de producción de aceite de maní orgánico también incorpora prácticas agrícolas sostenibles, atrayendo a consumidores conscientes del medio ambiente. Según los datos de 2023 del Instituto de Investigación de Agricultura Orgánica, Alemania lidera la Unión Europea (UE-27) con 1.971 importadores orgánicos, seguida de Francia con 722 y los Países Bajos con 529 importadores [1]Fuente: Federación Internacional de Movimientos de Agricultura Orgánica (IFOAM), "El Mundo de la Agricultura Orgánica: Estadísticas y Tendencias Emergentes 2025", ifoam.bio. Esta distribución de importadores orgánicos indica una demanda sustancial de los consumidores de productos orgánicos en los principales mercados europeos, facilitando el comercio y la disponibilidad de aceites orgánicos, incluido el aceite de maní. La significativa presencia de importadores en Alemania y Francia demuestra la infraestructura establecida y la demanda del mercado de ingredientes de etiqueta limpia, permitiendo la distribución de aceite de maní orgánico en los canales de procesamiento de alimentos, venta minorista y consumo. El compromiso de estos países con los objetivos de sostenibilidad y el consumo orgánico dentro de la Unión Europea mejora el atractivo del aceite de maní orgánico entre los consumidores preocupados por la salud y el medio ambiente.

El Crecimiento de la Expansión de la Industria de Servicios de Alimentación Impulsa el Uso a Granel de Aceite de Maní

El mercado global de aceite de maní demuestra un crecimiento sólido, atribuido principalmente a la expansión sustancial de la industria de servicios de alimentación que abarca restaurantes, servicios de catering, cadenas de comida rápida y cocinas institucionales. Esta expansión se correlaciona directamente con el aumento de las tasas de urbanización, mayores ingresos disponibles y la evolución de las preferencias de los consumidores por experiencias gastronómicas diversas. El crecimiento sistemático de las operaciones comerciales de servicios de alimentación, particularmente en los mercados emergentes, ha generado una demanda sustancial de consumo a granel de aceite de maní. Según el Departamento de Agricultura de los Estados Unidos (USDA), el consumo de maní en México ha alcanzado 314.000 toneladas métricas en 2024/2025, lo que representa un aumento interanual del 7%, impulsado principalmente por la demanda de la industria de servicios de alimentación [2]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), Oleaginosas y Productos Anuales,

usda.gov. La creciente popularidad de las cocinas asiáticas y africanas en los mercados occidentales ha resultado en una mayor demanda de aceite de maní. Además, la proliferación de establecimientos de comida callejera frita y restaurantes de servicio rápido en India, China y el Sudeste Asiático ha requerido un mayor aprovisionamiento de aceite de maní a granel. Como resultado, el continuo crecimiento de la industria de servicios de alimentación a nivel mundial indica una trayectoria ascendente sostenida para el consumo de aceite de maní, posicionándolo como un componente crítico en las operaciones comerciales de preparación de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La competencia de aceites alternativos como el aceite de girasol y el aceite de salvado de arroz obstaculiza el crecimiento | -0.4% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Las preocupaciones sobre las alergias al maní entre los consumidores reducen la base de clientes potenciales | -0.3% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Los riesgos estacionales y climáticos afectan la consistencia de la producción de maní | -0.2% | Regiones de producción global, concentradas en el sureste de los Estados Unidos e India | Corto plazo (≤ 2 años) |

| Los elevados gastos de producción afectan la posición del aceite de maní en el mercado frente a otros aceites vegetales | -0.2% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Competencia de Aceites Alternativos como el Aceite de Girasol y el Aceite de Salvado de Arroz Obstaculiza el Crecimiento

El mercado global de aceite de maní enfrenta una competencia sustancial de aceites comestibles alternativos, principalmente aceites de girasol, salvado de arroz, soja y canola. Estas alternativas ofrecen beneficios nutricionales equivalentes o superiores a precios competitivos, atrayendo tanto a consumidores minoristas como a establecimientos comerciales de servicios de alimentación. El aceite de girasol contiene concentraciones sustanciales de grasas poliinsaturadas y vitamina E, mientras que el aceite de salvado de arroz demuestra propiedades establecidas para reducir el colesterol y una composición óptima de ácidos grasos. La creciente preferencia por estos aceites alternativos, impulsada por sus documentados beneficios para la salud, extensas iniciativas de marketing y programas de apoyo gubernamental en numerosos países, continúa limitando la expansión del mercado de aceite de maní. Como resultado, los fabricantes de aceite de maní deben implementar una diferenciación estratégica de productos a través de especificaciones de calidad superiores, ventajas de salud científicamente validadas y aplicaciones culinarias especializadas, en lugar de participar en una competencia basada en precios. Este enfoque estratégico sigue siendo esencial para mantener la posición en el mercado y lograr un crecimiento sostenible en un panorama global de aceites comestibles cada vez más competitivo.

Las preocupaciones sobre las alergias al maní entre los consumidores reducen la base de clientes potenciales

Una restricción importante en el mercado global de aceite de maní es la prevalencia de las alergias al maní, que limita la base de consumidores potenciales, particularmente en los mercados desarrollados como los Estados Unidos, Canadá y el Reino Unido. Las alergias al maní se encuentran entre las alergias alimentarias más comunes y graves, pudiendo causar reacciones anafilácticas potencialmente mortales por una exposición mínima. Estos riesgos para la salud llevan a los consumidores, operadores de servicios de alimentación y fabricantes de alimentos a evitar productos que contengan o hayan sido procesados cerca de maníes, incluido el aceite de maní. Aunque el aceite de maní refinado contiene un contenido mínimo de proteínas y generalmente se considera seguro para personas con alergias al maní, los organismos reguladores mantienen estrictos requisitos de etiquetado. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) requiere un etiquetado claro de los productos que contienen maní según la Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor (FALCPA), incluido el aceite de maní sin refinar [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor de 2004 (FALCPA),

fda.gov. La Autoridad Europea de Seguridad Alimentaria (EFSA) incluye los maníes en su lista de los 14 principales alérgenos, exigiendo un etiquetado obligatorio en toda la Unión Europea para los aceites derivados del maní. Estos requisitos regulatorios y las preocupaciones de salud crean barreras para la adopción del aceite de maní en los mercados de consumo y comerciales de todo el mundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Refinado Impulsado por Normas de Seguridad

El aceite de maní refinado tiene una participación de mercado del 77,45% en 2025, impulsado por la claridad regulatoria y los beneficios de seguridad en las aplicaciones comerciales. La exención de la Administración de Alimentos y Medicamentos (FDA) de los aceites de maní altamente refinados de los requisitos de etiquetado de alérgenos ha mejorado su adopción en los sectores de servicios de alimentación y fabricación de alimentos donde el control de alérgenos es esencial. El proceso de refinado elimina las proteínas alergénicas, haciendo que el aceite sea seguro para la mayoría de las personas con alergias al maní, mientras preserva sus capacidades de cocción a alta temperatura. Este proceso también elimina las aflatoxinas, abordando los requisitos de seguridad alimentaria en mercados con estrictos estándares de calidad.

El aceite de maní sin refinar, si bien tiene una participación de mercado menor, muestra la tasa de crecimiento más alta con una CAGR del 6,23% hasta 2031. Este crecimiento se deriva de su posición premium en el mercado y su atractivo para los consumidores preocupados por la salud. Las variedades prensadas en frío y prensadas por expulsión mantienen niveles más altos de compuestos naturales, incluidos el resveratrol y los polifenoles vegetales, atrayendo a consumidores que buscan opciones menos procesadas. Sin embargo, estos aceites tienen un uso limitado en entornos sensibles a los alérgenos y típicamente tienen una vida útil reducida debido a concentraciones más altas de compuestos que aumentan la oxidación. El precio premium y el posicionamiento en mercados de alimentos gourmet y saludables están creando oportunidades de mercado lucrativas.

Por Categoría: Liderazgo Convencional con Aceleración Orgánica

El aceite de maní convencional tiene una participación de mercado del 96,55% en 2025, impulsado por cadenas de suministro establecidas, ventajas de costos y una amplia aceptación del consumidor en todas las aplicaciones. El segmento convencional aprovecha las economías de escala en producción y distribución, lo que permite precios competitivos para la penetración del mercado masivo en los sectores minorista y de servicios de alimentación. Según el Departamento de Agricultura de los Estados Unidos (USDA), la posición de India como el segundo mayor productor mundial de maní, con un crecimiento de la producción del 18%, alcanzó 7,2 millones de toneladas métricas en 2024/25, asegurando un suministro estable de aceite convencional. Los métodos de producción tradicionales, incluidos el prensado mecánico y la extracción con solventes, ofrecen una alta eficiencia de extracción mientras mantienen la competitividad en costos frente a otros aceites.

El segmento orgánico, a pesar de su menor participación de mercado, muestra un crecimiento significativo con una CAGR del 6,92% hasta 2031, respaldado por el posicionamiento premium y la preferencia del consumidor por productos sostenibles certificados. La Iniciativa de Transición Orgánica del Departamento de Agricultura de los Estados Unidos (USDA) tiene como objetivo reducir las barreras a la certificación orgánica, lo que podría aumentar el cultivo orgánico de maní y la producción de aceite. Los principales mercados europeos, incluidos Alemania, Francia, los Países Bajos e Italia, presentan oportunidades de crecimiento para el aceite de maní orgánico, con productores que se centran en certificaciones de sostenibilidad y trazabilidad para respaldar los precios premium. Si bien el crecimiento del segmento orgánico se alinea con la demanda de los consumidores de productos de etiqueta limpia y responsabilidad ambiental, la expansión sigue siendo limitada por las complejidades de la cadena de suministro y los costos de certificación.

Por Envase: Las Botellas Lideran con las Bolsas Ganando Impulso

Las botellas tienen una participación de mercado dominante del 54,85% en 2025, respaldadas por la familiaridad del consumidor, la visibilidad del producto y la infraestructura minorista establecida que permite la diferenciación de marca y el posicionamiento premium. Los formatos de botella de vidrio y plástico facilitan la creación eficaz de marca y la comunicación del producto, lo que es esencial para las variantes premium y orgánicas donde la calidad del envase indica el valor del producto. La alineación del formato de botella con las estanterías minoristas existentes y las preferencias de almacenamiento de los consumidores mantiene su liderazgo en el mercado, mientras que las consideraciones de reciclaje afectan las elecciones de materiales. Los canales minoristas, incluidos los supermercados e hipermercados, prefieren los formatos en botella por su eficiencia de manejo y menores riesgos de rotura durante el transporte y la reposición.

Las bolsas experimentan el mayor crecimiento con una CAGR del 6,78% hasta 2031, debido a la eficiencia en costos, la conveniencia y los beneficios de sostenibilidad que atraen tanto a fabricantes como a consumidores conscientes del medio ambiente. Las innovaciones en empaques flexibles apoyan el control de porciones, la reducción del uso de materiales y la mejora de la eficiencia de la cadena de suministro a través de una mejor utilización del espacio durante el transporte y el almacenamiento. El menor peso del formato de bolsa reduce los costos de envío y las emisiones de carbono, apoyando los objetivos de sostenibilidad corporativa y las preferencias ambientales de los consumidores. Los avances en tecnología de envases alimentarios, incluidas características de envasado activo e inteligente, mejoran la conservación del producto y el compromiso del consumidor a través de las bolsas. Las latas y tarros mantienen posiciones de mercado estables en aplicaciones específicas como el envasado a granel para servicios de alimentación y segmentos de regalos premium, mientras que otros formatos atienden requisitos de nicho, incluidos usuarios industriales e institucionales que requieren soluciones de dispensación especializadas.

Por Canal de Distribución: El Dominio de los Servicios de Alimentación Refleja la Demanda Comercial

El canal de distribución de HoReCa/Servicios de Alimentación mantiene el liderazgo del mercado con una participación del 51,05% en 2025, demostrando una CAGR proyectada del 2,74% hasta 2031. El predominio de este segmento se atribuye al rendimiento superior del aceite de maní en aplicaciones comerciales de preparación de alimentos y a las ventajas económicas de la adquisición por volumen. El elevado punto de humo del aceite, sus propiedades organolépticas neutras y su estabilidad de almacenamiento prolongada lo hacen óptimo para aplicaciones comerciales de fritura profunda, fritura a fuego alto y salteado en restaurantes, establecimientos de servicio rápido e instalaciones institucionales de preparación de alimentos. Estas características minimizan el deterioro del aceite y los intervalos de reemplazo, optimizando así el gasto operativo. La amplia aplicabilidad del aceite en diversas tradiciones culinarias internacionales consolida aún más su posición en las operaciones globales de servicios de alimentación. La versatilidad del aceite en diversas cocinas refuerza su posición en operaciones diversificadas de servicios de alimentación.

La distribución minorista opera a través de múltiples canales, con supermercados e hipermercados dominando debido a su amplia gama de productos y capacidades promocionales. Walmart, con 10.784 tiendas a nivel global a partir de 2024, ejemplifica este dominio en la distribución masiva minorista de productos alimenticios, incluido el aceite de maní. La marca de etiqueta privada de la empresa, Great Value, ofrece aceites de maní a precios competitivos, atendiendo tanto la sensibilidad al precio como los requisitos de calidad. Las tiendas de conveniencia y tiendas de comestibles brindan accesibilidad y opciones de compra rápida, particularmente para paquetes más pequeños y productos premium. El segmento de comercio minorista en línea continúa expandiéndose, impulsado por la mejora de la logística y el aumento de la adopción por parte de los consumidores del comercio electrónico de alimentos, aunque los costos de envío para productos de aceite siguen siendo un desafío. Cada formato minorista requiere enfoques específicos de precios y envasado, basados en los comportamientos de compra de los consumidores.

Análisis Geográfico

Asia-Pacífico tiene una participación de mercado del 62,15% en 2025, impulsada por la integración del aceite de maní en las cocinas regionales, la capacidad de producción y el creciente consumo de la clase media. Según el Departamento de Agricultura de los Estados Unidos (USDA), India espera un aumento del 10% en el consumo de aceite de maní para 2025/26, respaldado por una fuerte demanda interna y un suministro limitado de aceite de palma. La establecida industria de aceites comestibles de China y su posición como un importante productor de maní garantizan la estabilidad del suministro y el crecimiento del consumo. El sector de servicios de alimentación en expansión de la región, como se observa en el crecimiento de los servicios de alimentos y bebidas de Tailandia, aumenta la demanda de aceite a granel mientras que la urbanización impulsa las ventas de aceite envasado.

Europa muestra una CAGR del 7,31% hasta 2031, respaldada por el posicionamiento de productos premium, la conciencia sobre la salud y regulaciones que favorecen los productos con certificación de calidad. La Unión Europea mantiene un consumo estable de aceite de maní a pesar de la competencia de aceites alternativos. Alemania, Francia, los Países Bajos e Italia lideran en el consumo de aceite de maní orgánico de alta calidad, con fabricantes que se centran en certificaciones de sostenibilidad y trazabilidad. Si bien la región experimentó un consumo en declive durante la última década debido a los requisitos de etiquetado de alérgenos, existen oportunidades en los segmentos de aceite refinado. La preferencia de los consumidores europeos por productos orgánicos y sostenibles, combinada con estrictos estándares de calidad, permite estrategias de posicionamiento de valor agregado.

América del Norte mantiene una presencia significativa en el mercado global de aceite de maní a través de patrones de consumo establecidos, producción nacional y marcos regulatorios en los sectores de servicios de alimentación y venta minorista. El uso tradicional de los Estados Unidos de productos a base de maní impulsa una demanda constante de hogares, restaurantes y cocinas institucionales. La sólida base de cultivo de maní de la región, combinada con capacidades avanzadas de procesamiento y redes de distribución eficientes, garantiza la confiabilidad de la cadena de suministro y posiciona a América del Norte como un contribuyente clave al crecimiento del mercado global de aceite de maní.

Panorama Competitivo

El mercado de aceite de maní muestra una fragmentación moderada, caracterizada por empresas multinacionales con cadenas de suministro integradas y procesadores regionales con una fuerte presencia en el mercado local. La estructura del mercado refleja los altos requisitos de capital para las instalaciones de procesamiento de aceite. Wilmar International opera más de 1.000 plantas de fabricación en 50 países y mantiene una posición de liderazgo en aceites comestibles envasados para el consumidor. Archer Daniels Midland Company (ADM), con ingresos de USD 85.530 millones en 2024, aprovecha sus amplias capacidades de gestión de la cadena de suministro agrícola y su significativa presencia en el abastecimiento y procesamiento de maní. El segmento de aceites refinados y especiales de Bunge sirve a procesadores de alimentos y productores de diésel renovable, destacando las diversas aplicaciones del mercado.

Los principales actores del mercado implementan iniciativas de sostenibilidad, adoptan tecnologías avanzadas y persiguen estrategias de expansión geográfica para abordar la volatilidad de los precios de las materias primas y cumplir con los requisitos regulatorios. Cargill logró la clasificación más alta en el Índice de Proveedores de Aceites Comestibles 2025 para la reducción de ácidos grasos trans, demostrando la importancia del cumplimiento regulatorio y las consideraciones de salud. Este posicionamiento competitivo refleja el énfasis del mercado en el control de calidad y el cumplimiento de las regulaciones internacionales de seguridad alimentaria.

Los actores de la industria están desarrollando asociaciones de agricultura regenerativa y programas de reducción de carbono para abordar la demanda de los consumidores de productos sostenibles, mientras implementan métodos de extracción avanzados para mejorar la calidad y la eficiencia. En 2025, la Comisión de Maní de Georgia asignó USD 764.189 para investigación en mejoramiento de maní y aplicaciones no alimentarias, incluidas tecnologías de conversión de aceite. Las oportunidades de mercado existen en la certificación orgánica, las variedades de alto contenido de ácido oleico y los usos especializados en cosméticos y aplicaciones industriales. Los nuevos participantes en el mercado apuntan a los canales directos al consumidor y los segmentos premium, operando fuera de las estructuras tradicionales del mercado de materias primas.

Líderes de la Industria de Aceite de Maní

Wilmar International Limited

Archer Daniels Midland Company

Cargill, Incorporated

AAK AB

Bunge Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Marico había ampliado su cartera de aceites comestibles lanzando una nueva gama de aceites prensados en frío bajo la marca Saffola, con aceites de maní y girasol para consumidores indios preocupados por la salud.

- Abril de 2025: Freedom Healthy Cooking Oils lanzó su rediseñado envase de Freedom Groundnut Oil en Freedomhealthyoil.com. La iniciativa tiene como objetivo celebrar las tradiciones culinarias indias y proporcionar a los consumidores recetas auténticas para sus comidas.

- Marzo de 2025: Agrocrops, una empresa de procesamiento de maní, se expandió al mercado de bienes de consumo de rápida rotación (FMCG) lanzando MyMani, una marca que ofrece snacks y aceites a base de maní. Esta expansión marcó el crecimiento de la empresa más allá de su negocio principal de abastecimiento y procesamiento de maní.

- Diciembre de 2024: ADM y J.M. Smucker Co. habían iniciado un programa de agricultura regenerativa para promover el cultivo sostenible de maní en los Estados Unidos, con enfoque en mejorar la salud del suelo y aumentar la resiliencia de los agricultores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del aceite de cacahuete como el valor generado por los volúmenes de primera venta de aceite comestible exprimido físicamente o extraído con disolvente de los granos de cacahuete, refinado o sin refinar, vendido a través de canales minoristas, de servicios alimentarios, industriales a granel y de exportación en las principales economías productoras y consumidoras. Las líneas especializadas de prensado en frío y las variantes de alto contenido oleico también forman parte de este conjunto de valores.

Exclusión del ámbito de aplicación: no contabilizamos los ingresos procedentes de subproductos como harinas, cáscaras, mezclas de biodiésel o extractos farmacéuticos especiales.

Segmentación

- Por Tipo

- Refinado

- Sin Refinar

- Por Categoría

- Convencional

- Orgánico

- Por Envase

- Botella

- Tarro

- Lata

- Bolsas

- Otros

- Por Canal de Distribución

- HoReCa/Servicios de Alimentación

- Venta Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Tiendas de Comestibles

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples contactos con operadores de molinos, exportadores a granel, jefes de compras de HoReCa y compradores de comestibles de Asia-Pacífico, Norteamérica y África Occidental nos permitieron verificar los márgenes de trituración, los cambios en la mezcla de envasado y las primas de los precios orgánicos que rara vez aparecen en las estadísticas publicadas. Estas conversaciones también nos pusieron al día sobre las ampliaciones de capacidad y los cambios en las subvenciones antes de la fecha de fijación del modelo.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos fidedignos, como las series de superficie cosechada y rendimiento de FAOSTAT, los balances de semillas oleaginosas de USDA-FAS, los flujos aduaneros HS-1508 de UN Comtrade y los límites de los códigos sanitarios del Codex Alimentarius. Los anuarios de organismos comerciales como el Consejo Internacional del Cacahuete y el Centro Nacional de Información sobre Cereales y Aceites de China aclararon la capacidad de trituración y los rendimientos de refinado, mientras que los informes 10-K de las empresas y las instantáneas de D&B Hoovers ayudaron a fijar los precios medios de venta. Los archivos de noticias de Dow Jones Factiva y las revistas especializadas (Food Chemistry, JAOCS) proporcionaron coeficientes de estabilidad y puntos de referencia del punto de humo que influyen en las divisiones de uso final. Las fuentes enumeradas ilustran nuestras entradas de escritorio; durante la validación se consultaron muchos otros conjuntos de datos abiertos.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte la producción nacional más los volúmenes de comercio neto en un fondo de disponibilidad de aceite comestible, seguido de factores de desgaste para usos industriales y cambios en las existencias para llegar al tonelaje de consumo humano aparente. Los controles ascendentes seleccionados, los roll-ups de envíos de proveedores en la India y los escaneos de volúmenes ASP × muestreados en EE.UU. calibran cualquier desviación. Las variables clave son la ingesta per cápita de aceite comestible, la producción de cacahuetes, el precio relativo de venta al por menor frente al aceite de soja, los índices de ventas HoReCa y el crecimiento del espacio orgánico en las estanterías. La regresión multivariable combinada con el suavizado ARIMA proyecta cada impulsor; a continuación, las bandas de escenarios se concilian con la opinión de los expertos para establecer la trayectoria de previsión final.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con ratios históricos y rastreadores de precios independientes; las anomalías hacen que se vuelva a contactar con las fuentes. Los informes se actualizan anualmente, con revisiones intermedias en caso de acontecimientos importantes, como cambios en la política comercial.

Por qué nuestra línea de base de aceite de cacahuete es fiable

Las cifras publicadas suelen divergir porque las empresas adoptan diferentes alcances de canal, escalas de precios y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si se capta el aceite de restauración a granel, cómo se imputa el comercio transfronterizo informal y el ritmo al que se adelantan los precios de lista inflacionistas. La disciplinada combinación de Mordor de matemáticas de balance de producción y auditorías de ASP en vivo produce una línea de base equilibrada y transparente que los usuarios pueden rastrear.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 11,30 B (2025) | Inteligencia de Mordor | - |

| 8.650 MILLONES DE DÓLARES (2025) | Consultoría global A | No se tienen en cuenta los volúmenes HoReCa sin marca y se aplica un aumento fijo del 2 % del ASP. |

| USD 10,86 B (2024) | Revista de Industria B | Contabiliza sólo el petróleo refinado; las previsiones se basan en la linealización del crecimiento de la producción en el pasado |

| USD 11,20 B (2025) | Publicación comercial C | Se centra en las ventas minoristas envasadas, omitiendo el comercio informal a granel |

La comparación muestra que la variación se debe más a las opciones de alcance y precios que a las tendencias básicas de la demanda. Al anclar el valor a datos comerciales y de producción verificables y superponer inteligencia de precios en tiempo real, Mordor ofrece un punto de partida fiable para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aceite de maní?

El tamaño del mercado de aceite de maní se sitúa en USD 11,57 mil millones en 2026 y se proyecta que alcanzará USD 13,05 mil millones en 2031.

¿Qué región domina el consumo global de aceite de maní?

Asia-Pacífico lidera con el 62,15% de la participación del mercado de aceite de maní, anclada por el extenso uso culinario de India y China.

¿Por qué se prefiere el aceite de maní refinado en los servicios de alimentación?

El aceite refinado está exento del etiquetado de alérgenos, exhibe un punto de humo superior a 450 °F y soporta ciclos repetidos de fritura, lo que lo hace rentable para los restaurantes.

¿Con qué rapidez está creciendo el aceite de maní orgánico?

El segmento orgánico se está expandiendo a una CAGR del 6,92%, más rápido que cualquier otra categoría en el mercado.

Última actualización de la página el: