Tamaño y Participación del Mercado de Aceite de Palma

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 74.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

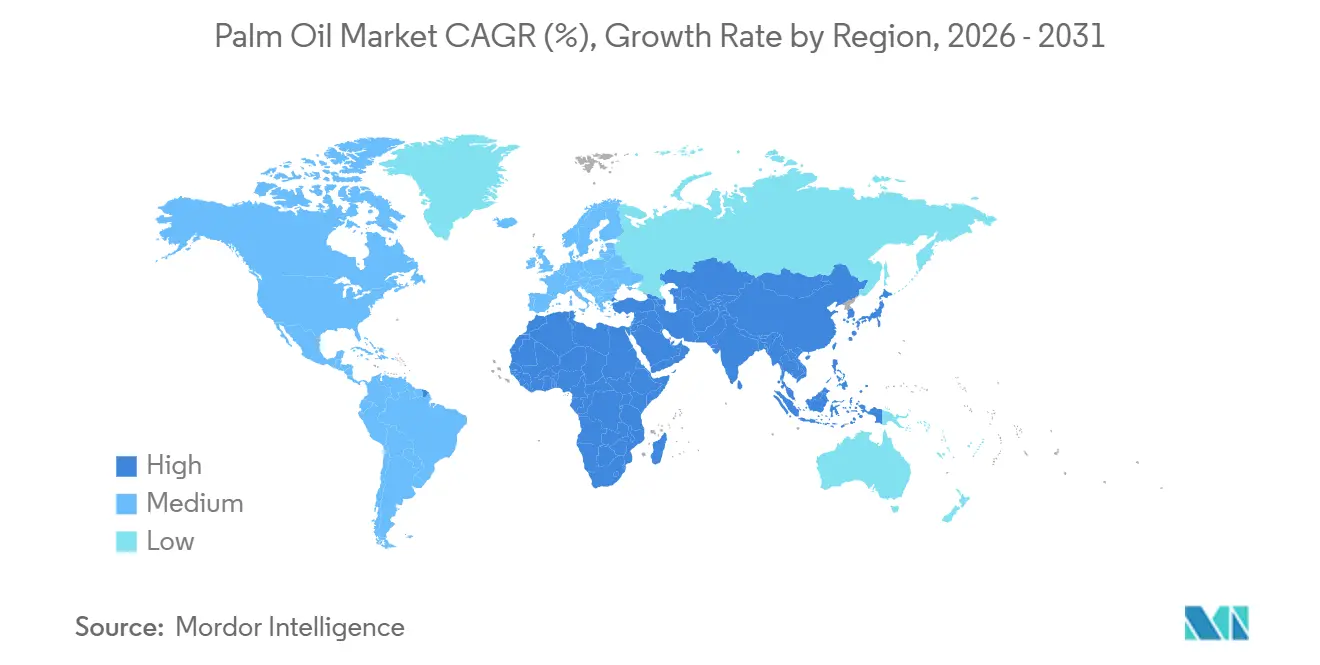

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Palma por Mordor Intelligence

Se espera que el tamaño del mercado de aceite de palma aumente de USD 71.430 millones en 2025 a USD 74.510 millones en 2026 y alcance USD 92.010 millones en 2031, creciendo a una CAGR del 4,31% durante 2026-2031. Este crecimiento está impulsado principalmente por la fuerte demanda de industrias como el procesamiento de alimentos, el cuidado personal y los oleoquímicos. Estos sectores dependen en gran medida del aceite de palma para diversas aplicaciones, incluidas la cocina, los productos para el cuidado de la piel y los usos industriales. La innovación en productos de aceite de palma está desempeñando un papel significativo en la configuración del mercado. El aceite de palma refinado, blanqueado y desodorizado (RBD) continúa dominando en aplicaciones de fritura y panadería, mientras que el aceite de palmiste se utiliza cada vez más en cosméticos debido a sus propiedades beneficiosas. Los derivados del aceite de palma fraccionado están ganando popularidad en grasas especiales utilizadas para la producción de chocolate y alternativas lácteas. En general, el mercado permanece moderadamente consolidado, con una combinación de actores establecidos y competidores emergentes.

Conclusiones Clave del Informe

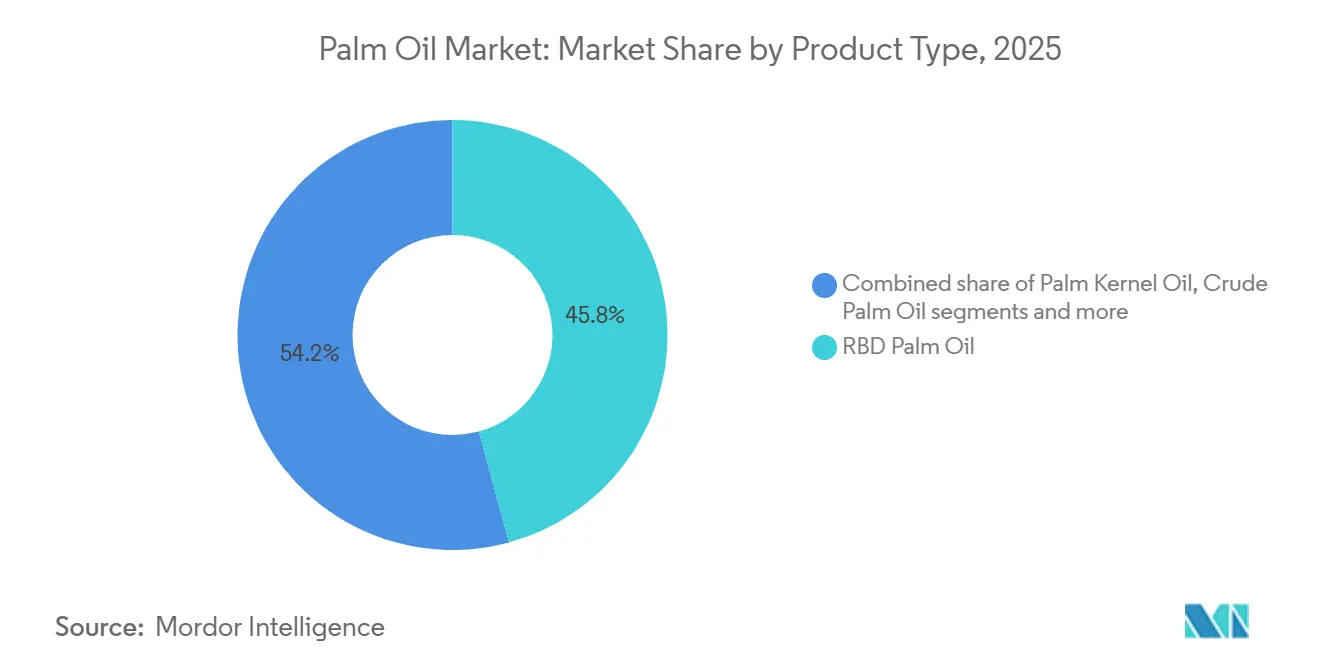

- Por tipo de producto, el aceite de palma RBD lideró con una participación de ingresos del 45,76% en 2025; mientras que se prevé que el aceite de palmiste registre una CAGR del 5,45% hasta 2031.

- Por naturaleza, los grados convencionales representaron el 91,22% de la participación del mercado de aceite de palma en 2025, mientras que se proyecta que la producción con certificación orgánica registre una CAGR del 5,84% hasta 2031.

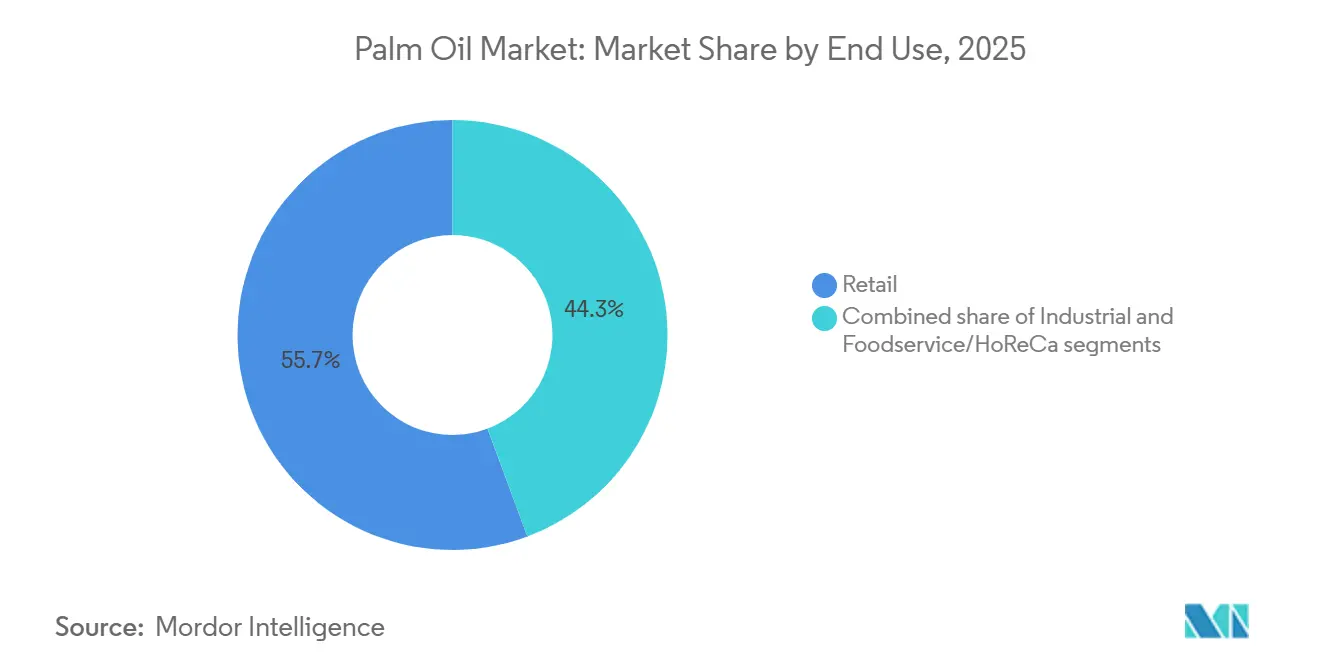

- Por uso final, el comercio minorista representó el 55,67% de la demanda en 2025, y el sector industrial avanza a una CAGR del 6,51% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 74,31% en 2025, mientras que Oriente Medio y África se expandirán a una CAGR del 5,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Palma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de aceites comestibles asequibles en economías emergentes (India, China, países africanos) | +0.8% | Núcleo de Asia-Pacífico, con extensión a África Subsahariana y Oriente Medio | Mediano plazo (2-4 años) |

| Ventajas funcionales que incluyen estabilidad oxidativa, vida útil y adecuación para cocción a alta temperatura | +0.5% | Global, con concentración en sectores de servicios de alimentación y restaurantes de servicio rápido en todas las regiones | Largo plazo (≥ 4 años) |

| Fuerte demanda de la industria global de procesamiento de alimentos | +0.9% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de la industria de cuidado personal y cosméticos | +0.4% | América del Norte, Europa y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción creciente en la producción oleoquímica | +0.3% | Centros de fabricación de Asia-Pacífico, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión del sector de servicios de alimentación y restaurantes de servicio rápido para fritura comercial | +0.6% | Global, con rápido crecimiento en Asia-Pacífico, Oriente Medio y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de aceites comestibles asequibles, particularmente en economías emergentes como India, China y países africanos

El aceite de palma sigue teniendo una alta demanda en las economías emergentes debido a su asequibilidad y dependencia de las importaciones, especialmente para usos relacionados con los alimentos. En 2024, India importó USD 8.270 millones en aceite de palma, convirtiéndose en el mayor importador mundial entre 210 países, según lo informado por el Observatorio de Complejidad Económica (OEC)[1]Fuente: Observatorio de Complejidad Económica, "Aceite de Palma en India", oec.world. Esto destaca su importancia para satisfacer las necesidades de aceite comestible de India. El aceite de palma es más barato que alternativas como el aceite de soja y el aceite de girasol, lo que lo hace ampliamente utilizado en productos como fideos instantáneos, productos de panadería y vanaspati. De manera similar, China es un importante importador, impulsado por el creciente consumo de alimentos procesados y un sector de servicios de alimentación en recuperación. En el África Subsahariana, países como Nigeria y Kenia dependen en gran medida del aceite de palma porque es asequible, tiene una larga vida útil y funciona bien en climas cálidos.

Ventajas funcionales crecientes del aceite de palma, incluida la estabilidad oxidativa, mayor vida útil y adecuación para cocción a alta temperatura

El aumento de las temperaturas globales y la exposición prolongada al calor están reforzando la demanda de aceite de palma debido a su superior estabilidad oxidativa y resistencia al deterioro en condiciones de almacenamiento ambiente. Por ejemplo, Australia registró su período de 12 meses más caluroso entre abril de 2024 y marzo de 2025, con temperaturas promedio que alcanzaron 1,61°C por encima del promedio a largo plazo (34,9°F), lo que refleja condiciones persistentes de ola de calor en todo el país y reducción de los intervalos de enfriamiento, según lo informado por Phys.org[2]Fuente: Phys Org, "Australia Atraviesa los 12 Meses Más Calurosos Registrados: Datos Oficiales", phys.org. En entornos de alta temperatura, la composición naturalmente estable de ácidos grasos del aceite de palma permite una mayor vida útil sin refrigeración ni hidrogenación, lo que lo hace particularmente adecuado para alimentos envasados, productos de panadería y aplicaciones de fritura.

La fuerte demanda de la industria global de procesamiento de alimentos está impulsando el crecimiento del mercado

Los contratos de suministro a largo plazo y la creciente dependencia de la industria de procesamiento de alimentos del aceite de palma continúan impulsando una demanda global constante. En India, el mercado de procesamiento de alimentos fue valorado en INR 30.498.000 millones de rupias (USD 354.500 millones) en 2024 y se espera que crezca significativamente, alcanzando INR 45.844.150 millones de rupias (USD 535.000 millones) para el ejercicio fiscal 2026, según lo informado por la Fundación India de Equidad de Marca (IBEF)[3]Fuente: Fundación India de Equidad de Marca, "Procesamiento de Alimentos", ibef.org. Este crecimiento está impulsado por la creciente popularidad de los alimentos envasados, los productos de panadería y los productos listos para consumir, que dependen en gran medida del aceite de palma. El aceite de palma se utiliza ampliamente en estos productos porque es rentable, proporciona estabilidad durante la cocción y ayuda a prolongar la vida útil. El aceite de palma y sus derivados son ingredientes clave en alimentos procesados como aperitivos, confitería y alternativas lácteas. Estos ingredientes son valorados por su capacidad para mejorar la textura, resistir el calor y garantizar una calidad de producto consistente, lo que los hace indispensables en la industria de procesamiento de alimentos.

Adopción creciente del aceite de palma en la producción oleoquímica

La creciente demanda de materias primas respetuosas con el medio ambiente y sostenibles está impulsando el uso del aceite de palma en la industria oleoquímica global. Los productos derivados del aceite de palma, como los ácidos grasos, la glicerina y los alcoholes grasos, se utilizan ampliamente en la fabricación de artículos cotidianos como jabones, detergentes, cosméticos, productos farmacéuticos, lubricantes y diversos productos químicos industriales. Estos ingredientes de base palmítica son preferidos porque son renovables, biodegradables y altamente efectivos en sus aplicaciones. Con regulaciones ambientales más estrictas y compromisos corporativos crecientes con la sostenibilidad, las empresas están alejándose de los insumos de base petroquímica y adoptando oleoquímicos de base palmítica para cumplir con los estándares ecológicos y los requisitos de contenido renovable. Además, los derivados del aceite de palma desempeñan un papel crucial en la creación de surfactantes, emulsionantes y polioles, que son componentes esenciales en los productos de cuidado personal y las espumas flexibles, ampliando aún más su importancia en diversas industrias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones ambientales relacionadas con la deforestación, la pérdida de biodiversidad y las emisiones de gases de efecto invernadero | -0.7% | Global, con enfoque agudo en Indonesia, Malasia y los mercados de importación europeos | Largo plazo (≥ 4 años) |

| Restricciones regulatorias crecientes y requisitos de sostenibilidad | -0.5% | Europa, América del Norte, con extensión a los exportadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre el abastecimiento ambiental y ético | -0.3% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad y producción creciente de aceites vegetales alternativos (soja, girasol, canola) | -0.4% | Global, con presión de sustitución en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones ambientales relacionadas con la deforestación, la pérdida de biodiversidad y las emisiones de gases de efecto invernadero asociadas con el cultivo del aceite de palma

Las preocupaciones sobre la deforestación y la pérdida de biodiversidad están frenando el crecimiento del mercado de aceite de palma, ya que conducen a regulaciones más estrictas y mayores exigencias de cumplimiento en la cadena de suministro. La expansión de las plantaciones de palma aceitera, especialmente en el Sudeste Asiático, ha estado asociada con importantes problemas ambientales como la destrucción de bosques, el daño a las turberas y el aumento de las emisiones de carbono. Estos impactos han generado críticas de gobiernos, grupos ambientales y partes interesadas globales. En respuesta, muchos grandes fabricantes de alimentos y empresas de bienes de consumo están adoptando políticas de abastecimiento más estrictas. Estas políticas a menudo requieren certificaciones que demuestren que el aceite de palma está libre de deforestación y que toda la cadena de suministro es trazable. Sin embargo, cumplir con estos requisitos plantea desafíos, particularmente para los pequeños agricultores que pueden carecer de los recursos financieros y técnicos necesarios para cumplir con estos estándares de sostenibilidad en evolución.

Restricciones regulatorias crecientes y requisitos de sostenibilidad

Las estrictas normas ambientales y los requisitos de trazabilidad están haciendo que sea más costoso y desafiante para los exportadores de aceite de palma operar, especialmente en las principales regiones importadoras como Europa y América del Norte. Por ejemplo, el Reglamento de Deforestación de la Unión Europea, que entrará en vigor en diciembre de 2024, exige que los importadores proporcionen datos detallados de geolocalización y evidencia verificada que demuestre que el aceite de palma que obtienen no proviene de áreas deforestadas. Esto aumenta significativamente la necesidad de documentación exhaustiva, monitoreo y certificación a lo largo de la cadena de suministro. Estas regulaciones son particularmente exigentes para los productores a pequeña escala, ya que a menudo carecen de acceso a herramientas avanzadas como sistemas de mapeo digital y tecnologías de trazabilidad. Para cumplir con estas normas y mantener el acceso a los mercados internacionales, los exportadores se ven obligados a invertir fuertemente en sistemas de monitoreo satelital, programas de certificación y medidas para mejorar la transparencia de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Complejidad del Refinado Determina la Estructura de Márgenes

El aceite de palma RBD tuvo la mayor participación del mercado de aceite de palma en 2025, representando el 45,76%. Este segmento de producto se utiliza ampliamente en las industrias de procesamiento de alimentos debido a su sabor neutro, larga vida útil y asequibilidad. Se encuentra comúnmente en aceites de cocina, productos de panadería, confitería y alimentos envasados. El aceite de palma RBD también es muy versátil y estable, lo que lo hace adecuado tanto para uso doméstico como para la fabricación de alimentos a gran escala. Su fuerte demanda en los mercados emergentes, particularmente en Asia y África, ha consolidado aún más su posición como el segmento de producto líder.

Se espera que el aceite de palmiste crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,45% hasta 2031, impulsado por su uso creciente en productos de cuidado personal, cosméticos y alimentos especiales. Este aceite es rico en ácido láurico, lo que lo hace ideal para producir jabones, detergentes, surfactantes y oleoquímicos. La creciente preferencia por ingredientes naturales y de origen vegetal en los productos de cuidado personal, junto con la expansión de la industria cosmética global, está impulsando su demanda. Sus propiedades funcionales y aplicaciones tanto en industrias alimentarias como no alimentarias se espera que respalden su crecimiento constante durante el período de pronóstico.

Por Naturaleza: La Certificación Orgánica Genera Primas pero Carece de Escala

Los grados de aceite de palma convencional lideraron el mercado en 2025, contribuyendo con el 91,22% de los ingresos totales. Esta dominancia se debe a su asequibilidad, fácil disponibilidad y uso generalizado en aplicaciones alimentarias, industriales y de biocombustibles. Los fabricantes de alimentos y los usuarios industriales prefieren el aceite de palma convencional porque está disponible de manera consistente, es estable en rendimiento y más rentable en comparación con otros aceites vegetales. Países como Indonesia y Malasia desempeñan un papel clave en su producción a gran escala, garantizando un suministro constante en todo el mundo. Su uso extensivo en alimentos envasados, aceites de cocina y productos procesados continúa impulsando su demanda en el mercado.

Se espera que el aceite de palma orgánico crezca a una CAGR del 5,84% hasta 2031, a medida que los consumidores prefieren cada vez más productos de origen sostenible y respetuosos con el medio ambiente. La conciencia sobre los impactos negativos de la deforestación y la importancia del abastecimiento ético está impulsando a los fabricantes a adoptar aceite de palma orgánico certificado. Esta tendencia está respaldada además por la creciente demanda de productos orgánicos y de etiqueta limpia en industrias como la alimentaria, la cosmética y el cuidado personal. Además, las marcas globales están asumiendo compromisos de sostenibilidad, y el apoyo regulatorio está fomentando la adopción del aceite de palma orgánico, lo que probablemente impulsará su crecimiento en el mercado durante el período de pronóstico.

Por Uso Final: El Procesamiento de Alimentos Ancla el Volumen, el Cuidado Personal Eleva el Valor

El segmento minorista representó el 55,67% de la demanda de aceite de palma en 2025, principalmente debido a su uso generalizado en la cocina doméstica y la preparación de alimentos. Esta demanda es particularmente fuerte en las regiones en desarrollo como Asia, África y América Latina, donde el aceite de palma es valorado por su asequibilidad y larga vida útil. Su versatilidad en la cocina y su fácil disponibilidad en formatos envasados a través de supermercados, hipermercados y tiendas locales lo han convertido en una opción popular para los consumidores. Factores como el crecimiento de la población, la urbanización y el aumento del consumo de aceites comestibles están impulsando la dominancia del segmento minorista en el mercado.

Se espera que el segmento industrial crezca a una CAGR del 6,51% hasta 2031, impulsado por su uso extensivo en el procesamiento de alimentos, cosméticos, cuidado personal, oleoquímicos y biocombustibles. El aceite de palma es un ingrediente clave en la producción de alimentos procesados, jabones, detergentes y lubricantes industriales debido a su rentabilidad y propiedades funcionales. La creciente demanda de alimentos procesados y productos de base palmítica en aplicaciones no alimentarias está impulsando aún más el uso industrial. Además, la creciente producción de biocombustibles y el aumento de las actividades industriales en los países en desarrollo se espera que sostengan el fuerte crecimiento de este segmento durante el período de pronóstico.

Análisis Geográfico

En 2025, la región de Asia-Pacífico lideró el mercado de aceite de palma, contribuyendo con el 74,31% de los ingresos totales. Esta dominancia fue impulsada por los altos niveles de producción y consumo en Indonesia y Malasia. La demanda interna de Indonesia creció significativamente debido a su uso en el procesamiento de alimentos y los programas de mezcla de biodiésel, garantizando un equilibrio constante entre oferta y demanda. Malasia, por otro lado, siguió siendo un importante exportador, atendiendo a grandes mercados dependientes de importaciones como India y China, que dependen del aceite de palma para la fabricación de alimentos y las necesidades de aceite comestible. Países como Tailandia y Filipinas ampliaron sus capacidades de refinado, añadiendo más valor a la cadena de suministro regional y consolidando la posición de Asia-Pacífico como líder del mercado.

Se espera que Oriente Medio y África crezcan a una CAGR del 5,18% de 2026 a 2031, impulsados por el aumento de las importaciones para satisfacer la creciente demanda de aceite comestible. Países como Nigeria y Egipto están importando más aceite de palma debido a la limitada producción local de semillas oleaginosas y las crecientes necesidades de una población en aumento. Las naciones del Consejo de Cooperación del Golfo (CCG), incluidos los Emiratos Árabes Unidos y Arabia Saudita, se han convertido en actores clave al actuar como centros de refinado y reexportación, respaldados por infraestructura avanzada y sólidas redes comerciales. El cambio de la región hacia el aceite de palma como alternativa rentable a otros aceites vegetales se anticipa que impulsará aún más el crecimiento del mercado durante el período de pronóstico.

Europa y América del Norte son mercados relativamente maduros, con un consumo de aceite de palma estable o ligeramente en declive. Esta tendencia está influenciada por regulaciones más estrictas sobre sostenibilidad y deforestación, así como por el cambio en las preferencias de los consumidores hacia aceites vegetales alternativos. Los fabricantes en estas regiones están reformulando productos y diversificando las fuentes de aceite para satisfacer estas demandas en evolución. Mientras tanto, América Latina continúa mostrando una demanda constante, respaldada por programas de biodiésel y aplicaciones industriales de derivados del aceite de palma. Si bien el crecimiento en las regiones desarrolladas sigue siendo lento, los mercados emergentes en Asia-Pacífico y Oriente Medio y África están impulsando la demanda global, dando forma a la trayectoria futura del mercado de aceite de palma.

Panorama Competitivo

El mercado de aceite de palma está moderadamente consolidado, con grandes empresas como Wilmar International, Bunge Limited, Cargill Incorporated, FGV Holdings Berhad y Olam Group desempeñando un papel dominante. Estas empresas tienen un control significativo sobre la cadena de valor a través de la propiedad de grandes plantaciones, instalaciones de refinado y redes de distribución global bien establecidas. Su capacidad para gestionar eficientemente tanto las operaciones ascendentes como las descendentes les otorga una ventaja competitiva. La integración vertical ayuda a estos actores a reducir costos, minimizar los riesgos de la cadena de suministro y garantizar un acceso constante al mercado, convirtiéndolos en líderes clave de la industria.

La sostenibilidad, la trazabilidad y la transparencia en la cadena de suministro se han vuelto esenciales para competir en el mercado de aceite de palma. Las empresas líderes están adoptando herramientas digitales, programas de certificación y prácticas de abastecimiento sostenible para cumplir con regulaciones más estrictas y satisfacer las demandas de los clientes. Producir aceite de palma certificado y trazable es ahora fundamental para acceder a los principales mercados internacionales. Las empresas se están enfocando en desarrollar derivados de aceite de palma con valor agregado para su uso en el procesamiento de alimentos, el cuidado personal y las aplicaciones industriales. Esta diversificación les ayuda a ampliar sus fuentes de ingresos y fortalecer su posición en el mercado.

Se espera que la competencia en el mercado de aceite de palma crezca a medida que las empresas se centren en la innovación, la sostenibilidad y la eficiencia operativa para destacarse. Si bien la producción tradicional de aceite de palma sigue siendo la principal fuente de suministro global, las tecnologías emergentes y los métodos de producción alternativos están ganando atención. Al mismo tiempo, los segmentos de nicho como el aceite de palma orgánico y de origen sostenible se están volviendo populares entre los consumidores con conciencia ambiental. Las empresas con sólidos compromisos de sostenibilidad, operaciones integradas y gestión avanzada de la cadena de suministro probablemente mantendrán una ventaja competitiva en el mercado global de aceite de palma en evolución.

Líderes de la Industria del Aceite de Palma

Wilmar International Limited

Bunge Limited

Cargill, Incorporated

Olam Group

FGV Holdings Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Raj Oil Mills Limited lanzó su nuevo producto de aceite de palma PALMRAJ, dirigido al mercado doméstico de aceites comestibles. El anuncio se realizó en cumplimiento de los requisitos del Reglamento 30 de SEBI tanto a BSE como a NSE. El producto fue categorizado como aceite de palmoleína refinado y se enfocó exclusivamente en los consumidores domésticos en lugar de los mercados internacionales.

- Octubre de 2024: Daabon UK anunció el lanzamiento de su gama de aceite de palma orgánico neutro en carbono. La empresa declaró que el aceite de palma orgánico neutro en carbono había sido producido en el molino CI Tequendama SAS de Daabon, ubicado en el norte de Colombia. Esta iniciativa fue parte del compromiso de Daabon con la sostenibilidad y la reducción de su impacto ambiental.

- Mayo de 2024: Wilmar Processing, una agroindustria multinacional, completó la primera fase operativa de su planta de refinado de aceites comestibles valorada en R1.270 millones (USD 68 millones). La instalación, denominada Wilmar Processing SA, fue establecida dentro de la Zona Económica Especial de la Zona de Desarrollo Industrial de Richards Bay (RBIDZ) en KwaZulu.

- Marzo de 2024: Se estableció la primera unidad integrada de procesamiento de palma aceitera de India en Arunachal Pradesh. Este hito marcó un paso significativo en los esfuerzos del país para impulsar la producción doméstica de aceite de palma y reducir la dependencia de las importaciones.

Alcance del Informe del Mercado Global de Aceite de Palma

El aceite de palma es un aceite vegetal comestible derivado del mesocarpio (pulpa rojiza) del fruto de las palmas aceiteras. El mercado global de aceite de palma está segmentado por tipo de producto, naturaleza, aplicación y geografía. Por tipo de producto, el mercado está segmentado en aceite de palmiste, aceite de palma crudo, aceite de palma RBD y aceite de palma fraccionado. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por uso final, el mercado está segmentado en industrial, servicios de alimentación/HoReCa y minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor (USD) y volumen (Toneladas) para todos los segmentos mencionados anteriormente.

| Aceite de Palma Crudo |

| Aceite de Palmiste |

| Aceite de Palma RBD |

| Aceite de Palma Fraccionado |

| Orgánico |

| Convencional |

| Industrial | Procesamiento de Alimentos | Panadería y Confitería |

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Otros | ||

| Cuidado Personal y Cosméticos | ||

| Alimentación Animal | ||

| Biocombustible | ||

| Otros | ||

| Servicios de Alimentación/HoReCa | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceite de Palma Crudo | ||

| Aceite de Palmiste | |||

| Aceite de Palma RBD | |||

| Aceite de Palma Fraccionado | |||

| Por Naturaleza | Orgánico | ||

| Convencional | |||

| Por Uso Final | Industrial | Procesamiento de Alimentos | Panadería y Confitería |

| Productos Lácteos y Alternativas Lácteas | |||

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | |||

| Aperitivos | |||

| Otros | |||

| Cuidado Personal y Cosméticos | |||

| Alimentación Animal | |||

| Biocombustible | |||

| Otros | |||

| Servicios de Alimentación/HoReCa | |||

| Minorista | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | |||

| Tiendas Minoristas en Línea | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Indonesia | |||

| Corea del Sur | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de aceite de palma para 2031?

Los pronósticos sitúan el mercado global de aceite de palma en USD 92.010 millones para 2031, reflejando una CAGR del 4,31% de 2026 a 2031.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Oriente Medio y África registren la expansión más rápida con una CAGR del 5,18% a medida que el crecimiento de la población y la adopción de alimentos envasados se aceleren.

¿Qué segmento de producto probablemente superará el crecimiento general del mercado?

Se proyecta que el aceite de palmiste crezca a una CAGR del 5,45% debido a la idoneidad de su ácido láurico para cosméticos y grasas especiales.

¿Qué regulación clave está transformando el comercio de aceite de palma con Europa?

El Reglamento de Deforestación de la Unión Europea, vigente desde diciembre de 2024, exige pruebas de geolocalización de que los envíos están libres de deforestación, aumentando los costos de cumplimiento para los exportadores.

Última actualización de la página el: