Tamaño y Participación del Mercado de Derivados de Soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

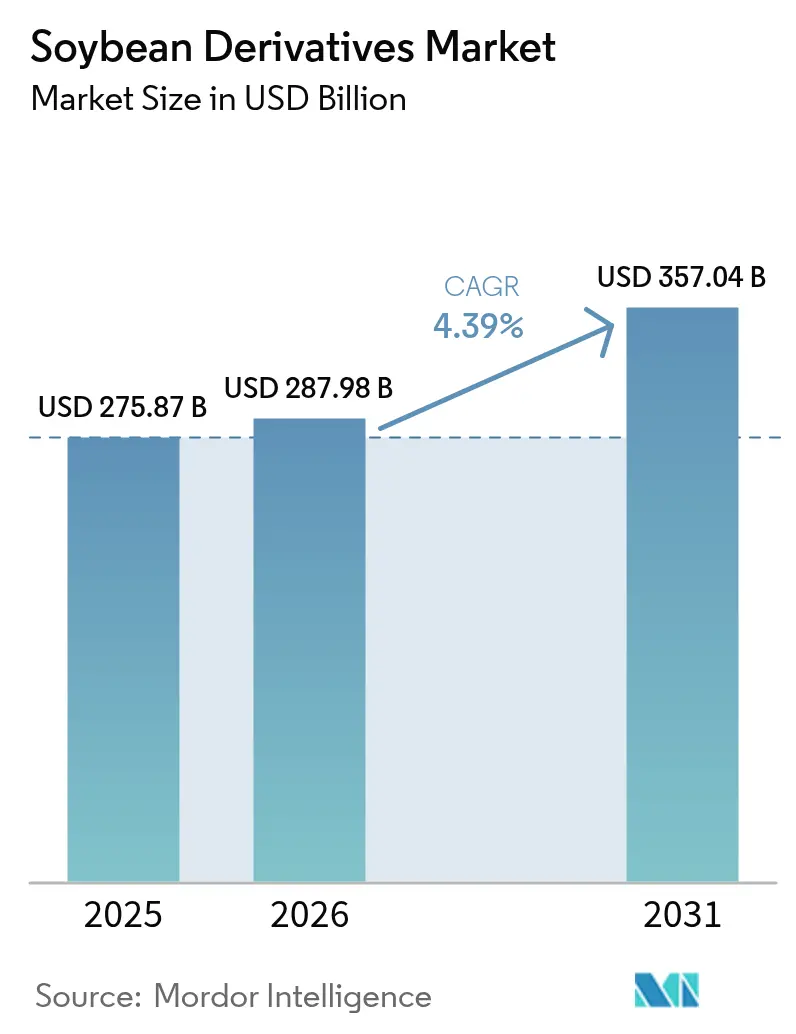

| Tamaño del Mercado (2026) | 287.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 357.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

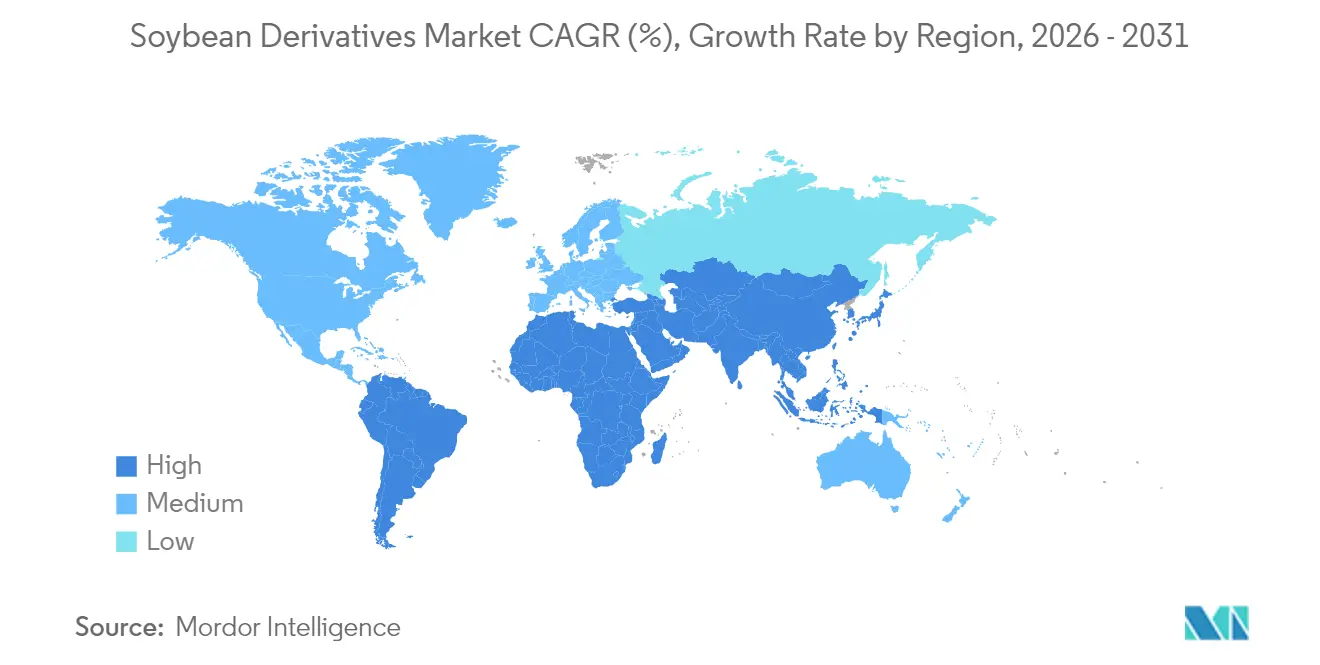

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Derivados de Soya por Mordor Intelligence

El tamaño del mercado de derivados de soya en 2026 se estima en USD 287,98 mil millones, creciendo desde el valor de 2025 de USD 275,87 mil millones, con proyecciones para 2031 que muestran USD 357,04 mil millones, creciendo a una CAGR del 4,39% durante 2026-2031. El crecimiento del mercado refleja la adaptación a los cambios en los patrones de demanda, particularmente en la producción de diésel renovable, lo que ha alterado la distribución tradicional del aceite de soya[1]Fuente: USDA, "El Crecimiento de la Producción de Diésel Renovable en EE. UU. Impacta Drásticamente el Comercio Mundial de Materias Primas"fas.usda.gov. Las aplicaciones alimentarias, de alimentación animal y funcionales continúan expandiéndose. La región Asia-Pacífico mantiene la mayor participación de mercado, impulsada por el aumento de la producción ganadera y el consumo de proteínas, mientras que la región de Oriente Medio y África muestra el mayor potencial de crecimiento debido a la expansión de la producción avícola y las iniciativas de seguridad alimentaria. La harina de soya sigue siendo el derivado principal debido a la demanda constante del sector ganadero, mientras que las ventas de proteína de soya aumentan con el creciente consumo de alimentos de origen vegetal. Las formulaciones líquidas de soya están ganando terreno entre los fabricantes de bebidas que buscan ingredientes nutritivos. Si bien el aumento de la capacidad de producción en Estados Unidos, Brasil y Argentina garantiza un suministro suficiente de materias primas, el mercado enfrenta desafíos derivados de las fluctuaciones de precios, las regulaciones sobre deforestación y la competencia por fuentes de materias primas sostenibles.

Conclusiones Clave del Informe

- Por tipo de producto, la harina de soya lideró con una participación en los ingresos del 62,55% en 2025, mientras que se proyecta que la proteína de soya se expanda a una CAGR del 5,97% hasta 2031.

- Por naturaleza, los cultivares convencionales representaron el 82,60% de la participación del mercado de derivados de soya en 2025; se prevé que las variantes orgánicas crezcan a una CAGR del 7,66%.

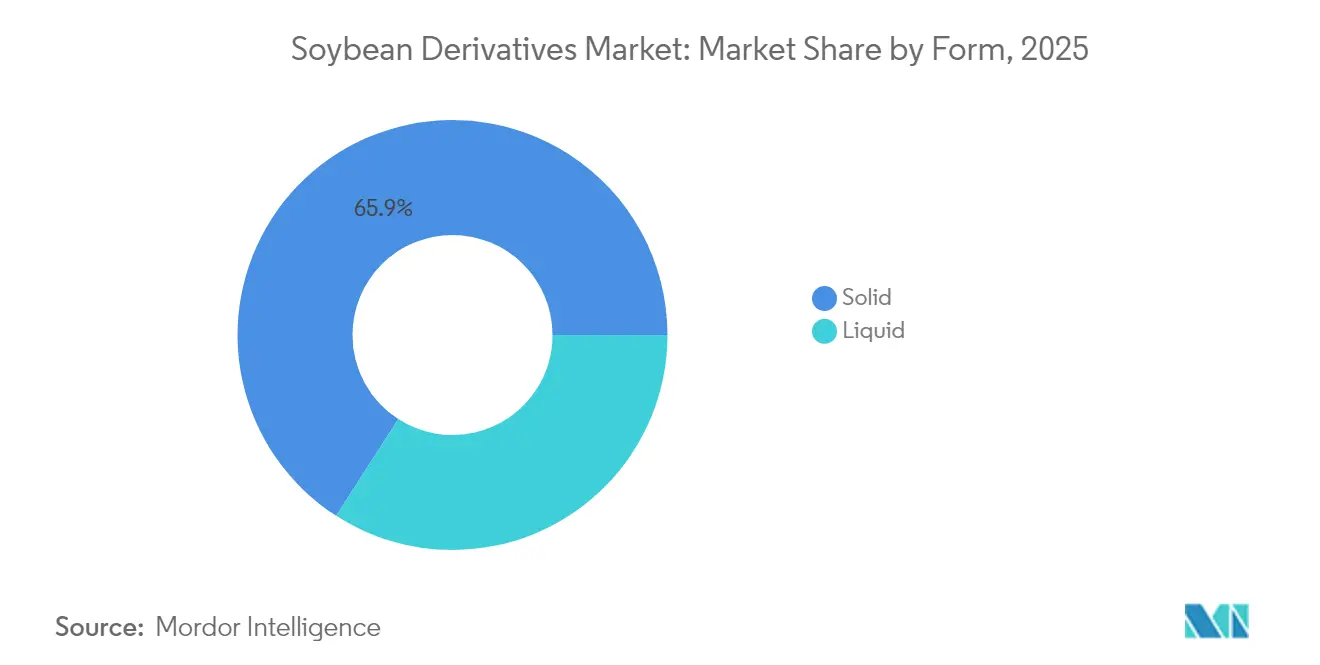

- Por forma, los derivados sólidos representaron el 65,90% del tamaño del mercado de derivados de soya en 2025, mientras que se espera que las formas líquidas registren una CAGR del 7,16% para 2031.

- Por aplicación, la alimentación animal captó el 59,50% del tamaño del mercado de derivados de soya en 2025; el uso en biocombustibles avanza al ritmo más rápido con una CAGR del 7,99%.

- Por geografía, Asia-Pacífico concentró el 42,10% de los ingresos de 2025, mientras que la región de Oriente Medio y África está preparada para una CAGR del 6,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Derivados de Soya

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de proteínas de origen vegetal | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de ingredientes a base de soya en la alimentación animal | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda creciente de la industria del biodiésel | +1.5% | América del Norte y la Unión Europea, con expansión hacia Brasil | Corto plazo (≤ 2 años) |

| Disponibilidad fácil y abundante de materias primas | +0.6% | Global, con ventajas en América del Sur | Largo plazo (≥ 4 años) |

| Uso creciente en la fortificación de alimentos | +0.4% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de aplicaciones en la industria de cuidado personal y cosméticos | +0.3% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas de Origen Vegetal

La creciente preferencia de los consumidores por los alimentos de origen vegetal está incrementando el uso de proteína de soya en productos alimenticios y de bebidas. El cambio es particularmente evidente en los mercados desarrollados, donde la conciencia sobre la salud y las preocupaciones medioambientales impulsan los patrones de consumo. Las aplicaciones de proteína de soya ahora se extienden más allá de las alternativas cárnicas para incluir bebidas funcionales y sustitutos de comidas, aprovechando la composición completa de aminoácidos de la soya. Las investigaciones muestran que las nanopartículas que combinan vitamina E, calcio y aislado de proteína de soya mejoran la absorción de nutrientes en las bebidas. Este desarrollo beneficia a los productos líquidos de soya, ya que las empresas crean opciones convenientes y ricas en nutrientes para los consumidores orientados a la salud. La mayor biodisponibilidad de los nutrientes en estas formulaciones responde a las demandas de los consumidores de soluciones nutricionales más eficaces. Las directrices revisadas de la FDA sobre alternativas a la leche de origen vegetal refuerzan la posición de mercado de la soya, ya que sigue siendo la única bebida de origen vegetal reconocida en la categoría de lácteos de las directrices dietéticas[2]Fuente: FDA, "Alternativas a la Leche de Origen Vegetal y Alimentos de Origen Animal", fda.gov. Este reconocimiento regulatorio brinda a los fabricantes oportunidades adicionales para desarrollar productos innovadores a base de soya que satisfagan tanto los requisitos nutricionales como las preferencias de los consumidores.

Adopción Creciente de Ingredientes a Base de Soya en la Alimentación Animal

La expansión del sector ganadero en los mercados en desarrollo está impulsando la demanda de fuentes de proteínas de alta calidad, con la harina de soya emergiendo como un ingrediente crucial en la nutrición animal debido a su composición integral de aminoácidos. En Arabia Saudita, la creciente adopción de alimento compuesto demuestra esta tendencia, ya que los agricultores utilizan harina de soya para mejorar la productividad del ganado y las tasas de conversión alimenticia, y para atender los crecientes requerimientos de proteínas en sus poblaciones animales. El desarrollo de harina de soya de doble fermentación ha reducido significativamente los factores antinutricionales al tiempo que mejora la digestibilidad y la absorción de aminoácidos en pollos de engorde, creando nuevos segmentos de productos premium en el mercado de alimentación animal. Según datos del USDA, se prevé que las exportaciones de harina de soya de Estados Unidos alcancen 17,3 millones de toneladas cortas en el año de mercado 2024-2025, lo que refleja el aumento de la demanda mundial, particularmente en los mercados de Asia-Pacífico donde la producción intensiva de ganado continúa creciendo, a pesar de la fuerte competencia de los productores sudamericanos. Los avances en el procesamiento, incluidas las técnicas de fermentación y los tratamientos enzimáticos, están elevando la harina de soya de un producto básico a un producto de nutrición especializado, impulsando una demanda sostenida en diversas aplicaciones ganaderas.

Demanda Creciente de la Industria del Biodiésel

La industria del diésel renovable de Estados Unidos ha aumentado sustancialmente el consumo de aceite de soya, con una capacidad de producción proyectada para crecer rápidamente. La Ley de Reducción de la Inflación de 2022 extendió los créditos fiscales para el diésel de base biológica hasta 2024, apoyando la expansión de la industria, según informó la Administración de Información Energética de Estados Unidos. Los mandatos del Estándar Federal de Combustibles Renovables y los requisitos estatales de mezcla de biodiésel han creado una demanda estable, impulsando el mayor uso de aceite de soya en la producción de diésel renovable. Este desarrollo ha alterado la dinámica del comercio mundial. La trituración de soya en Estados Unidos aumentó para producir más aceite, respaldada por los altos precios del aceite de soya que generaron sólidos márgenes de trituración. Si bien la demanda interna aumentó, las exportaciones de soya de Estados Unidos disminuyeron debido a la expansión de los suministros brasileños y al menor crecimiento de la demanda mundial de importaciones. Según datos del USDA, los precios del aceite de soya de Estados Unidos subieron significativamente por encima de los precios mundiales de aceites vegetales, lo que provocó una fuerte caída de las exportaciones, convirtiendo a Estados Unidos en un importador neto de aceite de soya en 2023. El aceite de cocina usado y el aceite de maíz, con sus superiores puntuaciones de intensidad de carbono, han reducido la proporción del aceite de soya en la producción de diésel de base biológica. El cambio hacia créditos fiscales para productores influirá en la economía de las materias primas, lo que podría afectar la trayectoria de crecimiento del aceite de soya mientras mantiene su papel en el cumplimiento de los requisitos de combustibles renovables.

Disponibilidad Fácil y Abundante de Materias Primas

Según datos del USDA, se espera que la producción mundial de soya alcance 420,78 millones de toneladas métricas en el año de mercado 2024-2025. Brasil lidera la producción con 169 millones de toneladas métricas, seguido de Estados Unidos con 118,84 millones de toneladas métricas y Argentina con 49 millones de toneladas métricas. La expansión sudamericana proporciona una materia prima sustancial para el procesamiento de derivados, a pesar de las variaciones regionales en la cadena de suministro y los desafíos logísticos. Estados Unidos mantiene su competitividad gracias a su infraestructura logística y su proximidad a las instalaciones de procesamiento, con nuevas plantas de trituración que añaden 300.000 bushels por día de capacidad para satisfacer la demanda del mercado. Las estrategias de adaptación climática están mejorando la estabilidad de los rendimientos en las regiones productoras, con modelos de investigación del Servicio de Investigación Económica que indican capacidades de producción sostenidas a pesar de las presiones medioambientales. Sin embargo, Brasil enfrenta restricciones de financiamiento que afectan la producción y la inversión en infraestructura. Los cambios en la política comercial presentan riesgos en la cadena de suministro que pueden afectar la disponibilidad y los precios de las materias primas. Estos factores influyen en los precios de los derivados y en la optimización de los márgenes de procesamiento en el mercado mundial, lo que requiere estrategias de gestión de riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios de las materias primas | -0.7% | Global, con mayor volatilidad en las regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Creciente preferencia de los consumidores por alternativas | -0.5% | América del Norte y la Unión Europea, con expansión hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales estrictas sobre la soya genéticamente modificada | -0.4% | Núcleo en la Unión Europea, con expansión hacia otros mercados desarrollados | Largo plazo (≥ 4 años) |

| Preocupaciones de salud relacionadas con las alergias a la soya | -0.3% | Global, con enfoque regulatorio en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de las Materias Primas

Según datos del USDA, el precio promedio de temporada en granja para la soya en Estados Unidos en 2024/25 se pronostica en USD 11,20 por bushel, por debajo de los USD 12,55 por bushel del año de mercado 2023/24. Se espera que los precios de la harina de soya disminuyan a USD 330,00 por tonelada corta, y se proyecta que los precios del aceite de soya bajen a USD 0,42 por libra. Estas sustanciales fluctuaciones de precios han creado una presión considerable sobre los márgenes en toda la cadena de valor de los derivados, lo que obliga a los procesadores a implementar estrategias de fijación de precios más sofisticadas y dinámicas para mantener la rentabilidad. Los costos de transporte aumentaron sustancialmente debido a los retrasos relacionados con la sequía en el Canal de Panamá y el agravamiento de los problemas de seguridad en la ruta del Mar Rojo, lo que obligó a los comerciantes a buscar rutas de envío alternativas, resultando en mayores gastos operativos y complejidades logísticas. En Brasil, el fuerte aumento de los costos de insumos efectivamente duplicó los gastos operativos, lo que llevó a los productores a reducir significativamente sus aplicaciones de productos químicos. Esta reducción en los insumos agrícolas ha impactado posteriormente la consistencia del rendimiento de los cultivos, la calidad general de la producción y, potencialmente, la salud del suelo a largo plazo, generando preocupaciones sobre los resultados futuros de las cosechas y la estabilidad del mercado.

Regulaciones Gubernamentales Estrictas sobre la Soya Genéticamente Modificada

Las regulaciones gubernamentales sobre la soya genéticamente modificada (GM) restringen el mercado de derivados de soya a través del aumento de los costos de cumplimiento, el acceso limitado al mercado y el cambio de los consumidores hacia alternativas no transgénicas. Estas regulaciones incluyen evaluaciones de seguridad exhaustivas, requisitos detallados de etiquetado y restricciones específicas sobre el cultivo y las importaciones, lo que aumenta los costos de producción y distribución para las empresas. El marco regulatorio requiere documentación extensa, protocolos de prueba y procesos de certificación que afectan la eficiencia operativa. Si bien en junio de 2024, las nuevas listas de registro de variedades de maíz y soya GM de China sugieren una creciente aceptación de la biotecnología, las regulaciones variables entre los mercados afectan las cadenas de suministro mundiales y crean complejidades operativas adicionales. Los estándares de divulgación de alimentos bioingeniados de la FDA crean requisitos de cumplimiento adicionales a través de procesos obligatorios de reporte, documentación y verificación, al tiempo que permiten la elección del consumidor en mercados sensibles a los transgénicos. Estos estándares requieren inversión en sistemas de seguimiento, modificaciones de etiquetas y auditorías periódicas para mantener el cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Harina Enfrenta la Innovación en Proteínas

La harina de soya representó el 62,55% del mercado de derivados de soya en 2025, impulsada por su papel esencial en la producción de alimento animal. Las crecientes industrias avícola y acuícola en las regiones de Asia-Pacífico, Oriente Medio y África sostienen la demanda de productos de harina de soya. Las técnicas de fermentación mejoradas han aumentado la digestibilidad de la harina de soya, lo que permite a los fabricantes incrementar los precios para las formulaciones de alimento para pollos de engorde. La mayor digestibilidad ha establecido a la harina de soya como fuente principal de proteínas en la nutrición animal, particularmente en las operaciones avícolas comerciales donde la eficiencia alimentaria es esencial.

Se proyecta que el mercado de proteína de soya crezca a una CAGR del 5,97% hasta 2031, impulsado por el aumento de la producción de proteína vegetal texturizada, barras nutricionales y alternativas lácteas para consumidores flexitarianos. Las formulaciones líquidas mejoradas se benefician tanto de la conveniencia como de la mayor biodisponibilidad a través de la tecnología de nanoencapsulación. El mercado del aceite de soya está cada vez más influenciado por la demanda de diésel renovable, con la participación del aceite de soya de Estados Unidos utilizado para biocombustible que aumentó de menos del 1% en 2001/02 al 46% en 2022/23, según datos del USDA. Si bien la leche de soya mantiene una demanda constante en Asia, los nuevos lanzamientos de bebidas fortificadas en América del Norte y Europa contribuyen al crecimiento del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: Prima Orgánica en Medio de Restricciones de Oferta

La soya convencional tiene una participación de mercado del 82,60% en 2025, mientras que las variantes orgánicas crecen a una CAGR del 7,66%. La producción convencional se beneficia de los avances tecnológicos, incluidas las semillas genéticamente modificadas y la agricultura de precisión, con optimizaciones en las tasas de siembra que mejoran la eficiencia del rendimiento y la competitividad en costos. Los agricultores que implementan estas tecnologías reportan mayor productividad y menores costos de insumos por hectárea. El segmento orgánico enfrenta desafíos, incluidas las opciones limitadas de herbicidas y los complejos requisitos de manejo de plagas.

Los productores orgánicos deben depender de la rotación de cultivos, los controles biológicos y las estrategias de manejo mecánico de malezas para mantener la salud de los cultivos. Sin embargo, la creciente demanda de los consumidores de productos no transgénicos apoya su crecimiento a pesar de las restricciones de oferta. El precio premium de la soya orgánica a menudo compensa los menores rendimientos y los mayores costos de producción. La producción por contrato domina el segmento orgánico, proporcionando estabilidad de precios y garantía de calidad para productores y compradores. Estos contratos típicamente incluyen protocolos de producción específicos y calendarios de entrega, asegurando una gestión consistente de la cadena de suministro.

Por Forma: Las Aplicaciones Líquidas Impulsan la Innovación

Los derivados sólidos mantuvieron una participación de mercado del 65,90% en 2025, impulsados por los envíos a granel de harina y proteína a las industrias de alimento animal y alimentos procesados. Estos productos ofrecen mayor estabilidad en almacenamiento, lo cual es esencial para el transporte prolongado hacia los mercados asiáticos. El dominio de los derivados sólidos se ve reforzado por su facilidad de manejo, eficiencia de almacenamiento y menores costos de transporte en comparación con las alternativas líquidas. Se proyecta que los derivados líquidos crezcan a un 7,16% anual hasta 2031, respaldados por la introducción de bebidas funcionales y aplicaciones de nutrición clínica.

Las investigaciones muestran que las combinaciones de nanopartículas de vitamina E, calcio y proteína de soya mejoran la absorción de minerales en las bebidas, creando posibles aplicaciones terapéuticas. La versatilidad de los derivados líquidos se extiende más allá de las bebidas hacia formulaciones farmacéuticas y suplementos dietéticos especializados. En los segmentos no alimentarios, los fosfolípidos líquidos de soya sirven como emulsionantes en productos cosméticos naturales, alineándose con los requisitos de etiquetado limpio. Su creciente adopción en productos de cuidado personal está impulsada por la preferencia de los consumidores por ingredientes de origen vegetal y procesos de fabricación sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Biocombustible Altera los Patrones Tradicionales

La alimentación animal representó el 59,50% de los ingresos de la soya en 2025, impulsada por la creciente demanda de Asia de alimento rico en proteínas. Esta demanda se origina en la creciente industria ganadera de la región y el aumento del consumo de carne. En Oriente Medio, el mayor uso de alimento compuesto en Arabia Saudita y Omán demuestra la adopción más amplia de la harina de soya a medida que los países buscan la autosuficiencia avícola. Estas naciones están desarrollando instalaciones domésticas de producción avícola e implementando prácticas modernas de alimentación para reducir su dependencia de las importaciones de carne.

El segmento de biocombustibles crece a una CAGR del 7,99%, emergiendo como la aplicación de más rápido crecimiento. Estados Unidos ha experimentado una duplicación de la capacidad de diésel renovable, mientras que los nuevos proyectos en Brasil y Canadá indican una demanda creciente. El sector del combustible de aviación sostenible presenta oportunidades adicionales para el aceite de soya, sujeto a los requisitos de intensidad de carbono. Los fabricantes de alimentos y bebidas continúan expandiendo las aplicaciones de soya en carnes de origen vegetal, productos de panadería y aperitivos fortificados, mientras que los productos de cuidado personal incorporan lecitina y esteroles de soya para satisfacer los requisitos de ingredientes naturales.

Análisis Geográfico

Asia-Pacífico representó el 42,10% de los ingresos del mercado en 2025, principalmente debido a la extensa industria de alimentación animal de China. El dominio de la región se ve reforzado por su sólida infraestructura agrícola y su creciente población ganadera. Los procesadores regionales están aumentando su capacidad en Vietnam, Tailandia e Indonesia para optimizar las cadenas de suministro y mejorar los márgenes de trituración. Estas expansiones tienen como objetivo satisfacer la creciente demanda de los mercados locales y reducir la dependencia de las importaciones. El sur de Asia, con India a la vanguardia, está experimentando un crecimiento de dos dígitos en la producción avícola, lo que impulsa la demanda de harina de soya. El crecimiento en India está respaldado por la creciente preferencia de los consumidores por dietas ricas en proteínas y las iniciativas gubernamentales que promueven el desarrollo agrícola.

La región de Oriente Medio y África muestra la CAGR más alta con un 6,73%, respaldada por inversiones en el sector avícola. Arabia Saudita aumenta el uso de alimento compuesto para mejorar el peso de los pollos de engorde. En febrero de 2025, Balady Poultry Trading Co. de Almunajem planeó invertir USD 304 millones en la expansión de operaciones avícolas en Arabia Saudita. Europa se está preparando para la implementación del Reglamento de Deforestación en 2025, lo que influirá en los patrones de abastecimiento hacia proveedores certificados sin deforestación. Los productores sudamericanos aumentan el área de cultivo, pero enfrentan desafíos derivados de las tasas de interés más altas y las restricciones logísticas, lo que limita sus ventajas de mercado.

La cadena de suministro integrada del campo al combustible de América del Norte ha reconfigurado la distribución doméstica de soya. La creciente demanda de diésel renovable ha obligado a los comerciantes a equilibrar los requisitos domésticos de aceite con los compromisos de exportación de harina, lo que llevó a Estados Unidos a convertirse en importador de aceite de soya en 2023. Este cambio refleja el creciente enfoque de la región en alternativas de combustible sostenibles y regulaciones medioambientales. La transformación ha creado nuevas dinámicas de mercado, afectando tanto los patrones de producción doméstica como las relaciones comerciales internacionales. Los procesadores están adaptando sus operaciones para acomodar estos cambios mientras mantienen la eficiencia en sus cadenas de suministro.

Panorama Competitivo

La industria de derivados de soya mantiene una concentración moderada, con Cargill, ADM y Bunge con una capacidad de trituración significativa, lo que afecta las barreras de entrada y la dinámica competitiva. Los procesadores están asegurando activamente contratos de materias primas bajas en carbono con socios de diésel renovable. El mercado está experimentando una expansión de la capacidad de procesamiento, como lo demuestra el anuncio de South Dakota Soybean Processors, LLC (SDSP) en febrero de 2025 de construir una planta de procesamiento de múltiples semillas cerca de Mitchell, Dakota del Sur. La instalación procesará 35 millones de bushels de soya anualmente, equivalente a 1,0 millones de toneladas de cultivos de alto contenido oleaginoso.

Las inversiones en trazabilidad se están convirtiendo en diferenciadores clave en el mercado. Bunge ha logrado una cobertura de monitoreo total de los proveedores indirectos en las regiones prioritarias de Brasil, cumpliendo con los requisitos de diligencia debida de la Unión Europea y el Reino Unido. Los participantes de la industria están implementando imágenes satelitales, cadena de bloques y auditorías de balance de masa para verificar el cumplimiento libre de deforestación y asegurar precios premium en mercados conscientes del riesgo.

La diversificación de productos está reconfigurando la dinámica del mercado. Los procesadores están desarrollando harinas fermentadas premium, proteínas orgánicas y no transgénicas, y lecitina de grado cosmético para contrarrestar la reducción de los márgenes de trituración. Las inversiones estratégicas en aislados de proteína de soya para la producción de carnes de origen vegetal y fracciones ricas en esteroles para nutracéuticos ofrecen una mayor rentabilidad durante los ciclos de materias primas desfavorables.

Líderes de la Industria de Derivados de Soya

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

Cargill Incorporated

Louis Dreyfus Company BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Bunge presentó concentrados de proteína de soya en la feria comercial IFFA, con un contenido aproximado del 70% de proteína y el 17% de fibra en base seca. Los concentrados están disponibles en formatos convencionales y no transgénicos, ofrecidos tanto en formas en polvo como texturizadas para aplicaciones en aperitivos, productos de panadería, carnes de origen vegetal y bebidas.

- Noviembre de 2024: Beck's anunció planes para establecer una instalación de procesamiento de soya en New Madrid, Misuri. La instalación de 60.000 pies cuadrados, situada en 105,5 acres, procesará 3 millones de unidades de soya anualmente cuando entre en plena operación en el otoño de 2026.

- Julio de 2024: ADM introdujo productos de harina y aceite de soya totalmente trazables en Europa a través de una iniciativa norteamericana. Este programa suministra a los mercados europeos productos de soya verificados que cumplen con las regulaciones de deforestación de la Unión Europea.

- Noviembre de 2023: Cargill completó un proyecto de expansión y modernización en su instalación integrada de trituración de soya y aceites refinados en Sidney, Ohio. El proyecto duplicó la capacidad de trituración anterior de la instalación, aumentando las oportunidades de mercado para los agricultores locales y los clientes de alimento animal al mejorar la demanda de soya y el acceso a la harina y las cáscaras de soya.

Alcance del Informe Global del Mercado de Derivados de Soya

Los derivados de soya son ingredientes obtenidos de la soya mediante trituración, secado u otros métodos de procesamiento. El mercado de derivados de soya fue segmentado por tipo y aplicación. El segmento de alimentos y bebidas se segmenta adicionalmente en panadería, cereales de desayuno, pasta y fideos, carne y productos cárnicos, bebidas y otros segmentos de alimentos y bebidas. El estudio analiza el mercado de derivados de soya en las regiones emergentes y establecidas a nivel mundial, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y el pronóstico para los derivados de soya en valor (USD millones) para todos los segmentos anteriores.

| Harina de Soya |

| Aceite de Soya |

| Proteína de Soya |

| Leche de Soya |

| Otros |

| Convencional |

| Orgánico |

| Sólido |

| Líquido |

| Alimentación Animal | |

| Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | |

| Otros Alimentos y Bebidas | |

| Biocombustible | |

| Cuidado Personal y Cosméticos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Harina de Soya | |

| Aceite de Soya | ||

| Proteína de Soya | ||

| Leche de Soya | ||

| Otros | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Aplicación | Alimentación Animal | |

| Alimentos y Bebidas | Panadería y Confitería | |

| Bebidas | ||

| Otros Alimentos y Bebidas | ||

| Biocombustible | ||

| Cuidado Personal y Cosméticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de derivados de soya en la actualidad?

El tamaño del mercado de derivados de soya se sitúa en USD 287,98 mil millones en 2026 y se proyecta que alcance USD 357,04 mil millones para 2031.

¿Qué impulsa el rápido crecimiento de la proteína de soya?

La demanda de alimentos de origen vegetal, bebidas fortificadas y análogos cárnicos está impulsando las ventas de proteína de soya a una CAGR del 5,97% hasta 2031, respaldada por su perfil completo de aminoácidos y el reconocimiento de la FDA dentro del grupo de lácteos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Derivados de Soya?

Oriente Medio y África lidera con una CAGR del 6,73%, impulsada por la expansión del sector avícola y las nuevas plantas regionales de harina de soya.

¿Qué región tiene la mayor participación en el Mercado de Derivados de Soya?

En 2025, la región de Asia-Pacífico representa la mayor participación de mercado en el Mercado de Derivados de Soya.

Última actualización de la página el: