Tamaño y Cuota del Mercado de Pruebas en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

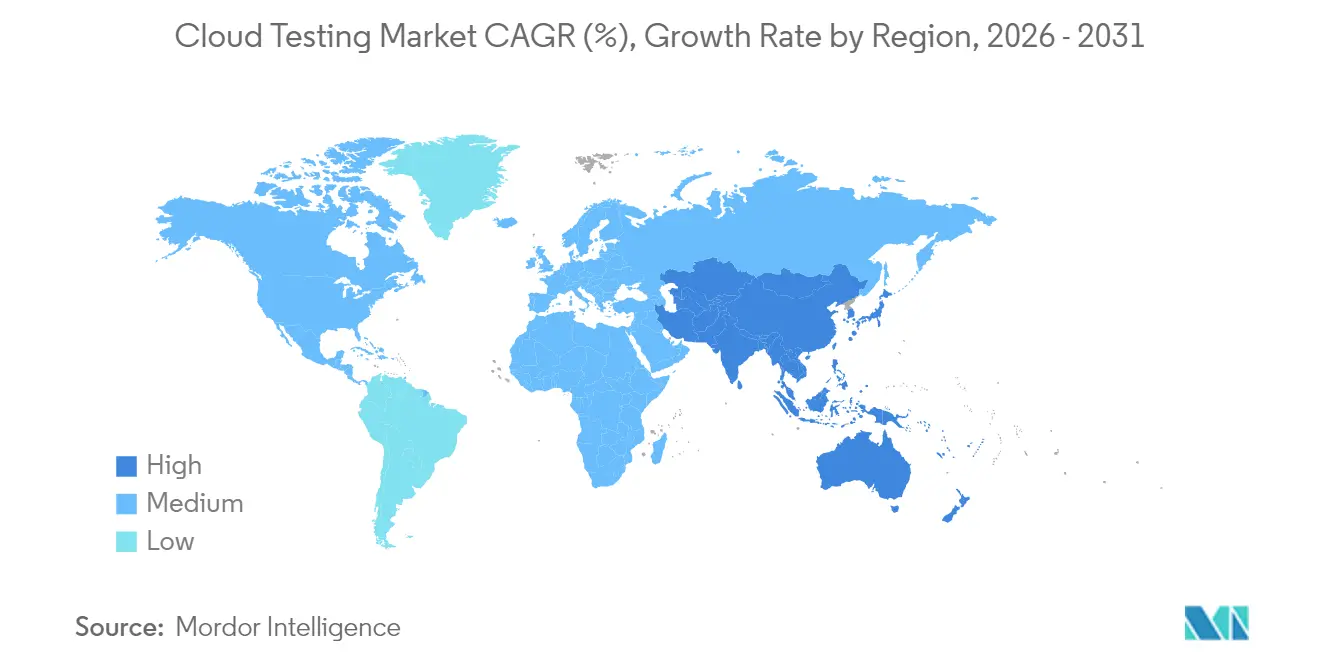

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

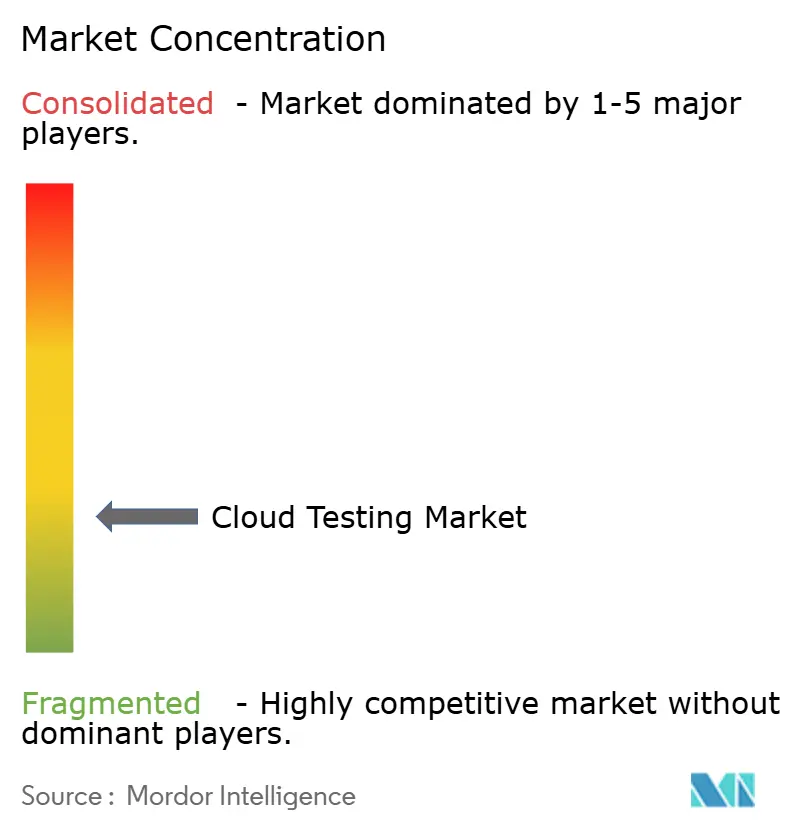

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas en la Nube por Mordor Intelligence

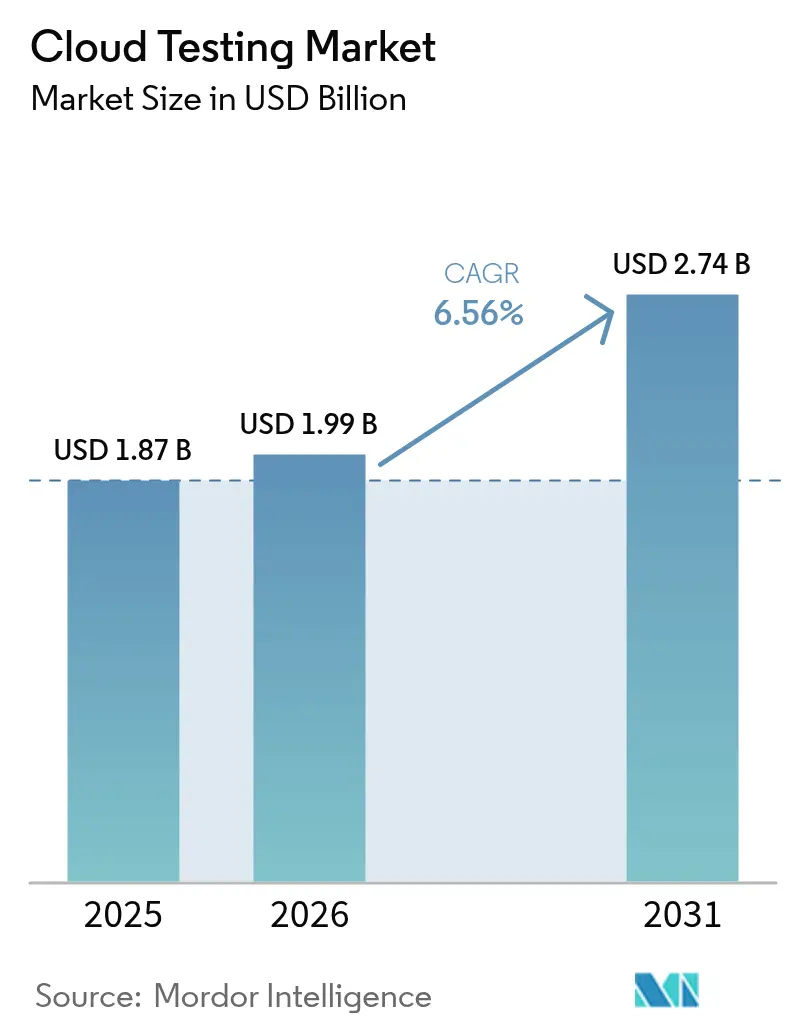

El tamaño del mercado de pruebas en la nube fue valorado en USD 1,87 mil millones en 2025 y se estima que crecerá de USD 1,99 mil millones en 2026 a USD 2,74 mil millones en 2031, a una CAGR del 6,56% durante el período de previsión (2026-2031). Este crecimiento sostenido refleja el traslado masivo de las cargas de trabajo de aseguramiento de calidad hacia canalizaciones de integración continua y despliegue continuo nativas de la nube, una transición que permite a los equipos lanzar entornos de prueba de corta duración bajo demanda. Las empresas valoran la infraestructura elástica que absorbe cargas máximas impredecibles, mientras que los precios basados en el consumo eliminan las barreras de capital que antes limitaban a las pequeñas empresas. La generación de pruebas mediante inteligencia artificial, la reparación autónoma de scripts y los vínculos estrechos con plataformas de observabilidad se encuentran ahora entre las capacidades más solicitadas, lo que impulsa a los proveedores de herramientas y a los proveedores de nube a hiperescala a integrarlas de forma nativa. Las normativas de soberanía de datos geopolíticas y el impacto de las tarifas de salida de datos moderan el entusiasmo; sin embargo, las organizaciones continúan migrando porque los entornos locales no pueden igualar la velocidad, la cobertura ni la economía de las pruebas alojadas en la nube.

Conclusiones Clave del Informe

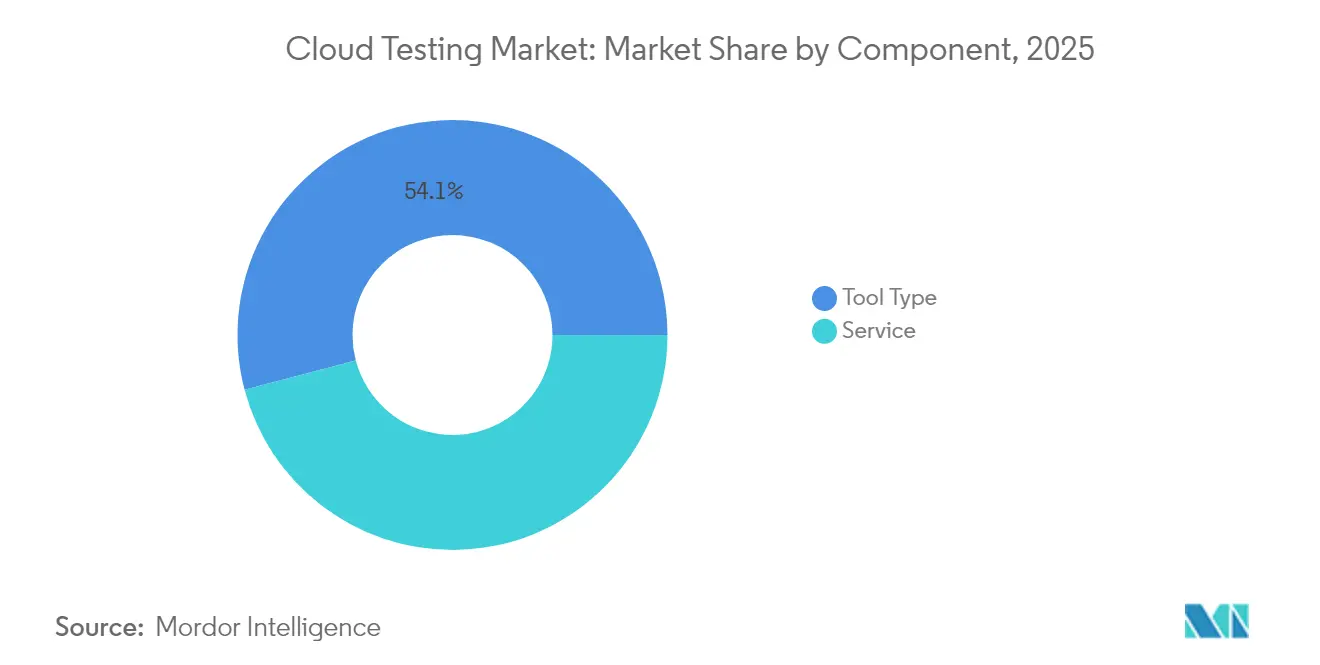

- Por componente, las ofertas de tipo de herramienta capturaron el 54,10% de la cuota del mercado de pruebas en la nube en 2025 y se espera que se expandan a una CAGR del 8,35% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 63,10% de los ingresos de 2025 del mercado de pruebas en la nube, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 8,74% hasta 2031.

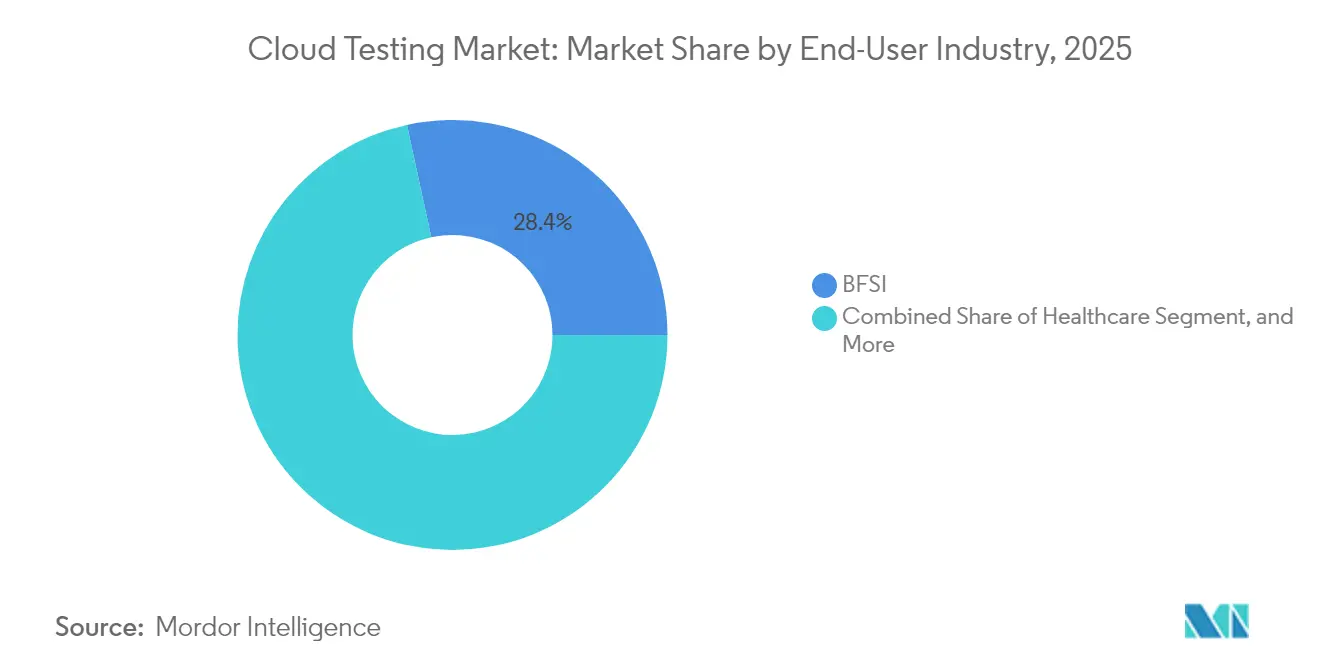

- Por industria de usuario final, el sector BFSI lideró con una cuota de ingresos del 28,40% en 2025 del mercado de pruebas en la nube; se proyecta que el sector sanitario avance a una CAGR del 7,62% hasta 2031.

- Por geografía, América del Norte mantuvo el 43,20% de los ingresos de 2025 del mercado de pruebas en la nube, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio hacia DevOps y CI/CD que exige pruebas continuas | +1.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Creciente complejidad de las arquitecturas multinube que requieren validación de extremo a extremo | +1.5% | Global, particularmente en los centros financieros de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Beneficios de costo y escalabilidad de las herramientas de pruebas basadas en la nube frente a las locales | +1.3% | Global, con mayor adopción en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Explosión de aplicaciones móviles y de IoT que requieren mayor cobertura de pruebas | +1.2% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Modelos de precios basados en el consumo que democratizan el acceso para las pymes | +0.9% | Global, con adopción acelerada en India, Sudeste Asiático y Brasil | Corto plazo (≤ 2 años) |

| Integración de pruebas autónomas impulsadas por IA dentro de plataformas en la nube | +1.0% | América del Norte y Europa como primeros adoptantes, Asia-Pacífico como seguidor rápido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia DevOps y CI/CD que Exige Pruebas Continuas

Las organizaciones que adoptan DevOps lanzan código con una frecuencia significativamente mayor que los equipos tradicionales, y este ritmo exige una validación automatizada en cada etapa de la canalización. La Fundación de Entrega Continua (Continuous Delivery Foundation) registró frecuencias de despliegue 208 veces superiores entre los profesionales maduros, una brecha que depende de suites alojadas en la nube capaces de aprovisionar y liberar recursos en cuestión de minutos. La encuesta de 2024 de Docker confirmó que las pruebas y la depuración siguen siendo actividades que consumen tiempo incluso en entornos en la nube, lo que refuerza la demanda de herramientas integradas.[1]Docker, "Informe sobre el Estado del Desarrollo de Aplicaciones 2024," docker.com Perforce encontró que el 75% de los profesionales consideran las pruebas impulsadas por IA como fundamentales, y el 57% ya ejecuta cargas de trabajo en la nube. Los proveedores de servicios financieros y de SaaS, donde la velocidad de lanzamiento determina la competitividad, adoptan estas plataformas con mayor anticipación. Los marcos globales de gestión de servicios, como la norma ISO/IEC 20000, ahora recomiendan las pruebas continuas, integrándolas en las hojas de ruta de cumplimiento normativo.

Creciente Complejidad de las Arquitecturas Multinube que Requieren Validación de Extremo a Extremo

La mayoría de las empresas operan en entornos multinube, lo que las expone a configuraciones incorrectas que desperdician recursos y aumentan el riesgo. Los supervisores bancarios advierten que las amenazas de dependencia de un único proveedor llevan a las instituciones a adoptar estrategias de doble o triple proveedor, pero este enfoque requiere pruebas rigurosas entre plataformas de los mecanismos de conmutación por error y las puertas de enlace de API. Los organismos supervisores en Europa exigen ahora pruebas de penetración dirigidas por amenazas para las instituciones de importancia sistémica, lo que impulsa la adopción de paneles de control unificados que consolidan los resultados de seguridad, rendimiento y cumplimiento normativo.[2]Banco Central Europeo, "Guía de Externalización en la Nube," bankingsupervision.europa.eu Los proveedores de herramientas que visualizan los resultados de todo el patrimonio tecnológico minimizando al mismo tiempo la proliferación de licencias obtienen una ventaja competitiva. El mercado de pruebas en la nube, por tanto, premia a las plataformas que permanecen neutrales y a la vez se integran de forma nativa con AWS, Azure y Google Cloud.

Beneficios de Costo y Escalabilidad de las Herramientas de Pruebas Basadas en la Nube frente a las Locales

Los laboratorios con uso intensivo de capital tienen dificultades para mantenerse al día con las cargas de trabajo modernas de alta variabilidad, mientras que las pruebas en la nube convierten los costos fijos en gastos variables y permiten a los equipos pagar únicamente por lo que utilizan. Estudios sobre pymes en India muestran que la mitad de los encuestados priorizan los servicios en la nube porque pueden escalar su infraestructura durante los ciclos de lanzamiento máximos sin necesidad de adquirir servidores adicionales. La OCDE también señaló que los precios basados en el consumo nivelan el campo de juego para las empresas más pequeñas. Sin embargo, el 59% de las empresas reportaron un gasto total mayor, siendo las tarifas de salida de datos para grandes conjuntos de datos una sorpresa frecuente. Las políticas eficaces de gestión de datos que limitan las transferencias entre regiones se vuelven esenciales para preservar los ahorros. A medida que las empresas maduran, combinan instancias puntuales, capacidad reservada y programación inteligente para optimizar el gasto.

Explosión de Aplicaciones Móviles y de IoT que Requieren Mayor Cobertura de Pruebas

Los lanzamientos de banca móvil, transmisión de contenidos y dispositivos conectados intensifican la necesidad de validación de rendimiento, seguridad e interoperabilidad. La encuesta de 2024 de Tricentis situó la calidad móvil entre las principales preocupaciones empresariales, reflejando la intolerancia de los clientes hacia la latencia o el tiempo de inactividad. La norma actualizada EN 303 645 de ETSI establece una línea de base de seguridad para el IoT de consumo, lo que impulsa a los fabricantes de dispositivos a verificar la agilidad criptográfica, las actualizaciones seguras y la divulgación responsable de vulnerabilidades. La adopción de la computación en el borde en la región de Asia-Pacífico complica aún más las pruebas de latencia, ya que las cargas de trabajo ahora residen más cerca de los usuarios. Los proveedores de herramientas que ofrecen generadores de carga distribuidos geográficamente y compatibilidad de protocolos para MQTT, CoAP y 5G-SA están en posición de ganar cuota en el mercado de pruebas en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y cumplimiento normativo que restringen el movimiento de datos de prueba | -1.1% | Europa (RGPD), América del Norte (HIPAA), centros financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inercia de la infraestructura heredada en sectores altamente regulados | -0.8% | Global, particularmente en banca y sanidad de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escalada de los costos de salida de datos en la nube para grandes conjuntos de datos de prueba | -0.6% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de herramientas y brechas de habilidades que generan complejidad en la orquestación | -0.7% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Cumplimiento Normativo que Restringen el Movimiento de Datos de Prueba

La guía del Banco Central Europeo obliga a las instituciones financieras a mantener derechos de auditoría y estrategias de salida cuando externalizan a la nube. La Ley de Resiliencia Operativa Digital añade mandatos de pruebas de penetración y registros de terceros, lo que hace que algunas empresas se muestren reticentes a trasladar conjuntos de datos similares a los de producción a entornos compartidos. La HIPAA y el RGPD aumentan los riesgos para los proveedores que manejan información de salud personal o datos de ciudadanos de la Unión Europea. Los proveedores responden con almacenamiento cifrado, regiones de inquilino único y herramientas de datos sintéticos; sin embargo, la adopción se ralentiza cuando los responsables de privacidad exigen revisiones adicionales. En consecuencia, las tecnologías de enmascaramiento y segmentación de datos están creciendo en paralelo con el mercado de pruebas en la nube, garantizando que los equipos puedan validar la funcionalidad sin exponer registros confidenciales.

Inercia de la Infraestructura Heredada en Sectores Altamente Regulados

La mayoría de los bancos continúan operando sistemas centrales basados en mainframe cuyas interfaces resisten la automatización moderna. Los organismos federales relatan desafíos similares: interfaces no documentadas, lógica de negocio codificada de forma fija y controles de seguridad obsoletos dificultan la adopción de pruebas nativas en la nube. Si bien los proveedores de herramientas ofrecen conectores y emuladores, la inversión necesaria para refactorizar las aplicaciones y recapacitar al personal disuade los cambios rápidos. Los supervisores, no obstante, señalan impaciencia, subrayando que la dependencia prolongada de plataformas heredadas aumenta los riesgos de resiliencia operativa. El mercado de pruebas en la nube, por lo tanto, se bifurca: los nuevos competidores nativos digitales adoptan suites totalmente alojadas, mientras que los incumbentes persiguen estrategias híbridas que conectan simuladores locales con entornos de prueba basados en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Herramientas de Autoservicio Superan a los Servicios Gestionados

Las plataformas de Tipo de Herramienta generaron la mayor porción del mercado de pruebas en la nube en 2025, representando el 54,10% de los ingresos y posicionando al segmento para crecer a una CAGR del 8,35% hasta 2031. La demanda se concentra en módulos de rendimiento, carga y seguridad que se conectan directamente a las canalizaciones de CI/CD y aprovisionan infraestructura únicamente cuando es necesaria, minimizando el gasto en recursos inactivos. Las empresas también se inclinan por las pruebas de interoperabilidad que validan los microservicios en entornos multinube y por las pruebas de resiliencia que demuestran la conmutación por error en condiciones caóticas. Los precios basados en el consumo reducen las barreras de entrada, fomentando una experimentación más amplia y haciendo que el tamaño del mercado de pruebas en la nube para herramientas crezca más rápido que los servicios. Los complementos de IA ahora generan casos de prueba y reparan scripts, reduciendo el trabajo repetitivo y permitiendo a los ingenieros senior concentrarse en los casos límite.

Las ofertas de servicios, que combinan servicios gestionados y profesionales, mantuvieron el 45,90% en 2025 pero van a la zaga en crecimiento. Los clientes que carecen de experiencia interna todavía dependen de integradores como Cognizant, Wipro y Qualitest para contratos basados en resultados, especialmente cuando los marcos de cumplimiento normativo requieren certificaciones formales. Los portafolios de proveedores enfatizan cada vez más la asesoría sobre validación de sesgos de IA, refuerzo de dispositivos IoT y arquitecturas de residencia de datos. Aun así, a medida que mejora la usabilidad de las plataformas y aumenta la madurez interna de DevOps, muchas empresas trasladan de vuelta los ciclos de regresión rutinarios a sus equipos internos, una tendencia que frena la expansión de los ingresos por servicios dentro del mercado de pruebas en la nube más amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción mediante Precios Basados en el Consumo

Las grandes empresas representaron el 63,10% del gasto en 2025, lo que refleja sus complejos patrimonios tecnológicos globales, sus obligaciones de cumplimiento normativo en múltiples capas y su apetito por la automatización avanzada. Estas organizaciones suelen implementar varias suites superpuestas, por ejemplo, combinando escáneres de seguridad específicos del proveedor con generadores de carga de código abierto, para cubrir cada carga de trabajo. También negocian acuerdos empresariales con proveedores de nube a hiperescala que agrupan créditos de cómputo y características nativas de pruebas, reforzando su peso dentro de la categoría de tamaño del mercado de pruebas en la nube.

Las pequeñas y medianas empresas, sin embargo, representan el grupo de mayor crecimiento, con una CAGR del 8,74% hasta 2031. Su atractivo radica en los niveles de pago por uso que permiten a una empresa emergente de dos personas ejecutar la misma matriz de navegadores que antes estaba limitada a los presupuestos de las empresas del Fortune 500. Los foros comunitarios y las interfaces de bajo código reducen las curvas de aprendizaje, mientras que las extensiones del mercado añaden funciones especializadas, como comprobaciones de accesibilidad o localización, bajo demanda. A medida que estas empresas crecen, raramente regresan a configuraciones locales, convirtiéndose en contribuyentes permanentes a la expansión del mercado de pruebas en la nube.

Por Industria de Usuario Final: BFSI Lidera, Sanidad Acelera

El sector BFSI aportó la mayor porción al mercado de pruebas en la nube en 2025, generando el 28,40% de los ingresos. Los reguladores ahora esperan pruebas de penetración permanentes, simulacros de resiliencia sin tiempo de inactividad y registros de auditoría inmutables, lo que obliga a los bancos a adoptar una orquestación de pruebas sofisticada. Los competidores fintech agravan la urgencia al lanzar múltiples veces al día, lo que impulsa a los incumbentes a modernizar sus canalizaciones o arriesgarse a perder clientes. Las migraciones de banca central a entornos de doble proveedor añaden una complejidad adicional que impulsa la demanda de validación de extremo a extremo.

Se proyecta que las aplicaciones de sanidad, desde portales de telemedicina hasta software como dispositivo médico, crecerán a una CAGR del 7,62% hasta 2031. La guía de la FDA sobre transparencia de la IA obliga a los fabricantes a realizar un seguimiento de los conjuntos de datos, los modelos de referencia y los resultados de pruebas para cada lanzamiento. Las reglas de interoperabilidad, como FHIR y TEFCA, crean puntos de control adicionales para garantizar el intercambio fluido de datos entre los sistemas de registros de salud electrónicos. Los proveedores que ofrecen acceso rastreable y basado en roles a entornos de prueba de información de salud protegida se diferencian en este ámbito centrado en el cumplimiento normativo del mercado de pruebas en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 43,20% de los ingresos de 2025, lo que refleja las prácticas maduras de DevOps y una densa concentración de empresas de software que consideran los ciclos de lanzamiento rápido como una ventaja competitiva. Las instituciones financieras de Estados Unidos, los grandes proveedores de SaaS y el sector federal enfatizan la resiliencia, impulsando una inversión continua en pruebas automatizadas. El ecosistema tecnológico de Canadá refleja estas prioridades, con programas provinciales de gobierno digital que adoptan marcos de control de calidad nativos de la nube. Los centros de desarrollo nearshore de México impulsan aún más el consumo regional al suministrar código a clientes de América del Norte.

Se espera que la región de Asia-Pacífico sea la geografía de más rápido crecimiento, con una CAGR del 8,12% hasta 2031, impulsada por el desarrollo de nubes soberanas, los hábitos de consumo centrados en el móvil y los grandes mandatos de digitalización del sector público. El impulso de China para localizar las plataformas de software genera demanda de cadenas de herramientas domésticas, mientras que el crecimiento anual del 25% de India en la nube pública alimenta la adopción tanto entre startups como entre agencias estatales. La expansión de la economía digital de USD 263 mil millones del Sudeste Asiático añade cargas de trabajo transaccionales que deben someterse a pruebas de rendimiento en condiciones de red fragmentadas. Japón y Corea del Sur se centran en migraciones de nube privada de entornos SAP de misión crítica, que requieren suites de regresión para validar la lógica de negocio convertida.

Europa equilibra una alta adopción con una supervisión rigurosa. La Ley de Resiliencia Operativa Digital, en vigor desde enero de 2025, obliga a los bancos a documentar los procedimientos de pruebas en la nube, mantener socios de pruebas de penetración dirigidas por amenazas y conservar estrategias de salida. Alemania, Francia y el Reino Unido lideran el gasto, aprovechando las regiones de múltiples inquilinos que cumplen con las normas de soberanía de datos del RGPD. La densa huella de centros de datos de los Países Bajos atrae a proveedores de nube a hiperescala y a proveedores independientes de pruebas, formando un centro regional. En otros lugares, el auge fintech de Brasil, los mandatos de nube soberana de Arabia Saudita y el crecimiento de la banca móvil en Sudáfrica amplían colectivamente la base de clientes, garantizando que el mercado de pruebas en la nube siga siendo competido a nivel global.

Panorama Competitivo

La competencia abarca integradores globales, especialistas en automatización de pruebas y plataformas de nube a hiperescala. IBM, Cognizant, Wipro y Capgemini aprovechan las relaciones empresariales para integrar las pruebas en los compromisos de transformación digital. AWS, Google Cloud y Microsoft Azure integran marcos nativos, capturando cargas de trabajo desde el inicio y presionando a los proveedores independientes para que se integren a través de API extensibles. Proveedores especializados como Tricentis, SmartBear, Sauce Labs y Micro Focus compiten en profundidad, ofreciendo automatización basada en modelos, scripts de autorreparación y plantillas de cumplimiento normativo que superan las ofertas genéricas de las plataformas.

La actividad de fusiones y adquisiciones subraya el impulso de consolidación. La inversión de USD 1.330 millones de GTCR en Tricentis con una valoración de USD 4.500 millones proporciona capital para expandir las características de IA e ingresar en nuevas geografías. La adquisición de QMetry por parte de SmartBear integra la gestión de requisitos y las pruebas basadas en riesgos en su suite, mejorando su atractivo para los sectores regulados. Las 27 adquisiciones de Accenture, incluidas Navisite y OpenStream, amplían su capacidad de pruebas gestionadas y demuestran el apetito del proveedor de servicios por portfolios completos de DevSecOps.[3]Accenture, "Accenture Completa la Adquisición de Navisite," accenture.com Los proveedores también invierten en motores de datos sintéticos, bibliotecas de protocolos de IoT y entornos de prueba de agentes para diferenciarse en nichos poco atendidos por los proveedores de nube a hiperescala.

El enfoque estratégico combina ahora la generación de pruebas aumentada por IA con la telemetría de producción. Los proveedores se integran con herramientas de observabilidad para que los incidentes posteriores al lanzamiento alimenten los bucles de reentrenamiento de modelos, reduciendo los defectos de escape futuros. Surgen asociaciones entre las suites de pruebas y las plataformas de gestión de información y eventos de seguridad, reconociendo que las validaciones funcionales y de seguridad convergen en las arquitecturas de confianza cero. Los proyectos de código abierto como Testcontainers y k6 mantienen la presión sobre los precios comerciales, garantizando que el mercado de pruebas en la nube siga siendo competitivo a pesar de la consolidación.

Líderes de la Industria de Pruebas en la Nube

Oracle Corporation

IBM Corporation

Cognizant Technologies

Akamai Technologies Inc.

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tricentis adquiere Testim, añadiendo automatización de interfaz de usuario de bajo código y capacidades de generación de datos de prueba generativos a su plataforma y ampliando su alcance entre empresas de SaaS y con enfoque móvil

- Abril de 2025: Amazon Web Services lanza TestLens, una extensión de CloudWatch que aplica aprendizaje automático para priorizar las rutas de código de alto riesgo y reducir los tiempos de ejecución de regresión hasta en un 80% para cargas de trabajo sin servidor y en contenedores

- Febrero de 2025: Microsoft lanza Azure Test Hub, una suite habilitada por IA que genera automáticamente casos de prueba, repara scripts de forma autónoma y se integra con las canalizaciones de Azure DevOps para pruebas en la nube de extremo a extremo

- Enero de 2025: La Ley de Resiliencia Operativa Digital (DORA) entra formalmente en vigor, exigiendo a las instituciones financieras de la Unión Europea incorporar pruebas de penetración continuas dirigidas por amenazas y registros detallados de servicios de TIC de terceros en sus procesos de validación en la nube

Alcance del Informe Global del Mercado de Pruebas en la Nube

El Mercado de Pruebas en la Nube hace referencia al proceso de prueba de aplicaciones basadas en la nube utilizando recursos de computación en la nube para garantizar la funcionalidad, el rendimiento, la seguridad y la escalabilidad. Permite a las organizaciones realizar pruebas sin necesidad de infraestructura local, ofreciendo flexibilidad y eficiencia de costos.

El Informe del Mercado de Pruebas en la Nube está segmentado por Componente (Tipo de Herramienta y Servicio), Tamaño de Empresa (Pequeña y Mediana Empresa y Gran Empresa), Industria de Usuario Final (BFSI, Sanidad, TI y Telecomunicaciones, Medios y Entretenimiento, Comercio Minorista y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tipo de Herramienta | Pruebas de Rendimiento y Carga |

| Pruebas de Interoperabilidad y Compatibilidad | |

| Pruebas de Estrés y Recuperación | |

| Pruebas de Seguridad | |

| Integración de Sistemas y Pruebas de Aceptación del Usuario | |

| Otros Tipos de Herramientas | |

| Servicio | Servicio Gestionado |

| Servicio Profesional |

| Pequeña y Mediana Empresa |

| Gran Empresa |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Comercio Minorista |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Tipo de Herramienta | Pruebas de Rendimiento y Carga | |

| Pruebas de Interoperabilidad y Compatibilidad | |||

| Pruebas de Estrés y Recuperación | |||

| Pruebas de Seguridad | |||

| Integración de Sistemas y Pruebas de Aceptación del Usuario | |||

| Otros Tipos de Herramientas | |||

| Servicio | Servicio Gestionado | ||

| Servicio Profesional | |||

| Por Tamaño de Empresa | Pequeña y Mediana Empresa | ||

| Gran Empresa | |||

| Por Industria de Usuario Final | BFSI | ||

| Sanidad | |||

| TI y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Comercio Minorista | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas en la nube en 2026?

El tamaño del mercado de pruebas en la nube es de USD 1,99 mil millones en 2026 y se prevé que alcance USD 2,74 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para las pruebas basadas en la nube?

Se proyecta que los ingresos crezcan a una CAGR del 6,56% entre 2026 y 2031, a medida que las empresas trasladan sus cargas de trabajo de aseguramiento de calidad a la nube.

¿Qué segmento de componentes crece más rápido?

Las plataformas de Tipo de Herramienta están configuradas para expandirse a una CAGR del 8,35%, superando las ofertas de servicios a medida que los equipos prefieren la automatización de autoservicio.

¿Qué región añadirá el mayor nuevo gasto?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 8,12% hasta 2031, el ritmo más rápido de cualquier región.

¿Por qué las pymes adoptan las pruebas en la nube rápidamente?

Los precios basados en el consumo eliminan las barreras de gasto de capital, permitiendo a los equipos pequeños escalar la cobertura de pruebas sin poseer infraestructura.

Última actualización de la página el: