Tamaño y Participación del Mercado de Pruebas Continuas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

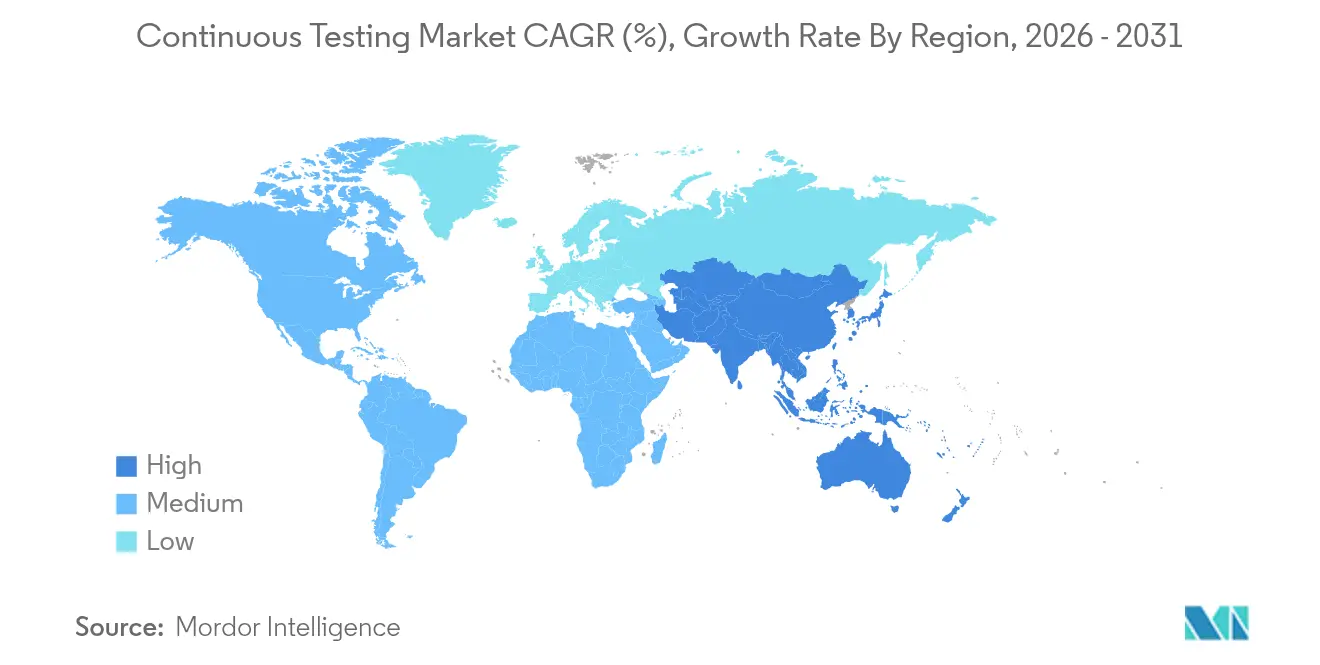

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Continuas por Mordor Intelligence

El tamaño del mercado de pruebas continuas fue valorado en USD 2,44 mil millones en 2025 y se estima que crecerá desde USD 2,54 mil millones en 2026 hasta alcanzar USD 3,09 mil millones en 2031, a una CAGR del 4,05% durante el período de pronóstico (2026-2031). Detrás de la tasa titular medida, el mercado de pruebas continuas está transitando de los flujos de trabajo tradicionales de aseguramiento de calidad hacia ecosistemas impulsados por IA y centrados en el cumplimiento normativo. Más del 68% de las empresas ya han integrado la IA generativa en los procesos de ingeniería de calidad. El impulso se ve reforzado por un contexto más amplio de DevOps que crece a una CAGR del 20,1%, aunque solo alrededor de la mitad de los adoptantes de DevOps han logrado una integración completa de la automatización de pruebas, lo que señala un margen de crecimiento sin explotar dentro de los flujos de trabajo existentes. Las asociaciones de servicios gestionados están prosperando a medida que la escasez de habilidades impulsa la externalización de la orquestación de entornos de prueba, mientras que la combinación de pruebas funcionales y de seguridad se está recalibrando en respuesta a los nuevos hitos de la Ley de Resiliencia Cibernética Europea. El liderazgo geográfico sigue siendo de América del Norte, aunque la trayectoria de CAGR del 5,0% de Asia-Pacífico sugiere una brecha que se estrecha a medida que fabricantes, bancos y minoristas se digitalizan a gran velocidad.

Conclusiones Clave del Informe

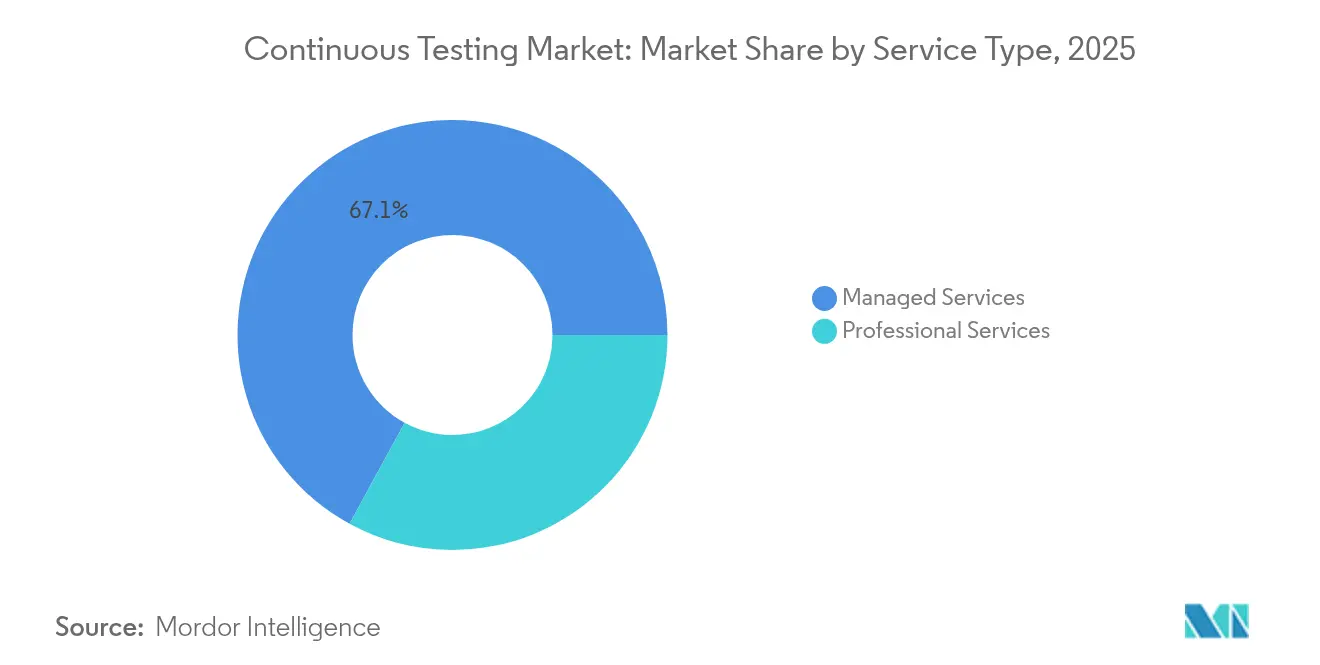

- Por tipo de servicio, los servicios gestionados mantuvieron una participación de ingresos del 67,05% en 2025, registrando también la CAGR más rápida del 5,55% hasta 2031.

- Por interfaz, las pruebas web lideraron con una participación del 57,45% en 2025; las pruebas móviles están proyectadas para avanzar a una CAGR del 5,28% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 70,65% del tamaño del mercado de pruebas continuas en 2025, aunque se prevé que las implementaciones en la nube crezcan un 5,86% anual hasta 2031.

- Por tipo de prueba, las pruebas funcionales capturaron el 37,55% de la participación del mercado de pruebas continuas en 2025, mientras que las pruebas de seguridad son las de mayor crecimiento con una CAGR del 5,03%.

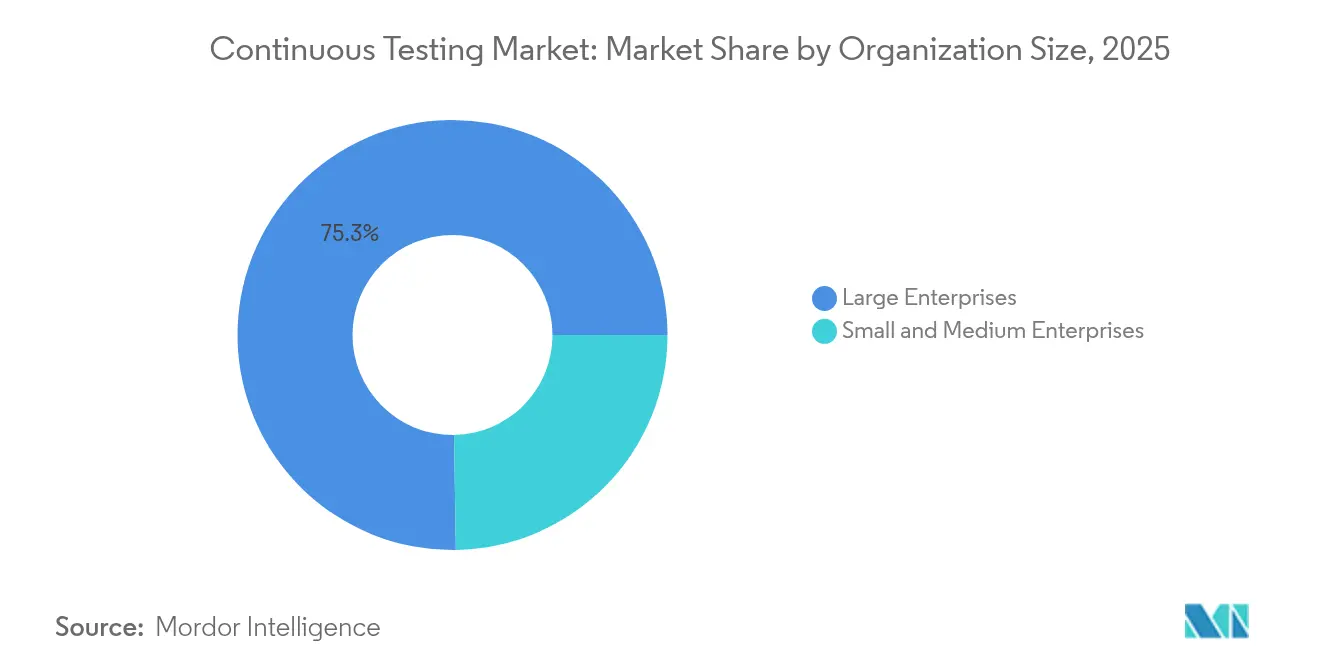

- Por tamaño de organización, las grandes empresas controlaron el 75,25% de los ingresos de 2025, pero las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 5,62% hasta 2031.

- Por sector vertical, BFSI lideró con una participación del 27,90% en 2025; se proyecta que salud y ciencias de la vida registren la CAGR más alta del 4,55% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 26,10% en 2025, mientras que Asia-Pacífico está posicionada para una CAGR del 4,82%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas Continuas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de metodologías ágiles y DevOps | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Transformación digital acelerada | +0.8% | Asia-Pacífico, América Latina | Corto plazo (≤ 2 años) |

| Plataformas de pruebas potenciadas por IA | +1.0% | América del Norte, Europa, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas nativas en la nube | +0.7% | Global, liderado por economías desarrolladas | Largo plazo (≥ 4 años) |

| Presión regulatoria para lanzamientos seguros | +0.9% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Adquisición de TI vinculada a la sostenibilidad | +0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de metodologías ágiles y DevOps

Las prácticas de DevOps son ahora una corriente principal, aunque persisten brechas considerables en las pruebas porque las pruebas continuas requieren habilidades que siguen siendo escasas. Las empresas que combinan DevOps con pruebas continuas reportan ganancias de productividad del 20% en entornos bancarios regulados, donde los casos de prueba generados por IA comprimen los ciclos de lanzamiento mientras mantienen las trazas de auditoría. El rol de la función tradicional de aseguramiento de calidad está disminuyendo a medida que las empresas transitan hacia modelos de ingeniería de calidad en los que la responsabilidad de la cobertura de pruebas recae en todo el equipo de desarrollo. Los analistas esperan que el 90% de todos los flujos de trabajo de pruebas se automaticen para 2027, elevando la demanda de ingenieros de aseguramiento de IA y entrenadores de modelos. Organizaciones como Nationwide Building Society ilustran el beneficio, citando una entrega de cambios más rápida y puntuaciones más altas de satisfacción del cliente tras integrar las pruebas en etapas más tempranas de los incrementos ágiles.

Necesidad de transformación digital acelerada tras el COVID

Un giro rápido hacia los canales digitales ha obligado a las empresas a lanzar software a una velocidad sin precedentes, a menudo tensando los controles de calidad. Las empresas latinoamericanas han experimentado una mayor fuga de defectos cuando el código se despliega sin ciclos de regresión completos. Los minoristas están escalando las pruebas de aceptación de usuario guiadas por IA para salvaguardar la disponibilidad del comercio electrónico las 24 horas del día, los 7 días de la semana, con una cadena global mejorando la conversión en 4,5 puntos porcentuales mientras soporta 10.000 pedidos diarios con disponibilidad de "cinco nueves". Los líderes manufactureros afirman que la competitividad de las fábricas inteligentes depende de la calidad del software, aunque las ambiciones frecuentemente se estancan cuando los pilotos de IA no pueden escalarse, lo que subraya la necesidad de marcos de pruebas a nivel de plataforma capaces de conectar la prueba de concepto con el despliegue empresarial.

Adopción creciente de plataformas de pruebas potenciadas por IA

La IA generativa está transformando el ciclo de vida de las pruebas, pasando del descubrimiento reactivo de defectos al aseguramiento de calidad predictivo. Los algoritmos ahora construyen suites de pruebas a partir de cambios en el código, identifican puntos de ruptura probables y recomiendan paquetes de regresión específicos. Proveedores como Tricentis han integrado copilotos conversacionales que permiten a los profesionales optimizar los portafolios de pruebas mediante indicaciones en lenguaje natural, acelerando los ciclos de análisis de causa raíz y de generación de informes[1]Tricentis GmbH, "Tosca Copilot: IA Generativa para la Optimización de Pruebas," tricentis.com. Los bancos que han desplegado estas capacidades han documentado ganancias de productividad de dos dígitos mientras concilian la infraestructura heredada con las cargas de trabajo en la nube. Sin embargo, persisten obstáculos de gobernanza; las organizaciones están elaborando marcos de riesgo de IA para que la ejecución autónoma de pruebas pueda proceder bajo una supervisión humana confiable.

Transición hacia arquitecturas nativas en la nube y microservicios

La migración hacia microservicios aumenta la agilidad, pero multiplica los puntos de integración que deben validarse de forma continua. El diseño de pruebas abarca ahora la orquestación de contenedores, la resiliencia de la malla de servicios y la estabilidad de los contratos de API. Las empresas sopesan estas complejidades frente a las obligaciones de seguridad, con muchas cargas de trabajo reguladas aún ancladas en instalaciones locales. Los entornos de gemelo digital están ganando terreno, permitiendo a los equipos simular escenarios a escala de producción sin incurrir en costos de infraestructura generalizados. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones refuerza su cobertura de infraestructura como código, lo que señala que la consolidación de plataformas en torno a IaC y GitOps es central para la orquestación de pruebas de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de habilidades de orquestación de entornos de extremo a extremo | -1.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Arquitecturas monolíticas heredadas | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fragmentación de la cadena de herramientas y dependencia de proveedores | -0.6% | Global | Mediano plazo (2-4 años) |

| Regulación de privacidad de datos de prueba | -0.5% | Europa, adopción mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de habilidades de orquestación de entornos de prueba de extremo a extremo

Los datos del mercado laboral de Estados Unidos muestran que las vacantes de aseguramiento de calidad están en camino de crecer un 17% hasta 2032, lo que podría poner en riesgo USD 162 mil millones de producción anual si los puestos permanecen sin cubrir. La brecha es aguda para los especialistas que pueden integrar flujos de CI/CD, infraestructura en la nube y automatización de pruebas impulsada por IA en un tejido cohesivo. Para compensar la escasez, las empresas están adquiriendo servicios gestionados y plataformas de pruebas sin código que reducen las barreras de entrada para el personal menos técnico. La automatización elimina las tareas repetitivas, pero aumenta la demanda de arquitectos capaces de gestionar modelos de IA, auditar sesgos y proteger los flujos de trabajo contra la exposición de datos.

Arquitecturas monolíticas heredadas que ralentizan la automatización de pruebas

Muchas empresas conservan aplicaciones centrales construidas para ciclos de lanzamiento en cascada. Integrar marcos de pruebas de microservicios con estos monolitos es tanto complejo como costoso. En el sector manufacturero, el 55% de los altos ejecutivos admite que los sistemas obsoletos obstaculizan los despliegues de pruebas nativas en la nube, a pesar de la confianza en la solidez general de la TI[2]Kyndryl Holdings Inc., "Estudio Global de Infraestructura 2025," kyndryl.com. Los proveedores de servicios financieros también equilibran las limitaciones de los mainframes junto con los productos digitales modernos. Asociaciones como la de SAP con Tricentis muestran cómo los conjuntos de herramientas diseñados específicamente pueden inyectar automatización en las actualizaciones de planificación de recursos empresariales sin comprometer la continuidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios gestionados se expanden ante la persistente escasez de habilidades

Los servicios gestionados capturaron el 67,05% del mercado de pruebas continuas en 2025 y se prevé que crezcan a una CAGR del 5,55% hasta 2031. La mayor dependencia de socios externos se debe a la limitada capacidad interna para gestionar entornos de prueba complejos habilitados por IA que deben cumplir con estándares regulatorios cada vez más estrictos. Los proveedores se están reposicionando, contratando ingenieros de aseguramiento de IA y gestores de modelos en lugar de evaluadores manuales tradicionales. Las líneas de asesoría y servicios profesionales complementan los acuerdos de externalización, guiando a los clientes a través de los cambios culturales hacia la ingeniería de calidad y la alineación con CloudOps.

El modelo de servicios gestionados se extiende ahora más allá de la ejecución básica de pruebas hacia una inteligencia de calidad holística, con proveedores que garantizan la velocidad de lanzamiento, el análisis de riesgos y la programación eficiente de pruebas desde el punto de vista energético. La demanda renovada es visible en Australia y Nueva Zelanda, donde las empresas que agrupan flujos de trabajo de migración a la nube y modernización de datos están volviendo a contratar especialistas para mantener la cobertura en cargas de trabajo híbridas. Esta amplitud permite a los actores establecidos defender su participación incluso cuando el crecimiento se acelera, convirtiendo a los servicios gestionados en el ancla estructural del mercado de pruebas continuas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz: Las pruebas móviles ganan ritmo en medio del predominio de la web

Las aplicaciones web siguieron siendo la clase de interfaz más grande con una participación del 57,45% en 2025, pero las pruebas móviles están en camino de alcanzar la CAGR más alta del 5,28% hasta 2031. El comercio liderado por teléfonos inteligentes, que se prevé comprenda una porción dominante de las ventas minoristas globales para 2027, impone exigentes requisitos de rendimiento y usabilidad en entornos de dispositivos distribuidos. Las empresas están adoptando granjas de dispositivos alojadas en la nube, emulación de condiciones de red y validación visual basada en IA para mantener la coherencia de marca en miles de combinaciones de dispositivos.

Las pruebas web no son estáticas; los estándares de los navegadores están evolucionando hacia construcciones descentralizadas de Web 4.0 que combinan servicios de cadena de bloques y de borde, lo que a su vez exige nuevos enfoques para la persistencia de estado y la tolerancia a fallos en la capa de API. Las pruebas de escritorio siguen siendo relevantes para las plataformas heredadas de procesos de negocio, aunque reciben una menor asignación de capital. En general, la diversificación de interfaces está reforzando la necesidad de una orquestación unificada que pueda gestionar datos de prueba, artefactos y análisis entre canales dentro de un único panel de control.

Por Modo de Implementación: Las prioridades de seguridad mantienen la ventaja de las instalaciones locales

Las implementaciones locales representaron el 70,65% del tamaño del mercado de pruebas continuas en 2025, lo que refleja la preferencia de los sectores regulados por el control soberano sobre el código fuente y los datos similares a los de producción. Las soluciones en la nube se están expandiendo a una CAGR del 5,86%, impulsadas por el escalado elástico y las ventajas en costos operativos. Sin embargo, el RGPD, PCI-DSS y las leyes emergentes de resiliencia cibernética continúan motivando a los compradores de servicios financieros y del sector público a mantener los flujos de trabajo sensibles detrás del cortafuegos.

Los esquemas híbridos están ganando favor en consecuencia: las cargas de trabajo críticas permanecen en instalaciones locales mientras que las suites ampliables o menos sensibles se ejecutan en nubes públicas. Los próximos plazos de reporte de la Ley de Resiliencia Cibernética inclinan aún más la adquisición hacia plataformas que ofrecen aplicación convergente de políticas, cifrado y registro de auditorías. Los proveedores se están diferenciando mediante conectores de confianza cero y opciones de computación confidencial que ayudan a los clientes a equilibrar el cumplimiento normativo y los costos sin duplicar las cadenas de herramientas.

Por Tipo de Prueba: Las pruebas de seguridad se aceleran bajo nuevas regulaciones

Las pruebas funcionales mantuvieron una participación del 37,55% del mercado de pruebas continuas en 2025. Sin embargo, las pruebas de seguridad crecerán más rápido con una CAGR del 5,03% porque los nuevos estatutos imponen una gestión continua de vulnerabilidades a los productores de software. Las pruebas de seguridad de aplicaciones dinámicas e interactivas están penetrando en etapas más tempranas del ciclo de vida, respaldadas por motores de IA que identifican patrones sugestivos de fallos explotables.

Las pruebas de rendimiento, API y experiencia de usuario siguen siendo fundamentales en entornos de microservicios donde la latencia y los cambios de contrato pueden propagarse a través de entornos distribuidos. La validación de API en particular se beneficia de algoritmos de aprendizaje de esquemas que identifican cambios disruptivos antes de que entren en los entornos de integración. En conjunto, la combinación de pruebas se está ampliando: la seguridad ahora se intersecta con las métricas de rendimiento y disponibilidad, lo que obliga a utilizar plataformas integradas en lugar de herramientas aisladas.

Por Tamaño de Organización: Las pymes reducen la brecha de capacidades

Las grandes empresas controlaron el 75,25% de los ingresos en 2025, aprovechando su escala para orquestar complejos entornos de prueba en múltiples nubes. Las pequeñas y medianas empresas son, no obstante, las que se mueven más rápido, con una proyección de expansión del 5,62% anual hasta 2031, a medida que las plataformas sin código y de bajo código reducen el tiempo de configuración y los umbrales de habilidades. La evidencia de encuestas muestra que las tasas de automatización aumentan en paralelo con el tamaño del equipo, aunque incluso los equipos de cinco personas adoptan ahora flujos de trabajo nativos en la nube que rivalizan con la sofisticación de pares mucho más grandes.

La flexibilidad de precios y los modelos de entrega de software como servicio democratizan aún más el acceso. Los proveedores agrupan horas de dispositivos de pago por uso, paquetes de pruebas generados por IA y acuerdos de servicio basados en resultados que alinean el costo con la cadencia de lanzamiento. Esto desbloquea un aseguramiento de nivel empresarial sin una plantilla proporcional, permitiendo a las pymes desafiar a los actores establecidos en fiabilidad del producto y velocidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Vertical: La salud muestra el mayor potencial de crecimiento

BFSI mantuvo una participación líder del 27,90% en 2025, respaldada por estrictas obligaciones de gestión de riesgos y programas de modernización de sistemas heredados. Se prevé que salud y ciencias de la vida registren la CAGR más alta del 4,55% hasta 2031, a medida que las actualizaciones de registros electrónicos de salud, los terapéuticos digitales y los dispositivos médicos conectados integran flujos de datos en tiempo real que deben superar el escrutinio regulatorio.

El impulso de las fábricas inteligentes en el sector manufacturero es otro catalizador; el 92% de los líderes de planta encuestados considera que el análisis avanzado y la automatización son claves para la competitividad, aunque solo una fracción cuenta con IA lista para producción hoy en día. Las pruebas continuas se convierten, por tanto, en un eje operativo, garantizando que el firmware integrado, las pasarelas de borde y los paneles de control en la nube interoperen de forma segura y confiable. Los segmentos de comercio minorista, medios de comunicación y telecomunicaciones también invierten para proteger la experiencia del cliente ante los picos de tráfico y la evolución de las arquitecturas 5G.

Análisis Geográfico

América del Norte representó el 26,10% de los ingresos en 2025, beneficiándose de la adopción temprana de DevOps, una sólida infraestructura en la nube y una fuerte financiación de capital de riesgo en plataformas de ingeniería de calidad. La adopción de IA generativa es generalizada, con el 96% de las empresas pilotando o escalando la IA en flujos de trabajo de generación y optimización de pruebas. A pesar del liderazgo tecnológico, la región enfrenta una aguda escasez de talento, lo que impulsa una mayor dependencia de los compromisos de servicios gestionados y las cadenas de herramientas automatizadas. Los bancos estadounidenses reportan ganancias de productividad de dos dígitos tras integrar agentes de IA que recomiendan paquetes de regresión basados en riesgos, equilibrando la entrega rápida de funcionalidades con las estrictas exigencias regulatorias.

Asia-Pacífico es el mercado de mayor expansión, con una CAGR proyectada del 4,82% hasta 2031. China, India y las naciones del Sudeste Asiático están canalizando capital hacia ecosistemas de manufactura inteligente y tecnología financiera, creando oportunidades de campo abierto para la automatización continua de la calidad. Australia y Nueva Zelanda muestran un resurgimiento en las pruebas externalizadas a medida que las empresas buscan experiencia que abarque actualizaciones de SAP S/4HANA, modernización de API e informes de cumplimiento normativo específicos del sector. Se espera que 3,8 millones de empleados adicionales en manufactura sean necesarios en toda la región para 2033, lo que amplifica la demanda de marcos de pruebas escalables y de bajo costo operativo.

Europa sigue siendo un actor de peso, moldeado por un entorno regulatorio que efectivamente exige las pruebas continuas. La Ley de Resiliencia Cibernética, adoptada en 2024, y la Ley de Resiliencia Operativa Digital, vigente en 2025, obligan a los fabricantes e instituciones financieras, respectivamente, a demostrar una validación de seguridad continua. Alemania, Francia y el Reino Unido lideran el gasto empresarial en automatización de cumplimiento normativo habilitada por IA que puede satisfacer tanto las métricas de la Ley de Resiliencia Cibernética como las de la Ley de Resiliencia Operativa Digital, minimizando el esfuerzo manual. La legislación complementaria, como la revisada Directiva de Responsabilidad por Productos de la UE, aumenta la responsabilidad por defectos de software, fomentando las pruebas continuas y la penetración de mercado que trata la calidad como una responsabilidad a nivel de consejo directivo en lugar de una consideración secundaria de ingeniería.

Panorama Competitivo

El mercado de pruebas continuas sigue siendo moderadamente fragmentado, con una combinación de gigantes de plataformas, proveedores especializados y empresas emergentes nativas de IA. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones señala una tesis de plataforma integrada orientada a unir la infraestructura como código, la política de seguridad y la orquestación de pruebas bajo un mismo techo. Tricentis representa el camino especializado, habiendo recaudado USD 1.330 millones con una valoración de USD 4.500 millones para acelerar sus ofertas de inteligencia de calidad impulsada por IA.

Tres arquetipos estratégicos dominan. Primero, la consolidación de plataformas por parte de grandes empresas de software que buscan el control del ciclo de vida de extremo a extremo. Segundo, los disruptores nativos de IA que integran modelos generativos para la creación y priorización inteligente de pruebas. Tercero, los actores enfocados en sectores verticales que ofrecen paquetes de dominio profundo para sectores como los servicios financieros regulados o los dispositivos médicos. Perforce, por ejemplo, amplió su capacidad de Selenium sin código mediante la adquisición de TestCraft, reforzando su atractivo para los equipos que prefieren la autoría con código mínimo.

La competencia se intensifica en torno a diferenciadores como los paneles de explicabilidad de modelos, los conectores de arquitectura de confianza cero y los informes de métricas de sostenibilidad. Los proveedores exitosos son aquellos capaces de fusionar el análisis de cobertura de pruebas con orientación de remediación accionable, reduciendo así el tiempo medio de reparación mientras satisfacen a los auditores. A medida que la adopción de IA aumenta, los compradores evalúan cada vez más a los proveedores en función de los marcos de gobernanza, las salvaguardas contra sesgos y las posturas de privacidad de datos, en lugar de los recuentos brutos de automatización.

Líderes del Sector de Pruebas Continuas

Mindtree Limited

EPAM Systems Inc.

Broadcom Inc. (CA Technology, Inc.)

IBM Corporation

HCL Technologies Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: La Comisión Europea confirmó los hitos de aplicación de la Ley de Resiliencia Cibernética, exigiendo la notificación de incidentes para septiembre de 2026 y el cumplimiento total para diciembre de 2027.

- Febrero de 2025: El Informe Mundial de Calidad de Capgemini indicó que el 68% de las organizaciones emplean ahora IA generativa en la ingeniería de calidad.

- Noviembre de 2024: Tricentis recaudó USD 1.330 millones de GTCR con una valoración de USD 4.500 millones para acelerar la innovación en ingeniería de calidad centrada en IA.

- Agosto de 2024: CloudBees adquirió Launchable, integrando la selección inteligente de pruebas que reduce el tiempo de ciclo y la inestabilidad.

- Julio de 2024: Tricentis adquirió SeaLights, añadiendo detección de riesgos de calidad impulsada por aprendizaje automático y visibilidad del flujo de trabajo a su plataforma.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado de pruebas continuas como el conjunto completo de plataformas de software y servicios gestionados que ejecutan y evalúan automáticamente suites de pruebas dentro de los pipelines de integración continua/despliegue continuo (CI/CD), proporcionando a los equipos retroalimentación en tiempo real sobre la calidad del producto en cada compilación. Según los analistas de Mordor Intelligence, este gasto en CI/CD con alcance estrictamente definido asciende a USD 2.44 mil millones en 2025.

Exclusión del alcance: La subcontratación de QA exclusivamente manual y las utilidades independientes de grabación y reproducción que nunca se vinculan a la orquestación de pipelines quedan fuera del ámbito.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios Gestionados

- Servicios Profesionales

- Por Interfaz

- Web

- Escritorio

- Móvil

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Prueba

- Pruebas Funcionales

- Pruebas de Rendimiento y Carga

- Pruebas de Seguridad

- Pruebas de API

- Pruebas de UI/UX

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Sector Vertical

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Manufactura

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de DevOps, arquitectos de ingeniería de calidad y gerentes de adquisiciones en la nube en América del Norte, Europa y Asia. Sus perspectivas sobre combinaciones de licencias, adopción sectorial y diferencias de precios regionales refinaron las curvas de adopción que surgieron del trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando conjuntos de datos abiertos de NIST, OECD Digital Economy y la Oficina de Estadísticas Laborales de EE. UU. Luego analizamos los hallazgos anuales del World Quality Report y los artículos de IEEE Xplore para evaluar la intensidad de la automatización. Los informes 10-K de las empresas, las presentaciones para inversores y los resúmenes de patentes obtenidos a través de Questel expusieron las curvas de contratación de los proveedores, mientras que D&B Hoovers y Factiva proporcionaron indicios de ingresos para fabricantes de herramientas de nicho. Los paneles gubernamentales de adopción en la nube y los códigos aduaneros para software de pruebas equilibraron los proxies de envíos regionales. Estos ejemplos son ilustrativos; muchas otras fuentes públicas y de suscripción informaron nuestra base de evidencia.

Dimensionamiento del mercado y previsión

Aplicamos un modelo descendente que parte del gasto global en software DevOps empresarial, filtra los totales a través de las tasas de penetración de pruebas continuas y las tarifas promedio por puesto, y luego verifica los resultados con consolidaciones selectivas ascendentes de proveedores y cálculos muestreados de ASP × volumen. Los insumos clave incluyen la cuota de adopción de CI/CD, los ratios de cobertura de pruebas automatizadas, el promedio de ejecuciones de pipeline por día, la cadencia de lanzamientos en industrias reguladas, la combinación de cargas de trabajo en la nube y la erosión del precio de las licencias. Una regresión multivariante, revisada en llamadas con expertos, orienta las perspectivas para 2025-2030.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de anomalías y varianza antes de la revisión por parte de personal sénior. Los informes se actualizan anualmente; los ajustes intermedios siguen a eventos materiales, y un analista realiza una revisión completa antes de cada entrega.

Por qué la línea base de pruebas continuas de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas amplían el alcance o asumen una adopción más pronunciada. Los principales factores de divergencia incluyen si se contabiliza el gasto en QA manual, cómo se modela la erosión de las tarifas de licencias y la cadencia de actualización frente al rápido cambio en DevOps.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2.44 B | Mordor Intelligence | - |

| USD 3.35 B | Regional Consultancy A | Incluye suites de escritorio y embebidas más ingresos por servicios profesionales. |

| USD 3.60 B | Trade Journal B | Combina presupuestos amplios de automatización sin aislar el gasto vinculado a CI/CD. |

| USD 9.61 B | Industry Association C | Añade el costo de infraestructura en la nube y asume una adopción repentina por salto escalonado. |

Estos contrastes muestran cómo las claras decisiones de alcance de Mordor, las variables transparentes y la actualización anual ofrecen a los equipos de producto y finanzas una línea base equilibrada y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas continuas en 2026?

El mercado está valorado en USD 2,54 mil millones en 2026.

¿Qué CAGR se pronostica para el mercado de pruebas continuas hasta 2031?

Se proyecta que los ingresos del sector crezcan a una CAGR del 4,05% durante el período de pronóstico (2026-2031).

¿Qué tipo de servicio tiene la mayor participación en el mercado de pruebas continuas?

Los servicios gestionados lideran con una participación de ingresos del 67,05% a partir de 2025.

¿Por qué las pruebas de seguridad crecen más rápido que las pruebas funcionales?

Las nuevas regulaciones como la Ley de Resiliencia Cibernética de la UE y la Ley de Resiliencia Operativa Digital están impulsando la demanda, llevando las pruebas de seguridad a una CAGR del 5,03% frente al ritmo más lento de las pruebas funcionales.

¿Qué región se espera que registre el crecimiento más rápido en la adopción de pruebas continuas?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 4,82% hasta 2031, superando a otras regiones.

¿Cómo están afectando las herramientas de IA generativa a la productividad de las pruebas continuas?

Las empresas que utilizan casos de prueba generados por IA han reportado ganancias de productividad de aproximadamente el 20%, especialmente en sectores altamente regulados como la banca.

Última actualización de la página el: