Tamaño y Participación del Mercado de Pruebas de Accesibilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

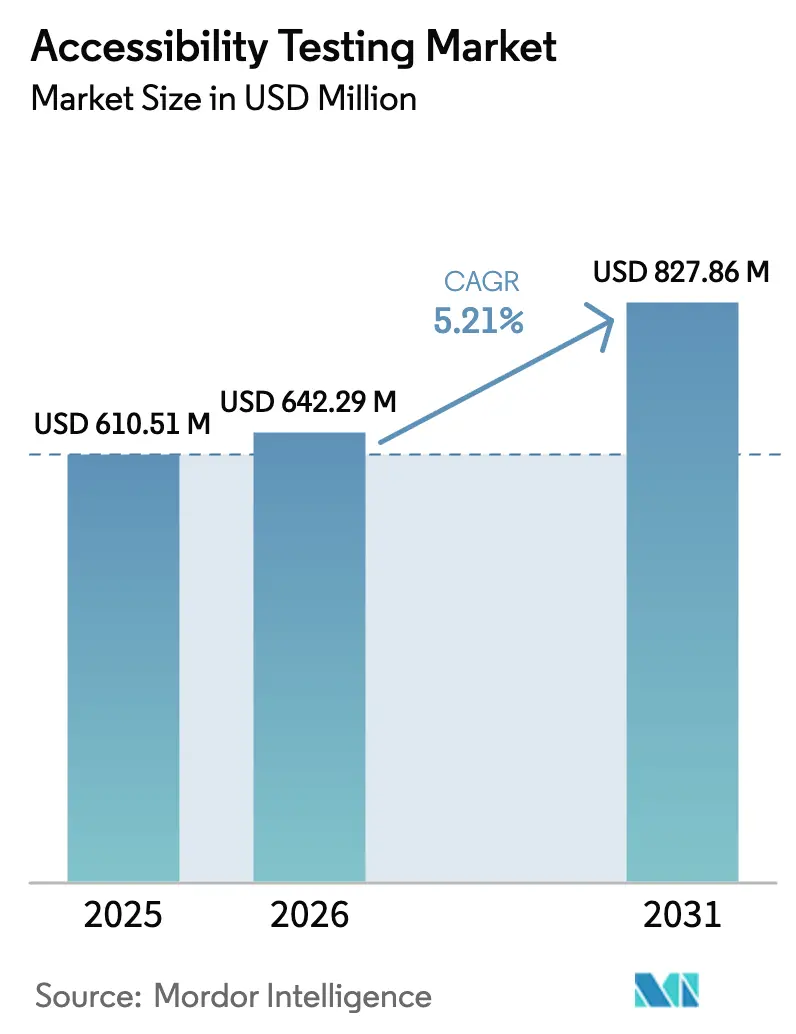

| Tamaño del Mercado (2026) | 642.29 Millones de dólares |

| Tamaño del Mercado (2031) | 827.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Accesibilidad por Mordor Intelligence

El tamaño del mercado de pruebas de accesibilidad en 2026 se estima en USD 642,29 millones, creciendo desde el valor de 2025 de USD 610,51 millones con proyecciones para 2031 que muestran USD 827,86 millones, creciendo a una CAGR del 5,21% durante 2026-2031. La expansión refleja tres fuerzas que se refuerzan mutuamente: normas globales más estrictas que exigen la inclusión digital, el rápido ritmo de las iniciativas empresariales de transformación digital y la llegada de herramientas de inteligencia artificial (IA) que reducen los costos de auditoría y mejoran la precisión del cumplimiento normativo. América del Norte mantiene su predominio porque la aplicación consolidada de la ADA convierte la accesibilidad en un requisito operativo, pero Asia-Pacífico está creciendo más rápido a medida que las economías emergentes legislan el diseño inclusivo para impulsar el comercio transfronterizo. Las aplicaciones web siguen siendo el eje de la demanda, aunque las interfaces de voz y conversacionales están aumentando a medida que los asistentes de IA se integran en los puntos de contacto con el cliente. Las metodologías manuales aún dominan los ingresos, aunque las plataformas automatizadas e híbridas están cerrando la brecha a medida que las organizaciones incorporan prácticas DevSecOps de desplazamiento a la izquierda en los flujos de desarrollo. En conjunto, estos factores posicionan al mercado de pruebas de accesibilidad como un componente crítico de la gestión de riesgos empresariales y el diseño de productos centrado en el cliente.

Conclusiones Clave del Informe

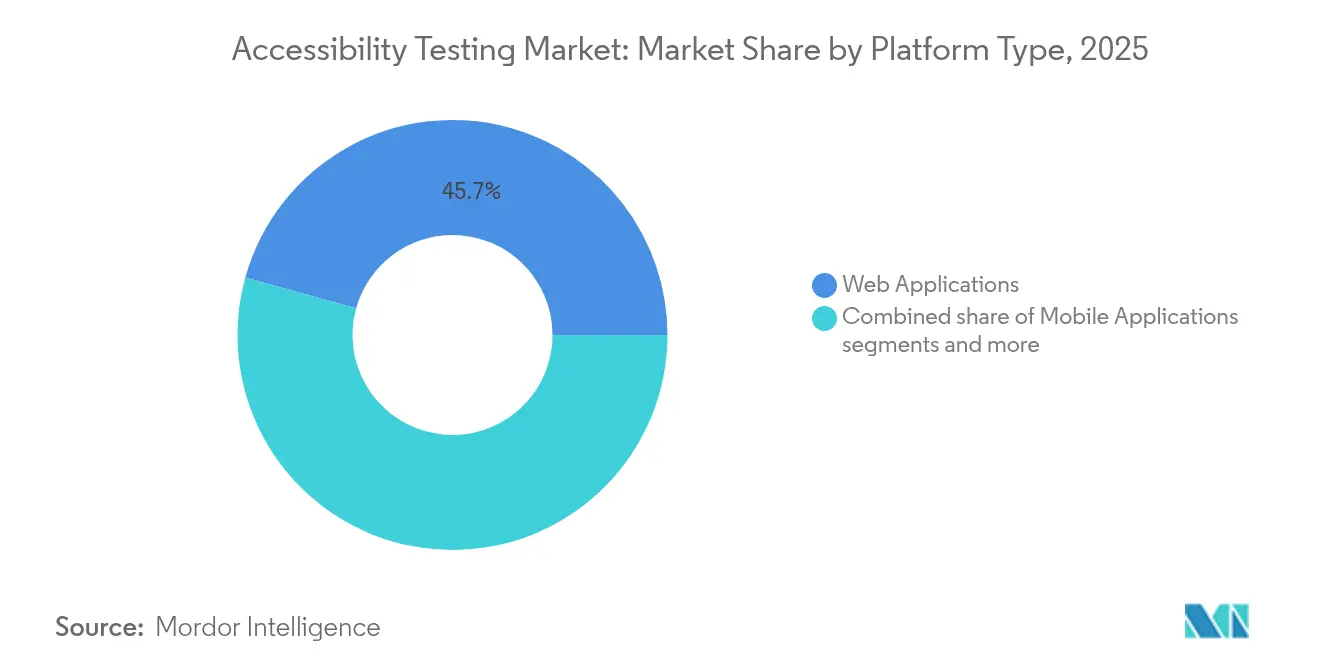

- Por tipo de plataforma, las aplicaciones web lideraron con una participación de ingresos del 45,70% en 2025, mientras que las interfaces de voz y conversacionales registraron la CAGR más alta del 5,86% hasta 2031.

- Por enfoque de prueba, los métodos manuales mantuvieron el 53,20% de la participación del mercado de pruebas de accesibilidad en 2025, mientras que las soluciones automatizadas se están expandiendo a una CAGR del 6,54% hasta 2031.

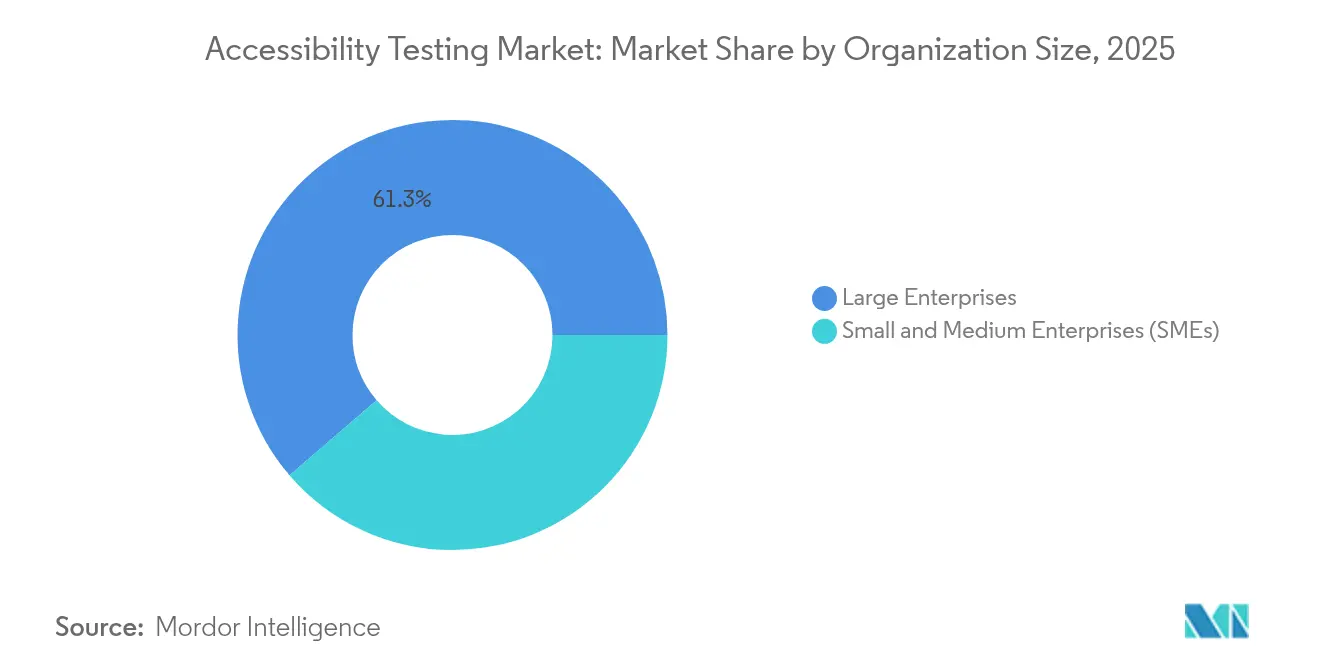

- Por tamaño de organización, las grandes empresas representaron el 61,30% del mercado de pruebas de accesibilidad en 2025, pero las pequeñas y medianas empresas registran el mayor crecimiento con una CAGR del 6,62%.

- Por industria de usuario final, TI y telecomunicaciones representaron el 23,80% de los ingresos de 2025; se prevé que el sector sanitario avance a una CAGR del 5,62% hasta 2031.

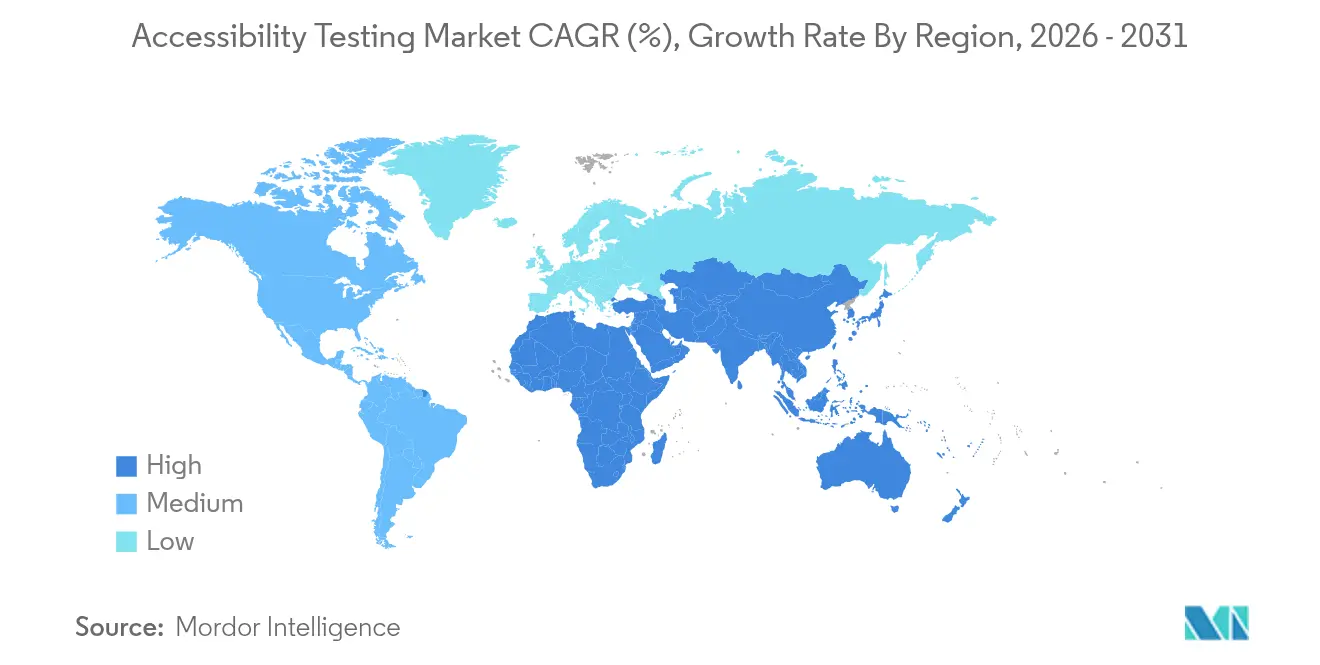

- Por geografía, América del Norte capturó el 40,60% del mercado de pruebas de accesibilidad en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 6,07%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Accesibilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de accesibilidad global más estrictos | +1.2% | América del Norte, UE, Canadá | Mediano plazo (2-4 años) |

| Iniciativas de transformación digital en todas las industrias | +0.9% | Global, rápido en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalada del riesgo de litigios y sanciones | +0.8% | Principalmente América del Norte, extendiéndose a la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración DevSecOps de desplazamiento a la izquierda | +0.7% | América del Norte y UE liderando, Asia-Pacífico alcanzando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Mandatos Globales de Accesibilidad Impulsan la Expansión del Mercado

La adopción de EN 301 549 por parte de Canadá en 2024 y la Ley Europea de Accesibilidad crean un conjunto de normas convergentes que eliminan las lagunas jurisdiccionales y obligan a las empresas a cumplir con el Nivel AA de las WCAG a nivel transfronterizo. La Ley de Accesibilidad de Canadá refuerza el cumplimiento al permitir multas, mientras que marcos provinciales como la AODA de Ontario añaden penalizaciones adicionales[1]Bureau of Internet Accessibility, "Actualización de las Leyes de Accesibilidad Canadienses," boia.org. Estos estatutos convergentes simplifican las estrategias de cumplimiento multinacional, generan economías de escala para los proveedores de pruebas y profundizan la demanda de servicios de validación continua. Los proveedores capaces de mapear conjuntos de pruebas a múltiples mandatos regionales ganan contratos porque las organizaciones prefieren la cobertura de un único proveedor. Como resultado, los mandatos elevan la accesibilidad de un ideal de diseño discrecional a un requisito operativo que impulsa el gasto sostenido en el mercado.

Las Iniciativas de Transformación Digital Aceleran la Demanda de Pruebas

La digitalización impulsada por la pandemia de COVID normalizó las transacciones en línea, y las empresas descubrieron que el diseño accesible amplía el alcance hacia el poder adquisitivo anual de USD 225 mil millones de los consumidores con discapacidad. Los sistemas de salud gubernamentales ilustran la tendencia: las normas de la Sección 508 obligan a contar con portales de pacientes accesibles, lo que impulsa auditorías recurrentes durante las actualizaciones de software[2]Centers for Medicare and Medicaid Services, "Cumplimiento de la Sección 508," cms.gov. Los chatbots impulsados por IA y los agentes de voz introducen nuevos modos de interacción y nuevos puntos de control de cumplimiento, trasladando las pruebas de las auditorías posteriores al lanzamiento a las hojas de ruta de los productos. Los equipos directivos ahora miden los paneles de accesibilidad junto con las métricas de tiempo de carga de páginas, enmarcando el diseño inclusivo como una ventaja en la experiencia del cliente más que como un mero seguro regulatorio.

La Escalada del Riesgo de Litigios Transforma las Pruebas de Opcionales a Esenciales

Los casos del Título III de la ADA superaron los 10.000 anuales, con acuerdos promedio cercanos a USD 25.000 por carta de demanda, imponiendo USD 6.625 mil millones en costos legales anuales. Los demandantes favorecen los acuerdos rápidos, por lo que incluso las empresas medianas enfrentan reclamaciones en serie en múltiples propiedades. Las entidades de salud deben gestionar tanto la ADA como la HIPAA, lo que eleva las apuestas por el incumplimiento y genera precios premium para auditorías matizadas que protegen la información de salud electrónica protegida. El auge de los bufetes de abogados especializados señala una presión judicial persistente, convirtiendo la accesibilidad de una iniciativa de buena voluntad en una necesidad financiera.

La Integración DevSecOps de Desplazamiento a la Izquierda Revoluciona los Flujos de Trabajo de Pruebas

Los flujos de integración continua ahora incorporan herramientas como axe DevTools, lo que permite a los desarrolladores detectar defectos de forma temprana. Las organizaciones reconocen que resolver problemas durante los ciclos de sprint cuesta una fracción de la remediación posterior al lanzamiento. Los escáneres de IA detectan aproximadamente el 30% de las violaciones de las WCAG de forma instantánea, liberando a los expertos humanos para manejar escenarios complejos. La combinación de análisis rápidos y revisiones de expertos acorta los plazos de entrega y mejora la cobertura, convirtiendo las prácticas de desplazamiento a la izquierda en un pilar de los programas modernos de accesibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de expertos certificados en accesibilidad | −0.8% | Mundial, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo de las auditorías manuales exhaustivas | −0.6% | Global, pronunciado para las PYMEs | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Profesionales Certificados en Accesibilidad Limita el Crecimiento del Mercado

Los planes de estudio universitarios rara vez cubren las pruebas de accesibilidad en profundidad, lo que genera una brecha en la oferta justo cuando la demanda empresarial se dispara. Los ecosistemas multiplataforma requieren profesionales que comprendan el código, la tecnología de asistencia y la psicología del usuario, habilidades que solo se desarrollan a través de una amplia exposición en el campo. La inflación salarial sigue a la escasez, elevando las tarifas de servicio más allá de los presupuestos de las PYMEs y reforzando una brecha en la adopción del mercado. Los escáneres automatizados facilitan las tareas rutinarias, pero no pueden reemplazar el juicio experto en contenido complejo y dinámico o en controles personalizados, manteniendo el talento de primer nivel en escasez y frenando la expansión del mercado.

Los Altos Costos de las Auditorías Manuales Limitan la Penetración de las PYMEs en el Mercado

Las auditorías manuales completas para un entorno de múltiples sitios pueden superar los USD 50.000, un desembolso significativo para las pequeñas empresas. Las empresas de mercados emergentes sienten la presión amplificada por las fluctuaciones cambiarias y la escasez de experiencia local. Los entornos de dispositivos fragmentados, desde dispositivos Android de bajo costo hasta quioscos empresariales propietarios, multiplican las matrices de prueba e inflan las horas. Aunque las plataformas automatizadas reducen los costos iniciales, solo el 30% de los criterios de éxito pueden verificarse automáticamente, lo que obliga a las empresas a retener especialistas para los puntos de control restantes. El obstáculo de costos resultante retrasa la adopción entre las organizaciones con presupuesto limitado hasta que los modelos de autoservicio o basados en suscripción maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: La Web Lidera Mientras la Voz Gana Terreno

Las aplicaciones web generaron el 45,70% de los ingresos de 2025, anclando el mercado de pruebas de accesibilidad porque los navegadores siguen siendo la puerta de entrada predeterminada para el comercio y los servicios ciudadanos. Las interfaces de voz y conversacionales se están expandiendo a una CAGR del 5,86%, impulsadas por la penetración de los altavoces inteligentes, los centros de contacto con IA y la necesidad de validar el reconocimiento de voz para usuarios con discapacidades. Las aplicaciones móviles siguen de cerca, ya que las revisiones de cumplimiento en las tiendas de aplicaciones impulsan a los editores a demostrar un diseño inclusivo. El software de escritorio mantiene relevancia de nicho en entornos empresariales heredados, mientras que las plataformas de realidad extendida se encuentran en una etapa de adopción temprana marcada por la inestabilidad de los estándares. La convergencia en WCAG 2.1 AA reduce la duplicación al permitir a los proveedores reutilizar scripts de prueba en diferentes factores de forma, aunque las interfaces de voz aún requieren heurísticas específicas para tener en cuenta los entornos ruidosos y las modalidades de entrada alternativas.

Las dinámicas de segundo orden refuerzan el crecimiento: las empresas que migran a aplicaciones web progresivas prefieren auditorías unificadas que cubran simultáneamente las capas del navegador y del sistema operativo, mientras que las marcas de electrónica de consumo integran asistentes de voz en los electrodomésticos, ampliando los puntos finales susceptibles de prueba. El mercado de pruebas de accesibilidad recompensa a las empresas que pueden mapear conjuntos de pruebas a diversas capacidades de dispositivos sin inflar los plazos del proyecto. Los especialistas que dominan las heurísticas de voz primero cobran tarifas premium, pero la formación cruzada de equipos en paradigmas tanto visuales como conversacionales reduce el costo total del proyecto, haciendo que los conjuntos de habilidades híbridas sean atractivos para los compradores.

Por Enfoque de Prueba: La Experiencia Manual Mantiene la Primacía pero la Automatización se Acelera

La evaluación manual retuvo el 53,20% de la participación del mercado de pruebas de accesibilidad en 2025 porque la cognición humana sigue siendo insustituible para el análisis del flujo de tareas, la evaluación de la carga cognitiva y las verificaciones subjetivas de usabilidad. Sin embargo, los escáneres automatizados están creciendo a una CAGR del 6,54% a medida que los equipos de DevOps incorporan complementos que detectan violaciones durante las confirmaciones de código. Los flujos de trabajo híbridos, con análisis automáticos seguidos de confirmación humana, ofrecen una cobertura más amplia con menos horas facturables, ajustando los presupuestos de los proyectos sin sacrificar la calidad. Las plataformas impulsadas por IA ahora generan orientación detallada sobre remediación, acortando los ciclos de retroalimentación entre los evaluadores y los desarrolladores.

A pesar del progreso, las herramientas por sí solas verifican solo el 30% de los puntos de control de las WCAG. El contenido dinámico, las actualizaciones de regiones en vivo y los widgets personalizados requieren inspección manual, lo que garantiza una demanda constante de especialistas. Por lo tanto, las empresas asignan la automatización para las compilaciones diarias y reservan auditores especializados para los hitos clave. Con el tiempo, la IA que simula diversas personas con discapacidad promete aumentar la cobertura automatizada, pero el consenso del mercado sostiene que el reemplazo completo de la revisión humana sigue siendo lejano, preservando un componente de servicios saludable en el mercado de pruebas de accesibilidad.

Por Tamaño de Organización: El Gasto Empresarial Domina, el Crecimiento de las PYMEs Supera

Las grandes empresas contribuyeron con el 61,30% de los ingresos en 2025, impulsadas por amplios activos digitales, preocupaciones por el riesgo de marca y regulaciones multijurisdiccionales. Los presupuestos empresariales financian compromisos de pruebas exhaustivas que combinan auditorías, formación y monitoreo continuo. Sin embargo, las PYMEs registran el crecimiento más rápido con una CAGR del 6,62% a medida que las plataformas de autoservicio democratizan las herramientas. Los proveedores que se dirigen a las PYMEs enfatizan los precios por suscripción, los paneles de remediación guiada y la integración con los sistemas de gestión de contenido más populares, reduciendo la dependencia de consultores escasos.

El mercado de pruebas de accesibilidad se beneficia cuando los programas empresariales abren el código fuente de las bibliotecas de reglas internas, permitiendo a las empresas más pequeñas iniciar el cumplimiento normativo. Sin embargo, las brechas de concienciación de las PYMEs persisten en las regiones emergentes, donde la transformación digital en sí misma se encuentra en etapas tempranas. Los incentivos gubernamentales, como las subvenciones para el rediseño web accesible, pueden salvar los obstáculos de costos y acelerar la adopción. Durante el período de pronóstico, el aumento de las cláusulas de adquisición que requieren certificaciones de accesibilidad de los proveedores impulsará a las PYMEs a actuar para permanecer en las cadenas de suministro ascendentes.

Por Industria de Usuario Final: TI y Telecomunicaciones Siguen siendo Anclas, el Sector Sanitario se Dispara

TI y telecomunicaciones mantuvieron una participación del 23,80% en 2025, reflejando su doble papel como creadores de tecnología y adoptantes tempranos de estándares inclusivos. Los rápidos ciclos de lanzamiento del sector exigen pruebas continuas, lo que alimenta contratos de servicio estables. El sector sanitario es el de mayor crecimiento con una CAGR del 5,62%, motivado por las obligaciones de la Sección 508 y los beneficios clínicos de los portales de pacientes accesibles. Los servicios financieros registran un crecimiento sólido a medida que los reguladores se centran en el acceso igualitario a la banca en línea y el riesgo de litigios se cierne sobre los estados de cuenta o las aplicaciones de tarjetas inaccesibles.

Los sectores gubernamental y educativo forman un canal estable porque la elegibilidad para la financiación a menudo depende de la prueba de cumplimiento. Las empresas de comercio minorista y electrónico, conscientes de que el acceso sin fricciones aumenta las tasas de conversión, tratan cada vez más la accesibilidad como una estrategia de ingresos. Los medios de comunicación y el entretenimiento se enfrentan a los requisitos de los medios basados en el tiempo, como los subtítulos y la audiodescripción, que requieren flujos de trabajo especializados y elevan las tarifas por proyecto. En conjunto, estos patrones garantizan que el mercado de pruebas de accesibilidad sirva a una amplia combinación vertical, protegiendo a los proveedores de las recesiones en cualquier industria individual.

Análisis Geográfico

América del Norte aportó el 40,60% de los ingresos globales en 2025, respaldada por el clima de litigios más estricto y por las normas de adquisición federal que hacen cumplir el cumplimiento de la Sección 508 en todas las agencias. Los compradores de la región ven las auditorías de accesibilidad como una presupuestación preventiva contra demandas judiciales que habitualmente se resuelven por USD 25.000 cada una. La alineación de Canadá con EN 301 549 en 2024 armoniza los requisitos con la UE, permitiendo a las empresas transfronterizas agilizar los protocolos de prueba al tiempo que amplían el mercado total disponible para los proveedores bilingües.

La expansión constante de Europa se basa en la Ley Europea de Accesibilidad, que establece normas comunes y minimiza el cumplimiento fragmentado. Alemania y el Reino Unido encabezan la demanda debido a las ambiciones de gobierno electrónico y la madurez del comercio electrónico. La incertidumbre relacionada con el Brexit se disipó cuando el Reino Unido reafirmó su adhesión a las WCAG, permitiendo que los programas de pruebas avancen sin desvíos regulatorios. Los compradores europeos priorizan las revisiones de diseño en etapas tempranas sobre la defensa en litigios, por lo que las consultoras que ofrecen remediación de sistemas de diseño ganan terreno.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,07% hasta 2031. Japón y Corea del Sur impulsan el gasto porque el envejecimiento demográfico intensifica el enfoque político en la inclusión digital. Australia hace cumplir la conformidad con las WCAG para los sitios web públicos, manteniendo contratos de repetición de pruebas rutinarias. En las economías emergentes, India, Indonesia y Vietnam, los programas de gobierno digital tratan los portales accesibles como palancas para la equidad social y la competitividad exportadora, aunque la escasez de talento local infla los plazos de los proyectos. El enorme mercado de China es atractivo, pero la divergencia de los estándares nacionales y las normas de alojamiento de datos complican la entrada de proveedores extranjeros. En general, la rápida digitalización de Asia-Pacífico garantiza que el mercado de pruebas de accesibilidad capture líneas presupuestarias en expansión tanto en economías digitales maduras como en desarrollo.

Panorama Competitivo

El mercado de pruebas de accesibilidad está moderadamente fragmentado. Deque Systems, Siteimprove y Level Access tienen un sólido reconocimiento de marca, pero los ingresos colectivos de los cinco principales actores se sitúan por debajo del 50%, dejando espacio para los competidores emergentes. La victoria judicial de BrowserStack en 2025 contra Deque abrió las puertas a suites de pruebas multifuncionales que agrupan la accesibilidad en ofertas más amplias de garantía de calidad. Los proveedores se están diferenciando a través de la profundidad de la IA, la amplitud de la plataforma y los complementos de integración continua/entrega continua (CI/CD) sin interrupciones, en lugar de a través del número de empleados.

La inversión se está concentrando en torno a motores de automatización que simulan personas de usuario con diversas tecnologías de asistencia. Level Access añadió capas de aprendizaje automático que generan automáticamente sugerencias de texto alternativo. Siteimprove profundizó en los análisis que vinculan las puntuaciones de accesibilidad con las métricas de SEO y experiencia del cliente, reposicionando el cumplimiento como habilitador de ingresos. Mientras tanto, los especialistas regionales en América Latina y el Sudeste Asiático aseguran contratos combinando la experiencia lingüística con las directrices locales. La consolidación es probable a medida que las empresas con mayor capital adquieren proveedores de nicho para cubrir brechas de habilidades, particularmente en pruebas de voz y realidad extendida.

Las oportunidades de espacio en blanco siguen siendo abundantes. La validación de interfaces de voz carece de estándares uniformes, dejando una brecha para los expertos que pueden crear bibliotecas de protocolos. Las PYMEs de todo el mundo anhelan portales de autoservicio rentables; las empresas emergentes que ofrecen escáneres freemium más consultas de expertos de pago están escalando rápidamente. Los actores establecidos del mercado que pivotan hacia modelos híbridos, equilibrando la eficiencia de la IA con el conocimiento humano, están bien posicionados para mantener el liderazgo en medio de una competencia cada vez más intensa.

Líderes de la Industria de Pruebas de Accesibilidad

Invensis Technologies Pvt Ltd

Planit Testing

Knowbility

TPGi – a Vispero Company

Qualitest Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El experto Adrian Roselli enfatizó que la automatización aún cubre solo el 30% de los criterios de las WCAG.

- Febrero de 2025: Bureau of Internet Accessibility actualizó el análisis de los mandatos y penalizaciones de accesibilidad canadienses en capas.

- Enero de 2025: Un Tribunal de Distrito de EE. UU. desestimó la demanda de propiedad intelectual de Deque Systems contra BrowserStack, validando las herramientas de pruebas automatizadas de los nuevos participantes.

- Diciembre de 2024: TechShare Pro de AbilityNet destacó el creciente papel de la IA al tiempo que reafirmó la necesidad del juicio humano en la auditoría final.

- Noviembre de 2024: Ministry of Testing catalogó las herramientas asistidas por IA y advirtió a los proveedores que se alinearan con los próximos cambios de WCAG 3.0.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de pruebas de accesibilidad como todos los servicios comerciales y herramientas de software que evalúan activos digitales, sitios web, aplicaciones móviles, documentos y productos conectados, frente a estándares de accesibilidad reconocidos como WCAG, Sección 508 y la Ley Europea de Accesibilidad. La valoración cubre los ingresos obtenidos de auditorías manuales, escáneres automatizados, plataformas híbridas y complementos de remediación relacionados que se venden a usuarios finales en todo el mundo.

Exclusiones del Alcance: La evaluación no incluye las consultoras de diseño de experiencia de usuario más amplias que ofrecen accesibilidad solo como un complemento periférico.

Descripción General de la Segmentación

- Por Tipo de Plataforma

- Aplicaciones Web

- Aplicaciones Móviles

- Software de Escritorio

- Interfaces de Voz, Conversacionales e IoT

- Experiencias de Realidad Extendida (XR) e Inmersivas

- Por Enfoque de Prueba

- Pruebas de Accesibilidad Manuales

- Pruebas de Accesibilidad Automatizadas

- Híbrido

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Sector Sanitario

- Comercio Minorista y Electrónico

- Gobierno y Sector Público

- Educación

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con auditores de accesibilidad, proveedores de plataformas, responsables de cumplimiento corporativo y defensores de la discapacidad en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las bandas de precios, aclararon los factores desencadenantes de la adopción por tamaño de organización y pusieron a prueba los puntos de dolor de usabilidad que no pueden capturarse únicamente a través de datos secundarios.

Investigación Documental

Recopilamos cifras de referencia de conjuntos de datos abiertos emitidos por organismos como el W3C, la Junta de Acceso de EE. UU., Eurostat y la Unión Internacional de Telecomunicaciones, que proporcionan recuentos de sitios web activos, suscriptores móviles y prevalencia de discapacidades. Las bases de datos de contratos gubernamentales, los registros aduaneros de importaciones de software de pruebas y las presentaciones ante la SEC y Companies House ayudaron a nuestro equipo a establecer puntos de referencia para los ingresos de los proveedores. El contexto adicional provino de asociaciones comerciales como la Asociación Internacional de Profesionales de la Accesibilidad y revistas revisadas por pares que cuantifican los volúmenes de demandas vinculadas a las barreras digitales. Los puntos de contacto de pago, incluido Dow Jones Factiva para el flujo de noticias y D&B Hoovers para las finanzas de las empresas, proporcionaron señales de tendencias. Las fuentes mencionadas anteriormente son ilustrativas; se consultaron muchas otras para corroboración y relleno de brechas.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con el conjunto global de sitios web públicos activos y aplicaciones nativas, que luego se mapean a las tasas de penetración estimadas de las soluciones de pruebas de pago por industria y región. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba de las facturaciones de los proveedores y los precios de venta promedio muestreados para ajustar los totales. Las variables clave, como las presentaciones anuales de demandas por las WCAG, los plazos regulatorios, las tasas de migración a la nube, el crecimiento de los usuarios de lectores de pantalla y el costo promedio de remediación por página, impulsan tanto el año base como la perspectiva futura. La regresión multivariante explica el movimiento histórico de los ingresos, mientras que el suavizado ARIMA proyecta cada impulsor cinco años hacia adelante. La retroalimentación de los expertos orienta la ponderación de los escenarios cuando la volatilidad de los datos aumenta. Cuando las divisiones de ingresos de los proveedores son opacas, las métricas proxy, como las ofertas de empleo para roles de accesibilidad, cubren las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles que detecta anomalías frente a puntos de referencia independientes y bandas de variación interanual. Los informes se actualizan cada doce meses, con actualizaciones intermedias desencadenadas por cambios importantes en las políticas o eventos de fusiones y adquisiciones, y se realiza una revisión de última milla justo antes de la entrega al cliente.

Por Qué Nuestra Línea de Base de Pruebas de Accesibilidad Merece Confianza

Las estimaciones publicadas difieren porque las empresas eligen combinaciones de productos distintas, asumen precios promedio variados y se actualizan a intervalos desiguales.

Los principales factores de brecha incluyen que algunos editores modelan solo herramientas de prueba y omiten los ingresos por servicios profesionales; otros aplican tasas de adopción estáticas que ignoran el aumento de los litigios por la ADA; algunos pronostican en monedas locales sin reajuste cambiario a mitad de año, inflando el crecimiento.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 610,5 M (2025) | ||

| USD 589,1 M (2024) | Publicación de la Industria A | Excluye los paquetes de plataformas de servicios híbridos y utiliza precios de venta promedio constantes |

| USD 578,7 M (2024) | Consultora Global B | Se centra únicamente en el segmento de herramientas de prueba, con validación primaria limitada |

La comparación muestra que cuando la amplitud del alcance, la indexación de divisas en tiempo real y los factores desencadenantes de adopción verificados se integran completamente, como en el modelo de Mordor, la línea de base resultante ofrece a los responsables de la toma de decisiones una cifra equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de accesibilidad?

El mercado se sitúa en USD 642,29 millones en 2026 y se prevé que alcance USD 827,86 millones en 2031 con una CAGR del 5,21%.

¿Por qué las aplicaciones web siguen siendo el segmento más grande?

Los navegadores siguen siendo la principal puerta de entrada para el comercio y los servicios públicos, por lo que las empresas priorizan las auditorías web, otorgando a esta plataforma una participación de ingresos del 45,70% en 2025.

¿Qué proporción del mercado corresponde a América del Norte?

América del Norte capturó el 40,60% del tamaño del mercado de pruebas de accesibilidad en 2025 debido a la sólida aplicación de la ADA y los altos costos de litigios.

¿Qué sector vertical muestra el crecimiento futuro más rápido?

El sector sanitario lidera con una CAGR proyectada del 5,62% hasta 2031, ya que los mandatos de la Sección 508 impulsan la demanda de interfaces accesibles orientadas al paciente.

¿Pueden las herramientas automatizadas reemplazar completamente las pruebas de accesibilidad manuales?

No. Los escáneres de IA actuales detectan solo aproximadamente el 30% de los problemas de las WCAG; los expertos humanos siguen siendo esenciales para escenarios complejos como el contenido dinámico y las interfaces de voz.

¿Qué factores limitan la adopción entre las pequeñas y medianas empresas?

Los costos de auditoría y la escasez de profesionales certificados hacen que el cumplimiento total sea costoso, aunque las plataformas de autoservicio emergentes están reduciendo las barreras de entrada.

Última actualización de la página el: