Tamaño y Participación del Mercado de Punto de Venta (PoS) en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Punto de Venta (PoS) en la Nube por Mordor Intelligence

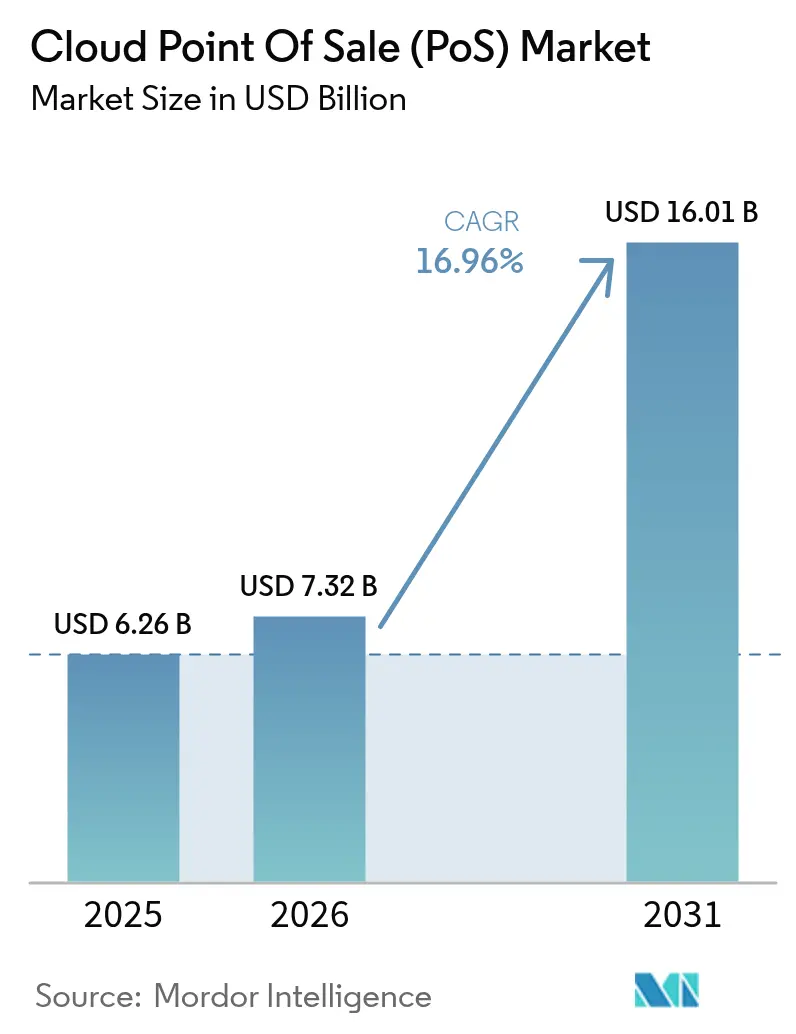

El tamaño del mercado de punto de venta en la nube en 2026 se estima en USD 7,32 mil millones, creciendo desde el valor de 2025 de USD 6,26 mil millones con proyecciones para 2031 que muestran USD 16,01 mil millones, creciendo a una CAGR del 16,96% durante 2026-2031. El mayor uso de teléfonos inteligentes, las experiencias de pago digital sin interrupciones y la visibilidad de datos en tiempo real continúan impulsando la adopción. Los minoristas están reemplazando las cajas registradoras estáticas por terminales móviles para eliminar las colas en las cajas, mientras que los operadores de hospitalidad dependen de plataformas unificadas para integrar pedidos, pagos y programas de fidelización. Los gobiernos están endureciendo las normas sobre el manejo de efectivo y fomentando las transacciones electrónicas, lo que impulsa aún más a los comerciantes hacia las soluciones en la nube. Los proveedores responden incorporando inteligencia artificial que transforma los registros de transacciones en perspectivas predictivas, ayudando a los operadores a reducir las roturas de stock, personalizar las ofertas y aumentar los márgenes.

Conclusiones Clave del Informe

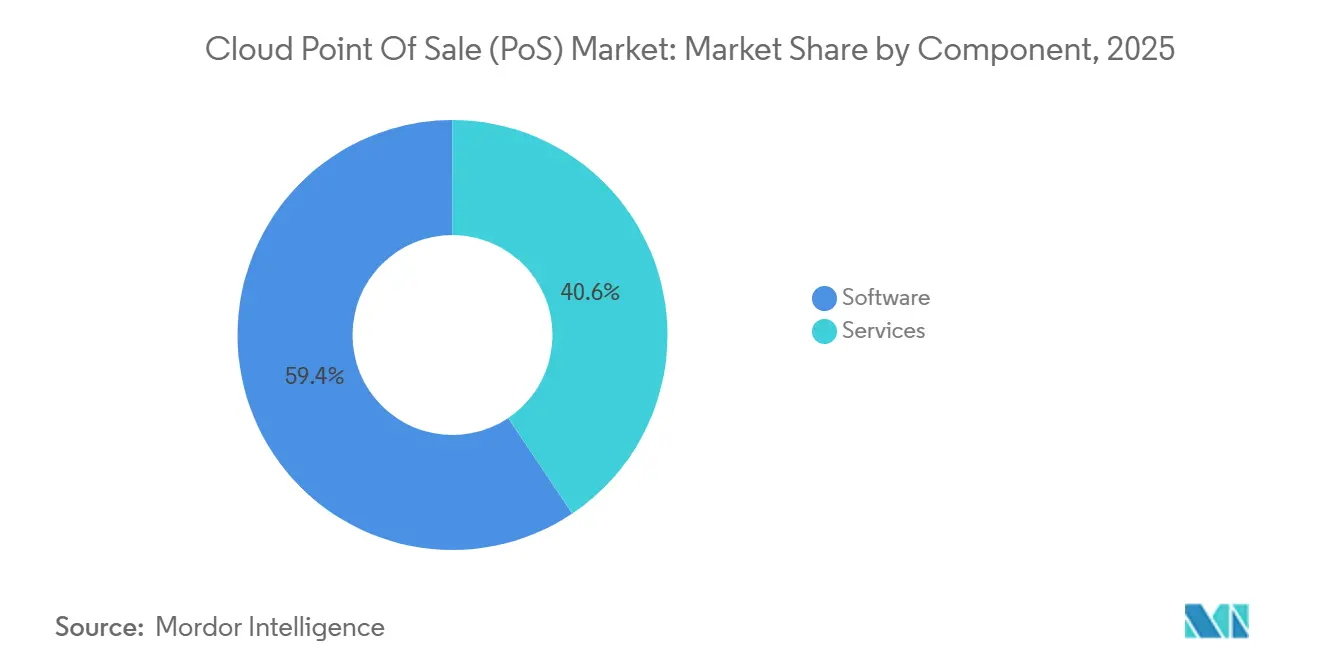

- Por componente, el software representó el 59,40% de la participación del mercado de punto de venta en la nube en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 20,95% hasta 2031.

- Por tipo de PoS, las soluciones móviles lideraron con el 57,20% del tamaño del mercado de punto de venta en la nube en 2025; los sistemas fijos se expandirán a una CAGR más lenta del 12,41% hasta 2031.

- Por modelo de implementación, la nube pública representó el 71,40% de los ingresos de 2025, mientras que la nube híbrida registrará la CAGR más rápida del 23,74% hasta 2031.

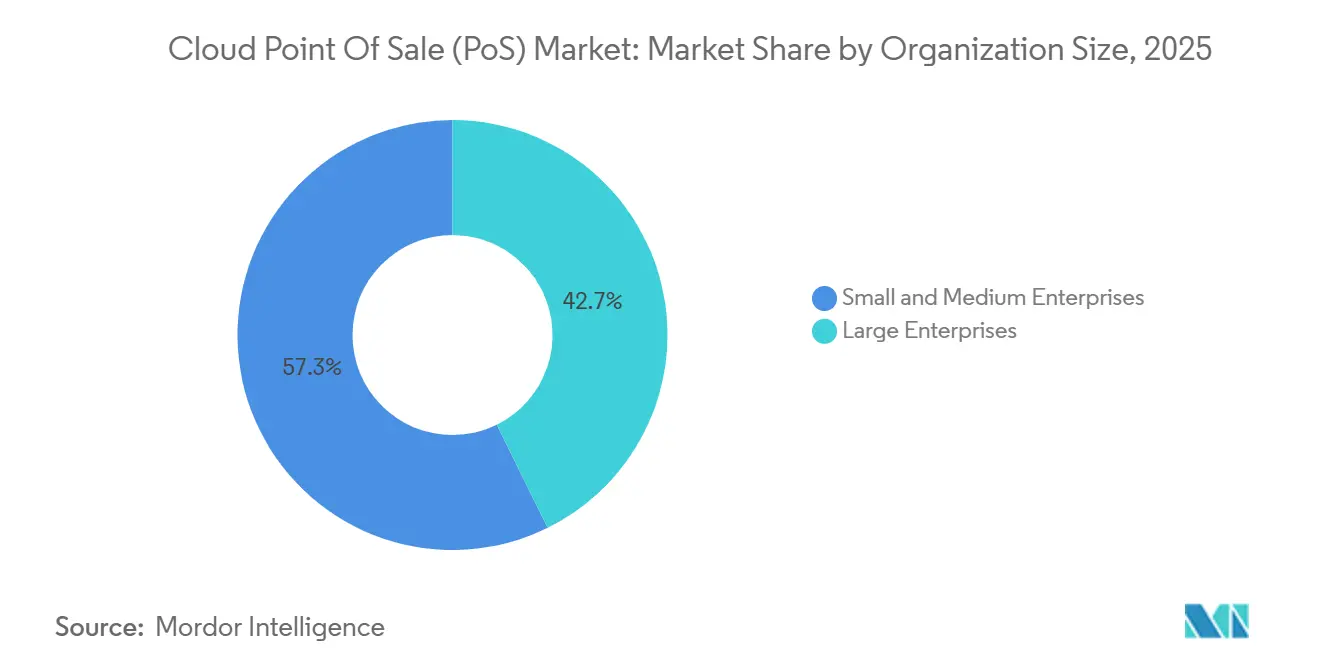

- Por tamaño de organización, las PyMEs representaron una participación del 57,30% de los ingresos de 2025, mientras que se proyecta que las grandes empresas crezcan a una CAGR del 18,87% durante el horizonte de pronóstico.

- Por industria de usuario final, el comercio minorista y los bienes de consumo contribuyeron con el 38,40% de los ingresos de 2025; la atención médica es el sector de mayor crecimiento con una CAGR del 21,37% hasta 2031.

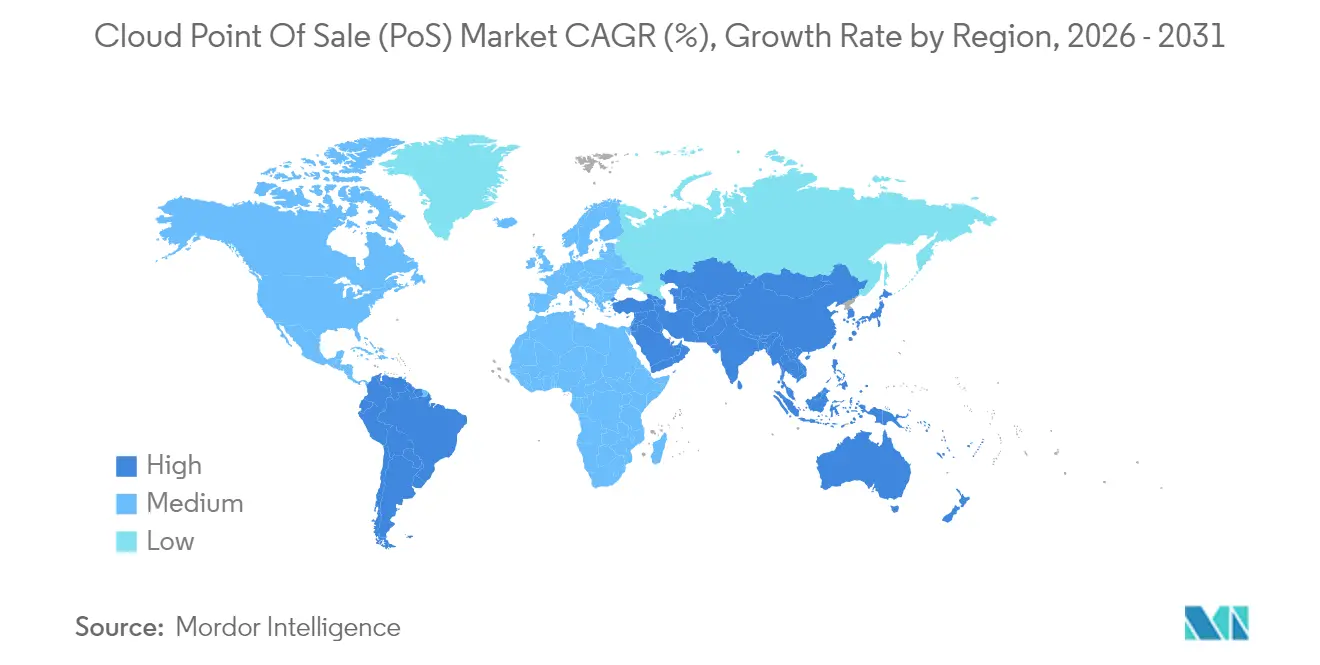

- Por geografía, América del Norte contribuyó con el 34,70% de los ingresos de 2025; Asia-Pacífico es el de mayor crecimiento con una CAGR del 19,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Punto de Venta (PoS) en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de las transacciones sin efectivo | +5.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción del comercio con enfoque móvil | +4.7% | Global, con impacto significativo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de análisis omnicanal | +3.8% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia los pagos electrónicos | +2.9% | Europa, Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Herramientas de optimización de inventario impulsadas por IA | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Modelos de precios de participación en ingresos SaaS | +1.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de las transacciones sin efectivo

Se espera que solo el 10% de los pagos en tienda sigan siendo en efectivo para 2025, un punto de inflexión que obliga a los comerciantes a aceptar tarjetas, billeteras móviles y pagos de cuenta a cuenta. [1]Castles Technology, "POS, una Intersección de Innovación y Experiencia," castlestech.com Las plataformas de PoS en la nube permiten a los operadores agregar nuevos medios de pago de la noche a la mañana sin cambiar el hardware, convirtiéndolas en la opción predeterminada para garantizar la aceptación de pagos en el futuro. El cambio es más visible en América del Norte, donde las tarjetas sin contacto dominan, y en Europa, donde los reguladores restringen los umbrales de efectivo. La autenticación biométrica se está incorporando a la mezcla, permitiendo pagos verificados por rostro o huella dactilar que aumentan la confianza y la velocidad. A medida que crece el uso, los adquirentes reducen las comisiones de intercambio para las transacciones digitales, ampliando el mercado total direccionable de punto de venta en la nube.

Adopción del comercio con enfoque móvil

El comercio móvil superará los USD 728 mil millones en 2025, representando casi la mitad de las ventas de comercio electrónico minorista en Estados Unidos. Tales volúmenes exigen hardware de PoS móvil que convierta cualquier rincón de una sala de exposición, ubicación en la acera o furgoneta de reparto en un punto de pago. El segmento de PoS móvil, valorado en USD 44,26 mil millones en 2024, se proyecta que alcance USD 80,58 mil millones para 2029. Los minoristas de Asia-Pacífico frecuentemente se saltan las terminales fijas y dependen de pagos por teléfono mediante código QR o NFC que se integran perfectamente con los sistemas de gestión en la nube. [2]Silkpay, "Impulsando el Comercio Minorista: El Auge de los Sistemas mPoS en 2024," silkpay.us Los minoristas ahora ven el PoS móvil como un factor de experiencia del cliente: eliminando colas, ofreciendo consultas de catálogo ilimitado y facilitando promociones personalizadas que cierran ventas más rápido. Estos factores en conjunto amplían el mercado de punto de venta en la nube al tiempo que alteran la huella tradicional de las cajas registradoras.

Demanda de análisis omnicanal

El ochenta y cinco por ciento de los operadores ya alimentan los datos del PoS en herramientas de participación digital, utilizando paneles de control unificados para comprender los recorridos de compra y perfeccionar el marketing. [3]Hospitality Tech, "Estudio de Tendencias de Software PoS 2024," hospitalitytech.com Las arquitecturas en la nube facilitan la agrupación segura de datos de tiendas físicas y carritos en línea, dando a los comerciantes una visión de 360 grados del cliente. Las capas de IA segmentan a los compradores, predicen el tamaño de las cestas y señalan el inventario en riesgo antes de que se produzcan roturas de stock. Los primeros adoptantes reportan aumentos de dos dígitos en las tasas de compra repetida, validando el análisis omnicanal como una necesidad competitiva. En consecuencia, las plataformas preparadas para análisis amplían el atractivo del mercado de punto de venta en la nube entre los minoristas orientados al crecimiento.

Impulso regulatorio hacia los pagos electrónicos

Los responsables de políticas, desde la Autoridad Bancaria Europea hasta los reguladores indios, endurecen constantemente las normas de pago electrónico. Medidas como la Directiva de Servicios de Pago 2 de la UE exigen una autenticación sólida del cliente y el registro de transacciones. Los pequeños comerciantes a menudo carecen de los recursos para actualizar los servidores heredados, por lo que adoptan plataformas en la nube que implementan actualizaciones de cumplimiento automáticamente. [4]Fiskaly, "Sistemas PoS Conformes con RKSV: Una Guía para Proveedores," fiskaly.com En Asia-Pacífico, los gobiernos otorgan subsidios para los pagos con código QR, un catalizador adicional para migrar a suites de PoS gestionadas. A largo plazo, la carga de cumplimiento se convierte en un viento de cola para el mercado de punto de venta en la nube, ya que los proveedores se posicionan como socios de mitigación de riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de seguridad de datos y cumplimiento normativo | -2.8% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fiabilidad del ancho de banda en mercados emergentes | -2.3% | Asia-Pacífico, África y partes de América Latina | Largo plazo (≥ 4 años) |

| Normativas de pago transfronterizo fragmentadas | -1.9% | Global, con mayor impacto en los minoristas multinacionales | Mediano plazo (2-4 años) |

| Aumento de las primas de ciberseguros | -1.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de seguridad de datos y cumplimiento normativo

Las brechas de alto perfil y las sanciones por incumplimiento del estándar de seguridad de datos para la industria de tarjetas de pago mantienen a muchas empresas indecisos sobre la migración completa a la nube. Las grandes cadenas que operan servidores locales heredados temen los riesgos de residencia de datos, aunque las suites de PoS modernas cifran los datos en tránsito y en reposo. Los proveedores contrarrestan con tokenización, arquitecturas de confianza cero y equipos de cumplimiento dedicados, pero la brecha de percepción persiste. Los minoristas en sectores farmacéuticos o de lujo, donde la sensibilidad de los datos de los clientes es alta, a menudo insisten en implementaciones híbridas, lo que frena el crecimiento a corto plazo de las configuraciones de nube pública dentro del mercado de punto de venta en la nube.

Fiabilidad del ancho de banda en mercados emergentes

Los fallos en las transacciones durante las interrupciones de conectividad afectan directamente a los ingresos y la satisfacción del cliente. Los establecimientos rurales en el Sudeste Asiático y el África subsahariana a menudo dependen de líneas de 3G o fibra inestable. Existen soluciones de PoS híbridas que almacenan las transacciones localmente y las sincronizan posteriormente, pero la complejidad de la conciliación desalienta la adopción. Hasta que la infraestructura de telecomunicaciones madure, el ancho de banda intermitente restringirá el mercado de punto de venta en la nube, especialmente para los proveedores de nube pura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Domina Mientras los Servicios se Aceleran

El segmento de software capturó el 59,40% de la participación del mercado de punto de venta en la nube en 2025, subrayando su papel como motor de transacciones y centro de análisis. Las actualizaciones recurrentes, los parches en tiempo real y la activación remota de funciones crean valor sostenido sin necesidad de renovar el hardware. Los servicios, desde la implementación hasta el análisis gestionado, están en una trayectoria de crecimiento con una CAGR del 20,95% que ampliará el tamaño del mercado de punto de venta en la nube para los especialistas en asesoría y externalización.

Las suites modernas integran el control de inventario, la programación del personal y la gestión de relaciones con clientes en una interfaz unificada, reencuadrando el software de PoS como el centro de mando para las operaciones diarias. Los comerciantes que carecen de personal de tecnología de la información interno recurren a integradores de servicios para la implementación, los flujos de trabajo personalizados y el soporte de guardia. A medida que más minoristas impulsan sus ambiciones omnicanal, la demanda de integraciones personalizadas con redes de entrega de última milla y sistemas de planificación de recursos empresariales refuerza el aumento de los servicios, expandiendo aún más el mercado de punto de venta en la nube.

Por Tipo de PoS: Las Soluciones Móviles Redefinen las Ubicaciones de Transacción

Las soluciones de PoS móvil representaron el 57,20% de los ingresos de 2025, una ventaja que probablemente mantendrán gracias a una CAGR proyectada del 22,84% hasta 2031. Los minoristas despliegan dispositivos de tableta o de mano en las plantas de las tiendas, en puntos de venta temporales y para recogidas en la acera, demostrando la flexibilidad que sustenta el impulso del mercado de punto de venta en la nube. Las terminales fijas siguen siendo vitales en los carriles de supermercados de alto rendimiento, pero muchas ahora operan como nodos conectados a la nube para aprovechar el análisis centralizado.

Los avances en hardware —carcasas reforzadas, ciclos de batería extendidos y actualizaciones del sistema operativo nativas en la nube— hacen que las unidades móviles sean de nivel empresarial. La mitad de los ejecutivos minoristas encuestados planean implementaciones de PoS móvil para elevar los niveles de servicio. En el sector de hospitalidad, los pedidos en la mesa aceleran los turnos de comidas al tiempo que aumentan las propinas. Esta evidencia de retorno sobre la inversión de primera mano eleva los dispositivos móviles de un elemento deseable a un pilar central del mercado de punto de venta en la nube.

Por Modelo de Implementación: La Nube Híbrida Gana Impulso

La nube pública todavía controla el 71,40% de las instalaciones gracias a su bajo costo de entrada, pero se prevé que el enfoque híbrido registre la CAGR más rápida del 23,74%. Las grandes cadenas mantienen los datos sensibles y el procesamiento de seguridad en servidores locales mientras externalizan el análisis y las actualizaciones a instancias alojadas. Esta dualidad resuelve las preocupaciones sobre la soberanía de los datos sin sacrificar la escala de la nube, ampliando el tamaño del mercado de punto de venta en la nube para los proveedores que ofrecen pilas de arquitectura dividida sin interrupciones.

Las implementaciones híbridas mitigan los riesgos de interrupción con modos de conmutación automática, una característica muy valorada por los supermercados y las gasolineras donde cada minuto de inactividad erosiona los ingresos. Por el contrario, las implementaciones de nube privada atraen a bancos y aerolíneas con estrictos mandatos de cumplimiento interno. El endurecimiento continuo de la seguridad de la nube pública puede difuminar gradualmente las distinciones, pero la diversidad en las opciones de implementación está destinada a seguir siendo un argumento de venta en todo el mercado de punto de venta en la nube.

Por Tamaño de Organización: Las PyMEs Lideran, las Grandes Empresas se Aceleran

Las PyMEs representaron el 57,30% de la facturación de 2025, adoptando modelos de suscripción que eliminan los grandes costos iniciales de licencia. Los paquetes llave en mano equipan a los minoristas independientes, cafeterías y salones de belleza con herramientas de nivel empresarial, democratizando capacidades que antes estaban reservadas para las cadenas. Mientras tanto, las grandes empresas se están incorporando a una CAGR del 18,87%, atraídas por las actualizaciones a nivel de plataforma y la orquestación de tiendas globales.

Para las pequeñas empresas, el PoS en la nube significa copias de seguridad automáticas y bajos gastos generales de tecnología de la información, algo crítico en un entorno donde los propietarios-operadores desempeñan múltiples funciones. Las grandes cadenas, frustradas por las pilas heredadas irregulares y los datos en silos, ven cada vez más la migración a la nube como central para una transformación digital más amplia. Consolidar docenas de implementaciones personalizadas en una pila de software como servicio unificada reduce drásticamente el gasto en mantenimiento y potencia la supervisión de la sede central en tiempo real, reforzando la expansión a largo plazo del mercado de punto de venta en la nube.

Por Industria de Usuario Final: La Atención Médica Interrumpe el Dominio del Comercio Minorista

El comercio minorista y los bienes de consumo mantuvieron una participación del 38,40% en los ingresos de 2025 gracias a los densos volúmenes de transacciones y los modelos de negocio impulsados por la fidelización. Sin embargo, la atención médica avanza rápidamente con una CAGR del 21,37% a medida que los proveedores incorporan capacidades de tarjeta registrada y vínculos con registros electrónicos de salud que acortan los ciclos de facturación. Los hospitales y clínicas tratan cada vez más la experiencia de pago como parte de la atención al paciente, inyectando nuevo impulso al mercado de punto de venta en la nube.

Los restaurantes de servicio rápido adoptan suites en la nube para agilizar las operaciones de cocina, mientras que los recintos de entretenimiento combinan la venta de entradas, las concesiones y la comercialización bajo un único panel de control. Los operadores de transporte y logística alimentan los datos de los depósitos en centros de planificación de recursos empresariales centrales, reforzando la aplicabilidad multisectorial del PoS en la nube. Esta diversificación vertical protege a la industria de punto de venta en la nube de las recesiones específicas de cada sector, manteniendo su curva de crecimiento resiliente.

Análisis Geográfico

América del Norte lideró con el 34,70% de las ventas de 2025, impulsada por consumidores expertos en tecnología y la concentración de proveedores. Las cadenas de restaurantes estadounidenses, como las que utilizan Toast, registraron notables mejoras en el rendimiento tras integrar pedidos, pagos y fidelización en una única plataforma. Los estándares claros en torno a la tokenización y las transacciones sin contacto también aceleraron las implementaciones de plataformas, estableciendo un modelo para el mercado de punto de venta en la nube en general.

Asia-Pacífico es el de mayor crecimiento, proyectado a una CAGR del 19,92% hasta 2031. Los ecosistemas de Alipay y WeChat Pay de China impulsan a los comerciantes hacia integraciones nativas, mientras que Japón compensa la escasez de mano de obra con quioscos de autopago. Los incentivos de digitalización de India para las PyMEs abren nuevas posiciones para los proveedores regionales, amplificando el uso del PoS móvil en ciudades de segundo nivel. A medida que las mejoras en telecomunicaciones reducen las brechas de ancho de banda, el comercio transfronterizo en la región ampliará el tamaño del mercado de punto de venta en la nube para suites multilingües y multidivisa.

Europa tiene una demanda madura pero impulsada por la regulación. Mandatos como la Kassensicherungsverordnung de Alemania y la RKSV de Austria requieren memoria fiscal segura y registros a prueba de manipulaciones. Muchos comerciantes optan por pilas en la nube certificadas que ofrecen actualizaciones de cumplimiento de forma remota, impulsando el mercado de punto de venta en la nube. América Latina, Oriente Medio y África siguen siendo incipientes pero prometedores: la mejora de la cobertura inalámbrica y las hojas de ruta gubernamentales de tecnología financiera deberían desbloquear un crecimiento de dos dígitos, especialmente a través de arquitecturas híbridas con prioridad sin conexión.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los proveedores de primer nivel como Block (Square), Shopify y Oracle se dirigen a comerciantes multisectoriales con tiendas de aplicaciones extensibles y pasarelas de pago. Los líderes de nicho como Toast y Lightspeed se especializan en hospitalidad y comercio minorista especializado, adaptando los flujos de trabajo a los matices del sector. Las innovaciones en inteligencia artificial y análisis predictivo actúan como diferenciadores clave, guiando las decisiones de los comerciantes hacia plataformas que traducen los datos de ventas en perspectivas accionables.

Las alianzas estratégicas dan forma al posicionamiento. La adquisición de Global Blue por parte de Shift4 Payments en 2024 amplió el manejo de reembolsos libres de impuestos, dándole una ventaja transfronteriza y elevando los ingresos brutos en un 30%. Las Ediciones de Verano 2025 de Shopify extendieron la cobertura de pagos a 16 países, reforzando las ambiciones omnicanal. La pila integrada de hospitalidad de Oracle combina la pantalla de cocina, la fidelización y el análisis, agilizando las implementaciones de franquicias. Estos movimientos intensifican la competencia en todo el mercado de punto de venta en la nube.

Quedan oportunidades en espacios no explorados en atención médica, servicios automotrices y comercio minorista de lujo regulado. Los proveedores que persiguen modelos de precios de participación en ingresos alinean los incentivos de crecimiento con el éxito del comerciante, asegurando anualidades recurrentes. La detección de fraude habilitada por IA y los pedidos activados por voz son campos de batalla emergentes, con pilotos iniciales que indican ahorros de mano de obra mensurables. A medida que la funcionalidad converge, la reputación de marca, la amplitud del ecosistema y la agilidad en el cumplimiento normativo dictarán a los ganadores a largo plazo en el mercado de punto de venta en la nube.

Líderes de la Industria de Punto de Venta (PoS) en la Nube

Block, Inc. (Square)

Shopify Inc.

Intuit Inc.

Lightspeed Commerce Inc.

Clover Network Inc. (Fiserv)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Shopify lanzó su actualización de Ediciones de Verano 2025, añadiendo una navegación más rápida y ampliando el procesamiento de pagos globales a 16 nuevos países.

- Abril de 2025: Oracle presentó una pila de software como servicio integrada para diversos formatos de restaurante, mejorando la eficiencia operativa.

- Marzo de 2025: Shift4 Payments adquirió Global Blue Group para ampliar su alcance internacional y las capacidades de compras libres de impuestos.

- Febrero de 2025: PAR Technology introdujo la automatización de autoservicio en el carril de servicio rápido impulsada por IA para restaurantes de servicio rápido.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de puntos de venta en la nube como todo el software, los servicios de suscripción y los periféricos ligeros esenciales que procesan y almacenan datos transaccionales en servidores remotos a los que se accede a través de la nube pública, privada o híbrida. El modelo abarca implementaciones fijas y móviles que aceptan pagos con tarjeta, billetera electrónica o código QR, e integran módulos de inventario, CRM y análisis.

Las exclusiones del alcance comprenden los sistemas POS puramente locales, los terminales de pago generales vendidos sin conectividad en la nube y los ingresos por consultoría no incluidos en una licencia de POS en la nube; estos quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Tipo de PoS

- PoS Fijo

- PoS Móvil / mPoS

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PyMEs)

- Grandes Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Bienes de Consumo

- Hospitalidad y Restaurantes

- Atención Médica

- Entretenimiento y Ocio

- Transporte y Logística

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a arquitectos de software de POS en la nube, minoristas de primer nivel, restauradores independientes y socios de pasarelas de pago en América del Norte, Europa y Asia-Pacífico. Las conversaciones evaluaron las tasas de adopción, los costos promedio de licencias por puesto y la proporción de transacciones enrutadas a través de paneles de control en la nube, cubriendo las brechas dejadas por las estadísticas públicas y alineando los supuestos del modelo con la realidad del mercado.

Investigación documental

Los analistas de Mordor recopilaron inicialmente datos de referencia de fuentes de primer nivel, como los Indicadores Minoristas del Censo de EE. UU., las tablas de Economía Digital de Eurostat, los paneles de pagos digitales del RBI y las publicaciones de asociaciones comerciales de entidades como la National Retail Federation y el Asia-Pacific Council of Shopping Centers. Los conocimientos complementarios provienen de los informes 10-K de las empresas, presentaciones para inversores, alertas de patentes en Questel y datos de envíos en Volza que revelan los flujos de hardware subyacentes a las migraciones a la nube. Las métricas de suscripción de D&B Hoovers y las noticias seleccionadas en Dow Jones Factiva ayudaron a cuantificar la escala de los proveedores, mientras que las citas de patentes nos orientaron hacia funciones emergentes como tap-to-phone. Las fuentes enumeradas son ilustrativas; numerosas referencias públicas y de pago adicionales fundamentaron la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo elaboró los ingresos globales a partir de los volúmenes de transacciones en el comercio minorista y la hostelería, las tasas de penetración en la nube y las tarifas de suscripción promedio. Los resultados se corroboraron con consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales para ajustar las divisiones regionales. Las variables clave incluyen la participación de las billeteras digitales en el proceso de pago, las revisiones anuales de precios de SaaS, la adopción de la nube por parte de las pymes, los impulsos regulatorios para la retención de recibos electrónicos y la expansión de los teléfonos inteligentes habilitados con NFC. Los pronósticos hasta 2030 utilizan regresión multivariante combinada con ARIMA para la estacionalidad, y el consenso de expertos ajusta los valores atípicos de los escenarios. Cualquier vacío de datos regional se cubrió mediante proxies lógicos, como el crecimiento de tarjetas en circulación, antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtrado de anomalías, una revisión por pares de analistas senior y verificaciones de varianza frente a indicadores independientes como los volúmenes de redes de pago. El informe se actualiza anualmente, y se activan revisiones intermedias cuando eventos materiales, como grandes fusiones y adquisiciones o mandatos regulatorios, modifican los fundamentos del mercado. Una revisión de última milla garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de Mordor en Puntos de Venta en la Nube es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, escalas de precios, años base o velocidades de actualización. Nuestro alcance disciplinado y las constantes verificaciones primarias minimizan esas brechas.

Los principales factores de divergencia incluyen si las ventas de hardware están incluidas en el paquete, con qué agresividad se modelan los futuros del POS móvil, los cortes de conversión de divisas y la cadencia con la que se vuelve a encuestar la rotación de las pymes. Mordor mantiene el hardware por separado, reporta únicamente los ingresos en la nube y actualiza los modelos cada doce meses, lo cual no es una práctica común en otros lugares.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,26 B (2025) | Mordor Intelligence | |

| USD 8,34 B (2025) | Consultoría Regional A | Incluye módulos híbridos y locales, validación primaria limitada |

| USD 6,50 B (2024) | Revista del Sector B | Se basa en descargas de licencias, omite los ingresos por servicios, año base anterior |

La comparación muestra que, una vez ajustados los diferentes alcances y tiempos, la línea de base de Mordor para 2025 ofrece una cifra equilibrada y transparente, fundamentada en variables claras y pasos reproducibles, lo que proporciona a los responsables de la toma de decisiones una referencia confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de punto de venta en la nube?

El mercado está valorado en USD 7,32 mil millones en 2026 y se proyecta que alcance USD 16,01 mil millones para 2031.

¿Qué región crece más rápido en el mercado de punto de venta en la nube?

Se prevé que Asia-Pacífico se expanda a una CAGR del 19,92%, impulsada por la adopción de pagos móviles y las iniciativas gubernamentales de pago electrónico.

¿Por qué las implementaciones de nube híbrida están ganando popularidad?

Combinan la flexibilidad de la nube pública con el control local, satisfaciendo los requisitos de soberanía de datos y tiempo de actividad en entornos regulados o con limitaciones de ancho de banda.

¿Cómo mejora la inteligencia artificial las plataformas de PoS en la nube?

La IA automatiza la optimización del inventario, predice el comportamiento del cliente y detecta el fraude, permitiendo a los comerciantes aumentar los márgenes y personalizar el servicio.

¿Qué sector vertical muestra la adopción más rápida de PoS en la nube?

La atención médica avanza a una CAGR del 21,37% a medida que los proveedores integran la facturación con los registros electrónicos de salud para mejorar la experiencia del paciente.

Última actualización de la página el: